Taille et part du marché de la cybersécurité en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

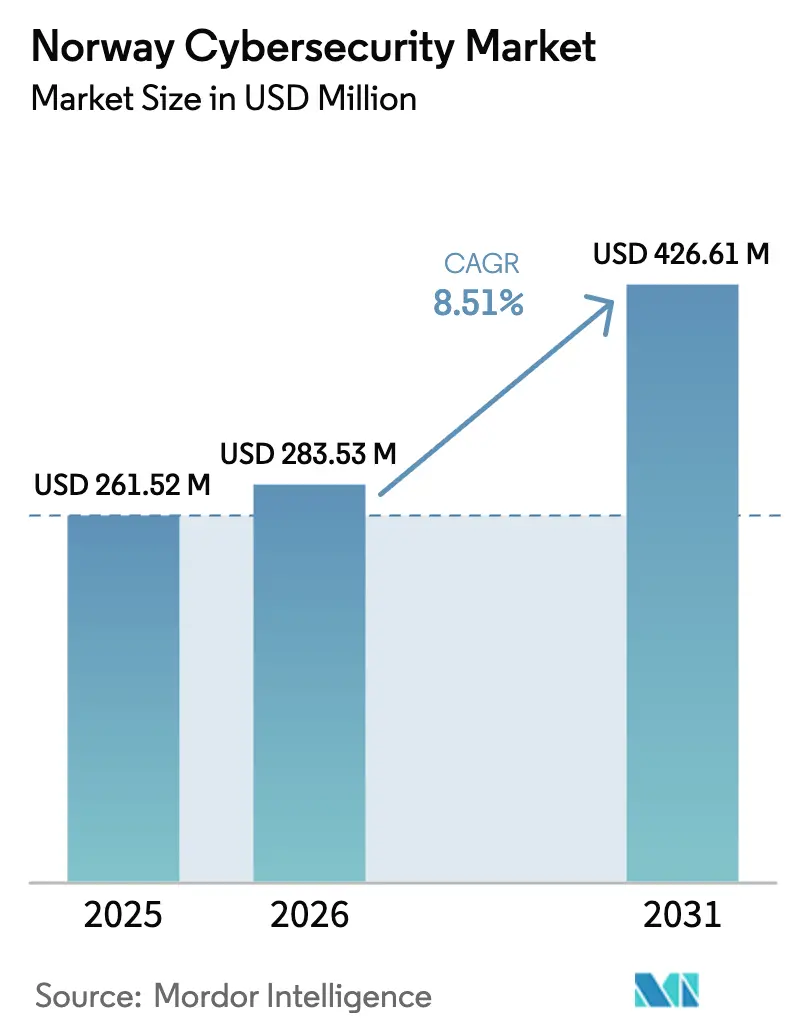

| Taille du marché de l'année de base (2025) | 261.52 Millions de dollars américains |

| Taille du Marché (2026) | 283.53 Millions de dollars américains |

| Taille du Marché (2031) | 426.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Norvège par Mordor Intelligence

La taille du marché de la cybersécurité en Norvège est projetée à 261,52 millions USD en 2025, 283,53 millions USD en 2026, et devrait atteindre 426,61 millions USD d'ici 2031, avec un TCAC de 8,51 % de 2026 à 2031. Le virage de la Norvège vers des régions cloud souveraines, la modernisation des infrastructures énergétiques arctiques et offshore, ainsi que la cadence soutenue d'intrusions parrainées par des États maintiennent des incréments annuels de dépenses à deux chiffres. La loi sur la sécurité numérique, en vigueur depuis octobre 2025, continue de faire progresser les investissements en sécurité à mesure que les entreprises adoptent l'automatisation de la conformité, tandis que l'escalade des activités de menace des groupes APT chinois et russes accroît la demande de détection et de réponse gérées. L'intensification de la migration des charges de travail vers Azure, AWS et Google Cloud stimule l'adoption de la protection des charges de travail cloud, et la fusion des technologies opérationnelles et des technologies de l'information au sein des sous-stations, des plateformes de forage et des flottes maritimes élargit la base adressable du marché de la cybersécurité en Norvège. Dans le même temps, la pénurie de main-d'œuvre et la sensibilité des PME aux prix tempèrent les perspectives à court terme, obligeant les fournisseurs à affiner l'automatisation et les options de consommation flexibles.

Principaux enseignements du rapport

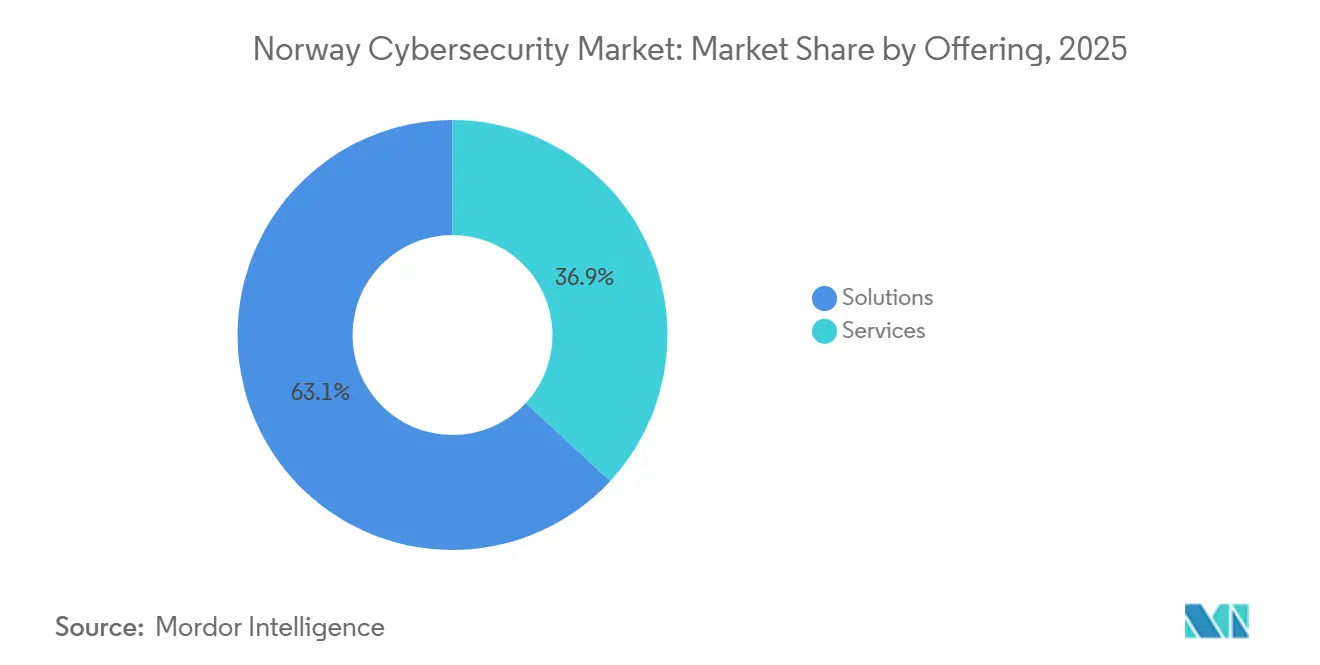

- Par offre, les solutions ont représenté 63,11 % de la part du marché de la cybersécurité en Norvège en 2025, tandis que les services devraient afficher le TCAC le plus rapide de 8,82 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 57,43 % de la taille du marché de la cybersécurité en Norvège en 2025 et devrait progresser à un TCAC de 9,26 % entre 2026 et 2031.

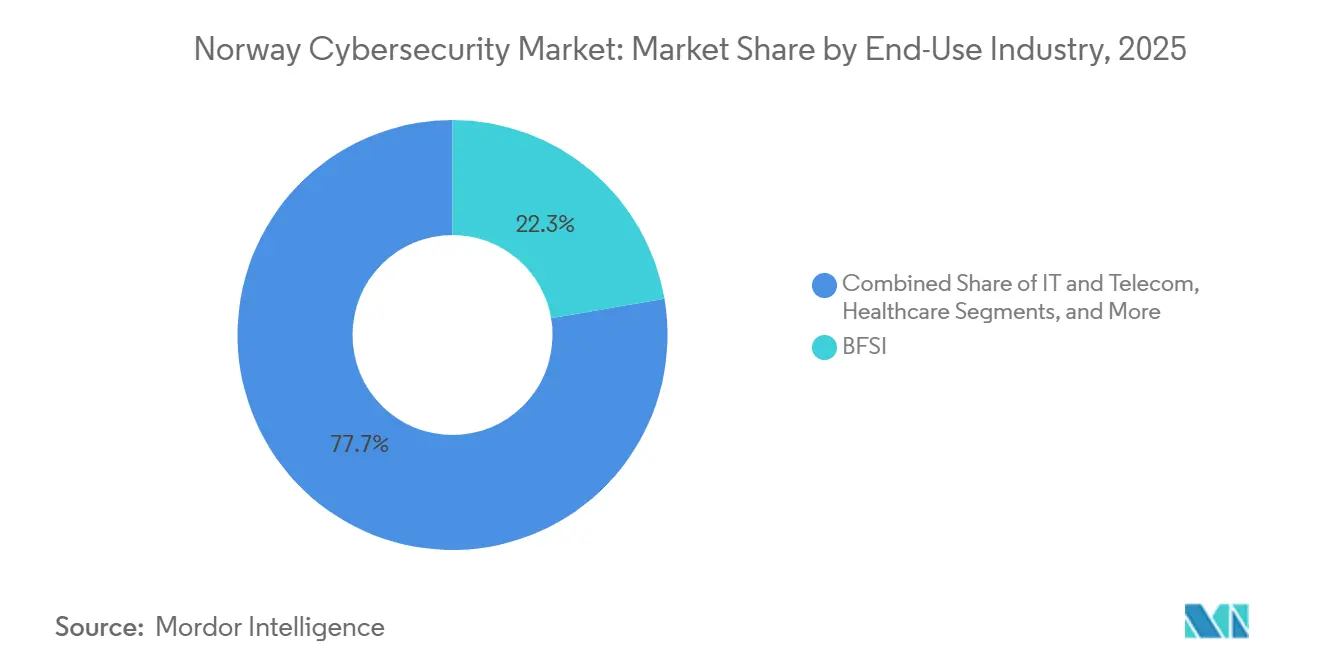

- Par secteur d'utilisation finale, la banque, les services financiers et l'assurance ont détenu une part de revenus de 22,31 % en 2025, tandis que la santé devrait s'étendre au TCAC le plus élevé de 10,26 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 68,36 % des dépenses en 2025, mais les petites et moyennes entreprises devraient connaître la croissance la plus rapide avec un TCAC de 9,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la cybersécurité en Norvège

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sophistication croissante du paysage des cybermenaces | +1.9% | National avec accent sur Oslo, Bergen, Stavanger | Court terme (≤ 2 ans) |

| Adoption accélérée du cloud parmi les entreprises norvégiennes | +2.1% | Zones métropolitaines d'Oslo, Trondheim, Bergen | Moyen terme (2-4 ans) |

| Réglementations et directives nationales strictes en matière de cybersécurité | +1.6% | Axé sur la conformité dans tous les secteurs | Moyen terme (2-4 ans) |

| Transformation numérique rapide dans les secteurs des infrastructures critiques | +1.8% | Pôles énergétiques à Stavanger, Trondheim et clusters maritimes | Long terme (≥ 4 ans) |

| Financement gouvernemental pour les initiatives de résilience numérique arctique | +1.0% | Nord de la Norvège, notamment Tromsø, Bodø, Kirkenes | Long terme (≥ 4 ans) |

| Adoption croissante de solutions de sécurité SCADA pour les parcs éoliens offshore | +0.8% | Côte de la mer du Nord et de la mer de Norvège | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sophistication croissante du paysage des cybermenaces

Salt Typhoon a compromis des liaisons de télécommunications pour siphonner des données gouvernementales et de défense début 2026, soulignant comment des groupes étatiques organisés sondent désormais les infrastructures essentielles de la Norvège. Le harponnage par courrier électronique d'APT28 en 2025 contre des opérateurs logistiques a porté le nombre d'incidents de rançongiciels dans le secteur maritime à 72, poussant NORMA Cyber à imposer un système de détection et de réponse aux points de terminaison au niveau des navires d'ici 2027. Les variantes de BankBot qui contournent l'authentification multifacteur sur les applications bancaires mobiles norvégiennes ont conduit les prêteurs vers l'authentification adaptative. Ensemble, ces intrusions imposent des services de surveillance continue, des cadres de confiance zéro et des abonnements à la veille sur les menaces, élargissant le marché de la cybersécurité en Norvège.

Adoption accélérée du cloud parmi les entreprises norvégiennes

Les charges de travail cloud publiques et hybrides ont atteint un taux de pénétration de 68 % fin 2025, les directeurs des systèmes d'information cherchant à gagner en évolutivité et à réduire les coûts.[1]Agence norvégienne de numérisation, "Projection de pénurie de main-d'œuvre en cybersécurité," DIGDIR.NO DNB a acheminé 1,3 milliard NOK (120 millions USD) vers la sécurité des applications cloud natives, reflétant les dépenses technologiques de 1,5 milliard EUR (1,7 milliard USD) de Nordea visant une sortie totale des centres de données d'ici 2028. Le centre de données de 230 mégawatts d'Aker ASA à Narvik fournit des régions Azure souveraines, satisfaisant les exigences de résidence du RGPD. La complexité multi-cloud stimule l'adoption des plateformes de gestion de la posture de sécurité cloud et des suites de protection des charges de travail, alimentant le pipeline de croissance du marché de la cybersécurité en Norvège.

Réglementations et directives nationales strictes en matière de cybersécurité

La loi sur la sécurité numérique impose un signalement des violations sous 72 heures et l'alignement sur la norme ISO/IEC 27001, avec des amendes plafonnées à 2 % du chiffre d'affaires mondial.[2]Gouvernement norvégien, "Loi sur la sécurité numérique," REGJERINGEN.NO Le secteur de la santé suit désormais le Code Normen 7.0, imposant le chiffrement et des tests d'intrusion annuels sur l'ensemble des infrastructures de santé électronique. La transposition anticipée de NIS2 d'ici fin 2026 élargit la conformité aux fournisseurs de taille intermédiaire dans les secteurs de l'énergie et des transports, accélérant la demande d'automatisation de la gouvernance, des risques et de la conformité. L'enregistrement obligatoire pour les centres de données de plus de 1 MW introduit une surveillance de la résilience physique et cybernétique, ancrant de nouveaux cycles d'investissement.

Transformation numérique rapide dans les secteurs des infrastructures critiques

Statnett a mis de côté entre 150 et 200 milliards NOK (13,9 à 18,5 milliards USD) pour le déploiement de réseaux intelligents jusqu'en 2034, intégrant des actifs compatibles IP qui nécessitent des pare-feux industriels et une détection des anomalies. Le consortium SecurEL, dirigé par SINTEF, déploie à grande échelle la détection d'intrusion compatible IEC 61850 pour plus de 40 gestionnaires de réseaux de distribution jusqu'en 2033. Les opérateurs offshore Equinor et Aker BP testent des analyses pilotées par l'IA sur des plateformes de forage via la plateforme Cognite d'une valeur de 164 millions USD, approfondissant la convergence informatique-technologie opérationnelle. Ces projets augmentent les budgets de sécurité tout au long de la chaîne de valeur énergétique, renforçant la trajectoire du marché de la cybersécurité en Norvège.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en cybersécurité | -1.3% | National, prononcé dans les zones rurales et le nord de la Norvège | Court terme (≤ 2 ans) |

| Coût élevé des solutions de sécurité avancées pour les PME | -0.9% | PME hors d'Oslo et Bergen | Moyen terme (2-4 ans) |

| Problèmes de latence dans le nord rural de la Norvège affectant l'efficacité de la sécurité cloud | -0.3% | Finnmark, Troms, Nordland | Long terme (≥ 4 ans) |

| Culture fragmentée de signalement des incidents parmi les PME norvégiennes | -0.2% | Commerce de détail, hôtellerie, fabrication légère | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en cybersécurité

La Norvège fait face à un déficit projeté de 3 500 postes dans le domaine cybernétique d'ici 2030, les universités diplômant moins de 400 spécialistes en 2025. Telenor a mis en place des filières de formation professionnelle après avoir signalé des difficultés de recrutement pour son département de cyberdéfense. Les municipalités rurales s'appuient sur des consultants à temps partiel, retardant les cycles de correctifs et les audits de conformité. Bien qu'une réserve cybernétique nationale soit à l'étude, sa mise en œuvre est reportée au-delà de 2027, de sorte que l'automatisation et les services gérés doivent combler le manque de ressources à court terme, freinant légèrement le marché de la cybersécurité en Norvège.

Coût élevé des solutions de sécurité avancées pour les PME

Les dépenses moyennes des PME s'élèvent à environ 500 000 NOK (46 300 USD) par an, soit 3 à 5 % des budgets informatiques.[3]Agence norvégienne de numérisation, "Projection de pénurie de main-d'œuvre en cybersécurité," DIGDIR.NO Les abonnements de détection et réponse étendue dépassent souvent 1 200 NOK (111 USD) par poste et par mois, poussant les propriétaires du commerce de détail et de l'hôtellerie vers des antivirus basiques. KommuneCERT subventionne la détection et réponse gérées dans seulement 120 des 356 municipalités, laissant de nombreuses micro-entreprises sans couverture. La friction liée aux coûts, combinée aux incidents sous-déclarés, limite le partage de renseignements sur les menaces et ralentit la pénétration du marché de la cybersécurité en Norvège parmi la longue traîne des entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que l'externalisation s'accélère

Les revenus des services devraient croître à un taux annuel de 8,82 % jusqu'en 2031, les entreprises se tournant vers une surveillance permanente plutôt que de gérer leurs propres centres d'opérations de sécurité. Le CyberSOC d'Oslo d'Orange Cyberdefense Norway traite désormais 3,5 milliards d'événements quotidiens pour 200 clients, illustrant comment la détection externalisée répond à la demande croissante des secteurs de l'énergie et des organismes publics touchés par les rançongiciels. Les services professionnels prospèrent sous la clause de signalement sous 72 heures, les auditeurs s'empressant de cartographier les lacunes de contrôle. Les solutions ont néanmoins représenté 63,11 % des dépenses de 2025, car les couches de points de terminaison, de réseau et d'identité restent des piliers fondamentaux du marché de la cybersécurité en Norvège.

Les solutions de sécurité cloud surpassent les outils traditionnels, contrôlant la dérive des politiques dans les environnements Azure, AWS et Google Cloud et satisfaisant l'appétit des conseils d'administration pour la visibilité. La sécurité centrée sur les données couvre le chiffrement et la prévention des pertes de données pour s'aligner sur le RGPD, tandis que les tableaux de bord de quantification des risques apportent des récits conformes à la norme ISO 31000 à la direction générale. Les couches réseau et points de terminaison protègent une main-d'œuvre mobile, et les appliances durcies de Fortinet protègent les plateformes offshore difficiles. Ensemble, la pile mixte consolide les revenus récurrents au sein du marché de la cybersécurité en Norvège.

Par mode de déploiement : le cloud en tête grâce à la souveraineté et à l'évolutivité

Le cloud a capté 57,43 % de la part du marché de la cybersécurité en Norvège en 2025, puis a enregistré les perspectives de TCAC les plus rapides du segment à 9,26 %. La stratégie nationale de numérisation oriente les charges de travail gouvernementales vers des régions souveraines, aidée par le méga-centre de Narvik d'Aker ASA qui ancre les zones Azure locales. La finance et la santé migrent d'abord les clusters de bac à sable et d'analyse, maintenant les données de paiement sensibles ou les dossiers patients dans le pays tout en bénéficiant de l'élasticité du cloud. Les plateformes de gestion de la posture de sécurité cloud deviennent donc des garde-fous par défaut, assurant la propriété des clés de chiffrement et la remédiation des dérives.

L'infrastructure sur site continue de servir les salles de contrôle SCADA à faible latence dans les sous-stations et les plateformes de forage, où les conceptions à espace d'air dominent encore. Le traitement central des cartes de paiement conserve également des modules de sécurité matériels derrière des portes de coffre. Les architectures hybrides prévalent désormais, répartissant les données réglementées entre des racks privés sécurisés et des bacs à sable d'IA cloud. La règle d'enregistrement de 1 MW de l'Autorité norvégienne des communications standardise également les seuils de résilience sur site et en colocation, renforçant les attentes de référence sur l'ensemble du marché de la cybersécurité en Norvège.

Par secteur d'utilisation finale : la santé en forte hausse sous l'effet des mandats de numérisation

Les revenus de la santé progresseront à un TCAC de 10,26 % jusqu'en 2031, stimulés par le Code Normen 7.0 qui prescrit le chiffrement de chaque champ de dossier de santé électronique et des exercices annuels d'équipe rouge. Les fiducies régionales de santé ont commencé à isoler les référentiels d'imagerie derrière des portes de confiance zéro après avoir observé des arrêts causés par des rançongiciels dans des hôpitaux européens. La BFSI a néanmoins dominé avec 22,31 % du chiffre d'affaires 2025, car DNB et Nordea ont chacun canalisé des budgets à neuf chiffres vers l'analyse comportementale et les défenses cloud natives pour contrecarrer BankBot.

L'énergie et les services publics allouent une partie du trésor de guerre de 150 à 200 milliards NOK de Statnett pour les réseaux intelligents aux pare-feux de technologie opérationnelle et à la surveillance des intrusions, tandis que Telenor donne la priorité à la protection de la signalisation 5G. La fabrication industrielle intègre la segmentation au niveau des cellules robotiques, et les chaînes de distribution superposent des analyses de fraude sur les piles de commerce électronique. Les programmes de défense dans l'Arctique, financés par des allocations de 50 milliards NOK, élargissent encore le marché total adressable pour les solutions durcies, élargissant collectivement la taille du marché de la cybersécurité en Norvège.

Par taille d'entreprise utilisatrice finale : les PME s'accélèrent malgré les obstacles liés aux coûts

Les PME devraient ajouter un TCAC de 9,74 % à mesure que les subventions de KommuneCERT et les clauses d'assurance cybernétique forcent l'adoption de la sécurité. Les offres groupées de sécurité en tant que service basées sur le cloud réduisent les coûts de démarrage, permettant à un exportateur de poisson de 20 personnes à Bodø d'accéder aux tableaux de bord de détection et réponse gérées autrefois réservés aux banques. La taille du marché de la cybersécurité en Norvège pour les PME augmente donc à partir d'une base faible, même si le choc tarifaire des licences reste palpable.

Les grandes entreprises, représentant encore 68,36 % des dépenses de 2025, déploient des playbooks avancés d'orchestration, d'automatisation et de réponse en matière de sécurité et de fusion de renseignements sur les menaces. Equinor, Aker BP et Telenor dépassent collectivement 5 milliards NOK de dépenses, entraînant les partenaires de l'écosystème dans les certifications fournisseurs. Ces comptes de premier plan influencent les feuilles de route et les premiers déploiements d'analyses basées sur l'IA, ancrant le haut de gamme du marché de la cybersécurité en Norvège.

Analyse géographique

Oslo, Bergen, Stavanger et Trondheim concentrent plus de 70 % des dépenses cybernétiques en tant que clusters de sièges sociaux pour la finance, l'énergie et les télécommunications. Oslo accueille les centres d'opérations de sécurité de Mnemonic, Netsecurity et Watchcom, offrant aux entreprises une résidence locale des données et une réponse aux incidents en langue norvégienne. Les grands groupes énergétiques offshore de Stavanger équipent les plateformes de forage de pare-feux de nouvelle génération durcis et de capteurs d'anomalies par apprentissage automatique, canalisant des tranches importantes du marché de la cybersécurité en Norvège.

Le nord de la Norvège bénéficie d'injections de défense de 50 milliards NOK et du réseau haut débit arctique opérationnel depuis décembre 2024, mais la pénétration de la fibre reste inférieure à 60 % dans le Finnmark et le Troms, créant des lacunes de latence pour les défenses cloud en temps réel.[4]Autorité norvégienne des communications, "Mandat d'enregistrement des centres de données," NKOM.NO Le centre de données de Narvik d'Aker ASA fournit des zones Azure souveraines, renforçant le calcul local tout en intégrant la récupération de chaleur dans des serres. À mesure que la couverture haut débit progresse vers 90 % d'ici 2030, les PME de Kirkenes et Hammerfest pourront migrer leurs charges de travail vers le cloud, élargissant les tranches régionales du marché de la cybersécurité en Norvège.

Les projets éoliens offshore de la côte de la mer du Nord déploient des tunnels SCADA chiffrés et des contrôleurs de turbines segmentés, attirant des fournisseurs de niche versés dans la technologie opérationnelle maritime. Les laboratoires universitaires et SINTEF de Trondheim testent le durcissement des micrologiciels IEC 61850, alimentant les prototypes SecurEL dans les gestionnaires de réseaux de distribution à l'échelle nationale. Ces liens académico-industriels renforcent la densité d'innovation et soutiennent le volant d'inertie du secteur de la cybersécurité en Norvège.

Paysage concurrentiel

Le secteur est modérément fragmenté. Mnemonic exploite sa plateforme Argus pour analyser 10 milliards d'événements quotidiens et intègre des flux de renseignements gouvernementaux nordiques pour une spécificité régionale des acteurs. Netsecurity capitalise sur des partenariats étroits avec les conseils municipaux, regroupant des tableaux de bord de conformité qui cartographient chaque clause de la loi sur la sécurité numérique. Watchcom repère des opportunités dans les tests d'intrusion continus contre les flottes maritimes, en référençant 72 pots de miel de navires actifs en mer de Norvège.

Les grands acteurs mondiaux ancrent les couches cloud et points de terminaison : le contrat Azure à long terme de Microsoft à Narvik verrouille les charges de travail souveraines, Cisco durcit les pare-feux industriels pour les sous-stations de Statnett, tandis que Palo Alto Networks pilote des moteurs de politique opérés par l'IA sur les plateformes d'Equinor. Fortinet et CrowdStrike déploient des suites de confiance zéro via les tranches 5G de Telenor, et Orange Cyberdefense augmente localement ses effectifs de réponse aux incidents de 40 % pour couvrir les hausses de niveau de service.

Les niches à fort potentiel incluent la sécurité de la technologie opérationnelle des éoliennes offshore, où les écosystèmes des fournisseurs de turbines manquent de segmentation uniforme. Arctic Security introduit des flux de renseignements sur les menaces adaptés aux pays nordiques, et Cognite intègre des opérations de données et des modèles d'anomalies directement dans les jumeaux numériques de forage d'Aker BP. La différenciation des fournisseurs s'articule désormais autour de l'automatisation de la conformité, des analystes de centres d'opérations de sécurité en langue norvégienne et de la résidence locale des données, tous prérequis pour des gains durables de part de marché de la cybersécurité en Norvège.

Leaders du secteur de la cybersécurité en Norvège

Mnemonic AS

Netsecurity AS

Watchcom Security Group AS

Visma Group Holding AS

Telenor ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Le Service de police de sécurité norvégien a confirmé les violations de Salt Typhoon dans les infrastructures de télécommunications, déclenchant des directives de surveillance de l'Autorité nationale de sécurité.

- Janvier 2026 : Aker ASA a évalué son centre de données Nscale de Narvik à 6,7 milliards NOK (620 millions USD) suite à l'adoption de la région Azure souveraine.

- Octobre 2025 : La Direction de la santé électronique a appliqué le Code Normen 7.0, imposant le chiffrement et des tests d'intrusion annuels sur l'ensemble des infrastructures informatiques de santé.

- Octobre 2025 : La loi sur la sécurité numérique est entrée en vigueur, imposant le signalement des incidents sous 72 heures et l'alignement sur la norme ISO/IEC 27001.

Périmètre du rapport sur le marché de la cybersécurité en Norvège

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger les infrastructures numériques, les données et les opérations dans tous les secteurs, notamment la sécurité cloud, réseau, des points de terminaison et des applications ; il inclut les segments entreprises, gouvernement et PME, mais exclut la sécurité physique et les services de conseil purs, le marché évoluant rapidement vers l'automatisation pilotée par l'IA, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité en Norvège est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité réseau, sécurité des points de terminaison], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, militaire et défense, autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la cybersécurité en Norvège en 2026 ?

La taille du marché de la cybersécurité en Norvège est estimée à 283,53 millions USD en 2026 avec des perspectives de TCAC de 8,51 % jusqu'en 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions cloud sont en tête, progressant à un TCAC de 9,26 % à mesure que les régions souveraines et l'adoption multi-cloud s'accélèrent.

Quel secteur affiche la croissance la plus élevée ?

La santé devrait afficher un TCAC de 10,26 % jusqu'en 2031 après l'entrée en vigueur des mandats de chiffrement et de confiance zéro en 2025.

Pourquoi les PME investissent-elles davantage dans la sécurité ?

Le champ d'application élargi de la loi sur la sécurité numérique et les subventions de KommuneCERT réduisent les coûts d'entrée, faisant progresser les dépenses de cybersécurité des PME à un TCAC de 9,74 %.

Quelle réglementation a le plus d'impact sur les dépenses ?

La loi sur la sécurité numérique, en vigueur depuis octobre 2025, impose le signalement des violations sous 72 heures et l'alignement sur la norme ISO/IEC 27001, imposant un déploiement rapide des contrôles.

Qui sont les principaux fournisseurs norvégiens ?

Mnemonic, Netsecurity et Watchcom Security Group sont en tête de l'expertise locale, complétés par Microsoft, Cisco et Palo Alto Networks.

Dernière mise à jour de la page le: