Taille et part du marché de la cybersécurité en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

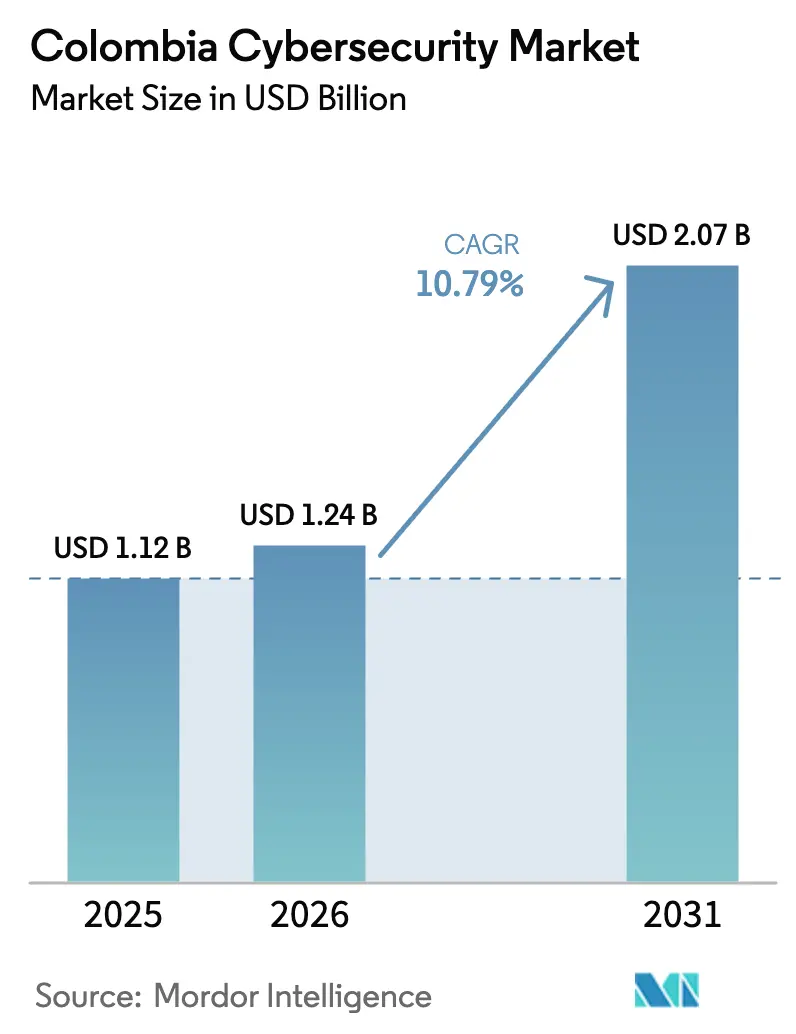

| Taille du marché de l'année de base (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Colombie par Mordor Intelligence

La taille du marché de la cybersécurité en Colombie est projetée à 1,12 milliard USD en 2025, 1,24 milliard USD en 2026, et devrait atteindre 2,07 milliards USD d'ici 2031, avec un TCAC de 10,79 % de 2026 à 2031. Le volume des menaces demeure le principal catalyseur de croissance, le pays ayant absorbé 36 milliards d'événements malveillants en 2024, représentant 25 % des incidents en Amérique latine. Un Centre national des opérations de sécurité, lancé en janvier 2025, redéfinit les bases de sécurité du secteur public et encourage les entreprises privées à aligner leurs contrôles sur les guides opérationnels gouvernementaux. L'adoption des paiements instantanés après le lancement de Bre-B en octobre 2025 élargit les vecteurs de fraude en temps réel et accélère la demande d'analyses comportementales dans les services financiers. L'application parallèle de la Loi 1581 et de la Circulaire externe 001 pousse les entreprises à adopter des cadres de protection de la vie privée dès la conception, élevant ainsi les priorités d'investissement pour les outils de gouvernance des données. Enfin, les pannes récurrentes de la chaîne d'approvisionnement, telles que la perturbation de CrowdStrike en juillet 2024, renforcent les stratégies multi-fournisseurs qui favorisent des piles de détection et de réponse ouvertes et interopérables.

Principaux enseignements du rapport

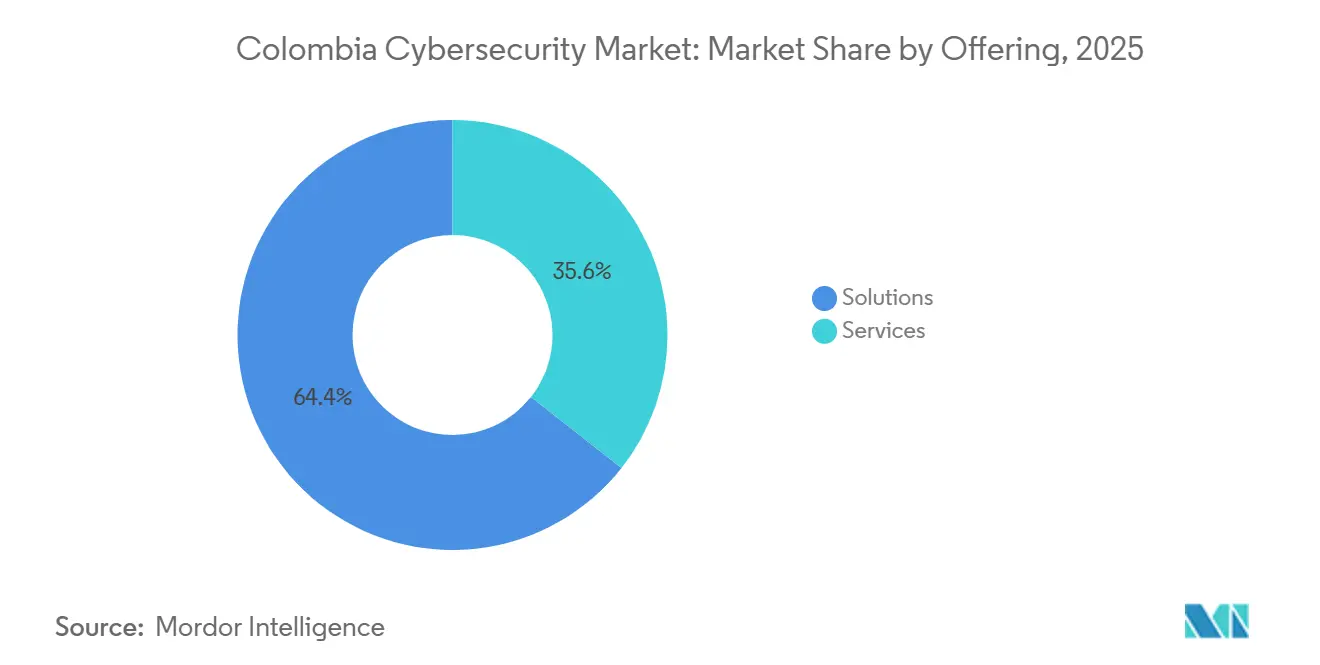

- Par offre, les solutions ont représenté 64,38 % de la part du marché de la cybersécurité en Colombie en 2025, tandis que les services progressent à un TCAC de 11,23 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud ont représenté 62,36 % de la taille du marché de la cybersécurité en Colombie en 2025 et se développent à un TCAC de 11,04 % grâce aux migrations des PME.

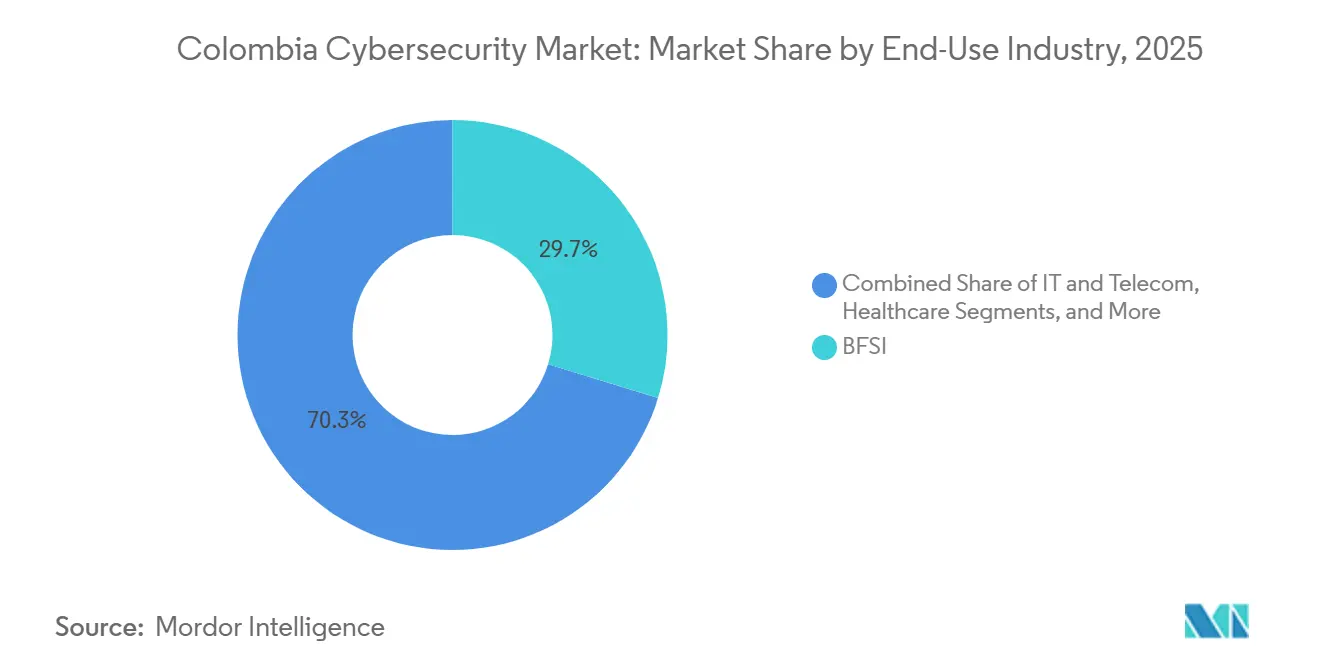

- Par secteur d'utilisation finale, les services bancaires, financiers et d'assurance ont capté 29,73 % des dépenses de 2025, tandis que la santé devrait croître à un TCAC de 12,16 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations ont représenté 61,83 % des revenus de 2025, mais les PME devraient progresser à un TCAC de 11,84 % sous l'effet d'une application plus stricte de la protection des données.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Colombie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des cyberattaques contre les infrastructures critiques | +2.3% | National, avec Bogotá, Medellín et Cali en tête | Court terme (≤ 2 ans) |

| Accélération des services numériques gouvernementaux | +1.9% | National, gains précoces à Bogotá, Barranquilla et Cartagena | Moyen terme (2-4 ans) |

| Application de la réglementation sur la protection des données | +1.6% | National | Moyen terme (2-4 ans) |

| Essor de l'adoption du cloud parmi les PME | +1.8% | National, pénétration urbaine plus élevée | Moyen terme (2-4 ans) |

| Expansion du bac à sable fintech stimulant la sécurité des API | +1.4% | Corridor fintech de Bogotá | Court terme (≤ 2 ans) |

| Externalisation nearshore stimulant la demande de conformité | +1.5% | Bogotá, Medellín, Barranquilla | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des cyberattaques contre les infrastructures critiques

La Colombie s'est classée deuxième en Amérique latine pour les tentatives d'intrusion en 2024, les services publics, les dorsales de télécommunications et les réseaux énergétiques subissant des tactiques persistantes de rançongiciel et de compromission par des outils légitimes. La violation d'IFX Networks en 2023 a affecté 762 clients d'entreprises, démontrant le risque en cascade dans les environnements d'hébergement mutualisé. Le Décret 338 oblige désormais les opérateurs critiques à divulguer les incidents dans les 24 heures, comprimant les cycles de réponse et stimulant l'adoption d'outils de détection gérée et de leurre.[1]Ministère des Technologies de l'Information et des Communications, "Stratégie nationale de cybersécurité 2025," mintic.gov.co Les intervalles de renouvellement des équipements périmètriques sont passés de cinq ans à 18 mois, les conseils d'administration exigeant des indicateurs de résilience. Parallèlement, les analyses comportementales et les guides opérationnels automatisés passent du stade pilote à la production pour contrer les techniques d'évasion qui contournent les moteurs de signatures.

Accélération des services numériques gouvernementaux

Le Centre national des opérations de sécurité agrège la télémétrie de l'ensemble des ministères, permettant un partage des menaces en temps réel qui réduit le temps de présence des attaquants sur les portails publics. La délivrance d'identités numériques a dépassé 5 millions de justificatifs d'identité en juillet 2024, élargissant les vecteurs d'attaque sur l'authentification. Les campagnes de hameçonnage reproduisent désormais les portails fiscaux et de subventions, forçant l'adoption de l'authentification multifacteur et de gardes d'autorisation continue. La politique CONPES 3995 oblige en outre les agences à effectuer des révisions annuelles des risques, orientant les budgets vers la gouvernance des identités et les projets pilotes de confiance zéro. Collectivement, ces mesures intègrent la cybersécurité dans les feuilles de route de modernisation du secteur public et créent un modèle de contrôle reproductible pour les entreprises privées.

Application de la réglementation sur la protection des données

Les sanctions au titre de la Loi 1581 ont augmenté de 22 % en 2024, la Superintendance de l'Industrie et du Commerce passant des orientations aux pénalités. La Circulaire externe 001 de 2025 a introduit des règles de gouvernance biométrique exigeant une transparence algorithmique pour les moteurs de notation de crédit, stimulant la demande de technologies de renforcement de la confidentialité. La Loi 2502 a classifié l'utilisation abusive de l'intelligence artificielle comme facteur aggravant dans le vol d'identité, étendant la responsabilité aux entreprises déployant des modèles non testés. Les entreprises intègrent désormais la confidentialité différentielle dans les pipelines d'analyse et automatisent les rapports de conformité pour éviter des amendes pouvant atteindre 2 % du chiffre d'affaires annuel. La surveillance des conseils d'administration se renforce et les budgets consacrés aux évaluations d'impact sur la vie privée augmentent en conséquence.

Essor de l'adoption du cloud parmi les PME

Les offres SaaS à la consommation abaissent les barrières en capital pour les PME, qui différaient historiquement les mises à niveau de sécurité en raison des coûts. La Chambre de commerce internationale a constaté que l'adoption du cloud progressait le plus rapidement parmi les micro-entreprises urbaines qui valorisent des frais mensuels prévisibles. Les fournisseurs de cloud public proposent désormais des régions de centres de données colombiens et des clés de chiffrement gérées par les clients pour répondre aux préoccupations de résidence des données. Néanmoins, des compartiments de stockage mal configurés et des rôles d'identité trop permissifs ont causé une part notable des violations en 2025, incitant la Superintendance Financière à émettre des orientations sur les contrôles de base pour les charges de travail externalisées. En conséquence, les outils de gestion de la posture de sécurité et de sécurité des conteneurs gagnent du terrain dans les budgets des PME.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux coûts initiaux parmi les PME | -1.2% | Villes secondaires à l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie aiguë de talents en cybersécurité | -1.5% | Bogotá et Medellín | Long terme (≥ 4 ans) |

| Faible pénétration de la cyberassurance | -0.7% | National | Moyen terme (2-4 ans) |

| Connectivité rurale fragmentée | -0.6% | Zones reculées et rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en cybersécurité

La Colombie a besoin de 5 000 praticiens supplémentaires, les déficits étant les plus aigus en architecture cloud et en réponse aux incidents. Les programmes universitaires sont en retard par rapport aux exigences de l'industrie, ce qui pousse les entreprises à externaliser les tâches de premier niveau auprès de prestataires de services gérés. L'automatisation comble une partie du déficit, mais les risques de concentration des fournisseurs persistent, une poignée de fournisseurs de services de sécurité gérés dominant les attributions d'externalisation. La pression salariale élevée alourdit le coût total de possession des fonctions de sécurité internes, motivant la demande de plateformes d'orchestration à faible code qui réduisent les charges de travail manuelles.

Forte sensibilité aux coûts initiaux parmi les PME

Une enquête de la Chambre de commerce internationale a identifié le coût de livraison et les obstacles au financement comme principaux freins à l'investissement dans les TIC pour 617 PME colombiennes.[2]Chambre de commerce internationale, "Enquête sur l'adoption des TIC par les PME colombiennes 2024," iccwbo.org Bien que les options de paiement par utilisateur transfèrent les dépenses vers les budgets d'exploitation, les petites entreprises font face à un risque de choc de facturation lorsque l'utilisation dépasse les prévisions. La complexité d'intégration s'accroît à mesure que les solutions ponctuelles se multiplient sans interopérabilité native. En l'absence de subventions ou d'incitations fiscales, les retardataires s'accrochent aux antivirus traditionnels, creusant l'écart de maturité entre les PME axées sur la sécurité et celles aux ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gagnent des parts de marché alors que le déficit de talents persiste

Les solutions ont représenté 64,38 % de la part du marché de la cybersécurité en Colombie en 2025, tandis que les services se développent à un TCAC de 11,23 % alors que les entreprises externalisent la chasse aux menaces et la réponse aux incidents pour compenser les pénuries de compétences locales. Les services professionnels connaissent une forte croissance parmi les entreprises qui poursuivent des attestations ISO 27001 ou SOC 2 Type II, tandis que la détection et la réponse gérées pénètrent les fabricants du marché intermédiaire qui manquent de centres d'opérations de sécurité internes. Au sein des solutions, la sécurité cloud et la gouvernance des identités ont enregistré les gains budgétaires les plus élevés, portés par la migration des charges de travail et les mandats de confiance zéro. Les dépenses en sécurité des applications s'accélèrent dans les fintechs qui doivent protéger les points de terminaison de la banque ouverte spécifiés par la Superintendance Financière. Les contrôles réseau et des points de terminaison restent fondamentaux mais se banalisent à mesure que les fournisseurs les intègrent dans des appliances unifiées.

La croissance des services est également soutenue par les stratégies de diversification des fournisseurs déclenchées par la panne de CrowdStrike de juillet 2024, qui a renouvelé l'intérêt pour les architectures de détection et de réponse étendues multi-fournisseurs réduisant le risque de monoculture. Les plateformes intégrées de gestion des risques gagnent en popularité auprès des conseils d'administration qui exigent des tableaux de bord traduisant les données de vulnérabilité en exposition financière. Dans l'ensemble, la tendance haussière des services reflète un changement structurel de l'acquisition de produits vers la contractualisation basée sur les résultats au sein du marché de la cybersécurité en Colombie.

Par mode de déploiement : le cloud domine alors que les modèles de consommation abaissent les barrières

Les plateformes cloud ont capté 62,36 % de la taille du marché de la cybersécurité en Colombie en 2025 et devraient se développer à un TCAC de 11,04 % jusqu'en 2031. La clarté du secteur financier apportée par la Circulaire externe 005, qui autorise les charges de travail non essentielles dans le cloud public sous réserve de contrôles compensatoires, catalyse les projets de migration.[3]Superintendance Financière de Colombie, "Circulaire externe 005 de 2019," superfinanciera.gov.co Les fournisseurs natifs du cloud intègrent des garde-fous de politique dans les modèles d'infrastructure en tant que code, permettant aux équipes DevSecOps d'appliquer la conformité dès le premier déploiement. La mauvaise configuration reste un vecteur de violation majeur, stimulant l'adoption rapide d'outils de gestion de la posture de sécurité.

Les opérateurs de services publics et de télécommunications sensibles à la latence privilégient encore la surveillance sur site pour respecter les délais de signalement des incidents de 24 heures imposés par le Décret 338. En conséquence, des architectures hybrides qui maintiennent les charges de travail sensibles sur site tout en transférant les analyses vers le cloud émergent comme un compromis pragmatique. Il en résulte un spectre de déploiement où le cloud conserve l'avantage de croissance, mais où les plans de contrôle localisés restent essentiels à la résilience des infrastructures critiques au sein du marché de la cybersécurité en Colombie.

Par secteur d'utilisation finale : la santé s'accélère à mesure que la télémédecine élargit la surface d'attaque

Les services bancaires, financiers et d'assurance ont dominé les dépenses de 2025, représentant 29,73 % du marché de la cybersécurité en Colombie, une position renforcée par les paiements instantanés Bre-B qui ont généré de nouveaux volumes sur les interfaces de programmation d'applications. Les banques superposent la biométrie comportementale et l'analyse de graphes pour lutter contre la prise de contrôle de comptes et les schémas de blanchiment d'argent. La santé devrait croître à un TCAC de 12,16 %, le plus rapide parmi les secteurs verticaux, car les mandats de dossiers de santé électroniques et la télémédecine élargissent l'exposition aux rançongiciels. Les mesures d'application de la Loi 1581 contraignent les hôpitaux à chiffrer les données en transit et à restreindre l'accès basé sur les rôles, élevant la maturité en matière de sécurité.

Le commerce de détail, la fabrication industrielle, l'énergie et le gouvernement suivent, chacun confronté à des risques spécifiques à son secteur. Les fabricants renforcent les environnements de contrôle de supervision et d'acquisition de données, tandis que les opérateurs énergétiques mettent en œuvre la segmentation et les systèmes de détection d'intrusion pour satisfaire au Décret 338. Collectivement, des profils de risque divergents conduisent à des cadres de contrôle sur mesure, mais la numérisation rapide du secteur de la santé le positionne comme le moteur de croissance émergent au sein du marché de la cybersécurité en Colombie.

Par taille d'entreprise utilisatrice finale : les PME s'accélèrent sous la pression réglementaire

Les grandes entreprises ont généré 61,83 % des revenus de 2025, tirant parti de centres d'opérations de sécurité matures et de piles multi-fournisseurs pour éviter les points de défaillance uniques. Ces entreprises pilotent la détection et la réponse étendues qui unifient la télémétrie des points de terminaison, du réseau et du cloud pour accélérer les cycles d'investigation. Les PME, cependant, devraient progresser à un TCAC de 11,84 % à mesure que les amendes réglementaires augmentent. Les offres groupées par utilisateur comme Microsoft 365 E5 sont populaires pour convertir les dépenses d'investissement en dépenses d'exploitation et fournir des politiques de sécurité prédéfinies.

L'opérationnalisation de ces suites reste difficile sans personnel dédié, ce qui pousse les PME à contracter une surveillance clé en main auprès de prestataires de sécurité gérés. La sensibilité aux coûts persiste, mais la dynamique d'application suggère une progression continue des PME à mesure que la conformité passe du conseil à la sanction au sein du marché de la cybersécurité en Colombie.

Analyse géographique

Bogotá domine les dépenses, portée par une forte concentration d'acteurs financiers et gouvernementaux soumis à une surveillance stricte en vertu de la Loi 1581 et du Décret 338. Le corridor fintech de Medellín accueille 394 startups en bac à sable qui privilégient la sécurité des API et l'analyse de la fraude pour satisfaire aux spécifications de la Circulaire externe. Cali et Barranquilla suivent en tant que pôles industriels et logistiques investissant dans la protection des technologies opérationnelles. Les régions rurales restent contraintes par une connectivité insuffisante qui limite l'application de la sécurité fournie par le cloud.

Les initiatives nationales, notamment le Centre des opérations de sécurité et la stratégie de cybersécurité actualisée, visent à élargir la parité défensive, mais le risque d'exécution lié aux budgets et aux compétences pourrait ralentir le déploiement rural. Les clients de l'externalisation nearshore imposent des exigences ISO 27001 et SOC 2 Type II, élevant les pratiques de base chez les prestataires de services de Bogotá et Medellín.

La géographie agit donc comme un différenciateur de la demande, les centres urbains captant l'essentiel de la croissance incrémentale du marché de la cybersécurité en Colombie jusqu'à ce que les lacunes infrastructurelles soient comblées.

Paysage concurrentiel

Les acteurs mondiaux établis Cisco, Palo Alto Networks, Fortinet, Microsoft et IBM dominent les contrats d'entreprise via des intégrateurs locaux, tandis que des challengers natifs du cloud tels que Zscaler, CrowdStrike et SentinelOne remportent des contrats sur le marché intermédiaire grâce à des licences à la consommation. La panne de CrowdStrike de 2024 a mis en évidence le risque de monoculture et déclenché des mandats au niveau des conseils d'administration pour des architectures de détection étendues multi-fournisseurs, bénéficiant aux plateformes centrées sur les API.[4]Centre de renseignement sur les menaces de Microsoft, "Analyse de la panne des points de terminaison de juillet 2024," microsoft.com La spécialisation sectorielle s'intensifie, les fournisseurs adaptant des modules pour la fraude bancaire, la conformité dans le secteur de la santé et les contrôles des technologies opérationnelles dans la fabrication.

Des espaces non exploités persistent dans la détection gérée pour les fabricants de taille intermédiaire et la sécurité des API pour les fintechs. Les fournisseurs de services de sécurité gérés régionaux se différencient par la résidence des données dans le pays et le support en langue espagnole, conformes aux exigences de la Superintendance.

Les certifications détenues, notamment ISO 27001 et SOC 2 Type II, orientent de plus en plus l'attribution des contrats, intégrant les attentes en matière de gouvernance dans les feuilles de route produits. Dans l'ensemble, l'étendue fonctionnelle, la profondeur de l'automatisation et l'alignement sur la conformité définissent le terrain concurrentiel au sein du marché de la cybersécurité en Colombie.

Leaders du secteur de la cybersécurité en Colombie

Cisco Systems Inc.

Palo Alto Networks Inc.

Fortinet Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Microsoft Copilot pour la sécurité a ajouté la prise en charge de la langue espagnole pour les résumés d'incidents, améliorant la productivité des analystes dans les fournisseurs de services de sécurité gérés colombiens.

- Janvier 2026 : le MinTIC a lancé un projet pilote pour étendre le flux national de renseignements sur les menaces à 10 municipalités rurales, visant une couverture complète d'ici 2028.

- Octobre 2025 : lancement des paiements instantanés Bre-B, avec l'intégration de 30 millions d'utilisateurs en quelques semaines, catalysant les investissements dans la détection de fraude en temps réel.

- Juin 2025 : la Colombie a publié une stratégie nationale de cybersécurité actualisée, donnant la priorité au développement des compétences et à l'échange de menaces public-privé.

Périmètre du rapport sur le marché de la cybersécurité en Colombie

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger les infrastructures numériques, les données et les opérations dans tous les secteurs, notamment la sécurité cloud, réseau, des points de terminaison et des applications ; il inclut les segments entreprises, gouvernement et PME, mais exclut la sécurité physique et les services de conseil purs, le marché évoluant rapidement vers l'automatisation pilotée par l'intelligence artificielle, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité en Colombie est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité réseau, sécurité des points de terminaison], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, militaire et défense, autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la cybersécurité en Colombie d'ici 2031 ?

Il est prévu d'atteindre 2,07 milliards USD, reflétant un TCAC de 10,79 % de 2026 à 2031.

Quel mode de déploiement connaît la croissance la plus rapide en Colombie ?

La sécurité basée sur le cloud, qui détenait une part de 62,36 % en 2025 et progresse à un TCAC de 11,04 % jusqu'en 2031.

Pourquoi les dépenses de cybersécurité dans le secteur de la santé s'accélèrent-elles ?

L'expansion de la télémédecine et les mandats de dossiers de santé électroniques augmentent l'exposition aux rançongiciels, entraînant un TCAC prévisionnel de 12,16 % pour le secteur.

Quelle est la gravité du déficit de talents en cybersécurité en Colombie ?

Le pays a besoin d'environ 5 000 professionnels supplémentaires, notamment en architecture cloud et en réponse aux incidents.

Quels changements réglementaires façonnent les investissements en sécurité ?

L'application plus stricte de la Loi 1581, de la Circulaire externe 001 de 2025 et de la Loi 2502 oriente les budgets vers la protection de la vie privée dès la conception et les contrôles de gouvernance de l'intelligence artificielle.

Quels segments sont les plus attractifs pour les nouveaux entrants ?

La détection et la réponse gérées pour les fabricants du marché intermédiaire et les solutions de sécurité des API pour les startups fintech présentent des opportunités de croissance significatives.

Dernière mise à jour de la page le: