Taille et part du marché de la cybersécurité au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

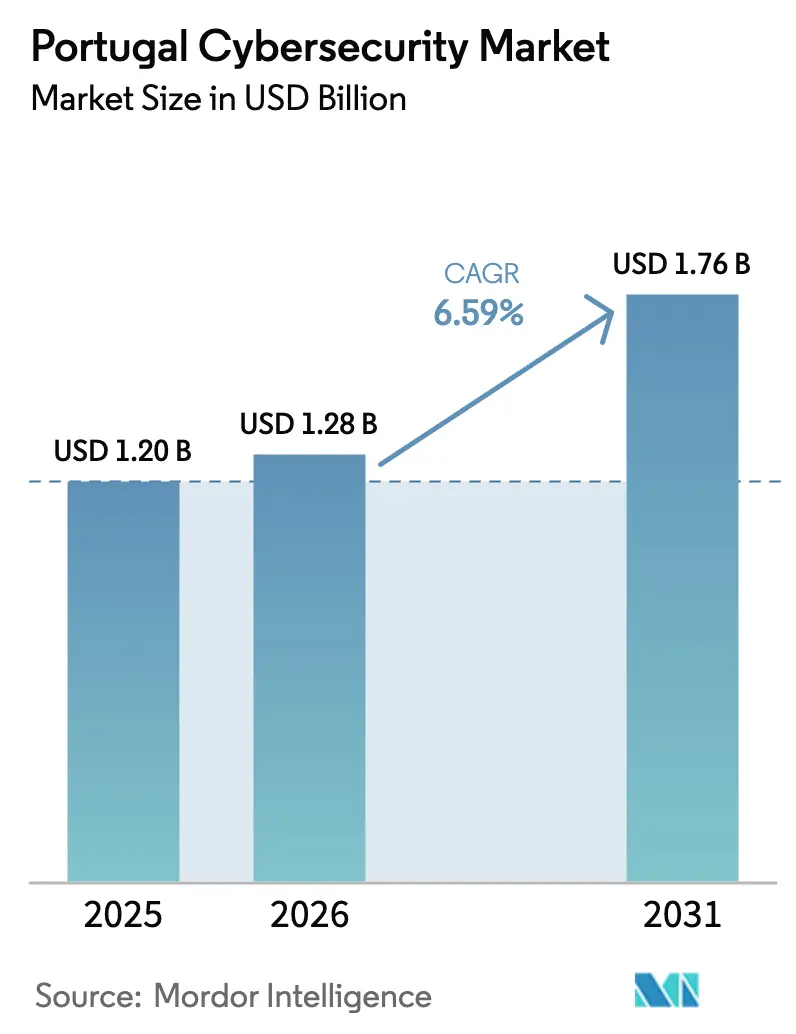

| Taille du marché de l'année de base (2025) | 1.20 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Portugal par Mordor Intelligence

La taille du marché de la cybersécurité au Portugal en 2026 est estimée à 1,28 milliard USD, en hausse par rapport à la valeur de 2025 de 1,20 milliard USD, avec des projections pour 2031 indiquant 1,76 milliard USD, progressant à un TCAC de 6,59 % sur la période 2026-2031. La croissance des investissements est ancrée dans le rôle du pays en tant que passerelle de données en Europe du Sud et dans la mise en œuvre stricte de la directive NIS2 de l'UE et du règlement sur la résilience opérationnelle numérique (DORA)[1]Commission européenne, "Directive (UE) 2022/2555 relative à des mesures destinées à assurer un niveau élevé commun de cybersécurité," europa.eu. La croissance continue découle également des fonds de transition numérique du secteur public, d'un profil de menace accru pour les infrastructures critiques et d'une adoption agressive du cloud. Les nouveaux campus de centres de données hyperscale le long du corridor Sines-Lisbonne-Porto intègrent des bases de confiance zéro dans les contrats fournisseurs, poussant les entreprises vers des contrôles de sécurité centrés sur l'identité. De larges subventions programmables destinées aux petites et moyennes entreprises exigent des garanties cybernétiques auditables, créant de nouveaux segments de demande. La pénurie de talents et la fragmentation des marchés publics tempèrent l'élan, mais redirigent également les dépenses vers les services gérés et l'automatisation, soutenant ainsi la trajectoire ascendante du marché de la cybersécurité au Portugal.

Principaux enseignements du rapport

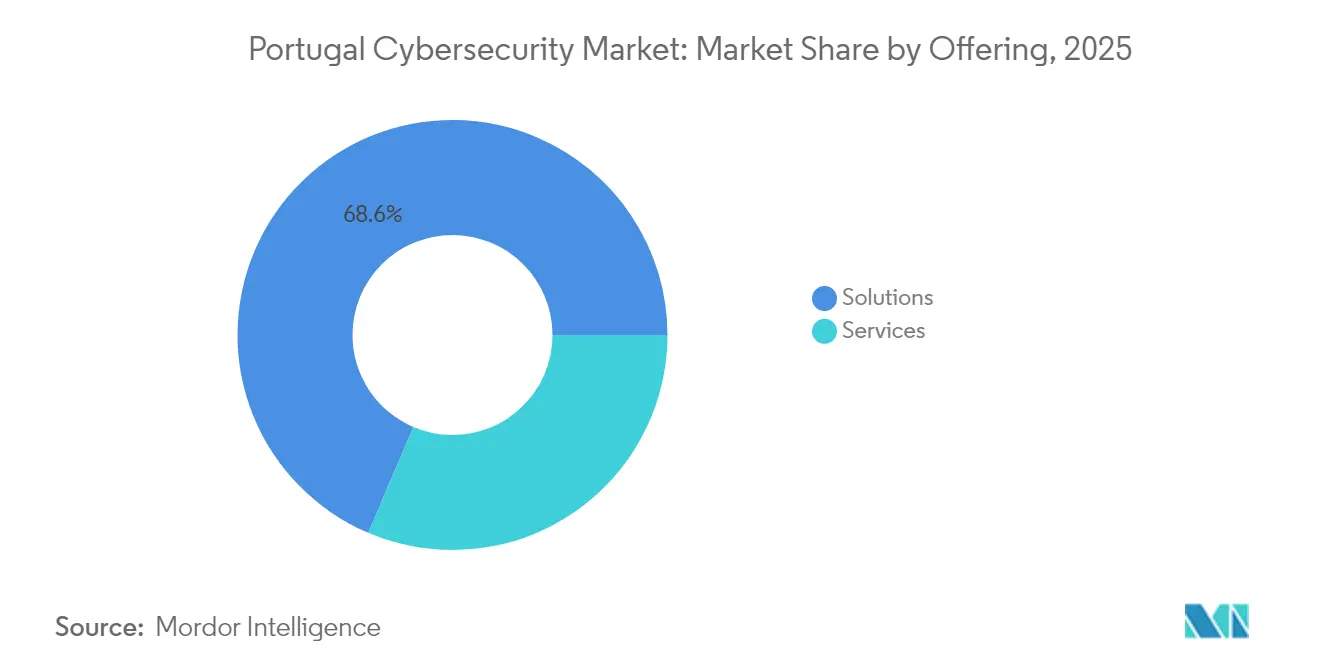

- Par offre, les solutions ont capturé 68,60 % de la part du marché de la cybersécurité au Portugal en 2025 ; les services devraient croître le plus rapidement à un TCAC de 8,05 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 70,55 % de la taille du marché de la cybersécurité au Portugal en 2025, tandis que les déploiements cloud devraient progresser à un TCAC de 8,24 % jusqu'en 2031.

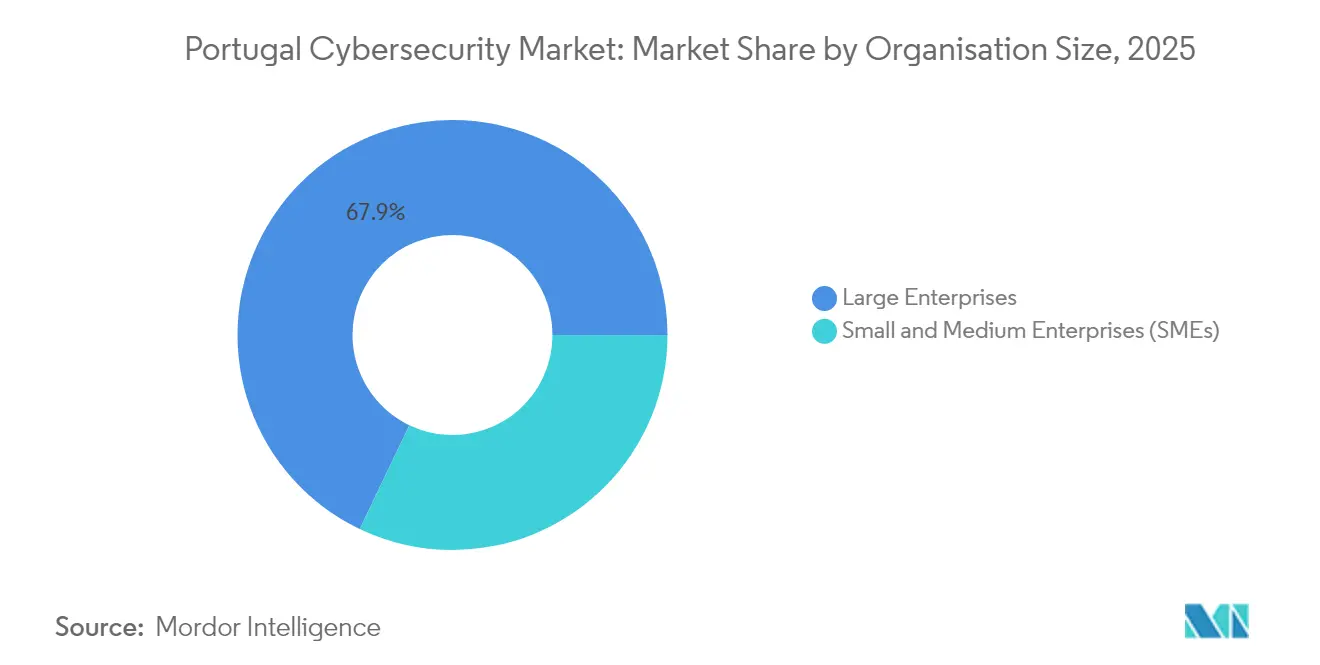

- Par taille d'organisation, les grandes entreprises détenaient 67,90 % des revenus en 2025 ; les PME devraient progresser à un TCAC de 7,63 % d'ici 2031.

- Par utilisateur final, l'informatique et les télécommunications étaient en tête avec une part de revenus de 22,50 % en 2025 ; le BFSI devrait afficher la croissance la plus rapide à un TCAC de 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Portugal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les délais de conformité NIS2 de l'UE stimulent les dépenses | +1.8% | Mondial, avec des gains précoces dans les régions Norte, Centro et Lisbonne | Moyen terme (2 à 4 ans) |

| Le télétravail et l'adoption du cloud exposent la surface d'attaque | +1.5% | National, concentré dans les pôles technologiques de Lisbonne et Porto | Court terme (≤ 2 ans) |

| Pic d'incidents cybernétiques dans le secteur public et bancaire | +1.2% | National, avec des répercussions sur les opérateurs d'infrastructures critiques | Court terme (≤ 2 ans) |

| Développement de centres de données hyperscale nécessitant des architectures de confiance zéro | +1.0% | Régional, concentré dans les corridors de Sines, Lisbonne et Porto | Long terme (≥ 4 ans) |

| Le fonds de capital-risque Portugal Tech II accélère les start-ups locales en cybersécurité | +0.8% | National, avec une concentration à Lisbonne, Porto et Coimbra | Moyen terme (2 à 4 ans) |

| Subventions à la numérisation des PME avec des dépenses obligatoires en cybersécurité | +0.4% | National, avec une adoption plus forte dans les régions Centro et Norte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les délais de conformité NIS2 de l'UE stimulent les dépenses

Le Portugal finalise la transposition de NIS2. Les organisations font désormais face à des délais serrés pour cartographier leurs actifs, effectuer des évaluations des risques et signaler les incidents. Le Centre national de cybersécurité (CNCS) recommande des approches intégrées plutôt que des solutions ponctuelles, augmentant la demande pour des architectures de plateformes qui fusionnent la gestion des vulnérabilités, le renseignement sur les menaces et le reporting automatisé.

Le télétravail et l'adoption du cloud élargissent la surface d'attaque

Plus de 80 000 professionnels de la technologie travaillent au Portugal ; une culture axée sur le télétravail élargit les périmètres bien au-delà des bureaux d'entreprise. Les entreprises migrent donc vers l'accès réseau à confiance zéro et des contrôles d'identité robustes, remplaçant les approches centrées sur les VPN qui ont montré leurs limites lors des transitions liées à la pandémie.

Pic d'incidents cybernétiques dans le secteur public et bancaire

Des perturbations très médiatisées dans le réseau électrique ibérique et des campagnes répétées de hameçonnage contre des ministères nationaux ont mis en évidence les dépendances cybernétiques intersectorielles. La Banque du Portugal a émis des circulaires obligeant les institutions financières à formaliser des cadres de gestion des risques liés aux technologies de l'information et de la communication (TIC) alignés sur DORA, accélérant les achats de mises à niveau des systèmes de gestion des informations et des événements de sécurité (SIEM) et de services de détection gérés.

Développement de centres de données hyperscale nécessitant des architectures de confiance zéro

Plus de 12 milliards EUR d'investissements confirmés dans les centres de données affluent au Portugal, avec des projets tels que le complexe Start Campus spécifiant des réseaux micro-segmentés et un chiffrement post-quantique pour tous les fournisseurs. Ces exigences se répercutent sur les sous-traitants et les prestataires de services gérés locaux, augmentant la demande totale adressable sur le marché de la cybersécurité au Portugal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de talents en cybersécurité faisant grimper les coûts salariaux | -1.2% | National, plus sévère dans les pôles technologiques de Lisbonne et Porto | Court terme (≤ 2 ans) |

| Pénétration des systèmes informatiques hérités et budgets serrés des PME | -0.8% | National, concentré dans les régions manufacturières traditionnelles | Moyen terme (2 à 4 ans) |

| Fragmentation des marchés publics limitant la taille des contrats | -0.6% | National, avec des effets de débordement dans toutes les régions | Moyen terme (2 à 4 ans) |

| Culture informatique interne ralentissant l'adoption des MSSP | -0.4% | National, plus prononcé dans les grandes entreprises et le secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en cybersécurité faisant grimper les coûts salariaux

Le rapport de l'ENISA sur la « Pénurie de compétences en cybersécurité » montre que 65 % des entités portugaises peinent à pourvoir des postes défensifs ; les salaires des architectes seniors dépassent désormais 100 000 EUR, soit plus du double du salaire moyen en informatique[2]Agence de l'Union européenne pour la cybersécurité, "Pénurie de compétences en cybersécurité 2024," enisa.europa.eu. Les entreprises y suppléent par des abonnements à des services de détection et de réponse gérés et une surveillance pilotée par l'IA, insufflant un élan dans le segment des services du marché de la cybersécurité au Portugal.

Pénétration des systèmes informatiques hérités et budgets serrés des PME

Les enquêtes de l'OCDE révèlent que 18 % des PME portugaises ne déploient toujours aucun contrôle de sécurité dédié, tandis que 44 % s'appuient uniquement sur un logiciel antivirus de base. Les coûts initiaux du matériel et le manque de compétences internes ralentissent l'adoption, bien que les programmes de subventions financés par l'UE conditionnent de plus en plus les versements à des garanties cybernétiques vérifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gagnent en dynamisme à mesure que la complexité de la conformité augmente

Les solutions représentaient 68,60 % des revenus du marché de la cybersécurité au Portugal en 2025. Les plateformes intégrées de pare-feu, de protection des terminaux et d'identité restent des achats de référence pour les secteurs réglementés. Pourtant, les services surpassent toutes les autres catégories avec un TCAC de 8,05 %, les organisations cherchant une expertise externe pour interpréter les directives NIS2, DORA et CNCS. Les prestataires de services nationaux regroupent des contrats de réponse aux incidents avec une dotation en personnel de centre des opérations de sécurité (SOC) 24 h/24 et 7 j/7 que de nombreuses entreprises de taille intermédiaire ne peuvent pas se permettre en interne. Près des deux tiers des grands acheteurs exigent désormais que les contrats garantissent un délai moyen de détection inférieur à 15 minutes, un indicateur rarement atteignable sans personnel spécialisé.

Par mode de déploiement : le cloud grignote la prédominance du déploiement sur site

Le déploiement sur site détenait encore 70,55 % de la part du marché de la cybersécurité au Portugal en 2025, reflétant les sensibilités en matière de souveraineté des données dans les secteurs de l'énergie et de l'administration publique. Les déploiements cloud progressent cependant de 8,24 % par an, portés par 2,46 milliards EUR de fonds gouvernementaux de transition numérique qui promeuvent des clouds souverains sécurisés pour la gestion documentaire. Les modèles hybrides dominent désormais les nouveaux appels d'offres : les bases de données sensibles restent sur du matériel dédié, tandis que les passerelles de messagerie et l'analyse en bac à sable migrent vers le SaaS.

Par taille d'organisation : les PME accélèrent sous l'effet des mandats liés aux subventions

Les grandes entreprises représentaient 67,90 % des dépenses en 2025, portées par des obligations de conformité à plusieurs niveaux. Néanmoins, les PME sont en passe d'atteindre un TCAC de 7,63 %, car le financement Portugal 2030 conditionne au moins 200 000 EUR de chaque projet de transformation numérique approuvé à des mesures de cybersécurité démontrables. Les appliances de gestion unifiée des menaces et les suites de protection des terminaux par abonnement abaissent les barrières à l'entrée, contribuant à augmenter la taille du marché de la cybersécurité au Portugal attribuable aux petites entreprises.

Par utilisateur final : le BFSI prend de l'avance sous l'effet de l'urgence réglementaire

Les fournisseurs de services informatiques et de télécommunications ont mené les dépenses avec 22,50 % des revenus en 2025. Le BFSI devrait s'accélérer le plus rapidement à un TCAC de 6,66 % jusqu'en 2031. DORA oblige les banques à répertorier les fonctions TIC critiques, à tester des scénarios sévères mais plausibles et à signaler les incidents cybernétiques majeurs dans des délais stricts. Les établissements de crédit portugais élargissent donc leurs suites de gouvernance, de risque et de conformité ainsi que leur surveillance automatisée des tiers, alimentant de nouvelles commandes sur le marché de la cybersécurité au Portugal.

Analyse géographique

La région Norte a généré 36,72 % des revenus de 2025. Une dense base manufacturière autour de Porto et Braga donne la priorité à la surveillance des systèmes de contrôle industriel et à la maintenance à distance sécurisée pour se conformer aux directives IEC 62443. Les universités du Minho et de Porto forment des diplômés en recherche appliquée qui travaillent dans les centres de services gérés régionaux.

La région Centro devrait connaître la croissance la plus rapide avec un TCAC de 7,05 %. Le Centre de compétences en cybersécurité – Région centrale a ouvert à Coimbra et gère des laboratoires de recherche conjoints et des installations de certification, abaissant les barrières pour les PME locales afin de satisfaire aux critères NIS2. Leiria accueille des entreprises de fabrication additive qui adoptent des jumeaux numériques sécurisés reposant sur un chiffrement intégré.

Lisbonne et la vallée du Tage restent le noyau numérique du pays. Le Web Summit et trois régions cloud hyperscale concentrent les talents et les financements en capital-risque, alimentant des cas d'usage avancés tels que les pipelines logiciels sécurisés automatisés. Start Campus à Sines ajoute 495 MW de capacité de serveurs alimentés par des énergies vertes avec un plan directeur strict de confiance zéro, imposant des exigences de sécurité minimales à chaque sous-traitant et élargissant ainsi le marché de la cybersécurité au Portugal.

L'Algarve, l'Alentejo et les îles des Açores et de Madère adoptent la cybersécurité pour protéger les plateformes de tourisme intelligent et les contrôleurs de micro-réseaux qui sous-tendent l'autosuffisance en énergies renouvelables. Ces territoires plus petits s'appuient sur les fonds structurels de l'UE pour cofinancer des évaluations de vulnérabilité et des formations à la sensibilisation à la cybersécurité.

Paysage concurrentiel

Le marché de la cybersécurité au Portugal est modérément fragmenté. Les fournisseurs mondiaux d'équipements — Cisco, Fortinet, Palo Alto Networks et Microsoft — fournissent des plateformes de base pour les pare-feu, les services d'accès sécurisé en périphérie et la protection des charges de travail. Les intégrateurs nationaux tels que Noesis et S21sec localisent les guides de conformité, enveloppent des services de détection gérés autour des principales plateformes et traduisent la législation de l'UE pour les conseils d'administration portugais.

L'innovation prospère dans des segments de niche. Ethiack commercialise des tests de pénétration continus avec validation humaine en boucle, servant plus de 50 clients nationaux dont l'opérateur national des aéroports. Probely, créé à Porto et acquis par Snyk, exporte une analyse automatisée des vulnérabilités web basée sur des heuristiques d'apprentissage automatique, démontrant la capacité du Portugal à développer des propriétés intellectuelles en matière de sécurité applicables à l'échelle mondiale.

Les acquéreurs stratégiques étrangers renforcent leur présence pour sécuriser des contrats liés à NIS2. La rareté des analystes SOC expérimentés fait monter les multiples d'acquisition pour les prestataires de services matures, tandis que les start-ups riches en IA attirent du capital-risque pour des moteurs autonomes de détection des menaces. Ensemble, ces dynamiques élargissent le marché de la cybersécurité au Portugal tout en le poussant vers une consolidation progressive.

Leaders du secteur de la cybersécurité au Portugal

IBM Corporation

Dell Technologies Inc.

Fortinet Inc.

AVG Technologies

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : NTT DATA a approfondi son alliance avec CrowdStrike, lançant une chasse aux menaces gérée 24 h/24 et 7 j/7 depuis des SOC basés à Lisbonne.

- Mars 2025 : Ethiack a obtenu un financement d'amorçage de 4 millions EUR pour améliorer sa plateforme de tests de pénétration alimentée par l'IA et s'étendre à travers l'Europe.

- Février 2025 : Le gouvernement a lancé un fonds de deep tech de 100 millions EUR, dont la moitié allouée à des tours de financement en capital-risque dans la cybersécurité.

- Janvier 2025 : DORA est entré en vigueur dans toute l'UE, imposant la gestion des risques liés aux TIC et le signalement des incidents aux institutions financières portugaises, avec application par la Banque du Portugal et l'Autorité bancaire européenne.

Périmètre du rapport sur le marché de la cybersécurité au Portugal

Les solutions de cybersécurité aident une entreprise à surveiller, détecter, signaler et contrecarrer les cybermenaces, qui sont des tentatives basées sur internet de compromettre des données sensibles via des logiciels espions, des logiciels malveillants et le hameçonnage, et de perturber ou d'endommager les systèmes d'information.

Le marché de la cybersécurité au Portugal est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des terminaux et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Autres solutions | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Fabrication |

| Autres utilisateurs finaux |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la cybersécurité au Portugal ?

Il s'élève à 1,28 milliard USD en 2026 et devrait atteindre 1,76 milliard USD d'ici 2031, reflétant un TCAC de 6,59 %.

Quel segment connaît la croissance la plus rapide ?

Les services professionnels et gérés progressent à un TCAC de 8,05 % alors que les entreprises externalisent leur expertise pour satisfaire aux obligations NIS2 et DORA.

Pourquoi les PME augmentent-elles leurs dépenses en cybersécurité ?

Les subventions Portugal 2030 font de l'investissement en cybersécurité un prérequis au financement, poussant les petites entreprises à adopter des suites de gestion unifiée des menaces et de protection basée sur le cloud.

Quelle réglementation influence le plus les dépenses des banques portugaises ?

Le règlement sur la résilience opérationnelle numérique oblige les banques à tester leur résilience et à signaler les incidents, entraînant des mises à niveau significatives des outils de surveillance et de réponse aux incidents.

Quelle zone géographique devrait connaître la croissance la plus rapide ?

La région Centro est en tête avec un TCAC projeté de 7,05 %, soutenu par un nouveau centre de compétences en cybersécurité et de nouveaux investissements étrangers.

Comment les projets de centres de données hyperscale affectent-ils le marché ?

Ils imposent des normes strictes de confiance zéro et de chiffrement post-quantique aux fournisseurs, élargissant les opportunités pour les solutions de sécurité centrées sur l'identité et la protection des charges de travail cloud dans tous les secteurs.

Dernière mise à jour de la page le: