Taille et part du marché des services d'imagerie médicale mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.31 Milliards de dollars |

| Taille du Marché (2031) | 21.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

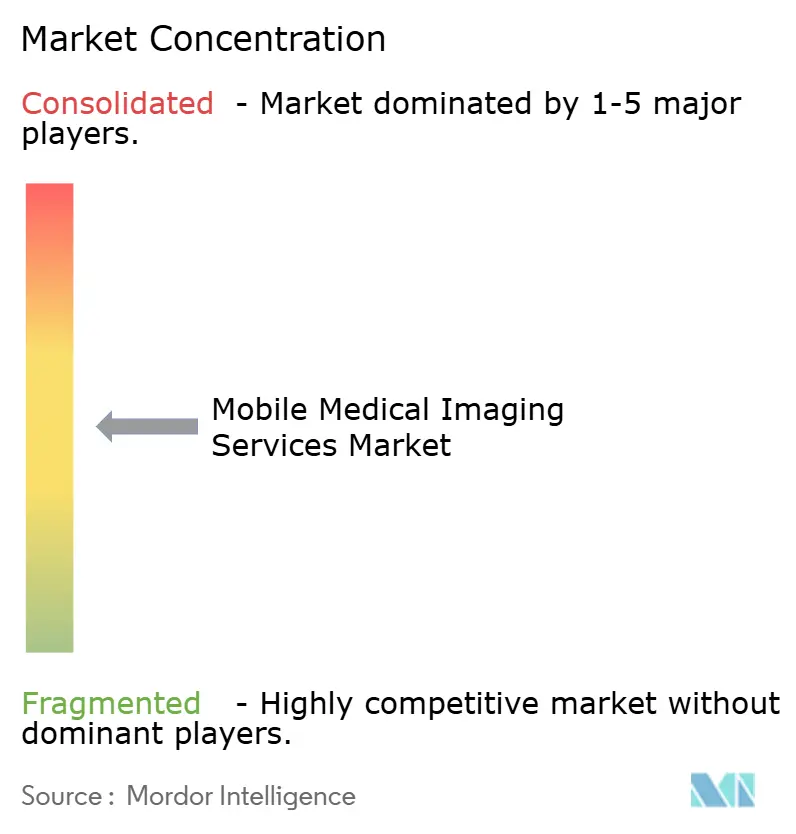

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'imagerie médicale mobile par Mordor Intelligence

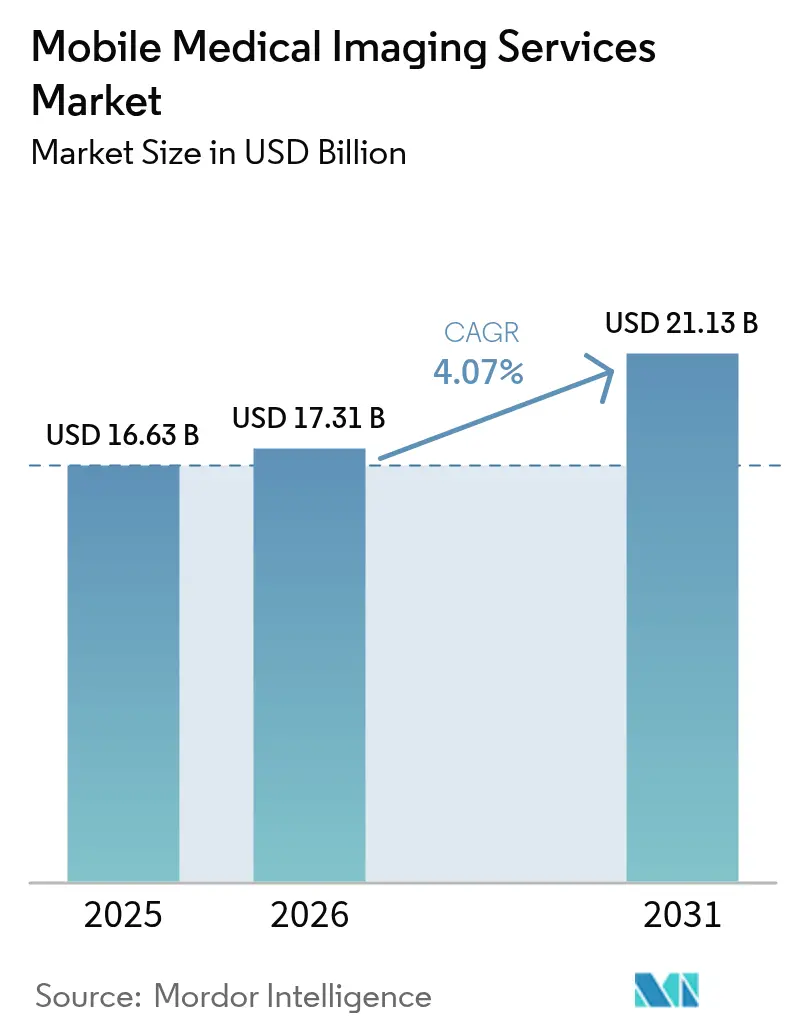

La taille du marché des services d'imagerie médicale mobile devrait croître de 16,63 milliards USD en 2025 à 17,31 milliards USD en 2026 et devrait atteindre 21,13 milliards USD d'ici 2031 à un TCAC de 4,07 % sur la période 2026-2031. La décentralisation généralisée des soins, la miniaturisation technologique et des réformes favorables du remboursement maintiennent la demande à la hausse, tandis que les diagnostics au point de soins continuent de supplanter les examens réalisés en établissement. L'imagerie par résonance magnétique conserve la plus grande empreinte de revenus, bien que la tomographie par émission de positons/TDM se développe le plus rapidement à mesure que les procédures cardiologiques et oncologiques migrent vers des plateformes mobiles. Les stratégies des prestataires intègrent désormais les examens au chevet du patient dans les programmes d'hospitalisation à domicile, réduisant les coûts de transport et améliorant l'adhérence des patients. La croissance est la plus prononcée dans les régions qui combinent une réglementation favorable, une charge de maladies chroniques et des investissements dans les infrastructures, notamment en Amérique du Nord et en Asie-Pacifique. Les contraintes persistantes en matière de main-d'œuvre, les exigences de cybersécurité et les dépenses en capital d'équipement tempèrent l'élan global, mais n'ont pas compromis la trajectoire ascendante plus large du marché des services d'imagerie médicale mobile.

Principaux enseignements du rapport

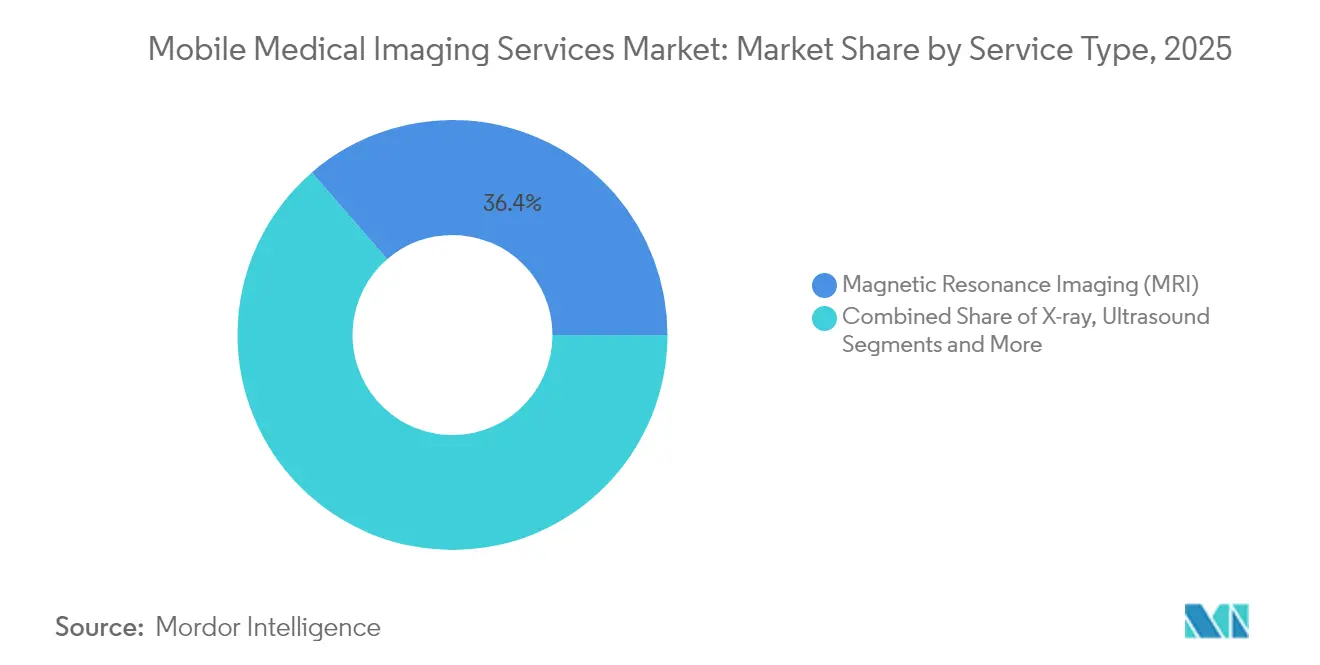

- Par type de service, l'imagerie par résonance magnétique était en tête avec 36,35 % de la part du marché des services d'imagerie médicale mobile en 2025, tandis que la TEP/TDM devrait croître à un TCAC de 5,61 % jusqu'en 2031.

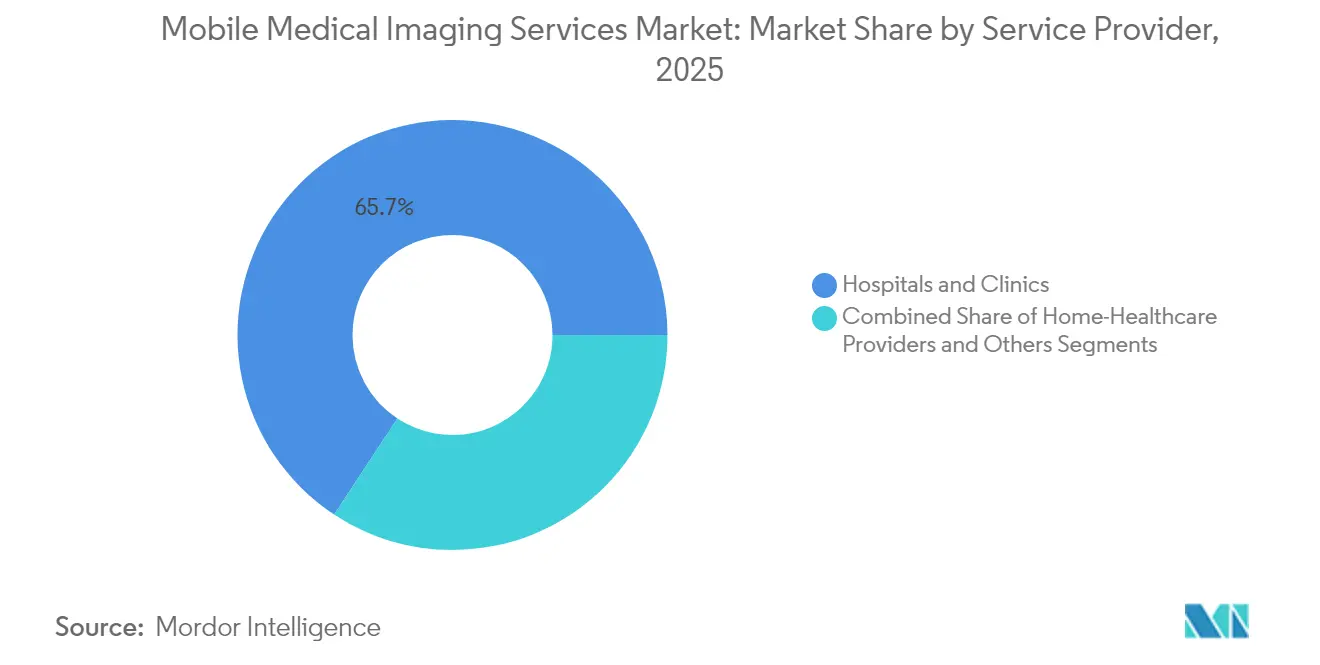

- Par prestataire de services, les hôpitaux et cliniques détenaient 65,72 % des revenus en 2025 ; les prestataires de soins à domicile progressent à un TCAC de 5,55 % jusqu'en 2031.

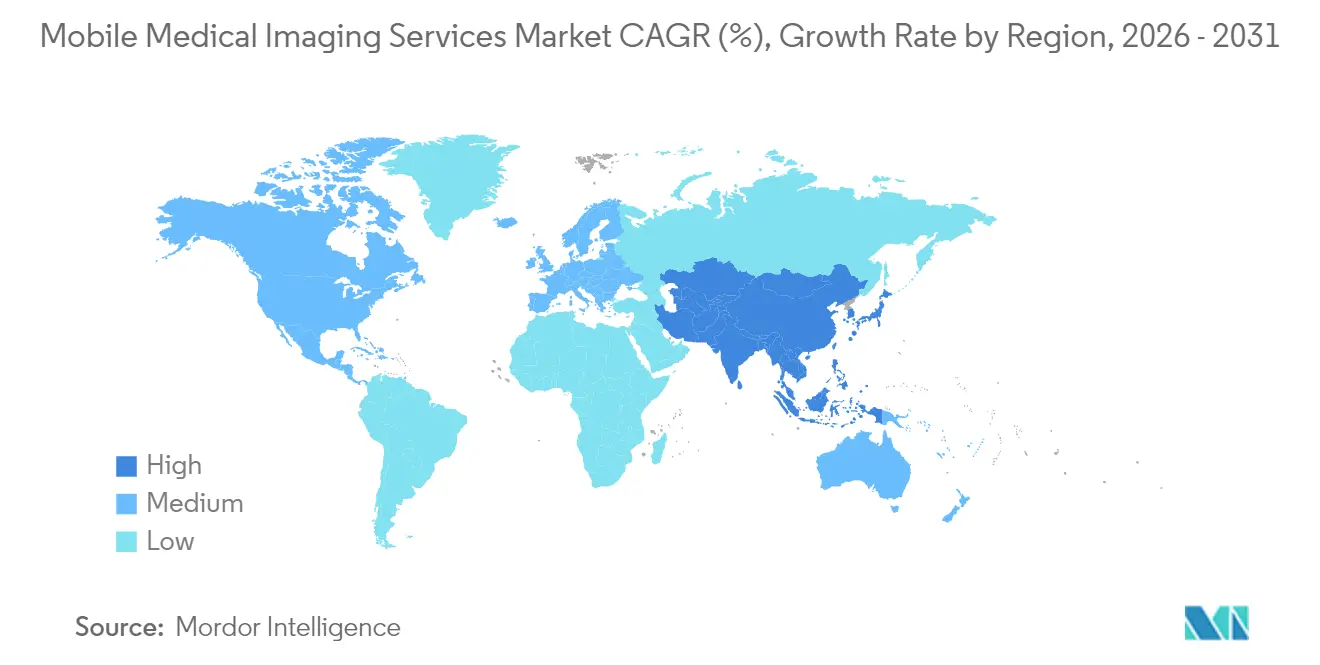

- Par géographie, l'Amérique du Nord a capté 40,18 % des revenus en 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services d'imagerie médicale mobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande pour les technologies et services d'imagerie portables | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Charge croissante des maladies chroniques | +0.8% | Mondial, particulièrement prononcé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques | +1.0% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Expansion des codes de remboursement « Hospitalisation à domicile » | +0.9% | Amérique du Nord, avec des programmes pilotes dans l'UE | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures de santé | +0.7% | Asie-Pacifique au cœur, avec retombées vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Adoption croissante de la télémédecine et de la téléradiologie | +0.6% | Mondial, accélérée dans les zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande pour les technologies et services d'imagerie portables

Les scanners portables atteignent désormais les cliniques rurales, les ambulances et les unités de soins intensifs sans sacrifier la qualité des images. L'autorisation FDA de 2024 accordée au NeuroLF PET cérébral de Positrigo et à l'IRM Swoop améliorée par l'IA d'Hyperfine a confirmé la confiance réglementaire dans les formats ultra-compacts. Les plateformes d'échographie portatives telles que l'Exo Iris permettent des économies pouvant atteindre 80 % par rapport aux systèmes sur chariot et tiennent dans la poche d'un clinicien, favorisant une utilisation quotidienne en soins primaires.[1]Source : Exo, « Applications Iris homologuées par la FDA », explore.exo.inc Les prestataires notent également des réductions des délais de transfert des patients qui diminuent le risque d'événements indésirables lors d'épisodes de soins critiques. Les capacités au point de soins raccourcissent les cycles diagnostiques, améliorant les résultats pour les accidents vasculaires cérébraux et les traumatismes. Collectivement, ces évolutions élargissent le marché des services d'imagerie médicale mobile en ouvrant des contextes autrefois considérés comme inaccessibles.

Charge croissante des maladies chroniques

L'augmentation des incidences des maladies cardiovasculaires, du cancer et du diabète maintient les volumes d'examens en hausse d'année en année. L'imagerie de perfusion myocardique par TEP a augmenté de 25 % entre 2018 et 2023, reflétant la préférence des cardiologues pour les évaluations sur site qui accélèrent l'intervention. Les unités de mammographie mobile ciblant le dépistage de la population réduisent les contraintes de déplacement pour les personnes âgées et améliorent l'observance des bilans annuels. L'imagerie fréquente des complications du pied diabétique par échographie portable permet l'identification précoce des tissus ischémiques, réduisant les taux d'amputation. Ces impératifs cliniques renforcent l'expansion structurelle du marché des services d'imagerie médicale mobile, en particulier dans les régions vieillissantes.

Avancées technologiques

Les algorithmes d'intelligence artificielle intégrés dans les scanners réduisent le temps d'interprétation d'environ 30 %, tandis que les détecteurs à comptage de photons réduisent la dose de rayonnement et améliorent la résolution. Les stations de travail en nuage externalisent le traitement, permettant aux fourgonnettes et aux chariots de rester légers et économes en énergie. Les bobines de gradient miniaturisées dans les unités d'IRM de prochaine génération éliminent le besoin de salles blindées, permettant aux prestataires d'amener les systèmes dans les baies d'urgence. Ensemble, ces améliorations augmentent la productivité des radiologues et élargissent le spectre d'application, cimentant la compétitivité des premiers entrants sur le marché des services d'imagerie médicale mobile.

Expansion des codes de remboursement « Hospitalisation à domicile »

Le barème des honoraires des médecins Medicare 2025 accorde la parité pour la supervision à distance des procédures diagnostiques, supprimant les obstacles financiers de longue date. Les assureurs privés ont suivi la même politique, en regroupant les examens mobiles dans des forfaits de soins à domicile. Les prestataires en profitent en lançant des flottes d'imagerie clés en main qui accompagnent les infirmières et les équipes de soins virtuels au domicile des patients. Ces remboursements accélèrent la diffusion des services dans les zones suburbaines et rurales, renforçant la visibilité des revenus pour les parties prenantes du marché des services d'imagerie médicale mobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des installations mobiles et des scanners | -0.8% | Mondial, impactant particulièrement les petits prestataires | Moyen terme (2 à 4 ans) |

| Obstacles à la conformité en matière d'exposition aux rayonnements | -0.5% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Exigences de cybersécurité pour les terminaux mobiles | -0.4% | Mondial, avec un accent accru en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de technologues mobiles certifiés | -0.9% | Mondial, plus aiguë en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des installations mobiles et des scanners

Les exigences substantielles en capital pour les équipements d'imagerie mobile créent des obstacles importants à l'entrée sur le marché et à l'expansion. L'acquisition d'un TEP/TDM mobile peut coûter entre 1,5 million et 3 millions USD, tandis qu'une IRM mobile dépasse fréquemment 2 millions USD.[2]Source : Medco Blue, « Combien coûte l'achat d'une IRM mobile ? », medcoblue.com Les frais de location de remorques TDM avoisinent 30 000 USD par mois, hors frais de transport et de blindage. Les unités reconditionnées offrent des économies de 20 à 40 %, mais la disponibilité est limitée et elles peuvent être en retard sur les mises à niveau de l'IA. Les contraintes financières impactent particulièrement les marchés ruraux et mal desservis où les services d'imagerie médicale mobile sont le plus nécessaires, mais où la viabilité économique est la plus difficile.

Pénurie de technologues mobiles certifiés

La pénurie aiguë de technologues en imagerie qualifiés contraint sévèrement la croissance du marché. Les taux de postes vacants de technologues en radiologie ont grimpé à 18,1 % en 2024, les départs à la retraite dépassant les arrivées de diplômés. Les missions mobiles exigent des compétences supplémentaires telles que le gréage des équipements et la sécurité des travailleurs isolés, poussant les salaires de 15 à 25 % au-dessus des rôles en établissement fixe. Les agences de recrutement comblent les lacunes mais augmentent les frais généraux, limitant la portée géographique des opérateurs plus petits et freinant la croissance des capacités au sein du marché des services d'imagerie médicale mobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Dominance de l'IRM au milieu de l'accélération de la TEP/TDM

L'imagerie par résonance magnétique a conservé 36,35 % des revenus en 2025, soutenue par des systèmes portables qui contournent le besoin de salles blindées et de cryogènes fixes. La polyvalence de cette modalité en neurologie, orthopédie et cardiologie cimente son rôle prépondérant au sein du marché des services d'imagerie médicale mobile. La TEP/TDM, cependant, gagne en dynamisme à un TCAC de 5,61 %, portée par la multiplication des études de perfusion cardiaque et des diagnostics d'oncologie de précision. Les volumes d'examens TEP ont augmenté de 10,2 % d'une année sur l'autre en 2023, indiquant une demande refoulée pour l'imagerie métabolique en temps réel en milieu ambulatoire.

L'échographie bénéficie de transducteurs portables qui coûtent une fraction des systèmes sur chariot, démocratisant l'accès pour les médecins de soins primaires. La radiographie portable reste un outil incontournable dans les unités de soins critiques et les maisons de retraite en raison de sa rapidité et de sa faible dose de rayonnement. Une cohorte « Autres » de niche — couvrant la TDM à comptage de photons et la tomographie par cohérence optique — illustre le pipeline d'outils de prochaine génération destinés à élargir la taille du marché des services d'imagerie médicale mobile pour les examens spécialisés au cours de la prochaine décennie.

Par prestataire de services : Les systèmes hospitaliers sont en tête tandis que les soins à domicile s'accélèrent

Les hôpitaux et cliniques ont généré 65,72 % des revenus de 2025, convertissant les flux d'orientation existants en capacité d'imagerie au chevet du patient. Les réseaux de prestation intégrés intègrent les flottes mobiles dans les parcours d'urgence et de transplantation, capturant des économies d'échelle et simplifiant la documentation de conformité. Ces acteurs établis tirent également parti des budgets d'investissement pour renouveler régulièrement les scanners, maintenant des critères de qualité qui renforcent la confiance des patients dans le marché des services d'imagerie médicale mobile.

Les prestataires de soins à domicile sont la cohorte à la croissance la plus rapide, progressant à un TCAC de 5,55 % jusqu'en 2031, à mesure que le remboursement à parité légitime les diagnostics à domicile. DispatchHealth et des acteurs similaires dépêchent des technologues en radiologie aux côtés d'infirmières praticiennes, permettant des évaluations aiguës qui nécessitaient auparavant des transferts aux urgences. Une catégorie « Autres » distincte couvre les franchises de soins urgents, les plateformes de télémédecine et les prestataires d'imagerie mobile dédiés, chacun se taillant des micro-niches basées sur la géographie ou la spécialisation par modalité. La dynamique au sein de ces groupes illustre comment la diversification des types de prestataires propulse le marché des services d'imagerie médicale mobile dans son ensemble.

Analyse géographique

L'Amérique du Nord a conservé 40,18 % des revenus de 2025 grâce aux premières autorisations de la FDA, à l'innovation en matière de remboursement par les Centres pour les services Medicare et Medicaid et aux réseaux de téléradiologie bien établis. Les afflux de capitaux du capital-investissement dans des chaînes d'imagerie telles que RadNet et RAYUS ont renforcé les cycles de renouvellement des équipements et accéléré les acquisitions de flottes. Les pénuries de main-d'œuvre constituent des vents contraires, mais les filières de formation élargissent les cohortes pour modérer les futurs taux de postes vacants. Dans l'ensemble, la taille du marché des services d'imagerie médicale mobile en Amérique du Nord est appelée à augmenter régulièrement jusqu'en 2030, à mesure que les projets pilotes d'hospitalisation à domicile se transforment en lignes de services courants.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 5,88 %, tirée par la prévalence croissante des maladies chroniques et les dépenses d'infrastructure à grande échelle. Les gouvernements de Chine, d'Inde et d'Indonésie subventionnent des cliniques modulaires équipées de scanners au point de soins pour combler les fractures urbain-rural. Des donneurs de licence technologiques tels qu'Hyperfine et Positrigo ont signé des accords de distribution multi-pays qui raccourcissent les délais d'adoption. Les fabricants nationaux intensifient également la production d'unités d'échographie et de radiographie économiques, favorisant une tarification compétitive qui élargit le marché des services d'imagerie médicale mobile dans les provinces à revenus plus faibles.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud affichent des trajectoires mixtes liées à des climates de remboursement différents et à la volatilité des devises. L'adhésion de l'Union européenne aux nouvelles règles du Règlement sur les dispositifs médicaux a allongé les cycles de certification des produits, mais a également instillé la confiance dans la qualité des dispositifs. Les projets de villes de santé au Moyen-Orient positionnent les flottes mobiles comme des solutions provisoires pendant que les établissements permanents se construisent. Les taux d'adoption en Amérique latine dépendent de partenariats de financement public-privé qui compensent les obstacles aux dépenses d'investissement. Collectivement, ces développements reflètent un virage mondial vers les diagnostics décentralisés qui amplifie l'empreinte du marché des services d'imagerie médicale mobile.

Paysage concurrentiel

Le secteur demeure modérément fragmenté, avec des spécialistes régionaux en concurrence aux côtés de réseaux hospitaliers nationaux. L'acquisition par RadNet d'iCAD, fournisseur d'IA pour le cancer du sein, pour 103 millions USD illustre l'intégration verticale qui intègre l'analytique plus profondément dans les flux de travail. L'acquisition par GE HealthCare d'Intelligent Ultrasound pour 51 millions USD élargit son portefeuille d'IA en échographie, signalant une convergence continue entre les fournisseurs d'équipements et de logiciels.

Les alliances stratégiques se concentrent sur l'activation du nuage et de l'intelligence artificielle. GE HealthCare et Amazon Web Services coopèrent sur des outils d'imagerie par IA générative qui promettent un triage plus rapide et des rapports automatiques, élevant la barre technologique pour tous les participants. Le capital-investissement accélère les regroupements : l'offre de 658 millions USD d'Affinity Equity Partners pour un groupe d'imagerie diagnostique reflète la demande d'avantages liés à l'échelle en matière d'approvisionnement et de gestion de la conformité. Ces mouvements consolident des parts de marché, mais de nombreux espaces blancs subsistent pour les entrants agiles, notamment dans les zones rurales mal desservies où le secteur des services d'imagerie médicale mobile continue d'évoluer.

La concurrence repose de plus en plus sur les modèles de main-d'œuvre et les accréditations en cybersécurité. Les opérateurs capables de recruter des technologues certifiés et de maintenir des dossiers sans violation remportent plus facilement des contrats hospitaliers. Les calendriers de maintenance pilotés par l'IA et les diagnostics à distance réduisent les temps d'arrêt, améliorant les taux d'utilisation. En définitive, la différenciation repose sur l'intégration transparente du matériel, des logiciels, du personnel et de la maîtrise du remboursement — des thèmes qui définiront les positions de leadership au sein du marché des services d'imagerie médicale mobile au cours des cinq prochaines années.

Leaders du secteur des services d'imagerie médicale mobile

Akumin Inc (Alliance Healthcare Services)

DMS Health Technologies

Front Range Mobile Imaging

Accurate Imaging Inc

Cobalt Imaging Center

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Hyperfine a présenté des données cliniques lors de la Conférence internationale sur les accidents vasculaires cérébraux confirmant une précision diagnostique de 90 % pour l'accident vasculaire cérébral ischémique aigu avec sa plateforme d'IRM portable.

- Février 2025 : TridentCare est devenu le prestataire de réseau privilégié de Southwestern Health Resources, étendant l'accès à l'imagerie mobile à 790 000 patients dans 16 comtés du Texas.

Portée du rapport mondial sur le marché des services d'imagerie médicale mobile

Selon le périmètre de ce rapport, les services d'imagerie médicale mobile désignent un service dans lequel des machines spéciales sont utilisées pour réaliser des procédures d'imagerie sur des patients trop malades pour se déplacer jusqu'à un hôpital. L'imagerie mobile fournit des services complets de radiographie, d'électrocardiogramme et d'échographie directement aux établissements médicaux, aux domiciles et aux entreprises. Les dispositifs d'imagerie diagnostique mobile offrent des avantages significatifs aux parties prenantes grâce à une efficacité accrue de la prestation des services de santé, à une meilleure accessibilité aux soins de santé et à un temps de réaction plus rapide, combinés à leur prix (généralement) plus bas. Le marché des services d'imagerie médicale mobile est segmenté par type de service (radiographie, TEP/TDM, échographie, IRM, autres), utilisateur final (hôpitaux et cliniques privées, prestataires de services de soins à domicile, autres (centres de rééducation, soins gériatriques et agences de soins palliatifs)) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Radiographie |

| Échographie |

| Imagerie par résonance magnétique (IRM) |

| TEP/TDM |

| Autres |

| Hôpitaux et cliniques |

| Prestataires de soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Radiographie | |

| Échographie | ||

| Imagerie par résonance magnétique (IRM) | ||

| TEP/TDM | ||

| Autres | ||

| Par prestataire de services | Hôpitaux et cliniques | |

| Prestataires de soins à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quel est le TCAC prévu pour le marché des services d'imagerie médicale mobile jusqu'en 2031 ?

Le marché devrait s'étendre à un TCAC de 4,07 % entre 2026 et 2031.

Quel type de service détient actuellement la plus grande part de revenus ?

L'imagerie par résonance magnétique est en tête avec 36,35 % des revenus en 2025.

Pourquoi la TEP/TDM est-elle la modalité à la croissance la plus rapide ?

La croissance est portée par la demande croissante d'imagerie de perfusion cardiaque et d'oncologie, se traduisant par un TCAC de 5,61 % jusqu'en 2031.

Comment les réformes du remboursement influencent-elles l'adoption ?

La parité Medicare pour les diagnostics à distance et l'alignement des assureurs privés permettent aux prestataires de déployer des flottes mobiles sans pénalités de revenus, accélérant l'adoption dans les contextes de soins à domicile.

Quel est le principal défi opérationnel pour les prestataires ?

La pénurie de technologues certifiés, avec des taux de postes vacants dépassant 18 %, constitue le principal goulot d'étranglement, augmentant les coûts de main-d'œuvre et limitant l'expansion des flottes.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait atteindre la croissance régionale la plus rapide avec un TCAC de 5,88 %, tirée par l'expansion des infrastructures de santé et le vieillissement de la population.

Dernière mise à jour de la page le: