Taille et Part du Marché des Équipements d'Imagerie Diagnostique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

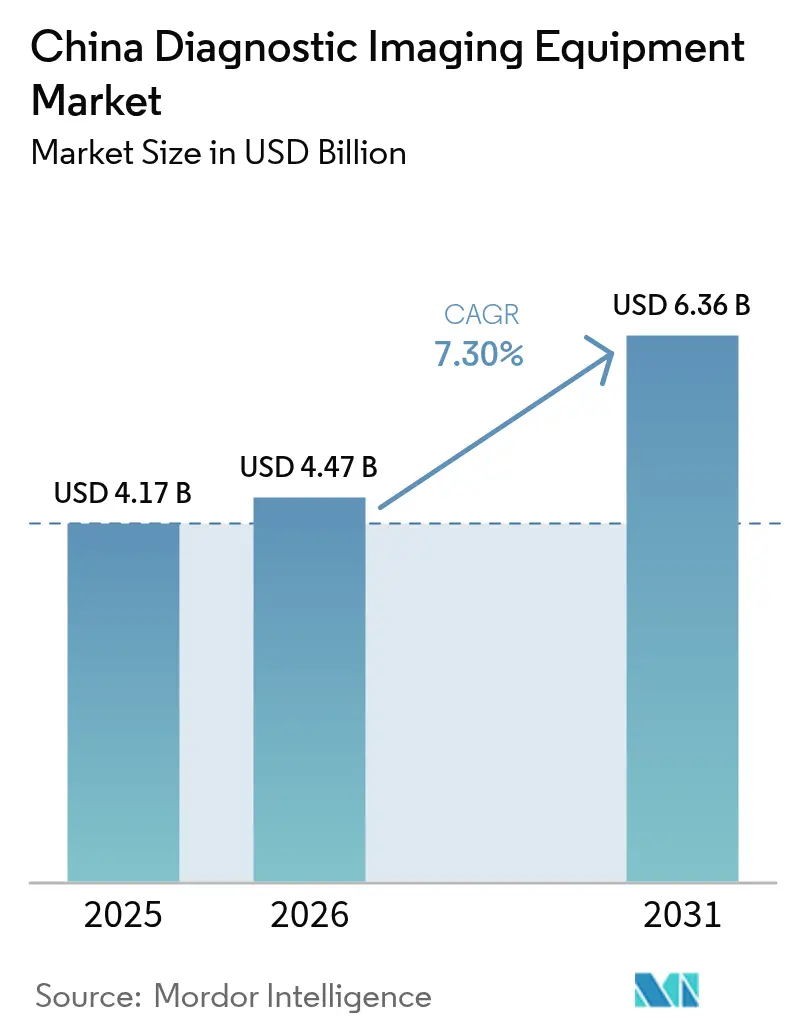

| Taille du marché de l'année de base (2025) | 4.17 Milliards de dollars |

| Taille du Marché (2026) | 4.47 Milliards de dollars |

| Taille du Marché (2031) | 6.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.30% CAGR |

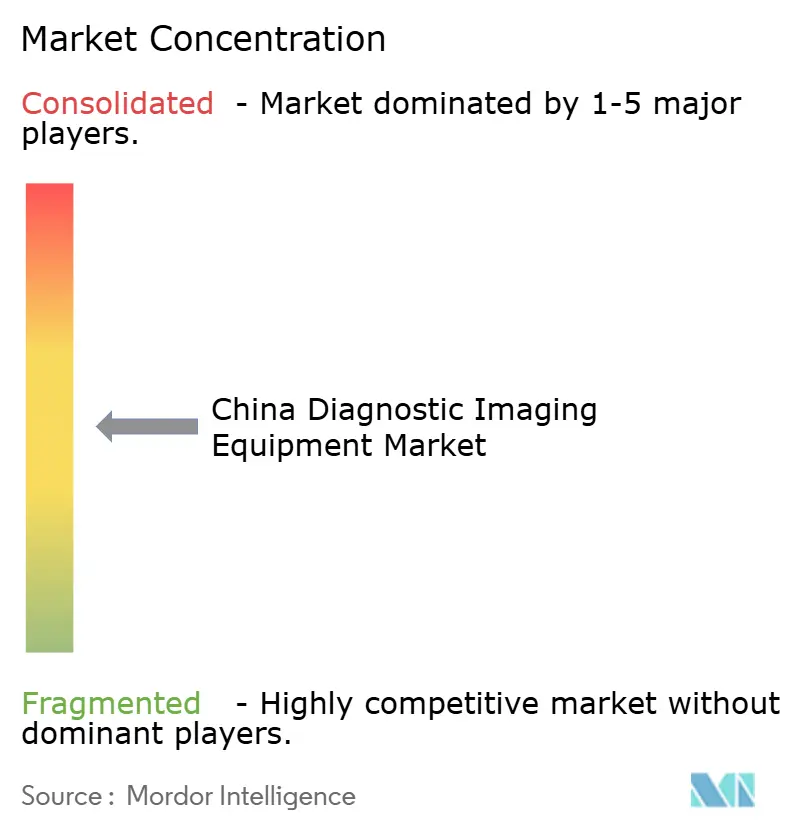

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements d'Imagerie Diagnostique en Chine par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique en Chine devrait s'étendre de 4,17 milliards USD en 2025 et 4,47 milliards USD en 2026 à 6,36 milliards USD d'ici 2031, enregistrant un TCAC de 7,30 % entre 2026 et 2031. L'intensification du fardeau des maladies, l'accélération des approbations réglementaires et les mises à niveau d'équipements soutenues par des subventions renforcent des dépenses d'investissement stables malgré la pression sur les prix. Les hôpitaux de niveau comté qui manquaient auparavant de systèmes de tomodensitométrie (TDM) et d'imagerie par résonance magnétique (IRM) bénéficient désormais de subventions d'achat à hauteur de 50 %, tandis que les centres tertiaires investissent dans la TDM à comptage de photons et l'IRM à très haut champ pour capter les références en oncologie et neurologie. La Passation de Marchés Basée sur le Volume (VOBP) a déclenché des baisses de prix de 20 % à 30 % sur le matériel de gamme intermédiaire, poussant les fabricants vers des revenus récurrents issus des logiciels. Les aides au diagnostic par intelligence artificielle (IA) qui réduisent le temps de lecture des radiologues jusqu'à 50 % soutiennent des volumes quotidiens plus importants et renforcent la justification économique des scanners haut de gamme.

Principaux Enseignements du Rapport

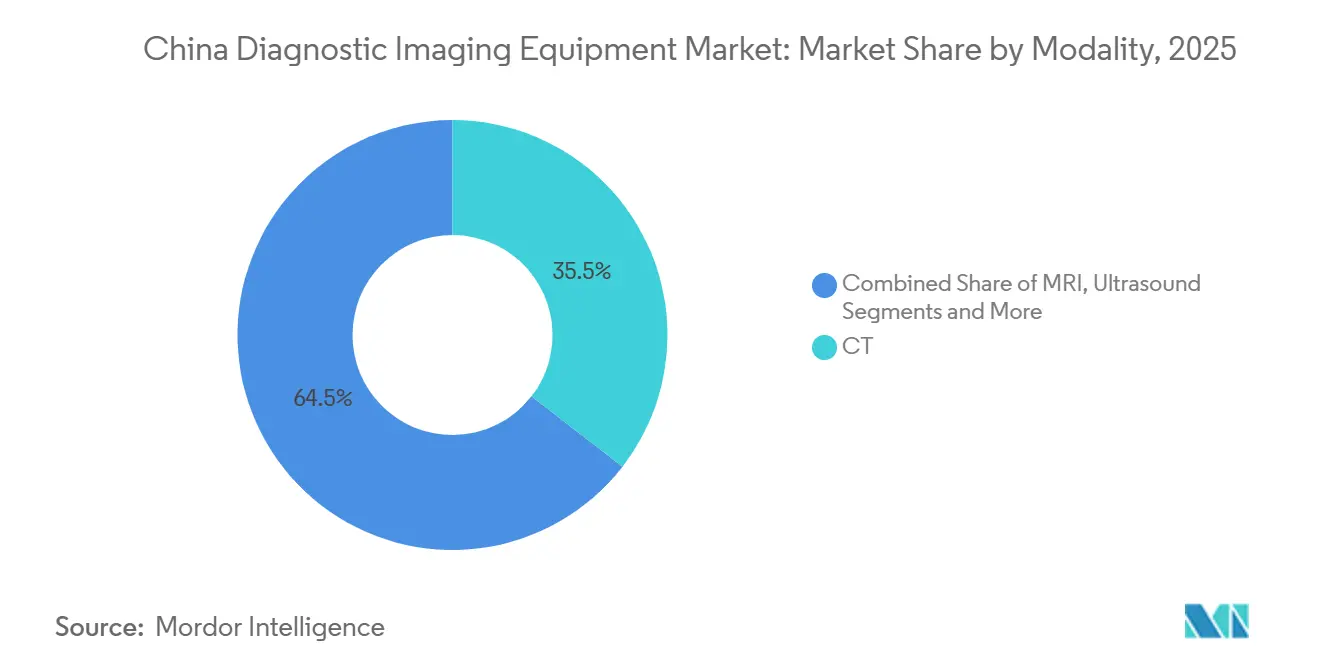

- Par modalité, la TDM a dominé avec 35,55 % de la part du marché des équipements d'imagerie diagnostique en Chine en 2025.

- Par application, la médecine d'urgence devrait afficher le TCAC le plus rapide, soit 10,82 %, jusqu'en 2031.

- Par portabilité, les systèmes fixes ont conservé 60,53 % de la taille du marché des équipements d'imagerie diagnostique en Chine en 2025, tandis que l'échographie portable progresse à un TCAC de 10,75 %.

- Par utilisateur final, les hôpitaux ont représenté 67,65 % des dépenses en 2025, tandis que les centres d'imagerie diagnostique se développent à un TCAC de 8,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Équipements d'Imagerie Diagnostique en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation de la prévalence des maladies chroniques | +1.8% | National, avec concentration dans les centres urbains de l'est (Pékin, Shanghai, Guangzhou) | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique | +1.5% | National, s'accélérant dans les provinces du Jiangsu, du Zhejiang et du Sichuan | Long terme (≥ 4 ans) |

| Subventions gouvernementales de mise à niveau des équipements et déploiement des GHM | +2.0% | National, en priorisant les hôpitaux de niveau comté dans les villes de niveau 3 et les zones rurales | Court terme (≤ 2 ans) |

| Gains de productivité portés par l'IA atténuant la pénurie de radiologues | +1.2% | National, adoption précoce dans les réseaux hospitaliers de niveau 1 (Pékin, Shanghai, Shenzhen) | Moyen terme (2-4 ans) |

| Remboursements pilotes nationaux d'imagerie par IA | +0.6% | Pilotes provinciaux au Zhejiang, au Guangdong et à Shanghai | Moyen terme (2-4 ans) |

| Percées nationales en TDM à comptage de photons permettant la substitution aux importations | +0.9% | National, porté par les hôpitaux tertiaires des villes de niveau 1 et de niveau 2 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Prévalence des Maladies Chroniques

La Chine a enregistré 3,25 millions de nouveaux cas de cancer et 330 millions de patients cardiovasculaires en 2024, ancrant un besoin d'imagerie vaste et récurrent[1]Centre National du Cancer, «Rapport sur les Statistiques du Cancer 2024», cicams.ac.cn. La TDM annuelle à faible dose pour les cohortes à haut risque de cancer du poumon et la disponibilité 24h/24 et 7j/7 de la TDM dans les centres de traitement des AVC intègrent l'imagerie dans les parcours cliniques. Les volumes de procédures illustrent l'ampleur : 1,421 million d'interventions coronariennes percutanées et 1,539 million de coronarographies en 2024 ont chacun nécessité une angiographie TDM pré-procédurale ou un guidage par fluoroscopie. Le suivi sériel par TEP/TDM pour la surveillance de l'immunothérapie et les suivis itératifs des traumatismes maintiennent l'utilisation des équipements, tandis que les recommandations nationales de dépistage oncologique institutionnalisent la demande.

Croissance de la Population Gériatrique

Les personnes âgées de 60 ans et plus étaient au nombre de 297 millions (21,1 % de la population) en 2025 et dépasseront 400 millions d'ici 2035. La polymorbidité chez les personnes âgées génère des prescriptions de radiographies orthopédiques, d'IRM cérébrales et d'échographies carotidiennes. Le Plan d'Action pour le Vieillissement en Bonne Santé intègre l'imagerie dans les soins préventifs, en imposant une mammographie annuelle, une TDM pulmonaire à faible dose et des contrôles vasculaires par échographie. Les provinces dépassant déjà 20 % de personnes âgées orientent les subventions vers des salles d'IRM à bas champ et des flottes d'échographes portables pour servir les patients fragiles.

Subventions Gouvernementales de Mise à Niveau des Équipements et Déploiement des GHM

L'initiative de mise à niveau du Conseil d'État de mars 2024 a ouvert un fonds de remplacement domestique de 5 000 milliards CNY (700 milliards USD), remboursant la moitié du prix catalogue pour les appareils fabriqués en Chine éligibles. Les paiements par Groupe Homogène de Malades (GHM) récompensent les scanners à haut débit qui réduisent la durée de séjour ; les hôpitaux cherchant à respecter les plafonds de coûts des GHM préfèrent désormais la TDM à double énergie et l'IRM assistée par IA qui réduisent les examens répétés. Les subventions orientent les achats vers United Imaging, Mindray et Neusoft, remodelant l'ordre concurrentiel.

Gains de Productivité Portés par l'IA Atténuant la Pénurie de Radiologues

La densité de radiologues reste à 1,5 pour 10 000 habitants, bien en deçà du référentiel américain de 4,2. Cinquante-neuf algorithmes d'IA homologués par la NMPA réduisent le temps de lecture de 30 % à 50 % et améliorent la précision diagnostique jusqu'à 15 %, permettant aux radiologues de traiter 20 % à 30 % d'études supplémentaires par poste. Les fournisseurs intègrent des abonnements IA — AI-Rad Companion de Siemens, Edison de GE — avec les scanners, transformant des ventes ponctuelles de matériel en revenus récurrents.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts d'acquisition et de possession sur la durée de vie élevés | -1.0% | National, aigu dans les villes de niveau 3 et les hôpitaux de comté aux budgets d'investissement limités | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des rayonnements et des agents de contraste | -0.4% | National, avec un contrôle accru dans les protocoles d'imagerie pédiatrique et obstétricale | Moyen terme (2-4 ans) |

| Compression des prix par la VOBP réduisant les marges des fabricants d'équipements d'origine | -0.8% | National, affectant toutes les catégories d'appareils dans le cadre des achats centralisés | Court terme (≤ 2 ans) |

| Inégalité interprovinciale de disponibilité des appareils | -0.5% | Provinces de l'ouest et du centre (Gansu, Guizhou, Ningxia) avec des dépenses de santé par habitant plus faibles | Long terme (≥ 4 ans) |

| Renforcement des règles de résidence des données pour les fournisseurs de PACS en nuage | -0.3% | National, avec une application concentrée dans les villes de niveau 1 et les centres de données de santé sensibles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition et de Possession sur la Durée de Vie Élevés

L'achat d'un scanner haut de gamme est coûteux. Une IRM 3 Tesla ou une TDM à comptage de photons coûte généralement plus d'un million USD, et les dépenses ne s'arrêtent pas là. Lorsque les hôpitaux ajoutent dix ans de contrats de maintenance, de consommables et de rénovations de salles, la dépense totale peut atteindre trois fois le prix catalogue. Les hôpitaux de comté ressentent le plus cette pression car leurs budgets par lit représentent environ un tiers de ce que les grands centres urbains peuvent dépenser. Les coûts de fonctionnement quotidiens exercent une pression supplémentaire. Un aimant d'IRM standard consomme environ 1 500 litres d'hélium liquide par an, et avec des prix à 200 CNY (28 USD) par litre, la facture annuelle d'hélium seule s'élève à près de 300 000 CNY (42 000 USD). Philips a introduit en 2025 une IRM 1,5 Tesla sans hélium qui supprime cette dépense, mais l'appareil lui-même est tarifé environ 15 % plus cher que les anciens modèles à base d'hélium. Le financement flexible serait utile, mais moins de 10 % des scanners chinois sont en location, contre environ 30 % en Europe occidentale, ce qui laisse peu d'options aux établissements de taille modeste. Les subventions gouvernementales compensent une partie du prix initial, mais les programmes favorisent les marques nationales et excluent les systèmes reconditionnés, ce qui réduit les choix et maintient en service des parcs vieillissants plus longtemps.

Préoccupations Relatives à la Sécurité des Rayonnements et des Agents de Contraste

Les régulateurs fixent des niveaux de référence de dose pour chaque examen TDM, mais un audit de 2024 a révélé que 18 % des examens dépassaient encore les limites, le plus souvent dans les cas pédiatriques et d'urgence où les protocoles sont plus difficiles à adapter. L'exposition répétée s'accumule. Les patients atteints de cancer et les victimes de traumatismes qui subissent de nombreuses études de suivi font face à un risque de rayonnement à vie plus élevé, c'est pourquoi la Commission Nationale de la Santé a publié de nouvelles recommandations mettant l'accent sur la reconstruction itérative et le contrôle automatique de l'exposition pour maintenir les doses à un niveau bas. Les produits de contraste posent leurs propres problèmes. Les colorants iodés utilisés en angiographie TDM provoquent des lésions rénales chez 2 % à 5 % des patients, en particulier les personnes âgées ou diabétiques, et des preuves de dépôts de gadolinium dans le cerveau ont conduit à un avis recommandant de passer des agents d'IRM linéaires aux agents macrocycliques. Les hôpitaux se tournent vers la TDM spectrale et les logiciels de débruitage par IA qui permettent une tension de tube plus faible ou moins de projections, mais le travail de validation supplémentaire et les prix d'achat plus élevés ralentissent l'adoption. L'exposition juridique augmente également. Les plaintes pour faute professionnelle liées aux réactions aux produits de contraste ont augmenté de 12 % en 2024, de sorte que de nombreuses équipes d'achat attendent désormais des données de sécurité plus longues avant de mettre à niveau les scanners, ce qui allonge les cycles de remplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La TDM à Comptage de Photons et l'IRM à Très Haut Champ Redéfinissent les Niveaux Premium

La TDM a capté 35,55 % de la part du marché des équipements d'imagerie diagnostique en Chine en 2025, la technologie à comptage de photons élevant la précision diagnostique[2]Administration Nationale des Produits Médicaux, «Rapport Annuel 2024 sur l'Enregistrement des Dispositifs», nmpa.gov.cn. Les capacités haute coupe et spectrales compriment les temps d'examen de 15 à 8 minutes, libérant de la capacité et réduisant les coûts des GHM. L'IRM devrait croître à un TCAC de 10,25 %, les plateformes à très haut champ révélant une pathologie microstructurale que les systèmes 1,5 Tesla ne détectent pas. La nouvelle IRM 7 Tesla de Siemens et la MR7700 multinucléaire de Philips pilotent des protocoles de cardiologie et de neurologie. L'IRM à bas champ continue de servir les cohortes claustrophobes ou pédiatriques, maintenant un mix de modalités équilibré.

Le deuxième paragraphe développe l'échographie, la radiographie, la médecine nucléaire et la fluoroscopie, notant que la radiographie numérique représente 85 % des nouvelles installations, tandis que la croissance de la TEP suit les nouvelles approbations de traceurs. La TEP/TDM à double modalité comble les lacunes en oncologie et cardiologie, et la tomosynthèse mammaire 3D répond aux règles d'optimisation des doses. Les fournisseurs qui associent le matériel de modalité à l'analyse par IA défendent leurs marges face à la banalisation des segments de gamme intermédiaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Portabilité : L'Échographie Portable Perturbe l'Économie des Systèmes Fixes

Les scanners fixes détenaient 60,53 % de la taille du marché des équipements d'imagerie diagnostique en Chine en 2025, mais les plateformes portables et mobiles sont prêtes pour un TCAC de 10,75 % jusqu'en 2031. Les programmes de résidence imposant l'échographie au point de soins forment 5 000 nouveaux utilisateurs certifiés chaque année, élargissant les commandes pour les appareils portables Butterfly iQ+ et Mindray Resona.

Les hôpitaux s'appuient toujours sur des salles d'IRM 3 Tesla fixes qui traitent 25 patients par jour à grande échelle, tandis que les remorques de TDM mobiles desservent le dépistage rural et les secours en cas de catastrophe. Des conceptions modulaires telles que la série Venue de GE permettent aux prestataires de passer des sondes sur chariot aux sondes de poche sans bouleversement du flux de travail.

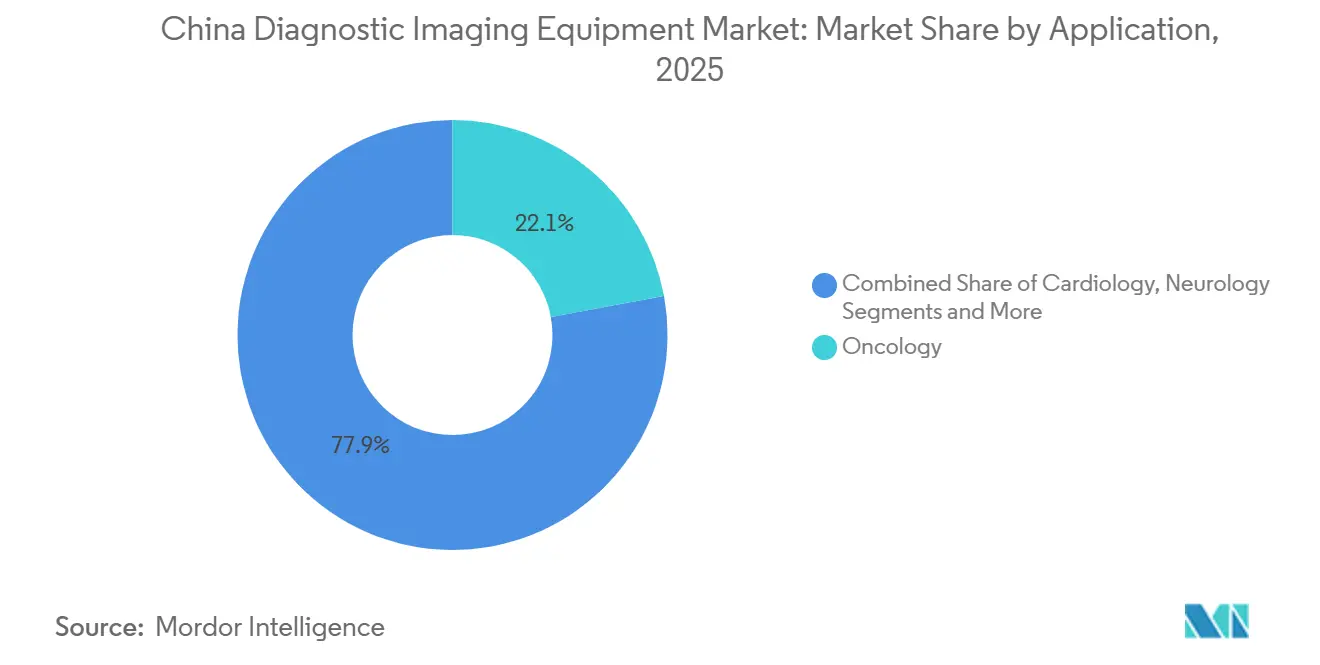

Par Application : La Médecine d'Urgence Dépasse la Croissance de l'Oncologie

L'oncologie a conservé une part de 22,15 % en 2025, mais la médecine d'urgence progressera le plus rapidement avec un TCAC de 10,82 %, les normes des centres de traitement des AVC exigeant des délais porte-à-imagerie inférieurs à 20 minutes. Les hôpitaux de comté ne satisfaisant pas aux audits se procurent des TDM à double source et des IRM à séquence rapide pour se conformer, élargissant le marché des équipements d'imagerie diagnostique en Chine.

La cardiologie évolue vers l'angiographie coronarienne par TDM, tandis que la neurologie se développe avec l'imagerie de la démence et l'adoption de la TEP à l'amyloïde. L'orthopédie, la gastroentérologie et l'obstétrique complètent une demande diversifiée ; les volumes d'échographie prénatale 3D/4D continuent d'augmenter dans le cadre des protocoles d'imagerie fœtale mis à jour.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Centres d'Imagerie Diagnostique Gagnent en Dynamisme grâce aux Capitaux Privés

Les hôpitaux ont contribué à 67,65 % des dépenses de 2025, mais les centres d'imagerie privés se développent à un rythme annuel de 8,32 % sur des modèles de radiologie en tant que service. Les chaînes indépendantes proposent une TDM thoracique pour 300 CNY contre des tarifs hospitaliers de 500 CNY, en tirant parti des horaires étendus et du triage par IA pour réduire les délais d'attente de 2 semaines à 3 jours.

La réforme des GHM qui égalise les remboursements entre les établissements accélérera la migration des volumes vers les centres équipés de TDM à comptage de photons et d'IRM 3 Tesla. Les partenariats de téléradiologie brouillent les frontières : les hôpitaux de comté possèdent des scanners mais externalisent les lectures à des centres basés en ville, élargissant l'écosystème du secteur des équipements d'imagerie diagnostique en Chine.

Analyse Géographique

Les provinces de l'est déploient 6,4 scanners TDM par million d'habitants contre 2,1 dans les régions de l'ouest, reflétant des écarts d'IRM de 3,8 à 1,2 unités. Les villes de niveau 1 accueillent des installations Siemens Naeotom Alpha et GE Revolution Apex, financées par les gains d'efficacité des GHM. Les bastions de niveau 2 tels que Hangzhou et Chengdu se tournent vers des TDM à comptage de photons nationales moins chères qui sous-cotent les importations de 30 %.

Les provinces de l'ouest reçoivent 10 milliards CNY de subventions pour des TDM 64 coupes et des IRM 1,5 Tesla, mais l'achat et la formation étendent l'impact à 2026 et au-delà. Les provinces centrales font le pont entre les extrêmes, s'appuyant sur des algorithmes d'IA pour compenser les pénuries de radiologues. Le Zhejiang côtier pilote le remboursement de l'imagerie par IA à 50-100 CNY par examen, ouvrant la voie à une adoption nationale et équilibrant géographiquement la demande.

Paysage Concurrentiel

Les multinationales — Siemens Healthineers, GE HealthCare, Philips — ancrent les niveaux premium grâce à la fidélisation de la base installée, tandis que les leaders nationaux — United Imaging, Mindray, Neusoft — élargissent leur part via le rapport qualité-prix et l'alignement sur les subventions. Siemens a investi 1 milliard CNY dans la production à Shenzhen en janvier 2025 pour obtenir le statut « Fabriqué en Chine »[3]Siemens Healthineers, «Expansion de la Production à Shenzhen», siemens-healthineers.com. GE a ouvert un centre de R&D en IRM de 500 millions CNY à Tianjin en décembre 2025, ciblant la personnalisation des flux de travail locaux.

Les espaces stratégiques non exploités se trouvent dans les abonnements IA et l'échographie portable où la pénétration est inférieure à 5 %. La conformité aux mandats de résidence des données crée des barrières pour les fournisseurs étrangers de PACS en nuage, avantageant Neusoft et Winning Health avec leurs centres de données nationaux.

Leaders du Secteur des Équipements d'Imagerie Diagnostique en Chine

Canon Medical Systems Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : GE HealthCare a ouvert un centre de R&D en IRM de 500 millions CNY à Tianjin pour accélérer les cycles de produits localisés.

- Août 2025 : Neusoft Medical a obtenu l'homologation de la NMPA pour sa TDM à comptage de photons NeuViz Epoch, premier système national de cette catégorie en Chine.

Périmètre du Rapport sur le Marché des Équipements d'Imagerie Diagnostique en Chine

Selon le périmètre du rapport, l'imagerie diagnostique capture des images de la structure interne du corps humain à l'aide de rayonnements électromagnétiques pour un diagnostic précis. Il existe différents types d'imagerie médicale, les plus courants étant les scanners TDM, les systèmes IRM, etc.

Le marché des équipements d'imagerie diagnostique en Chine est segmenté par modalité, portabilité, application et utilisateur final. Par modalité, le marché est catégorisé en IRM (bas/moyen champ <1,5 T, haut champ 1,5-3 T et très haut champ >3 T), TDM (faible coupe <32, coupe intermédiaire 32-128 et haute coupe >128 et à comptage de photons), échographie (2D, 3D/4D et portable et POCUS), radiographie (analogique et numérique DR/CR), imagerie nucléaire (TEP et TEMP), fluoroscopie et mammographie. Par portabilité, le marché est divisé en systèmes fixes et systèmes mobiles et portables. Par application, le marché comprend la cardiologie, l'oncologie, la neurologie, l'orthopédie, la gastroentérologie, la gynécologie et obstétrique, la médecine d'urgence et d'autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique et autres utilisateurs finaux. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| IRM | Bas / Moyen champ (<1,5 T) |

| Haut champ (1,5-3 T) | |

| Très haut champ (>3 T) | |

| TDM | Faible coupe (<32) |

| Coupe intermédiaire (32-128) | |

| Haute coupe (>128 et à comptage de photons) | |

| Échographie | 2D |

| 3D / 4D | |

| Portable et POCUS | |

| Radiographie | Analogique |

| Numérique (DR / CR) | |

| Imagerie Nucléaire | TEP |

| TEMP | |

| Fluoroscopie | |

| Mammographie |

| Systèmes Fixes |

| Systèmes Mobiles et Portables |

| Cardiologie |

| Oncologie |

| Neurologie |

| Orthopédie |

| Gastroentérologie |

| Gynécologie et Obstétrique |

| Médecine d'Urgence |

| Autres Applications |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Autres Utilisateurs Finaux |

| Par Modalité | IRM | Bas / Moyen champ (<1,5 T) |

| Haut champ (1,5-3 T) | ||

| Très haut champ (>3 T) | ||

| TDM | Faible coupe (<32) | |

| Coupe intermédiaire (32-128) | ||

| Haute coupe (>128 et à comptage de photons) | ||

| Échographie | 2D | |

| 3D / 4D | ||

| Portable et POCUS | ||

| Radiographie | Analogique | |

| Numérique (DR / CR) | ||

| Imagerie Nucléaire | TEP | |

| TEMP | ||

| Fluoroscopie | ||

| Mammographie | ||

| Par Portabilité | Systèmes Fixes | |

| Systèmes Mobiles et Portables | ||

| Par Application | Cardiologie | |

| Oncologie | ||

| Neurologie | ||

| Orthopédie | ||

| Gastroentérologie | ||

| Gynécologie et Obstétrique | ||

| Médecine d'Urgence | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Autres Utilisateurs Finaux | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des équipements d'imagerie diagnostique en Chine d'ici 2031 ?

Il est prévu qu'il atteigne 6,36 milliards USD d'ici 2031.

Quelle modalité domine actuellement les ventes en Chine ?

Les systèmes TDM, avec une part de 35,55 % en 2025.

Pourquoi les appareils d'échographie portables connaissent-ils une croissance rapide ?

Les exigences de formation en résidence et les prix unitaires plus bas stimulent un TCAC de 10,75 % pour l'échographie portable.

Comment la réforme des paiements par GHM influence-t-elle la demande d'équipements ?

Les forfaits GHM récompensent les scanners à haut débit, incitant les hôpitaux à acheter des systèmes TDM et IRM plus rapides pour maîtriser les coûts.

Quelles entreprises perturbent le segment TDM premium ?

United Imaging et Neusoft avec des systèmes TDM à comptage de photons nouvellement homologués, tarifés 30 % à 40 % en dessous des importations.

Quelle tendance réglementaire affecte le stockage d'images en nuage ?

Les lois sur la résidence des données exigent des serveurs nationaux et une certification de protection à plusieurs niveaux, favorisant les fournisseurs nationaux de PACS.

Dernière mise à jour de la page le: