Taille et part du marché des fantômes d'imagerie médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 215.32 Millions de dollars américains |

| Taille du Marché (2031) | 268.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fantômes d'imagerie médicale par Mordor Intelligence

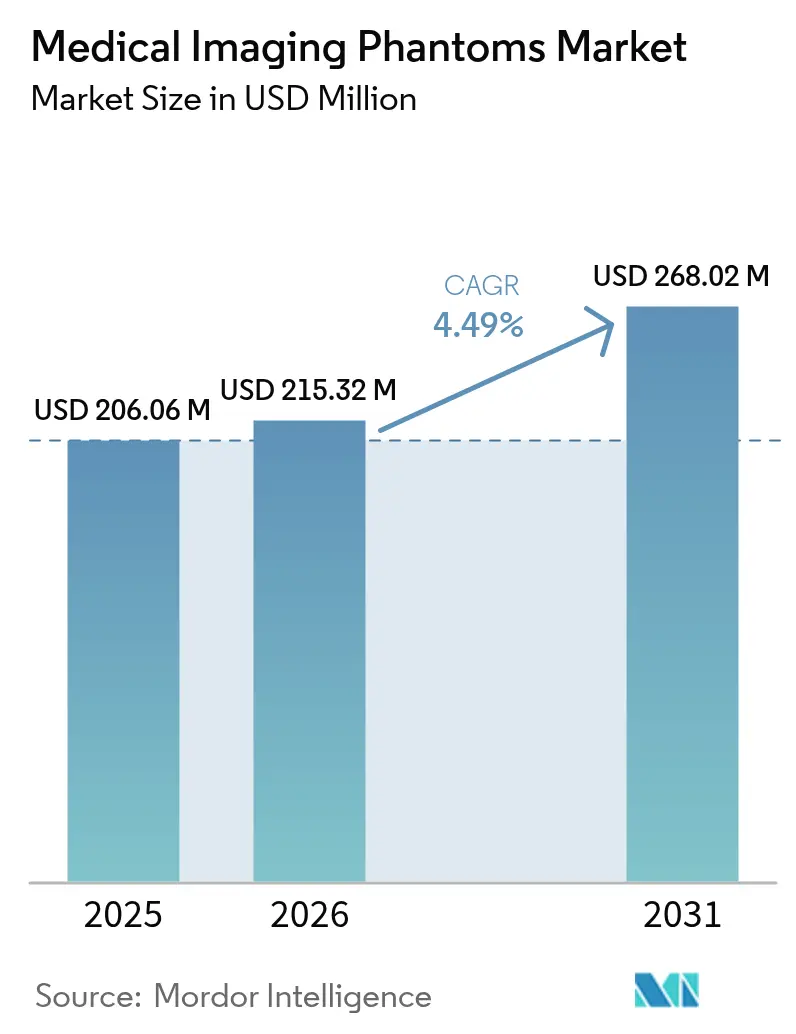

La taille du marché des fantômes d'imagerie médicale devrait croître de 206,06 millions USD en 2025 à 215,32 millions USD en 2026 et devrait atteindre 268,02 millions USD d'ici 2031, à un TCAC de 4,49 % sur la période 2026-2031. Le renforcement des exigences d'accréditation qui conditionnent les remboursements à la qualité documentée des images maintient les budgets d'approvisionnement stables, tandis que l'impression 3D et les polymères intelligents élargissent les capacités techniques des fabricants. Les hôpitaux représentent encore la majeure partie des achats, mais les prestataires ambulatoires d'imagerie axés sur la qualité augmentent rapidement leurs commandes à mesure que les soins basés sur la valeur transfèrent les volumes vers les structures ambulatoires. L'adoption rapide des logiciels d'auto-assurance qualité basés sur l'IA raccourcit les cycles de tests et encourage des contrôles plus fréquents par fantôme, augmentant ainsi les taux de remplacement. L'innovation en matière de matériaux couvrant la tomodensitométrie, l'IRM et l'échographie dans un seul objet réduit les coûts de stock pour les services de radiologie, stimulant la demande de fantômes multimodalités. La tension sur la chaîne d'approvisionnement en polymères de qualité élastographique et en gels radioactifs continue de prolonger les délais de livraison, mais les alternatives imprimées en 3D compensent en partie ce manque.

Principaux enseignements du rapport

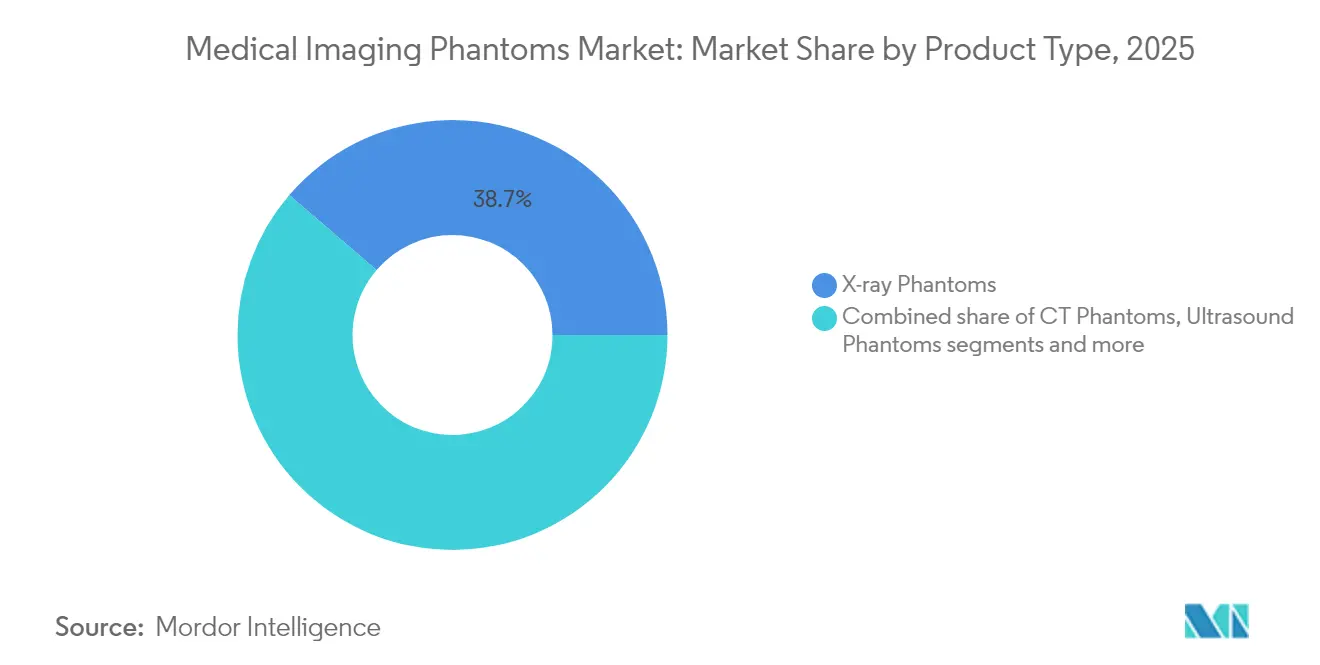

- Par type de produit, les fantômes de rayons X ont représenté 38,72 % de la part du marché des fantômes d'imagerie médicale en 2025, tandis que les fantômes de tomodensitométrie progressent à un TCAC de 6,14 % jusqu'en 2031.

- Par matériau, les dispositifs de stimulation représentaient 56,14 % de la taille du marché des fantômes d'imagerie médicale en 2025 ; les fantômes de faux organes (anthropomorphiques) affichent la croissance la plus rapide avec un TCAC de 5,17 %.

- Par utilisateur final, les hôpitaux ont capturé 53,62 % des revenus en 2025, tandis que les centres d'imagerie diagnostique s'étendent à un TCAC de 5,86 % jusqu'en 2031.

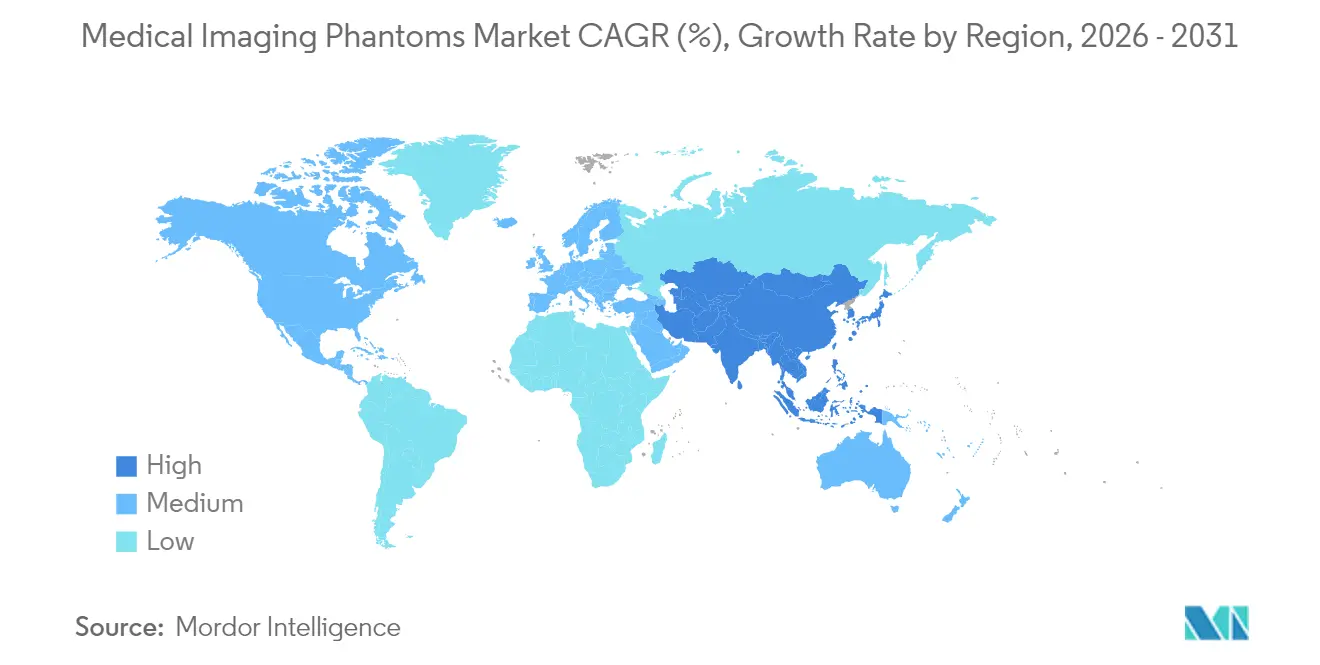

- Par géographie, l'Amérique du Nord a dominé avec 36,74 % de la part du marché des fantômes d'imagerie médicale en 2025 ; la région Asie-Pacifique enregistre le TCAC projeté le plus élevé à 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fantômes d'imagerie médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement de la rigueur d'assurance qualité dans les programmes de remboursement basés sur la valeur | +1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption croissante de fantômes imprimés en 3D et agnostiques aux modalités | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Installation croissante de scanners hybrides TEP/TDM et TEP/IRM | +0.6% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion de la capacité en radiologie dans les centres d'imagerie ambulatoire | +0.5% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Flux de travail d'auto-assurance qualité basés sur l'IA réduisant le temps de cycle de test | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Financement croissant des subventions pour la validation de la tomographie photoacoustique | +0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la rigueur d'assurance qualité dans les programmes de remboursement basés sur la valeur

Les évaluations obligatoires par fantôme de tomodensitométrie que les Centres pour les services Medicare et Medicaid appliqueront à partir de 2027 transforment les objets de test d'accessoires de bonne pratique en outils de conformité essentiels. Le cadre ARCH-AI du Collège américain de radiologie intègre en outre des séquences standardisées de fantômes dans les flux de validation de l'IA, associant la fiabilité des algorithmes à des métriques vérifiées par fantôme. Les systèmes de santé considèrent désormais les achats de fantômes comme des dépenses de protection des revenus, et non comme des dépenses discrétionnaires, ancrant ainsi le marché des fantômes d'imagerie médicale. Les réserves de primes basées sur la qualité dans les plans Medicare Advantage intensifient l'adoption en récompensant la cohérence documentée de l'imagerie.

Adoption croissante de fantômes imprimés en 3D et agnostiques aux modalités

La fabrication additive produit des répliques spécifiques au patient avec une tolérance géométrique de 0,1 mm, tandis que les nouveaux mélanges PLA-PCL maintiennent le contraste en tomodensitométrie, IRM et échographie dans une seule impression.[1]Source : Impression 3D en médecine, « Implants spécifiques au patient fabriqués à partir de polymères biorésorbables imprimés en 3D au point de soins : matériau, technologie et champ d'application chirurgicale », threedmedprint.biomedcentral.com Le soutien des Instituts nationaux de la santé (NIH) à un Centre de recherche coopérative industrie-université axé sur les fantômes d'imagerie optique signale un financement fédéral soutenu. La production d'unités anthropomorphiques complexes coûte désormais moins de 250 USD et s'achève en quelques jours au lieu de plusieurs mois.[2]Source : Pharmaceuticals, « Fantômes organ-réalistes imprimés en 3D pour vérifier la précision quantitative du SPECT/TDM pour la planification du traitement 177Lu-PSMA-617 », mdpi.com Les systèmes hybrides TEP/IRM et photoacoustiques qui nécessitent un étalonnage multi-énergie incitent les développeurs à concevoir des fantômes agnostiques aux modalités, élargissant ainsi l'empreinte mondiale du marché des fantômes d'imagerie médicale. Le prix d'entrée plus bas des imprimantes de stéréolithographie de bureau permet également aux groupes de radiologie de taille moyenne de fabriquer sur site, raccourcissant ainsi les cycles d'approvisionnement.

Installation croissante de scanners hybrides TEP/TDM et TEP/IRM

Les réseaux hospitaliers d'Asie-Pacifique accélèrent le déploiement des unités TEP/TDM et TEP/IRM dans les services d'oncologie et de cardiologie, augmentant la complexité de l'étalonnage croisé. Ces scanners intégrés nécessitent des fantômes qui alignent la distribution des radiotraceurs et l'uniformité du signal IRM avec une erreur spatiale de 2 mm sur l'ensemble du champ de vision.[3]Source : Journal of Nuclear Medicine, « Caractéristiques de performance du NeuroEXPLORER, imageur TEP/TDM cérébral humain de nouvelle génération », snmjournals.org Les fournisseurs qui combinent des plastiques à faible atténuation avec un blindage compatible IRM bénéficient d'une tarification premium. Les régulateurs font désormais référence aux fantômes dans les protocoles de tests d'acceptation pour les systèmes hybrides, en faisant un prérequis pour la mise en service des modalités. La tendance élargit les marges sur le marché des fantômes d'imagerie médicale car les systèmes hybrides sont associés à des contrats de service plus importants qui regroupent les consommables d'assurance qualité.

Flux de travail d'auto-assurance qualité basés sur l'IA réduisant le temps de cycle de test

Les algorithmes de vision par ordinateur localisent désormais les marqueurs des fantômes et calculent les métriques de distorsion avec une précision sous-millimétrique, réduisant l'examen des physiciens de plusieurs heures à quelques minutes. L'assurance qualité continue intégrée dans le microprogramme du scanner transforme chaque scan de patient en un contrôle de qualité, augmentant l'usure des fantômes et la fréquence des réapprovisionnements. Les premiers adoptants signalent 40 % moins d'appels de maintenance d'urgence car les analyses prédictives signalent les dérives progressives de performance. À mesure que l'IA devient une fonctionnalité standard, les fantômes de nouvelle génération seront livrés avec des ensembles de données de référence chiffrés qui se synchronisent avec les tableaux de bord d'IA, garantissant une validation matérielle-logicielle en parfait synchronisme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prototypage de fantômes personnalisés à forte intensité capitalistique | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Rareté des polymères imitant les tissus de qualité élastographique | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Disponibilité limitée des physiciens pour les protocoles d'assurance qualité avancés | -0.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en gels radioactifs haute pureté | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prototypage de fantômes personnalisés à forte intensité capitalistique

Le développement d'un fantôme anthropomorphique spécifique au patient peut dépasser 50 000 USD en raison des coûts d'imagerie, de segmentation, d'impression multi-matériaux et de validation.[4]Source : EJNMMI Physics, « Optimisation de l'imagerie pour la pose de prothèse totale du genou : un nouveau fantôme anthropomorphique TEP/TDM imprimé en 3D pour la simulation d'artefacts métalliques », springeropen.com Les petits fournisseurs éprouvent des difficultés à récupérer leurs dépenses dans des modalités de niche, ce qui entraîne une consolidation et ralentit l'innovation. Les équipes académiques improvisent souvent des kits faits maison dont les performances varient, ce qui nuit à la comparabilité entre sites. Cette barrière capitalistique freine l'expansion du marché des fantômes d'imagerie médicale dans les domaines sous-spécialisés.

Rareté des polymères imitant les tissus de qualité élastographique

La réplication de la rigidité tissulaire de 1 à 200 kPa nécessite des mélanges de polymères personnalisés, mais seuls quelques fournisseurs proposent des lots cohérents à pureté de qualité médicale. Les perturbations dans les produits chimiques précurseurs contraignent les fabricants à constituer des stocks, immobilisant le fonds de roulement et allongeant les délais de livraison. Les laboratoires de recherche expérimentent des silicones maison, mais ces variantes manquent souvent d'une atténuation acoustique stable, limitant leur acceptation clinique. La croissance de l'échographie et de l'élastographie par IRM dépasse donc la disponibilité des fantômes, créant un frein au volume du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fantômes de rayons X en tête malgré l'accélération de la croissance des fantômes de tomodensitométrie

Les fantômes de rayons X détenaient 38,72 % du marché des fantômes d'imagerie médicale en 2025, témoignant des réglementations en mammographie qui imposent des scans de routine des objets de test. La demande reste stable car le parc mondial installé de salles de radiographie numérique dépasse largement celui des autres modalités. Le segment de la tomodensitométrie progresse à un TCAC de 6,14 % à mesure que de nouvelles règles de surveillance des doses entrent en vigueur, reflétant la façon dont les cadres réglementaires en évolution remodèlent continuellement la taille du marché des fantômes d'imagerie médicale pour l'imagerie en coupes.

Les fabricants innovent avec des fantômes combinés qui intègrent des inserts de rayons X et de tomodensitométrie dans un seul boîtier, réduisant les besoins de stock pour les petites cliniques. Les fabricants de fantômes d'échographie se concentrent sur les fonctionnalités d'élastographie pour suivre l'expansion clinique dans les évaluations du foie, de la thyroïde et du système musculo-squelettique. La demande de fantômes d'IRM reste inégale car les problèmes d'approvisionnement en hélium bloquent les installations de scanners, bien que les biomarqueurs d'imagerie quantitative suscitent un intérêt pour les ensembles d'étalonnage en diffusion et T1/T2. Les fantômes de médecine nucléaire enregistrent des commandes régulières liées à la croissance de la théranostique, où une dosimétrie précise devient le standard de soins.

Par matériau : les dispositifs de stimulation dominent tandis que les solutions anthropomorphiques s'accélèrent

Les dispositifs de stimulation représentaient 56,14 % de la part du marché des fantômes d'imagerie médicale en 2025, car ils satisfont aux listes de contrôle quotidiennes de l'assurance qualité avec des cibles géométriques simples, faciles à positionner et à interpréter. Ces fantômes sont rentables et durables, ce qui attire les centres à fort volume. Les solutions anthropomorphiques, portées par les avancées rapides de l'impression 3D, progressent à un TCAC de 5,17 % à mesure que les chirurgiens et les radiologistes interventionnels exigent des simulations réalistes.

Les formulations de filaments hybrides associent désormais le PLA à des élastomères thermoplastiques souples, créant des pièces à double dureté qui imitent l'os et les tissus mous en une seule impression. Les consortiums académiques-industriels accélèrent les protocoles de tests standards afin que les données collectées avec les nouveaux matériaux restent comparables entre les sites. Des matériaux de niche tels que les silicones dopées au graphite pour l'imagerie photoacoustique entrent en production pilote, élargissant les choix mais ajoutant des charges de qualification pour les responsables qualité.

Par utilisateur final : les hôpitaux maintiennent leur leadership tandis que les centres diagnostiques progressent rapidement

Les hôpitaux représentaient 53,62 % de la taille du marché des fantômes d'imagerie médicale en 2025, grâce à un large éventail de modalités et à des équipes de physiciens internes qui effectuent des routines d'assurance qualité hebdomadaires. L'étendue de leurs équipements — de la fluoroscopie à la TEP/TDM — nécessite de larges stocks de fantômes. Les centres d'imagerie diagnostique croissent à un TCAC de 5,86 % car les payeurs orientent les examens non aigus vers des structures à moindre coût, et ces établissements adoptent rapidement les fantômes pour obtenir l'accréditation ACR nécessaire aux contrats avec les payeurs.

Les modèles de services groupés, où les fournisseurs de fantômes incluent des analyses en nuage et un étalonnage périodique, séduisent les chaînes de soins ambulatoires qui préfèrent des coûts d'exploitation prévisibles. Les instituts de recherche et les fabricants d'équipements d'origine constituent une plus petite part mais génèrent des commandes haut de gamme, telles que des fantômes d'IRM pour stimulation cérébrale profonde destinés aux tests de compatibilité des dispositifs.

Analyse géographique

L'Amérique du Nord a dominé avec 36,74 % du marché des fantômes d'imagerie médicale en 2025, reflétant les règles strictes de performance des équipements de la Food and Drug Administration (FDA) et un réseau dense de centres d'imagerie qui effectue des cycles d'assurance qualité fréquents. Les hôpitaux investissent dans des fantômes reliés à l'IA pour s'aligner sur le programme ARCH-AI, ancrant la demande de remplacement. Les incitations gouvernementales à la qualité compensent les coûts de main-d'œuvre plus élevés, préservant des marges saines pour les fournisseurs.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,05 %, soutenue par de grands projets de construction hospitalière et la transition des centres provinciaux vers l'imagerie numérique. La Chine finance le déploiement de systèmes hybrides TEP/IRM nécessitant des fantômes multimodalités complexes, tandis que le Conseil national d'accréditation pour les tests de l'Inde impose une assurance qualité documentée avant la délivrance des licences. Les clusters de fabrication locaux à Shenzhen et à Osaka réduisent les droits de douane à l'importation, mais les inserts premium dépendent encore de sources américaines et européennes, maintenant ainsi les flux commerciaux internationaux sur le marché des fantômes d'imagerie médicale.

L'Europe affiche des gains réguliers à mesure que le Règlement sur les dispositifs médicaux impose la traçabilité des accessoires d'assurance qualité. L'Allemagne et le Royaume-Uni mènent des partenariats de recherche et développement portant sur le développement de matériaux de fantômes biorésorbables, tandis que les cliniques scandinaves sont pionnières dans la surveillance à distance des fantômes reliée à des centres de physique centralisés. Le Moyen-Orient et l'Afrique enregistrent une demande émergente alors que les hôpitaux des pays du Golfe se positionnent comme centres régionaux de tourisme médical, relevant les références de qualité d'imagerie. L'Amérique du Sud croît plus lentement en raison des contraintes budgétaires, bien que les commandes de niche augmentent dans le secteur privé de l'oncologie au Brésil.

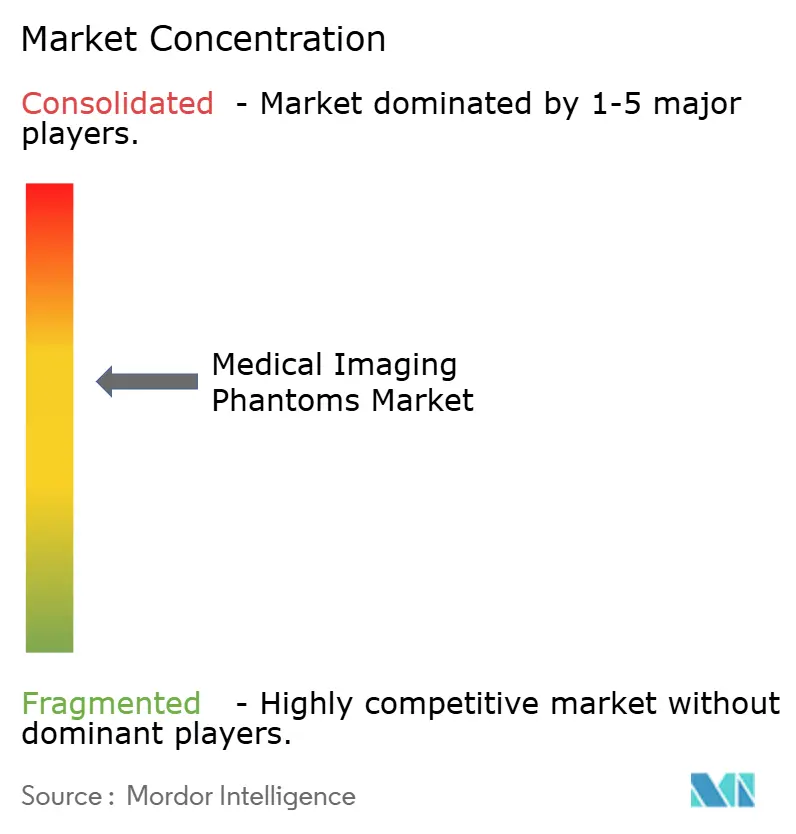

Paysage concurrentiel

Le marché présente une fragmentation modérée. Les acteurs établis comme CIRS, PTW Freiburg, Biodex Medical Systems et Kyoto Kagaku se spécialisent dans des niches distinctes. Les acteurs se différencient par leurs matériaux propriétaires, leur intégration logicielle et leurs antécédents réglementaires. Les fantômes informatisés associés à des analyses basées sur l'IA permettent aux entreprises de pratiquer des primes de service.

L'impression 3D ouvre des points d'entrée pour des start-ups agiles qui livrent des produits spécifiques au patient en 72 heures. Des consolidations apparaissent lorsque des spécialistes de l'assurance qualité en radiothérapie acquièrent des actifs de fantômes de niche pour compléter leurs portefeuilles. La pression sur les prix reste gérable car la complexité réglementaire et les coûts de validation créent des fossés naturels, mais les fournisseurs doivent investir continuellement dans la science des matériaux et les logiciels pour éviter la banalisation.

La résilience de la chaîne d'approvisionnement devient un facteur de différenciation. Les entreprises qui sécurisent des polymères d'élastographie par des contrats pluriannuels ou qui développent des alternatives en silicone évitent les retards de production qui pénalisent les concurrents plus petits. Les goulets d'étranglement stratégiques dans l'approvisionnement en gels radioactifs incitent certains fournisseurs à se tourner vers des substituts non radioactifs, les positionnant ainsi face aux pénuries de pharmacies nucléaires. Dans l'ensemble, la concurrence favorise les entreprises qui combinent l'innovation en matériaux, la maîtrise réglementaire et les logiciels orientés données.

Leaders du secteur des fantômes d'imagerie médicale

Gold Standard Phantoms

Biodex Medical Systems

Computerized Imaging Reference Systems (CIRS)

PTW Freiburg

Kyoto Kagaku

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stratasys et Siemens Healthineers présentent des fantômes spécifiques au patient imprimés en 3D destinés au développement rapide d'algorithmes de tomodensitométrie et à l'imagerie de précision.

- Décembre 2024 : MedScan3D lance une série de fantômes multimodaux avec un réalisme acoustique et mécanique pour la validation en échographie, tomodensitométrie et IRM.

- Juillet 2024 : RSD Radiology Support Devices présente des fantômes multimodalités conçus pour les flux de travail d'accréditation en tomodensitométrie, IRM et rayons X.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des fantômes d'imagerie médicale comme l'ensemble des objets synthétiques qui imitent les propriétés spécifiques des tissus et des organes dans les systèmes de radiographie, de tomographie, d'IRM, d'échographie et d'imagerie nucléaire, et qui sont vendus à des fins d'étalonnage de routine, d'assurance qualité, de formation ou de recherche fondamentale.

Exclusion du champ d'application : Les fantômes conçus exclusivement pour la vérification des doses de radiothérapie à haute énergie sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Fantômes de rayons X

- Fantômes de tomodensitométrie

- Fantômes d'échographie

- Fantômes d'IRM

- Fantômes d'imagerie nucléaire

- Autres

- Par matériau

- Dispositifs de stimulation

- Faux organes (anthropomorphiques)

- Autres matériaux

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des physiciens médicaux, des superviseurs de l'assurance qualité en radiologie et des responsables de produits fantômes en Amérique du Nord, en Europe et en Asie-Pacifique pour vérifier les cycles de remplacement, les modèles de stockage typiques et les récents changements de prix. Des enquêtes de suivi auprès des centres d'imagerie diagnostique nous ont aidés à réconcilier les variations régionales que les données secondaires seules ne pouvaient pas clarifier.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes provenant d'entités telles que la base de données 510(k) de la FDA américaine, l'Observatoire mondial de la santé de l'OMS, les statistiques de santé de l'OCDE et le registre d'imagerie diagnostique de l'Agence internationale de l'énergie atomique, qui fournissent des volumes de référence de scanners installés et des mandats d'AQ. La littérature des associations professionnelles de la Radiological Society of North America et de l'American Association of Physicists in Medicine fournit des normes de fréquence d'AQ spécifiques à chaque modalité, tandis que les analyses de brevets de Questel et les dépôts d'entreprises hébergés par D&B Hoovers éclairent les tendances en matière de coûts des matériaux et de revenus des fournisseurs. D'autres informations proviennent de revues à comité de lecture qui testent de nouveaux polymères imitant les tissus et du NIH 3D Print Exchange qui illustre l'adoption de fantômes imprimables. Cette liste est illustrative ; de nombreuses autres sources publiques et privées ont été consultées pour combler les lacunes et procéder à des vérifications croisées.

Dimensionnement du marché et prévisions

Un modèle descendant part de la base installée globale des systèmes d'imagerie par modalité, la multiplie par l'utilisation recommandée du fantôme par cycle d'assurance qualité et l'ajuste en fonction de la durée de remplacement pour estimer la demande annuelle. Des tests ascendants sélectionnés, tels que la remontée des données d'expédition des principaux fournisseurs et la vérification des prix de vente moyens échantillonnés, permettent de calibrer et d'affiner les totaux. Les variables clés du modèle comprennent l'installation de nouveaux scanners, la fréquence des protocoles d'assurance qualité, l'évolution de la gamme de modalités vers la TEP/TDM hybride, la durée de vie moyenne des fantômes et l'inflation du coût des polymères. La régression multivariée, étayée par un consensus d'experts sur chaque facteur, projette le marché jusqu'en 2030 ; l'analyse des scénarios tient compte de l'adoption rapide des modèles anthropomorphes imprimés en 3D. Lorsque les données ascendantes sont peu nombreuses pour une région, des indicateurs de substitution tels que la croissance des procédures de radiologie sont appliqués avec des facteurs de charge prudents.

Cycle de validation et de mise à jour des données

Chaque projet de sortie est soumis à des contrôles d'anomalie, à des examens de variance et à l'approbation d'un analyste principal avant d'être publié. L'ensemble des données est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées par des événements importants tels qu'une nouvelle directive d'assurance qualité de la FDA ou un changement d'étape dans l'installation des scanners. Un dernier contrôle en direct est effectué juste avant la publication afin que les clients reçoivent le point de vue le plus récent.

Pourquoi notre fantôme d'imagerie médicale Baseline jouit-il d'une grande confiance ?

Les valeurs publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des échelles de prix et des rythmes de mise à jour différents.

Les principaux facteurs d'écart sont la prise en compte des fantômes de radiothérapie, le degré d'agressivité des prévisions concernant les unités imprimées en 3D et l'approche de la conversion monétaire. Mordor ne prend en compte que les fantômes de diagnostic, applique une courbe de prix pondérée validée par les acheteurs hospitaliers et actualise ses données tous les douze mois, ce qui limite les dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 206,06 millions USD (2025) | Renseignements sur le Mordor | - |

| 181,5 millions USD (2024) | Conseil mondial A | Se concentre uniquement sur la tomodensitométrie et prévoit une croissance uniforme de 4 %, sous-évaluant la demande hybride PET/MR |

| 190 millions USD (2024) | Journal professionnel B | Regroupement des fantômes de dose de radiothérapie et incorporation des recettes des contrats de service, ce qui a pour effet de gonfler les totaux. |

Ces comparaisons montrent que lorsque l'alignement du champ d'application et la sélection des variables ne sont pas transparents, les valeurs du marché varient considérablement. En fondant les estimations sur le nombre de scanners, les normes des pratiques d'assurance qualité et les preuves de prix examinées avec les utilisateurs, Mordor Intelligence fournit une base de référence équilibrée et reproductible sur laquelle les clients peuvent compter.

Questions clés auxquelles répond le rapport

Pourquoi les fantômes imprimés en 3D sont-ils de plus en plus préférés aux modèles conventionnels ?

Ils peuvent être produits en interne en quelques jours, reproduisent fidèlement l'anatomie du patient et fonctionnent en tomodensitométrie, IRM et échographie, ce qui améliore les contrôles de qualité et la formation des opérateurs tout en réduisant les obstacles logistiques.

Comment l'intelligence artificielle transforme-t-elle l'assurance qualité basée sur les fantômes ?

Les logiciels d'IA automatisent désormais l'analyse des images de scans de fantômes, détectant des distorsions subtiles en quelques secondes et libérant les physiciens pour qu'ils se concentrent sur des problèmes de performance plus complexes.

Quel rôle jouent les fantômes multimodaux dans l'adoption des scanners hybrides TEP/TDM et TEP/IRM ?

Ces fantômes valident l'alignement spatial et la cohérence du contraste entre les modalités intégrées, aidant les établissements à maintenir leur accréditation à mesure que l'imagerie hybride se développe.

Pourquoi les centres d'imagerie ambulatoire investissent-ils massivement dans les tests par fantômes ?

Le remboursement basé sur la valeur conditionne le paiement à la qualité documentée des images, de sorte que les structures ambulatoires s'appuient sur des scans de fantômes de routine pour obtenir des contrats favorables avec les payeurs.

Quels défis de la chaîne d'approvisionnement ont le plus d'impact sur la disponibilité des fantômes ?

Les sources limitées de polymères de qualité élastographique et de gels radioactifs haute pureté peuvent allonger les délais de livraison et pousser les fabricants à explorer des matériaux alternatifs.

Comment les fantômes anthropomorphiques améliorent-ils la formation des cliniciens ?

Leurs textures réalistes et leurs structures anatomiquement précises permettent aux radiologistes et aux chirurgiens de s'exercer à des procédures complexes dans un environnement contrôlé, réduisant ainsi les courbes d'apprentissage et améliorant la sécurité des patients.

Dernière mise à jour de la page le: