Taille et part de marché des caméras du fond d'œil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

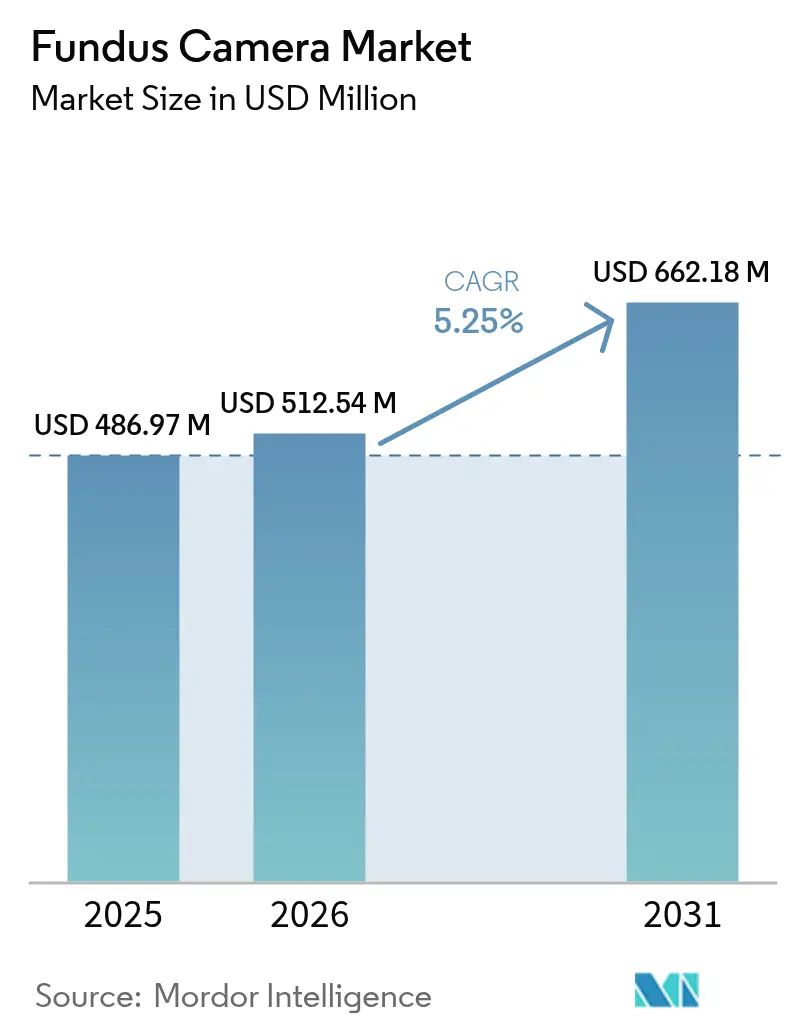

| Taille du Marché (2026) | 512.54 Millions de dollars américains |

| Taille du Marché (2031) | 662.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras du fond d'œil par Mordor Intelligence

La taille du marché des caméras du fond d'œil est estimée à 512,54 millions USD en 2026, en hausse par rapport à la valeur de 486,97 millions USD en 2025, avec des projections pour 2031 indiquant 662,18 millions USD, soit une croissance à un TCAC de 5,25 % sur la période 2026-2031.

La demande se renforce à mesure que les algorithmes d'intelligence artificielle passent du stade pilote à une utilisation courante, les plateformes homologuées par la FDA telles qu'IDx-DR et EyeArt affichant une sensibilité supérieure à 96 % pour la détection de la rétinopathie diabétique. Les programmes de dépistage obligatoires, l'amélioration du remboursement pour la télé-ophtalmologie et les orientations du CMS reconnaissant la photographie du fond d'œil interprétée par l'IA comme médicalement nécessaire élargissent l'adoption. Les préférences en matière de produits continuent de favoriser les systèmes non mydriatiques qui s'intègrent facilement aux dossiers médicaux électroniques, mais les appareils hybrides et à champ ultra-large connaissent la croissance la plus rapide car ils capturent jusqu'à 200 degrés de la surface rétinienne. Les caméras portables dominent la demande par modalité, tandis que les plateformes combinées fusionnant OCT et photographie du fond d'œil gagnent en popularité pour l'évaluation rétinienne complète. Sur le plan régional, l'Amérique du Nord est en tête en termes de part de marché, mais l'Asie-Pacifique affiche la croissance la plus élevée en raison de la progression de la prévalence du diabète et des investissements gouvernementaux dans la prestation de soins oculaires communautaires.

Principaux enseignements du rapport

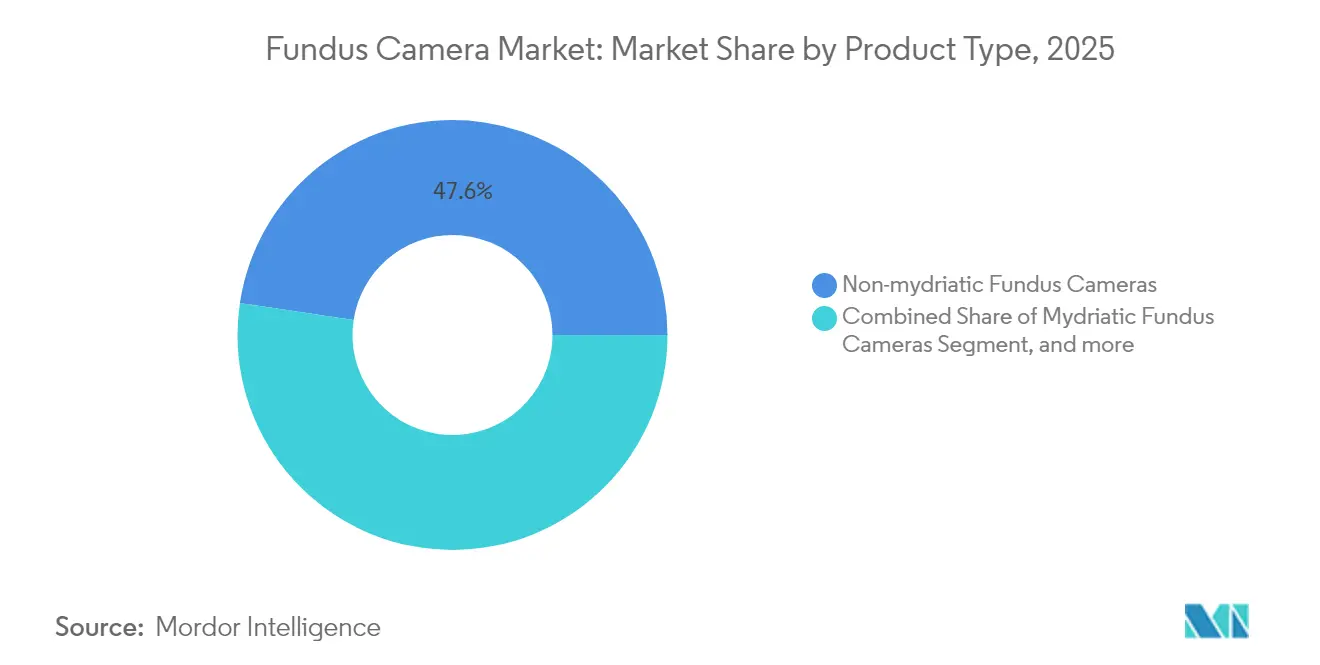

- Par type de produit, les systèmes non mydriatiques détenaient 47,62 % de la part de marché des caméras du fond d'œil en 2025, tandis que les caméras hybrides et à grand champ devraient croître à un TCAC de 6,32 % jusqu'en 2031.

- Par modalité, les appareils portables représentaient 53,10 % de la taille du marché des caméras du fond d'œil en 2025 ; les plateformes d'imagerie combinée progressent à un TCAC de 7,02 % jusqu'en 2031.

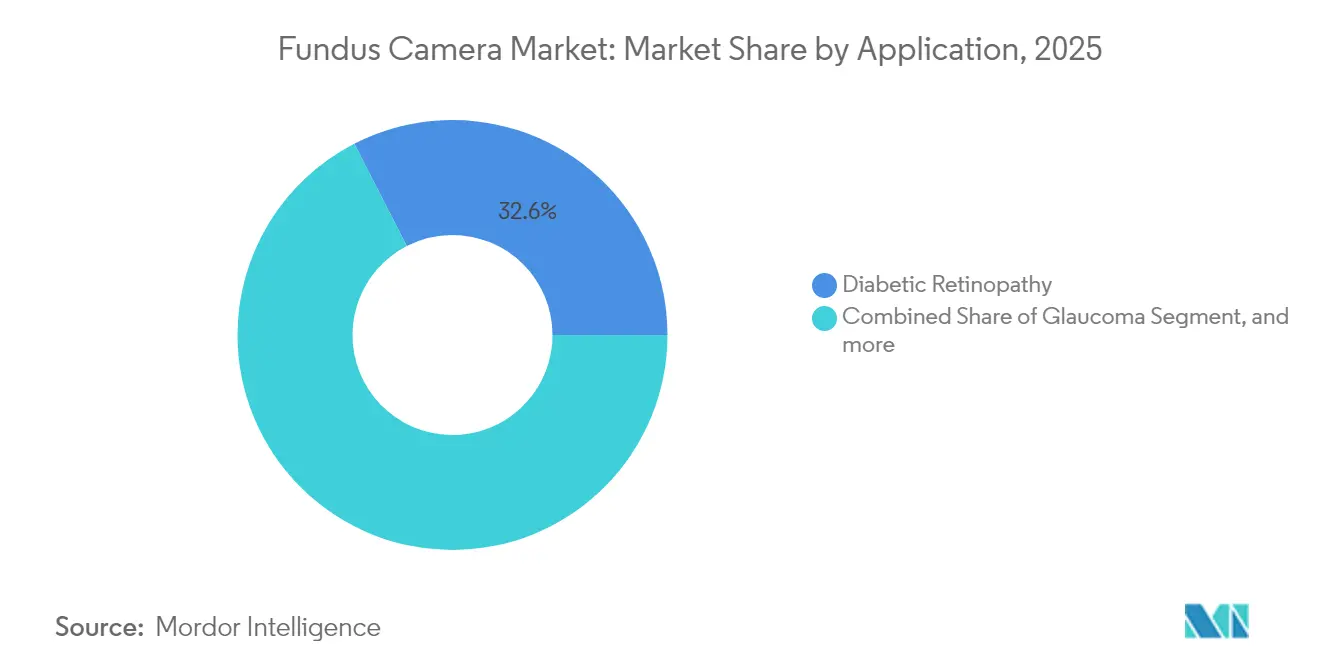

- Par application, le dépistage de la rétinopathie diabétique était en tête avec une part de revenus de 32,55 % en 2025, tandis que les applications liées à la dégénérescence maculaire liée à l'âge devraient se développer à un TCAC de 8,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 52,10 % de la part du marché des caméras du fond d'œil en 2025, tandis que les cliniques spécialisées devraient croître à un TCAC de 8,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 41,20 % en 2025, mais l'Asie-Pacifique affiche le TCAC le plus élevé à 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras du fond d'œil

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des mandats de dépistage de la rétinopathie diabétique | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption rapide des flux de travail d'imagerie intégrant l'IA | +1.8% | Amérique du Nord et UE, extension vers le cœur de l'APAC | Court terme (≤ 2 ans) |

| Hausse de la prévalence de la dégénérescence maculaire liée à l'âge | +0.9% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Parité de remboursement de la télé-ophtalmologie | +1.1% | Amérique du Nord, extension vers l'UE et l'APAC | Moyen terme (2-4 ans) |

| Déploiements de dépistage néonatal de la ROP par smartphone | +0.7% | Cœur de l'APAC, émergence en MEA et en Amérique latine | Moyen terme (2-4 ans) |

| Achats liés aux critères ESG favorisant les appareils portables à faible consommation d'énergie | +0.4% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des mandats de dépistage de la rétinopathie diabétique

De nombreux pays exigent désormais des examens rétiniens annuels pour les personnes atteintes de diabète, et les politiques de Medicare aux États-Unis considèrent les images du fond d'œil interprétées par l'IA comme médicalement nécessaires. Ces règles stimulent les achats en volume de caméras produisant des images compatibles avec l'IA et prenant en charge les flux de travail de télémédecine. Plus de 4,1 millions d'adultes américains vivent avec une rétinopathie diabétique, et le dépistage systématique par caméras du fond d'œil prévient les pertes de vision évitables tout en réduisant les coûts de soins à long terme.[1]Base de données de couverture Medicare, Centres pour les services Medicare et Medicaid, cms.gov

Adoption rapide des flux de travail d'imagerie intégrant l'IA

Les plateformes d'IA homologuées par la FDA telles qu'IDx-DR offrent une sensibilité ≥ 96 % et une spécificité ≥ 93 %, produisant des résultats en moins de trois minutes après la capture. Optos, Nikon et Google ont co-développé des outils d'IA à champ ultra-large qui détectent l'œdème maculaire en plus de la rétinopathie.[2]Imagerie à champ ultra-large basée sur l'IA d'Optos, Optos, optos.com Les cliniciens apprécient la rapidité, la cohérence et la réduction de la dépendance aux lecteurs spécialisés, faisant des caméras dotées d'IA un élément essentiel des programmes de dépistage élargis.

Hausse de la prévalence de la dégénérescence maculaire liée à l'âge

Les taux de dégénérescence maculaire liée à l'âge augmentent avec le vieillissement des populations. L'imagerie à champ ultra-large et les algorithmes d'IA détectent les drusen et les modifications pigmentaires plus tôt que les méthodes standard, permettant des thérapies opportunes qui préservent la vision.[3]Étude sur la charge mondiale des maladies 2024, Nature, nature.com Les fabricants intègrent des analyses spécifiques à la dégénérescence maculaire liée à l'âge dans les logiciels des caméras, positionnant la technologie pour une utilisation préventive plus large.

Parité de remboursement de la télé-ophtalmologie

Des payeurs américains tels qu'Aetna remboursent la photographie du fond d'œil réalisée via la télésanté sous des codes CPT dédiés, la traitant comme équivalente aux examens en cabinet. Des politiques similaires progressent dans l'UE et dans certaines parties de l'APAC. La parité supprime les obstacles financiers, notamment pour les programmes ruraux qui s'appuient sur des caméras portables connectées à des lecteurs en nuage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé par rapport aux systèmes combinés OCT | -0.8% | Mondial, affectant particulièrement les petits cabinets | Moyen terme (2-4 ans) |

| Pénurie de techniciens ophtalmiques qualifiés dans les pays à revenu faible et intermédiaire | -0.6% | Zones rurales de l'APAC, de la MEA et d'Amérique latine | Long terme (≥ 4 ans) |

| Obstacles liés à la confidentialité des données pour les archives rétiniennes en nuage | -0.4% | UE en tête en raison du RGPD, extension mondiale | Court terme (≤ 2 ans) |

| Volatilité des droits de douane à l'importation sur les composants optiques | -0.5% | Mondial, avec l'impact le plus élevé en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé par rapport aux systèmes combinés OCT

Les plateformes d'imagerie combinée affichent des prix premium en raison de leur intégration technologique sophistiquée, avec des systèmes dépassant souvent 100 000 USD, contre des caméras du fond d'œil autonomes dont le prix est inférieur à 50 000 USD. Cet écart de coût est particulièrement problématique pour les cliniques ophtalmologiques spécialisées et les centres de chirurgie ambulatoire opérant sous des contraintes budgétaires strictes tout en cherchant à offrir des capacités diagnostiques complètes. La pression économique s'intensifie lorsqu'on prend en compte les coûts de maintenance continus, les frais de licence logicielle et les exigences de formation du personnel associés aux systèmes d'imagerie complexes.

Pénurie de techniciens ophtalmiques qualifiés dans les pays à revenu faible et intermédiaire

De nombreux centres ruraux manquent de personnel capable de capturer des images de haute qualité ou d'entretenir les équipements. Les lacunes en matière de formation entraînent une sous-utilisation des caméras et des résultats de dépistage incohérents. L'infrastructure de formation reste sous-développée dans de nombreuses régions, avec un accès limité aux programmes de certification et aux opportunités de formation continue pour les techniciens ophtalmiques. Cette contrainte en ressources humaines rend souvent les caméras du fond d'œil sophistiquées sous-utilisées ou mal opérées, réduisant leur efficacité clinique et leur retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes non mydriatiques améliorent l'efficacité des flux de travail

Les systèmes non mydriatiques ont sécurisé 47,62 % de la part du marché des caméras du fond d'œil en 2025 grâce à une imagerie indolore sans gouttes qui accélère le débit des patients. Leur intégration transparente aux dossiers médicaux électroniques permet un téléchargement instantané pour la révision par IA, soutenant les grands programmes de dépistage. Le CIRRUS 6000 de Zeiss ajoute une cybersécurité de niveau réseau et la plus grande base de données de référence OCT des États-Unis. Les appareils hybrides et à grand champ devraient se développer à un TCAC de 6,32 %, capturant jusqu'à 200 degrés de rétine en une seule prise et doublant les taux de détection des lésions.

La demande de caméras à champ ultra-large croît dans la gestion des maladies diabétiques et rétiniennes périphériques. Les caméras mydriatiques restent essentielles lorsqu'une clarté d'image maximale ou une profondeur de couleur de qualité recherche est requise. Les caméras spécifiques à la pédiatrie répondent à des besoins de niche avec des optiques adaptées. La gamme de produits permet ainsi aux prestataires d'adapter la profondeur d'imagerie à la complexité clinique tout en équilibrant les budgets d'investissement.

Par modalité : les solutions portables transforment les paradigmes d'accès

Les appareils portables détenaient 53,10 % de la part du marché des caméras du fond d'œil en 2025, la portabilité ouvrant les portes aux cliniques rurales, aux salles d'urgence et aux dépistages en drive. Les modèles couplés à des smartphones atteignent une précision comparable à un coût d'acquisition inférieur. Les plateformes combinées fusionnant OCT et imagerie du fond d'œil croîtront à un TCAC de 7,02 %, en réponse aux cliniques souhaitant des données complètes en une seule séance.

Les caméras de table fixes restent courantes dans les centres à fort volume qui privilégient la cohérence des images à la mobilité. Les unités OCT portables telles que SightSync étendent les diagnostics au point de soins aux programmes communautaires. Les conceptions conviviales réduisent les besoins de formation des techniciens, favorisant un déploiement plus large dans les cabinets de médecine générale.

Par application : le dépistage de la rétinopathie diabétique ancre la croissance du marché

Le dépistage de la rétinopathie diabétique a généré 32,55 % des revenus de 2025 et maintient son élan alors que les recommandations prescrivent des examens annuels et que les outils d'IA vérifient les lésions avec une sensibilité ≥ 96 %. L'imagerie de la dégénérescence maculaire liée à l'âge est l'application à la croissance la plus rapide avec un TCAC de 8,28 %, portée par un diagnostic plus précoce grâce aux algorithmes de détection des drusen. Le dépistage du glaucome bénéficie d'analyses du nerf optique avec une sensibilité de 93,26 %, tandis que les programmes de rétinopathie de la prématurité s'appuient sur des optiques pédiatriques.

Le dépistage de la rétinopathie de la prématurité utilise des caméras du fond d'œil pédiatriques spécialisées et des systèmes basés sur smartphone pour combler les lacunes critiques dans les soins oculaires néonataux, en particulier dans les pays à revenu faible et intermédiaire où l'incidence de la rétinopathie de la prématurité peut dépasser 40 % parmi les nourrissons dépistés.

Par utilisateur final : les cliniques spécialisées accélèrent les taux d'adoption

Les hôpitaux représentaient 52,10 % de la taille du marché des caméras du fond d'œil en 2025, associant un fort débit de patients à des budgets d'investissement pour des plateformes multimodales. Les cliniques ophtalmologiques spécialisées devraient croître à un TCAC de 8,88 % en déployant des modèles pilotés par l'IA qui rationalisent le dépistage de routine et libèrent les ophtalmologistes pour les cas complexes. Les centres de chirurgie ambulatoire intègrent l'imagerie aux flux de travail pré- et post-opératoires, générant des revenus annexes.

Les programmes de télé-ophtalmologie utilisent des caméras portables dans des camionnettes communautaires, des pharmacies et des cabinets de soins primaires. Les logiciels automatisés de notation des images réduisent la dépendance aux rares spécialistes de la rétine, soutenant la viabilité économique des services à distance.

Analyse géographique

L'Amérique du Nord maintient son leadership sur le marché avec une part de 41,20 % en 2025, soutenue par une infrastructure de santé solide, des politiques de remboursement favorables et une adoption précoce des systèmes de diagnostic dotés d'IA. La région bénéficie de programmes complets de dépistage de la rétinopathie diabétique et de cadres de télémédecine établis qui facilitent l'intégration des caméras du fond d'œil dans divers contextes cliniques. Les grands systèmes de santé investissent dans des plateformes combinées avancées offrant des capacités d'imagerie multimodale, tandis que les zones rurales adoptent de plus en plus des solutions portables pour surmonter les obstacles géographiques d'accès.

L'Asie-Pacifique affiche la trajectoire de croissance la plus élevée avec un TCAC de 6,55 % jusqu'en 2031, portée par l'expansion des initiatives d'accès aux soins de santé, la hausse de la prévalence du diabète et les programmes de dépistage soutenus par les gouvernements en Chine, en Inde et dans les pays d'Asie du Sud-Est. La croissance de la région reflète des investissements substantiels dans l'infrastructure de santé et une reconnaissance croissante des avantages économiques des soins oculaires préventifs. Les modèles de soins oculaires communautaires ruraux mettent l'accent sur les caméras du fond d'œil portables et les solutions d'imagerie basées sur smartphone pour surmonter les obstacles géographiques et économiques qui limitaient traditionnellement l'accès aux spécialistes. L'Europe maintient une croissance régulière soutenue par des politiques d'achats axées sur les critères ESG favorisant les appareils portables à faible consommation d'énergie et des cadres réglementaires complets garantissant les normes de qualité et de sécurité des dispositifs.

Paysage concurrentiel

Le secteur des caméras du fond d'œil est modérément fragmenté. Canon, Carl Zeiss Meditec et Topcon s'appuient sur leur héritage optique et leurs réseaux de vente mondiaux. La consolidation progresse : EssilorLuxottica a acquis 80 % de Heidelberg Engineering en 2024 pour intégrer l'imagerie aux ventes de verres ophtalmiques.

Les partenariats technologiques stimulent la différenciation. Optos, Nikon et Google ont co-créé un algorithme d'IA qui détecte l'œdème maculaire diabétique sur des images à champ ultra-large avec une sensibilité de 96 %. Les start-ups ciblent de nouveaux domaines tels que le dépistage cardiovasculaire ; Heart Eye Diagnostics positionne sa caméra Dr.Noon CVD pour la cardiologie et les soins primaires. Le succès repose désormais sur la fourniture d'écosystèmes matériels-logiciels intégrés qui améliorent la précision diagnostique tout en réduisant le temps d'examen.

Leaders du secteur des caméras du fond d'œil

NIDEK Co., Ltd.

Epipole Ltd.

Canon Inc.

Carl Zeiss Meditec AG

Topcon Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Canon Healthcare USA a acquis un bâtiment dans le quartier de l'innovation de Cleveland pour y établir son siège social américain et un centre de ressources d'imagerie complet, visant à accélérer l'innovation en imagerie médicale, y compris les technologies avancées de caméras du fond d'œil. L'installation soutiendra le développement de solutions d'imagerie de nouvelle génération et favorisera la collaboration avec la Cleveland Clinic et d'autres institutions médicales.

- Mars 2025 : Topcon Corporation a annoncé un rachat par la direction, susceptible de remodeler l'orientation stratégique et le positionnement sur le marché de la société dans les solutions d'imagerie ophtalmique, notamment les caméras du fond d'œil et les plateformes de diagnostic multimodales.

- Mars 2025 : iCare a reçu l'autorisation de la FDA américaine pour le nouveau micropérimètre iCare MAIA, doté d'une plateforme matérielle renouvelée, d'opérations entièrement automatisées et d'un écran multi-touch de 15 pouces avec un champ de vision de 60 degrés et la technologie confocale TrueColor.

- Octobre 2024 : EssilorLuxottica a finalisé l'acquisition d'une participation de 80 % dans Heidelberg Engineering, renforçant les capacités de traitement d'images et d'analyse pour les soins oculaires tout en intégrant l'IA dans la plateforme de santé informatique HEYEX. La transaction a reçu l'autorisation des autorités de la concurrence et maintient l'identité de marque de Heidelberg.

Périmètre du rapport sur le marché mondial des caméras du fond d'œil

Selon le périmètre du rapport, une caméra du fond d'œil, également connue sous le nom de caméra rétinienne, est désignée comme un microscope spécialisé à faible puissance avec une caméra intégrée. Sa conception optique est établie sur l'ophtalmoscope indirect. Elles fournissent un profil photographique objectif de toute condition du fond d'œil. L'appareil est également utilisé pour photographier le segment antérieur de l'œil.

Le marché des caméras du fond d'œil est segmenté par type de produit (caméras du fond d'œil mydriatiques, caméras du fond d'œil non mydriatiques, caméras du fond d'œil hybrides, et autres), par utilisateur final (hôpitaux, cliniques spécialisées, et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Caméras du fond d'œil mydriatiques |

| Caméras du fond d'œil non mydriatiques |

| Caméras du fond d'œil hybrides à grand champ |

| Autres types de produits |

| Appareils portables |

| Systèmes de table fixes |

| Plateformes d'imagerie combinée |

| Rétinopathie diabétique |

| Glaucome |

| Dégénérescence maculaire liée à l'âge |

| Rétinopathie de la prématurité |

| Autres indications |

| Hôpitaux |

| Cliniques spécialisées et ophtalmologiques |

| Centres de chirurgie ambulatoire |

| Programmes de dépistage et de télé-ophtalmologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Caméras du fond d'œil mydriatiques | |

| Caméras du fond d'œil non mydriatiques | ||

| Caméras du fond d'œil hybrides à grand champ | ||

| Autres types de produits | ||

| Par modalité | Appareils portables | |

| Systèmes de table fixes | ||

| Plateformes d'imagerie combinée | ||

| Par application | Rétinopathie diabétique | |

| Glaucome | ||

| Dégénérescence maculaire liée à l'âge | ||

| Rétinopathie de la prématurité | ||

| Autres indications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées et ophtalmologiques | ||

| Centres de chirurgie ambulatoire | ||

| Programmes de dépistage et de télé-ophtalmologie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des caméras du fond d'œil ?

Le marché des caméras du fond d'œil s'élève à 512,54 millions USD en 2026 et devrait atteindre 662,18 millions USD d'ici 2031 à un TCAC de 5,25 %.

Quel segment de produits de caméras du fond d'œil est en tête en termes de revenus ?

Les systèmes non mydriatiques sont en tête avec une part de marché de 47,62 %, plébiscités pour leur imagerie sans gouttes et leur intégration aux dossiers médicaux électroniques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse de la prévalence du diabète, les programmes de dépistage gouvernementaux et les déploiements de caméras portables alimentent un TCAC de 6,55 % en Asie-Pacifique.

Comment l'intelligence artificielle modifie-t-elle l'utilisation des caméras du fond d'œil ?

Les plateformes d'IA homologuées par la FDA offrent une sensibilité ≥ 96 %, fournissent des résultats en trois minutes et réduisent la dépendance aux lecteurs spécialisés, accélérant ainsi l'adoption.

Qu'est-ce qui freine l'adoption plus large des caméras combinées avancées ?

Un coût d'investissement élevé dépassant souvent 100 000 USD, auquel s'ajoutent les frais de maintenance, retarde les achats des petits cabinets.

Quelles entreprises ont récemment élargi leur présence dans la technologie des caméras du fond d'œil ?

Canon a ouvert un centre d'imagerie aux États-Unis, Topcon a restructuré son actionnariat, et EssilorLuxottica a acquis Heidelberg Engineering pour approfondir ses capacités en IA.

Dernière mise à jour de la page le: