Taille et parts du marché de l'imagerie chirurgicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.75 Milliards de dollars |

| Taille du Marché (2031) | 7.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

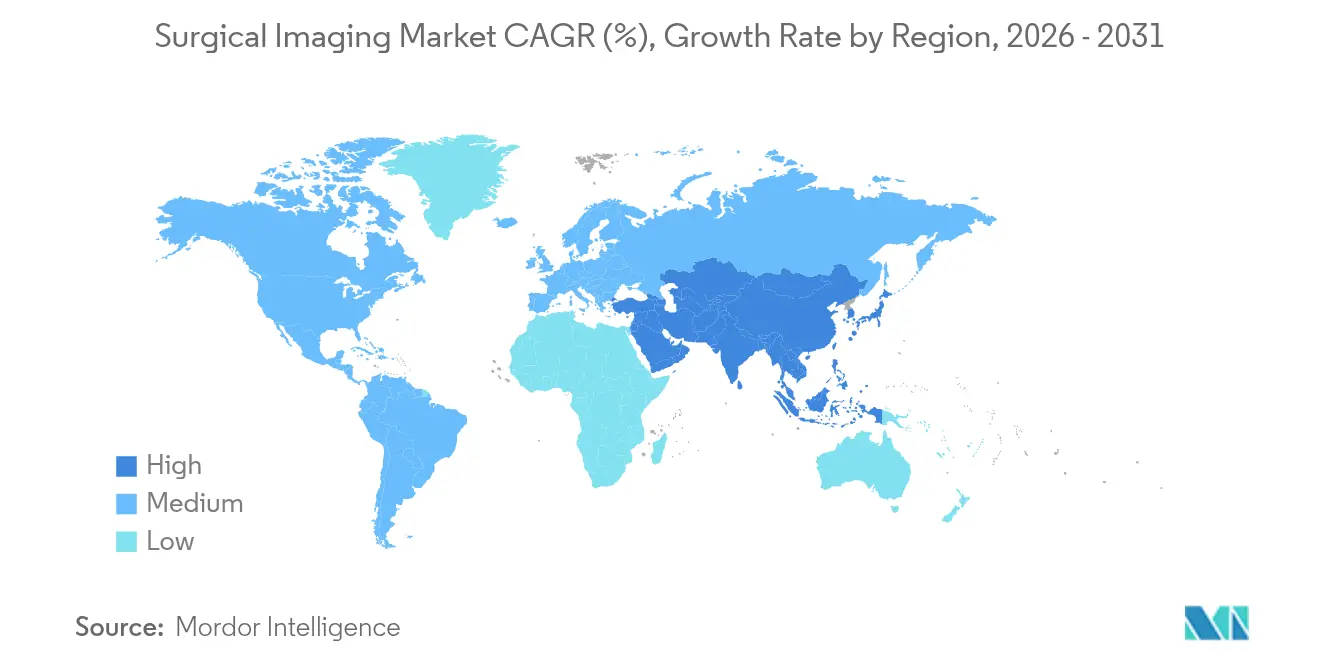

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

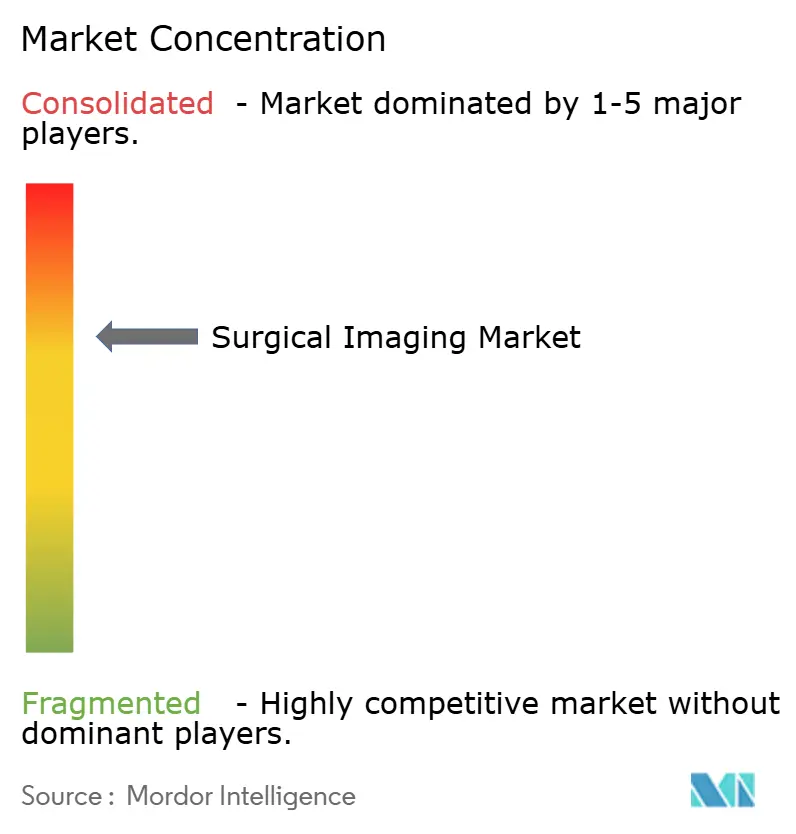

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie chirurgicale par Mordor Intelligence

Analyse du marché

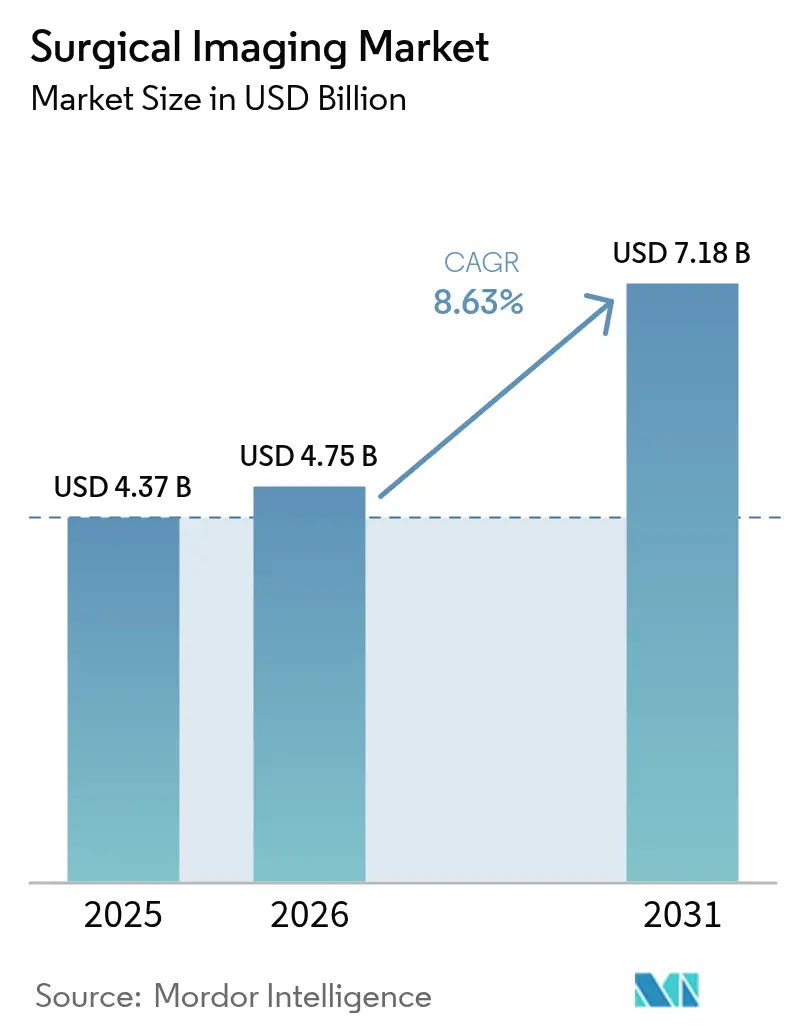

La taille du marché de l'imagerie chirurgicale a été évaluée à 4,37 milliards USD en 2025 et devrait croître de 4,75 milliards USD en 2026 pour atteindre 7,18 milliards USD d'ici 2031, à un TCAC de 8,63 % pendant la période de prévision (2026-2031). L'escalade de la demande de visualisation en temps réel dans les procédures mini-invasives, l'intégration rapide de l'intelligence artificielle (IA) dans les flux de travail intra-opératoires et la nécessité d'optimiser des effectifs chirurgicaux surchargés constituent le pivot de la croissance actuelle. Les fournisseurs qui fusionnent harmonieusement matériel, logiciel et services d'aide à la décision se font désormais concurrence sur l'efficacité des flux de travail plutôt que sur les spécifications individuelles des dispositifs. Les dépenses d'investissement se réorientent vers des systèmes mobiles et haute performance adaptés aux environnements ambulatoires, tandis que les hôpitaux de premier rang investissent dans des salles d'opération hybrides qui consolident les capacités chirurgicales et de radiologie interventionnelle. Enfin, l'expansion géographique en Asie-Pacifique souligne le déplacement structurel des volumes chirurgicaux vers les économies émergentes et intensifie la concurrence pour l'avantage du premier entrant sur ces marchés.

Principaux enseignements du rapport

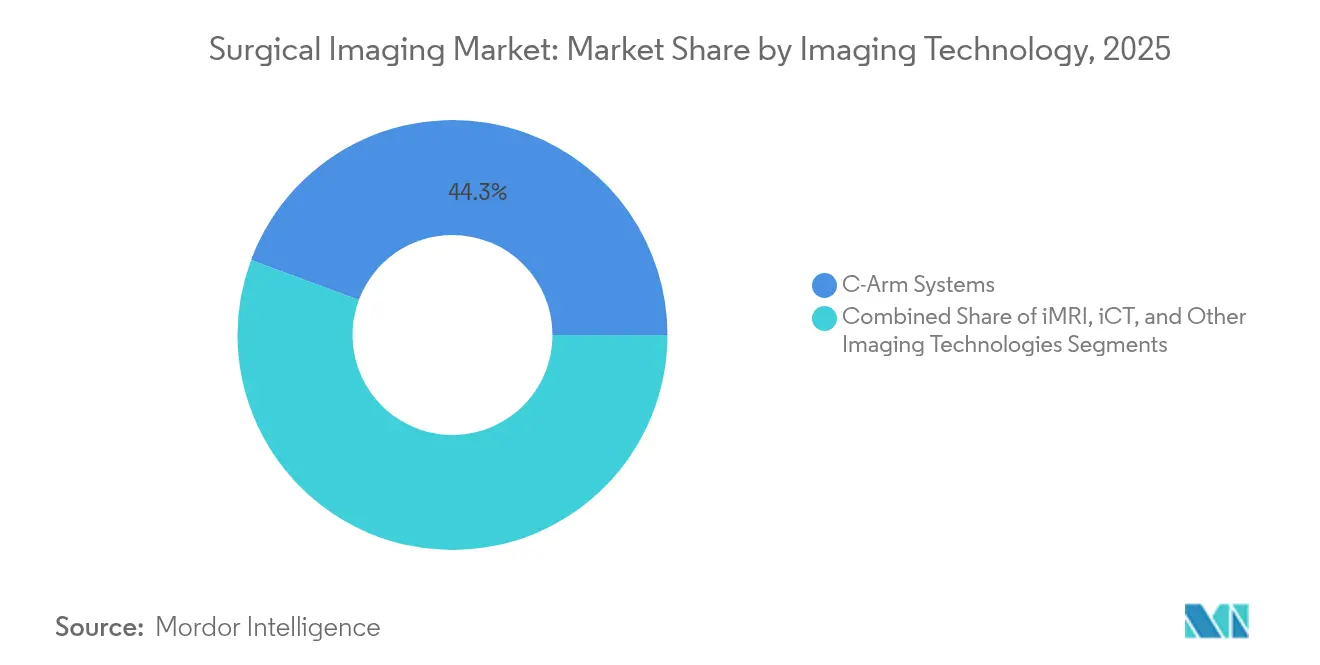

- Par technologie d'imagerie, les systèmes à arceau détenaient 44,32 % des parts du marché de l'imagerie chirurgicale en 2025, tandis que les technologies d'imagerie 3D/4D intra-opératoires progressent à un TCAC de 9,86 % jusqu'en 2031.

- Par application, la chirurgie orthopédique et traumatologique représentait 28,92 % de la taille du marché de l'imagerie chirurgicale en 2025, tandis que la chirurgie cardiaque et vasculaire devrait croître à un TCAC de 9,55 % jusqu'en 2031.

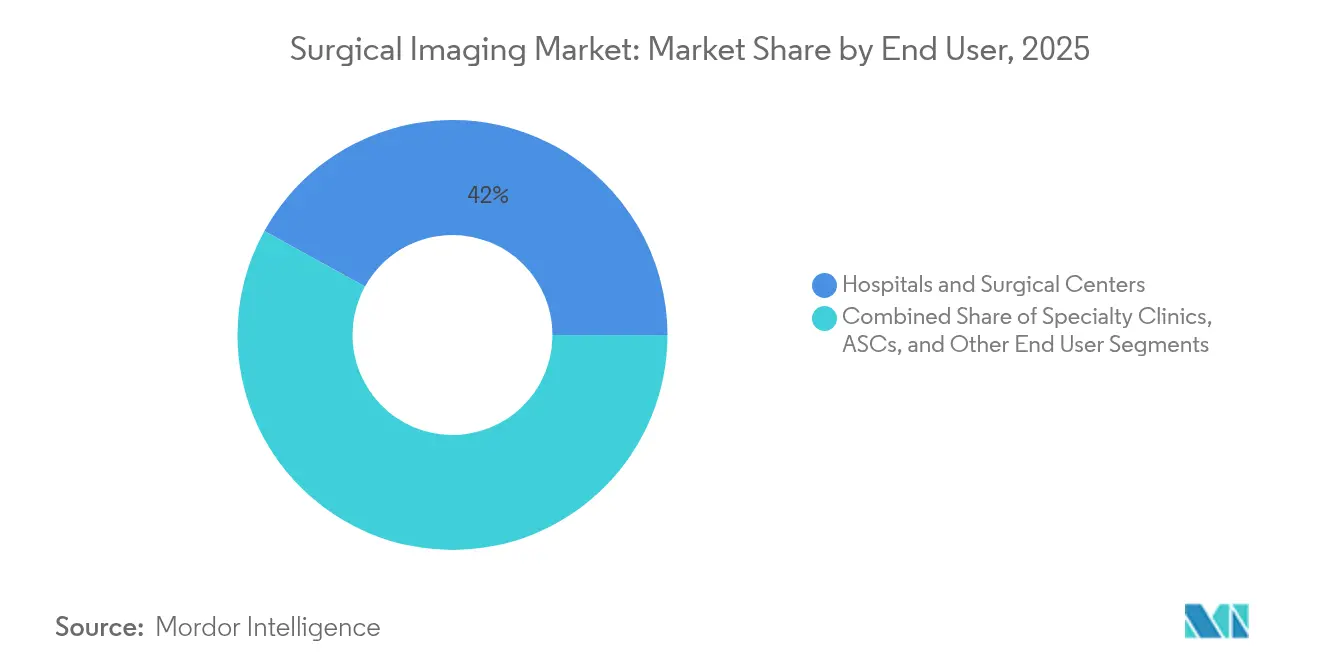

- Par utilisateur final, les hôpitaux et centres chirurgicaux étaient en tête avec 41,96 % du chiffre d'affaires en 2025, et les centres chirurgicaux ambulatoires progressent à un TCAC de 9,83 % sur le même horizon.

- Par géographie, l'Amérique du Nord représentait 38,74 % des parts du marché de l'imagerie chirurgicale en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 10,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'imagerie chirurgicale

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de chirurgies mini-invasives | +2.1% | Mondial ; adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques | +1.8% | Mondial ; populations vieillissantes dans les marchés développés | Long terme (≥ 4 ans) |

| Transition technologique vers l'imagerie 3D/4K | +1.9% | Cœur en Amérique du Nord et en UE ; débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des salles d'opération hybrides | +1.6% | Amérique du Nord, UE, métropoles sélectionnées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Aide à la décision intra-opératoire pilotée par l'IA | +2.2% | Mondial ; porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Adoption rapide des arceaux mobiles par les centres chirurgicaux ambulatoires | +1.4% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chirurgies mini-invasives

Les approches mini-invasives remplacent le retour tactile par une précision guidée par l'image, faisant de la visualisation intra-opératoire un élément central de la réussite procédurale. Les arceaux de dernière génération intègrent désormais des algorithmes de réduction du bruit et d'amélioration des contours assistés par IA qui affûtent les repères anatomiques critiques et réduisent l'exposition aux rayonnements[1]« Intelligence artificielle et dispositifs médicaux », FDA.gov. Les variantes mobiles s'adaptent aux espaces restreints des centres chirurgicaux ambulatoires en combinant des bras à faible encombrement avec un positionnement automatisé et des temps de démarrage rapides. Les améliorations de qualité en temps réel réduisent la conversion vers la chirurgie ouverte, raccourcissent la durée de séjour et renforcent les indicateurs de performance des hôpitaux dans le cadre des modèles de paiement basés sur la valeur. Alors que les payeurs lient le remboursement aux résultats et à la satisfaction des patients, les établissements dépourvus de capacités d'imagerie sophistiquées risquent une fuite des références vers des concurrents dotés de technologies avancées. La progression aligne donc les besoins cliniques, les incitations économiques et les préférences des patients autour d'une voie de migration unifiée vers des systèmes d'imagerie à haute acuité.

Charge croissante des maladies chroniques

Les affections non transmissibles telles que les maladies cardiovasculaires, l'arthrose et le cancer font augmenter le nombre d'interventions sur la durée de vie et génèrent une demande récurrente en imagerie. Les parcours patients à plusieurs étapes — cartographie préopératoire, guidage intra-opératoire et surveillance postopératoire — reposent chacun sur des systèmes de visualisation dédiés, créant des flux de revenus prévisibles pour les fabricants [WHO.INT]. Le vieillissement démographique intensifie la complexité ; les patients octogénaires subissent souvent des remplacements valvulaires, des arthrodèses vertébrales et des résections tumorales au cours de la même décennie, multipliant les points de contact en imagerie. Les hôpitaux font face aux pics de volume en standardisant sur des suites multimodalités capables de fusionner la fluoroscopie et la tomodensitométrie ou de superposer l'échocardiographie, minimisant les transferts de patients et le redéploiement du personnel. Cette confluence de pressions cliniques et opérationnelles accélère l'acquisition de plateformes intégrées du marché de l'imagerie chirurgicale capables de gérer des trajectoires pathologiques diversifiées sans perturber les flux de travail.

Transition technologique vers l'imagerie intra-opératoire 3D/4K

Les sorties tridimensionnelles et ultra-haute définition (4K) transforment la planification opératoire de l'estimation biplanaire vers la précision volumétrique. Les équipes orthopédiques utilisent la planification automatique de trajectoires des vis, tandis que les neurochirurgiens exploitent la visualisation en temps réel des marges tumorales pour préserver le cortex éloquent [CANON-MEDICAL.COM]. Les superpositions en réalité augmentée (RA) alignent l'anatomie reconstruite sur la surface du patient, libérant les chirurgiens des déplacements du regard entre les écrans et les champs opératoires. Les utilisateurs précoces rapportent des réductions à deux chiffres des minutes opératoires, amplifiant la capacité journalière en cas sans personnel supplémentaire. Les bénéfices rapides accélèrent les approbations budgétaires, expliquant la prééminence des moteurs à court terme malgré l'intensité capitalistique. En aval, les mises à jour logicielles élargissent le champ de vision et intègrent la détection de forme par fibre optique, préservant la pertinence à long terme des parcs installés et soutenant la courbe de croissance du marché de l'imagerie chirurgicale.

Expansion des salles d'opération hybrides dans les hôpitaux de premier rang

Les suites hybrides marient l'imagerie haute résolution à une infrastructure chirurgicale complète pour traiter les réparations aortiques complexes, les embolisations traumatiques et les résections oncologiques dans un seul et même espace. Les investissements initiaux dépassant 2 millions USD comprennent la protection plombée, la modernisation de la ventilation à flux laminaire et la robotique montée au plafond. Cependant, le regroupement procédural élimine les transferts interdépartementaux, réduit le temps de rotation en anesthésie et renforce l'attractivité pour le recrutement des chirurgiens. Les centres médicaux universitaires ouvrent la voie en termes de nombre d'installations, mais les grandes chaînes hospitalières privées leur emboîtent le pas pour éviter la fuite des patients. L'adoption des salles hybrides renforce ainsi un marché à deux niveaux : les établissements premium recherchent des écosystèmes d'imagerie intégrés, tandis que les hôpitaux de proximité évaluent des alternatives modulaires et mobiles. Les deux scénarios soutiennent finalement le marché de l'imagerie chirurgicale par le biais de voies d'approvisionnement différenciées adaptées à l'échelle institutionnelle.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés des équipements et des procédures | −1.7% | Mondial ; plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles réglementaires et de certification rigoureux | −1.2% | Mondial ; variations selon les juridictions | Moyen terme (2-4 ans) |

| Limitations du remboursement dans les marchés émergents | −0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en détecteurs à panneau plat | −0.8% | Mondial ; concentrée parmi les fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des équipements et des procédures

Le coût total de possession double souvent le prix catalogue une fois l'installation, le blindage et les contrats de maintenance pluriannuels pris en compte. Les arceaux interventionnels haut de gamme peuvent coûter jusqu'à 250 000 USD, et les aménagements de salles d'opération hybrides atteignent 2 millions USD lorsque des rénovations structurelles sont nécessaires [SIEMENS-HEALTHINEERS.COM]. Les hôpitaux de niveau intermédiaire retardent donc leurs modernisations ou recourent à des formules de crédit-bail incluant des quotas d'utilisation, ce qui peut freiner la croissance du nombre de cas. Les prestataires des marchés émergents font face à des droits de douane à l'importation et à une volatilité des devises qui gonflent les budgets d'acquisition. Si les systèmes reconditionnés offrent un soulagement sur les coûts, ils manquent généralement de processeurs compatibles IA et de voies logicielles prises en charge par les fournisseurs, limitant la pérennité et tempérant l'accélération du marché de l'imagerie chirurgicale.

Obstacles réglementaires et de certification rigoureux

Les fabricants de dispositifs doivent naviguer parmi des exigences régionales divergentes, allant des soumissions de pré-commercialisation auprès de la FDA américaine aux mandats de suivi clinique post-commercialisation du règlement européen sur les dispositifs médicaux (MDR). Les modules logiciels d'IA exigent des journaux continus de réentraînement des algorithmes et un suivi des performances en conditions réelles, allongeant le développement jusqu'à 24 mois et augmentant les besoins en capital. Les petits innovateurs peinent à financer des essais cliniques multicentres, ralentissant l'entrée de solutions disruptives susceptibles d'énergiser la concurrence. En conséquence, la complexité réglementaire plafonne modestement le TCAC du marché de l'imagerie chirurgicale en favorisant les acteurs établis de grande envergure et en allongeant les délais de commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'imagerie : les arceaux assistés par IA soutiennent la dynamique d'automatisation

Les systèmes à arceau ont conservé 44,32 % des parts du marché de l'imagerie chirurgicale en 2025 grâce à leur polyvalence multispécialité et à la familiarité bien ancrée des chirurgiens. Les modèles à conduite autonome tels que le CIARTIC Move de Siemens Healthineers combinent des capteurs lidar avec un logiciel de reconnaissance de phase qui positionne le bras de manière autonome, réduisant le temps de fluoroscopie et la dose de rayonnement. Les arceaux mobiles restent les favoris des centres chirurgicaux ambulatoires pour leur portabilité plug-and-play, tandis que les versions fixes dominent les suites hybrides qui privilégient la clarté d'image à l'économie d'espace. La tomodensitométrie intra-opératoire (iCT) et l'imagerie par résonance magnétique intra-opératoire (iMRI) ciblent les centres de neurochirurgie et d'oncologie où le contraste tissulaire en temps réel justifie des investissements à sept chiffres. La fluoroscopie et l'échographie se maintiennent comme options économiques pour les cas courants, bien que la valeur ajoutée par l'IA pourrait finalement reconfigurer leur rapport prix-performance.

L'imagerie intra-opératoire 3D/4D dépasse tous ses homologues avec un TCAC de 9,86 % jusqu'en 2031. Ces systèmes fournissent des jeux de données volumétriques avec une reconstruction quasi en temps réel, permettant des vérifications d'alignement vertébral ou la vérification du déploiement de valves transcathéter avant la fermeture de la plaie. L'alignement image-dispositif positionne les trajectoires d'implants avec des tolérances inférieures au millimètre, accélérant l'adoption par les équipes orthopédiques et cardiaques. La baisse continue des coûts des GPU et de l'informatique en nuage devrait réduire les écarts de coût total de possession, renforçant l'ascension à long terme de cette cohorte technologique et soutenant l'expansion globale du marché de l'imagerie chirurgicale.

Par application : les interventions cardiaques et vasculaires propulsent la croissance de la prochaine vague

La chirurgie orthopédique et traumatologique a généré 28,92 % de la taille du marché de l'imagerie chirurgicale en 2025, portée par la forte incidence des remplacements articulaires et des cas de fractures. La mise en place de vis guidée par l'imagerie atténue les désalignements et réduit les taux de révision, renforçant l'attrait du parc installé d'arceaux mobiles dans les services d'urgence et les baies de traumatologie. Les genoux et hanches assistés par bras robotisé intensifient davantage les besoins de visualisation intra-opératoire, faisant de l'acquisition d'images un préalable procédural incontournable.

La chirurgie cardiaque et vasculaire devrait croître au TCAC le plus rapide parmi les applications, à 9,55 %, tirée par les interventions sur les cardiopathies structurelles et les pathologies vasculaires périphériques qui dépendent de superpositions d'imagerie multimodalités. Le remplacement valvulaire aortique transcathéter (TAVI) rivalise désormais avec les volumes de chirurgie ouverte, et la réparation endovasculaire complexe d'anévrisme nécessite une angiographie rotationnelle couplée à la fusion écho 3D. Alors que les codes de remboursement s'élargissent aux thérapies par cathéter, les hôpitaux réétalonnent leurs budgets d'investissement vers des hybrides angio-CT avancés, accélérant les opportunités de revenus au sein du marché de l'imagerie chirurgicale.

Par utilisateur final : les centres ambulatoires redéfinissent les priorités d'approvisionnement

Les centres chirurgicaux ambulatoires (CCA) mènent la croissance avec un TCAC de 9,83 %, reflétant les mandats des payeurs de déplacer les volumes électifs hors des environnements hospitaliers à coût élevé. Les chariots d'imagerie compacts offrant des performances de niveau hospitalier s'adaptent aux contraintes d'espace des centres chirurgicaux ambulatoires et aux protocoles de sortie le jour même. Les contrats de service par abonnement convertissent les dépenses d'investissement en dépenses d'exploitation, permettant aux centres d'adapter la technologie au rythme de la montée en charge des cas. Les efficiences opérationnelles mesurées en rotations de salle et en ratios de personnel poussent les centres chirurgicaux ambulatoires à privilégier des interfaces utilisateur intuitives et des réglages d'exposition automatisés qui minimisent les courbes de formation et les incidents liés aux rayonnements.

Les hôpitaux et centres chirurgicaux représentaient toujours 41,96 % du chiffre d'affaires en 2025, tirant parti des achats centralisés pour négocier des contrats de plateforme à l'échelle de l'entreprise et des parcs de services partagés. L'accent porte désormais sur la standardisation interdépartementale qui facilite le redéploiement des techniciens et simplifie la logistique de maintenance. Les cliniques spécialisées et les instituts académiques contribuent à des parts plus modestes mais façonnent les trajectoires futures en pilotant des versions bêta et en générant des validations publiées dans des revues à comité de lecture qui réduisent les risques des déploiements plus larges, renforçant ainsi les perspectives à long terme du secteur de l'imagerie chirurgicale.

Analyse géographique

L'Amérique du Nord représentait 38,74 % du chiffre d'affaires 2025, soutenue par des prix premium, des politiques de remboursement sophistiquées et une adoption précoce de l'IA. Le marché américain priorise les investissements en salles d'opération hybrides, et les programmes d'approbation accélérée de la FDA (fast-track) accélèrent les lancements commerciaux qui établissent des références mondiales. Le Canada poursuit des réseaux de partage d'actifs provinciaux pour améliorer le taux d'utilisation des équipements, tandis que les hôpitaux privés mexicains attirent les touristes médicaux avec des arceaux et des hybrides tomodensitométrie-fluoroscopie de dernière génération.

L'Europe maintient une croissance équilibrée alors que le vieillissement démographique et les objectifs de réduction des délais chirurgicaux stimulent la modernisation des parcs d'imagerie. L'Allemagne et le Royaume-Uni sont à la pointe de l'adoption des programmes d'imagerie 3D intra-opératoire, soutenus par des fonds gouvernementaux d'imagerie diagnostique. La France et l'Italie tempèrent les dépenses avec des modèles d'achat basés sur la valeur qui pondèrent les coûts sur la durée de vie par rapport aux résultats mesurables, incitant les fournisseurs à présenter une économie de soins globale plutôt que des prix matériels. La standardisation du marquage CE à l'échelle de l'UE réduit les frictions de conformité, facilitant les déploiements multinationales et soutenant la trajectoire du marché de l'imagerie chirurgicale.

L'Asie-Pacifique est positionnée pour la plus forte expansion régionale avec un TCAC de 10,04 % jusqu'en 2031. La Chine oriente les partenariats public-privé vers la modernisation des hôpitaux tertiaires, tandis que le secteur privé en plein essor en Inde construit des chaînes de centres chirurgicaux ambulatoires qui s'approvisionnent en solutions d'imagerie de niveau intermédiaire mais compatibles IA. Le Japon déploie rapidement des modules d'aide à la décision basés sur l'IA, en s'appuyant sur l'expertise électronique nationale ; la Corée du Sud reproduit ce rythme grâce à des subventions gouvernementales à l'innovation. L'Australie, bien que plus petite en volume, renforce la demande grâce à des cycles obligatoires de renouvellement technologique et à une population vieillissante avec un nombre croissant d'interventions orthopédiques et cardiovasculaires. Collectivement, ces facteurs font de l'Asie-Pacifique un champ de bataille stratégique pour la conquête de parts au sein du marché mondial de l'imagerie chirurgicale.

Paysage concurrentiel

Le leadership du marché appartient à des conglomérats diversifiés qui intègrent matériel, logiciel et services de cycle de vie dans des écosystèmes clé en main. L'acquisition par GE HealthCare de MIM Software pour 1,45 milliard USD ajoute des moteurs avancés de visualisation et de contourage à ses lignes d'arceaux OEC et Discovery, faisant pivoter les propositions de valeur des capacités d'équipement vers l'orchestration des flux de travail[3]« GE HealthCare finalise l'acquisition de MIM Software », GEHealthCare.com. Siemens Healthineers a associé son arceau à navigation autonome CIARTIC Move à l'imagerie d'entreprise Syngo Carbon pour garantir une continuité monofournisseur, élevant les barrières à la substitution pour les concurrents. Canon Medical Systems tire parti des algorithmes de reconstruction par apprentissage profond pour moderniser son parc CT installé, générant des revenus sans échanges de matériel supplémentaires.

Les entrants dans les espaces non exploités se concentrent sur des superpositions logicielles seules qui améliorent les parcs existants, démontrant des réductions de dose et des gains de précision de navigation indépendamment de la marque du dispositif. Certains équipementiers accordent désormais des licences d'algorithmes indépendants pour rester agnostiques en matière de plateforme, se couvrant contre la marchandisation des plateformes. Parallèlement, les alliances stratégiques entre les grands acteurs de l'imagerie et les entreprises de chirurgie robotique poursuivent des écosystèmes en boucle fermée où la planification préopératoire, le guidage en champ opératoire et l'analyse postopératoire convergent de manière transparente. Dans l'ensemble, la concurrence pivote des indicateurs de résolution d'image vers la maîtrise de l'automatisation de bout en bout, maintenant le marché de l'imagerie chirurgicale dans une compétition axée sur l'innovation.

Leaders du secteur de l'imagerie chirurgicale

Canon Medical Systems Corporation

Siemens Healthineers

GE Healthcare

Ziehm Imaging GmbH

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Siemens Healthineers a affiché une croissance organique des revenus d'imagerie de 11,7 % pour le T1 de l'exercice 2025, portée par la demande pour le CIARTIC Move.

- Septembre 2024 : Philips a obtenu l'autorisation de la FDA pour le fil de navigation LumiGuide qui offre une visualisation en direct lors des interventions cardiaques mini-invasives.

- Novembre 2024 : Philips a lancé le Spectral CT 7500 RT avec reconstruction par IA destiné à la planification de la radiothérapie et à la navigation chirurgicale.

- Octobre 2024 : Canon Medical Systems a mis à niveau sa gamme de scanners CT Aquilion avec la reconstruction par apprentissage profond AiCE pour réduire la dose tout en améliorant la clarté d'image.

Périmètre du rapport mondial sur le marché de l'imagerie chirurgicale

Selon le périmètre du rapport, l'imagerie chirurgicale désigne toute procédure chirurgicale dans laquelle le chirurgien utilise des instruments chirurgicaux tracés conjointement avec des images préopératoires ou intra-opératoires, afin de guider directement ou indirectement la procédure. Le marché de l'imagerie chirurgicale est segmenté par technologie (imagerie par résonance magnétique, tomodensitométrie, arceau (arceau fixe et arceau mobile), échographie et autres technologies), par application (chirurgie cardiaque et vasculaire, neurochirurgie, chirurgie orthopédique et traumatologique, chirurgie gastro-intestinale et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances de marché estimées pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Imagerie par résonance magnétique intra-opératoire (iMRI) | |

| Tomodensitométrie intra-opératoire (iCT) | |

| Systèmes à arceau | Arceau fixe |

| Arceau mobile | |

| Fluoroscopie | |

| Échographie | |

| Imagerie intra-opératoire 3D / 4D | |

| Autres technologies |

| Chirurgie cardiaque et vasculaire |

| Neurochirurgie |

| Chirurgie orthopédique et traumatologique |

| Chirurgie gastro-intestinale |

| Chirurgie du rachis |

| Urologie et chirurgie gynécologique |

| Autres applications |

| Hôpitaux et centres chirurgicaux |

| Centres chirurgicaux ambulatoires (CCA) |

| Cliniques spécialisées |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie d'imagerie | Imagerie par résonance magnétique intra-opératoire (iMRI) | |

| Tomodensitométrie intra-opératoire (iCT) | ||

| Systèmes à arceau | Arceau fixe | |

| Arceau mobile | ||

| Fluoroscopie | ||

| Échographie | ||

| Imagerie intra-opératoire 3D / 4D | ||

| Autres technologies | ||

| Par application | Chirurgie cardiaque et vasculaire | |

| Neurochirurgie | ||

| Chirurgie orthopédique et traumatologique | ||

| Chirurgie gastro-intestinale | ||

| Chirurgie du rachis | ||

| Urologie et chirurgie gynécologique | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et centres chirurgicaux | |

| Centres chirurgicaux ambulatoires (CCA) | ||

| Cliniques spécialisées | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'imagerie chirurgicale en 2026 ?

Le marché s'établit à 4,75 milliards USD en 2026 et devrait atteindre 7,18 milliards USD d'ici 2031.

Quelle technologie d'imagerie génère le chiffre d'affaires le plus élevé ?

Les systèmes à arceau contribuent à 44,32 % du chiffre d'affaires 2025 grâce à leur polyvalence multispécialité.

Quelle application connaît la croissance la plus rapide ?

Les procédures cardiaques et vasculaires progressent à un TCAC de 9,55 % jusqu'en 2031, portées par les interventions sur les cardiopathies structurelles.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs d'équipements ?

Les centres chirurgicaux ambulatoires affichent un TCAC de 9,83 % de la demande en imagerie, favorisant les systèmes portables et compatibles IA adaptés aux contraintes d'espace et de coût.

Quelle région présente les perspectives de croissance les plus solides ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 10,04 % grâce aux investissements dans les infrastructures hospitalières et à la hausse des volumes chirurgicaux.

Dernière mise à jour de la page le: