Taille et Part du Marché de l'Imagerie par Résonance Magnétique (IRM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.92 Milliards de dollars |

| Taille du Marché (2031) | 14.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

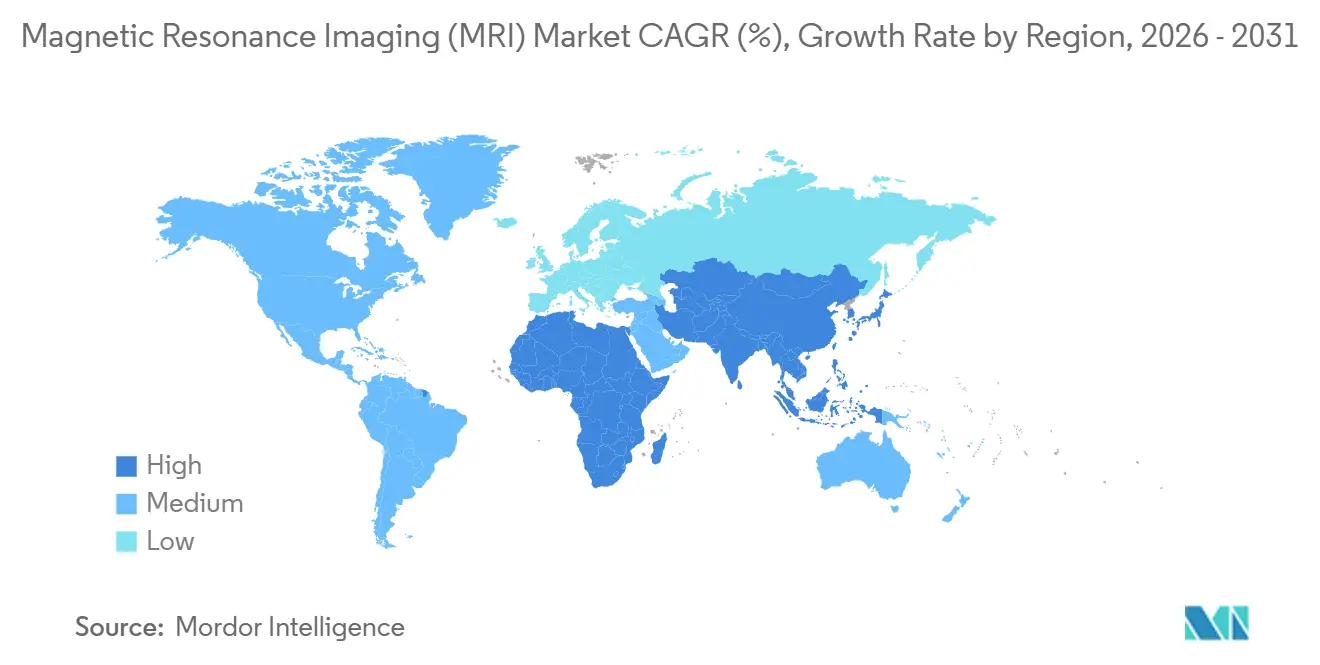

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

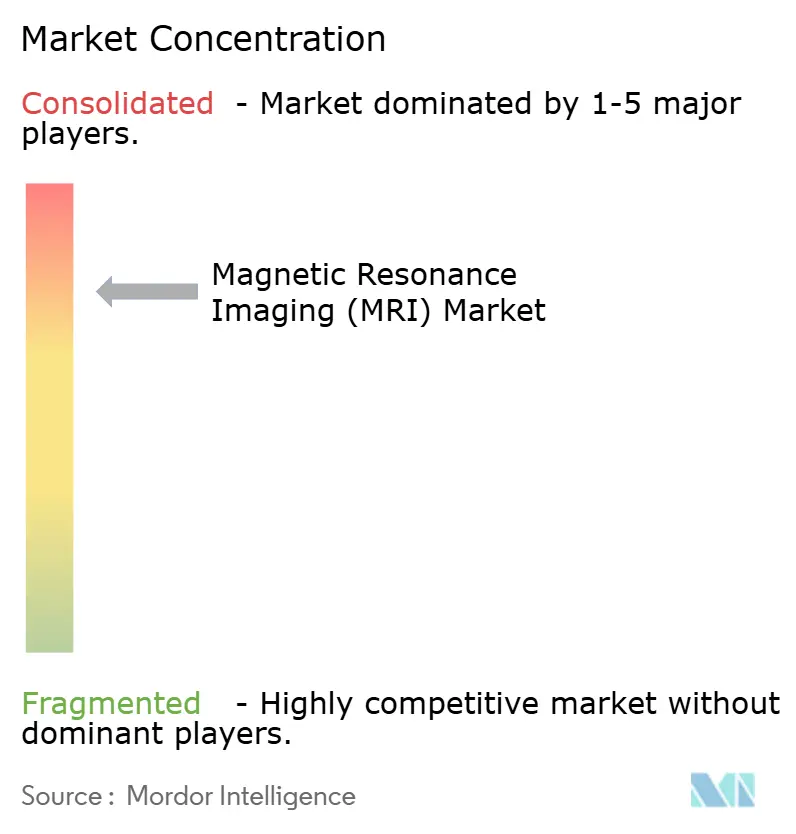

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Imagerie par Résonance Magnétique (IRM) par Mordor Intelligence

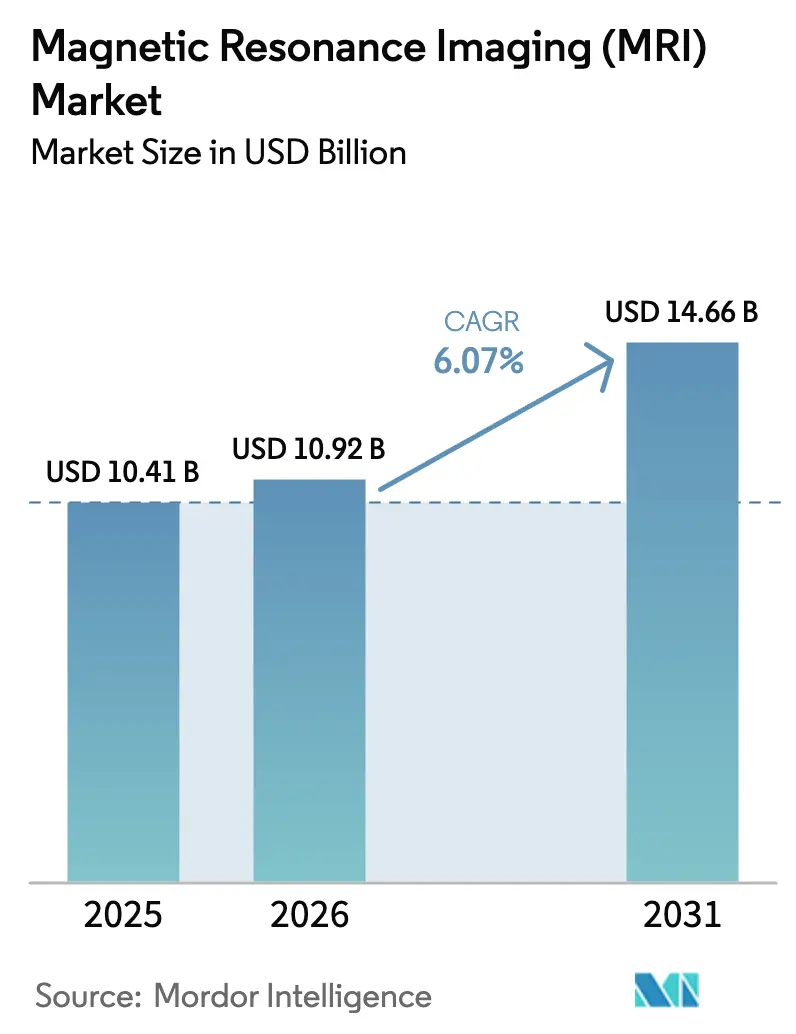

La taille du Marché de l'Imagerie par Résonance Magnétique est projetée à 10,41 milliards USD en 2025, 10,92 milliards USD en 2026, et devrait atteindre 14,66 milliards USD d'ici 2031, avec un CAGR de 6,07 % de 2026 à 2031.

La reconstruction accélérée par logiciel, les aimants sans hélium et les plateformes portables à bas champ réduisent les coûts de possession et élargissent les contextes cliniques, des hôpitaux universitaires aux unités mobiles rurales. Les autorisations réglementaires pour les systèmes de soins de proximité et les algorithmes d'IA transforment des concepts autrefois expérimentaux en normes remboursables, tandis que le vieillissement des populations et la surveillance des maladies chroniques continuent de propulser les volumes d'examens. La stratégie des fournisseurs évolue vers du matériel évolutif et des logiciels par abonnement, permettant aux établissements de prolonger les cycles de remplacement sans sacrifier la qualité d'image, même si les pénuries d'approvisionnement en hélium et les difficultés de recrutement créent des obstacles opérationnels.

Principaux Enseignements du Rapport

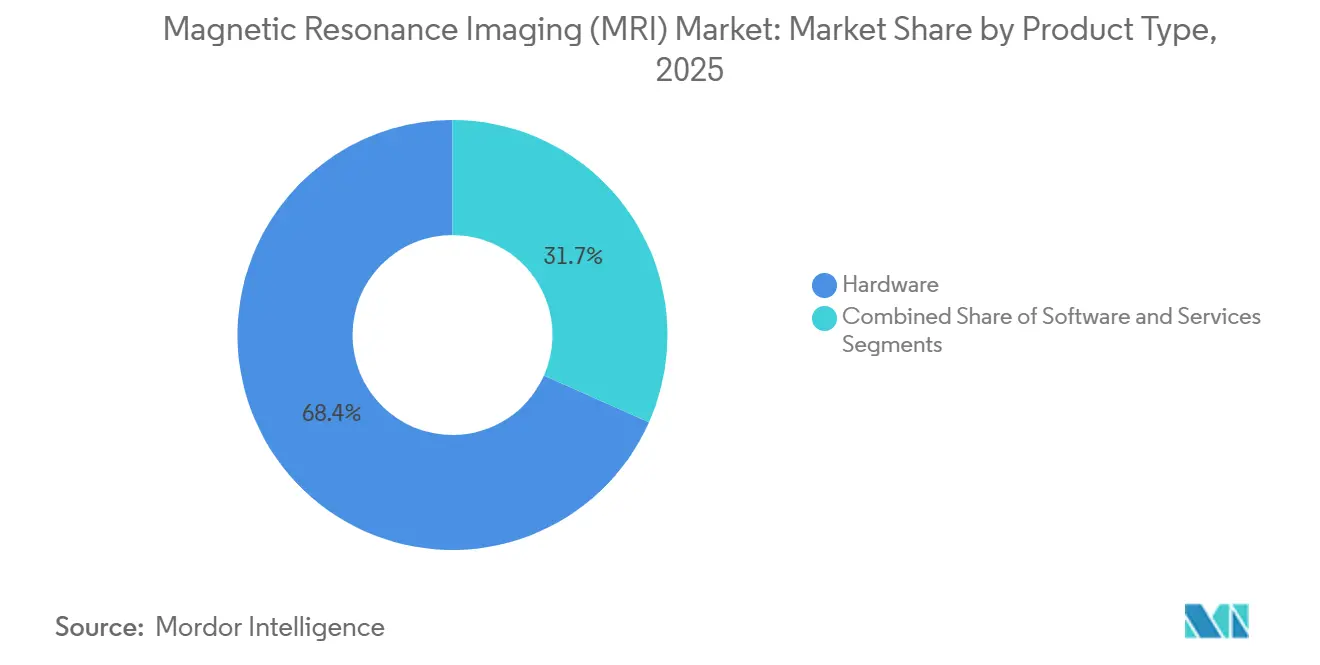

- Par type de produit, le matériel a dominé avec une part de revenus de 68,35 % en 2025, tandis que le logiciel devrait progresser à un CAGR de 10,55 % jusqu'en 2031.

- Par architecture, les systèmes fermés détenaient 74,24 % de la base 2025, tandis que les systèmes ouverts devraient croître à un CAGR de 8,34 % jusqu'en 2031.

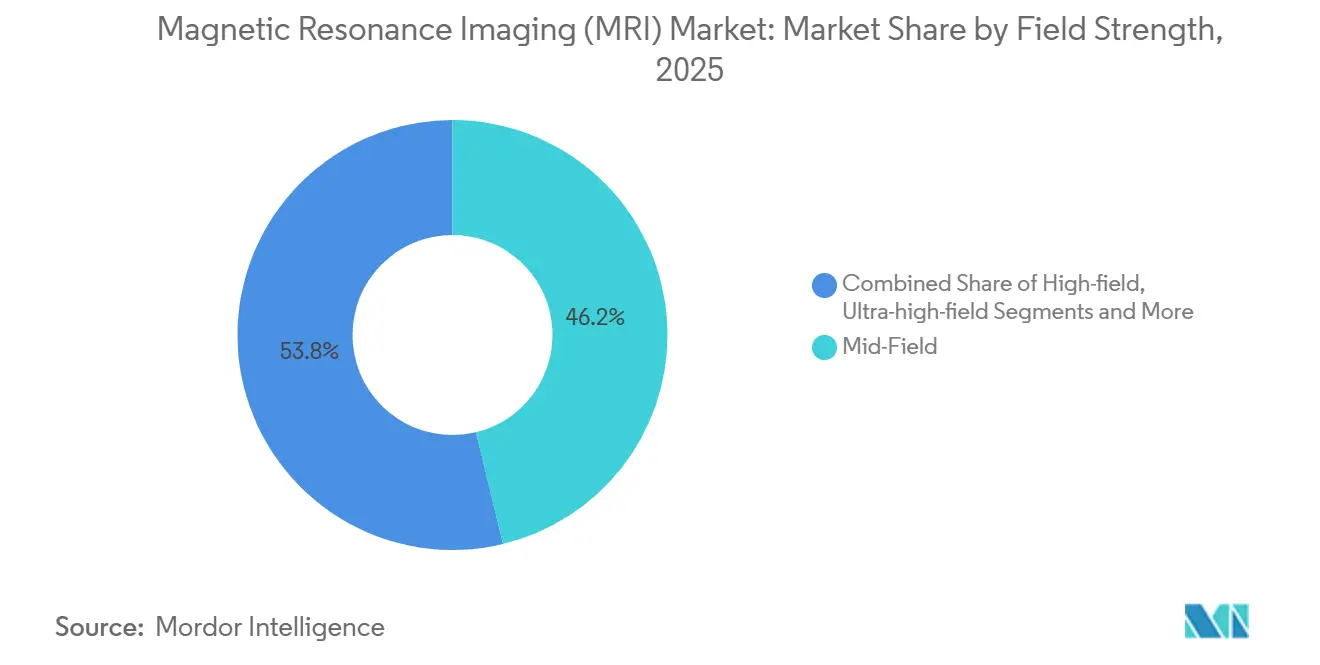

- Par intensité de champ, les scanners à champ moyen représentaient une part de 46,23 % en 2025 ; les systèmes à haut champ 3 T devraient se développer à un CAGR de 7,25 %.

- Par application, la neurologie a capté 33,75 % des revenus en 2025, mais la cardiologie devrait progresser à un CAGR de 8,02 % jusqu'en 2031.

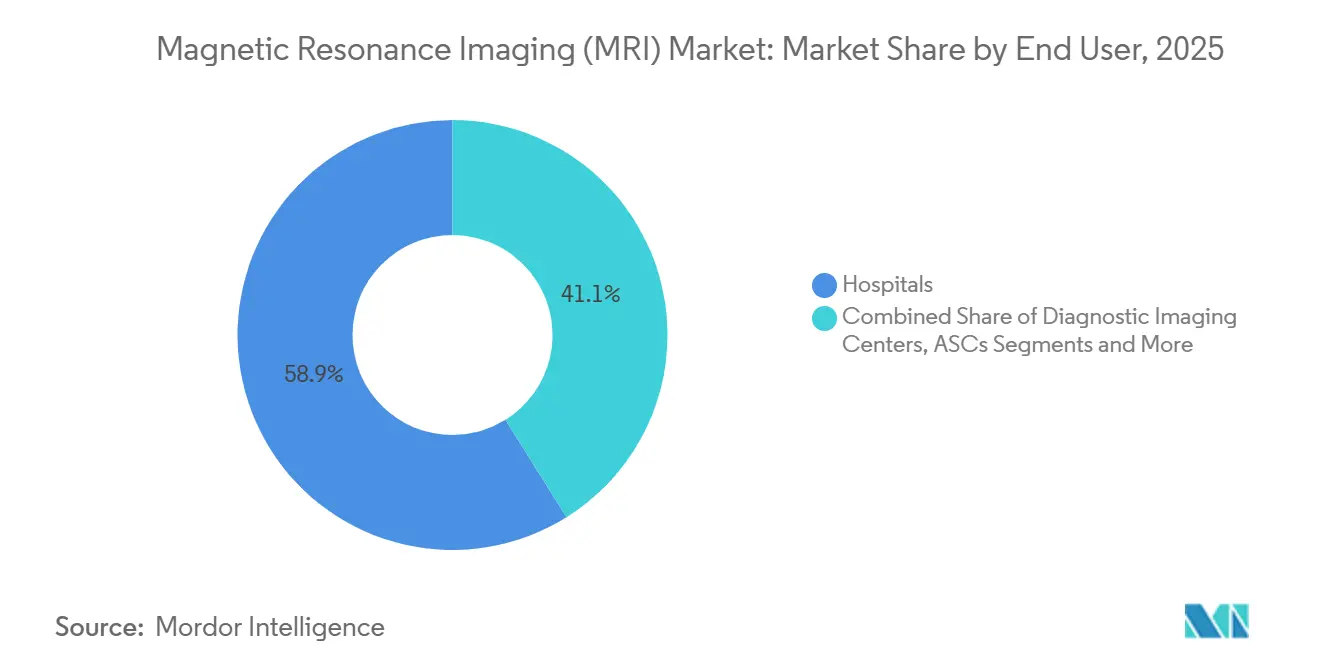

- Par utilisateur final, les hôpitaux ont conservé 58,89 % des revenus en 2025, mais les centres de chirurgie ambulatoire devraient progresser à un CAGR de 9,03 %.

- Par géographie, l'Amérique du Nord a contribué à 37,86 % des revenus 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 8,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Imagerie par Résonance Magnétique (IRM)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante d'Imagerie liée aux Maladies Chroniques | +1.2% | Amérique du Nord, Europe, marchés APAC vieillissants | Long terme (≥ 4 ans) |

| Expansion de la Base de Population Gériatrique | +1.0% | Japon, Allemagne, Italie, États du Sunbelt américain | Long terme (≥ 4 ans) |

| Innovations en IRM à Haut Champ Améliorées par l'IA | +1.3% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Plateformes d'Aimants Évolutifs Sans Hélium | +0.9% | Régions dépendantes des importations d'hélium en Afrique, Moyen-Orient et Asie du Sud-Est | Moyen terme (2-4 ans) |

| IRM Portables/de Soins de Proximité à Bas Champ | +0.8% | Zones rurales des États-Unis, villes de niveau 2 et 3 en APAC, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Prolifération des Centres d'Imagerie Ambulatoire | +0.7% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Imagerie liée aux Maladies Chroniques

Les maladies non transmissibles ont causé 74 % des décès mondiaux en 2024, poussant les cliniciens à privilégier le profil sans rayonnement de l'IRM pour le suivi répété. L'IRM cardiaque supplante les tests de stress nucléaires après que des études ont montré que les protocoles rehaussés au gadolinium réduisent les faux positifs de 40 %.[1]Steve R. Ommen, « Recommandations 2024 AHA/ACC/AMSSM/HRS/PACES/SCMR pour la Prise en Charge de la Cardiomyopathie Hypertrophique », Circulation, ahajournals.org Les équipes d'oncologie s'appuient désormais sur les séquences de diffusion pondérée et de contraste dynamique pour suivre la réponse tumorale plus tôt que le scanner ne peut révéler un changement anatomique. Les neurologues utilisent des systèmes 7 T pour visualiser des lésions invisibles à 1,5 T, intégrant l'IRM comme plateforme de biomarqueur à vie plutôt que comme outil diagnostique ponctuel. Cette migration clinique intègre des volumes récurrents dans le marché de l'Imagerie par Résonance Magnétique.

Expansion de la Base de Population Gériatrique

La population âgée de 65 ans et plus dans le monde devrait atteindre 2,2 milliards d'ici la fin des années 2070. D'ici le milieu des années 2030, on prévoit qu'il y aura 265 millions de personnes âgées de 80 ans ou plus.[2]Département des Affaires Économiques et Sociales des Nations Unies, « Perspectives de la Population Mondiale 2024 : Résumé des Résultats », Nations Unies, un.org La demande d'IRM orthopédique s'accélère à mesure que les chirurgiens ont besoin d'images articulaires précises avant les remplacements, et la prévalence de la démence double tous les vingt ans, nécessitant des séquences sensibles à l'amyloïde pour guider les médicaments modificateurs de la maladie approuvés en 2024. Les patients âgés préfèrent l'IRM au scanner pour éviter les rayonnements ionisants, bien que la fragilité allonge le temps d'acquisition, rendant les protocoles accélérés par IA cruciaux pour maintenir le débit. Ces facteurs élargissent collectivement le marché de l'Imagerie par Résonance Magnétique.

Innovations en IRM à Haut Champ Améliorées par l'IA

La reconstruction par apprentissage profond réduit les temps d'examen du cerveau et de la colonne vertébrale jusqu'à 60 % tout en maintenant une confiance diagnostique >95 %, comme démontré avec Siemens Deep Resolve en 2024.[3]Siemens Healthineers, « Deep Resolve : Vitesse Inégalée en IRM », Siemens Healthineers, siemens-healthineers.com L'AiCE de Canon exploite 10 millions d'images annotées pour réaliser des études musculo-squelettiques isotropes inférieures à 1 mm sans temps d'examen supplémentaire. L'AIR Recon DL de GE traite directement l'espace k, récupérant le signal précédemment perdu à cause du mouvement. Ces outils permettent à un aimant de 1,5 T d'émuler des performances proches du 3 T, déplaçant la différenciation sur le marché de l'Imagerie par Résonance Magnétique de la puissance de l'aimant vers la puissance de l'algorithme.

Plateformes d'Aimants Évolutifs Sans Hélium

Le prix au comptant de l'hélium a dépassé 30 USD par litre en 2024 à la suite de chocs d'approvisionnement géopolitiques, triplant les coûts de remplissage. Le DryCool de Siemens a éliminé 1 500 litres par système, économisant 50 000 USD annuellement. Le BlueSeal de Philips réduit l'hélium à 7 litres, permettant aux sites sans infrastructure cryogénique de fonctionner. Le Freelium de GE prolonge les intervalles de remplissage à une décennie. Ces avancées réduisent les coûts de possession et accélèrent les mises à niveau, renforçant l'expansion du marché de l'Imagerie par Résonance Magnétique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts d'Investissement et de Service Élevés | -0.8% | Marchés APAC et Afrique-Moyen-Orient sensibles aux prix | Long terme (≥ 4 ans) |

| Pressions sur le Remboursement | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Incertitude de l'Approvisionnement en Hélium | -0.4% | Régions dépendantes des importations d'hélium | Court terme (≤ 2 ans) |

| Pénurie de Techniciens en IRM et de Radiologues | -0.5% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Service Élevés

Un système 3 T est affiché à 2,5–3 millions USD et le service annuel peut dépasser 300 000 USD. La construction pour le blindage radiofréquence ajoute encore 500 000–1 million USD, prolongeant le retour sur investissement à une décennie dans les régions à faible volume. Même une unité portable à 500 000 USD nécessite trois ans à huit examens par jour pour atteindre l'équilibre. Les contrats de location à la prestation aident, mais ils exigent un flux constant de patients, freinant l'adoption du marché de l'Imagerie par Résonance Magnétique dans les zones à budget contraint.

Pressions sur le Remboursement

Le CMS a réduit le barème des honoraires médicaux 2025 de 2,83 %, réduisant les paiements IRM de 15 à 30 USD par examen. Le NHS britannique a maintenu les budgets d'imagerie stables malgré une hausse de 12 % des prescriptions, allongeant les délais d'attente. Les obstacles à la pré-autorisation des assureurs privés retardent les examens et réduisent les volumes d'environ 8 %. Les prestataires répondent en mettant l'accent sur des études à acuité plus élevée qui compensent les marges plus faibles, mais la pression sur les prix pèse toujours sur le marché de l'Imagerie par Résonance Magnétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Logiciel Accélère l'Expansion des Revenus

Les revenus du logiciel sont en voie d'atteindre un CAGR de 10,55 % jusqu'en 2031, soit plus du double de la croissance du matériel, car les systèmes PACS en nuage et la reconstruction par IA déplacent la valeur de l'équipement vers les abonnements. Le matériel représentait encore 68,35 % de la part du marché de l'Imagerie par Résonance Magnétique en 2025, soutenu par un parc installé dépassant 40 000 scanners. Les modules logiciels complémentaires comme GE AIR Recon DL, au prix de 150 000 USD, permettent aux cliniques de reporter des mises à niveau d'aimants à 2 millions USD tout en atteignant une qualité d'image comparable. La taille du marché de l'Imagerie par Résonance Magnétique pour les services est stable, mais connaît une érosion des marges à mesure que les conceptions sans hélium réduisent les factures de maintenance cryogénique.

Les modèles commerciaux des fournisseurs se concentrent désormais sur les revenus récurrents : Philips SmartSpeed et Siemens syngo.via proposent des mises à jour continues d'algorithmes et un stockage en nuage dans le cadre de contrats pluriannuels. Cet arrangement sécurise des flux de trésorerie prévisibles et dissuade les entrants purement logiciels qui concèdent des algorithmes directement aux prestataires. L'innovation matérielle se concentre sur des conceptions modulaires et évolutives telles que le Vantage Orian 3 T de Canon, raccourcissant les cycles de renouvellement de 10 à cinq ans et alignant les dépenses sur l'innovation clinique.

Par Type d'Architecture : Les Systèmes Ouverts Facilitent l'Accès des Patients

Les scanners fermés représentaient 74,24 % des revenus 2025 en raison de leur homogénéité de champ supérieure, mais les systèmes ouverts devraient progresser à 8,34 % par an à mesure que les populations bariatriques et claustrophobes augmentent. La claustrophobie provoque 10 à 15 % d'examens incomplets, nécessitant souvent une sédation qui ajoute 500 à 1 000 USD par cas. Les aimants ouverts en forme de C soulagent l'anxiété, réduisent les échecs d'examen de 60 % et accueillent des patients dépassant 160 kg. Les systèmes dédiés aux extrémités se développent dans les cliniques de médecine sportive où un prix inférieur à 1 million USD correspond aux budgets des cabinets.

Les remorques mobiles 1,5 T et les unités sur chariot à 0,064 T telles que le Hyperfine Swoop élargissent l'accès dans les régions éloignées. Les validations FDA et IAC obtenues en 2024 ont résolu l'incertitude des payeurs, permettant la couverture Medicare et catalysant la demande. À mesure que les hôpitaux constituent des parcs — un système fermé 3 T, un système ouvert pédiatrique, une unité portable pour soins intensifs — les choix d'architecture sur le marché de l'Imagerie par Résonance Magnétique deviennent spécifiques à l'application plutôt que monolithiques.

Par Intensité de Champ : Le 3 T Gagne en Dominance

Les appareils à champ moyen (0,5–1,5 T) détenaient 46,23 % en 2025, reflétant leur utilité polyvalente. Les scanners à haut champ 3 T devraient se développer à un CAGR de 7,25 %, portés par les protocoles de cardiologie et de prostate qui favorisent une résolution plus rapide et plus fine. La reconstruction par IA permet aux systèmes 1,5 T d'imiter la qualité d'image du 3 T mais avec des temps d'examen plus longs, limitant le débit dans les centres très fréquentés. Les unités portables à bas champ se taillent des niches dans les urgences et les zones rurales, et moins de 100 systèmes à ultra-haut champ 7 T restent concentrés dans des laboratoires universitaires pour les études sur l'épilepsie et la sclérose en plaques.

Les fournisseurs se couvrent en proposant des voies de mise à niveau : le Philips Ingenia Elition peut passer de 1,5 T à 3 T sur site, permettant aux clients d'aligner la puissance de l'aimant sur l'évolution du remboursement et de la demande clinique. Cette flexibilité soutient le renouvellement sur le marché de l'Imagerie par Résonance Magnétique tout en contenant l'exposition initiale en capital.

Par Application : La Cardiologie Mène la Croissance

La neurologie est restée la plus grande tranche en 2025, mais l'IRM cardiaque est le moteur de croissance, ciblant un CAGR de 8,02 % jusqu'en 2031. L'American College of Cardiology a accordé à l'IRM cardiaque une recommandation de Classe I pour la myocardite et de Classe IIa pour l'évaluation de l'ischémie coronarienne, élargissant le volume adressable d'environ 2 millions d'études annuelles aux États-Unis. Les protocoles de cartographie paramétrique et de perfusion de stress commandent 800 à 1 500 USD par examen, surpassant les examens courants du cerveau ou de la colonne vertébrale et améliorant les marges pour les centres d'imagerie.

L'imagerie musculo-squelettique bénéficie de la segmentation par IA du cartilage et des ligaments qui accélère les lectures de 40 %, tandis que l'oncologie se développe avec les séquences de diffusion pondérée et de contraste dynamique qui détectent précocement la réponse thérapeutique. L'IRM mammaire a pris de l'élan après le mandat américain de notification de densité de 2024, accélérant les volumes de dépistage complémentaire. Ce mélange de cas plus riche augmente le remboursement moyen dans la taille du marché de l'Imagerie par Résonance Magnétique pour les applications.

Par Utilisateur Final : Les Centres Ambulatoires Captent l'Élan

Les hôpitaux ont conservé 58,89 % des revenus en 2025, mais les centres de chirurgie ambulatoire sont en voie d'atteindre un CAGR de 9,03 % à mesure que les procédures orthopédiques et rachidiennes migrent vers des établissements rentables. Les chaînes d'imagerie soutenues par des fonds de capital-investissement exploitent l'échelle du réseau pour obtenir des remises sur les équipements et le partage de radiologues. Les instituts de recherche, bien que modestes en revenus, influencent l'adoption des protocoles IA et 7 T qui se diffusent ensuite dans les soins courants.

La demande vétérinaire émerge à mesure que la pénétration de l'assurance animale atteint 4 % aux États-Unis, avec des systèmes ouverts dédiés 1,5 T installés dans des cliniques spécialisées. L'IRM portable décentralise davantage l'imagerie vers les cliniques de soins urgents et les établissements de soins infirmiers qualifiés, élargissant la base d'utilisateurs finaux au sein du marché de l'Imagerie par Résonance Magnétique.

Analyse Géographique

L'Amérique du Nord a fourni 37,86 % des revenus mondiaux en 2025, bénéficiant des pôles de recherche universitaire et de l'adoption clinique précoce du 7 T. Cependant, les réductions du CMS et les paiements neutres par site encouragent un transfert des volumes vers les centres indépendants, modifiant la distribution des revenus. Les partenariats public-privé du Canada ont réduit les délais d'attente jusqu'à 20 %, tandis que les cliniques frontalières mexicaines attirent les patients américains avec des prix inférieurs de 40 à 60 %.

L'Asie-Pacifique est le territoire à la croissance la plus rapide du marché de l'Imagerie par Résonance Magnétique, estimé à un CAGR de 8,91 %. United Imaging a déployé plus de 200 scanners uMR Omega 3 T d'ici 2024, exploitant des écarts de prix de 30 à 40 % par rapport aux concurrents occidentaux. L'allocation de 6,9 milliards USD de l'Inde au programme Ayushman Bharat oriente les nouvelles installations vers les hôpitaux de district, comprimant les délais d'orientation. L'âge médian de 49 ans du Japon et son accent sur la neurologie ancrent la demande à haut champ, tandis que la Corée du Sud mise sur des algorithmes d'IA adaptés aux caractéristiques de la population locale. L'Australie a alloué 500 millions AUD (330 millions USD) aux mises à niveau radiologiques, centrées sur les équipements 3 T.

En Europe, les systèmes nationaux à budget plafonné resserrent la pré-autorisation et prolongent les cycles de remplacement. Les assureurs légaux allemands ont restreint les indications d'IRM, réduisant les volumes de 5 à 8 % en 2024. Le budget d'imagerie stable du Royaume-Uni malgré la hausse des prescriptions allonge les files d'attente. L'Europe du Sud déploie des unités portables pour les régions peu peuplées afin d'améliorer l'accès sans installations à grande échelle. Le Moyen-Orient achète des systèmes 3 T et 7 T pour les nouveaux hôpitaux tertiaires, tandis que l'Afrique subsaharienne s'appuie fortement sur des remorques mobiles en raison d'une infrastructure limitée. Les marchés sud-américains avancent prudemment, freinés par les fluctuations monétaires et les droits d'importation qui favorisent les équipements reconditionnés plutôt que les achats neufs.

Paysage réglementaire

Les systèmes IRM et leurs accessoires connexes continuent d'être façonnés par les réglementations relatives aux dispositifs médicaux et les normes de consensus spécifiques à l'IRM, qui influencent l'étiquetage de sécurité, la compatibilité électromagnétique et les allégations que les fournisseurs peuvent formuler concernant la performance clinique. En 2026, le marquage de sécurité pour l'environnement IRM a été renforcé avec la norme EN IEC 62570:2026-01 (en vigueur depuis le 1er janvier 2026), tandis que la norme EN IEC 60601-2-33:2026, applicable à partir du 1er juin 2026, a renforcé les exigences de conformité et les spécifications d'achat pour les équipements IRM.

L'attention réglementaire se resserre également autour des logiciels et de l'IA utilisés dans les flux de travail radiologiques. Aux États-Unis, la FDA a publié un arrêté final applicable à partir du 17 juin 2026, classant les logiciels d'imagerie quantitative basés sur l'apprentissage automatique radiologique avec des plans de contrôle des modifications prédéterminés en Classe II (contrôles spéciaux), ce qui permet des mises à jour de cycle de vie dans un cadre de contrôle défini. L'Europe continue d'opérer sous le règlement européen relatif aux dispositifs médicaux (MDR) (UE) 2017/745 comme cadre principal, parallèlement aux propositions de réforme 2025/2026 en cours visant à améliorer la coordination et la capacité des groupes d'experts, ce qui influence les délais de certification et les exigences en matière de preuves pour le matériel IRM ainsi que pour les composants logiciels en tant que dispositif médical.

Paysage Concurrentiel

Siemens Healthineers, GE Healthcare, Philips et Canon Medical contrôlaient une part majeure des revenus 2025, indiquant une forte concentration sur le marché de l'Imagerie par Résonance Magnétique. Les fournisseurs chinois United Imaging, Mindray et Neusoft gagnent des parts dans les régions sensibles aux prix avec des remises de 30 à 40 % et des réseaux de service domestiques. Les acteurs établis répondent avec des écosystèmes logiciels — Siemens syngo.via et GE Edison — fidélisant les utilisateurs dans des modèles d'abonnement qui combinent IA, visualisation et archivage en nuage.

Les aimants sans hélium, autrefois un facteur de différenciation, sont désormais la norme : Siemens DryCool, Philips BlueSeal et GE Freelium suppriment tous les recharges de cryogène. La stratégie converge vers la modularité ; le Vantage Orian de Canon échange les bobines de gradient sans remplacer les aimants, réduisant de moitié les cycles de renouvellement. Les entreprises natives du logiciel telles qu'Arterys et Subtle Medical concèdent des algorithmes homologués par la FDA directement aux prestataires, fragmentant les chaînes de valeur. Les dépôts de brevets montrent que Siemens a déposé 47 brevets d'IA en IRM en 2024, axés sur la planification automatisée et la correction du mouvement, soulignant la concurrence algorithmique. La clarté réglementaire sur le logiciel en tant que dispositif médical, publiée par la FDA en 2024, accélère le déploiement commercial des outils d'IA, brouillant les frontières entre les acteurs matériels et logiciels.

Leaders du Secteur de l'Imagerie par Résonance Magnétique (IRM)

Canon Medical Systems Corporation

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire émerge autour d'un couplage plus étroit entre acquisition plus rapide, dépendance réduite au contraste et automatisation des flux de travail, les feuilles de route matérielles étant de plus en plus liées à des mises à niveau logicielles plutôt qu'à des remplacements complets de système. Plusieurs autorisations 510(k) de la FDA américaine en 2026 pour GE HealthCare, Siemens Healthineers, Philips et Fujifilm indiquent un cycle continu de remplacement et de mise à niveau des plateformes 1,5T et 3T, ainsi qu'un taux d'adoption plus élevé pour la reconstruction par apprentissage profond et les fonctionnalités de flux de travail comme facteurs de différenciation de performance facturables. Le Philips Titanion, annoncé lors de l'ISMRM 2026 avec une performance de gradient ultra-élevé (150 mT/m), révèle également une demande pour l'imagerie quantitative et de biomarqueurs corps entier, où les centres se différencient par des protocoles avancés.

L'IRM cardiaque à économie de contraste constitue un autre levier d'adoption pratique pour les nouveaux ensembles de protocoles et les modules complémentaires d'IA. En juillet 2026, un essai prospectif multicentrique de l'Université d'Oxford a rapporté que l'IA Virtual Native Enhancement (VNE) pouvait imiter l'IRM cardiaque avec contraste sans injection de colorant chez deux tiers des patients victimes d'une crise cardiaque, créant une voie plus évolutive pour un déploiement ambulatoire et pour les patients présentant des limitations au contraste. Du côté de l'offre, la durabilité et la simplification des infrastructures soutiennent des contextes d'installation supplémentaires. Siemens Healthineers prévoit une usine de production IRM de 56 000 mètres carrés dans l'Oxfordshire axée sur la technologie DryCool (réduction de l'hélium de 1 500 litres à moins d'un litre), ce qui correspond aux programmes d'achat qui privilégient une charge de préparation de site réduite et une résilience à la volatilité de l'approvisionnement en hélium, en particulier pour les réseaux d'imagerie mobiles et distribués.

Développements récents du secteur

- Juillet 2026 : Canon Medical Systems a obtenu l'autorisation 510(k) de la FDA américaine pour une configuration de système IRM 1,5T Vantage Fortian/Orian avec reconstruction AiCE, renforçant l'utilisation de l'apprentissage profond pour améliorer la qualité d'image et le débit sur les installations de champ moyen. Cette autorisation aide les hôpitaux et les centres d'imagerie ambulatoire à repositionner les plateformes 1,5T comme des actifs évolutifs et définis par logiciel tout en gérant les contraintes de capital.

- Juillet 2025 : Philips a obtenu l'autorisation 510(k) de la FDA américaine pour SmartSpeed Precise, un logiciel de reconstruction par apprentissage profond à double IA pour les systèmes IRM 1,5T et 3T. Cette étape renforce les opportunités d'adoption logicielle à travers des bases installées mixtes et accélère la transition vers des mises à niveau de type abonnement qui améliorent la productivité sans nécessiter le remplacement de l'aimant.

- Décembre 2024 : Philips a présenté un système IRM sans hélium BlueSeal de nouvelle génération intégrant la fonction Smart Reading pilotée par IA, étendant la feuille de route de minimisation de l'hélium à l'imagerie clinique de routine. Cette orientation répond aux acheteurs recherchant une dépendance réduite aux cryogènes et des exigences d'installation simplifiées, tout en s'alignant sur la pression opérationnelle visant à réduire la durée des examens et le nombre de scans répétés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus tirés des systèmes IRM utilisés pour l'imagerie clinique humaine, y compris les scanners fixes, mobiles, fermés, ouverts et de point de soins, ainsi que les logiciels et services IRM connexes vendus dans le cadre de la solution IRM.

Exclusions de périmètre : nous ne comptons pas l'IRM vétérinaire, les unités reconditionnées ou en location, les contrats de service vendus séparément, ni les bobines vendues comme accessoires autonomes.

Aperçu de la segmentation

- Par Architecture

- Systèmes IRM Fermés

- Systèmes IRM Ouverts

- Systèmes IRM Portables / de Soins de Proximité

- Par Intensité de Champ

- Systèmes IRM à Bas Champ (≤0,5 T)

- Systèmes IRM à Champ Moyen (1,0 T – 1,5 T)

- Systèmes IRM à Haut Champ (3 T)

- Systèmes IRM à Ultra-Haut et Très Haut Champ (>3 T)

- Par Mobilité

- Systèmes en Salle Fixe

- Systèmes sur Remorque Mobile

- Par Application

- Neurologie

- Oncologie

- Cardiologie

- Musculo-squelettique

- Gastroentérologie et Hépatologie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres d'Imagerie Diagnostique

- Centres de Chirurgie Ambulatoire

- Instituts Universitaires et de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir la base de référence, nous avons d'abord collecté des données publiques permettant d'expliquer la demande en IRM, la capacité des systèmes de santé et les schémas d'adoption des équipements selon les régions. Nous avons utilisé des sources telles que l'Organisation mondiale de la santé, la Banque mondiale, les statistiques sanitaires de l'OCDE et les ministères nationaux de la santé pour les signaux de capacité d'imagerie et le contexte des dépenses. Nous avons également examiné les publications des sociétés de radiologie et des revues à comité de lecture pour comprendre les tendances d'utilisation, les types de scans et les évolutions technologiques susceptibles d'affecter les cycles de remplacement.

Du côté de l'offre, nous avons vérifié les rapports annuels des entreprises, les références réglementaires et normatives, et la couverture de presse fiable pour cartographier les lancements de produits, l'orientation de la base installée et les évolutions de prix. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, les bases de données de brevets, et une base de données d'expéditions import-export au niveau des envois pour vérifier la cohérence de la direction des expéditions et des effets de change dans les revenus déclarés. Ces sources sont illustratives, et d'autres documents publics ont également été utilisés pour collecter, vérifier et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Les conclusions documentaires ont ensuite été soumises à l'épreuve à travers des entretiens d'experts et des enquêtes structurées auprès des parties prenantes de l'IRM, tant côté fabricants que côté prestataires, afin que les hypothèses de prix et de volume ne reposent pas uniquement sur des déclarations publiées. Les contributions des répondants ont permis de confirmer la manière dont les logiciels et services sont regroupés dans les contrats, et où les mouvements de taux de change peuvent rapidement faire varier la valeur en USD déclarée des commandes d'équipement. Les données ont été validées dans les régions APAC, EMEA et Amériques, avec une attention particulière portée aux marchés où le calendrier des achats varie et où les effets de change se répercutent dans le reporting des revenus.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXOs) : 15 % | APAC : 41 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 47 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstruit les revenus IRM en combinant les signaux de capacité d'imagerie de santé avec le comportement d'adoption et de remplacement par région, puis en traduisant ce bassin de demande en revenus de systèmes et de solutions à l'aide d'échelles de prix réalistes. En pratique, nous suivons des variables telles que l'expansion de la base installée d'IRM, la durée du cycle de remplacement, le glissement de parts vers les plateformes 1,5T et 3T, la pénétration des systèmes de point de soins et portables, le taux d'attachement de services typique dans les offres groupées, et l'intensité d'utilisation dans les hôpitaux et centres d'imagerie.

Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires estimés dans les principaux pays, les vérifications auprès des distributeurs et des canaux, et l'orientation des expéditions côté fournisseurs, ce qui aide à ajuster les écarts là où l'information publique est limitée. Pour les prévisions, une analyse de scénarios est utilisée autour de la pression sur le remboursement, du calendrier des achats et du rythme de renouvellement technologique, puis la trajectoire finale est alignée sur ce que les répondants primaires considèrent comme le parcours de demande le plus probable.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que la dynamique des commandes rapportées, la direction des flux import-export le cas échéant, et les indicateurs régionaux de dépenses de santé et de capacité d'imagerie. Lorsqu'un résultat au niveau d'un pays semble inhabituel, nous réexaminons les hypothèses sous-jacentes en matière de tarification, de remplacement et de volume, et nous recontactons les répondants si l'écart ne peut être expliqué par des preuves publiques.

Les rapports sont actualisés annuellement, et des événements significatifs comme des variations majeures des taux de change, des changements de politique affectant le remboursement de l'imagerie, ou des évolutions produits importantes peuvent déclencher des mises à jour intermédiaires. Avant la livraison, un nouveau passage d'analyste est effectué afin que le client reçoive la vision la plus récente, qui reste néanmoins ancrée dans des données d'entrée claires et reproductibles.

Taille du marché mondial de l'IRM de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché de l'IRM diffèrent souvent car les entreprises appliquent des calendriers différents pour les taux de change, des règles différentes pour le regroupement des logiciels et services, et des manières différentes de gérer l'érosion des prix par rapport au glissement de mix entre systèmes bas champ et haut champ. Lorsque ces éléments évoluent en sens opposé, le total final en USD peut sembler très différent même si l'histoire sous-jacente en unités est similaire.

Dans cette étude, la conversion des devises est alignée sur l'année de dimensionnement, et les paliers de prix de vente moyen sont actualisés à l'aide des retours récents sur les transactions et des vérifications de validation des offres groupées, ce qui explique où se situe le chiffre de 2026 pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,92 milliards USD (2026) | |

| Éditeur sectoriel A | 8,00 milliards USD (2026) | Cette estimation semble plus proche du revenu lié uniquement à l'équipement et pourrait exclure les logiciels et services IRM regroupés, ce qui réduit les totaux dans les années où l'attachement de services est en hausse. |

| Éditeur sectoriel B | 7,00 milliards USD (2026) | Ce chiffre applique probablement une définition plus restreinte excluant plusieurs éléments de la solution et pourrait utiliser un calendrier de conversion USD différent, ce qui peut sous-estimer les revenus dans les périodes de forte volatilité des devises. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé autour de la vente du scanner et par la manière dont les prix sont actualisés à mesure que le mix évolue entre les intensités de champ. En maintenant les données d'entrée liées à des indicateurs de demande concrets et en revérifiant les hypothèses de tarification et de regroupement avec les acteurs du marché, nous obtenons un chiffre plus facile à retracer et à recalculer d'année en année.

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché de l'Imagerie par Résonance Magnétique en 2031 ?

La taille du marché de l'Imagerie par Résonance Magnétique devrait atteindre 14,66 milliards USD d'ici 2031, avec un CAGR de 6,07 %.

Quel segment de produit connaît la croissance la plus rapide dans l'adoption de l'IRM ?

Le logiciel est le segment à la croissance la plus rapide, dont l'expansion est prévue à un CAGR de 10,55 % à mesure que la reconstruction par IA et les systèmes PACS en nuage gagnent du terrain.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les fournisseurs d'IRM ?

Les paiements neutres par site Medicare transfèrent les volumes d'imagerie vers les centres ambulatoires, dont la croissance est projetée à un CAGR de 9,03 % jusqu'en 2031.

Comment les aimants sans hélium affectent-ils les coûts de possession des scanners ?

Des technologies comme Siemens DryCool et Philips BlueSeal suppriment ou minimisent l'hélium, réduisant les coûts d'exploitation annuels jusqu'à 50 000 USD.

Quelle région connaîtra le taux de croissance de l'IRM le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique est positionnée pour l'expansion la plus rapide avec un CAGR de 8,91 %, portée par la fabrication nationale en Chine et les programmes d'infrastructure en Inde.

Qu'est-ce qui stimule l'essor des systèmes IRM portables ?

Les autorisations FDA, le remboursement neutre par site et le besoin d'imagerie au chevet dans les unités d'urgence et de soins intensifs alimentent l'adoption de l'IRM portable.

Dernière mise à jour de la page le: