Taille et parts du marché de l'imagerie par résonance magnétique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

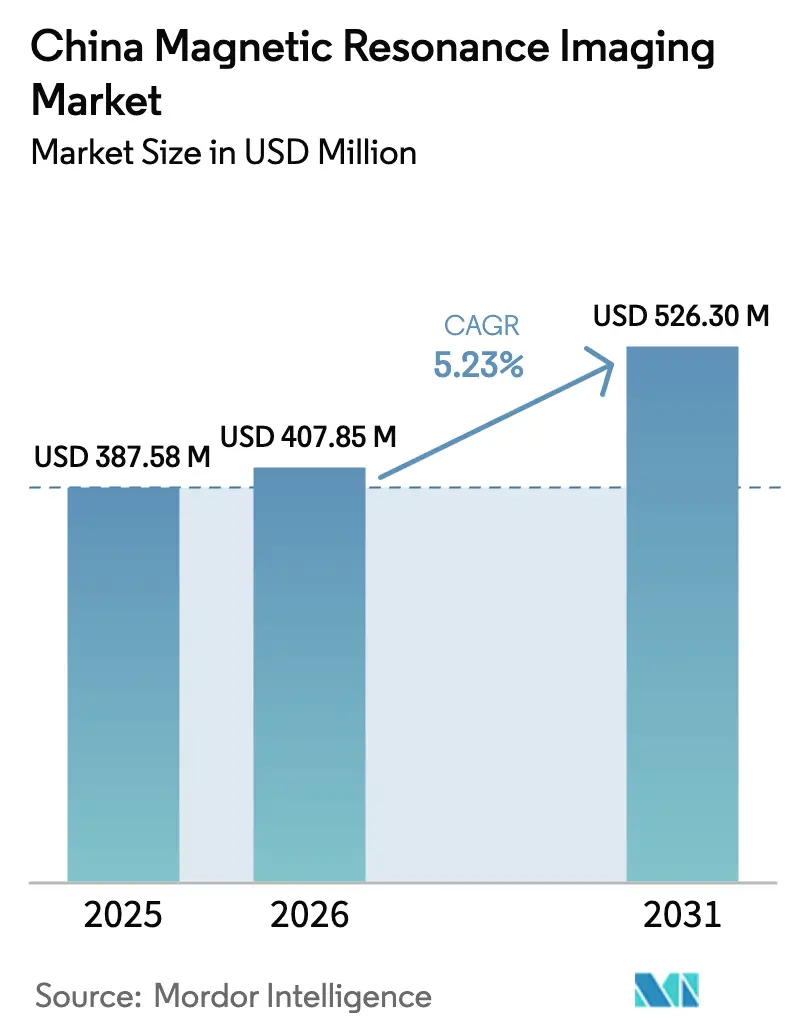

| Taille du marché de l'année de base (2025) | 387.58 Millions de dollars américains |

| Taille du Marché (2026) | 407.85 Millions de dollars américains |

| Taille du Marché (2031) | 526.3 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'imagerie par résonance magnétique en Chine par Mordor Intelligence

La taille du marché de l'IRM en Chine était évaluée à 387,58 millions USD en 2025 et est estimée à une croissance de 407,85 millions USD en 2026 pour atteindre 526,3 millions USD d'ici 2031, à un TCAC de 5,23 % durant la période de prévision (2026-2031). Les dépenses continues de santé publique, le déploiement d'aimants sans hélium et l'adoption généralisée de l'IA dans les hôpitaux maintiennent la demande résiliente malgré une incertitude macroéconomique persistante. Les fournisseurs nationaux approvisionnent désormais la plupart des unités à champ moyen, encouragés par des cycles d'achats basés sur les volumes qui compriment les prix tout en élargissant la couverture du parc installé. La rareté de l'hélium accélère l'innovation en matière de refroidissement par voie solide, tandis que les systèmes portables à bas champ ouvrent un niveau d'accès entièrement nouveau pour les soins des accidents vasculaires cérébraux en milieu rural. Enfin, les procédures réglementaires accélérées dans le cadre de la politique « Chine en bonne santé 2030 » raccourcissent le délai de mise sur le marché des nouveaux systèmes et protègent les investissements nationaux en R&D.

Principaux enseignements du rapport

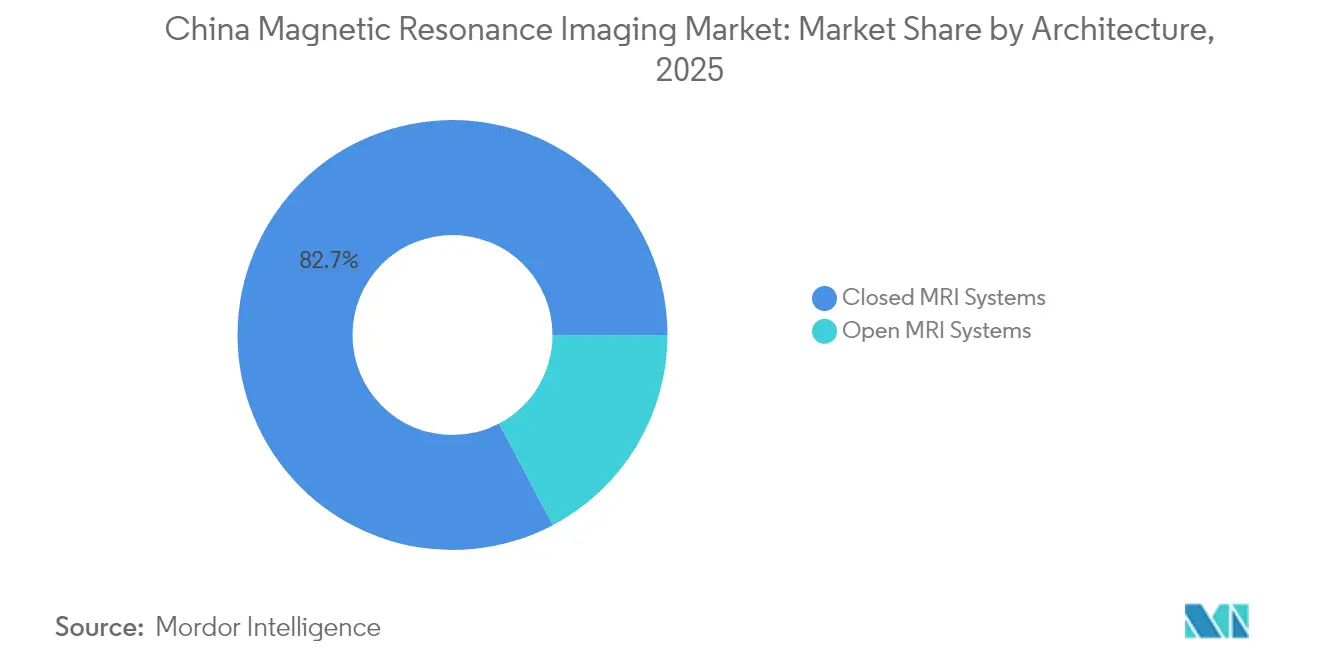

- Par architecture, les systèmes d'IRM fermés ont dominé avec une part de revenus de 82,73 % en 2025, tandis que les systèmes ouverts devraient se développer à un TCAC de 6,02 % jusqu'en 2031.

- Par intensité de champ, les systèmes à champ moyen/élevé (1–3 T) détenaient 55,74 % de la part du marché de l'IRM en Chine en 2025, et les systèmes à ultra-haut champ (>3 T) devraient croître à un TCAC de 5,63 % jusqu'en 2031.

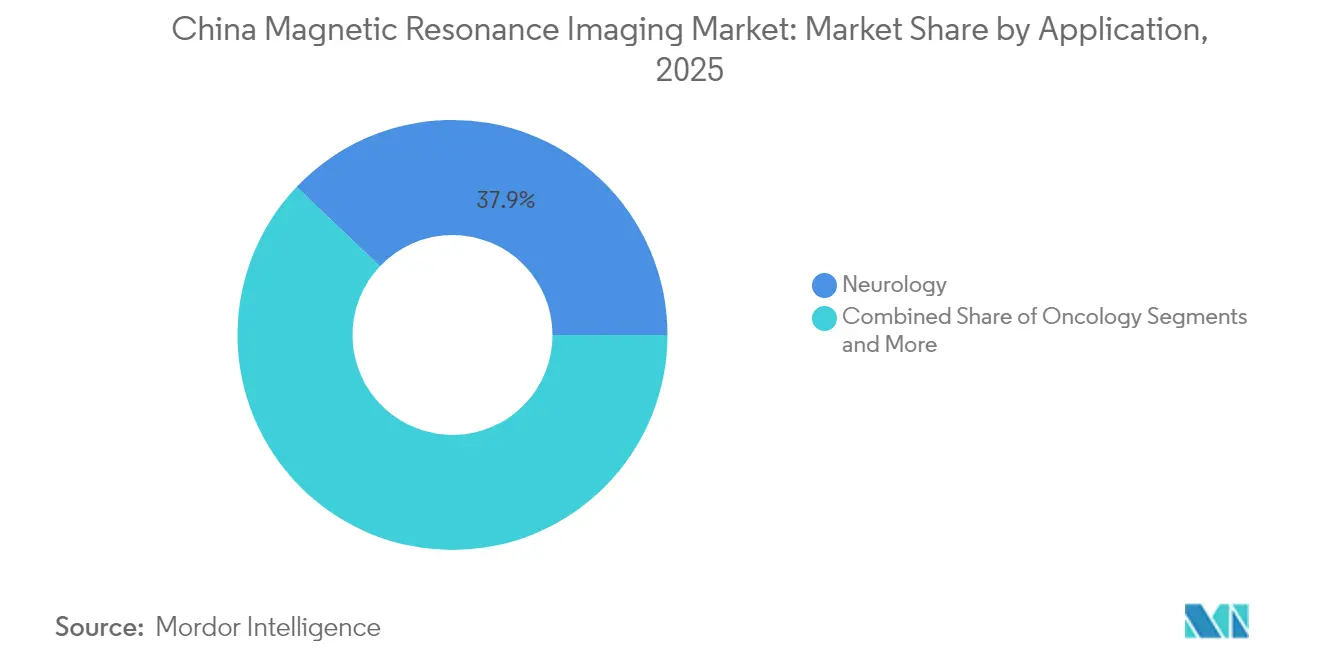

- Par application, la neurologie représentait 37,92 % de la taille du marché de l'IRM en Chine en 2025 et l'oncologie progresse à un TCAC de 6,03 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 47,88 % de la taille du marché de l'IRM en Chine en 2025, tandis que les centres d'imagerie autonomes enregistrent le TCAC projeté le plus rapide à 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.2% | National, concentré dans les villes de premier rang | Long terme (≥ 4 ans) |

| Expansion de la couverture santé universelle | +0.8% | National, avec accent sur les zones rurales | Moyen terme (2-4 ans) |

| Engagements forts du gouvernement central dans le cadre de « Chine en bonne santé 2030 » | +1.0% | National | Long terme (≥ 4 ans) |

| Adoption de l'IRM à haut champ/ultra-haut champ et hybride | +0.7% | Villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| Achats basés sur les volumes stimulant les fabricants d'équipements d'origine nationaux | +0.9% | National | Court terme (≤ 2 ans) |

| Essor de l'IRM portative à bas champ pour le triage des accidents vasculaires cérébraux | +0.5% | Zones rurales et environnements de soins d'urgence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

La société chinoise en rapide vieillissement stimule la demande d'imagerie, les coûts d'hospitalisation pour les citoyens âgés de ≥ 65 ans ayant atteint en moyenne 1 199,24 USD par séjour en 2024 et continuant d'augmenter [1]He Shanheng, « Étude sur les coûts d'hospitalisation des personnes âgées en Chine », Frontiers in Public Health, frontiersin.org. Les affections cardiaques chroniques et neurovasculaires nécessitent souvent un suivi par IRM, et la prévalence des anévrismes intracrâniens de 7 %—bien au-dessus des normes mondiales—concentre davantage la charge de travail neurologique. Les hôpitaux de premier rang répondent par des mises à niveau à haut champ qui améliorent les rapports signal/bruit essentiels pour les scanographies microvasculaires. L'IRM cardiaque assistée par IA dépiste désormais 11 pathologies cardiovasculaires avec une AUC de 0,988 dans huit centres, illustrant les gains cliniques qui renforcent l'adoption. Ensemble, ces tendances démographiques et pathologiques font augmenter les volumes d'examens et justifient des budgets d'investissement plus larges pour les systèmes de nouvelle génération.

Expansion de la couverture santé universelle

Les primes d'assurance médicale commerciale ont atteint 900 milliards RMB en 2025, complétant l'assurance publique et élargissant le remboursement de l'imagerie avancée. Les plafonds de paiement par groupes homogènes de malades (GHM) couvrent plus de 80 % des dépenses hospitalières, incitant les hôpitaux à acquérir des scanners polyvalents plus rapides qui réduisent les files d'attente de patients. Les programmes pilotes de cliniques capsules rurales s'appuient sur des unités portables branchables sur des prises murales qui offrent une précision de triage des AVC comparable aux salles à 1,5 T fixes, comblant ainsi les lacunes d'accès. Ensemble, l'expansion de la couverture et les cadres de remboursement flexibles étendent l'utilisation de l'IRM bien au-delà des corridors métropolitains.

Engagements forts du gouvernement central dans le cadre de « Chine en bonne santé 2030 »

La réforme réglementaire reste essentielle : l'Administration nationale des produits médicaux (ANPM) a publié vingt-quatre mesures en janvier 2025 comprenant des examens parallèles et des crédits d'impôt pour les dispositifs innovants. Les subventions en capital et les préférences d'achat favorisent les fabricants d'équipements d'origine nationaux, en accord avec les objectifs visant à classer six entreprises chinoises de dispositifs médicaux parmi les 50 premières mondiales d'ici 2025. Les fusions stratégiques—telles que l'injection de capitaux propres soutenue par l'État dans Neusoft Medical—créent des champions nationaux capables de concurrencer à l'étranger et de défendre leurs parts de marché locales.

Adoption de l'IRM à haut champ/ultra-haut champ et hybride

Le scanner 5 T de United Imaging Healthcare, homologué par la FDA, comble le fossé entre les unités grand public à 3 T et les unités à 7 T destinées à la recherche, rendant la neuro-imagerie submillimétrique viable en pratique courante. Les plateformes 3 T à gradient ultra-élevé permettent désormais de réaliser une étude prostatique en 5,5 minutes tout en maintenant la qualité diagnostique. L'IRM hybride TEP/IRM continue de se développer en oncologie tout en gagnant du terrain en cardiologie et dans les soins de l'épilepsie à mesure que les autorisations de radiopharmaceutiques augmentent. Ces mises à niveau orientent les hôpitaux vers des modalités premium qui raccourcissent le temps de traitement et améliorent la précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et dépenses opérationnelles liées à l'hélium | -1.5% | National, aigu dans les villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Longue procédure d'approbation de l'ANPM pour les dispositifs de classe III | -0.8% | National | Court terme (≤ 2 ans) |

| Pénurie de radiologues et goulots d'étranglement dans les flux de travail | -0.7% | National, sévère dans les zones rurales | Long terme (≥ 4 ans) |

| Compression des marges due aux plafonds de prix centralisés | -1.0% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et dépenses opérationnelles liées à l'hélium

La Chine consomme 25,65 millions de m³ d'hélium par an tout en n'en produisant que 1,3 million de m³, ce qui entraîne une dépendance aux importations de 95 %. Les prix au comptant ont bondi de 250 % depuis 2015, comprimant les budgets hospitaliers et retardant les contrats de maintenance. Les scanners conventionnels consomment environ 27 % de l'hélium mondial chaque année, provoquant des arrêts lorsque l'approvisionnement est rationné [2]Henderson Mary, « Surveiller la pénurie potentielle d'hélium pour les IRM », RSNA News, rsna.org . Les fabricants d'équipements d'origine sont désormais en compétition pour déployer des aimants à refroidissement par voie solide ; le système 1,5 T sans hélium de Wandong Medical maintient une température de bobine de –269 °C tout en réduisant les coûts d'exploitation de plus de moitié. Ces avancées techniques atténuent, sans toutefois éliminer encore, la pression sur les coûts dans les villes de rang inférieur.

Longue procédure d'approbation de l'ANPM pour les dispositifs de classe III

Les dispositifs d'IRM de classe III subissent le cycle d'examen chinois le plus rigoureux, nécessitant des essais multicentres qui prolongent l'entrée sur le marché. Malgré le train de réformes de 2025, les modèles importés font encore face à des files d'attente plus longues que les unités développées localement et doivent établir des systèmes de gestion de la qualité sur le territoire national avant de pouvoir participer aux appels d'offres. Ce délai désavantage les fournisseurs étrangers lors des cycles d'approvisionnement à évolution rapide et ralentit la diffusion technologique vers les utilisateurs finaux désireux des dernières fonctionnalités logicielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés maintiennent leur dominance

Les unités fermées représentaient 82,73 % du marché de l'IRM en Chine en 2025, car leur intensité de champ plus élevée prend en charge les protocoles complexes de neuro-oncologie et de cardiologie. La pression sur le débit et les nouveaux algorithmes automatisant le positionnement des patients permettent désormais à ces tunnels hermétiques de réaliser une scanographie cérébrale en aussi peu que 4 minutes. L'arrivée de systèmes fermés à tunnel plus large améliore encore le confort des patients, érodant les avantages historiques de l'IRM ouverte. Les conceptions ouvertes connaissent néanmoins une croissance à un TCAC de 6,02 % à mesure que les chirurgiens adoptent le guidage peropératoire et que les centres d'imagerie s'adressent aux populations obèses ou claustrophobes. Les hôpitaux des villes secondaires achètent de plus en plus des modèles hybrides promettant une fidélité d'image comparable aux systèmes fermés dans des facteurs de forme semi-ouverts, équilibrant polyvalence et efficacité des flux de travail.

Une tendance d'ingénierie parallèle porte sur les aimants fermés sans hélium, qui réduisent considérablement les coûts totaux de possession et atténuent l'exposition à la chaîne d'approvisionnement. Les fournisseurs nationaux tirent parti des subventions gouvernementales pour reconcevoir l'architecture des bobines autour de cryogènes solides, renforçant leur proposition de valeur dans les dossiers d'appels d'offres. Alors que les utilisateurs finaux évaluent les dépenses d'investissement par rapport aux fonctionnalités, les systèmes fermés conservent la plus grande part de la taille du marché de l'IRM en Chine, même si les préférences architecturales se diversifient.

Par intensité de champ : le champ moyen domine, l'ultra-haut champ accélère

Les unités à champ moyen/élevé 1-3 T ont capté 55,74 % de la taille du marché de l'IRM en Chine en 2025 grâce à leur polyvalence clinique et à leurs exigences d'installation modérées. Le matériel à double gradient et la reconstruction assistée par IA permettent désormais aux scanners à 1,5 T de rivaliser avec le niveau de détail des scanners à 3 T dans certains examens orthopédiques, protégeant les parcs installés à champ moyen d'une obsolescence immédiate. Parallèlement, les plateformes à ultra-haut champ >3 T affichent un TCAC de 5,63 % grâce à la recherche en médecine de précision, à la cartographie avancée de l'épilepsie et à l'imagerie de la microvasculature dans les essais sur la démence. L'entrée du 5 T de United Imaging Healthcare offre un pont pragmatique qui s'intègre dans les salles existantes tout en permettant une résolution submillimétrique, préfigurant une adoption clinique plus large de l'ultra-haut champ.

Les systèmes à bas champ, autrefois relégués à des utilisations de niche, retrouvent leur pertinence grâce à la reconstruction par apprentissage profond qui compense le signal plus faible. Des prototypes à corps entier à 0,05 T produisent désormais des images diagnostiques dans des salles ouvertes sans salles blindées contre les radiofréquences. Ce regain répond aux inégalités d'accès dans les hôpitaux de niveau comté tout en proposant des soins pour les accidents vasculaires cérébraux dans des unités embarquées dans des ambulances.

Par application : la neurologie en tête, l'oncologie accélère

La neurologie a contribué à hauteur de 37,92 % à la part du marché de l'IRM en Chine en 2025, reflétant le fardeau disproportionné des anévrismes intracrâniens et des accidents vasculaires cérébraux dans le pays. Les séquences vasculaires haute résolution et l'IA de post-traitement détectent des anévrismes de moins de 3 mm souvent manqués par les lectures manuelles. L'oncologie, en expansion à un TCAC de 6,03 %, bénéficie de programmes de dépistage agressifs pour les cancers du poumon et colorectaux, ainsi que d'une adoption croissante de l'IRM TEP/IRM pour la planification des traitements. La cardiologie intègre l'IRM cardiaque assistée par IA dans la pratique quotidienne, atteignant une analyse de la déformation en quasi-temps réel et augmentant le débit pour les cliniques de cardiopathie ischémique. Les segments musculo-squelettique et gastroentérologique bénéficient également des logiciels de correction du mouvement et des agents de contraste à base de nanoprobes qui améliorent la stadification de la fibrose hépatique.

Par utilisateur final : les hôpitaux dominent, les centres d'imagerie progressent

Les hôpitaux détenaient 47,88 % de la taille du marché de l'IRM en Chine en 2025, tirant parti des contrats d'approvisionnement groupés et d'une couverture de service intégrée. Les incitations au remboursement liées aux GHM poussent les centres tertiaires à installer des scanners plus rapides avec des flux de travail automatisés qui maximisent le taux d'utilisation quotidien. Les centres d'imagerie autonomes, cependant, progressent à un TCAC de 6,18 % à mesure que les canaux d'assurance commerciale remboursent les examens premium et que les entrepreneurs construisent des installations à haut débit dans les zones péri-urbaines. Les cliniques mobiles rurales et les laboratoires de recherche forment un segment « Autres » plus restreint mais stratégique, adoptant souvent des bobines portables ou spécialisées pour satisfaire des besoins diagnostiques ciblés sans infrastructure lourde.

Analyse géographique

Les villes de premier rang—Pékin, Shanghai, Guangzhou et Shenzhen—abritent la plus forte concentration de systèmes à 3 T et plus, reflétant un revenu disponible plus élevé et des pôles d'hôpitaux universitaires. De nombreux centres académiques installent des scanners à 7 T dans des ailes de neurosciences dédiées pour étudier les micro-hémorragies et les maladies des petits vaisseaux, renforçant leur réputation d'incubateurs technologiques. Les hôpitaux des capitales provinciales imitent ces leaders en achetant des unités sans hélium à 1,5 T qui réduisent les coûts d'exploitation tout en offrant une couverture de protocole complète. La migration des provinces rurales vers les mégapoles côtières maintient les volumes d'imagerie et soutient les contrats de services complémentaires.

Les villes de deuxième et troisième rang constituent la prochaine vague d'adoption. Les gouvernements locaux s'appuient sur les subventions de relance centrales pour moderniser les équipements médicaux, privilégiant les scanners à champ moyen qui évitent les coûts de mise à niveau électrique liés aux salles à 3 T d'ancienne génération. Les cycles d'achats basés sur les volumes permettent à plusieurs hôpitaux de comté de regrouper leurs commandes, faisant baisser les prix unitaires et renforçant l'avantage concurrentiel des fabricants nationaux. À mesure que les assureurs privés se développent, les centres d'imagerie dans ces villes déploient des configurations ouvertes adaptées à la gériatrie et à la gestion interventionnelle de la douleur, diversifiant ainsi les sources de revenus.

Les régions rurales font encore face à des lacunes d'accès, mais des cliniques mobiles capsules équipées de systèmes de triage des AVC à 0,23 T comblent désormais des distances de plusieurs centaines de kilomètres. La téléradiologie en temps réel via les réseaux 5G connecte les médecins de village aux neuroradiologues urbains, assurant une interprétation rapide même en cas de personnel réduit. Les politiques gouvernementales « Internet + Santé » financent ces épines dorsales de télé-réseaux, et les algorithmes de triage par IA réduisent encore les délais de rendu des rapports. Sur l'horizon de prévision, un déploiement régional équilibré est attendu à mesure que les fabricants d'équipements d'origine nationaux perfectionnent des unités robustifiées adaptées à l'immense arrière-pays chinois.

Paysage concurrentiel

Le marché de l'IRM en Chine est modérément consolidé, United Imaging Healthcare, Neusoft Medical Systems et Wandong Medical élargissant leurs parts grâce à des offres compétitives en termes de coûts et à une différenciation sans hélium. Les acteurs internationaux établis Siemens Healthineers, GE Healthcare et Philips Healthcare restent les leaders technologiques en matière de recherche à ultra-haut champ, mais les plafonds de prix sur les appels d'offres centralisés compriment les marges. Les entreprises nationales obtiennent de plus en plus des autorisations de classe III à l'étranger—le scanner 5 T Jupiter a obtenu l'approbation de la FDA américaine en 2024—renforçant ainsi leur crédibilité à l'exportation et réduisant l'écart de prestige.

Les alliances stratégiques se multiplient. Neusoft Medical Systems s'est associé au Groupe de technologie générale pour sécuriser des financements et élargir les réseaux de services, tandis que Siemens a engagé 314 millions USD dans un nouveau site de fabrication à Suzhou qui localise la production des unités à 1,5 T et 3 T. Hyperfine a étendu la distribution de ses scanners portables aux marchés du Moyen-Orient, démontrant l'appétit mondial pour les plateformes portatives à ultra-bas champ pour les soins au point de service [3]Hyperfine Inc., « Hyperfine étend sa distribution en Europe et au Moyen-Orient », hyperfine.io . La course à l'innovation qui en résulte englobe les moteurs de flux de travail basés sur l'IA, les logiciels de reconstruction accélérés quantiquement et les systèmes de refroidissement à aimants hermétiques.

Le pouvoir de fixation des prix penche vers les acheteurs dans le cadre des achats basés sur les volumes, poussant les fournisseurs à regrouper contrats de service, modules d'IA et formations dans un abonnement à revenus récurrents. Les entreprises qui maîtrisent ce modèle sécurisent la fidélisation à la renouvellement et des actifs de bases de données essentiels pour l'affinement des algorithmes. Au cours des cinq prochaines années, l'interaction entre les incitations réglementaires en faveur des champions nationaux et les contraintes inexorables liées à l'hélium dictera le rééquilibrage des parts de marché.

Leaders du secteur de l'imagerie par résonance magnétique en Chine

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Koninklijke Philips NV

-

JiangSu Magspin Instrument Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le premier système d'IRM multiposition sans cryogène au monde, co-développé avec l'Université de Nottingham Ningbo Chine, est entré en utilisation courante dans un hôpital de Ningbo.

- Janvier 2025 : En représailles aux nouveaux droits de douane américains, la Chine a dévoilé des plans pour restreindre certaines exportations de terres rares utilisées dans les composants d'imagerie médicale.

- Juillet 2023 : Un scanner chinois à 1,5 T développé par l'Institut des technologies avancées de Shenzhen est entré en production de masse, réduisant les frais d'examen pour les patients.

- Mars 2023 : United Imaging Healthcare a présenté le système à corps entier uMR Jupiter 5 T au Congrès européen de radiologie.

Périmètre du rapport sur le marché de l'imagerie par résonance magnétique en Chine

Conformément au périmètre de ce rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché de l'imagerie par résonance magnétique (IRM) en Chine est segmenté par architecture (systèmes d'IRM fermés et systèmes d'IRM ouverts), intensité de champ (systèmes d'IRM à bas champ, systèmes d'IRM à haut champ, systèmes d'IRM à très haut champ et systèmes d'IRM à ultra-haut champ), application (oncologie, neurologie, cardiologie, gastroentérologie, musculo-squelettique et autres applications). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts |

| Bas champ (<1 T) |

| Champ moyen/élevé (1–3 T) |

| Très haut champ et ultra-haut champ (>3 T) |

| Neurologie |

| Oncologie |

| Cardiologie |

| Musculo-squelettique |

| Gastroentérologie |

| Autres (urologie, gynécologie, etc.) |

| Hôpitaux |

| Centres d'imagerie autonomes |

| Autres |

| Par architecture | Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts | |

| Par intensité de champ | Bas champ (<1 T) |

| Champ moyen/élevé (1–3 T) | |

| Très haut champ et ultra-haut champ (>3 T) | |

| Par application | Neurologie |

| Oncologie | |

| Cardiologie | |

| Musculo-squelettique | |

| Gastroentérologie | |

| Autres (urologie, gynécologie, etc.) | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie autonomes | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'imagerie par résonance magnétique en Chine ?

La taille du marché de l'imagerie par résonance magnétique en Chine devrait atteindre 407,85 millions USD en 2026 et croître à un TCAC de 5,23 % pour atteindre 526,3 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par application ?

L'imagerie en oncologie affiche la progression la plus rapide avec un TCAC de 6,03 % jusqu'en 2031.

Qui sont les acteurs clés du marché de l'imagerie par résonance magnétique en Chine ?

Siemens AG, Canon Medical Systems, GE Healthcare, Koninklijke Philips NV et JiangSu Magspin Instrument Co. Ltd sont les principales entreprises opérant sur le marché de l'imagerie par résonance magnétique en Chine.

Comment la rareté de l'hélium affecte-t-elle les coûts de possession des IRM ?

La hausse des prix de l'hélium de 250 % au cours de la dernière décennie a alourdi les dépenses opérationnelles, stimulant la demande d'aimants sans hélium.

Dernière mise à jour de la page le: