Taille et part du marché de l'imagerie préclinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.67 Milliards de dollars |

| Taille du Marché (2031) | 5.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie préclinique par Mordor Intelligence

La taille du marché de l'imagerie préclinique en 2026 est estimée à 4,67 milliards USD, en hausse par rapport à la valeur de 2025 de 4,46 milliards USD, avec des projections pour 2031 montrant 5,85 milliards USD, croissant à un CAGR de 4,64 % sur 2026-2031.

La dynamique est ancrée dans l'adoption croissante de systèmes multimodaux alimentés par l'IA, les dépenses soutenues en R&D pharmaceutique et les investissements publics constants dans les infrastructures d'imagerie. Les modalités optiques continuent de dominer en raison de leur coût plus faible et de leurs avantages en matière de visualisation en temps réel, mais les plateformes hybrides gagnent du terrain à mesure que les chercheurs cherchent à obtenir des ensembles de données plus riches en une seule session. Les organisations de recherche sous contrat (CRO) suscitent une attention croissante, offrant un accès clé en main à des équipements de pointe et à un savoir-faire réglementaire que de nombreux développeurs de médicaments ne possèdent pas en interne. L'Amérique du Nord reste l'épicentre de la demande, mais le développement rapide des infrastructures en Asie réduit l'écart et remodèle les chaînes d'approvisionnement mondiales sur le marché de l'imagerie préclinique.

Points clés du rapport

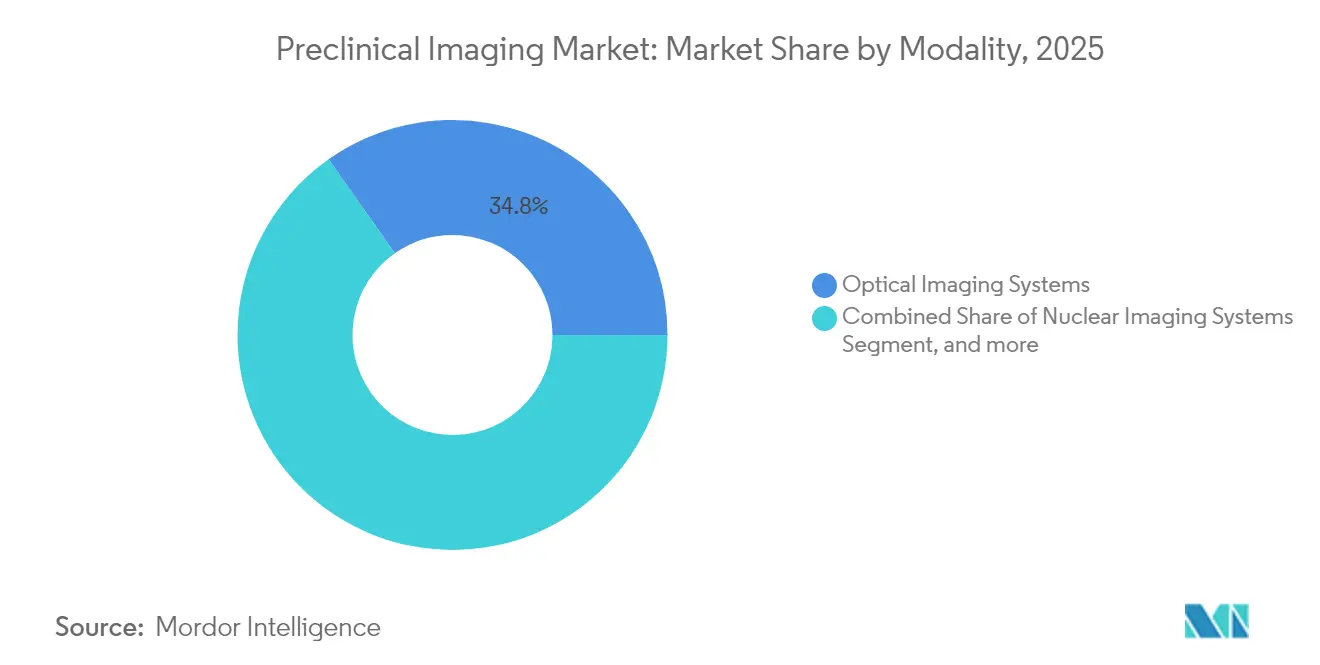

- Par modalité, les systèmes optiques ont représenté 34,78 % de la part des revenus en 2025, tandis que les plateformes hybrides et multimodales devraient progresser à un CAGR de 9,43 % jusqu'en 2031.

- Par application, l'oncologie a représenté 39,55 % de la part du marché de l'imagerie préclinique en 2025 ; la neurologie devrait se développer à un CAGR de 10,02 % jusqu'en 2031.

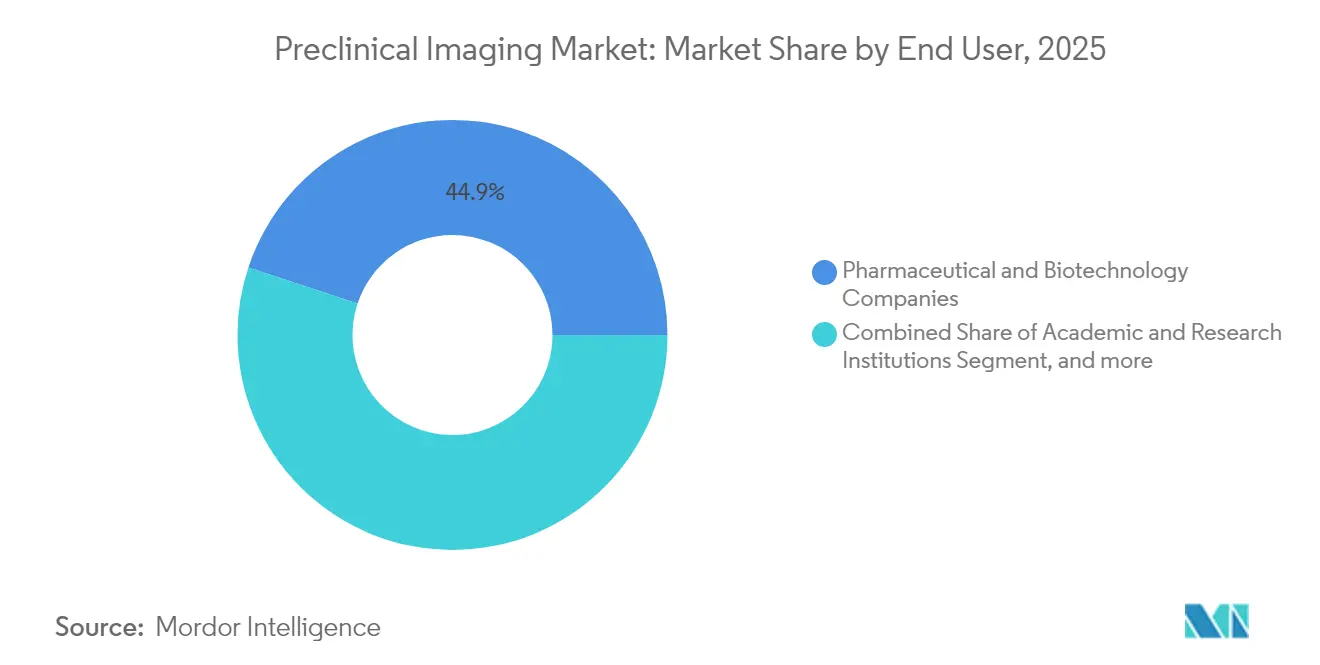

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 44,92 % de la taille du marché de l'imagerie préclinique en 2025, tandis que les CRO affichent le CAGR le plus rapide à 11,34 % durant 2026-2031.

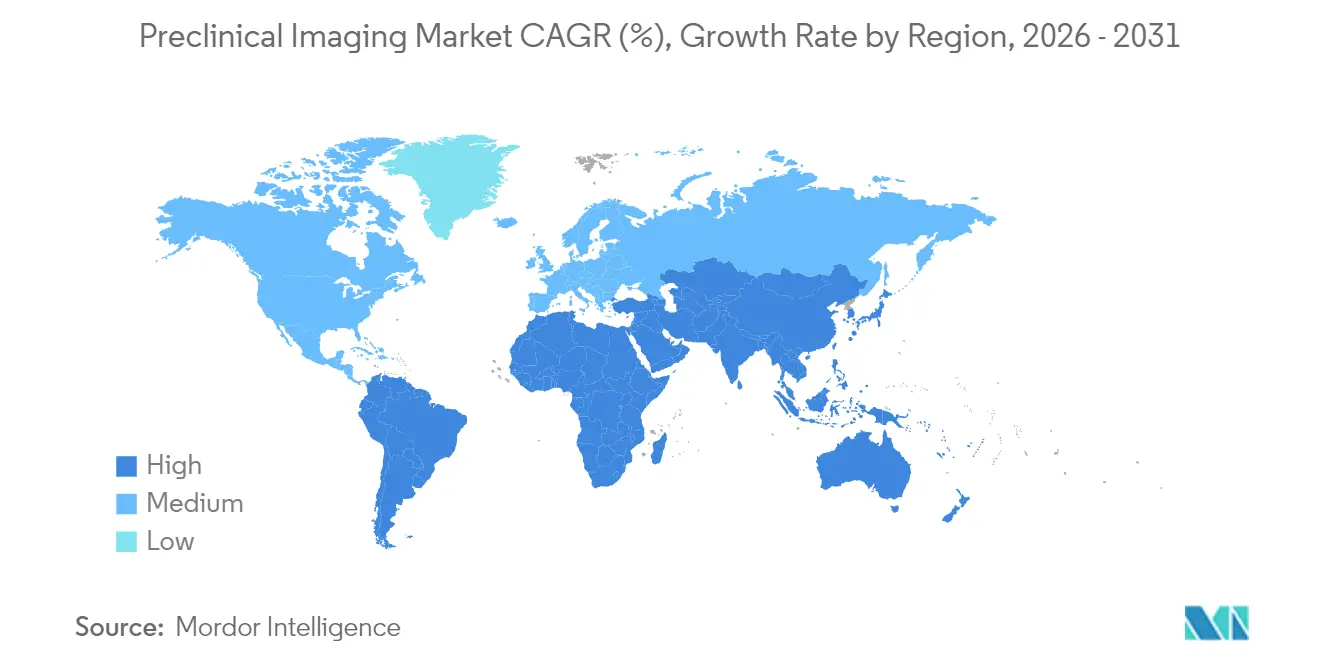

- Par géographie, l'Amérique du Nord a capté 47,62 % du marché de l'imagerie préclinique en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 9,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie préclinique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de plateformes d'imagerie multimodale augmentées par l'IA pour les études sur les petits animaux | +0.9% | Amérique du Nord ; Europe | Moyen terme (2–4 ans) |

| Expansion des pipelines de thérapies cellulaires et géniques stimulant la demande de suivi longitudinal in vivo | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Programmes d'infrastructure d'imagerie préclinique nationale financés par les gouvernements | +0.6% | Amérique du Nord ; Asie | Moyen terme (2–4 ans) |

| Augmentation du financement de la recherche préclinique par les organisations privées et publiques | +0.5% | Europe ; Asie | Moyen terme (2–4 ans) |

| Miniaturisation des aimants IRM à champ élevé permettant l'imagerie de rongeurs au point de besoin | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Intégration de l'imagerie moléculaire avec des modèles animaux basés sur CRISPR | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Imagerie multimodale augmentée par l'IA : redéfinir les capacités de recherche

L'acquisition automatisée d'images et l'analyse inter-modalités alimentées par l'intelligence artificielle réduisent désormais les temps de traitement jusqu'à 70 %, libérant les scientifiques pour se concentrer sur l'interprétation plutôt que sur la manipulation des données.[1]Bruker Corporation, "Imagerie multimodale améliorée par l'IA pour la recherche translationnelle," bruker.com La technologie permet des lectures anatomiques, fonctionnelles et moléculaires synchronisées sur le même animal, augmentant la puissance statistique tout en réduisant la taille des cohortes. La microscopie de fluorescence associée à l'IRM 3T–7T approfondit la compréhension des variations ioniques dans les tissus cardiaques et neurologiques, illustrant la tendance du marché de l'imagerie préclinique vers l'observation non invasive et longitudinale de la progression des maladies. Les plateformes commerciales intégrant des pipelines d'IA simplifient également la prise en main pour les laboratoires moins expérimentés, élargissant la base d'utilisateurs et injectant une nouvelle demande sur le marché de l'imagerie préclinique.

Expansion des pipelines de thérapies cellulaires et géniques stimulant la demande de suivi longitudinal in vivo

Seize approbations américaines pour les thérapies cellulaires et géniques jusqu'en 2024 ont créé des effets d'entraînement qui imprègnent les flux de travail de découverte et de toxicologie.[2]Agence américaine des produits alimentaires et médicamenteux, "Produits de thérapie cellulaire et génique approuvés," fda.gov Des pôles académiques tels que le Centre de thérapie cellulaire et génique de Stanford illustrent comment l'imagerie par gène rapporteur permet de suivre les cellules transplantées pendant des mois, fournissant des données de sécurité et de persistance exigées par les autorités réglementaires.[3]Stanford Medicine, "Imagerie par gène rapporteur en thérapie cellulaire," med.stanford.edu Ces besoins se traduisent par des commandes soutenues de scanners multimodaux capables d'un suivi corps entier sensible, renforçant la croissance à long terme sur le marché de l'imagerie préclinique.

Programmes d'infrastructure d'imagerie préclinique nationale financés par les gouvernements

Des dispositifs de subventions tels que l'initiative américaine de recherche sur l'innovation dans les petites entreprises (SBIR) canalisent jusqu'à 1,8 million USD dans le développement de technologies d'imagerie, encourageant les start-ups à commercialiser des innovations que les budgets académiques seuls ne pourraient pas soutenir. Les fonds publics abaissent la barrière des coûts pour les plateformes IRM à champ élevé et les plateformes hybrides TEP/SPECT/TDM, approfondissant les bases installées et stimulant les revenus de services sur l'ensemble du marché de l'imagerie préclinique.

Augmentation du financement de la recherche préclinique par les organisations privées et publiques

Une dotation de 57 millions GBP (76,7 millions USD) accordée à trois universités britanniques en 2024 souligne la vague mondiale de capitaux ciblant l'imagerie avancée, les technologies quantiques et les technologies médicales. Des micro-subventions complémentaires, telles que les dotations pilotes IRM de 5 000 USD accordées par l'Institut des neurosciences Wu Tsai de Stanford, cultivent un pipeline de nouvelles applications qui mûrissent ensuite en demande commerciale. L'entrée de davantage d'institutions dans le paysage multiplie les heures d'utilisation des équipements partagés, stimulant les revenus liés aux consommables et à la maintenance sur le marché de l'imagerie préclinique.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés pour les systèmes multimodaux dans les marchés émergents | -0.7% | Marchés émergents | Moyen terme (2–4 ans) |

| Réglementations strictes en matière de recherche préclinique | -0.6% | Europe ; Amérique du Nord | Moyen terme (2–4 ans) |

| Coûts d'installation et d'exploitation élevés associés aux modalités d'imagerie préclinique | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Standardisation limitée entre les modalités et protocoles d'imagerie | -0.4% | Mondial | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs qualifiés pour les systèmes multimodaux dans les marchés émergents

Les scanners hybrides exigent une formation croisée en IRM, TEP, optique et science des données, des compétences rarement réunies chez un seul individu. Des temps d'arrêt en laboratoire surviennent lorsque le personnel qualifié migre vers des pôles mieux rémunérés, limitant l'expansion des capacités. Les fournisseurs répondent avec des tableaux de bord d'exploitation à distance basés sur le cloud qui étendent le support expert à travers les installations, mais les pénuries de talents persistent, tempérant le rythme des nouvelles installations dans certaines parties de l'Asie, de l'Amérique latine et de l'Afrique.

Réglementations strictes en matière de recherche préclinique

Les orientations révisées sur le bien-être animal dans l'Union européenne imposent une justification plus approfondie du nombre d'animaux, alourdissant la charge documentaire et allongeant les délais des études. Les projets qui ne peuvent pas intégrer l'imagerie avancée pour surveiller les mêmes animaux dans le temps font désormais face à un contrôle accru, créant un obstacle de conformité pour les sites moins équipés et freinant certaines poches de demande sur le marché de l'imagerie préclinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : les plateformes hybrides dépassent les leaders optiques établis

Les systèmes optiques ont conservé 34,78 % du marché de l'imagerie préclinique en 2025, bénéficiant de leur accessibilité financière, de leur fonctionnement intuitif et de leurs lectures en temps réel adaptées aux études de routine en oncologie et en maladies infectieuses. La base installée du segment reste essentielle pour le criblage à haut débit, mais son CAGR est à la traîne par rapport aux alternatives émergentes. Les systèmes hybrides, notamment TEP/SPECT/TDM et TEP/IRM, devraient croître de 9,43 % par an jusqu'en 2031, les chercheurs cherchant des informations multi-paramétriques sans recourir à plusieurs événements anesthésiques. Des appareils avancés tels que le MILABS VECTor intègrent l'imagerie fonctionnelle et anatomique jusqu'à 4 µm, élargissant la latitude de conception expérimentale. L'IVIS SpectrumCT 2 de Revvity illustre la tendance à la convergence en ajoutant la correction d'atténuation TDM aux données optiques, améliorant ainsi la précision de la quantification et stimulant la taille du marché de l'imagerie préclinique pour les plateformes hybrides.

La baisse des coûts des composants et l'amélioration de l'automatisation des flux de travail accélèrent davantage l'adoption des systèmes hybrides. Les consortiums de recherche en Asie et en Europe imposent de plus en plus des capacités multimodales lors de l'acquisition d'équipements partagés, soulignant le changement stratégique par rapport à la dépendance à une modalité unique. Ces préférences alimentent une demande récurrente de contrats de service et de mises à niveau logicielles, approfondissant les flux de revenus des fournisseurs sur l'ensemble du marché de l'imagerie préclinique.

Par application : l'oncologie est en tête mais la neurologie progresse rapidement

Les applications en oncologie ont généré 39,55 % des revenus en 2025, soutenues par l'innovation continue en immuno-oncologie et en administration ciblée de médicaments. L'IRM par transfert de saturation d'échange chimique (CEST), la TDM améliorée aux nanoparticules et les rapporteurs optiques permettent une évaluation précoce de la réponse tumorale, guidant la sélection des doses et accélérant les décisions d'avancement ou d'abandon. Parallèlement, la neurologie affiche le CAGR le plus rapide à 10,02 % jusqu'en 2031, stimulée par le vieillissement des populations et les besoins non satisfaits dans les maladies neurodégénératives. L'IRM fonctionnelle à champ élevé associée à la spectroscopie par résonance magnétique permet aux chercheurs d'interroger à la fois la structure et le métabolisme dans des modèles de souris transgéniques, une avancée illustrée par la série BioSpec Maxwell de Bruker.

La fertilisation croisée entre la neurologie et les thérapeutiques à base de cellules ajoute un élan supplémentaire. À mesure que les thérapies d'édition génique et régénératives passent du concept à la clinique, les commanditaires exploitent l'imagerie longitudinale pour suivre la biodistribution des vecteurs et la viabilité des greffons, ce qui élargit la taille du marché de l'imagerie préclinique liée aux indications neurologiques.

Par utilisateur final : les CRO captent l'élan de l'externalisation pharmaceutique

Les entreprises pharmaceutiques et biotechnologiques ont détenu 44,92 % du marché de l'imagerie préclinique en 2025, continuant d'ancrer d'importants travaux internes de découverte et de toxicologie. Néanmoins, les CRO croissent à un CAGR de 11,34 % car ils offrent des capacités multimodales clé en main, des systèmes de qualité certifiés et une initiation rapide des études. Les petites biotechs optent pour l'imagerie externe afin d'éviter les dépenses en capital, tandis que les grandes entreprises pharmaceutiques utilisent les CRO pour ajuster leur capacité lors des pics de pipeline. Cette vague d'externalisation stimule les ventes de systèmes évolutifs et de tableaux de bord analytiques prêts pour le cloud, enrichissant la taille du marché de l'imagerie préclinique desservie par les prestataires de services.

La consolidation des CRO est également en cours. Les prestataires régionaux fusionnent pour atteindre une masse critique, négocier de meilleurs prix d'équipement et offrir des ensembles de données réglementaires de bout en bout. La tendance convainc les fournisseurs d'équipements de regrouper les services de maintenance et de formation, aidant les clients CRO à maintenir un temps de fonctionnement élevé et à rester en conformité sans augmenter leurs effectifs.

Analyse géographique

L'Amérique du Nord a représenté 47,62 % du marché de l'imagerie préclinique en 2025. Les subventions fédérales telles que le SBIR et les flux soutenus de capital-risque financent un réseau dense de collaborations académiques et industrielles. Des centres tels que le MD Anderson Cancer Center abritent des systèmes IRM 7 T et des systèmes TEP/SPECT/TDM tri-modalités, soulignant l'engagement de la région à maintenir son avance technologique. Des percées telles que les flux de travail intégrés de tomographie photoacoustique-IRM ont émergé des laboratoires américains, permettant une imagerie vasculaire et métabolique simultanée qui affine la caractérisation des tumeurs.

L'Asie est la région à la croissance la plus rapide avec un CAGR de 9,16 % jusqu'en 2031. La Chine et le Japon sont à la tête des investissements dans des installations sophistiquées, tandis que les dispositifs de financement nationaux rationalisent les approbations d'acquisition. L'installation par l'Université polytechnique de Hong Kong d'une IRM 7 T et d'ultrasons photoacoustiques avancés reflète le développement rapide des capacités de la région. Les gouvernements encouragent également les CRO nationaux, offrant des subventions qui compensent les droits d'importation élevés sur les composants d'imagerie, élargissant la participation régionale au marché de l'imagerie préclinique.

L'Europe maintient une part robuste grâce à des partenariats public-privé bien coordonnés. Des réglementations strictes sur le bien-être animal accélèrent la demande de modalités non invasives qui réduisent le nombre d'animaux, alignant les priorités éthiques et scientifiques. Des véhicules d'investissement tels que la participation de Discovery Park Ventures dans Vox Imaging Technology canalisent de nouveaux capitaux vers la miniaturisation de l'IRM, assurant un pipeline d'innovation locale. Les fournisseurs mettent l'accent sur des plateformes logicielles harmonisées entre les lignes précliniques et cliniques : l'architecture translationnelle de United Imaging permet aux données de circuler de manière transparente des études sur les rongeurs aux études humaines, renforçant l'accent de l'Europe sur des flux de travail d'imagerie cliniquement prédictifs.

Paysage concurrentiel

Le marché de l'imagerie préclinique tend vers une concentration modérée. Les principaux acteurs Bruker, Siemens Healthineers et Revvity commandent collectivement une base installée significative et renforcent leurs portefeuilles par des acquisitions stratégiques. L'incursion de Bruker dans la transcriptomique spatiale illustre une diversification visant des lectures moléculaires à l'échelle de l'organisme entier, renforçant son emprise sur les flux de travail inter-omiques. Siemens promeut l'intégration de bout en bout entre sa gamme d'IRM clinique et ses systèmes précliniques internes, tirant parti des avantages d'échelle dans la fabrication d'aimants. Revvity intègre des analyses pilotées par l'IA pour raccourcir les cycles d'étude, créant une différenciation concurrentielle au-delà du matériel.

Des entreprises spécialisées telles que Mediso et MR Solutions prospèrent en adaptant des suites d'imagerie pour des modalités de niche comme l'IRM sans cryogène ou la SPECT ultra-haute résolution. Leur agilité permet une personnalisation rapide pour les domaines thérapeutiques émergents avant que les conglomérats diversifiés ne se réorientent. Pendant ce temps, les start-ups natives du cloud se concentrent sur l'harmonisation des données et le contrôle à distance des scanners, répondant à la pénurie d'opérateurs et se positionnant comme des partenaires indispensables tant pour les fournisseurs d'équipements que pour les laboratoires de services. La maîtrise réglementaire sépare de plus en plus les concurrents : les fournisseurs proposant des flux de travail validés alignés sur les orientations précliniques de la FDA attirent des clients pharmaceutiques désireux de rationaliser leurs dossiers de soumission.

Leaders du secteur de l'imagerie préclinique

Bruker Corporation

PerkinElmer Inc.

FUJIFILM Holdings Corporation

Mediso Ltd

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Bruker Corporation a élargi son portefeuille d'imagerie préclinique avec le lancement de la série BioSpec Maxwell, dotée de forces de champ magnétique améliorées et de capacités d'imagerie fonctionnelle et métabolique intégrées pour la recherche sur les maladies neurologiques.

- Janvier 2025 : Les Centers for Medicare & Medicaid Services (CMS) ont lancé le modèle d'accès aux thérapies cellulaires et géniques pour améliorer l'accès à ces thérapies, avec des candidatures ouvertes jusqu'au 14 mars 2025, augmentant potentiellement la demande d'imagerie préclinique dans le développement de thérapies.

- Mai 2024 : Shanghai United Imaging Healthcare Co., LTD a reçu l'approbation de l'Agence américaine des produits alimentaires et médicamenteux pour le système d'IRM uMR Jupiter 5T. Ce système d'imagerie par résonance magnétique corps entier transcende les limitations conventionnelles de l'imagerie à ultra-haut champ et représente une avancée en radiologie diagnostique.

- Février 2024 : Shanghai United Imaging Healthcare Co., LTD a signé plusieurs accords de partenariat lors de l'Arab Health 2024 pour étendre sa présence dans la région du Moyen-Orient. L'entreprise s'est associée à Prepaire Labs, une société de biotechnologie pionnière révolutionnant la découverte de médicaments et la médecine personnalisée. L'entreprise a signé un accord de partenariat avec Al Mana Group, un pionnier dans le domaine de la santé au Royaume d'Arabie saoudite. L'entreprise s'est également associée stratégiquement au Centre national du cancer du sang (NBCC), une chaîne de centres de radiologie en Arabie saoudite. Ce partenariat couvre les installations de systèmes, la coopération académique, l'organisation de séminaires et plus encore.

Portée du rapport mondial sur le marché de l'imagerie préclinique

Selon la portée de ce rapport, l'imagerie préclinique est la technique de visualisation employée sur des animaux vivants à des fins de recherche.

Le marché de l'imagerie préclinique est segmenté par modalité, application, utilisateur final et géographie. Par modalité, le marché est segmenté en systèmes d'imagerie optique, systèmes d'imagerie nucléaire (TEP/SPECT), micro-IRM, micro-TDM, micro-ultrasons, systèmes d'imagerie photoacoustique, plateformes hybrides et multimodales, et autres modalités. Par application : oncologie, neurologie, troubles cardiovasculaires, immunologie et maladies infectieuses, troubles métaboliques et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, établissements académiques et de recherche, organisations de recherche sous contrat, et laboratoires gouvernementaux et à but non lucratif. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Systèmes d'imagerie optique |

| Systèmes d'imagerie nucléaire (TEP/SPECT) |

| Micro-IRM |

| Micro-TDM |

| Micro-ultrasons |

| Systèmes d'imagerie photoacoustique |

| Plateformes hybrides et multimodales |

| Autres modalités |

| Oncologie |

| Neurologie |

| Troubles cardiovasculaires |

| Immunologie et maladies infectieuses |

| Troubles métaboliques |

| Autres |

| Entreprises pharmaceutiques et biotechnologiques |

| Établissements académiques et de recherche |

| Organisations de recherche sous contrat |

| Laboratoires gouvernementaux et à but non lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité | Systèmes d'imagerie optique | |

| Systèmes d'imagerie nucléaire (TEP/SPECT) | ||

| Micro-IRM | ||

| Micro-TDM | ||

| Micro-ultrasons | ||

| Systèmes d'imagerie photoacoustique | ||

| Plateformes hybrides et multimodales | ||

| Autres modalités | ||

| Par application | Oncologie | |

| Neurologie | ||

| Troubles cardiovasculaires | ||

| Immunologie et maladies infectieuses | ||

| Troubles métaboliques | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Établissements académiques et de recherche | ||

| Organisations de recherche sous contrat | ||

| Laboratoires gouvernementaux et à but non lucratif | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'imagerie préclinique ?

La taille du marché de l'imagerie préclinique s'élève à 4,67 milliards USD en 2026.

Quelle modalité connaît la croissance la plus rapide ?

Les plateformes hybrides et multimodales se développent à un CAGR de 9,43 % entre 2026 et 2031.

Pourquoi les CRO gagnent-ils des parts de marché ?

Les entreprises pharmaceutiques externalisent l'imagerie vers les CRO pour accéder à des équipements spécialisés et à une expertise réglementaire, entraînant un CAGR de 11,34 % pour les revenus des CRO.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un CAGR de 9,16 % jusqu'en 2031 en raison de l'expansion des infrastructures de recherche et de la hausse des budgets de R&D.

Comment l'IA influence-t-elle l'imagerie préclinique ?

L'IA réduit le temps de traitement des images jusqu'à 70 % et permet la découverte de biomarqueurs inter-modalités, améliorant la vitesse des études et leur reproductibilité.

Quels obstacles financiers limitent une adoption plus large ?

Les systèmes d'IRM à champ élevé peuvent dépasser 1 million USD avec des contrats de service annuels pouvant atteindre 114 000 USD, ce qui pousse de nombreux petits instituts à s'appuyer sur des centres d'imagerie partagés.

Dernière mise à jour de la page le: