Taille et part du marché de l'imagerie diagnostique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

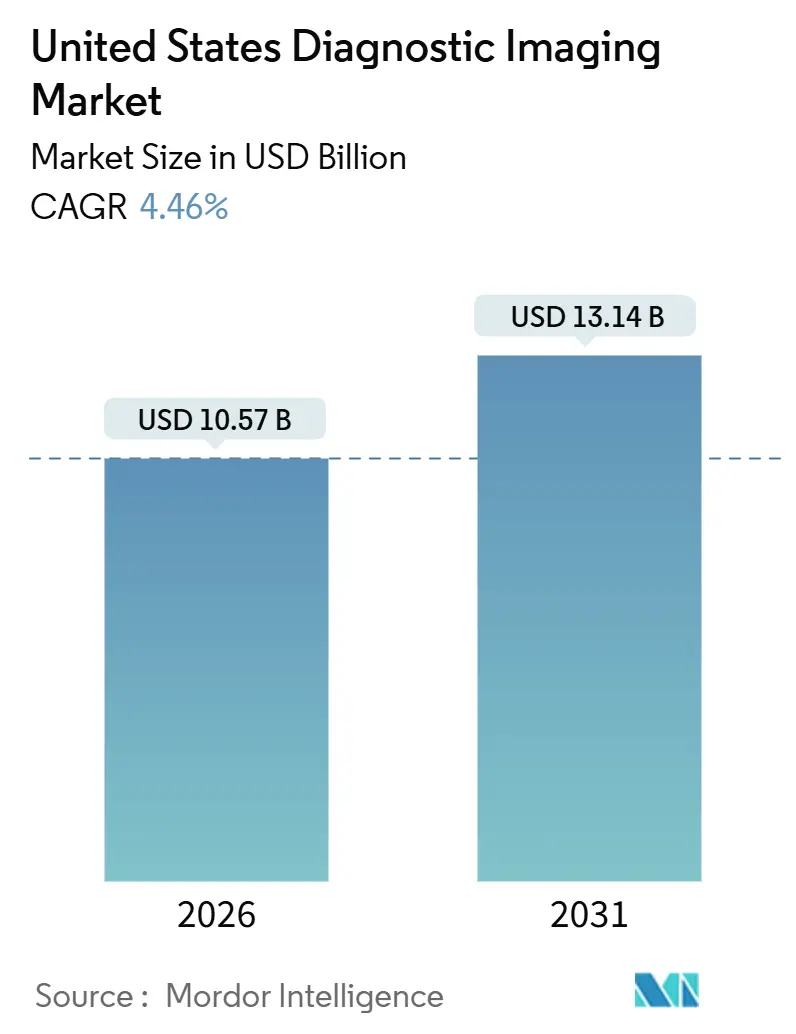

| Taille du Marché (2026) | 10.57 Milliards de dollars |

| Taille du Marché (2031) | 13.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

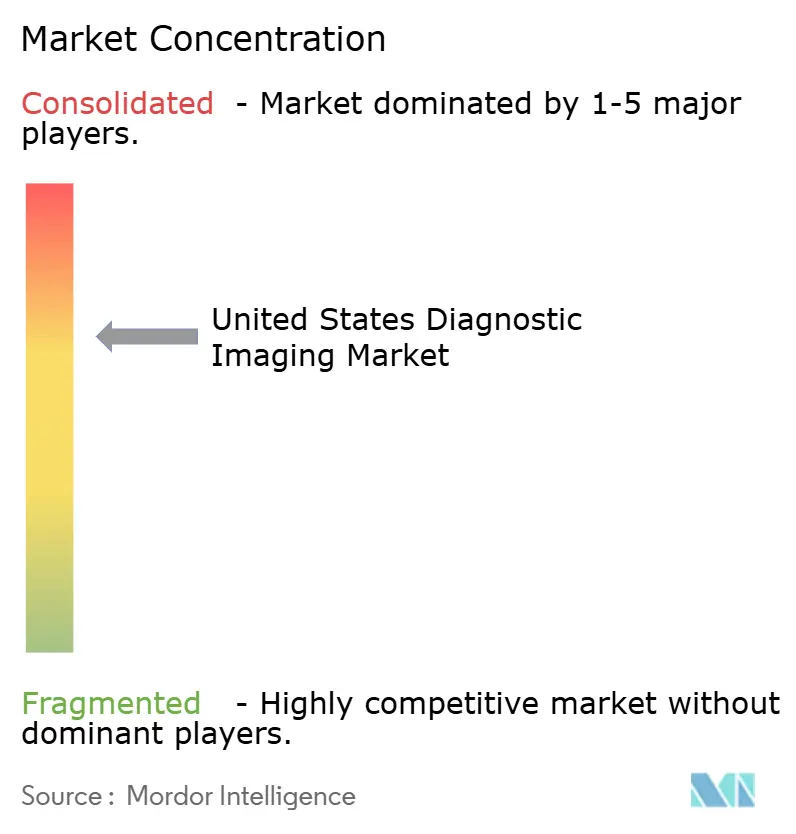

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie diagnostique aux États-Unis par Mordor Intelligence

La taille du marché de l'imagerie diagnostique aux États-Unis est estimée à 10,57 milliards USD en 2026, et devrait atteindre 13,14 milliards USD d'ici 2031, à un TCAC de 4,46 % pendant la période de prévision (2026-2031).

La demande soutenue provient du vieillissement de la population, des évolutions impulsées par les payeurs vers les environnements ambulatoires et de l'adoption rapide de l'intelligence artificielle, qui prend déjà en charge l'interprétation d'un quart des examens avancés. Des programmes fédéraux tels que Cancer Moonshot 2.0 et l'ARPA-H injectent collectivement 35 millions USD dans des projets pilotes d'imagerie de précision, tandis que les incitations au remboursement récompensent les protocoles à faible dose et fondés sur la valeur. Les hôpitaux prolongent les cycles de vie des équipements de sept à dix ans pour préserver leurs marges après les réductions de paiements neutres selon le site, mais continuent de concéder des licences pour les PACS en nuage et les algorithmes de triage afin de pallier une pénurie imminente de 35 600 radiologues [ACR.ORG]. La consolidation caractérise le matériel informatique, mais le secteur des logiciels reste fragmenté, les fournisseurs de solutions ponctuelles s'assurant des contrats de niche au sein des PACS existants.

Points clés du rapport

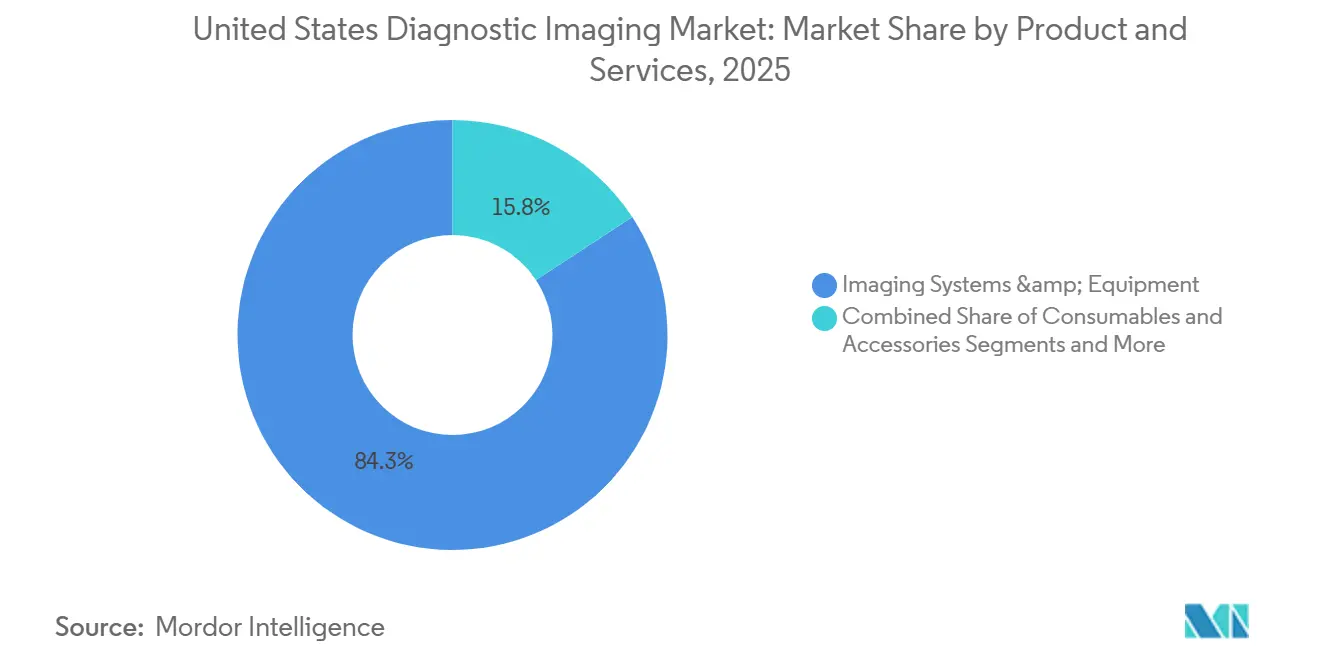

- Par produits et services, les systèmes et équipements d'imagerie ont contrôlé 84,25 % des revenus en 2025, tandis que les logiciels et services progressent à un TCAC de 16,73 % jusqu'en 2031, soit le rythme le plus rapide du marché de l'imagerie diagnostique aux États-Unis.

- Par application, la cardiologie était en tête avec 33,63 % de la part des procédures en 2025 ; la neurologie et les maladies neurodégénératives devraient s'étendre à un TCAC de 15,18 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 68,26 % des dépenses en 2025, tandis que les centres chirurgicaux ambulatoires affichent la croissance la plus élevée à un TCAC de 13,32 % jusqu'en 2031.

- Par technologie, les plateformes conventionnelles détenaient 84,13 % de la part du marché de l'imagerie diagnostique aux États-Unis en 2025, tandis que les systèmes à intelligence artificielle intégrée progressent à un TCAC de 13,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'imagerie diagnostique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'intelligence artificielle pour les flux de travail et l'interprétation des images | +0.8% | National, concentré dans les centres médicaux universitaires et les grands réseaux de soins intégrés | Moyen terme (2-4 ans) |

| Déplacement des volumes d'imagerie vers les environnements ambulatoires et les centres de soins ambulatoires | +0.9% | National, plus rapide au Texas, en Arizona et en Floride | Court terme (≤ 2 ans) |

| Pénétration rapide des systèmes d'échographie/radiographie X portables et portatifs | +0.5% | Comtés ruraux et mal desservis à l'échelle nationale | Moyen terme (2-4 ans) |

| Extension des paiements neutres selon le site des CMS favorisant les sites d'imagerie à moindre coût | +0.7% | Populations bénéficiant de Medicare et de Medicare Advantage | Court terme (≤ 2 ans) |

| Incitations au remboursement pour l'imagerie à faible dose et fondée sur la valeur | +0.4% | National | Long terme (≥ 4 ans) |

| Investissements fédéraux dans les diagnostics du cancer et des maladies neurodégénératives | +0.3% | Centres désignés par les NIH et pôles de l'ARPA-H | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'intelligence artificielle pour les flux de travail et l'interprétation des images

Les autorisations de la FDA pour les algorithmes de radiologie ont atteint 87 en 2024, soit une hausse de 40 % par rapport à 2023. Les systèmes de santé déploient ces outils pour réorienter le temps des radiologues vers des cas interventionnels à plus haute valeur ajoutée. La plateforme de triage d'Aidoc réduit le délai entre l'admission et le diagnostic dans les protocoles d'accident vasculaire cérébral de 30 %.[1]Aidoc, "Ochsner Stroke Data One-Pager," Aidoc, aidoc.com L'intégration demeure un obstacle, car les PACS hérités nécessitent des API personnalisées et les hôpitaux communautaires manquent d'équipes en informatique médicale pour valider les résultats localement. La FDA exige désormais des indicateurs de performance stratifiés selon les données démographiques, une modification qui allonge les dépôts mais favorise les fournisseurs intégrant l'intelligence artificielle directement dans les scanners. En conséquence, les fabricants de plateformes regroupent les algorithmes avec le matériel, créant des coûts de changement qui découragent la défection et étendent la portée du marché de l'imagerie diagnostique aux États-Unis.[2]GE HealthCare, "CareIntellect," GE HealthCare, gehealthcare.com

Déplacement des volumes d'imagerie vers les environnements ambulatoires et les centres de soins ambulatoires

Les centres chirurgicaux ambulatoires fournissent l'imagerie à un coût par examen inférieur de 30 à 40 % à celui des services externes des hôpitaux, ce qui attire les orientations de Medicare Advantage et génère un TCAC de 13,32 % jusqu'en 2031. L'extension des paiements neutres selon le site en 2025 a réduit un écart de marge de 300 USD par IRM lombaire à environ 50 USD, pesant sur l'économie hospitalière. Les centres indépendants réalisent désormais 22 % des examens d'imagerie non hospitaliers, contre 18 % en 2020, avec une croissance la plus forte dans les États ayant abrogé les lois sur les certificats de besoin. Les hôpitaux réagissent en convertissant leurs cliniques en services hors campus, mais les CMS ont resserré les définitions de distance, rendant 8 % des sites historiques inéligibles aux tarifs hospitaliers, une évolution qui remodèle le marché de l'imagerie diagnostique aux États-Unis.

Pénétration rapide des systèmes d'échographie/radiographie X portables et portatifs

Les expéditions d'échographes portatifs ont atteint 180 000 unités en 2025, soit une hausse de 60 % depuis 2023, portée par le Butterfly iQ3 et le Vscan Air de GE HealthCare. Les sondes connectées au nuage guident le positionnement et signalent les anomalies, permettant aux équipes de soins primaires d'effectuer le triage avant de prescrire des examens formels. Les hôpitaux ruraux adoptent la radiographie X portable pour éviter les transferts de patients, réduisant les déplacements de 15 %. La parité de remboursement des CMS pour l'échographie portable a supprimé un obstacle au paiement. Des lacunes en matière de précision persistent : une étude JACR de 2024 a montré que les appareils portatifs ont manqué 12 % des petits épanchements pleuraux contre 3 % avec les systèmes sur chariot.[3]Peter E. Morris, Anne K. Kelly et Michael F. Morris, "Handheld Versus Cart-Based Ultrasound for Small Pleural Effusion Detection," Journal of the American College of Radiology, jacr.org Les nouvelles directives de la FDA imposent la transparence sur les données d'entraînement des algorithmes, élevant les normes applicables au marché de l'imagerie diagnostique aux États-Unis.

Extension des paiements neutres selon le site des CMS favorisant les sites d'imagerie à moindre coût

L'égalisation du remboursement pour 11 nouveaux codes d'imagerie en 2025 a accéléré la cession de centres détenus par des hôpitaux, les systèmes ayant vendu 14 % de leurs sites hors campus à des opérateurs tels que RadNet et Akumin. Les pré-autorisations de Medicare Advantage orientent les patients vers des réseaux préférés, augmentant les volumes des centres indépendants. Les hôpitaux tentent de préserver les frais de recours aux installations en renommant leurs cliniques, mais les règles révisées des 250 yards limitent l'éligibilité. Ces évolutions redistribuent le capital et les volumes au sein du marché de l'imagerie diagnostique aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de radiologues et de techniciens | -0.6% | National, aiguë dans les zones rurales | Moyen terme (2-4 ans) |

| Cycle de validation FDA prolongé pour les algorithmes d'intelligence artificielle et les nouvelles modalités | -0.3% | National | Moyen terme (2-4 ans) |

| Nature capitalistique des systèmes IRM/tomodensitométrie haut de gamme | -0.4% | Centres indépendants et hôpitaux ruraux | Long terme (≥ 4 ans) |

| Transparence des prix et loi No-Surprises Act comprimant les marges des prestataires | -0.5% | Services externes des hôpitaux et imagerie des services d'urgence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de radiologues et de techniciens

Un écart prévisionnel de 35 600 radiologues d'ici 2034 coïncide avec 12 000 postes de techniciens non pourvus en 2025, accroissant la dépendance à la téléradiologie facturée de 75 à 150 USD par examen. L'épuisement professionnel touche 42 % des radiologues, principalement en raison de la surcharge de cas et des tâches administratives. Le triage par intelligence artificielle économise 10 à 15 % du temps de lecture, mais nécessite toujours une supervision humaine. Les plafonds des CMS sur le financement des postes de résidents persistent et les extensions du champ de pratique se heurtent à l'opposition des États, prolongeant la pénurie de main-d'œuvre qui freine le marché de l'imagerie diagnostique aux États-Unis.

Cycle de validation FDA prolongé pour les algorithmes d'intelligence artificielle et les nouvelles modalités

L'examen moyen d'un dossier 510(k) s'étend sur six mois, tandis que les voies De Novo durent 12 mois, retardant la commercialisation. Les projets de directives 2025 ajoutent des exigences de validation spécifiques aux données démographiques, allongeant encore les délais. Les petites entreprises manquent d'infrastructure réglementaire, faisant pencher l'avantage vers les acteurs établis. La désignation Breakthrough n'a bénéficié qu'à 12 dispositifs de radiologie en 2024, indiquant un soulagement limité. Ce goulot d'étranglement réduit le rythme d'innovation atteignant le marché de l'imagerie diagnostique aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les logiciels progressent à mesure que les coûts de main-d'œuvre augmentent

Les logiciels et services devraient croître à un TCAC de 16,73 %, soit le rythme le plus rapide au sein du marché de l'imagerie diagnostique aux États-Unis. Les PACS en nuage, le triage par intelligence artificielle et les abonnements à la maintenance prédictive séduisent les hôpitaux confrontés à des pénuries de main-d'œuvre. Les systèmes et équipements d'imagerie représentent encore 84,25 % des revenus de 2025, ancrés par les unités IRM et tomodensitométrie dont le coût est compris entre 500 000 et 3 millions USD. Les cycles de remplacement différés tempèrent la croissance du matériel mais augmentent les contrats de service.

La maintenance prédictive via le CareIntellect de GE HealthCare réduit les temps d'arrêt de 30 %, réduisant de 50 000 USD par an et par scanner. L'AI-Rad Companion de Siemens réduit le temps de lecture à quatre minutes, soutenant les groupes de radiologie sous-dotés en ressources. La radiographie X portable et l'échographie portatif banalisent l'imagerie d'entrée de gamme, tandis que l'expansion de la TEP soutenue par Cancer Moonshot maintient une demande haut de gamme de niche, façonnant les flux de revenus au sein du marché de l'imagerie diagnostique aux États-Unis.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : la neurologie progresse grâce aux diagnostics de la maladie d'Alzheimer

La cardiologie a capturé 33,63 % des procédures de 2025, reflétant la prévalence des maladies coronariennes et la gestion de l'insuffisance cardiaque. La neurologie, portée par les marqueurs sanguins de la maladie d'Alzheimer orientant les patients vers la TEP à l'amyloïde, devrait croître à un TCAC de 15,18 % jusqu'en 2031, soit le rythme le plus rapide du marché de l'imagerie diagnostique aux États-Unis. L'oncologie bénéficie de l'élargissement des critères de dépistage pulmonaire qui a doublé la cohorte éligible à 14,5 millions d'adultes.

L'IRM musculo-squelettique fait face à des réductions des honoraires de Medicare, poussant les centres vers des articulations à marge plus élevée. L'imagerie de la santé féminine bénéficie des recommandations abaissant l'âge de la mammographie, faisant passer l'adoption de la tomosynthèse à 75 % des sites. Le COVID long maintient la tomodensitométrie haute résolution dans les flux de travail de pneumologie. Les outils d'intelligence artificielle pour les nodules pulmonaires réduisent les faux négatifs de 20 %, mais nécessitent un financement d'intégration PACS, illustrant des vitesses d'adoption divergentes au sein du marché de l'imagerie diagnostique aux États-Unis.

Par utilisateur final : les centres ambulatoires captent les volumes électifs

Les hôpitaux ont conservé 68,26 % des dépenses en 2025, mais l'orientation des payeurs propulse les centres ambulatoires à un TCAC de 13,32 %, soit près du triple de la croissance globale. Les centres de diagnostic indépendants réalisent désormais 22 % des examens et tirent parti de structures de coûts plus faibles dans le cadre du barème des honoraires des médecins.

Les cabinets médicaux investissent dans l'imagerie interne pour générer des revenus accessoires, mais la loi Stark régit les contraintes de propriété. Les établissements de la VA dépendent de la téléradiologie pour desservir les cliniques rurales, mais accusent un retard dans le renouvellement des équipements. L'acquisition de 18 centres par RadNet en 2024-25 consolide les marchés côtiers, tandis qu'Akumin s'étend dans les États de la Sun Belt, témoignant du dynamisme concurrentiel du marché de l'imagerie diagnostique aux États-Unis.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par technologie : l'adoption de l'intelligence artificielle s'accélère malgré les frictions d'intégration

Les systèmes conventionnels dominent encore avec 84,13 % de la part de 2025, mais les plateformes à intelligence artificielle intégrée progressent à un TCAC de 13,58 %. La reconstruction IRM par apprentissage profond divise par deux le temps d'examen, augmentant le débit dans un contexte de contraintes d'effectifs. Philips superpose des guidages échographiques en temps réel, réduisant les erreurs de biopsie de 25 %.

Aidoc et RapidAI ont respectivement atteint 1 000 et 1 600 hôpitaux américains, mais ne bénéficient pas de remboursement direct, s'appuyant sur des abonnements que les systèmes de santé scrutent de près. Les cycles de validation FDA procurent un avantage aux acteurs établis, mais les entrants natifs du logiciel itèrent plus rapidement, maintenant la concurrence sur l'ensemble du marché de l'imagerie diagnostique aux États-Unis.

Analyse géographique

La migration vers les soins ambulatoires se produit à l'échelle nationale, mais est la plus prononcée au Texas, en Arizona et en Floride, où les abrogations des lois sur les certificats de besoin ont entraîné une hausse de 25 % des salles IRM et tomodensitométrie indépendantes entre 2023 et 2025. Ces États de la Sun Belt accueillent désormais le cluster le plus dense de nouveaux centres d'imagerie ambulatoire, attirant des capitaux de groupes de capital-investissement à la recherche d'avantages d'échelle sur le marché de l'imagerie diagnostique aux États-Unis.

Les comtés ruraux du Midwest peinent face à la pénurie de radiologues et dépendent des services d'échographie portable et de téléradiologie. La VA priorise les contrats de téléinterprétation dans le Montana et les Dakotas, ajoutant une redondance pour la communication des résultats critiques. Le programme POSEIDON de l'ARPA-H implante les premiers essais de TEP portable dans les cliniques d'oncologie du Kansas et de l'Iowa, bien que l'accès aux cyclotrons demeure limité.

Les pôles universitaires du Nord-Est - Massachusetts, New York, Pennsylvanie - attirent la majeure partie des subventions de recherche fédérales, concentrant les essais de tomodensitométrie à comptage de photons et les études de neuroimagerie de la maladie d'Alzheimer. Cependant, les règles de transparence des prix incitent les employeurs de ces États à orienter les examens non urgents vers des établissements moins coûteux du New Hampshire et du Delaware, redistribuant les volumes régionaux au sein du marché de l'imagerie diagnostique aux États-Unis.

Paysage concurrentiel

Siemens Healthineers, GE HealthCare et Philips contrôlent ensemble environ la moitié des revenus du matériel installé, reflétant une concentration modérée. Leur stratégie consiste à regrouper les modules d'intelligence artificielle avec les scanners, créant des coûts de changement qui dissuadent les défections. Les fournisseurs de logiciels à solution ponctuelle tels qu'Aidoc, RapidAI et Qure.ai pénètrent le marché via des intégrations PACS sans remplacement du matériel, fragmentant le niveau des algorithmes.

Butterfly Network propose des prix d'échographie à 1 999 USD, élargissant l'accès pour les cliniciens. Ezra commercialise l'IRM corps entier directement aux consommateurs à 1 800 USD, contournant les chaînes traditionnelles de référence. RadNet et Akumin poursuivent une croissance par acquisition, mutualisant les achats, la facturation et la téléradiologie. La complexité réglementaire favorise les acteurs établis : les équipes dédiées à la FDA réduisent les délais de validation de 40 % par rapport aux start-ups. Les dépôts de brevets dans le domaine de l'intelligence artificielle pour la réduction de dose ont augmenté, Siemens ayant déposé 24 demandes en 2024, signalant un leadership continu en matière de R&D.

Des espaces blancs persistent dans les salles d'interventionnel dépourvues de guidage par intelligence artificielle pour les cathéters et dans l'adoption de la mammographie 3D en milieu rural, où les centres de santé qualifiés au niveau fédéral accusent un retard. La TEP portable reste une niche compte tenu des coûts de dispositifs de 1 million USD et des obstacles en radiochimie. Dans l'ensemble, les manœuvres concurrentielles façonnent les deux pôles, matériel et logiciel, du marché de l'imagerie diagnostique aux États-Unis.

Leaders du secteur de l'imagerie diagnostique aux États-Unis

FUJIFILM Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : DeepHealth, une filiale de RadNet, a obtenu la validation de la FDA pour TechLive, permettant la supervision à distance centralisée des équipements IRM, tomodensitométrie, TEP/tomodensitométrie et échographie.

- Août 2025 : Les systèmes d'échographie MyLab A50 et MyLab A70 d'Esaote ont reçu l'approbation de la FDA, confirmant le respect des normes de performance clinique.

- Juin 2025 : Siemens Healthineers a obtenu la validation pour Magnetom Flow.Ace, une plateforme IRM 1,5 T avec circuit d'hélium fermé et extension d'application vétérinaire.

- Mars 2025 : GE HealthCare et NVIDIA ont élargi leur collaboration pour développer des applications autonomes de radiographie X et d'échographie annoncées lors du GTC 2025.

Périmètre du rapport sur le marché de l'imagerie diagnostique aux États-Unis

Conformément au périmètre du rapport, le marché de l'imagerie diagnostique aux États-Unis couvre l'imagerie diagnostique utilisée pour capturer des images de la structure interne du corps humain à l'aide de rayonnements électromagnétiques, en vue d'un diagnostic précis du patient. Elle présente de vastes applications dans divers domaines oncologiques, orthopédiques, gastro-entérologiques et gynécologiques.

Le marché de l'imagerie diagnostique aux États-Unis est segmenté par produits et services, application, utilisateur final et technologie. Par produits et services, le marché est segmenté en systèmes et équipements d'imagerie, consommables et accessoires, logiciels et services. Les systèmes et équipements d'imagerie sont encore subdivisés en radiographie X, échographie, IRM, tomodensitométrie, médecine nucléaire, mammographie, fluoroscopie et arceaux en C. Par application, le marché est segmenté en cardiologie, oncologie, neurologie, orthopédie, gastroentérologie, santé féminine et pneumologie. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic indépendants, centres chirurgicaux ambulatoires, cabinets médicaux, établissements des Anciens Combattants et établissements fédéraux, et instituts de recherche. Par technologie, le marché est segmenté en systèmes à intelligence artificielle intégrée et en systèmes conventionnels. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Systèmes et équipements d'imagerie | Radiographie X |

| Échographie | |

| Imagerie par résonance magnétique (IRM) | |

| Tomodensitométrie (TDM) | |

| Médecine nucléaire | |

| Mammographie | |

| Fluoroscopie et arceaux en C | |

| Consommables et accessoires | |

| Logiciels et services |

| Cardiologie |

| Oncologie |

| Neurologie et maladies neurodégénératives |

| Orthopédie et appareil locomoteur |

| Gastroentérologie et hépatologie |

| Santé féminine et obstétrique/gynécologie |

| Pneumologie et imagerie thoracique |

| Hôpitaux |

| Centres de diagnostic indépendants |

| Centres chirurgicaux ambulatoires |

| Cabinets médicaux et cliniques |

| Établissements des Anciens Combattants et établissements fédéraux |

| Instituts de recherche et organisations de recherche sous contrat |

| Systèmes à intelligence artificielle intégrée |

| Systèmes conventionnels |

| Par produits et services | Systèmes et équipements d'imagerie | Radiographie X |

| Échographie | ||

| Imagerie par résonance magnétique (IRM) | ||

| Tomodensitométrie (TDM) | ||

| Médecine nucléaire | ||

| Mammographie | ||

| Fluoroscopie et arceaux en C | ||

| Consommables et accessoires | ||

| Logiciels et services | ||

| Par application | Cardiologie | |

| Oncologie | ||

| Neurologie et maladies neurodégénératives | ||

| Orthopédie et appareil locomoteur | ||

| Gastroentérologie et hépatologie | ||

| Santé féminine et obstétrique/gynécologie | ||

| Pneumologie et imagerie thoracique | ||

| Par utilisateur final | Hôpitaux | |

| Centres de diagnostic indépendants | ||

| Centres chirurgicaux ambulatoires | ||

| Cabinets médicaux et cliniques | ||

| Établissements des Anciens Combattants et établissements fédéraux | ||

| Instituts de recherche et organisations de recherche sous contrat | ||

| Par technologie | Systèmes à intelligence artificielle intégrée | |

| Systèmes conventionnels |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'imagerie diagnostique aux États-Unis ?

La taille du marché de l'imagerie diagnostique aux États-Unis est de 10,57 milliards USD en 2026 et devrait atteindre 13,14 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

L'imagerie en neurologie et maladies neurodégénératives affiche le TCAC le plus élevé à 15,18 % jusqu'en 2031, portée par les diagnostics de la maladie d'Alzheimer.

Comment les règles de paiements neutres selon le site affectent-elles les prestataires ?

Les CMS ont égalisé le remboursement pour des codes d'imagerie supplémentaires en 2025, comprimant les marges hospitalières et accélérant le déplacement des volumes vers les centres indépendants.

Quel rôle joue l'intelligence artificielle dans la croissance de l'imagerie ?

Les algorithmes validés par la FDA assistent déjà un quart des examens avancés et génèrent un TCAC de 13,58 % pour les systèmes à intelligence artificielle intégrée, notamment dans le triage et la reconstruction d'images.

Pourquoi les appareils d'échographie portatifs gagnent-ils du terrain ?

Les unités dont le prix est inférieur à 10 000 USD permettent l'imagerie au point de soins dans les environnements de soins primaires et ruraux, réduisant les transferts de patients et élargissant l'accès.

Dernière mise à jour de la page le: