Taille et part du marché de l'imagerie mammaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.73 Milliards de dollars |

| Taille du Marché (2031) | 9.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

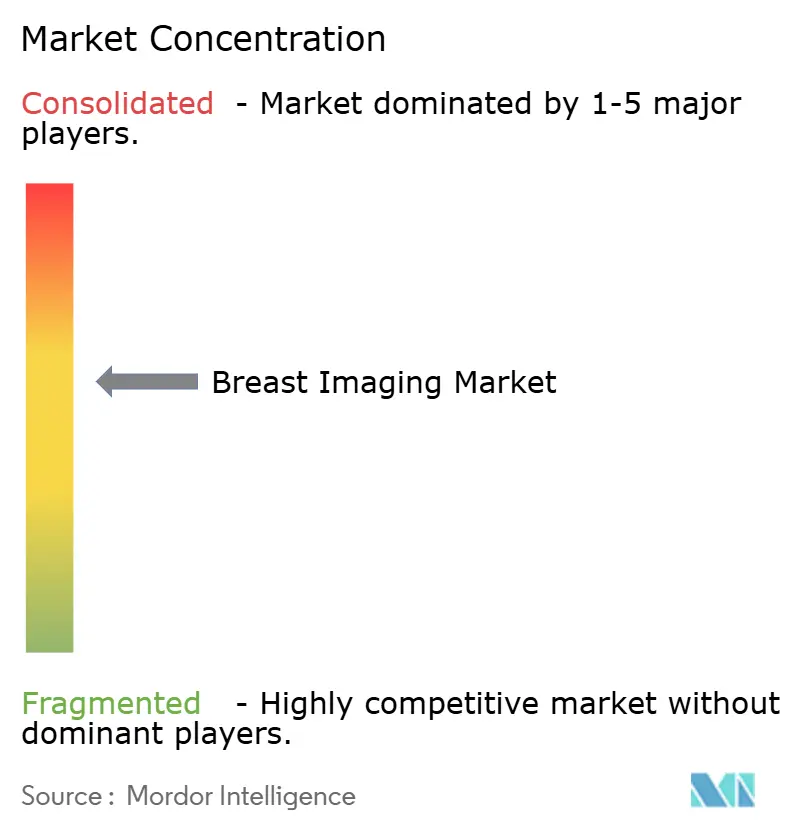

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie mammaire par Mordor Intelligence

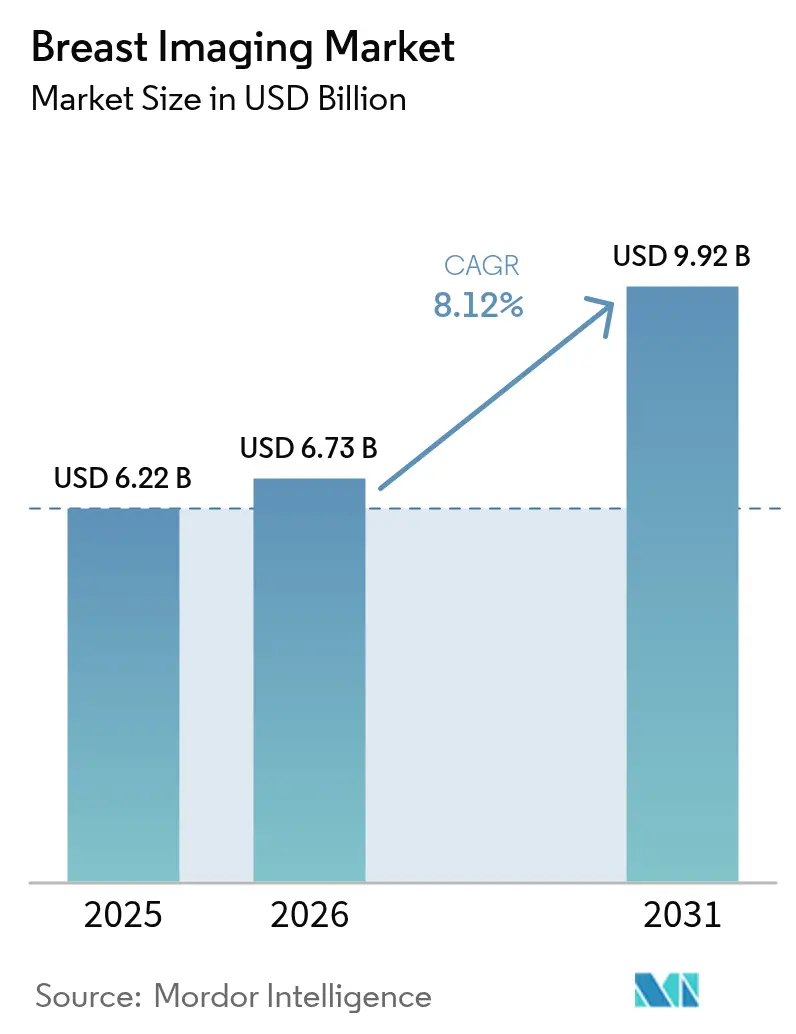

La taille du marché de l'imagerie mammaire en 2026 est estimée à 6,73 milliards USD, en hausse par rapport à la valeur de 2025 de 6,22 milliards USD, avec des projections pour 2031 atteignant 9,92 milliards USD, progressant à un TCAC de 8,12 % sur la période 2026-2031. La croissance découle de l'adoption généralisée de l'IA qui accélère les temps de lecture, de l'évolution des réglementations de la loi sur les normes de qualité en mammographie (MQSA) de la FDA imposant des notifications relatives à la densité mammaire, et d'un glissement progressif vers le dépistage tridimensionnel. Les hôpitaux restent le socle de la prestation de services, mais les centres d'imagerie ambulatoires se développent rapidement à mesure que les payeurs orientent les soins vers des environnements moins coûteux et que les patients recherchent la commodité. La hausse des volumes de procédures amplifie également l'urgence des pénuries de personnel et des lacunes en matière de cybersécurité, qui influencent toutes deux les critères d'achat de nouveaux équipements. Sur le plan régional, l'Amérique du Nord conserve sa position de leader, mais l'Asie-Pacifique génère les revenus supplémentaires les plus importants grâce au déploiement de programmes de dépistage financés par les gouvernements et à l'expansion de la classe moyenne. L'intensité concurrentielle se renforce à mesure que les fournisseurs établis associent leur puissance matérielle à des algorithmes propriétaires, tandis que les spécialistes de l'IA de plus petite taille se taillent des niches à forte valeur ajoutée dans les flux de travail.

Principaux enseignements du rapport

- Par technique d'imagerie, la mammographie représentait 38,12 % de la part de marché de l'imagerie mammaire en 2025, tandis que la mammographie 3D/tomosynthèse numérique du sein (TNS) devrait progresser à un TCAC de 12,38 % jusqu'en 2031.

- Par technologie, les systèmes ionisants représentaient 61,74 % du chiffre d'affaires en 2025 ; les modalités non ionisantes devraient croître à un TCAC de 10,29 % jusqu'en 2031.

- Par stade de prise en charge, le dépistage a généré 53,16 % de la taille du marché de l'imagerie mammaire en 2025, tandis que les applications interventionnelles connaissent la croissance la plus rapide avec un TCAC de 10,21 %.

- Par utilisateur final, les hôpitaux détenaient 61,95 % du marché en 2025 ; les centres d'imagerie diagnostique enregistrent le taux de croissance le plus élevé avec un TCAC de 11,28 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,98 % du chiffre d'affaires 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 10,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'imagerie mammaire*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du cancer du sein | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide de la mammographie 3D/TNS | +2.1% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'analyse d'images assistée par IA améliore l'efficacité des flux de travail | +1.5% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion de l'échographie portable et portative pour le dépistage à distance | +0.9% | Asie-Pacifique en cœur de cible, débordement vers le Moyen-Orient et l'Afrique et les marchés ruraux | Moyen terme (2-4 ans) |

| Lois gouvernementales imposant des notifications relatives à la densité mammaire | +1.2% | Amérique du Nord en priorité, expansion vers l'UE | Court terme (≤ 2 ans) |

| Déploiement rapide de la mammographie avec rehaussement du contraste (MRC) | +0.8% | Mondial, avec concentration dans les centres spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer du sein

Une population féminine à risque en expansion soutient la demande d'imagerie avancée. L'American Cancer Society prévoit 310 720 nouveaux cas invasifs et 42 250 décès aux États-Unis en 2024, renforçant la valeur du dépistage précoce.[1]American Cancer Society, "Cancer Facts & Figures 2024," cancer.org L'incidence augmente le plus rapidement en Europe de l'Est, tandis que la hausse de l'obésité et l'âge plus tardif à la première naissance élargissent la cohorte de dépistage dans les économies émergentes. Le vieillissement démographique amplifie les volumes car le risque augmente fortement après la ménopause, incitant les planificateurs à accroître les capacités et à passer à des outils de plus haute sensibilité. Le dépistage régulier améliore la survie à cinq ans, et les payeurs le considèrent de plus en plus comme une mesure d'économie plutôt que comme une dépense discrétionnaire.

Adoption rapide de la mammographie 3D/TNS

La tomosynthèse numérique du sein réduit les artefacts de chevauchement tissulaire et diminue les rappels faux positifs jusqu'à 15 %. Les lignes directrices actualisées de l'UE recommandent la TNS pour le dépistage de routine, ce qui entraîne le remplacement en masse des appareils 2D dans les parcs publics. Les prestataires aux États-Unis continuent de moderniser leurs équipements malgré les réductions des tarifs Medicare, car la TNS attire la préférence des patients et atténue le risque médico-légal. Associée à des algorithmes de triage, la TNS raccourcit le temps d'interprétation et augmente le débit, permettant aux centres d'équilibrer un remboursement unitaire plus faible avec un nombre d'examens quotidiens plus élevé.

L'analyse d'images assistée par IA améliore l'efficacité des flux de travail

Les pénuries de radiologues laissent plus de 1 400 postes d'imagerie mammaire vacants aux États-Unis en 2025. Les algorithmes fournis via le cloud signalent désormais les régions suspectes, stratifient le risque et remplissent automatiquement les rapports structurés. L'acquisition d'iCAD par RadNet pour 48 millions USD en 2024 souligne la valeur concurrentielle de la possession de pipelines d'IA différenciés.[2]RadNet Inc., "RadNet Completes Acquisition of iCAD," radnet.com Les règles de la loi européenne sur l'intelligence artificielle allongent les cycles de certification, mais une réglementation uniforme promet une échelle paneuropéenne une fois l'autorisation obtenue. Les établissements adoptent des modèles d'abonnement pour accéder à des améliorations logicielles continues sans nouvelle dépense en capital.

L'échographie portable et portative élargit l'accès

Les sondes portatives, dont le prix est bien inférieur à celui des systèmes sur chariot, atteignent les cliniques communautaires, les camionnettes mobiles et les cabinets de soins primaires où les salles fixes sont rares. Pendant l'urgence liée à la COVID-19, ces appareils ont préservé la continuité du dépistage tout en limitant les visites à l'hôpital. Le téléchargement dans le cloud permet aux spécialistes des villes de lire les examens réalisés en milieu rural, comblant les inégalités d'accès et soutenant la croissance du marché de l'imagerie mammaire dans les zones à faibles ressources. La résolution des images reste inférieure à celle des échographes haut de gamme, ce qui limite leur utilisation dans les bilans diagnostiques complexes, mais les fabricants améliorent la largeur de bande des sondes et la réduction du bruit assistée par IA à chaque génération.

Analyse de l'impact des freins sur le marché de l'imagerie mammaire*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des systèmes de tomosynthèse numérique du sein | -1.4% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de radiologues sous-spécialisés dans les marchés émergents | -1.1% | Asie-Pacifique, Moyen-Orient et Afrique, et marchés ruraux à l'échelle mondiale | Long terme (≥ 4 ans) |

| Risques de cybersécurité pour les modalités d'imagerie connectées au cloud | -0.8% | Mondial, avec concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Remboursement limité par des tiers pour les modalités avancées d'imagerie mammaire | -1.6% | Amérique du Nord en priorité, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes de TNS

Les scanners complets sont proposés entre 400 000 et 600 000 USD, ce qui met à rude épreuve les budgets d'investissement des sites indépendants. Des réductions successives des tarifs Medicare de 11,72 % en 2024 et de 9,67 % en 2025 érodent les calculs de retour sur investissement. Les fournisseurs répondent par des crédits de reprise et des financements basés sur l'utilisation, mais l'adoption reste à la traîne dans les régions sensibles aux prix, ralentissant le remplacement des parcs 2D vieillissants.

Pénurie de radiologues sous-spécialisés

Les plafonds de diplômés limitent les places de formation, et les départs à la retraite dépassent les nouvelles entrées, allongeant les files d'attente de lecture dans les marchés ruraux et à revenus intermédiaires. La téléinterprétation et l'IA soulagent les pics de volume, mais les cas complexes exigent toujours une expertise certifiée par un conseil. Les lacunes en matière de personnel limitent donc la pleine utilisation des capacités d'imagerie installées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'imagerie mammaire

Par technique d'imagerie :

l'évolution 3D renforce le rôle central de la mammographieLa mammographie a généré 38,12 % du chiffre d'affaires 2025, ancrant le marché de l'imagerie mammaire même si la TNS remodèle la composition des modalités. La voie de mise à niveau 3D soutient un TCAC de 12,38 % jusqu'en 2031, validé par les recommandations de dépistage de la Commission européenne qui soulignent une détection supérieure des cancers invasifs. L'échographie mammaire persiste comme principal complément, offrant une évaluation sans rayonnement dans les tissus denses et dans les cohortes à haut risque. L'imagerie par résonance magnétique (IRM) conserve son statut de référence absolue pour les populations à risque héréditaire, mais se heurte à des obstacles liés aux coûts et aux agents de contraste.

Les flux de travail de biopsie guidée par l'image s'intègrent parfaitement à l'imagerie diagnostique, rationalisant le prélèvement tissulaire sous guidage mammographique, échographique ou par IRM. Les systèmes à aspiration améliorent le rendement diagnostique et le confort du patient, tandis que les avancées en matière de pose de clips facilitent la localisation chirurgicale. L'imagerie moléculaire du sein (IMM) reste un outil ciblé de résolution de problèmes lorsque d'autres modalités donnent des résultats non concluants, bien que l'exposition aux rayonnements limite son utilisation généralisée. Les superpositions d'IA sur chaque technique améliorent la cohérence diagnostique et réduisent la variabilité inter-observateurs, intégrant davantage le soutien algorithmique dans la pratique quotidienne.

Par technologie :

les modalités non ionisantes gagnent du terrainLes plateformes ionisantes représentent encore 61,74 % des ventes mondiales, confirmant leur omniprésence dans les programmes de dépistage nationaux. Pourtant, les modalités non ionisantes affichent un TCAC de 10,29 % jusqu'en 2031, à mesure que les payeurs et les patients se tournent vers des solutions sans rayonnement. L'échographie mammaire automatisée et l'échographie de contraste s'étendent au-delà des examens portables, répondant aux préoccupations de reproductibilité et de sensibilité. Les systèmes d'IRM à haut champ poussent le niveau de détail anatomique plus haut, tandis que les protocoles abrégés réduisent le temps de table et les coûts.

L'intelligence artificielle réduit l'exposition dans les études ionisantes en optimisant les paramètres d'acquisition, et les stations de travail hybrides suggèrent une échographie de second regard pour les mammographies suspectes, combinant les deux classes technologiques. Les coûts en capital restent plus élevés pour l'IRM, mais des économies sur le cycle de vie s'accumulent grâce à une conformité réglementaire réduite en matière de rayonnements. Sur l'horizon de prévision, la concurrence sur le marché portera probablement sur la fourniture d'une puissance diagnostique avec une dose ionisante minimale ou nulle.

Par stade de prise en charge :

le dépistage domine mais l'interventionnel progresseLes programmes de dépistage ont généré 53,16 % du chiffre d'affaires 2025, prouvant que la détection précoce ancre la taille du marché de l'imagerie mammaire. Cependant, l'imagerie interventionnelle ou thérapeutique progresse à un TCAC de 10,21 %, portée par les avancées en matière d'ultrasons focalisés guidés par IRM, de planification de la radiochirurgie stéréotaxique et de navigation en temps réel lors de procédures mini-invasives. L'imagerie diagnostique se situe exactement au milieu, traduisant les rappels de dépistage en caractérisation exploitable des lésions grâce à des séquences de contraste, de diffusion ou d'élastographie.

Les cliniciens surveillent de plus en plus le traitement à l'aide de biomarqueurs d'imagerie, ajustant les schémas thérapeutiques en cours de traitement pour limiter la toxicité et améliorer les résultats. La surveillance post-procédure repose également sur des modalités haute résolution pour détecter précocement les récidives. À mesure que les liens entre détection et traitement se resserrent, les fournisseurs positionnent des plateformes intégrées couvrant le continuum plutôt que de vendre des scanners autonomes.

Par utilisateur final :

les acteurs ambulatoires accélèrentLes hôpitaux ont conservé 61,95 % de la part de chiffre d'affaires en 2025, mais les centres d'imagerie diagnostique surpassent tous les autres avec un TCAC de 11,28 %. Les payeurs favorisent ces établissements ambulatoires pour leurs frais de structure moins élevés, et les patients apprécient la rapidité de prise de rendez-vous. L'opération RadNet–iCAD illustre comment les gains de vitesse algorithmique se traduisent directement en rentabilité des centres grâce à un débit quotidien plus élevé. Les centres de chirurgie ambulatoire investissent dans des systèmes de guidage avancés afin que les chirurgiens puissent biopsier ou ablater des tumeurs sans hospitalisation, élargissant les volumes de procédures adressables.

Les hôpitaux universitaires conservent néanmoins l'avantage dans les cas complexes nécessitant une contribution multidisciplinaire, réunissant imagerie, anatomopathologie et oncologie sous un même toit. Ils jouent également le rôle d'adopteurs précoces de protocoles de recherche de pointe, préparant le terrain pour une adoption ultérieure dans les communautés. Les partenariats de téléradiologie permettent désormais aux sites de banlieue de bénéficier de l'expertise des centres-villes, estompant les frontières entre les environnements de soins et permettant au marché de l'imagerie mammaire de suivre les patients en dehors des structures traditionnelles.

Analyse géographique

Marché de l'imagerie mammaire en Amérique du Nord

L'Amérique du Nord a généré 35,98 % des revenus de 2025. Le marché de l'imagerie mammaire bénéficie des notifications fédérales obligatoires sur la densité mammaire entrées en vigueur en septembre 2024, qui stimulent la demande d'échographie complémentaire et d'IRM. L'adoption de l'IA progresse le plus rapidement ici, car les premières autorisations d'algorithmes et les financements en capital-risque soutiennent un déploiement à grande échelle. La croissance se modère toutefois, les achats de remplacement dominant une base installée saturée.

Marché de l'imagerie mammaire en Europe

L'Europe suit avec une forte pénétration du dépistage et des recommandations cliniques unifiées qui préconisent désormais la tomosynthèse numérique du sein. La loi européenne sur l'intelligence artificielle établit une voie d'approbation harmonisée, allongeant la validation mais créant à terme un marché numérique unique. Les agences de santé publique cofinancent les cycles de renouvellement, et les appels d'offres concurrentiels encouragent les remises sur volume qui élargissent l'accès aux cliniques de taille moyenne.

Marché de l'imagerie mammaire en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus élevé, à 10,61 %. Les régimes d'assurance publique en Chine financent des mammographies biennales pour des millions de femmes, tandis que l'Ayushman Bharat en Inde déploie des unités mobiles dans les villes secondaires. Les campagnes de sensibilisation de la classe moyenne et les partenariats avec des ONG internationales élargissent davantage la couverture du dépistage. Les dépenses d'investissement migrent des métropoles de premier rang vers les centres provinciaux, où l'échographie portable et l'IRM d'entrée de gamme permettent des services abordables. L'hétérogénéité réglementaire persiste, mais les incitations à la fabrication locale attirent les fournisseurs mondiaux dans des coentreprises.

Marché de l'imagerie mammaire au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retrait en termes de revenus, mais affichent une croissance régulière à un chiffre. Les États du Golfe exportateurs de pétrole acquièrent des équipements haut de gamme pour les centres publics, tandis que l'Afrique subsaharienne s'appuie sur des unités mobiles et des financements de donateurs. Le Brésil développe sa capacité de dépistage public, mais le remboursement est insuffisant, ce qui freine l'adoption généralisée de la tomosynthèse numérique du sein.

Paysage concurrentiel

Le marché de l'imagerie mammaire est modérément consolidé. Hologic, GE HealthCare et Siemens Healthineers ancrent le premier niveau, combinant détecteurs, ergonomie de statif et tableaux de bord IA intégrés. Canon Medical mise sur l'ergonomie et la réduction de dose, tandis que le système PACS à architecture ouverte de Fujifilm facilite l'intégration des algorithmes. Les entreprises axées sur l'IA telles que Lunit, Kheiron et Vara fournissent des moteurs indépendants des modalités qui se connectent au matériel concurrent, intensifiant la concurrence sur les fonctionnalités.

Les alliances stratégiques accélèrent le comblement des lacunes en matière de capacités. L'acquisition d'iCAD par RadNet sécurise des algorithmes exclusifs de détection du cancer pour son réseau de 350 sites. Volpara ajoute la stratification du risque au réseau national de SimonMed, permettant aux techniciens d'adapter les protocoles d'examen à chaque patient. Les leaders mondiaux de l'équipement courtisent ces boutiques logicielles, proposant des accords de co-commercialisation et des modèles de partage des revenus pour accélérer l'adoption.

La cybersécurité s'impose comme un facteur de différenciation après une violation des données du CMS en 2024 touchant près de 950 000 dossiers. Les fournisseurs mettent désormais en avant l'architecture zéro confiance, le chiffrement de bout en bout et la surveillance 24 h/24 et 7 j/7. Les établissements classent les audits de sécurité au même niveau que la technologie des détecteurs lors de l'émission d'appels d'offres, remodelant les critères d'achat et poussant les fournisseurs plus petits à s'associer à des prestataires de sécurité gérée.

Leaders du secteur de l'imagerie mammaire

GE Healthcare

Hologic Inc.

Siemens Healthineers

Fujifilm Holdings Corp.

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'imagerie mammaire

- Hologic

- GE Healthcare

- Siemens Healthineers

- Fujifilm Holdings Corp.

- Koninklijke Philips

- Canon

- iCAD Inc.

- Delphinus Medical Technologies

- Gamma Medica

- CMR Naviscan Corp.

- Agfa-Gevaert

- Carestream Health

- Planmed

- Aurora Imaging Technology

- Micrima Ltd.

- SonoCine Inc.

- KUB Technologies

- Bracco Imaging S.p.A.

- Paragon Biosciences (Clarix Imaging)

- Zebra Medical Vision

Développements récents dans le secteur du marché de l'imagerie mammaire

- Juillet 2025 : Penn Medicine a lancé un programme de mammographie mobile qui circulera toute l'année dans les quartiers de Philadelphie.

- Juin 2025 : L'hôpital Dharamshila Narayana Superspeciality a introduit un système de mammographie 3D et a annoncé un dépistage gratuit pour les femmes dans le cadre de l'Ayushman Bharat.

- Novembre 2024 : GE HealthCare a dévoilé le système Pristina Via lors du congrès RSNA 2024, ajoutant ergonomie et positionnement guidé par IA pour améliorer la productivité des techniciens.

Périmètre du rapport mondial sur le marché de l'imagerie mammaire

Selon le périmètre défini, l'imagerie mammaire est une sous-spécialité de la radiologie diagnostique. Elle englobe diverses procédures d'imagerie utilisant différents outils et technologies pour dépister, détecter et diagnostiquer le cancer du sein. Si un cancer est détecté, ces examens aident les médecins à identifier le type de cancer, ainsi qu'à déterminer le stade et la localisation du cancer. Le marché de l'imagerie du cancer du sein est segmenté par type de technique d'imagerie (mammographie, échographie mammaire, IRM mammaire, biopsie mammaire guidée par l'image, autres techniques d'imagerie), utilisateurs finaux (hôpitaux, centres de diagnostic, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Mammographie |

| Échographie mammaire |

| IRM mammaire |

| Biopsie mammaire guidée par l'image |

| Imagerie moléculaire du sein (IMM) |

| Technologie ionisante |

| Technologie non ionisante |

| Dépistage |

| Diagnostic |

| Interventionnel / Thérapeutique |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technique d'imagerie | Mammographie | |

| Échographie mammaire | ||

| IRM mammaire | ||

| Biopsie mammaire guidée par l'image | ||

| Imagerie moléculaire du sein (IMM) | ||

| Par technologie | Technologie ionisante | |

| Technologie non ionisante | ||

| Par stade de prise en charge | Dépistage | |

| Diagnostic | ||

| Interventionnel / Thérapeutique | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'imagerie mammaire ?

La taille du marché de l'imagerie mammaire s'élève à 6,73 milliards USD en 2026 et devrait atteindre 9,92 milliards USD d'ici 2031.

Quelle modalité connaît la croissance la plus rapide dans l'imagerie mammaire ?

La tomosynthèse numérique du sein tridimensionnelle mène la croissance avec un TCAC de 12,38 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région la plus dynamique ?

Les programmes de dépistage financés par les gouvernements, la construction de nouveaux hôpitaux et l'élargissement des cohortes de classe moyenne soutiennent un TCAC de 10,61 % en Asie-Pacifique.

Comment l'IA améliore-t-elle les flux de travail en imagerie mammaire ?

L'IA signale les lésions, place les cas suspects en tête de liste et rédige automatiquement les rapports, réduisant la charge de travail des radiologues tout en maintenant la précision.

Quels défis freinent la croissance du marché ?

Les coûts en capital élevés des équipements de TNS, les pénuries persistantes de radiologues et le resserrement des remboursements ralentissent tous le rythme d'adoption des technologies.

Dernière mise à jour de la page le: