Taille et part du marché des équipements d'imagerie diagnostique en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

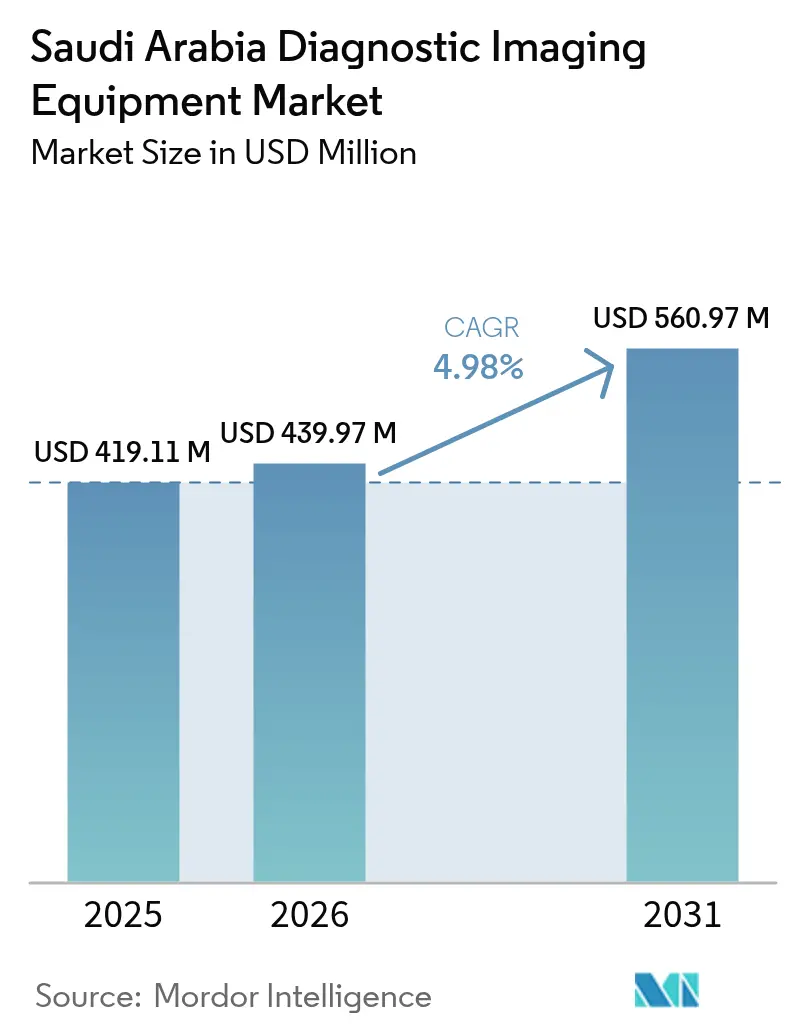

| Taille du marché de l'année de base (2025) | 419.11 Millions de dollars américains |

| Taille du Marché (2026) | 439.97 Millions de dollars américains |

| Taille du Marché (2031) | 560.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'imagerie diagnostique en Arabie Saoudite par Mordor Intelligence

La taille du marché des équipements d'imagerie diagnostique en Arabie Saoudite en 2026 est estimée à 439,97 millions USD, en progression par rapport à la valeur de 2025 de 419,11 millions USD, avec des projections pour 2031 affichant 560,97 millions USD, croissant à un CAGR de 4,98 % sur la période 2026-2031. Cette expansion reflète des entrées de capitaux régulières déclenchées par Vision 2030, la privatisation des hôpitaux publics et une demande croissante de modalités haute résolution répondant au fardeau des maladies chroniques du Royaume.[1]Source : Global Health Saudi, « Comment la Vision 2030 de l'Arabie Saoudite va transformer le secteur de la santé », globalhealthsaudi.com L'adoption continue de l'IA, l'augmentation de la pénétration de l'assurance maladie et un objectif de capacité de 84 000 lits stimulent davantage les achats d'équipements, tandis que les réseaux d'échange d'images et les initiatives d'hôpitaux virtuels accélèrent les volumes d'examens en reliant 224 établissements à des centres de radiologie centraux. Dans le même temps, le marché est confronté à des pénuries de radiologues, à des retards d'approbation des dispositifs et à des exigences en matière de cybersécurité, des facteurs qui tempèrent la trajectoire de croissance mais ouvrent également des niches pour les prestataires de téléradiologie et de flux de travail autonomes.

Principaux enseignements du rapport

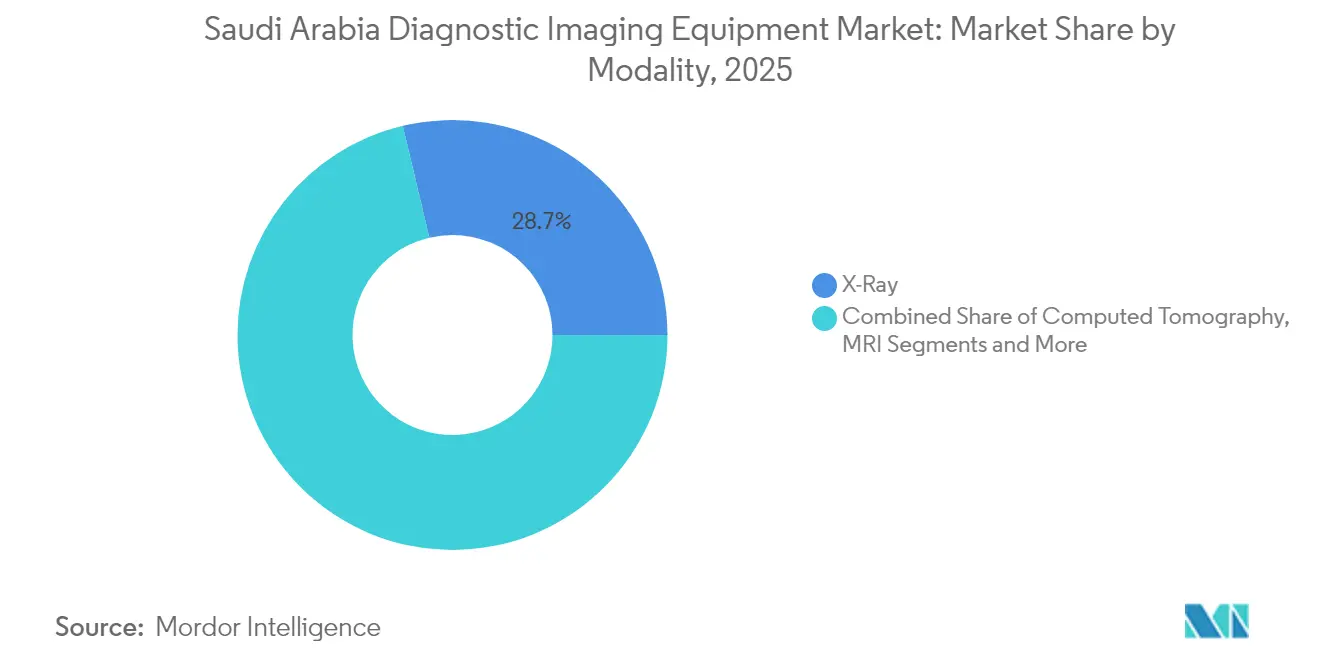

- Par modalité, la radiographie a dominé avec une part de revenus de 28,72 % du marché des équipements d'imagerie diagnostique en Arabie Saoudite en 2025, tandis que l'échographie devrait afficher un CAGR de 6,62 % jusqu'en 2031.

- Par portabilité, les systèmes fixes représentaient 80,22 % de la taille du marché des équipements d'imagerie diagnostique en Arabie Saoudite en 2025, tandis que les systèmes mobiles et portables devraient enregistrer un CAGR de 6,18 % sur la période 2026-2031.

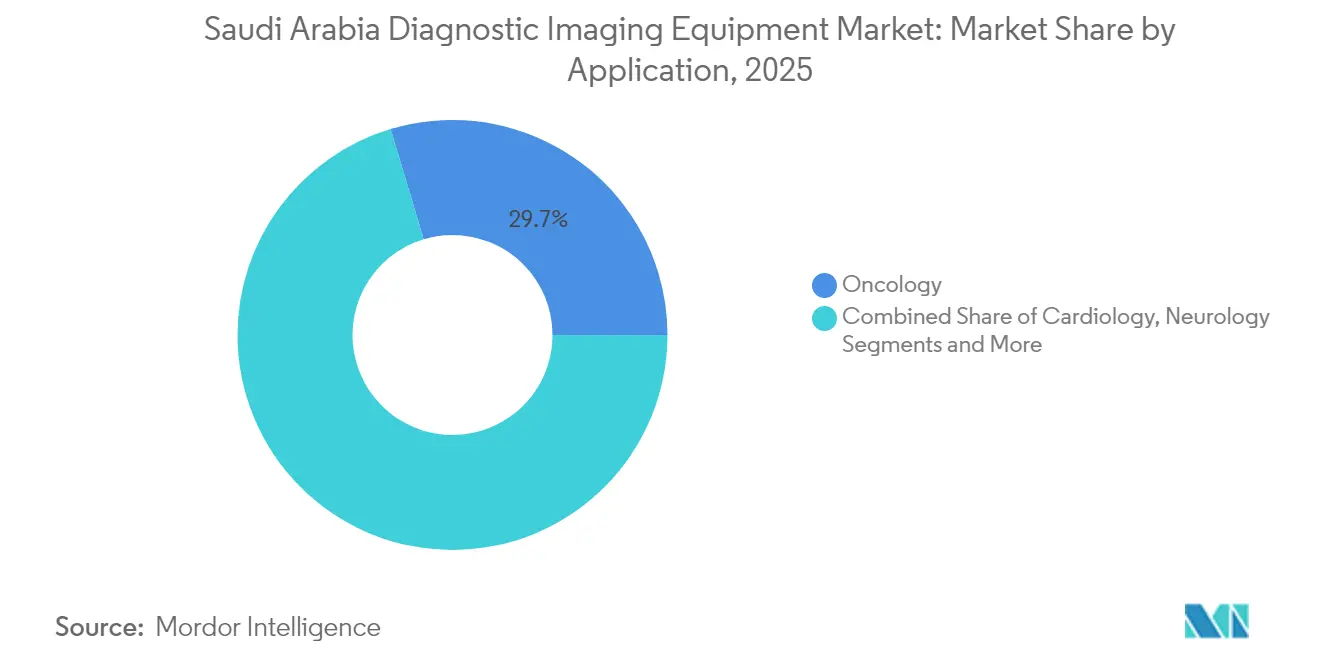

- Par application, l'oncologie a capturé 29,65 % de la part du marché des équipements d'imagerie diagnostique en Arabie Saoudite en 2025, et la cardiologie devrait croître à un CAGR de 5,96 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé 64,30 % du marché des équipements d'imagerie diagnostique en Arabie Saoudite en 2025, tandis que les centres d'imagerie diagnostique devraient se développer à un CAGR de 6,32 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements d'imagerie diagnostique en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques | +1.2% | National, avec concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Hausse des investissements dans la santé dans le cadre de la Vision 2030 du gouvernement | +1.8% | National, avec priorité à Riyad, la Province orientale et la Région occidentale | Moyen terme (2-4 ans) |

| Adoption accrue des technologies d'imagerie avancées | +0.9% | National, porté par les grandes cités médicales | Moyen terme (2-4 ans) |

| Projets d'interopérabilité nationale pour l'échange d'images | +0.6% | National, reliant plus de 224 hôpitaux | Court terme (≤ 2 ans) |

| Déploiement de l'assurance maladie privée stimulant les volumes d'examens | +0.7% | National, avec un impact plus élevé dans les établissements du secteur privé | Moyen terme (2-4 ans) |

| Flux de travail radiologiques assistés par l'IA réduisant les délais de rendu des rapports | +0.5% | Concentré dans les centres de soins tertiaires et les hôpitaux intelligents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques

Les maladies cardiovasculaires et le diabète touchent près de 70 % de la population saoudienne, générant une demande persistante pour les examens de tomodensitométrie cardiaque, d'échocardiographie et d'échographie hépatique qui sous-tendent la croissance à long terme du marché des équipements d'imagerie diagnostique en Arabie Saoudite. Les centres dédiés aux maladies chroniques à Riyad et à Djeddah acquièrent en permanence des scanners CT de gamme intermédiaire pour un débit rapide, tandis que les protocoles d'IA à l'Hôpital spécialisé du roi Faisal ont réduit le délai de traitement des IRM cardiaques de 33 % et ont été reproduits dans six établissements de soins tertiaires à l'échelle nationale. Les flottes de radiographies mobiles déployées dans le cadre des programmes de santé électronique ruraux étendent l'imagerie préventive aux provinces éloignées, créant des volumes d'examens supplémentaires qui remontent vers les centres de lecture centraux. Le vieillissement démographique vers une population projetée de 45 millions d'habitants d'ici 2030 soutient la croissance des volumes dans toutes les modalités, renforçant le cycle de renouvellement des modalités. La conformité obligatoire à la norme ISO 13485:2016 pousse les prestataires à standardiser les flux de travail de contrôle qualité à mesure que les parcs d'équipements s'élargissent.

Hausse des investissements dans la santé dans le cadre de la Vision 2030 du gouvernement

Un budget de santé publique de 66,6 milliards USD en 2025 accélère les pipelines d'approvisionnement pour les systèmes de tomodensitométrie, d'IRM et de TEP/TDM hybrides, positionnant le marché des équipements d'imagerie diagnostique en Arabie Saoudite pour une expansion annuelle à un chiffre moyen.[2]Source : BioSpectrum Asia, « NEOM remodèle fondamentalement la santé en mettant fortement l'accent sur les soins personnalisés », biospectrumasia.com La privatisation de 290 hôpitaux et de 2 300 centres de soins de santé primaires confie le pouvoir d'achat à de nouveaux opérateurs désireux de scanners prêts pour l'IA, tandis que le district des sciences de la vie de NEOM, d'une valeur de 500 milliards USD, sert de banc d'essai pour les suites de diagnostic à jumeau numérique. Les appels d'offres rationalisés menés par le NUPCO réduisent les cycles d'acquisition de plusieurs mois, et les contrats de service groupés couvrent désormais la formation, la cybersécurité et l'analyse d'optimisation des doses, réduisant le coût total de possession et accélérant l'adoption.

Adoption accrue des technologies d'imagerie avancées

Plus de vingt applications d'IA développées en interne à l'Hôpital spécialisé du roi Faisal ont établi un précédent en matière d'efficacité des flux de travail activés par algorithme que les concurrents imitent, notamment la suite AI-Sonic de GE Healthcare installée dans les nouveaux hôpitaux du Dr Sulaiman Al-Habib. Les systèmes d'échographie portable et d'IRM au chevet du patient pénètrent les unités de soins intensifs et les services d'urgence, réduisant le délai de diagnostic et libérant les suites fixes pour les études complexes. Le programme d'accréditation des fournisseurs d'IA de l'Autorité saoudienne des données et de l'intelligence artificielle renforce la confiance des acheteurs, et la convergence PACS-IA soutient le triage à la volée dans les unités d'AVC et de traumatologie. En conséquence, les dispositifs améliorés par l'IA constituent une part croissante du marché des équipements d'imagerie diagnostique en Arabie Saoudite, tandis que les scanners anciens font l'objet de mises à niveau logicielles plutôt que d'un remplacement pur et simple, ce qui étire les budgets d'investissement tout en améliorant la productivité.

Projets d'interopérabilité nationale pour l'échange d'images

L'Hôpital virtuel Seha relie 224 établissements via un visualiseur unifié qui permet aux radiologues sous-spécialistes de Riyad de lire les examens ruraux en quelques minutes, élargissant ainsi la capacité diagnostique nationale sans croissance parallèle des effectifs. Le routage sécurisé par chaîne de blocs garantit la souveraineté des données, conformément aux réformes sur les données personnelles de 2023. Les premiers adoptants signalent une réduction de 14 % de la durée de séjour aux urgences et une baisse de 6 % des examens répétés, validant l'argument économique en faveur d'une expansion supplémentaire des nœuds. L'interopérabilité facilite également la constitution de grands ensembles de données annotées qui alimentent la formation de modèles d'IA spécifiques à l'Arabie Saoudite, renforçant un cycle vertueux de demande pour les modalités natives du cloud et les analyses avancées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements d'imagerie diagnostique | -0.8% | National, avec un impact plus élevé sur les petits établissements privés | Moyen terme (2-4 ans) |

| Pénurie de radiologues et de techniciens qualifiés | -1.1% | National, avec des pénuries aiguës dans les zones rurales | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -0.4% | National, avec un accent sur les transferts de données transfrontaliers | Court terme (≤ 2 ans) |

| Retards dans les approbations de la Saudi-FDA pour les nouveaux dispositifs | -0.6% | National, affectant toutes les nouvelles introductions technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements d'imagerie diagnostique

Une unité d'IRM 3 Tesla peut dépasser 3 millions USD, tandis que les systèmes de tomodensitométrie à 128 coupes avoisinent les 2 millions USD, des dépenses qui contraignent les prestataires à faible intensité capitalistique et prolongent les cycles de retour sur investissement au sein du marché des équipements d'imagerie diagnostique en Arabie Saoudite. Les contrats de service ajoutent 8 à 12 % annuellement aux coûts de possession, et les directives sur le contenu local obligent les fabricants d'équipements d'origine à intégrer des pourcentages d'approvisionnement domestique, faisant monter les prix. Les pénuries de semi-conducteurs ont allongé les délais de livraison des réseaux de détecteurs, retardant l'installation jusqu'à six mois pour les acheteurs de niveau 2. En conséquence, les prestataires de niveau intermédiaire se tournent vers les scanners reconditionnés et les mises à niveau logicielles, une tactique qui tempère les revenus du marché à court terme mais favorise un marché secondaire pour la maintenance et les superpositions d'IA.

Pénurie de radiologues et de techniciens qualifiés

Les ratios radiologues/population sont inférieurs aux références de l'OCDE, produisant des délais d'interprétation qui créent des goulots d'étranglement dans l'utilisation des modalités, notamment pendant les saisons du Hajj où les volumes de cas augmentent fortement. Les cliniciens expatriés représentent encore plus de 90 % des spécialistes en imagerie avancée, un déséquilibre qui élève le risque de rotation du personnel et l'inflation salariale. Les cohortes de formation nationales nécessitent 2 à 4 ans pour atteindre l'éligibilité aux certifications, créant un déficit de compétences que la téléinterprétation et le triage par IA atténuent partiellement. Les pénuries de main-d'œuvre réduisent le débit et découragent les petites cliniques d'investir dans des scanners haut de gamme, inhibant le plein potentiel de revenus du marché des équipements d'imagerie diagnostique en Arabie Saoudite jusqu'à la maturation des filières de talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : La domination de la radiographie face à l'innovation en échographie

La radiographie a conservé 28,72 % de la part du marché des équipements d'imagerie diagnostique en Arabie Saoudite en 2025, ancrée par la demande en soins traumatologiques et la disponibilité universelle dans les services d'urgence publics et privés. Les salles de radiographie numérique directe existantes font l'objet de mises à niveau à panneaux plats qui augmentent le débit de 20 %, tandis que les logiciels de suivi des doses soutiennent la conformité en matière de sécurité pédiatrique. L'échographie, dont la croissance est projetée à un CAGR de 6,62 %, bénéficie de sondes portables intégrées à des tablettes 5G permettant des examens au point de soins dans les ambulances et les cliniques de terrain. Les ensembles de données d'échographie hépatique de niveau recherche assemblés à Riyad alimentent des outils locaux de quantification de la graisse hépatique par IA, élargissant les cas d'utilisation clinique.

L'expansion de l'IRM est centrée sur les installations 3 Tesla qui améliorent le diagnostic en neuro-oncologie, tandis que la tomodensitométrie bénéficie des protocoles de triage aux urgences imposant une tomodensitométrie corps entier pour les traumatismes dans les 45 minutes. Les volumes de TEP/TDM augmentent dans les centres d'oncologie qui gèrent désormais 50 000 nouveaux cas de cancer par an. Dans toutes les modalités, les couches de soutien à la décision par IA produisent des gains de temps de 25 à 40 minutes par examen, renforçant le cycle de mise à niveau sur le marché des équipements d'imagerie diagnostique en Arabie Saoudite.

Par portabilité : La base des systèmes fixes soutient l'innovation mobile

Les systèmes fixes commandent une part de marché de 80,22 % en 2025, reflétant les investissements infrastructurels substantiels dans les grandes cités médicales et les exigences techniques des modalités d'imagerie haut de gamme nécessitant des environnements d'installation dédiés. La domination des systèmes fixes s'aligne sur la stratégie du Royaume consistant à établir des centres d'excellence au sein des grands hôpitaux, où les systèmes avancés d'IRM, de tomodensitométrie et d'imagerie nucléaire offrent des capacités diagnostiques complètes pour les cas complexes.

Cependant, les systèmes mobiles et portables devraient afficher un CAGR de 6,18 % à mesure que les changements de politique orientent l'imagerie vers les cliniques communautaires. Les IRM au chevet du patient et les chariots de radiographie à batterie réduisent les risques de transport en unité de soins intensifs et libèrent des créneaux d'examen pour les patients ambulatoires programmés. Le programme Healthcare Sandbox accélère les approbations pour les prototypes portables, réduisant la commercialisation de 18 à 9 mois. Ces gains de mobilité élèvent la pénétration des examens dans les provinces du Nord, augmentant les volumes totaux d'examens et élargissant le marché des équipements d'imagerie diagnostique en Arabie Saoudite au-delà des bastions métropolitains.

Par application : Le leadership de l'oncologie cède la place à la croissance de la cardiologie

L'oncologie représentait 29,65 % des revenus de 2025, reflétant les protocoles de suivi par tomodensitométrie multiphasique, TEP et IRM intégrés dans les parcours de soins oncologiques de cinq centres spécialisés. L'adoption de la stadification tumorale basée sur la radiomique a augmenté les dépenses d'imagerie par patient, générant des revenus soutenus. La cardiologie, dont la croissance est prévue à un CAGR de 5,96 %, s'accélère à mesure que la quantification par échocardiographie assistée par IA et les outils de réserve de flux fractionnaire par tomodensitométrie obtiennent un remboursement après des évaluations positives des technologies de santé. Les initiatives contre les maladies chroniques imposent des dépistages cardiaques biennaux pour les adultes à haut risque, augmentant le nombre d'échographies et de tomodensitométries par habitant.

La neurologie reste un contributeur stable, se développant avec des unités d'AVC dédiées qui exigent une angiographie par tomodensitométrie 24h/24 et 7j/7. Les services d'orthopédie et d'imagerie d'urgence maintiennent une croissance incrémentale grâce aux cas de blessures sportives et d'accidents de la route, élargissant collectivement le mix de modalités sur le marché des équipements d'imagerie diagnostique en Arabie Saoudite. Le cadre réglementaire de l'Autorité saoudienne des aliments et des médicaments garantit que les applications d'imagerie dans toutes les spécialités médicales répondent aux normes internationales de sécurité et d'efficacité, avec une attention particulière à l'optimisation des doses de rayonnement et aux protocoles de sécurité des patients.

Par utilisateur final : La domination des hôpitaux face au défi des centres d'imagerie

Les hôpitaux ont commandé 64,30 % des revenus en 2025, portés par les réseaux publics de cités médicales tertiaires et les grands groupes privés qui regroupent l'imagerie, la chirurgie et la rééducation sous un même toit. Ces établissements négocient des contrats de service géré pluriannuels avec les fabricants d'équipements d'origine, couvrant les équipements, la formation et l'analyse par IA. Les centres d'imagerie diagnostique sont positionnés pour un CAGR de 6,32 % à mesure que les réformes de l'assurance favorisent le diagnostic ambulatoire et que les entrepreneurs déploient des services de niche tels que des suites d'imagerie réservées aux femmes.

L'introduction en bourse d'Almoosa Health finance 700 nouveaux lits et un groupe de centres d'IRM-tomodensitométrie autonomes ciblant la demande de dépistage à haut débit. Les cliniques spécialisées et de chirurgie ambulatoire adoptent des systèmes de tomodensitométrie compacts et des systèmes O-arm pour les procédures en une journée, élargissant la pénétration du marché des équipements d'imagerie diagnostique en Arabie Saoudite dans les continuums de soins. Les exigences d'accréditation de la Commission saoudienne des spécialités de santé garantissent que tous les établissements utilisateurs finaux maintiennent des normes professionnelles appropriées et une qualité d'équipement, quelle que soit la structure de propriété ou le modèle opérationnel.

Analyse géographique

Riyad et la Région centrale abritent la plupart des hôpitaux phares, captant la part du lion du marché des équipements d'imagerie diagnostique en Arabie Saoudite. Le modèle d'hôpital intelligent de l'Hôpital spécialisé du roi Faisal, intégrant plus de 20 applications d'IA en radiologie, établit la référence technologique que les établissements voisins imitent. La Province orientale enregistre la croissance des revenus la plus rapide, portée par les acquisitions stratégiques de Dallah Healthcare qui doublent la capacité en modalités à Dammam et Al-Ahsa. Les solides plans de santé de l'industrie pétrochimique à Jubail stimulent davantage la demande d'examens pour les évaluations de médecine du travail.

Le corridor Mecque-Médine de la Région occidentale connaît des pics saisonniers pendant le Hajj et la Omra, où les 1 550 lits de la Cité médicale du roi Abdallah déploient une angiographie par tomodensitométrie à haut débit pour gérer les urgences cardiaques parmi les pèlerins. Des modules d'imagerie mobile évolutifs complètent la capacité fixe pendant les semaines de pointe, avant d'être redéployés dans les cliniques rurales hors saison. Le précinct nord-ouest de NEOM émerge comme un bac à sable de santé en terrain vierge, commandant des scanners à jumeau numérique en phase initiale et des outils de visualisation en réalité augmentée qui piloteront les flux de travail d'imagerie de nouvelle génération.

Les régions du Nord et du Sud bénéficient d'alliances de télé-imagerie qui acheminent les fichiers DICOM via des dorsales 5G vers les radiologues de Riyad, réduisant les délais de traitement de 60 heures à 12 heures dans les petits hôpitaux provinciaux. Les subventions gouvernementales compensent les coûts d'installation des unités de tomodensitométrie à 16 coupes et des kits d'échographie portable dans ces zones, garantissant un accès équitable et élargissant l'empreinte nationale du marché des équipements d'imagerie diagnostique en Arabie Saoudite.

Paysage concurrentiel

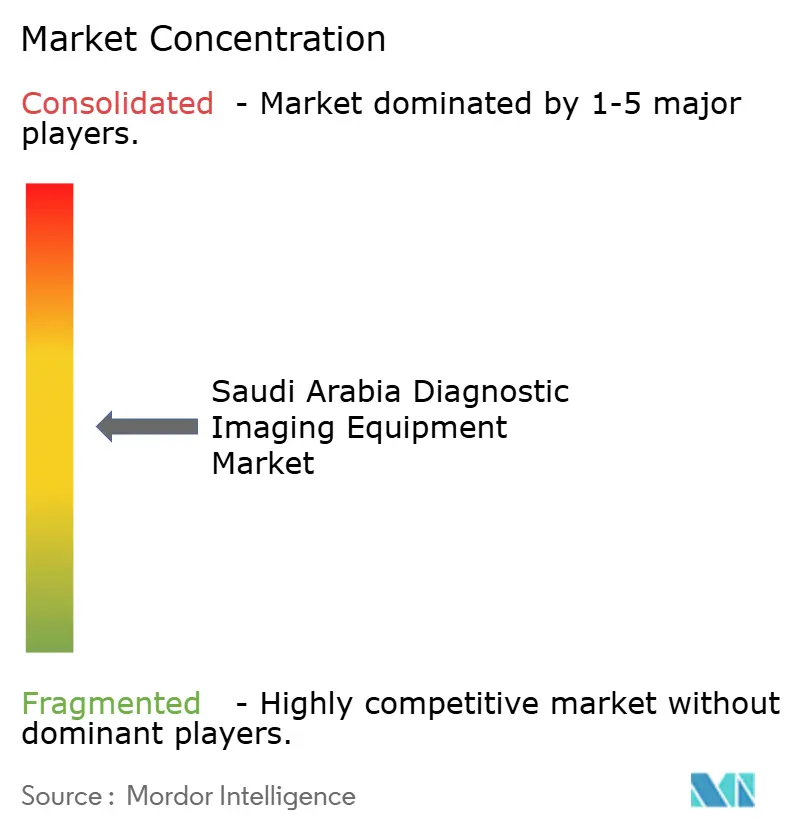

Le marché des équipements d'imagerie diagnostique en Arabie Saoudite est modérément fragmenté, GE Healthcare, Siemens Healthineers et Philips contrôlant le segment des équipements haut de gamme grâce à des portefeuilles de scanners prêts pour l'IA et des écosystèmes de services de bout en bout. L'alliance de GE Healthcare avec le Dr Sulaiman Al-Habib équipe trois nouveaux hôpitaux nationaux Hayat de plateformes d'IRM, de tomodensitométrie et d'échographie associées à des analyses de maintenance prédictive. Siemens Healthineers se concentre sur l'orchestration de la téléradiologie et la tomodensitométrie spectrale, tandis que Philips s'associe au NUPCO pour intégrer des PACS certifiés en cybersécurité dans les sites publics.

Les acteurs locaux et les fabricants d'équipements d'origine chinois en pleine ascension, notamment United Imaging, exploitent des offres de TEP/TDM et d'IRM corps entier à coût avantageux pour pénétrer les groupes hospitaliers émergents, obtenant des commandes pilotes dans les cliniques de NEOM et les hôpitaux provinciaux du ministère de la Santé. PaxeraHealth, un fournisseur américain de PACS en nuage, capture des parts de téléradiologie en optimisant les flux de travail de rapports en langue arabe, démontrant la valeur de la localisation. Pendant ce temps, la suite d'IA interne de l'Hôpital spécialisé du roi Faisal concurrence indirectement en proposant des algorithmes développés localement pour la détection des nodules pulmonaires et le scoring de la densité mammaire, soulignant l'importance de la propriété intellectuelle logicielle dans le positionnement sur le marché.

Les nouveaux entrants font face à des exigences strictes de la Saudi-FDA pour les dispositifs de classe D, mais le programme Healthcare Sandbox accélère les déploiements de preuve de concept, comme en témoignent les pilotes d'IRM au chevet du patient de Hyperfine à Taïf et Tabuk. Les réseaux de maintenance et la conformité à la surveillance post-commercialisation différencient de plus en plus les fournisseurs, compte tenu de l'application de la norme ISO 13485:2016 et de l'accent croissant mis sur la disponibilité des dispositifs. Dans l'ensemble, la rivalité entre fournisseurs s'intensifie autour de propositions de valeur axées sur les flux de travail plutôt que sur de simples spécifications matérielles, remodelant la dynamique concurrentielle sur le marché des équipements d'imagerie diagnostique en Arabie Saoudite.

Leaders du secteur des équipements d'imagerie diagnostique en Arabie Saoudite

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le Programme saoudien de développement et de reconstruction du Yémen équipe l'Hôpital général de Marib du premier scanner IRM de la province, élargissant la capacité diagnostique transfrontalière.

- Octobre 2024 : GE Healthcare s'associe aux Hôpitaux nationaux Hayat pour équiper trois établissements à Muhayl Aseer, Baysh et Buraida de lignes de tomodensitométrie, d'IRM et d'échographie, améliorant l'accès régional.

- Janvier 2024 : GE Healthcare s'engage à fournir des solutions complètes d'imagerie et de soins aux patients dans tous les sites du Dr Sulaiman Al-Habib, consolidant un contrat d'équipement géré pluriannuel.

Périmètre du rapport sur le marché des équipements d'imagerie diagnostique en Arabie Saoudite

Selon le périmètre de ce rapport, l'imagerie diagnostique décrit diverses techniques permettant de visualiser l'intérieur du corps afin d'aider à déterminer les causes d'une maladie ou d'une blessure et à confirmer un diagnostic. Ces systèmes sont utilisés pour visualiser le corps afin d'obtenir un diagnostic correct et de déterminer les soins futurs.

Le marché des équipements d'imagerie diagnostique en Arabie Saoudite est segmenté par modalité (IRM, tomodensitométrie, échographie, radiographie, imagerie nucléaire, fluoroscopie et mammographie), applications (cardiologie, oncologie, neurologie, orthopédie, gastroentérologie, gynécologie et autres applications), et utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux).

Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| IRM | Bas champ (< 1,5 T) |

| Standard (1,5–3 T) | |

| Haut champ (3 T et plus) | |

| Tomodensitométrie | ≤ 64 coupes |

| Plus de 64 coupes | |

| Échographie | Sur chariot |

| Portable/Manuel | |

| Radiographie | Analogique |

| Numérique | |

| Imagerie nucléaire | TEP |

| TEMP | |

| Autres modalités (mammographie, fluoroscopie, etc.) |

| Systèmes fixes |

| Systèmes mobiles et portables |

| Cardiologie |

| Oncologie |

| Neurologie |

| Orthopédie |

| Gastroentérologie |

| Gynécologie et obstétrique |

| Médecine d'urgence |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Cliniques spécialisées et de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Par modalité | IRM | Bas champ (< 1,5 T) |

| Standard (1,5–3 T) | ||

| Haut champ (3 T et plus) | ||

| Tomodensitométrie | ≤ 64 coupes | |

| Plus de 64 coupes | ||

| Échographie | Sur chariot | |

| Portable/Manuel | ||

| Radiographie | Analogique | |

| Numérique | ||

| Imagerie nucléaire | TEP | |

| TEMP | ||

| Autres modalités (mammographie, fluoroscopie, etc.) | ||

| Par portabilité | Systèmes fixes | |

| Systèmes mobiles et portables | ||

| Par application | Cardiologie | |

| Oncologie | ||

| Neurologie | ||

| Orthopédie | ||

| Gastroentérologie | ||

| Gynécologie et obstétrique | ||

| Médecine d'urgence | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Cliniques spécialisées et de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements d'imagerie diagnostique en Arabie Saoudite en 2026 ?

Il s'établit à 439,97 millions USD, avec une prévision d'atteindre 560,97 millions USD d'ici 2031 à un CAGR de 4,98 %.

Quelle modalité d'imagerie détient la part la plus élevée aujourd'hui ?

La radiographie conserve la tête avec 28,72 % des revenus de 2025.

Quelle est l'application d'imagerie à la croissance la plus rapide jusqu'en 2031 ?

La cardiologie devrait progresser à un CAGR de 5,96 %, soutenue par les programmes de dépistage cardiaque préventif.

Pourquoi les systèmes d'imagerie mobile gagnent-ils du terrain ?

Les unités portables soutiennent la sensibilisation en milieu rural et le diagnostic au point de soins, générant un CAGR de 6,18 % dans le segment des systèmes mobiles.

Comment Vision 2030 influence-t-elle la demande en équipements ?

Le budget santé de 66,6 milliards USD du plan et la poussée de privatisation des hôpitaux stimulent les achats massifs de scanners dans les établissements publics et privés.

Quels défis limitent la croissance à court terme ?

Les coûts élevés des équipements et la pénurie de radiologues qualifiés réduisent l'utilisation et ralentissent l'expansion malgré de solides moteurs de demande.

Dernière mise à jour de la page le: