Taille et part du marché du chocolat au lait

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 95.31 Milliards de dollars |

| Taille du Marché (2031) | 121.29 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 4.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

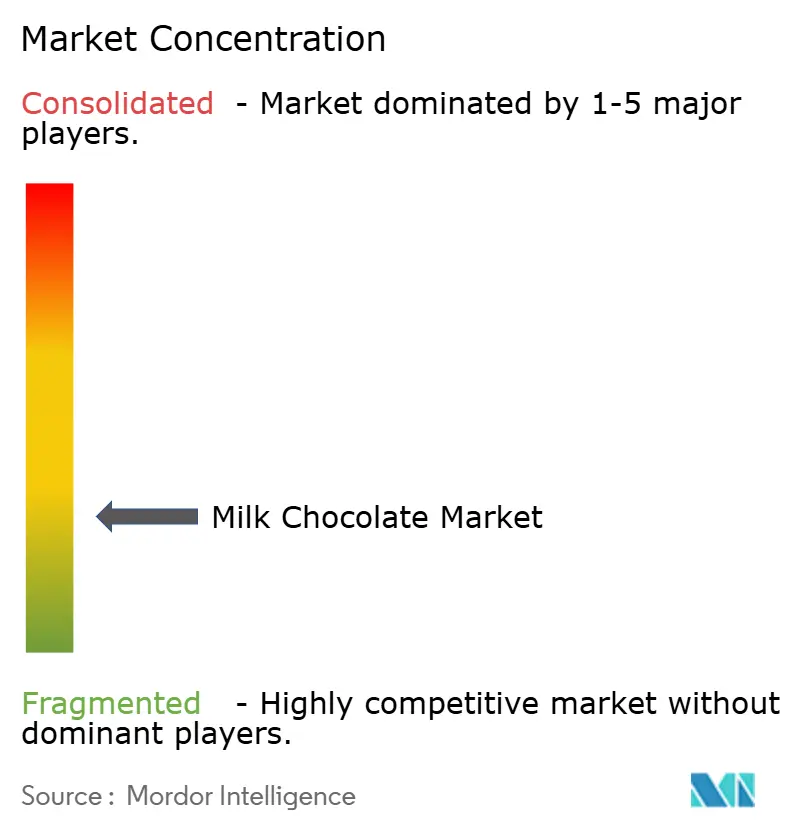

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat au lait par Mordor Intelligence

La taille du marché du chocolat au lait devrait passer de 90,82 milliards USD en 2025 à 95,31 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 121,29 milliards USD d'ici 2031, avec un CAGR de 4,94 % sur la période 2026-2031. Le marché est porté par une demande croissante de produits premium issus d'un approvisionnement durable. L'évolution des tendances de consommation, telles que la snackification, les cadeaux saisonniers et l'essor du commerce en ligne, transforme les formats de produits et les stratégies de distribution. Les fabricants gèrent ces évolutions de manière stratégique en équilibrant les efforts de reformulation et le maintien de la valeur de la marque afin de protéger les marges bénéficiaires. Toutefois, le secteur fait face à d'importantes pressions sur les coûts liées à la volatilité des prix du cacao, aggravées par des perturbations de la chaîne d'approvisionnement en Afrique de l'Ouest et des exigences réglementaires plus strictes en matière de réduction du sucre et de conformité à la lutte contre la déforestation. La préférence croissante pour les formats à portion contrôlée et les produits artisanaux reflète l'évolution des modes de vie des consommateurs, tandis que les politiques fiscales telles que les taxes sur le sucre devraient stimuler davantage l'innovation produit et la reformulation. Ces facteurs mettent collectivement en lumière un secteur qui s'adapte à la fois aux exigences des consommateurs et aux défis structurels de la chaîne d'approvisionnement.

Principaux enseignements du rapport

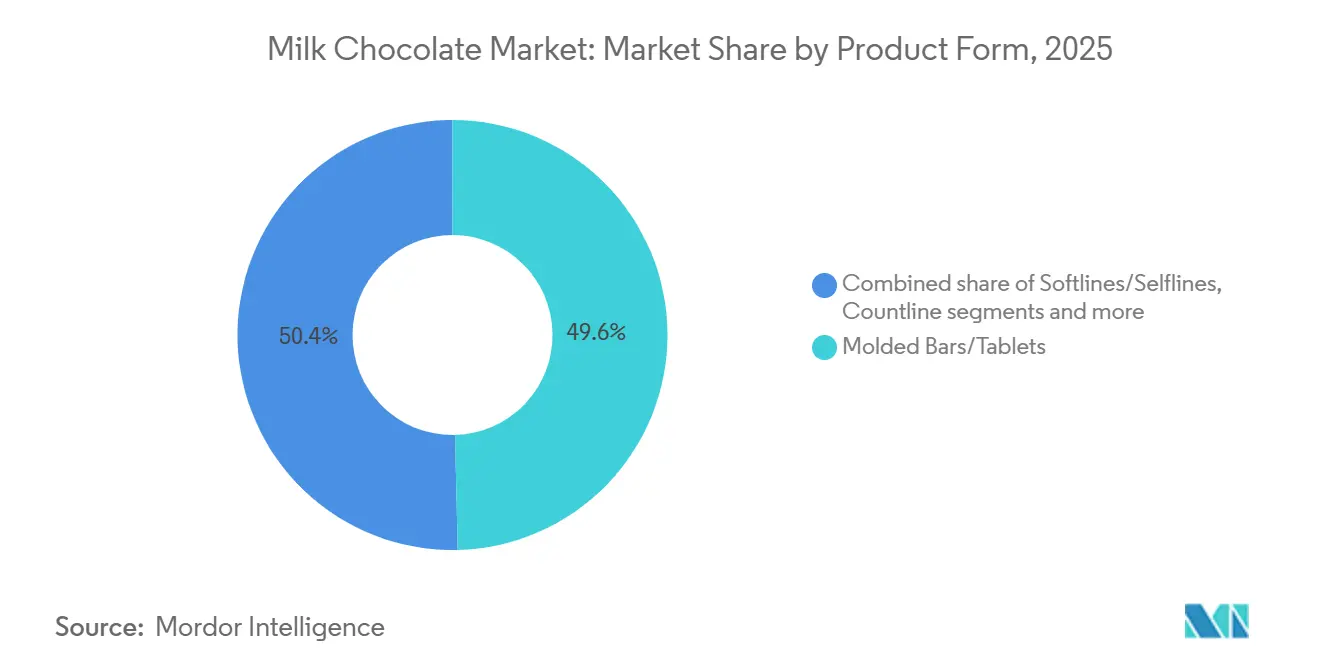

- Par forme de produit, les tablettes moulées ont capté 49,61 % de la part du marché du chocolat au lait en 2025, tandis que les barres enrobées devraient s'accélérer à un CAGR de 6,89 % jusqu'en 2031.

- Par type d'emballage, la portion individuelle détenait une part de 46,53 % du marché du chocolat au lait en 2025 ; la portion familiale devrait progresser à un CAGR de 6,41 % jusqu'en 2031.

- Par catégorie, le segment grande consommation a capté 78,82 % de la part en 2025, et les produits premium/luxe devraient progresser à un CAGR de 7,81 % jusqu'en 2031.

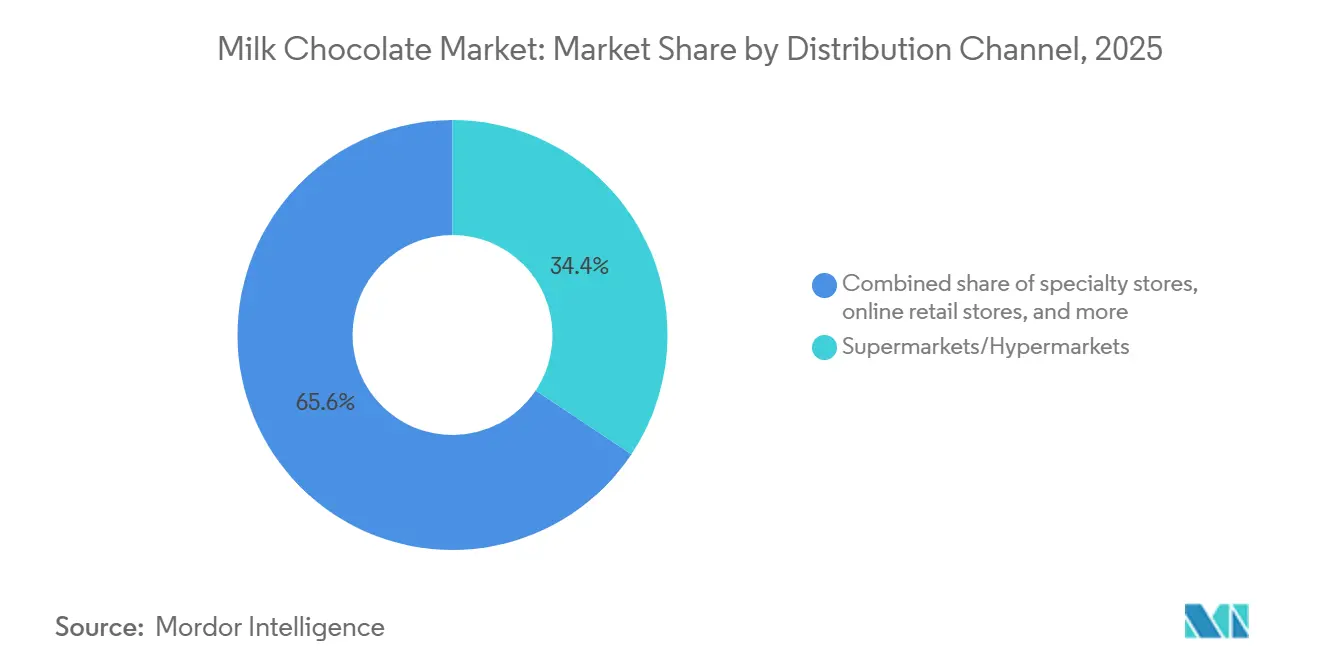

- Par canal de distribution, les supermarchés/hypermarchés ont capté 34,36 % de la part en 2025, mais les boutiques de vente en ligne devraient progresser à un CAGR de 7,57 % jusqu'en 2031.

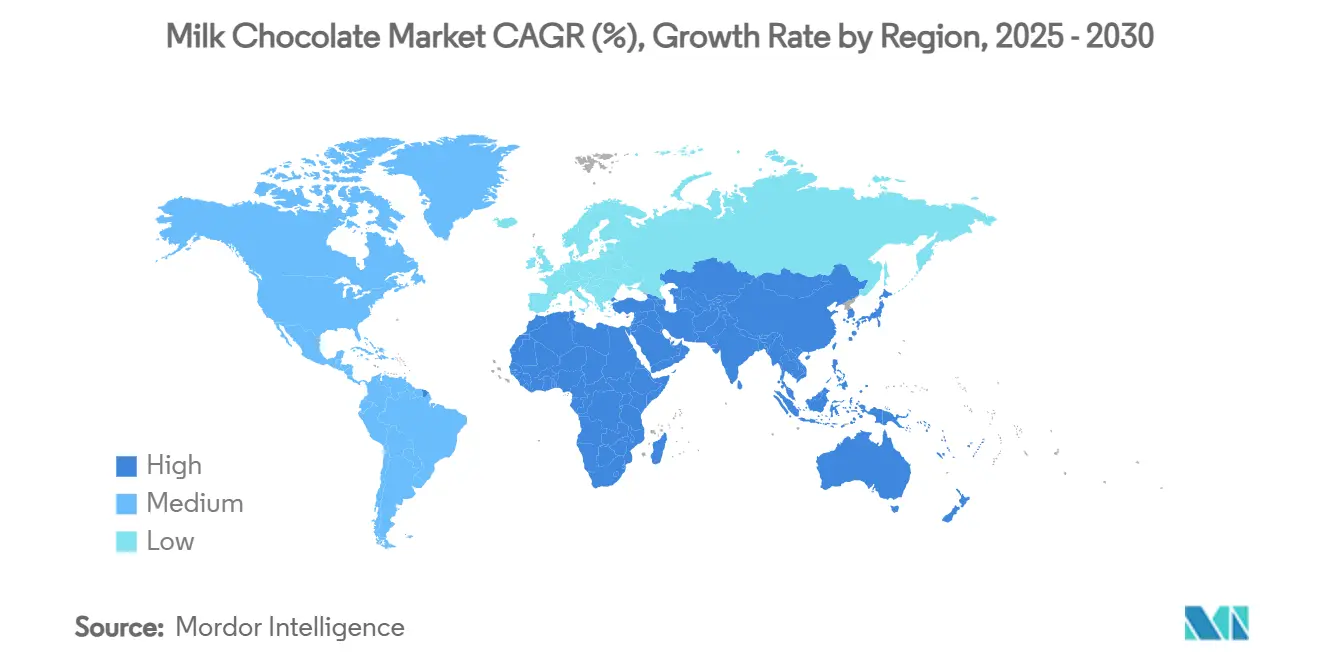

- Par géographie, l'Europe était en tête avec 39,14 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 6,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du chocolat au lait

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendance croissante pour les produits biologiques et à étiquette propre | +0.6% | Amérique du Nord et Europe, avec répercussions sur les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation dans les combinaisons de saveurs et les formats de produits | +0.7% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) |

| Demande croissante de produits chocolatés premium ou artisanaux | +0.9% | Europe, Amérique du Nord, Asie-Pacifique (segments aisés de Chine et d'Inde) | Long terme (≥ 4 ans) |

| Accent accru sur les initiatives de durabilité | +0.5% | Mondial, réglementaire en Europe, axé sur la marque en Amérique du Nord | Long terme (≥ 4 ans) |

| Pic des ventes lors des demandes saisonnières et festives | +0.4% | Mondial, avec une intensité maximale en Amérique du Nord (Saint-Valentin, Pâques, Halloween, Noël) et en Asie (Diwali, Nouvel An lunaire) | Court terme (≤ 2 ans) |

| Pénétration croissante du commerce en ligne pour la confiserie | +0.8% | Cœur Asie-Pacifique, expansion rapide en Inde et en Chine ; croissance mature en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tendance croissante pour les produits biologiques et à étiquette propre

Le marché mondial du chocolat au lait est de plus en plus façonné par la demande croissante de produits biologiques et à étiquette propre, les consommateurs privilégiant des listes d'ingrédients plus simples et une traçabilité transparente. Les certifications éthiques telles que Fairtrade et Rainforest Alliance gagnent en importance, reflétant les engagements des marques en faveur d'une rémunération équitable des agriculteurs et d'initiatives de traçabilité qui soutiennent des chaînes d'approvisionnement durables. Par exemple, en juin 2024, Nestlé a lancé des tablettes de chocolat issues d'un approvisionnement durable dans le commerce de détail de voyage, proposant quatre saveurs fabriquées à partir de cacao issu d'une production responsable. Cette évolution s'inscrit dans une tendance plus large d'achats guidés par les valeurs, où les consommateurs recherchent des produits alliant plaisir et consommation responsable. Des cadres réglementaires plus stricts et l'évolution des préférences des consommateurs orientent le marché vers des offres biologiques premium, qui génèrent des marges bénéficiaires plus élevées tout en répondant aux normes de durabilité. Selon l'Institut de recherche sur l'agriculture biologique et l'IFOAM, les dépenses alimentaires biologiques par habitant en Europe ont atteint 481 EUR en Suisse en 2024, soulignant une demande significative pour les produits biologiques dans les régions clés et l'importance stratégique de l'innovation à étiquette propre au sein du secteur du chocolat au lait[1]Source : Institut de recherche sur l'agriculture biologique, « Le monde de l'agriculture biologique - Statistiques et tendances émergentes 2025 », fibl.org.

Innovation dans les combinaisons de saveurs et les formats de produits

Sur le marché mondial du chocolat au lait, les marques innovent de plus en plus dans les combinaisons de saveurs et les formats de produits pour se différencier. Les consommateurs plus jeunes, en particulier, sont attirés par des mélanges audacieux qui harmonisent les notes sucrées et salées, introduisent des textures inattendues et mettent en valeur des ingrédients du monde entier comme le matcha et le yuzu. Mars lance des produits tels que M&M's Beurre de Cacahuète et Confiture et les Barres Glacées Snickers Dark en 2025, dans le but de séduire la génération Z avec des saveurs uniques. Hershey's est également de la partie, dévoilant des friandises saisonnières comme Kit Kat Ghost Toast et Reese's Werewolf Tracks pour Halloween 2024, soulignant le pouvoir des offres à durée limitée pour stimuler l'engagement des consommateurs et consolider les liens avec la distribution. Cet appétit croissant pour la nouveauté pousse les entreprises non seulement à lancer de nouvelles saveurs audacieuses et à moderniser les produits classiques, mais aussi à investir massivement dans les capacités de production. De plus, des technologies comme l'IA sont exploitées pour accélérer le développement de produits, affiner le goût et la texture, et élaborer des recettes adaptées aux consommateurs soucieux de leur santé. Collectivement, ces avancées signalent un changement dans l'univers du chocolat au lait, passant d'un simple plaisir à un paysage dynamique façonné par la créativité, les nuances culturelles et une base de consommateurs toujours plus curieuse.

Demande croissante de produits chocolatés premium ou artisanaux

Alors que les consommateurs accordent de plus en plus d'importance aux produits d'origine unique, biologiques et fabriqués de manière artisanale, le marché mondial du chocolat au lait se tourne vers des offres premium et artisanales. Cette tendance à la premiumisation incite les marques établies à renforcer leurs portefeuilles haut de gamme, tandis que les startups artisanales gagnent du terrain en mettant en avant la durabilité, le savoir-faire et l'approvisionnement éthique. Des entreprises comme Fruition Chocolate Works et Omnom Chocolate se sont taillé une présence notable sur le marché, grâce à leurs méthodes de production transparentes et à leur approche artisanale. L'attrait croissant pour les chocolats de luxe ne se limite pas à remodeler le positionnement des produits ; il stimule les innovations en matière de saveurs et de formats, enrichies par des nuances culturelles et des spécialités régionales. Parallèlement, un engagement en faveur d'un approvisionnement responsable et de la traçabilité renforce la confiance des consommateurs, positionnant le chocolat premium à la fois comme une gourmandise et un choix conscient. Ce virage vers des produits axés sur la qualité, largement porté par les millennials et la génération Z, souligne l'évolution du secteur. En 2024, les millennials, au nombre de 74,19 millions, constituent le plus grand groupe démographique générationnel aux États-Unis, exerçant une influence significative sur les tendances du marché, comme le souligne le Bureau du recensement des États-Unis [2]Source : Bureau du recensement des États-Unis, « Population nationale par caractéristiques : 2020-2024 », census.gov . Ce paysage démographique a orienté le secteur du chocolat au lait vers la création d'offres premium qui allient excellence du produit et authenticité de l'entreprise.

Accent accru sur les initiatives de durabilité

Le marché mondial du chocolat au lait est de plus en plus porté par les initiatives de durabilité, les fabricants répondant aux défis environnementaux, sociaux et réglementaires. Le règlement européen sur la déforestation, entré en vigueur le 30 décembre 2025, est appelé à transformer la production de chocolat au lait en imposant une traçabilité complète et un approvisionnement sans déforestation dans l'ensemble des opérations de la chaîne d'approvisionnement [3]Source : Commission européenne, « Règlement sur les produits sans déforestation », environment.ec.europa.eu. Les acteurs du secteur réalisent des investissements significatifs dans les systèmes de traçabilité, les projets d'agroforesterie et le suivi du travail des enfants, tout en s'associant directement avec les agriculteurs pour améliorer leurs revenus et promouvoir des pratiques durables. Par exemple, Hershey a alloué 500 millions USD en 2024 pour améliorer la culture du cacao, et la feuille de route Zéro Net de Barry Callebaut vise la neutralité carbone d'ici 2050, reflétant l'ampleur des investissements environnementaux requis. Ces mesures permettent non seulement au secteur de se conformer à des réglementations plus strictes, telles que les normes anti-déforestation, mais renforcent également la confiance des consommateurs en alignant les processus de production sur des principes éthiques et environnementaux. La durabilité devenant partie intégrante des stratégies de marque, elle redéfinit l'approvisionnement, la production et la commercialisation du chocolat au lait à l'échelle mondiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cacao | -1.8% | Mondial, avec un impact aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Préoccupations croissantes pour la santé liées à la teneur en sucre | -0.9% | Marchés développés, avec pression réglementaire dans l'Union européenne et au Royaume-Uni | Moyen terme (2-4 ans) |

| Concurrence du chocolat noir et du chocolat vegan | -0.7% | Amérique du Nord et Europe, avec expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Réglementations strictes en matière d'étiquetage alimentaire et de taxe sur le sucre | -0.6% | Union européenne, Royaume-Uni, avec une mise en œuvre émergente en Australie et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cacao

Les fabricants mondiaux de chocolat au lait sont aux prises avec la flambée des prix du cacao, peinent à aligner la hausse des coûts des intrants avec la sensibilité des consommateurs aux prix. En Afrique de l'Ouest, notamment au Ghana, les contraintes d'approvisionnement ont non seulement perturbé la disponibilité du cacao, mais ont également fait monter les prix. Ces défis sont aggravés par des tensions financières et des retards de paiement aux agriculteurs. En conséquence, les marges bénéficiaires se réduisent et les dynamiques commerciales évoluent, la demande internationale fléchissant pour les fèves dont le prix dépasse les références mondiales. Les répercussions sur les entreprises sont évidentes : Mondelēz International prévoit une baisse de 10 % du bénéfice par action ajusté pour 2025, conséquence directe de la hausse des prix du cacao. Les déficits de production, conjugués à des niveaux de stocks historiquement bas, soulignent la vulnérabilité de la chaîne d'approvisionnement en cacao. En réponse, les chocolatiers réévaluent leurs stratégies d'approvisionnement, envisagent des formulations alternatives et renforcent les mesures de résilience pour assurer la stabilité du marché à long terme.

Préoccupations croissantes pour la santé liées à la teneur en sucre

Les consommateurs soucieux de leur santé stimulent la demande d'ingrédients à teneur réduite en sucre et d'ingrédients fonctionnels dans les produits à base de chocolat au lait. Cette tendance s'est accélérée en 2024 à la suite de la taxe sur le sucre appliquée au Royaume-Uni sur les boissons non alcoolisées, qui a entraîné une réduction de 50 % de la consommation de sucre chez les enfants. Les experts du secteur préconisent désormais l'extension de mesures réglementaires similaires aux produits chocolatés. La prise de conscience croissante des risques sanitaires associés à une consommation élevée de sucre influence les préférences des consommateurs et les cadres réglementaires, transformant ainsi les modes de fabrication et de consommation du chocolat au lait. Le chocolat au lait, caractérisé par une teneur en sucre plus élevée et des niveaux de cacao plus faibles par rapport au chocolat noir, est de plus en plus perçu défavorablement par les consommateurs soucieux de leur santé. Des recherches soulignent que si la consommation de chocolat noir est associée à une réduction du risque de diabète de type 2 et à une meilleure gestion du poids, le chocolat au lait est corrélé à une prise de poids et à un risque accru de diabète. Avec 11 à 20 grammes de sucre ajouté par portion, les produits à base de chocolat au lait et de lait chocolaté dépassent l'apport journalier recommandé en sucre pour les enfants et les femmes. En réponse à des préoccupations sanitaires telles que l'obésité et les maladies cardiovasculaires, les établissements d'enseignement et les institutions ont mis en place des restrictions sur les produits à base de chocolat au lait. Pour relever ces défis, les fabricants se concentrent sur le développement de formulations à teneur réduite en sucre et adoptent un étiquetage transparent des ingrédients. Le secteur connaît d'importants efforts de reformulation des produits pour maintenir sa compétitivité face à une sensibilisation croissante à la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les barres enrobées stimulent une croissance axée sur la commodité

En 2025, les tablettes moulées ont dominé le marché mondial du chocolat au lait, contribuant à hauteur de 49,61 % des revenus. Leur large attrait auprès des consommateurs et leur consommation fréquente en ont fait le plus grand segment. Si ces formats restent la pierre angulaire de la catégorie, les softlines et les assortiments en boîte ont gagné du terrain, notamment lors des événements saisonniers et des occasions de cadeaux. Cette tendance souligne leur positionnement premium et leur pertinence dans les célébrations culturelles. Pour renforcer leur présence sur le marché dans ces formats traditionnels, les marques établies privilégient les investissements dans les capacités de production et les stratégies d'emballage innovantes.

Parallèlement, les barres enrobées sont devenues le segment à la croissance la plus rapide, avec un taux de croissance projeté de 6,89 % jusqu'en 2031. Cette croissance est portée par une demande croissante de commodité, de contrôle des portions et par la tendance plus large à la snackification. Les consommateurs privilégient de plus en plus les formats nomades, les options enrichies en nutriments et les produits qui allient plaisir et bienfaits pour la santé. Les variétés en édition limitée et les nouvelles variétés gagnent également en popularité, soutenues par les achats impulsifs en magasin et les offres premium sélectionnées en ligne. Cette diversification des formats de produits démontre la capacité du marché à équilibrer les préférences traditionnelles avec des solutions innovantes pour répondre à l'évolution des demandes des consommateurs.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type d'emballage : la portion familiale progresse dans un contexte d'évolution de la consommation à domicile

Sur le marché mondial du chocolat au lait, l'emballage en portion individuelle représente le plus grand segment, avec une part de revenus de 46,53 % en 2025. Ce leadership est porté par des facteurs tels que les achats impulsifs, le contrôle des portions et la commodité de la consommation nomade. Les formats en portion individuelle dominent les caisses et les canaux de vente en ligne, séduisant les consommateurs sensibles aux prix qui préfèrent les petits conditionnements pour gérer leurs dépenses tout en profitant de produits gourmands. Simultanément, les marques premium améliorent leurs offres en portion individuelle en intégrant des solutions d'emballage durables, en phase avec les préférences des consommateurs soucieux de l'environnement.

À l'inverse, l'emballage en portion familiale se positionne comme le segment à la croissance la plus rapide, avec un CAGR projeté de 6,41 % jusqu'en 2031. Cette croissance est soutenue par l'évolution des modes de consommation à domicile et par un comportement d'achat axé sur la valeur dans un contexte de pressions inflationnistes. Les grands conditionnements sont de plus en plus plébiscités par les familles et les groupes pour les occasions de consommation partagée. De plus, les épiceries et les détaillants spécialisés exploitent les formats en portion familiale pour stimuler les ventes de produits saisonniers et premium sélectionnés. Les innovations dans les produits de boulangerie surgelés et les chocolats fonctionnels renforcent encore l'attrait de l'emballage en portion familiale, le positionnant comme à la fois économique et polyvalent. Cette tendance souligne l'évolution stratégique des approches d'emballage pour équilibrer l'accessibilité financière, la durabilité et une consommation orientée vers les modes de vie.

Par catégorie : le positionnement premium accélère la croissance

Le segment du chocolat grande consommation détient une part de revenus de 78,82 % du marché mondial du chocolat au lait en 2025, porté par son rapport qualité-prix et sa large disponibilité dans les circuits de distribution grand public. Cependant, les acteurs du marché de grande consommation font face à des défis liés à la hausse des prix du cacao et à la résistance des consommateurs aux augmentations de prix. Pour faire face à ces pressions, les entreprises mettent en œuvre des stratégies telles que la réduction des formats, les modifications de recettes et les campagnes promotionnelles pour maintenir les volumes de ventes. De plus, les marques de distributeurs gagnent du terrain en proposant des alternatives à prix compétitifs qui séduisent les consommateurs soucieux de leur budget, intensifiant encore la concurrence au sein du segment.

En revanche, le segment du chocolat premium et artisanal devrait croître à un CAGR de 7,81 % jusqu'en 2030, porté par la demande des consommateurs aisés à la recherche de produits d'origine unique, biologiques et fabriqués de manière artisanale. Les marques établies réalisent des investissements significatifs dans les capacités de production premium, tandis que les startups artisanales se différencient par des initiatives de durabilité, un savoir-faire et des profils de saveurs innovants. Ce segment est de plus en plus perçu à la fois comme un plaisir de luxe et un choix de mode de vie, les jeunes générations manifestant un fort intérêt pour les saveurs exotiques, les offres en édition limitée et les ingrédients issus d'un approvisionnement éthique. La divergence entre les segments grande consommation et premium met en évidence un changement dans les préférences des consommateurs, remodelant la dynamique concurrentielle du marché du chocolat au lait.

Par canal de distribution : la transformation numérique remodèle la distribution

En 2025, les supermarchés et hypermarchés représentent 34,36 % de la part des revenus du marché mondial du chocolat au lait. Cette domination est portée par leurs vastes offres de produits, leurs stratégies de prix compétitives et leur fréquentation constante. Ces canaux excellent non seulement dans les achats courants, mais jouent également un rôle central lors des ventes saisonnières, notamment pour les produits grande consommation et les cadeaux. La distribution traditionnelle tire parti des achats impulsifs grâce à des placements stratégiques aux caisses et aux têtes de gondole, tandis que les magasins spécialisés se démarquent en proposant des sélections premium et artisanales soigneusement choisies, souvent soutenues par des recommandations d'experts.

Le commerce en ligne devrait croître à un CAGR de 7,57 % jusqu'en 2031, porté par la commodité des plateformes de commerce électronique, les modèles par abonnement et les stratégies de vente directe aux consommateurs. Les canaux numériques élargissent l'accès premium aux chocolats artisanaux et importés, tandis que les plateformes de commerce rapide répondent aux demandes de dernière minute et aux achats impulsifs. La croissance du commerce en ligne reflète une transformation numérique plus large, où des facteurs tels que les avis des consommateurs, les lancements de produits exclusifs et les expériences d'achat personnalisées remodèlent le paysage marketing et de consommation du chocolat au lait. Cette tendance souligne l'importance stratégique d'équilibrer la domination établie de la distribution traditionnelle avec la croissance rapide des canaux numériques.

Analyse géographique

L'Europe domine le marché du chocolat au lait avec une part de 39,14 % en 2025. Ce leadership repose sur des économies établies telles que l'Allemagne, le Royaume-Uni, la France et la Suisse, où une forte valeur de marque et des habitudes de consommation ancrées soutiennent la demande. Cependant, la région fait face à un contrôle réglementaire croissant, notamment en ce qui concerne la teneur en sucre et la conformité à la lutte contre la déforestation. Ces pressions contraignent les fabricants à investir dans la reformulation, la traçabilité et les initiatives de durabilité. Les entreprises leaders modernisent leurs installations de production et élargissent leurs gammes de produits premium pour maintenir leur compétitivité, tandis que la sensibilisation croissante des consommateurs à la santé continue d'influencer les stratégies produits.

La région Asie-Pacifique devrait croître à un taux de 6,23 % jusqu'en 2031, portée par la hausse des revenus disponibles, l'urbanisation et la demande croissante de chocolats premium et artisanaux. L'Inde émerge comme un moteur de croissance clé, les plateformes de commerce électronique et les circuits de distribution organisés améliorant l'accès aux importations premium et aux marques artisanales locales, qui gagnent du terrain pour leur engagement envers la durabilité et le savoir-faire. En Chine et au Japon, la croissance est portée par des efforts de localisation des produits, notamment l'adaptation des saveurs et des textures aux préférences culturelles. De plus, des marchés comme l'Australie créent des opportunités pour les variantes de chocolat à base végétale et sans produits laitiers. Cette dynamique régionale souligne l'impact de l'évolution des préférences des consommateurs et des facteurs culturels sur l'expansion du marché.

L'Amérique du Nord reste un marché significatif, soutenu par une forte demande saisonnière et des investissements substantiels des principaux fabricants pour accroître les capacités de production. Cependant, les consommateurs sensibles aux prix résistent aux hausses de coûts induites par la volatilité des prix du cacao, exerçant une pression sur les marges des acteurs du marché grande consommation. Les pics saisonniers, tels que la Saint-Valentin et Halloween, continuent de stimuler les volumes de ventes, tandis que les formats de produits premium et innovants contribuent à atténuer les difficultés de la consommation quotidienne. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des marchés plus petits mais à fort potentiel. Dans ces régions, des stratégies telles que l'offre de formats à prix abordables, l'adoption d'emballages écologiques et l'optimisation des chaînes d'approvisionnement devraient ouvrir de futures opportunités de croissance.

Paysage concurrentiel

Le marché mondial du chocolat au lait se caractérise par une consolidation modérée, les multinationales pilotant les opérations du marché. Les entreprises leaders telles que Mars, Mondelēz International, Nestlé, Ferrero et Hershey's élargissent leur présence sur le marché par le biais de fusions, d'acquisitions et de partenariats stratégiques. Ces acteurs clés investissent dans l'optimisation des processus de fabrication, la sécurisation de matières premières de haute qualité et le maintien de solides réseaux de distribution sur les marchés développés et émergents.

La consolidation du marché reste une tendance significative, illustrée par l'acquisition proposée de Kellanova par Mars pour 35,9 milliards USD en 2024. Ces acquisitions visent stratégiquement à améliorer les efficiences opérationnelles, à diversifier les portefeuilles de produits et à renforcer le pouvoir de négociation avec les fournisseurs de matières premières. Les entreprises rationalisent leurs chaînes d'approvisionnement, adoptent des technologies numériques et mettent en œuvre des initiatives de durabilité pour répondre aux normes réglementaires et aux attentes évolutives des consommateurs. Ces mesures stratégiques ont renforcé la résilience du marché et sa capacité à répondre aux conditions de marché dynamiques et aux demandes des consommateurs.

Si les grandes entreprises dominent le marché, les fabricants régionaux et artisanaux concurrencent efficacement dans des segments de niche en tirant parti de la différenciation des produits et de l'expertise du marché local. Les petits producteurs se concentrent sur des offres de produits premium, des formulations à étiquette propre et des saveurs innovantes pour répondre aux préférences des consommateurs en matière de qualité et d'authenticité. Cette structure de marché, combinant consolidation des grandes entreprises et concurrence régionale, favorise la diversification des produits et stimule l'innovation sur le marché mondial du chocolat au lait.

Leaders du secteur du chocolat au lait

Mars, Incorporated

Mondelez International

Nestlé S.A.

Ferrero Group

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : The Hershey Company a lancé une variante de sa tablette de chocolat au lait traditionnelle incorporant un cœur caramel. Le produit a été distribué en formats de 6 unités via les circuits de distribution au détail aux États-Unis pour une durée limitée.

- Mars 2025 : Cadbury et Lotus Bakeries ont lancé la barre Cadbury Dairy Milk Biscoff, leur premier produit collaboratif, suite à l'annonce de leur partenariat en juillet 2024. Le produit combinait le chocolat Cadbury Dairy Milk avec des morceaux de biscuits Lotus Biscoff et était disponible en trois variantes : un pack à prix marqué de 95 g à 1,69 GBP, une barre standard de 95 g et une barre de 105 g.

- Juillet 2024 : Cadbury a lancé Cadbury Dairy Milk Velvet, qui proposait une recette de chocolat au lait plus onctueuse avec une teneur en cacao supérieure de 40 % et 25 % de lait en plus par rapport au chocolat au lait standard. Le produit a été lancé en deux variantes - chocolat au lait et noisette - avec une forme arrondie distinctive conçue pour sublimer le profil de saveur riche du chocolat.

Périmètre du rapport sur le marché mondial du chocolat au lait

Le chocolat blanc est un type de confiserie fabriqué à partir de beurre de cacao, de sucre et de solides du lait, mais contrairement au chocolat au lait ou au chocolat noir, il ne contient pas de solides de cacao. Sa texture crémeuse et sa couleur ivoire pâle proviennent de la base de beurre de cacao, tandis que la douceur est équilibrée par les ingrédients laitiers.

Le

| Softlines/Selflines |

| Barres enrobées |

| Tablettes moulées |

| Assortiments en boîte |

| Autres |

| Emballages (aluminium, papier, plastique) |

| Boîtes |

| Sachets et sacs |

| Boîtes métalliques/Conserves |

| Grande consommation |

| Premium/Luxe |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Épiceries/Commerces de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Softlines/Selflines | |

| Barres enrobées | ||

| Tablettes moulées | ||

| Assortiments en boîte | ||

| Autres | ||

| Par type d'emballage | Emballages (aluminium, papier, plastique) | |

| Boîtes | ||

| Sachets et sacs | ||

| Boîtes métalliques/Conserves | ||

| Par catégorie | Grande consommation | |

| Premium/Luxe | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Épiceries/Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché du chocolat au lait d'ici 2031 ?

Le marché du chocolat au lait devrait atteindre 121,29 milliards USD d'ici 2031, avec un CAGR de 4,94 %.

Quelle région connaîtra la croissance la plus rapide des ventes de chocolat au lait ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 6,23 % jusqu'en 2031, l'urbanisation et la croissance des revenus disponibles stimulant la consommation par habitant.

Pourquoi le commerce en ligne est-il important pour les fabricants de chocolat au lait ?

Le commerce électronique, progressant à un CAGR de 7,57 %, permet la vente directe aux consommateurs, un meilleur accès aux données et des marges brutes plus élevées, en faisant le canal de distribution à la croissance la plus rapide.

Qu'est-ce qui explique l'expansion plus rapide du segment premium ?

La volonté des consommateurs de payer pour un approvisionnement d'origine unique, une production artisanale et des certifications éthiques pousse les produits premium vers un CAGR de 7,81 %, bien au-dessus du segment grande consommation.

Dernière mise à jour de la page le: