Taille et Part du Marché du Cacao et du Chocolat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

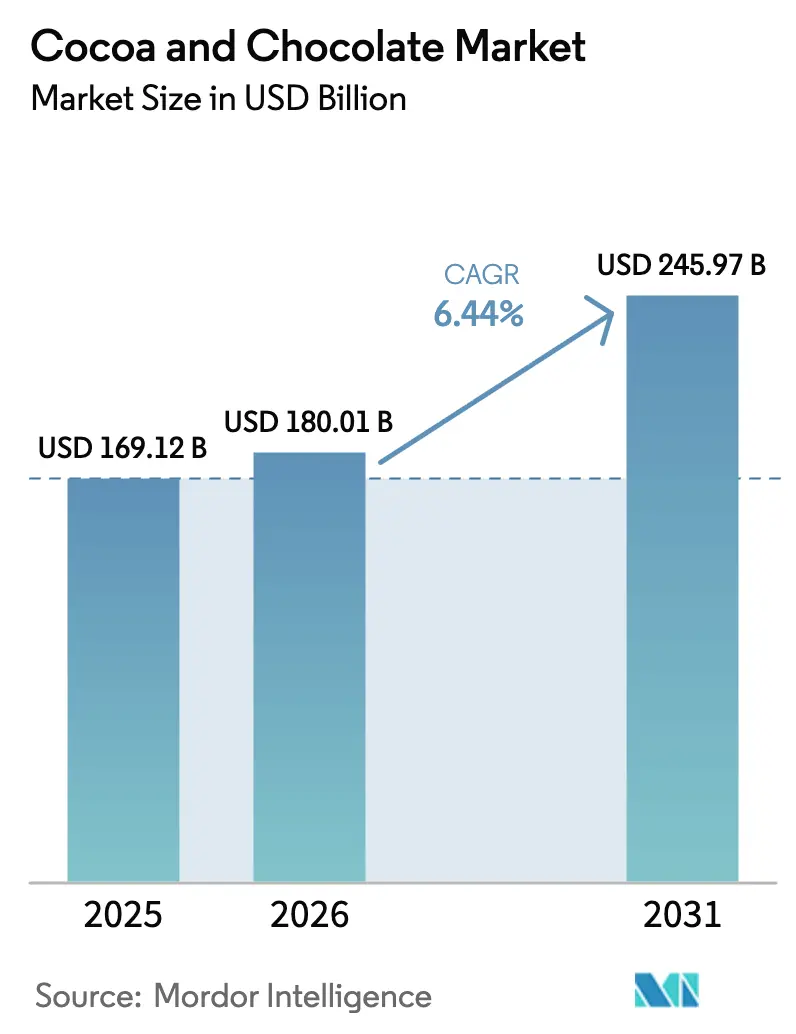

| Taille du Marché (2026) | 180.01 Milliards de dollars |

| Taille du Marché (2031) | 245.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cacao et du Chocolat par Mordor Intelligence

La taille du marché du cacao et du chocolat était évaluée à 169,12 milliards USD en 2025 et devrait croître de 180,01 milliards USD en 2026 pour atteindre 245,97 milliards USD d'ici 2031, à un TCAC de 6,44 % durant la période de prévision (2026-2031). Cette croissance reflète la volonté des consommateurs de se tourner vers des produits haut de gamme, l'essor de la demande de chocolat noir axée sur la santé et la forte progression des ventes en ligne. Les prix records du cacao au début de l'année 2025 soulignent la pression du côté de l'offre, mais n'ont pas freiné les dépenses, car les fabricants répercutent les coûts par des hausses de prix sélectives, la réduflation et des ajustements de la composition des produits. Par ailleurs, l'Europe reste le premier acheteur régional, tandis que l'Asie-Pacifique affiche la dynamique de volume la plus forte à mesure que les capacités locales de broyage entrent en service et que les revenus augmentent. Parallèlement, le Règlement européen sur la déforestation (EUDR) impose des changements profonds en matière d'approvisionnement, de traçabilité et d'investissements en conformité, incitant à la diversification des origines et aux programmes d'agroforesterie.

Principaux Enseignements du Rapport

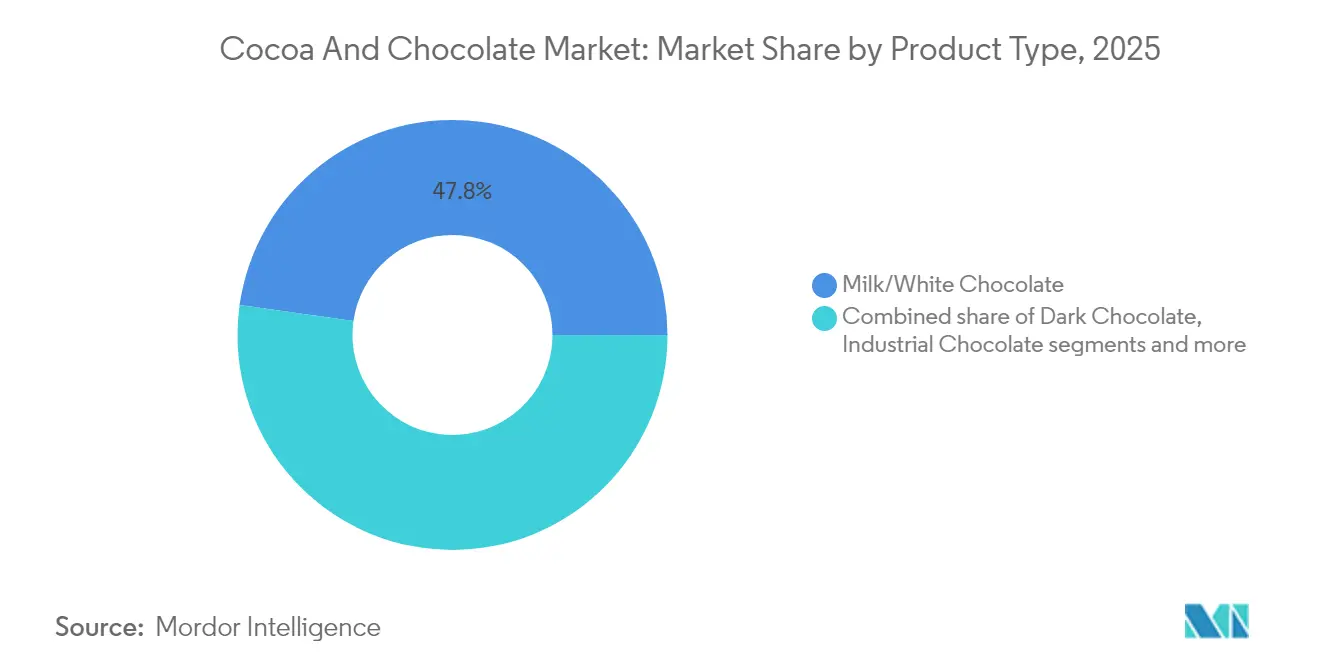

- Par type de produit, le chocolat au lait/blanc a dominé avec 47,78 % de la part du marché du cacao et du chocolat en 2025 ; le chocolat noir devrait progresser à un TCAC de 7,74 % jusqu'en 2031.

- Par utilisateur final, le canal de détail représentait 61,42 % de la taille du marché du cacao et du chocolat en 2025, tandis que les applications industrielles ont enregistré la croissance la plus élevée avec un TCAC de 7,48 % jusqu'en 2031.

- Par nature, le chocolat conventionnel représentait 90,45 % de la taille du marché du cacao et du chocolat en 2025 ; le chocolat biologique progresse à un TCAC de 7,78 % sur la période 2026-2031.

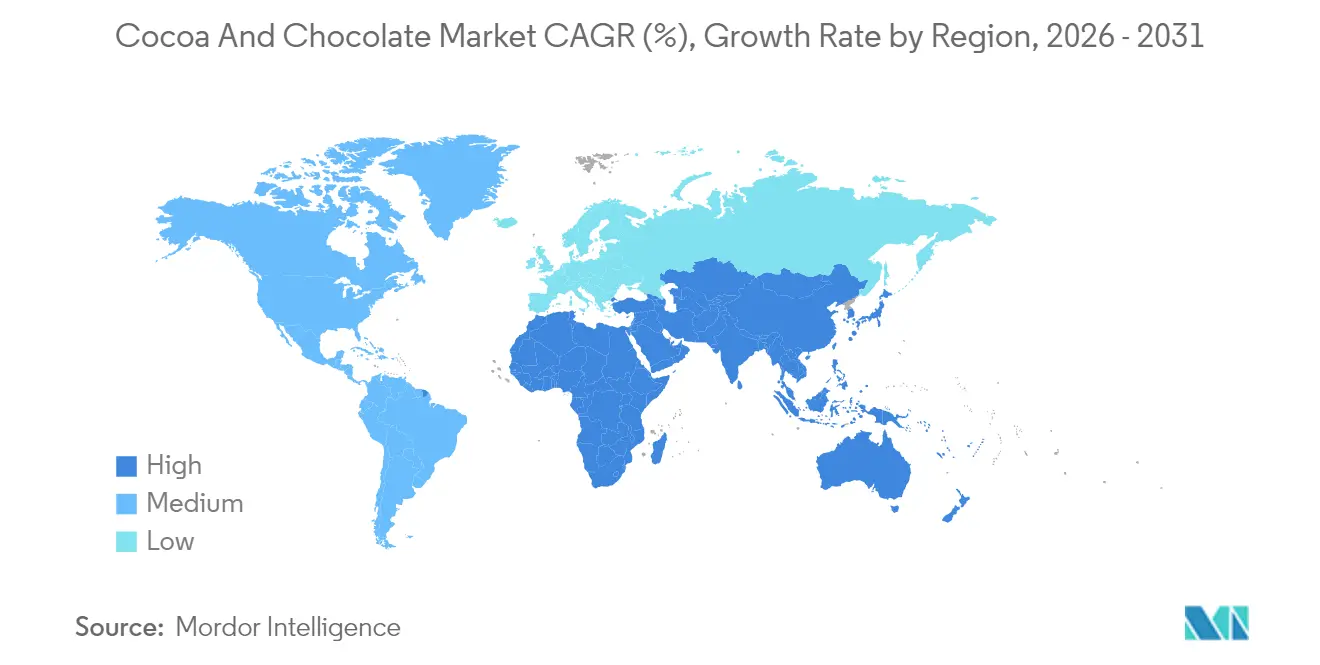

- Par géographie, l'Europe représentait 35,12 % de la part du marché du cacao et du chocolat en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Cacao et du Chocolat

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de chocolats haut de gamme et gourmands | +1.2% | Mondial – points chauds en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé stimulant la consommation de chocolat noir | +0.9% | Mondial – porté par les marchés développés | Long terme (≥ 4 ans) |

| Expansion rapide des capacités de broyage du cacao en Asie-Pacifique | +0.8% | Cœur Asie-Pacifique ; retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Accélération du commerce électronique dans la vente au détail de chocolat | +0.7% | Mondial – gains précoces en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Utilisation des bioactifs du cacao comme aliment fonctionnel dans les nutraceutiques | +0.5% | Amérique du Nord et Union européenne ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration verticale par les micro-producteurs de la fève à la tablette | +0.3% | Mondial – clusters artisanaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Chocolats Haut de Gamme et Gourmands

Les préférences des consommateurs en matière de produits à base de cacao et de chocolat continuent de se déplacer vers des offres haut de gamme et de spécialité au détriment des alternatives produites en masse. Ce changement reflète une demande de qualité supérieure, d'authenticité et d'expériences gustatives distinctives. Par exemple, l'EXCELLENCE COCOA PURE de Lindt & Sprüngli, fabriqué exclusivement à partir du fruit du cacao sans sucre raffiné, illustre cette évolution du marché. De même, l'introduction de produits innovants comme le chocolat Angel Hair, qui associe la barbe à papa turque au chocolat belge, a suscité une attention considérable sur les réseaux sociaux et met en évidence l'intérêt du marché pour les offres artisanales et d'inspiration culturelle. De plus, les consommateurs se montrent prêts à payer 20 à 40 % de plus pour des chocolats qu'ils perçoivent comme authentiques, éthiques et de qualité supérieure. Cette tendance crée des opportunités pour les fabricants de chocolat de niche, notamment à mesure que la demande croît pour des produits en édition limitée, d'origine unique et faits à la main avec des récits de marque authentiques. L'expansion des classes moyennes urbaines dans les marchés émergents a accru la demande d'expériences chocolatées raffinées, faisant de la premiumisation un facteur clé du développement du secteur du cacao et du chocolat.

Sensibilisation Croissante à la Santé Stimulant la Consommation de Chocolat Noir

Les produits à base de chocolat noir, notamment les variétés contenant 70 % ou plus de cacao, connaissent une demande accrue portée par la conscience sanitaire croissante des consommateurs. Les recherches scientifiques soutenant les bienfaits des flavonoïdes du cacao pour la santé cardiovasculaire et cognitive ont repositionné le chocolat noir, passant d'un article de confiserie à un produit alimentaire fonctionnel. Cette tendance est visible dans les nouveaux lancements de produits, comme les bouchées de chocolat non glycémiques de Nebula Snacks introduites en août 2024, qui contiennent 73 % de chocolat noir biologique sans sucre ajouté ni produits laitiers, répondant à la demande des consommateurs pour des produits à étiquette propre. De plus, le positionnement santé a permis aux fabricants de chocolat de s'étendre vers des canaux de distribution axés sur le bien-être, auparavant limités aux nutraceutiques et aux compléments alimentaires. Avec la poursuite des recherches médicales validant les bienfaits du cacao pour la santé et les éventuelles évolutions réglementaires permettant des allégations de santé plus explicites sur les emballages, la présence du chocolat noir sur le marché s'étend au-delà des catégories traditionnelles de confiserie. Cette évolution du marché démontre l'intégration des bénéfices nutritionnels avec l'indulgence chocolatée conventionnelle.

Expansion Rapide des Capacités de Broyage du Cacao en Asie-Pacifique

La région Asie-Pacifique est en train de passer d'un marché axé sur la consommation à un pôle de fabrication et de transformation grâce aux investissements dans les opérations locales de broyage du cacao. Les grands transformateurs de cacao tels que Cargill, Barry Callebaut et Olam International ont étendu leurs opérations en Asie-Pacifique, comme en témoignent les nouvelles installations de production de cacao de Cargill en Indonésie, dont le démarrage était prévu en octobre 2024. La localisation des opérations de transformation réduit la dépendance aux installations européennes et nord-américaines tout en permettant une meilleure adaptation aux préférences régionales et aux exigences réglementaires. Cette expansion s'aligne sur la croissance attendue de la consommation de chocolat en Chine, en Inde et en Asie du Sud-Est, où la consommation par habitant reste actuellement faible. De plus, l'augmentation des capacités locales de broyage offre des avantages opérationnels grâce à la réduction des coûts de transport et à une meilleure gestion du risque de change. Ces développements positionnent la région Asie-Pacifique pour devenir un centre clé de transformation et d'innovation du cacao, en complément des pôles de transformation mondiaux établis.

Accélération du Commerce Électronique dans la Vente au Détail de Chocolat

Le commerce électronique est devenu un canal essentiel pour l'engagement des consommateurs et la distribution des produits dans les opérations liées au cacao et au chocolat. Les grands fabricants de chocolat mettent en œuvre des stratégies omnicanales, comme le démontre le partenariat de Ghirardelli en 2024 avec Salsify pour gérer plus de 650 références sur les plateformes Walmart, Target et Amazon. Cette transformation du secteur s'étend au-delà des ventes aux consommateurs pour inclure les plateformes B2B au service des segments de la restauration et de l'industrie. De plus, les entreprises exploitent les promotions saisonnières et l'analyse des données pour améliorer la visibilité en ligne et la conversion des ventes, en réponse à l'augmentation des achats en ligne, notamment chez les consommateurs plus jeunes. L'expansion de l'accessibilité à Internet — 91 % en Europe, 87 % dans les Amériques et 66 % en Asie-Pacifique, selon l'Union internationale des télécommunications en 2024 — continue d'élargir le marché du commerce électronique [1]Source : Union internationale des télécommunications, « Mesurer le développement numérique – Faits et chiffres 2024 », oitu.int. Ainsi, le succès dans le secteur du chocolat exige désormais un marketing numérique efficace, une gestion des stocks et des opérations de traitement des commandes performantes, à mesure que le commerce en ligne transforme les réseaux de distribution mondiaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des fèves de cacao face aux chocs climatiques | -1.8% | Mondial – aigu en Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les droits de l'homme et la traçabilité | -0.9% | Union européenne et Amérique du Nord ; expansion mondiale | Moyen terme (2-4 ans) |

| Limites plus strictes en matière de cadmium dans les principales régions importatrices | -0.6% | Union européenne ; retombées vers les marchés développés | Long terme (≥ 4 ans) |

| Vieillissement des cacaoyers et maladies réduisant les rendements agricoles | -1.1% | Afrique de l'Ouest, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Fèves de Cacao face aux Chocs Climatiques

Les prix des fèves de cacao ont atteint des niveaux sans précédent, les prix à terme augmentant de plus de 400 % entre fin 2023 et début 2025. Cette flambée résulte principalement des mauvaises récoltes liées au climat en Côte d'Ivoire et au Ghana, qui représentent ensemble plus de 60 % de la production mondiale de cacao. L'Organisation internationale du cacao a documenté le plus grand déficit d'approvisionnement mondial en plus de 60 ans, avec des volumes d'arrivages en baisse de 28 % en Côte d'Ivoire et de 35 % au Ghana durant la saison 2023-2024 [2]Source : Organisation internationale du cacao (ICCO), « Rapport sur le marché du cacao pour février 2024 », icco.org. Ces réductions sont dues à des régimes de précipitations erratiques, à des températures plus élevées et à une recrudescence des maladies des cultures, notamment le virus de la mosaïque du cacaoyer. Par ailleurs, les hausses de prix significatives ont contraint les fabricants de chocolat à mettre en œuvre des stratégies de couverture et à répercuter les coûts plus élevés sur les consommateurs. Hershey's, par exemple, a prévu une croissance nulle de ses bénéfices principalement en raison de l'augmentation des dépenses liées au cacao. Les contraintes de la chaîne d'approvisionnement ont accéléré le développement de substituts du cacao, notamment le ChoViva de Planet A Foods, qui combine des flocons d'avoine fermentés et des graines de tournesol pour reproduire les caractéristiques du chocolat. Les modèles climatiques indiquent des perturbations continues dans les principales régions de production, laissant présager une volatilité soutenue du marché. Cette perspective a intensifié les demandes du secteur en faveur de changements complets dans les approches d'approvisionnement, les opérations de la chaîne d'approvisionnement et la composition des produits dans l'ensemble du secteur mondial du chocolat.

Renforcement des Réglementations sur les Droits de l'Homme et la Traçabilité

Les producteurs de cacao et les fabricants de chocolat font face à une surveillance réglementaire accrue à travers de nouveaux cadres exigeant le devoir de diligence en matière de droits de l'homme et la traçabilité de la chaîne d'approvisionnement. Le Règlement européen sur la déforestation (EUDR), dont la mise en œuvre débute en décembre 2025, exige que tous les produits à base de cacao et de chocolat sur le marché de l'UE démontrent leur statut de production sans déforestation et légale grâce à une documentation détaillée, incluant des données de géolocalisation et des évaluations des risques. Les pénalités pour non-conformité peuvent atteindre 4 % du chiffre d'affaires dans l'UE, obligeant les fabricants et les négociants à transformer leurs processus d'approvisionnement et de documentation. Des réglementations supplémentaires, notamment la Norme Cacao 2022 de Fairtrade, mettent l'accent sur la responsabilité partagée dans la lutte contre le travail des enfants et la déforestation. La Fondation mondiale du cacao note que les participants à la chaîne d'approvisionnement doivent soutenir les communautés de cacaoculteurs et mettre en œuvre des mesures de diligence renforcée [3]Source : Fondation mondiale du cacao, « La nouvelle norme cacao de Fairtrade : trouver un équilibre entre des exigences robustes et l'équité pour les agriculteurs », worldcocoafoundation.org. Ces réglementations intègrent des normes relatives aux droits de l'homme et à l'environnement tout au long de la chaîne d'approvisionnement, mais augmentent les coûts opérationnels. Les petits agriculteurs risquent d'être exclus s'ils ne peuvent pas satisfaire aux exigences de traçabilité, ce qui pourrait entraîner des perturbations de l'approvisionnement et une concentration du marché. L'évolution réglementaire s'étend au-delà de l'UE, d'autres grandes nations consommatrices de chocolat envisageant une législation similaire. Cela indique une transition plus large du secteur vers une transparence obligatoire et un approvisionnement éthique, nécessitant une adaptation mondiale et des changements fondamentaux dans les chaînes d'approvisionnement en cacao.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Chocolat Noir Stimule la Croissance Axée sur la Santé

Le chocolat noir affiche le taux de croissance le plus élevé avec un TCAC de 7,74 % de 2026 à 2031, tandis que le chocolat au lait/blanc maintient la plus grande part de marché à 47,78 % en 2025. Cette tendance indique une segmentation du marché entre les consommateurs soucieux de leur santé qui recherchent des options haut de gamme et ceux qui préfèrent les variétés de chocolat traditionnelles. La croissance de la consommation de chocolat noir correspond aux recherches confirmant les bienfaits cardiovasculaires des flavonoïdes du cacao, notamment dans les produits contenant 70 % ou plus de cacao. Le segment du chocolat industriel, incluant le beurre de cacao, la poudre, la liqueur et les éclats de cacao, continue de croître en raison de la demande accrue de la restauration et de son incorporation dans les produits nutritionnels. De même, le chocolat fourré et composé sert les marchés sensibles aux prix dans les régions en développement.

La hausse des prix du cacao incite les fabricants à ajuster leurs stratégies de produits, notamment par une utilisation accrue d'alternatives au beurre de cacao et de formulations de chocolat composé pour protéger les marges bénéficiaires. Des institutions de recherche comme l'ETH Zurich démontrent une innovation durable à travers des développements tels que le chocolat fabriqué avec de la gelée de fruit de cacao comme substitut du sucre, ce qui améliore la valeur nutritionnelle et réduit les déchets. Le segment du chocolat industriel s'étend au-delà des applications alimentaires vers les cosmétiques et les produits de soins personnels, où le beurre de cacao se négocie à des prix plus élevés pour ses propriétés hydratantes. Les fabricants se concentrent sur le développement de produits chocolatés fonctionnels contenant des probiotiques, des prébiotiques et des extraits végétaux, transformant le chocolat d'un article de confiserie en un vecteur de bénéfices nutritionnels.

Par Nature : Le Segment Biologique Progresse Malgré la Domination du Conventionnel

Le marché du chocolat biologique devrait croître à un TCAC de 7,78 % de 2026 à 2031, s'imposant comme le segment à la croissance la plus rapide, tandis que le chocolat conventionnel conserve 90,45 % de part de marché en 2025. Cette croissance reflète la sensibilisation accrue des consommateurs à l'agriculture durable et aux bienfaits pour la santé de la production de cacao sans pesticides. Les consommateurs de la génération Y et de la génération Z, notamment les parents à la recherche d'options plus saines pour leurs enfants, sont les principaux moteurs de la demande de chocolat biologique en raison de ses attributs d'étiquette propre.

Les fabricants de chocolat conventionnel font face à des marges réduites en raison de la hausse des prix du cacao et des coûts de conformité réglementaire. En revanche, les producteurs biologiques maintiennent leur rentabilité grâce à un positionnement haut de gamme, les consommateurs acceptant des prix 20 à 40 % plus élevés pour des produits durables certifiés. La Norme régionale africaine pour le cacao durable (ARS-1000), mise en œuvre par le Ghana et la Côte d'Ivoire, vise à améliorer la professionnalisation du secteur cacaoyer et à garantir la conformité avec les réglementations européennes sur la déforestation. Ce cadre pourrait réduire les différences opérationnelles entre les méthodes de production conventionnelles et biologiques. À mesure que les exigences de certification biologique s'alignent sur des exigences réglementaires plus strictes en matière de traçabilité et de conformité environnementale, le segment biologique est bien positionné pour gagner des parts de marché, notamment à mesure que la transparence de la chaîne d'approvisionnement devient une exigence réglementaire plutôt qu'une pratique facultative.

Par Utilisateur Final : Les Applications Industrielles Accélèrent au-delà du Commerce de Détail Traditionnel

Les utilisateurs finaux industriels affichent le taux de croissance le plus élevé à 7,48 % de TCAC jusqu'en 2031, tandis que les canaux de détail détiennent une part de marché dominante de 61,42 % en 2025. L'expansion du segment industriel couvre les applications en confiserie, boulangerie, produits laitiers et boissons, avec des opportunités supplémentaires émergeant dans les secteurs pharmaceutique et nutraceutique à mesure que les recherches valident les propriétés thérapeutiques du cacao. Par ailleurs, la demande de la restauration augmente à mesure que les restaurants et les cafés intègrent le chocolat haut de gamme dans les desserts et les boissons de spécialité. Dans la distribution au détail, les supermarchés/hypermarchés restent dominants, avec une croissance significative des canaux de vente au détail en ligne.

De plus, les habitudes d'achat des consommateurs incitent les épiceries de proximité et les détaillants spécialisés à mettre l'accent sur les achats impulsifs et les promotions saisonnières pour augmenter la fréquentation et la fréquence des ventes. Par ailleurs, les applications du cacao s'étendent désormais au-delà des produits alimentaires, le beurre de cacao devenant important dans les produits de soins de la peau haut de gamme en raison de ses qualités hydratantes et antioxydantes. Les secteurs pharmaceutique et nutraceutique utilisent de plus en plus les bienfaits anti-inflammatoires et cardiovasculaires documentés du cacao, créant de nouveaux canaux de distribution. Cette expansion dans de multiples secteurs renforce la position du cacao sur le marché dans les segments liés au mode de vie et à la santé.

Analyse Géographique

Le marché européen du chocolat représente une part de 35,12 % en 2025, porté par des habitudes de consommation établies, des préférences pour les produits haut de gamme et un leadership réglementaire en matière de normes de durabilité. La croissance du marché ralentit en raison de la maturité du marché et de la sensibilisation croissante des consommateurs à la santé. Le Règlement européen sur la déforestation, en vigueur depuis décembre 2024, exige un approvisionnement en cacao sans déforestation, nécessitant une transparence de la chaîne d'approvisionnement et pouvant augmenter les coûts de 10 à 15 % selon la Commission européenne. L'Allemagne, le Royaume-Uni et la France sont les principaux marchés de consommation, tandis que la Belgique et la Suisse maintiennent leur position sur le marché haut de gamme grâce à leurs marques patrimoniales et à leur production artisanale. Les réglementations strictes de la région en matière de cadmium pour les produits chocolatés (0,10 mg/kg pour le chocolat au lait à 0,80 mg/kg pour le chocolat noir contenant 50 % ou plus de cacao) ont un impact sur les stratégies d'approvisionnement mondiales et le développement des produits. Les fabricants européens renforcent leurs relations directes avec les agriculteurs et mettent en œuvre des programmes d'agroforesterie pour garantir la conformité réglementaire tout en sécurisant leurs chaînes d'approvisionnement.

La région Asie-Pacifique mène la croissance du marché mondial du cacao et du chocolat avec un TCAC de 7,02 % de 2026 à 2031. Cette croissance découle de l'évolution des données démographiques et des modes de vie des consommateurs. La hausse des revenus disponibles, l'urbanisation et l'expansion de la classe moyenne en Chine, en Inde et en Asie du Sud-Est ont transformé le chocolat d'un article de luxe en un choix courant pour les cadeaux et la consommation quotidienne. L'expansion du marché est portée par les jeunes consommateurs et les populations urbaines à la recherche d'options chocolatées haut de gamme et plus saines, affectant à la fois les segments grand public et de spécialité. La croissance du commerce numérique et le marketing régional ciblé ont amélioré l'accessibilité des produits. La région Asie-Pacifique s'est imposée comme une influence significative sur la dynamique du marché mondial du cacao et du chocolat.

L'Amérique du Nord détient une part de marché dominante, portée par les avancées des États-Unis dans le domaine du chocolat fonctionnel et des produits artisanaux haut de gamme. La région bénéficie des capacités de fabrication rentables du Canada et du Mexique ainsi que d'un accès stratégique au marché. En Amérique du Sud, l'Équateur, le Pérou et la Colombie tirent parti de leurs avantages en matière de production de cacao pour établir des opérations de la fève à la tablette et développer leurs installations de fabrication. Le marché du Moyen-Orient et de l'Afrique présente des opportunités d'expansion grâce à des avantages démographiques et au développement urbain, bien que la croissance du marché reste limitée par l'instabilité régionale et des infrastructures sous-développées. Les initiatives stratégiques du Brésil visant à augmenter la capacité de production de cacao d'ici 2030, soutenues par la technologie agricole et les mesures de lutte contre les maladies, établissent le pays comme un composant clé de la chaîne d'approvisionnement.

Paysage Concurrentiel

Le marché mondial du chocolat présente une fragmentation modérée, les multinationales telles que Mars, Mondelez, Ferrero, Nestlé et Barry Callebaut maintenant des parts de marché substantielles malgré l'entrée de marques régionales et artisanales. Ces grandes entreprises établissent des normes sectorielles grâce à l'allocation de capital dans le développement de produits, la construction de marques et l'expansion des réseaux de distribution, permettant une réponse rapide aux demandes du marché et aux préférences des consommateurs. Le segment intermédiaire du marché comprend des spécialistes régionaux et des fabricants de chocolat artisanal haut de gamme qui ciblent des segments de marché spécifiques par la différenciation des produits, les éditions limitées et les initiatives d'approvisionnement éthique. Cette structure de marché facilite à la fois l'efficacité opérationnelle et l'innovation produit, bien que la consolidation du marché et les pressions sur les coûts puissent augmenter la part de marché des entreprises dominantes au cours de la prochaine décennie.

La dynamique du marché reflète l'évolution des préférences des consommateurs, avec une demande accrue de chocolats haut de gamme et de spécialité, de produits axés sur la santé comme les variétés noires et sans sucre, et d'ingrédients d'approvisionnement durable. Les entreprises qui répondent à ces exigences du marché par des bénéfices fonctionnels, des ingrédients à étiquette propre ou l'innovation produit captent une part de marché accrue. Les variations régionales du marché persistent, la base de consommateurs établie de l'Amérique du Nord maintenant son leadership sur le marché, tandis que l'Europe et l'Asie-Pacifique affichent une forte croissance en raison de la conscience sanitaire et des habitudes de consommation diversifiées. Cette segmentation du marché crée des opportunités d'entrée pour les nouveaux fabricants tandis que les entreprises établies se concentrent sur la rétention de leurs parts de marché.

Le marché mondial du chocolat fait face à des défis opérationnels affectant la dynamique concurrentielle, notamment la volatilité des prix des matières premières, les exigences réglementaires en matière de traçabilité et de durabilité, et la complexité de la chaîne d'approvisionnement. Ces facteurs nécessitent une optimisation de la chaîne d'approvisionnement, des améliorations de l'efficacité opérationnelle et des processus d'approvisionnement transparents. Le paysage concurrentiel du marché devrait s'intensifier à mesure qu'il se développe, notamment dans les segments haut de gamme, fonctionnels et éthiques. Cet environnement concurrentiel présente à la fois des opportunités et des risques au sein de la structure de marché modérément concentrée.

Leaders du Secteur du Cacao et du Chocolat

Barry Callebaut AG

Mars Incorporated

Nestlé S.A.

Ferrero Group

Mondelēz International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Cadbury et Lotus Bakeries ont lancé la tablette Cadbury Dairy Milk Biscoff, leur premier produit collaboratif, à la suite de l'annonce de leur partenariat en juillet 2024. Le produit associait le chocolat Cadbury Dairy Milk à des morceaux de biscuits Lotus Biscoff et était disponible en trois variantes : un emballage à prix marqué de 95 g à 1,69 GBP, une tablette standard de 95 g et une tablette de 105 g.

- Octobre 2024 : Cargill a établi une nouvelle ligne de production de cacao dans son usine de transformation de Gresik, en Indonésie, pour répondre à la demande croissante de produits alimentaires et de boissons en Asie. L'expansion a renforcé la position de l'entreprise dans les segments boulangerie, crème glacée, confiserie chocolatée et boissons de café en restauration. Le lancement a intégré deux nouvelles poudres de cacao Gerkens foncées et une gamme de liqueurs de cacao Cargill Craft, qui présentaient des profils de couleur et des saveurs distincts.

- Juin 2024 : Blommer Chocolate a lancé sa nouvelle gamme de produits, Elevate. Le produit offrait aux chocolatiers et aux confiseurs une alternative rentable au beurre de cacao traditionnel tout en maintenant des normes de qualité. Les enrobages Elevate utilisant la technologie d'équivalent beurre de cacao (CBE) intégrée au beurre de cacao offraient une résistance au blanchiment, prolongeant la durée de conservation et préservant l'apparence du produit.

Portée du Rapport sur le Marché Mondial du Cacao et du Chocolat

| Chocolat Noir | |

| Chocolat au Lait/Blanc | |

| Chocolat Industriel | Beurre de Cacao |

| Poudre de Cacao | |

| Liqueur de Cacao | |

| Éclats de Cacao | |

| Chocolat Fourré/Composé |

| Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Boutiques de Vente au Détail en Ligne | |

| Magasins Spécialisés | |

| Autres | |

| Industrie | Confiserie |

| Boulangerie | |

| Produits Laitiers et Boissons | |

| Cosmétiques et Soins Personnels | |

| Pharmaceutique et Nutraceutique |

| Conventionnel |

| Biologique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Chocolat Noir | |

| Chocolat au Lait/Blanc | ||

| Chocolat Industriel | Beurre de Cacao | |

| Poudre de Cacao | ||

| Liqueur de Cacao | ||

| Éclats de Cacao | ||

| Chocolat Fourré/Composé | ||

| Par Utilisateur Final | Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Boutiques de Vente au Détail en Ligne | ||

| Magasins Spécialisés | ||

| Autres | ||

| Industrie | Confiserie | |

| Boulangerie | ||

| Produits Laitiers et Boissons | ||

| Cosmétiques et Soins Personnels | ||

| Pharmaceutique et Nutraceutique | ||

| Par Nature | Conventionnel | |

| Biologique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du cacao et du chocolat ?

La taille du marché du cacao et du chocolat s'élève à 180,01 milliards USD en 2026 et devrait atteindre 245,97 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les ventes de cacao et de chocolat ?

L'Asie-Pacifique affiche la dynamique la plus forte avec un TCAC de 7,02 % porté par la hausse des revenus et les nouvelles capacités de broyage.

Quel segment de produit mène la croissance sur le marché ?

Le chocolat noir est le segment de produit à la croissance la plus rapide avec un TCAC de 7,74 %, les consommateurs soucieux de leur santé privilégiant les tablettes contenant 70 % ou plus de cacao.

Quelles réglementations influencent le plus l'approvisionnement en chocolat aujourd'hui ?

Le Règlement européen sur la déforestation, en vigueur depuis décembre 2024, exige la preuve d'un cacao sans déforestation et remodèle les chaînes d'approvisionnement mondiales.

Dernière mise à jour de la page le: