Taille et part du marché du sirop de chocolat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

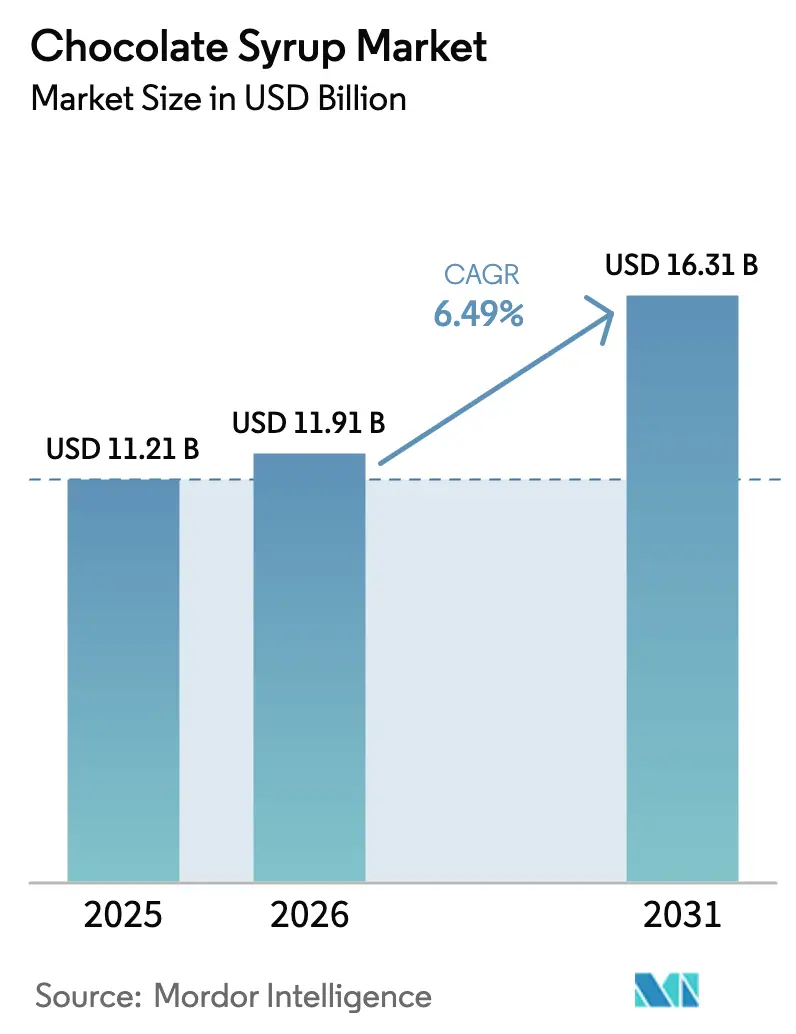

| Taille du Marché (2026) | 11.91 Milliards de dollars |

| Taille du Marché (2031) | 16.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sirop de chocolat par Mordor Intelligence

La taille du marché du sirop de chocolat en 2026 est estimée à 11,91 milliards USD, en progression par rapport à la valeur de 2025 de 11,21 milliards USD, avec des projections pour 2031 indiquant 16,31 milliards USD, soit une croissance à un TCAC de 6,49 % sur la période 2026-2031. Cette trajectoire de croissance reflète plusieurs évolutions structurelles. La volatilité des prix du cacao, qui a culminé à 12 000 USD par tonne métrique en mars 2025, a conduit les fabricants à optimiser leurs formulations tout en maintenant une discipline sur les marges. Par ailleurs, la mise à jour par la Food and Drug Administration des États-Unis de la mention de teneur en nutriments « Sain », exigeant que les sucres ajoutés restent inférieurs à 2,5 grammes par quantité de référence, contraint les stratégies de reformulation à privilégier les variantes premium à teneur réduite en sucre par rapport aux offres grand public [1]Source : Food and Drug Administration des États-Unis (FDA), "Utilisation de la mention "Sain" sur l'étiquetage des aliments", fda.gov. Les associations des consommateurs entre les flavanols du cacao et les bénéfices cardiovasculaires, ainsi que l'essor des sirops à haute teneur en cacao d'origine unique ciblant les chaînes de café de spécialité, influencent davantage la dynamique du marché. De plus, les consommateurs se montrent de plus en plus disposés à payer une prime pour des emballages durables et des formulations à étiquette propre. L'interaction entre la premiumisation, la reformulation axée sur la santé et la diversification des canaux jouera un rôle déterminant pour identifier les acteurs qui capteront une part de marché disproportionnée sur l'horizon de prévision.

Principaux enseignements du rapport

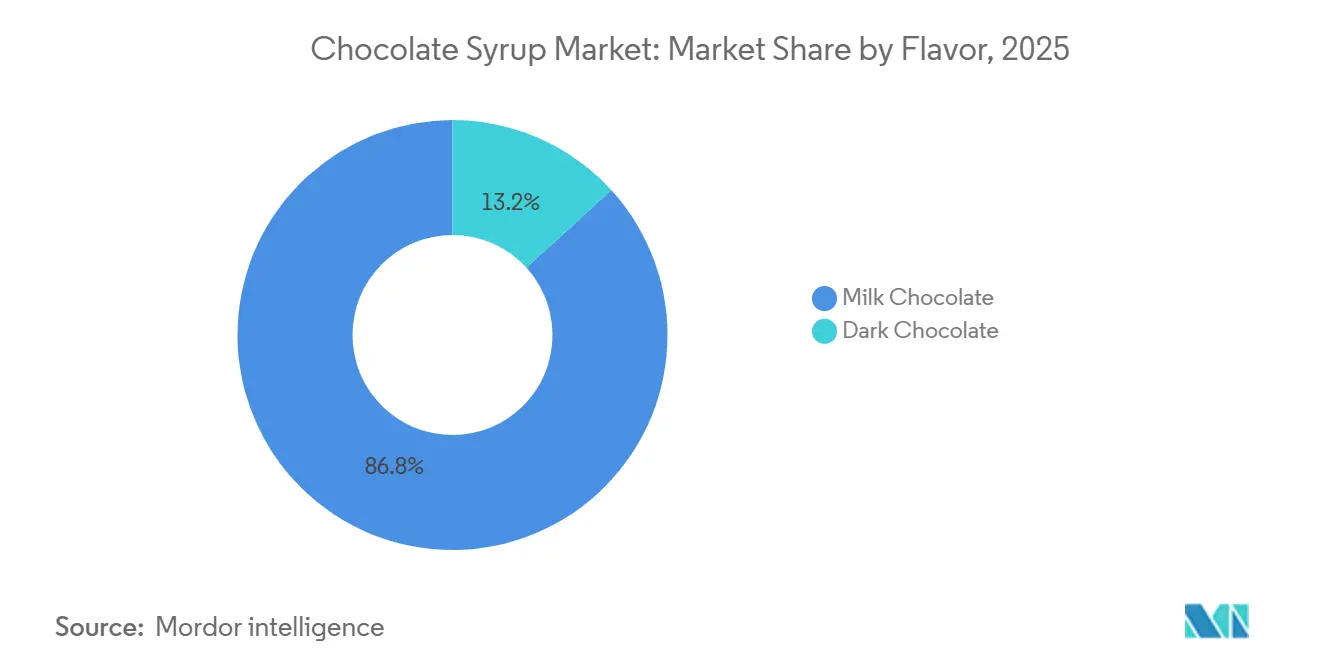

- Par saveur, le chocolat au lait a représenté 86,77 % de la part de marché en 2025, tandis que le chocolat noir devrait croître à un TCAC de 7,24 % durant 2026-2031, soit la progression la plus élevée au sein de la composition par saveur.

- Par catégorie, la grande consommation détenait 68,23 % de la part du marché du sirop de chocolat en 2025, tandis que le segment premium est appelé à progresser à un TCAC de 8,05 % jusqu'en 2031.

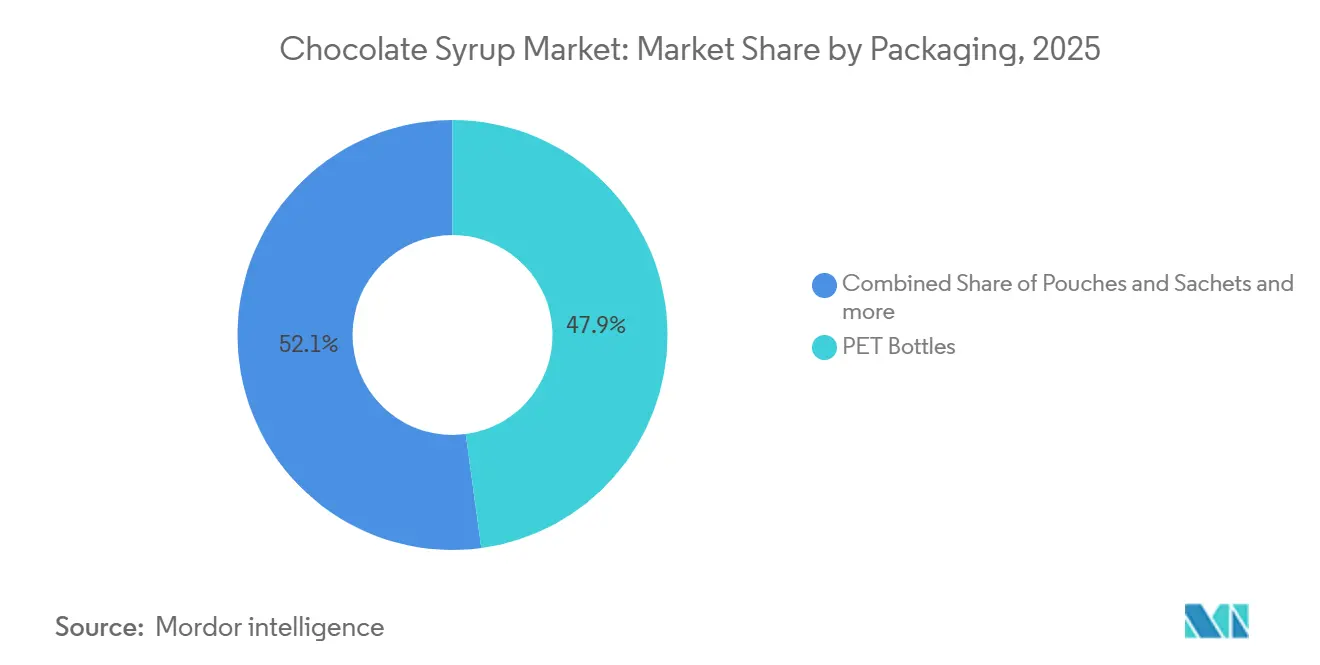

- Par emballage, les bouteilles PET représentaient 47,87 % de la part en 2025 ; les sachets et dosettes devraient enregistrer un TCAC de 8,22 % de 2026 à 2031.

- Par utilisateur final, les canaux de commerce de détail ont dominé avec 37,22 % de la part des revenus en 2025, tandis que la restauration/HoReCa devrait se développer à un TCAC de 6,89 % jusqu'en 2031, portée par les déploiements des chaînes de boissons.

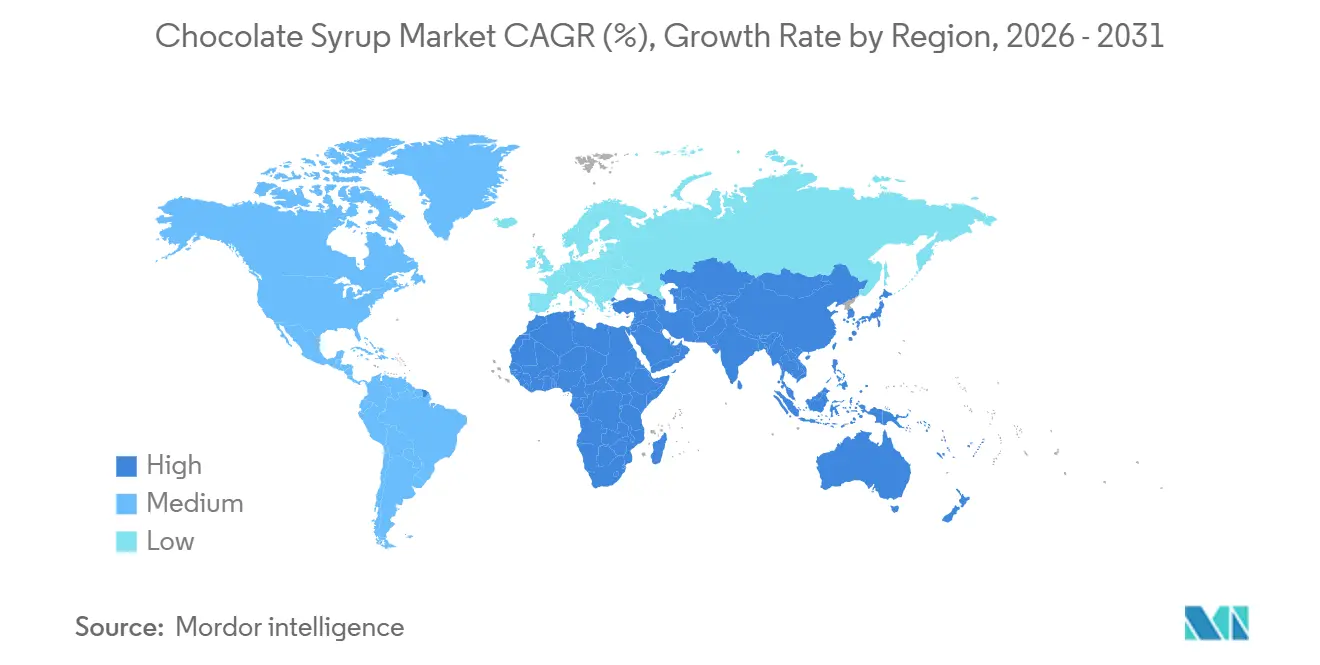

- Par région, l'Amérique du Nord est restée le plus grand marché avec une part de 33,04 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du sirop de chocolat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de garnitures prêtes à l'emploi pratiques | +1.2% | Mondial, avec la plus forte adoption dans les centres urbains d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit en matière de saveurs et de formulations | +1.4% | Amérique du Nord et Europe, avec des retombées sur les segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des boissons à base de chocolat | +1.1% | Mondial, porté par l'expansion du café de spécialité en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la pâtisserie maison et des tendances de desserts faits maison | +0.9% | Amérique du Nord et Europe, avec une traction émergente dans les marchés urbains du Moyen-Orient | Court terme (≤ 2 ans) |

| Forte demande des secteurs de la boulangerie et de la confiserie | +1.0% | Mondial, particulièrement en Asie-Pacifique et au Moyen-Orient où la capacité de boulangerie industrielle se développe | Long terme (≥ 4 ans) |

| Occidentalisation des régimes alimentaires dans les marchés émergents | +0.8% | Cœur de l'Asie-Pacifique (Chine, Inde, Indonésie), avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de garnitures prêtes à l'emploi pratiques

L'évolution vers une consommation axée sur la commodité remodèle la dynamique de distribution, favorisant les formats en flacon souple et en dose individuelle. L'expansion croissante des canaux d'épicerie en ligne bénéficie considérablement aux sirops de chocolat prêts à l'emploi, les consommateurs regroupant de plus en plus les produits de base du garde-manger avec des garnitures premium, ce qui génère des valeurs moyennes de commandes à domicile plus élevées. Par ailleurs, les opérateurs de restauration ont indiqué qu'une meilleure qualité d'emballage pourrait conduire à une augmentation des commandes, soulignant la demande de sachets à portion contrôlée et de fermetures inviolables qui minimisent les déchets et améliorent la sécurité alimentaire. Cette tendance s'aligne sur la préférence plus large des consommateurs pour des solutions d'emballage durables et fonctionnelles. La convergence de l'exécution omnicanale et de la premiumisation transforme le sirop de chocolat d'une simple marchandise en un produit différencié. Cette évolution est particulièrement visible dans les restaurants à service rapide et les chaînes de café, où l'innovation des menus repose de plus en plus sur la superposition des saveurs pour attirer les clients. De plus, l'intérêt croissant des consommateurs pour les formulations à étiquette propre et biologiques pousse les fabricants à innover, en proposant des sirops à teneur réduite en sucre et aux ingrédients naturels.

Popularité croissante des boissons à base de chocolat

La croissance du café de spécialité stimule la demande accrue de sirops de chocolat premium dans des applications à marges plus élevées. Les plateformes de café premium créent une demande d'entraînement pour les sirops complémentaires, les boissons mocha mêlant espresso et chocolat gagnant une plus grande part des menus de café. Les opérateurs tirent parti de profils de saveurs de sirops diversifiés, tels que le caramel salé, le chocolat noir et la noisette, pour justifier des prix plus élevés par boisson. Par ailleurs, la popularité croissante des boissons végétales et véganes stimule davantage la demande de sirops de chocolat répondant à ces préférences. Les fournisseurs proposant des signatures de saveurs exclusives gagnent un avantage concurrentiel, les chaînes de café cherchant de plus en plus à se différencier dans un marché saturé. De plus, la montée des consommateurs soucieux de leur santé et la demande de sirops à étiquette propre et à teneur réduite en sucre devraient continuer à façonner l'innovation produit et la dynamique du marché. L'intégration d'ingrédients fonctionnels, tels que les protéines ou les adaptogènes, dans les sirops de chocolat émerge également comme une tendance clé, en phase avec l'intérêt croissant des consommateurs pour la santé et le bien-être.

Essor de la pâtisserie maison et des tendances de desserts faits maison

L'engouement pour la pâtisserie maison pendant la pandémie a normalisé la préparation de desserts à domicile, soutenant une demande durable pour le sirop de chocolat en tant qu'ingrédient de finition essentiel. Bakels, fournisseur mondial d'ingrédients de boulangerie, a rapporté en 2025 que les consommateurs recherchent de plus en plus des résultats de « qualité restaurant » à la maison, conduisant à l'adoption de garnitures de qualité professionnelle auparavant réservées aux canaux de restauration. Les plateformes de médias sociaux, telles que TikTok et Instagram, ont amplifié cette tendance. Des publications présentant des techniques de filet de chocolat ont recueilli des millions de vues, encourageant les achats impulsifs de sirops premium avec des emballages visuellement attrayants. Les marques capitalisent sur cet élan grâce à des stratégies marketing innovantes, notamment des initiatives d'engagement communautaire. Cependant, à mesure que le segment arrive à maturité, la croissance future devrait dépendre davantage de la premiumisation et de la différenciation des produits que de l'expansion des volumes.

Forte demande des secteurs de la boulangerie et de la confiserie

Les boulangeries industrielles et les fabricants de confiserie augmentent leur production pour répondre à la demande croissante en Asie-Pacifique et au Moyen-Orient, portée par une urbanisation rapide, des revenus disponibles en hausse et l'expansion des canaux de commerce de détail modernes. Au Brésil, où la consommation de confiserie au chocolat par habitant reste inférieure aux niveaux nord-américains, les boulangeries industrielles adoptent de plus en plus le sirop de chocolat comme garniture et fourrage économique. Cette adoption est attribuée à sa stabilité en rayon, sa facilité d'application et sa polyvalence pour améliorer l'attrait des produits. Par ailleurs, la tendance croissante aux aliments de commodité et aux produits de boulangerie prêts à consommer stimule davantage la demande de sirop de chocolat dans les applications industrielles. Cette demande industrielle soutient la trajectoire de croissance à long terme du segment, les fabricants privilégiant les ingrédients qui rationalisent la production, réduisent les coûts de main-d'œuvre et répondent aux préférences évolutives des consommateurs.

Préoccupations croissantes concernant la consommation élevée de sucre

Les données épidémiologiques reliant les boissons sucrées au diabète de type 2, aux maladies cardiovasculaires et à l'obésité influencent considérablement le comportement des consommateurs et les cadres réglementaires. Le Conseil international d'information sur l'alimentation a rapporté en 2025 que 75 % des consommateurs aux États-Unis limitent activement ou évitent le sucre, signalant une évolution croissante vers des alternatives plus saines [2]Source : IFIC : Conseil international d'information sur l'alimentation, "Sucres et édulcorants", ific.org. De plus, la règle proposée par la FDA sur l'étiquetage nutritionnel en face avant des emballages imposera aux produits à haute teneur en sucre d'afficher des symboles d'avertissement, ce qui pourrait freiner les achats impulsifs dans les points de vente au détail [3]Source : Food and Drug Administration des États-Unis (FDA), "Étiquetage nutritionnel en face avant des emballages", fda.gov. Cette pression réglementaire, combinée à l'évolution des préférences des consommateurs, contraint les fabricants à s'adapter. Les entreprises doivent soit reformuler leurs produits pour s'aligner sur les tendances soucieuses de la santé, soit faire face à des pressions potentielles sur les marges à mesure que la demande se déplace vers des variantes premium à teneur réduite en sucre. Par ailleurs, l'essor des édulcorants végétaux et naturels, tels que la stévia et le fruit du moine, crée des opportunités d'innovation.

Concurrence des édulcorants et garnitures alternatifs

Les édulcorants non nutritifs ont un impact croissant sur la part de marché des sirops de chocolat auprès des consommateurs soucieux de leur santé. Des ingrédients comme la stévia, avec une dose journalière admissible de 4 milligrammes par kilogramme de poids corporel établie par l'Autorité européenne de sécurité des aliments, et le fruit du moine, qui a obtenu le statut Généralement Reconnu comme Sûr (GRAS) de la FDA en 2010, permettent aux fabricants de créer des sirops zéro calorie répondant aux besoins des personnes diabétiques et soucieuses de leur poids. Par ailleurs, on observe un glissement stratégique vers l'incorporation d'ingrédients améliorant la sensation en bouche qui reproduisent les contributions texturales du sucre dans les formulations à calories réduites. Des alternatives telles que les filets de beurre de noix, les sauces à base de tahini et les sirops de dattes gagnent du terrain dans les canaux de commerce de détail spécialisés, se positionnant comme des substituts « aliments entiers » aux sirops de chocolat transformés. Les acteurs établis font face au défi de reformuler leurs produits pour répondre à ces préférences évolutives des consommateurs sans compromettre les attributs sensoriels clés tels que la viscosité, le brillant et l'intensité du cacao.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saveur : le chocolat noir progresse à mesure que les flavanols du cacao entrent dans le discours sur le bien-être

La saveur chocolat au lait représentait 86,77 % de la part de marché en 2025. Sa domination se poursuit en raison de son attrait généralisé et de sa faible teneur en cacao, qui protège les fabricants des fluctuations de prix. De plus, la polyvalence du chocolat au lait dans diverses applications, telles que les desserts, les boissons et la confiserie, renforce davantage sa position sur le marché. Les sirops de chocolat au lait à base de lait d'avoine, qui substituent les produits laitiers par de la crème d'avoine, gagnent en popularité en Europe, où le succès d'Oatly a normalisé les catégories d'indulgence à base d'avoine. Cette tendance est particulièrement attrayante pour les consommateurs soucieux de leur santé et ceux ayant des restrictions alimentaires, car elle offre une alternative végétale sans compromettre le goût. Cette tendance se développe rapidement à mesure que les opérateurs de restauration recherchent des garnitures sans allergènes répondant aux restrictions alimentaires tout en maintenant la saveur et la qualité.

Le chocolat noir devrait croître à un taux annuel de 7,24 % jusqu'en 2031, porté par un glissement stratégique des fabricants vers des formulations à plus haute teneur en cacao s'alignant sur les tendances des aliments fonctionnels. L'approbation par l'Autorité européenne de sécurité des aliments d'une allégation de santé reliant les flavanols du cacao à la santé cardiovasculaire, exigeant 200 milligrammes de flavanols par portion, a positionné le sirop de chocolat noir comme ingrédient de bien-être. Cela a permis aux marques de pratiquer des prix premium par rapport aux variantes de chocolat au lait. De plus, la préférence croissante des consommateurs pour des produits plus sains et premium a stimulé l'innovation dans les sirops de chocolat noir, les fabricants se concentrant sur des formulations à étiquette propre et des certifications biologiques pour attirer un public plus large. La segmentation par saveur évolue, les acteurs du marché de grande consommation se concentrant sur la défense de la base volumique du chocolat au lait, tandis que les entrants premium capitalisent sur l'expansion des marges grâce à l'innovation en chocolat noir.

Par catégorie : le segment premium capte les marges à mesure que la durabilité devient incontournable

Les produits de grande consommation détenaient 68,23 % de la part de marché en 2025. La résilience de la catégorie grande consommation est attribuée à sa forte présence dans les enseignes de discount et les magasins à prix unique, où l'accessibilité prime sur les préoccupations de durabilité. Ce segment bénéficie d'économies d'échelle, permettant aux fabricants de proposer des prix compétitifs tout en maintenant une large disponibilité. Les acteurs du marché de grande consommation s'appuient souvent sur des stratégies promotionnelles agressives et des partenariats avec de grandes chaînes de commerce de détail pour maintenir leur domination. Cependant, le segment fait face à des pressions croissantes sur les marges à mesure que les marques de distributeurs reproduisent les caractéristiques premium à des prix compétitifs. Cette tendance contraint les acteurs du marché de grande consommation à innover par la reformulation, à améliorer l'emballage des produits, ou à risquer de perdre des parts de marché au profit de ces concurrents émergents.

Les variantes de sirop de chocolat premium devraient croître à un taux de croissance annuel composé (TCAC) de 8,05 % jusqu'en 2031, portées par l'évolution des préférences des consommateurs pour la transparence, la durabilité et la provenance des produits. Selon le rapport 2025 de la Coalition pour l'emballage durable, 90 % des consommateurs privilégient les emballages écologiques, et 43 % sont prêts à payer une prime pour des produits faisant preuve de responsabilité environnementale. Les sirops de chocolat premium capitalisent sur cette tendance en intégrant des pratiques durables telles que l'utilisation de bouteilles en verre, de sachets compostables et de certifications neutres en carbone. Ces attributs s'alignent non seulement sur les valeurs des consommateurs, mais justifient également des prix plus élevés par rapport aux alternatives de grande consommation. De plus, le segment premium tire parti du marketing numérique et des canaux de vente directe aux consommateurs pour renforcer la narration de marque, consolidant davantage son attrait auprès des consommateurs soucieux de l'environnement et axés sur la qualité.

Par emballage : les formats flexibles perturbent les acteurs rigides établis à mesure que les mandats de circularité se renforcent

Les bouteilles PET ont capté 47,87 % de la part en 2025. Les bouteilles PET conservent leur domination grâce à leur intégrité structurelle, leur transparence — qui signale la qualité du produit — et leur compatibilité avec les lignes de remplissage existantes. De plus, les bouteilles PET sont légères, incassables et économiques, ce qui en fait un choix privilégié pour les fabricants cherchant à équilibrer durabilité et accessibilité. Leur recyclabilité s'aligne également sur la demande croissante des consommateurs pour des solutions d'emballage durables, notamment dans les marchés développés. Cependant, leur part devrait s'éroder à mesure que l'emballage flexible se développe et que la parité des coûts est atteinte.

Les sachets et dosettes devraient croître à 8,22 % jusqu'en 2031, car l'emballage flexible réduit l'utilisation de matériaux jusqu'à 60 % par rapport aux formats rigides et s'aligne sur les mandats d'économie circulaire dans l'Union européenne. Les sachets mono-matériaux, qui éliminent les stratifiés multicouches compliquant le recyclage, gagnent en adoption parmi les marques premium cherchant à se différencier sur la durabilité. Les sachets offrent également des avantages logistiques car ils pèsent 70 % de moins que les bouteilles PET équivalentes, réduisant les émissions de transport et les coûts — une considération essentielle alors que les tarifs de fret restent élevés. Les sachets individuels pénètrent les marchés émergents où l'accessibilité et l'essai sont primordiaux. Les tubes, classés dans la catégorie autres, servent des applications de niche en restauration, où le contrôle des portions et la facilité de distribution justifient des coûts unitaires plus élevés.

Par utilisateur final : la reprise de la restauration est en retard sur le commerce de détail, mais la premiumisation génère une valeur disproportionnée

Les canaux de commerce de détail représentaient 37,22 % de la part de marché en 2025, portés par la pénétration croissante du commerce électronique et la popularité grandissante des tendances de pâtisserie maison. Cette domination est répartie entre deux canaux clés : les supermarchés et hypermarchés, qui offrent une large gamme de produits et des prix promotionnels compétitifs, et le commerce de détail en ligne, qui offre commodité et accès aux marques de niche. Les utilisateurs finaux industriels, tels que les boulangeries et les fabricants de confiserie, utilisent le sirop de chocolat pour sa stabilité en rayon et sa facilité d'application, rationalisant les processus de production. Les magasins spécialisés, bien que plus petits en volume, exercent une influence significative en sélectionnant des sirops premium et artisanaux qui définissent souvent des tendances ultérieurement adoptées par les canaux de grande consommation. Les autres canaux de distribution, notamment les épiceries de proximité et les distributeurs automatiques, répondent aux achats impulsifs mais font face à des défis structurels à mesure que les consommateurs se tournent de plus en plus vers les achats en ligne planifiés.

Le segment restauration/HoReCa devrait croître à un TCAC de 6,89 % jusqu'en 2031, porté par l'innovation des menus et l'essor de la consommation hors établissement. Le sirop de chocolat est devenu un outil économique mais percutant pour la personnalisation des menus, permettant aux opérateurs d'améliorer les boissons et les desserts tout en justifiant des hausses de prix et en maintenant des marges brutes élevées. Les chaînes de café de spécialité sont un moteur de croissance clé, intégrant des sirops de chocolat dans des offres saisonnières telles que le mocha à la citrouille et le chocolat chaud à la menthe poivrée, qui encouragent l'essai et les visites répétées. La reprise du segment restauration dépend de la capacité des opérateurs à justifier les suppléments de restauration sur place grâce à des éléments d'expérience, tels que la préparation de desserts en salle et les bars à sundaes personnalisables, où le sirop de chocolat joue un rôle central.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 33,04 % en 2025, portée par des habitudes de consommation matures et des réseaux de distribution bien établis. Cependant, la croissance dans la région ralentit en raison des reformulations axées sur la santé et des pressions réglementaires impactant les volumes. Aux États-Unis, le plus grand marché de la région, la FDA a finalisé les règles d'étiquetage nutritionnel en face avant des emballages en 2026, imposant des symboles d'avertissement pour les produits à haute teneur en sucre, ce qui pourrait réduire les achats impulsifs dans les canaux de commerce de détail. Au Canada, les tendances de premiumisation reflètent celles des États-Unis, les consommateurs optant de plus en plus pour des sirops biologiques et à étiquette propre. Pendant ce temps, le marché mexicain, sensible aux prix, continue de favoriser les produits de grande consommation, malgré la hausse des taux d'obésité et la mise en place de taxes sur le sucre. L'ouverture par Hershey d'une installation de traitement du chocolat Reese de 250 000 pieds carrés aux États-Unis en avril 2025, dans le cadre d'un programme d'investissement en capital de 1 milliard USD, reflète la confiance dans la demande nord-américaine tout en servant de stratégie défensive pour atténuer la volatilité des prix du cacao grâce à l'intégration verticale.

La dynamique du marché européen est façonnée par des mandats de durabilité stricts et des initiatives de réduction du sucre, l'Allemagne, le Royaume-Uni et la France menant la tendance de premiumisation. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, qui exige que tous les emballages soient recyclables ou réutilisables d'ici 2030, accélère l'adoption de sachets mono-matériaux et de formats compostables. La croissance des chaînes de café de spécialité en Espagne, en Italie et aux Pays-Bas stimule la demande de sirop de chocolat dans des applications de boissons à marges plus élevées, tandis que l'expansion de la boulangerie industrielle en Pologne et en Belgique soutient les marchés d'Europe centrale et orientale. Bien que la stagnation démographique et les habitudes de consommation matures contraignent la croissance dans la région, la premiumisation et l'innovation fonctionnelle présentent des opportunités de création de valeur.

L'Asie-Pacifique devrait croître à un taux de 6,74 % jusqu'en 2031, soutenue par la hausse des revenus disponibles, l'occidentalisation des régimes alimentaires et l'expansion du commerce de détail moderne dans des pays tels que la Chine, l'Inde, l'Indonésie et la Thaïlande. L'investissement de Monin en septembre 2025 de 35 milliards INR dans une installation de 40 acres à Hyderabad souligne la confiance dans la demande sud-asiatique et les avantages stratégiques de la production localisée. En Chine, le secteur de la restauration rapide utilise de plus en plus le sirop de chocolat comme garniture pour le thé à bulles et la glace pilée, tandis que la culture du café de spécialité au Japon stimule la demande de sirops de chocolat noir d'origine unique. L'Australie et la Corée du Sud présentent des habitudes de consommation similaires à celles de l'Amérique du Nord, avec la premiumisation et la pénétration du commerce électronique comme moteurs de croissance. L'Asie du Sud-Est reste la frontière de croissance la plus élevée, car l'urbanisation et l'exposition aux formats de desserts occidentaux via les médias sociaux normalisent l'utilisation du sirop de chocolat.

Paysage concurrentiel

Le marché du sirop de chocolat présente une fragmentation modérée, avec des géants multinationaux tels que Hershey, Nestlé et Smucker's coexistant aux côtés de spécialistes régionaux comme Monin, Torani et Hollander Chocolate, chacun employant des stratégies distinctes pour capter des parts de marché. Le programme d'investissement en capital de 1 milliard USD de Hershey, aboutissant à l'ouverture en avril 2025 d'une installation de traitement du chocolat Reese de 250 000 pieds carrés dotée de 13 nouvelles lignes de production, illustre les efforts de l'entreprise pour contrôler les formulations, améliorer l'efficacité de la production et protéger les marges contre les fluctuations des prix des matières premières. Le paysage concurrentiel favorise de plus en plus les entreprises qui excellent à équilibrer goût, santé et durabilité, les consommateurs exigeant des produits qui combinent indulgence et bien-être sans compromettre la qualité ou les considérations éthiques.

L'innovation en matière de saveurs reste un axe concurrentiel clé, les marques s'efforçant de se différencier dans un marché encombré. Le lancement par Torani de Forest Pine comme saveur de l'année 2026, avec 100 % des bénéfices reversés à des organisations à but non lucratif, illustre la façon dont les marques utilisent les éditions limitées pour susciter l'intérêt des consommateurs, créer du buzz et encourager les achats d'essai. De même, l'introduction par Monin du sirop Yuzu Ananas, issu de son verger biodynamique de 74 acres au Portugal, reflète un accent croissant sur la différenciation par la provenance et la préférence croissante des consommateurs pour des saveurs uniques et exotiques. Ces innovations répondent à l'évolution des goûts des consommateurs tout en s'alignant sur les tendances de durabilité et de transparence.

Les perturbateurs émergents comprennent des spécialistes du végétal et des marques axées sur le commerce électronique qui capitalisent sur l'adaptation plus lente des acteurs établis aux tendances alimentaires et d'achat. Dans les canaux d'épicerie nord-américains, les marques de distributeurs reproduisent des caractéristiques premium telles que la certification biologique, les formulations à étiquette propre et les emballages durables à des prix intermédiaires, comprimant ainsi les marges des acteurs du marché de grande consommation. De plus, l'essor des plateformes de vente directe aux consommateurs a permis aux marques plus petites d'atteindre plus efficacement des audiences de niche, intensifiant davantage la concurrence. L'acquisition par Tate & Lyle de CP Kelco pour 1,8 milliard USD, qui a ajouté la pectine et les gommes spéciales à son portefeuille, positionne l'entreprise pour fournir des solutions intégrées d'édulcoration et de texture répondant aux défis de reformulation, notamment dans le contexte de la réduction du sucre et des exigences d'étiquette propre.

Leaders du secteur du sirop de chocolat

The Hershey Company

Nestlé S.A.

The J.M. Smucker Company

Monin S.A.S.

Torani

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Torani a lancé Forest Pine comme saveur de l'année 2026, avec 100 % des bénéfices reversés à des organisations à but non lucratif. Cette édition limitée illustre la façon dont les marques tirent parti de l'innovation saisonnière pour générer des essais et renforcer les valeurs de marque.

- Septembre 2025 : Monin a annoncé un investissement de 35 milliards INR dans une installation de fabrication de 40 acres à Hyderabad, en Inde, opérationnelle au deuxième trimestre de l'exercice 2026 et visant un chiffre d'affaires de 15 milliards INR d'ici l'exercice 2026. Cette expansion reflète la confiance dans la demande sud-asiatique et l'avantage stratégique de la production localisée pour servir les marchés domestiques et du Moyen-Orient.

- Avril 2025 : The Hershey Company a inauguré une nouvelle installation de traitement du chocolat Reese de 250 000 pieds carrés dans le cadre d'un programme d'investissement en capital de 1 milliard USD. L'installation dispose de 13 nouvelles lignes de production, permettant une intégration verticale pour se prémunir contre la volatilité des prix du cacao.

Périmètre du rapport sur le marché mondial du sirop de chocolat

Le sirop de chocolat est un produit de confiserie liquide dont la consistance varie de fluide à épaisse, spécifiquement conçu pour infuser la saveur chocolatée dans divers aliments. Le marché du sirop de chocolat est segmenté par saveur, catégorie, emballage, utilisateur final et géographie. Par saveur, le marché est segmenté en chocolat au lait et chocolat noir. Par catégorie, le marché est segmenté en premium et grande consommation. Par emballage, le marché est segmenté en bouteilles PET, sachets et dosettes, et autres. Par utilisateur final, le marché est segmenté en restauration/HoReCa, industrie et commerce de détail. Par commerce de détail, le marché a été segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques de commerce de détail en ligne et autres canaux de distribution. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (tonnes).

| Chocolat au lait |

| Chocolat noir |

| Premium |

| Grande consommation |

| Bouteilles PET |

| Sachets et dosettes |

| Autres |

| Restauration/HoReCa | |

| Industrie | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Boutiques de commerce de détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

| Par saveur | Chocolat au lait | |

| Chocolat noir | ||

| Par catégorie | Premium | |

| Grande consommation | ||

| Par emballage | Bouteilles PET | |

| Sachets et dosettes | ||

| Autres | ||

| Par utilisateur final | Restauration/HoReCa | |

| Industrie | ||

| Commerce de détail | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Boutiques de commerce de détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du sirop de chocolat et la croissance attendue ?

La taille du marché du sirop de chocolat est de 11,91 milliards USD en 2026 et devrait atteindre 16,31 milliards USD d'ici 2031, reflétant un TCAC de 6,49 %.

Quel segment de saveur connaît la croissance la plus rapide ?

Le sirop de chocolat noir est la saveur à la croissance la plus rapide, avec une prévision d'avancement à un TCAC de 7,24 % à mesure que les consommateurs recherchent des options premium alignées sur la santé.

Pourquoi les sachets et dosettes gagnent-ils en popularité par rapport aux bouteilles PET ?

Les mandats de l'Union européenne en matière de contenu recyclé et la préférence des consommateurs pour des emballages plus légers et recyclables génèrent un TCAC de 8,22 % pour les sachets et dosettes, même si le PET conserve encore la part globale la plus élevée.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé de 6,74 % jusqu'en 2031 en raison de l'urbanisation rapide, de la hausse des revenus et de l'expansion de la culture du café.

Dernière mise à jour de la page le: