Taille et part du marché du chocolat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 119.62 Milliards de dollars |

| Taille du Marché (2031) | 152.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

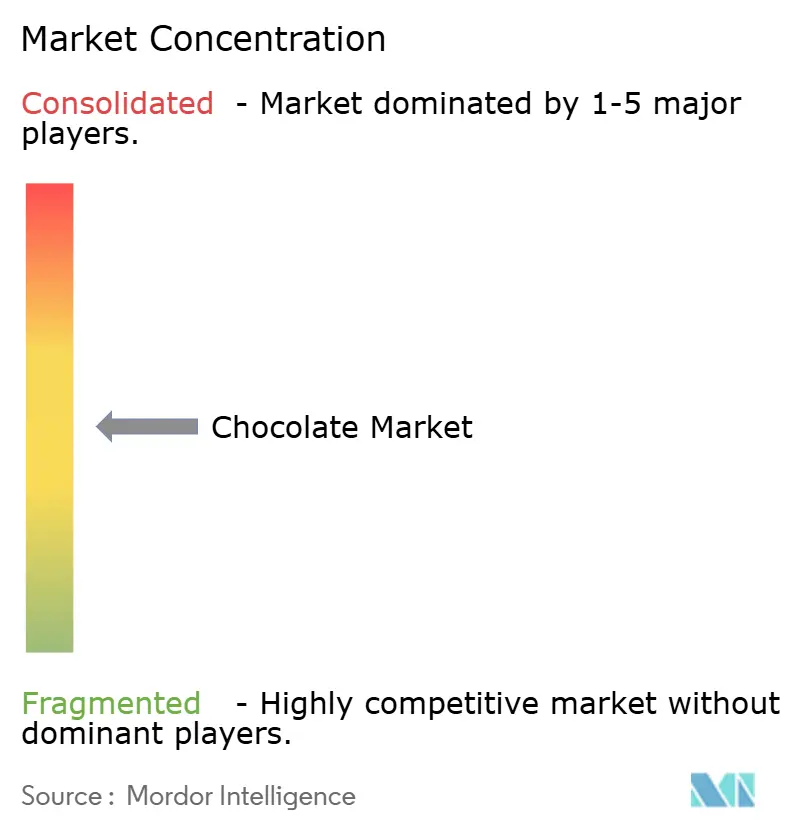

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat par Mordor Intelligence

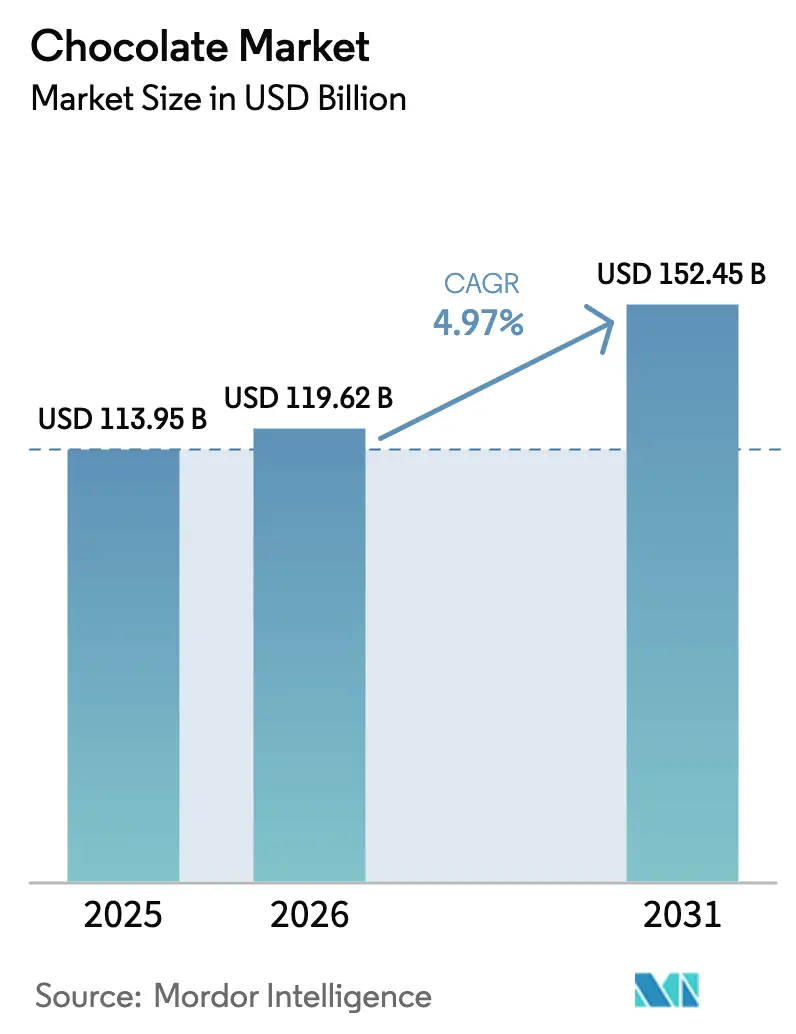

La taille du marché du chocolat était évaluée à 113,95 milliards USD en 2025 et devrait croître pour atteindre 119,62 milliards USD en 2026, puis 152,45 milliards USD d'ici 2031, avec un TCAC de 4,97 % sur la période 2026-2031. La croissance du marché du chocolat est portée par l'évolution des préférences des consommateurs, la premiumisation et l'innovation produit. La demande croissante de chocolats de haute qualité, artisanaux et d'approvisionnement éthique incite les fabricants à se concentrer sur des produits à origine unique, de la fève à la tablette et artisanaux, qui séduisent les consommateurs en quête d'expériences authentiques et gourmandes. Par ailleurs, le marché connaît une croissance dans le segment des chocolats fonctionnels et orientés santé, notamment des produits à teneur réduite en sucre, enrichis en nutriments, à base de plantes et intégrant des composants axés sur le bien-être tels que les probiotiques et les adaptogènes, s'alignant ainsi sur les tendances de consommation plus larges axées sur la santé. L'innovation en matière de saveurs et l'exploration des goûts à l'échelle mondiale contribuent également à la croissance du marché, les marques introduisant des inclusions exotiques, des saveurs d'inspiration culturelle et des produits en édition limitée pour renforcer l'engagement des consommateurs et se différencier dans un marché concurrentiel.

Principaux enseignements du rapport

- Par type de produit, les variantes au lait et blanc détenaient une part de revenus de 64,54 % en 2025 ; le chocolat noir devrait progresser à un TCAC de 5,34 % jusqu'en 2031.

- Par forme, les tablettes et barres étaient en tête avec une part de revenus de 48,18 % en 2025 ; les pralines et truffes devraient progresser à un TCAC de 4,98 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation représentait 76,81 % de la valeur 2025 ; le segment premium devrait croître à un TCAC de 6,34 % jusqu'en 2031.

- Par type d'ingrédient, les produits à base de produits laitiers représentaient une part de 81,12 % en 2025 ; les formulations à base de plantes devraient afficher un TCAC de 6,11 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés captaient une part de 43,82 % en 2025 ; la vente au détail en ligne progresse à un TCAC de 7,07 % jusqu'en 2031.

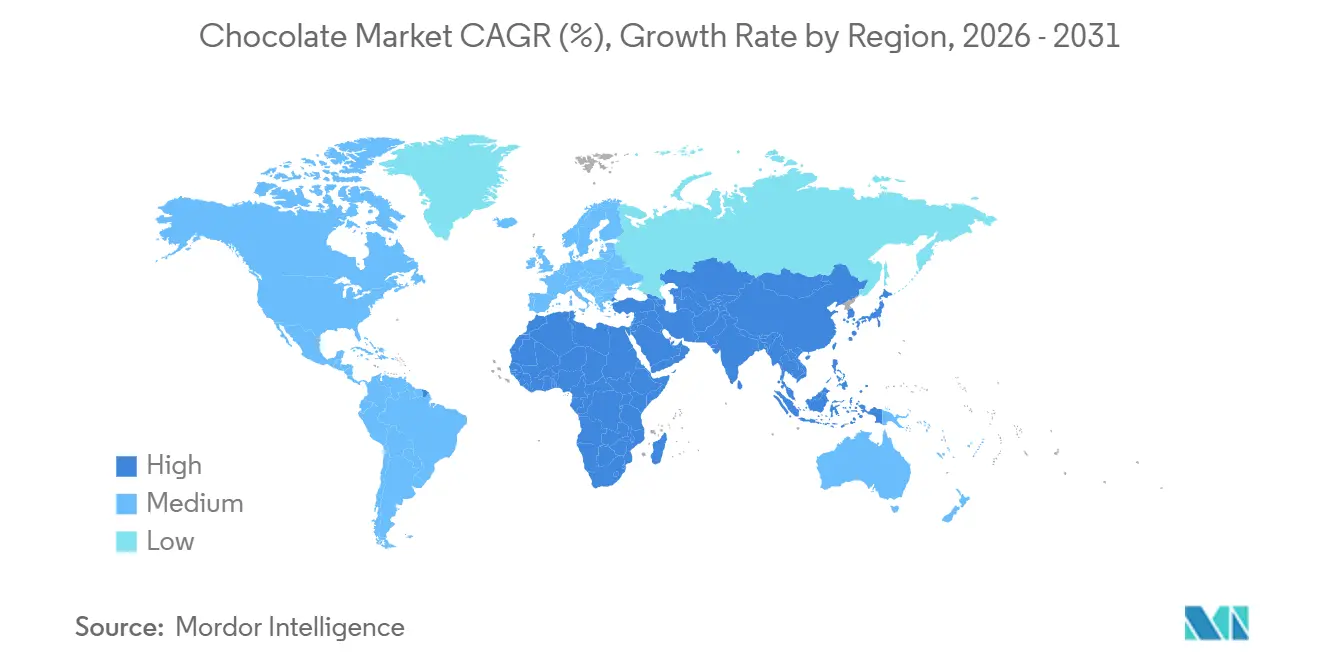

- Par géographie, l'Europe détenait une part de 43,56 % en 2025 ; le Moyen-Orient et l'Afrique devraient afficher un TCAC de 5,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du chocolat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et mouvement du chocolat artisanal | +1.2% | Mondial, concentré en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovation en matière de saveurs et exploration des goûts à l'échelle mondiale | +0.8% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des occasions de cadeaux et de consommation saisonnière | +0.7% | Mondial, impact maximal au Moyen-Orient (Ramadan), en Asie-Pacifique (Nouvel An lunaire), dans les marchés occidentaux (Saint-Valentin, Pâques, Noël) | Court terme (≤ 2 ans) |

| Demande croissante d'un approvisionnement en cacao durable et éthique | +0.9% | Mondial, pression réglementaire en Europe, impulsion des consommateurs en Amérique du Nord | Long terme (≥ 4 ans) |

| Reformulation avec des ingrédients naturels et des étiquettes propres | +0.6% | Amérique du Nord et Europe en tête, extension vers l'Amérique latine urbaine et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans la transformation du chocolat | +0.5% | Mondial, centres de fabrication en Europe, en Amérique du Nord et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et mouvement du chocolat artisanal

L'un des principaux moteurs du marché mondial du chocolat est l'accent croissant mis sur la premiumisation et le mouvement du chocolat artisanal. Cela reflète une préférence croissante des consommateurs pour des produits de haute qualité, artisanaux et d'approvisionnement éthique par rapport aux alternatives de grande consommation. Les consommateurs sont de plus en plus attirés par des chocolats aux profils de saveurs uniques, à teneur plus élevée en cacao et aux histoires d'origine authentiques, renforçant l'expérience gourmande et favorisant une disposition à payer un prix premium. Cette tendance est particulièrement marquée sur les marchés matures, où la demande de chocolats à origine unique, de la fève à la tablette et en édition limitée est en hausse, souvent accompagnée de pratiques d'approvisionnement transparentes et de références en matière de durabilité. L'attrait émotionnel et expérientiel des chocolats artisanaux soutient davantage la premiumisation, ces produits étant positionnés à la fois comme des indulgences personnelles et des options de cadeaux. Les marques se différencient par la narration, l'emballage innovant et des offres de saveurs soigneusement sélectionnées. Par exemple, en juin 2025, Cacao Hunters, une marque de chocolat premium connue pour ses chocolats à origine unique primés et son engagement envers un approvisionnement éthique, a été lancée aux États-Unis, soulignant le potentiel du marché pour les chocolats artisanaux et l'accent mis sur des produits premium et éthiques.

Innovation en matière de saveurs et exploration des goûts à l'échelle mondiale

L'innovation en matière de saveurs et l'exploration des goûts à l'échelle mondiale jouent un rôle central dans la dynamisation du marché, les consommateurs recherchant de plus en plus des expériences chocolatées uniques, aventureuses et d'inspiration culturelle qui transcendent les variétés traditionnelles au lait, noir et blanc. Les fabricants repoussent les limites en incorporant un large éventail d'ingrédients exotiques, tels que des épices, des plantes aromatiques, des fruits, des noix et des spécialités régionales, pour répondre à l'évolution des préférences des consommateurs et créer des produits distinctifs qui se démarquent sur des marchés très concurrentiels. Cette tendance est encore alimentée par la demande croissante de consommation expérientielle, où le chocolat se transforme en un vecteur d'exploration de diverses influences culinaires et de découverte d'histoires d'origine. Par exemple, en novembre 2024, Lindt a dévoilé sa tablette de chocolat à la pistache d'inspiration Dubaï en édition limitée à Düsseldorf, alliant harmonieusement les saveurs du Moyen-Orient au chocolat premium pour séduire les consommateurs européens. Cela illustre comment les marques exploitent stratégiquement les inspirations culturelles pour rehausser l'attrait des produits, favoriser un engagement plus profond des consommateurs et élargir leur portée mondiale.

Croissance des occasions de cadeaux et de consommation saisonnière

La croissance des occasions de cadeaux et de consommation saisonnière souligne la popularité continue du chocolat pour les célébrations, les fêtes et les événements culturellement significatifs. Les consommateurs associent de plus en plus le chocolat à l'indulgence émotionnelle, au luxe et aux cadeaux attentionnés, en faisant un choix privilégié pour des occasions telles que la Saint-Valentin, Noël, Pâques, Diwali et le Ramadan. La demande de chocolats premium, visuellement attrayants et thématiques incite les fabricants à introduire des assortiments en édition limitée, des emballages décoratifs et des saveurs d'inspiration régionale, renforçant à la fois la valeur du produit et l'engagement des consommateurs. Par exemple, les cadeaux du Ramadan dans les pays du Conseil de coopération du Golfe (CCG) connaissent une croissance rapide, portée par la hausse des revenus et l'expansion de la population expatriée. Cela a accru la demande de paniers de chocolats de luxe, souvent ornés de décorations en feuille d'or et de pralines fourrées aux dattes qui combinent les goûts locaux avec le savoir-faire européen. Ces offres culturellement adaptées renforcent la pertinence de la marque, génèrent des pics de ventes saisonniers, encouragent la premiumisation et consolident la position du chocolat en tant que cadeau polyvalent, soutenant collectivement une croissance soutenue sur le marché mondial du chocolat.

Demande croissante d'un approvisionnement en cacao durable et éthique

Le marché du chocolat est porté par la demande croissante d'un approvisionnement en cacao durable et éthique, stimulée par la sensibilisation accrue des consommateurs à l'impact environnemental, aux pratiques de travail équitables et à la traçabilité. Les consommateurs d'aujourd'hui recherchent non seulement l'indulgence, mais aussi des produits qui correspondent à leurs valeurs, privilégiant les chocolats fabriqués à partir de cacao d'approvisionnement responsable qui soutient les moyens de subsistance des agriculteurs, réduit la déforestation et respecte les normes éthiques du travail. Ce changement a conduit les fabricants à adopter des certifications telles que Fairtrade, Rainforest Alliance et UTZ, tout en investissant dans des programmes d'approvisionnement direct et en renforçant la transparence de la chaîne d'approvisionnement pour asseoir leur crédibilité et maintenir la confiance des consommateurs. Selon l'Organisation internationale du cacao (ICCO), l'Afrique a produit environ 3,46 millions de tonnes de fèves de cacao en 2024/2025, soulignant le rôle vital du continent dans l'approvisionnement mondial en cacao et la nécessité de pratiques durables dans ces principales régions productrices [1]Source : Organisation internationale du cacao (ICCO), « Production mondiale de fèves de cacao », icco.org. En intégrant la durabilité dans leurs stratégies d'approvisionnement, les fabricants de chocolat peuvent atténuer les risques réputationnels et d'approvisionnement tout en capitalisant sur le segment premium croissant des consommateurs soucieux de l'éthique, positionnant la durabilité comme un moteur de croissance significatif sur le marché mondial du chocolat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire croissante sur les produits sucrés et de confiserie | -0.9% | Europe et Royaume-Uni en premier lieu, Amérique du Nord en second lieu, émergence en Amérique latine et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Allergies et restrictions alimentaires croissantes | -0.5% | Mondial, particulièrement aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers des modes de vie pauvres en sucre et en calories | -0.7% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des prix du cacao et perturbations de la chaîne d'approvisionnement | -1.1% | Mondial, pression sur les marges particulièrement aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire croissante sur les produits sucrés et de confiserie

Le marché du chocolat est confronté à un frein significatif en raison des pressions réglementaires croissantes sur les produits sucrés et de confiserie. Les gouvernements du monde entier mettent en œuvre des mesures plus strictes pour faire face aux problèmes de santé tels que l'obésité et le diabète. Ces mesures comprennent des taxes sur le sucre, un étiquetage nutritionnel en face avant des emballages, des restrictions sur la publicité destinée aux enfants et des limites sur la teneur en sucre. Ces réglementations contraignent les fabricants à reformuler leurs produits, à réduire les niveaux de sucre ou à utiliser des édulcorants alternatifs, ce qui peut affecter le goût, la texture et l'acceptation par les consommateurs si cela n'est pas géré efficacement. De plus, la conformité à ces réglementations impose des défis opérationnels et de coûts, en particulier pour les producteurs à grande échelle gérant des portefeuilles de produits diversifiés dans des régions aux exigences réglementaires variables. Ces défis sont encore aggravés par la nécessité d'équilibrer la conformité réglementaire avec le maintien de l'identité de la marque et la fidélité des consommateurs. Dans l'ensemble, ces pressions réglementaires limitent la flexibilité du développement de produits, augmentent les coûts de production et peuvent réduire les ventes de produits chocolatés traditionnels à haute teneur en sucre sur les marchés clés, entraînant potentiellement un glissement vers des alternatives plus saines et des offres de produits innovantes.

Allergies et restrictions alimentaires croissantes

Les allergies et les restrictions alimentaires croissantes ont un impact significatif sur le marché en façonnant le comportement d'achat des consommateurs et la formulation des produits. Des ingrédients tels que le lait, les noix, le soja, le gluten et les œufs, couramment utilisés dans les produits chocolatés, présentent des risques allergiques pour un nombre croissant de consommateurs, réduisant ainsi l'accessibilité des offres conventionnelles. De plus, les tendances alimentaires telles que le véganisme, l'intolérance au lactose, les régimes pauvres en sucre ou cétogènes et d'autres restrictions axées sur la santé stimulent la demande de formulations alternatives. Cela intensifie la pression sur les fabricants pour innover tout en préservant le goût et la texture. Ces défis augmentent non seulement la complexité de la formulation et les coûts de production, mais entraînent également une fragmentation du marché, les marques étant tenues de répondre à des besoins alimentaires de niche diversifiés. Par conséquent, les allergies et les restrictions alimentaires constituent un frein significatif en réduisant la base de consommateurs potentiels pour les produits chocolatés traditionnels et en nécessitant des investissements substantiels dans le développement de produits, la conformité en matière d'étiquetage et la satisfaction des attentes évolutives des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir gagne du terrain grâce à son image santé

Le chocolat au lait et le chocolat blanc ont maintenu leur domination sur le marché du chocolat en 2025, représentant environ 64,54 % du total des ventes. Cette performance a été portée par la forte familiarité des consommateurs, un attrait démographique large et une polyvalence dans diverses occasions de consommation. Le chocolat au lait, en particulier, reste le format le plus largement accepté en raison de sa douceur plus légère, de sa texture crémeuse et de son profil équilibré cacao-lait. Ces attributs le rendent particulièrement attrayant pour les enfants, les nouveaux consommateurs et les acheteurs du marché de masse dans les régions développées et émergentes. Le chocolat blanc, bien que représentant une part de marché plus faible, complète ce segment avec son positionnement gourmand et son adaptabilité aux saveurs. Il est souvent utilisé comme base pour des inclusions telles que les noix, les fruits, le caramel et les garnitures aromatisées. Ensemble, les chocolats au lait et blanc bénéficient d'une pénétration significative dans la consommation quotidienne, les cadeaux, les assortiments saisonniers et les achats impulsifs, notamment dans les supermarchés, les épiceries de proximité et les canaux de vente au détail de voyage.

Le chocolat noir devrait croître à un TCAC robuste de 5,34 % durant 2026-2031, reflétant un changement dans les préférences des consommateurs vers des produits qui combinent indulgence et bénéfices perçus pour la santé. Contrairement aux chocolats au lait et blanc, le chocolat noir est de plus en plus positionné comme une indulgence plus saine en raison de sa teneur plus élevée en cacao, de ses niveaux de sucre plus faibles et de ses antioxydants naturels tels que les flavonoïdes. Ces attributs résonnent fortement auprès des consommateurs soucieux de leur santé et des groupes de consommateurs vieillissants. Ce positionnement a permis au chocolat noir de passer d'une consommation occasionnelle à des occasions de grignotage plus régulières et de friandises fonctionnelles, notamment sur les marchés développés. De plus, le chocolat noir s'aligne bien avec les tendances des étiquettes propres, véganes et à base de plantes, car de nombreuses formulations sont naturellement sans produits laitiers, en faisant une option attrayante pour les consommateurs intolérants au lactose et flexitariens.

Par forme : les tablettes et barres en tête, les pralines se premiumisent

Les tablettes et barres représentaient environ 48,18 % des ventes de chocolat en 2025, soulignant leur position de format chocolaté leader et le plus largement consommé. Cette domination est principalement attribuée à leur commodité et à leur facilité de consommation, les tablettes et barres étant portables, sans désordre et adaptées à la consommation en déplacement pour divers groupes de consommateurs. Leurs formes standardisées et leurs portions cassables soutiennent également le contrôle des portions, permettant aux consommateurs de gérer leur consommation tout en se faisant plaisir, s'alignant avec l'accent croissant sur la conscience sanitaire et les habitudes de grignotage conscient. De plus, les tablettes et barres répondent à un large éventail de préférences, offrant des saveurs, des textures et des niveaux de teneur en cacao diversifiés, qui séduisent à la fois les consommateurs traditionnels et aventureux. Leur large disponibilité dans les supermarchés, les épiceries de proximité et les plateformes en ligne renforce encore leur accessibilité et leur popularité auprès des consommateurs mondiaux.

Les pralines et truffes devraient croître à un TCAC de 4,98 %, portées par leur fort positionnement en tant que formats chocolatés premium, gourmands et orientés cadeaux plutôt que comme collations quotidiennes. Cette croissance est étroitement liée à la demande croissante de consommation festive et expérientielle, notamment lors des fêtes, des vacances et des occasions spéciales, où les consommateurs privilégient des produits à valeur perçue plus élevée et à fort attrait émotionnel. Le segment bénéficie du savoir-faire artisanal, de garnitures innovantes et de profils de saveurs sophistiqués, notamment des variantes infusées à l'alcool, aux fruits, aux noix et au cacao à origine unique, qui renforcent la différenciation et soutiennent une tarification premium. De plus, les emballages de luxe, l'expansion des boutiques de chocolat spécialisées, la vente au détail de voyage et les plateformes de cadeaux premium en ligne augmentent la visibilité et l'accessibilité des pralines et truffes.

Par gamme de prix : le segment premium dépasse le marché de grande consommation

Les produits chocolatés de grande consommation représentaient environ 76,81 % des ventes de chocolat en 2025, soulignant leur domination continue due à leur accessibilité financière, leur large disponibilité et leurs habitudes de consommation régulières. Ces produits répondent à l'indulgence quotidienne et aux achats impulsifs, bénéficiant d'une distribution étendue, notamment sur les marchés émergents et sensibles aux prix. Les chocolats de grande consommation bénéficient également d'une forte notoriété de marque et de la confiance des consommateurs, soutenus par des profils de goût constants et des activités promotionnelles fréquentes, qui stimulent une fréquence d'achat élevée et une croissance basée sur les volumes. Les fabricants maintiennent la pertinence de ce segment grâce à des innovations progressives, telles que des emballages à portions contrôlées, des saveurs localisées, des emballages améliorés et des améliorations sélectives comme la réduction du sucre, des variantes enrichies et des revendications d'approvisionnement éthique, tout en maintenant des prix stables.

Le segment du chocolat premium croît à un TCAC de 6,34 %, indiquant un changement dans les préférences des consommateurs vers la qualité, l'authenticité et une indulgence élevée. Cette croissance est alimentée par la demande croissante de cacao à origine unique, de formulations à haute teneur en cacao, de savoir-faire artisanal et d'ingrédients d'approvisionnement éthique, qui renforcent la valeur perçue et la différenciation de la marque. Les chocolats premium sont de plus en plus associés à l'auto-indulgence, aux cadeaux et à la consommation expérientielle, soutenus par des emballages sophistiqués et des récits mettant l'accent sur la provenance et la durabilité. De plus, le segment bénéficie de la popularité croissante du chocolat noir pour ses bénéfices perçus pour la santé, ainsi que de la tendance croissante des offres en édition limitée et saisonnières qui créent de l'exclusivité et suscitent l'intérêt des consommateurs. L'accent mis sur la transparence dans l'approvisionnement en ingrédients et l'utilisation de formulations à étiquette propre renforce encore la confiance et la fidélité des consommateurs dans ce segment.

Par type d'ingrédient : les alternatives à base de plantes s'accélèrent

Le chocolat à base de produits laitiers représentait environ 81,12 % des ventes mondiales par type d'ingrédient en 2025, soulignant sa forte présence dans la consommation de chocolat grand public et son large acceptation par les consommateurs. La domination de ce segment est attribuée à sa texture crémeuse, sa douceur équilibrée et son profil gustatif familier, qui rendent les formulations à base de lait particulièrement populaires dans les produits de grande consommation, la consommation familiale et les achats impulsifs. De plus, le chocolat à base de produits laitiers offre une polyvalence de formulation significative, servant de base préférée pour divers formats tels que les barres, les tablettes, les pralines, les truffes et les chocolats fourrés. Sa capacité à répondre à diverses préférences et occasions des consommateurs renforce sa pertinence pour la consommation quotidienne et les cadeaux, consolidant davantage son leadership sur le marché.

Les formulations de chocolat à base de plantes croissent à un TCAC de 6,11 %, reflétant un changement notable dans les préférences en matière d'ingrédients parmi les consommateurs véganes, flexitariens et intolérants au lactose. Cette croissance est alimentée par la demande croissante de chocolats sans produits laitiers, sans allergènes et à étiquette propre, ainsi que par une sensibilisation accrue au bien-être animal et à la durabilité. Les fabricants innovent avec des alternatives telles que les ingrédients à base d'avoine, d'amande, de noix de coco et de soja, qui visent à reproduire la crémosité du chocolat au lait traditionnel tout en offrant des profils gustatifs uniques et des avantages nutritionnels. La disponibilité croissante des options à base de plantes dans les canaux de vente au détail et leur attrait pour les consommateurs soucieux de leur santé contribuent davantage à la trajectoire de croissance robuste du segment.

Par canal de distribution : la vente au détail en ligne perturbe les acteurs traditionnels

Les supermarchés et hypermarchés représentaient environ 43,82 % des ventes de chocolat en 2025, maintenant leur position de canal de vente au détail leader. Cette domination est attribuée à leur large assortiment de produits, leur fort trafic de consommateurs et leur forte visibilité pour les marques de grande consommation et premium. Ces formats servent de principal point d'achat pour la consommation quotidienne de chocolat, offrant la commodité d'un guichet unique, des prix compétitifs et des promotions fréquentes en magasin qui stimulent les achats impulsifs et les achats en gros. De plus, les supermarchés et hypermarchés offrent aux fabricants un espace de rayonnage significatif et une flexibilité de merchandising, permettant une différenciation efficace de la marque grâce aux emballages, aux présentoirs saisonniers et aux campagnes promotionnelles. L'inclusion d'offres de marques propres et de sous-sections premium permet en outre aux détaillants de répondre à la fois aux consommateurs axés sur la valeur et à ceux recherchant le premium.

La vente au détail en ligne se développe à un TCAC de 7,07 %, émergeant comme l'un des canaux de distribution à la croissance la plus rapide pour le chocolat. Cette croissance est soutenue par la pénétration numérique croissante et l'évolution du comportement d'achat des consommateurs. Selon l'Union internationale des télécommunications (UIT), 5,5 milliards de personnes étaient en ligne en 2024, représentant 68 % de la population mondiale, contre 65 % l'année précédente [2]Source : Union internationale des télécommunications (UIT), « L'utilisation d'Internet continue de croître », itu.int. Cette hausse de la connectivité a considérablement élargi la base de consommateurs adressable pour le commerce électronique. Les plateformes en ligne, notamment les sites de vente directe aux consommateurs, les portails appartenant aux marques, les places de marché et les modèles d'abonnement, offrent une plus grande commodité, des assortiments de produits plus larges et un accès aux offres premium et de niche qui peuvent ne pas être disponibles dans les magasins physiques. De plus, la vente au détail en ligne facilite les cadeaux personnalisés, les assortiments personnalisés, les coffrets saisonniers et la narration premium, qui séduisent fortement les consommateurs plus jeunes, urbains et natifs du numérique.

Analyse géographique

L'Europe représentait environ 43,56 % du chiffre d'affaires total du marché du chocolat en 2025, portée par ses traditions de consommation de chocolat profondément enracinées et son fort héritage premium. La région bénéficie d'une acceptation culturelle de longue date du chocolat à la fois comme indulgence quotidienne et option de cadeau populaire, notamment dans des pays comme la Belgique, l'Allemagne, la Suisse, la France et le Royaume-Uni. L'Europe est également reconnue mondialement pour son savoir-faire artisanal, son approvisionnement à origine unique et ses formulations premium, contribuant à la fois à la croissance en volume et en valeur. Soulignant cette force, la Belgique a exporté du chocolat d'une valeur de 4,02 milliards EUR en 2024, selon l'Observatoire de la complexité économique (OEC), soulignant le rôle de la région en tant que principal pôle de consommation et exportateur significatif de produits chocolatés à haute valeur ajoutée dans le monde entier [3]Source : Observatoire de la complexité économique (OEC), « Le chocolat en Belgique », oec.world.

Le Moyen-Orient et l'Afrique (MEA) est le marché du chocolat à la croissance la plus rapide, avec un TCAC de 5,96 %, porté par une combinaison de facteurs culturels, démographiques et réglementaires. La consommation de chocolat dans la région est étroitement liée à des occasions telles que le Ramadan, l'Aïd, les mariages et les cadeaux liés à l'hospitalité, où les chocolats en boîte premium et les assortiments sont très appréciés. La croissance est également soutenue par la hausse des revenus disponibles dans les économies du Conseil de coopération du Golfe (CCG), la demande croissante de marques premium et importées, et la présence commerciale croissante de boutiques de chocolat de luxe et spécialisées. De plus, l'adoption croissante de formulations de chocolat certifiées halal permet aux marques de répondre aux consommateurs du marché de masse tout en respectant les normes alimentaires régionales, facilitant la croissance dans les segments premium et grand public.

L'Amérique du Nord et l'Asie-Pacifique présentent des schémas de croissance contrastés mais complémentaires sur le marché du chocolat. L'Amérique du Nord maintient une croissance stable axée sur la valeur en équilibrant une consommation par habitant élevée avec des tendances telles que la premiumisation, l'adoption accrue du chocolat noir et l'innovation dans les formulations à base de plantes et à teneur réduite en sucre, malgré la maturité du marché. À l'inverse, l'Asie-Pacifique connaît une croissance rapide, alimentée par l'urbanisation, l'occidentalisation des régimes alimentaires et l'acceptation croissante du chocolat comme produit de grignotage et de cadeau dans des pays comme la Chine, l'Inde, le Japon et l'Asie du Sud-Est. Les formats de petite taille, les saveurs localisées et les assortiments de cadeaux premium aident les marques à développer la consommation dans la région, positionnant l'Asie-Pacifique comme un moteur de croissance à long terme clé, même si l'Europe continue de dominer en termes de part de marché globale.

Paysage concurrentiel

Le secteur du chocolat est modérément consolidé, avec quelques multinationales telles que Mars, Incorporated, Mondelēz International Inc., Nestlé S.A., Ferrero International SpA et The Hershey Company détenant une part significative du marché. Ces entreprises s'appuient sur d'importantes capacités de fabrication, des réseaux d'approvisionnement mondiaux et de solides portefeuilles de marques couvrant les segments de grande consommation, premium et cadeaux. Leur envergure leur permet de réaliser des économies de coûts, une qualité constante et une large pénétration dans la vente au détail, soutenant leur leadership dans les supermarchés, les épiceries de proximité et les canaux de vente au détail de voyage dans le monde entier.

Malgré la consolidation du secteur, des opportunités émergent dans des segments de niche à forte croissance tels que les formulations de chocolat à base de plantes, les produits à cacao à origine unique et traçable, et les chocolats fonctionnels infusés d'adaptogènes, de probiotiques ou d'ingrédients axés sur le bien-être. Dans ces domaines, les grandes entreprises font souvent face à des défis liés à l'agilité et à la crédibilité, car les consommateurs accordent de plus en plus la priorité à l'authenticité, à la transparence et aux marques à vocation. Ce changement a créé des conditions favorables pour les startups et les chocolatiers indépendants pour attirer les premiers adoptants en se concentrant sur les étiquettes propres, l'approvisionnement éthique et le savoir-faire artisanal.

En réponse à ces tendances, les grands acteurs s'étendent dans des segments de niche par le biais de sous-marques premium, de lancements en édition limitée, de certifications de durabilité et d'acquisitions sélectives. Bien que ces stratégies aident à diversifier leurs portefeuilles, les perceptions des consommateurs en matière d'authenticité favorisent souvent les artisans indépendants par rapport aux innovations menées par les entreprises, notamment dans les catégories axées sur la santé, la durabilité et l'origine. Par conséquent, le paysage concurrentiel évolue vers une structure duale, où les grandes entreprises maintiennent leur domination en volume, tandis que les acteurs plus petits et spécialisés orientent les tendances et influencent la croissance axée sur le premium et l'innovation au sein du marché mondial du chocolat.

Leaders du secteur du chocolat

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Cadbury Dairy Milk a élargi son portefeuille en Inde avec le lancement de Milkinis, une barre de chocolat fourrée à la crème ciblant les jeunes consommateurs en déplacement. Elle est disponible en emballages individuels et doubles.

- Septembre 2025 : Ferrero Rocher a introduit de nouveaux carrés de chocolat Ferrero Rocher, offrant une variation moderne de la praline emblématique dorée de la marque. La gamme comprend Noisette au lait, Noisette noir, Noisette blanc, Noisette caramel et une sélection assortie.

- Juillet 2025 : The Campco a introduit trois nouveaux produits chocolatés : le chocolat noir Dark Delight, les truffes premium Dome Delight et les Campco Orange Eclairs. Ces ajouts enrichissent le portefeuille de produits de l'entreprise, répondant à diverses préférences des consommateurs.

- Mai 2025 : Nestle a introduit de nouvelles saveurs de barres chocolatées telles que Aero Strawberry, Milkybar Chokito et Milkybar Crunch Block. Le Milkybar Chokito associe un nougat au caramel à des billes de céréales, tandis que le Milkybar Crunch Block contient des morceaux de céréales croustillants enrobés de chocolat blanc.

Périmètre du rapport sur le marché mondial du chocolat

Le marché du chocolat englobe le secteur mondial impliqué dans la production, la distribution et la vente de produits chocolatés dérivés des fèves de cacao. Le marché du chocolat est segmenté par type de produit, forme, gamme de prix, type d'ingrédient, canal de distribution et géographie. Sur la base du type de produit : chocolat noir, chocolat au lait et chocolat blanc. Sur la base de la forme, le marché est segmenté en tablettes et barres, blocs moulés, pralines et truffes, et autres formes. Sur la base de la gamme de prix, le marché est segmenté en grande consommation et premium. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente au détail en ligne, épiceries de proximité et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions à la fois en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| À origine unique |

| Supermarchés/Hypermarchés |

| Magasins de vente au détail en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chocolat noir | |

| Chocolat au lait et chocolat blanc | ||

| Par forme | Tablettes et barres | |

| Blocs moulés | ||

| Pralines et truffes | ||

| Autres formes | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par type d'ingrédient | À base de produits laitiers | |

| À base de plantes | ||

| À origine unique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de vente au détail en ligne | ||

| Épicerie de proximité | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient absolument aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous l'étiquette caramel ou confiserie de type caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons à base de plantes. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge du secteur du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente le secteur belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas ensemble. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement