Taille et part du marché du chocolat au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

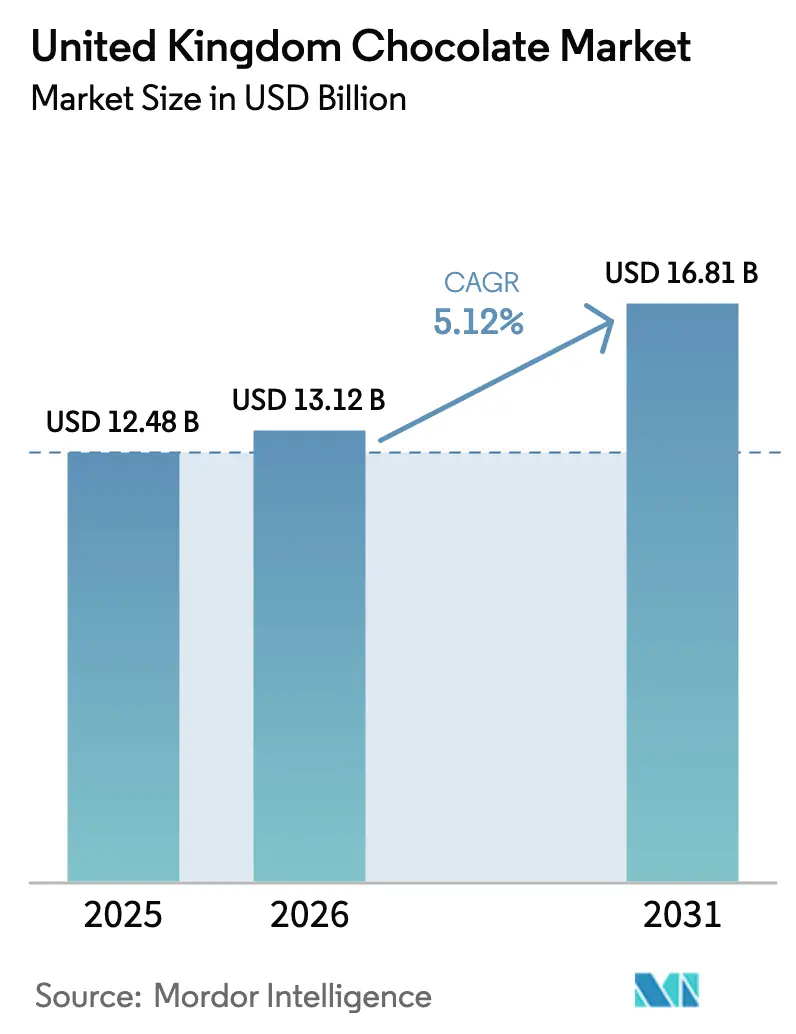

| Taille du marché de l'année de base (2025) | 12.48 Milliards de dollars |

| Taille du Marché (2026) | 13.12 Milliards de dollars |

| Taille du Marché (2031) | 16.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat au Royaume-Uni par Mordor Intelligence

La taille du marché du chocolat au Royaume-Uni était évaluée à 12,48 milliards USD en 2025, a augmenté à 13,12 milliards USD en 2026, et devrait atteindre 16,81 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 5,12 % au cours de la période de prévision. La croissance du marché est principalement portée par les tendances de premiumisation, l'évolution des préférences gustatives des consommateurs et l'innovation continue en matière de saveurs, d'ingrédients et de formats. La demande croissante de chocolat à haute teneur en cacao, de produits artisanaux, d'offres à origine unique et d'options issues de sources éthiques améliore la réalisation de valeur moyenne au sein de la catégorie. Par ailleurs, les alternatives à base de plantes et sans allergènes élargissent la base de consommateurs, répondant aux besoins des consommateurs végans, intolérants au lactose et soucieux de leur santé. L'adoption croissante des canaux de vente au détail numériques, des modèles d'abonnement-cadeau et des stratégies de vente directe aux consommateurs améliore encore l'accessibilité et l'engagement des consommateurs.

Principaux enseignements du rapport

- Par type de produit, le chocolat au lait et le chocolat blanc ont dominé avec 53,63 % de la part du marché du chocolat au Royaume-Uni en 2025, tandis que le chocolat noir devrait se développer à un CAGR de 6,03 % jusqu'en 2031.

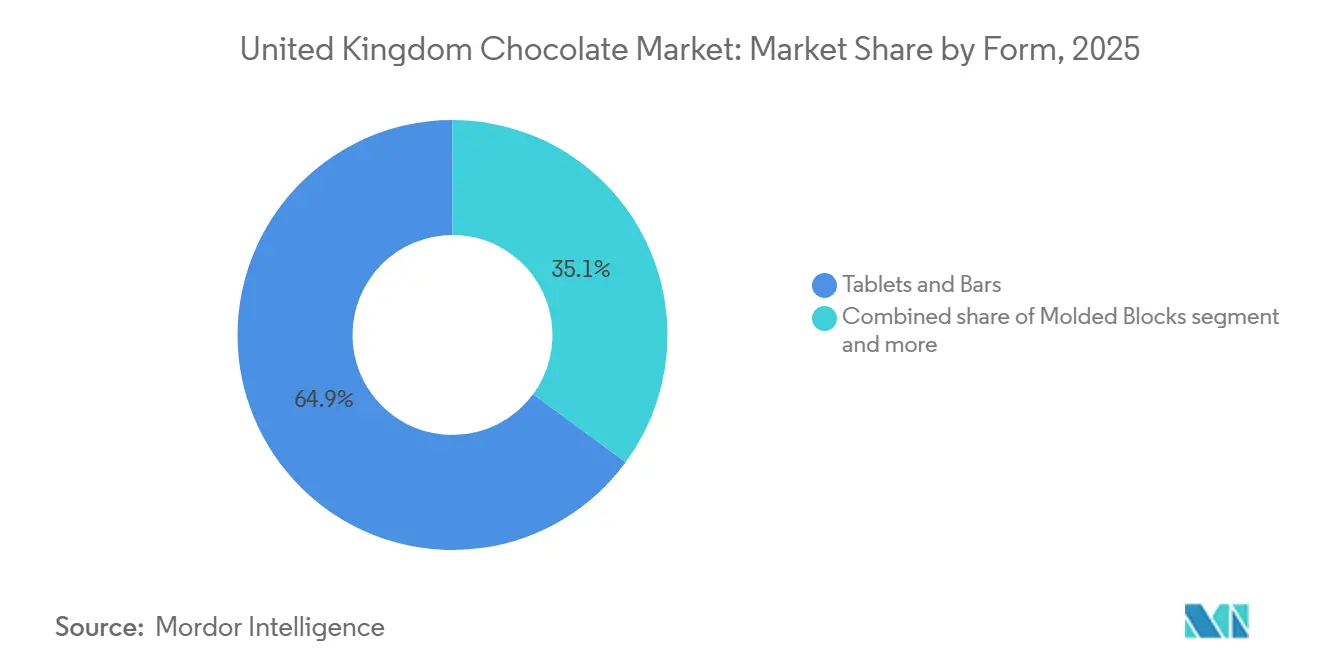

- Par forme, les tablettes et barres détenaient 64,91 % de la taille du marché du chocolat au Royaume-Uni en 2025, tandis que les pralines et truffes devraient croître à un CAGR de 5,82 % jusqu'en 2031.

- Par gamme de prix, les gammes grande consommation représentaient 68,09 % des revenus de 2025, mais les produits premium devraient afficher la croissance la plus rapide avec un CAGR de 6,45 % entre 2026 et 2031.

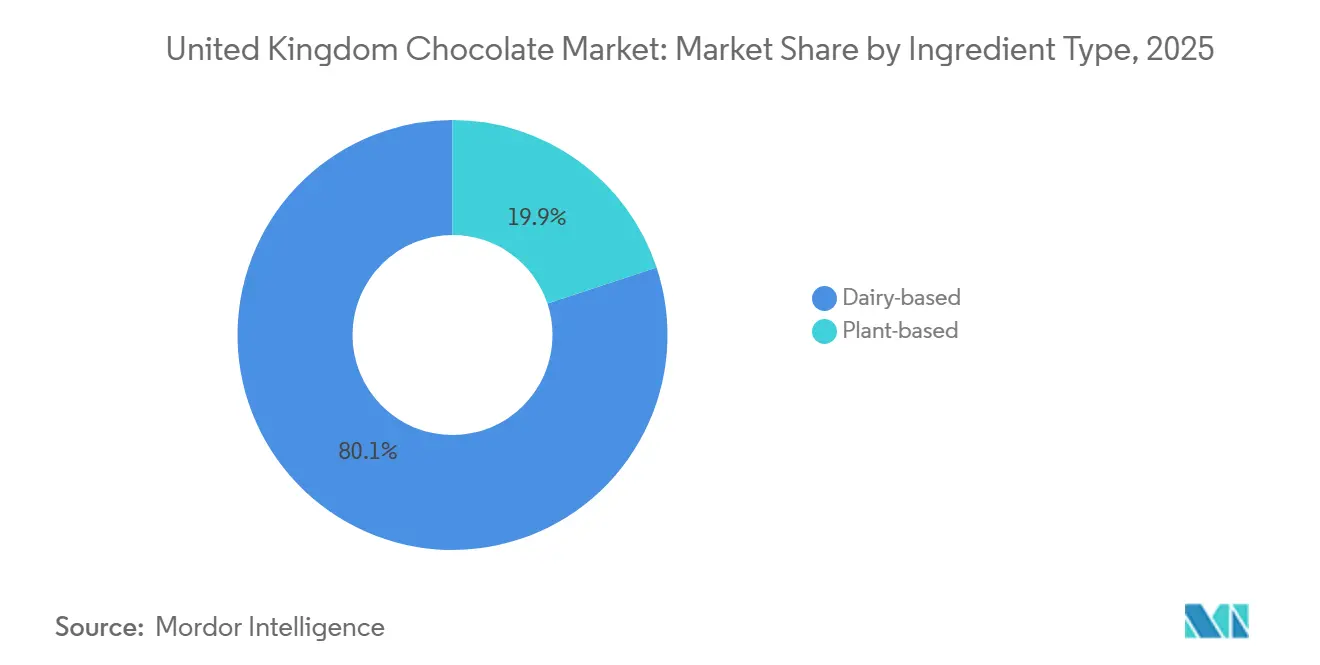

- Par type d'ingrédient, les recettes à base de produits laitiers représentaient 80,09 % de la valeur de 2025, mais les alternatives à base de plantes devraient progresser à un CAGR de 6,11 % jusqu'en 2031.

- Par catégorie, le chocolat conventionnel représentait 65,45 % des ventes de 2025, tandis que les variantes artisanales à origine unique devraient se développer à un CAGR de 6,76 % sur la période de prévision.

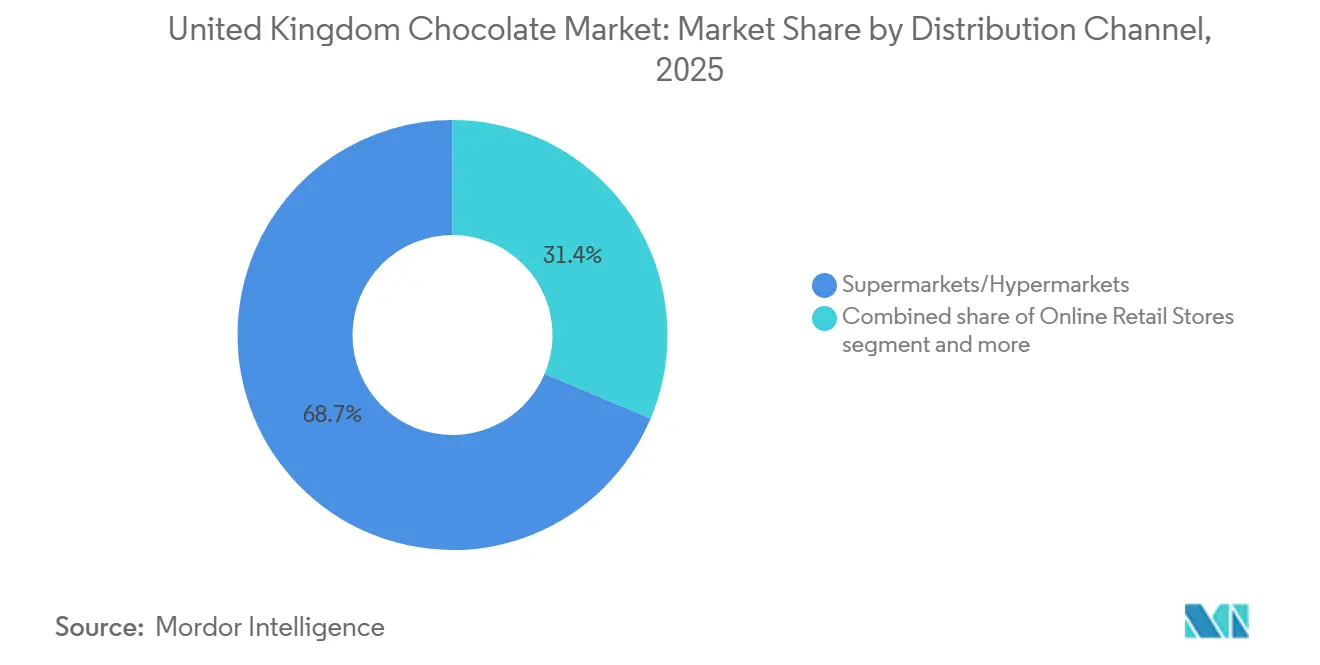

- Par canal de distribution, les supermarchés et hypermarchés ont capté 68,65 % du chiffre d'affaires de 2025, mais la vente au détail en ligne devrait enregistrer la croissance la plus élevée avec un CAGR de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des chocolats premium et artisanaux | +1.2% | National, concentré à Londres, dans le Sud-Est de l'Angleterre et à Édimbourg | Moyen terme (2 à 4 ans) |

| Croissance des alternatives de chocolat à base de plantes et véganes | +0.9% | National, avec des gains précoces dans les centres urbains (Londres, Manchester, Bristol) | Moyen terme (2 à 4 ans) |

| Innovation en matière de saveurs et de formats | +0.7% | National | Court terme (≤ 2 ans) |

| Pics de demande saisonniers pendant les fêtes | +0.6% | National | Court terme (≤ 2 ans) |

| Demande d'options sans allergènes | +0.5% | National | Moyen terme (2 à 4 ans) |

| Avancées dans la transformation du chocolat | +0.4% | National, pôles de fabrication à Bournville, York, Halifax | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des chocolats premium et artisanaux

La demande croissante de chocolats premium et artisanaux est un moteur de croissance clé pour le marché du chocolat au Royaume-Uni. Les consommateurs privilégient les ingrédients de haute qualité, les profils de saveurs uniques, l'attrait artisanal et les pratiques d'approvisionnement transparentes, ce qui entraîne un glissement vers des produits chocolatiers gastronomiques et en petites séries. La tendance à la premiumisation est encore renforcée par l'intérêt pour le cacao à origine unique, les méthodes de production éthiques, les emballages sophistiqués et les options de cadeaux indulgents. Les marques artisanales répondent à cette demande en mettant l'accent sur le savoir-faire, les saveurs en édition limitée et les expériences sensorielles améliorées par rapport aux produits grande consommation. Par exemple, en novembre 2024, Maldon Chocolates, réputée pour ses chocolats artisanaux faits à la main, a lancé un nouveau site web pour proposer ses chocolats premium fabriqués localement directement aux consommateurs. Cette plateforme numérique améliore l'accès direct aux consommateurs, renforce la narration de la marque et soutient les options de cadeaux personnalisés, illustrant comment les chocolatiers artisanaux utilisent le commerce électronique pour élargir leur portée.

Croissance des alternatives de chocolat à base de plantes et véganes

La demande croissante d'alternatives de chocolat à base de plantes et véganes stimule la croissance du marché du chocolat au Royaume-Uni. L'adoption croissante des modes de vie flexitariens et végans, associée à une sensibilisation accrue à l'intolérance au lactose et aux problèmes de durabilité, incite les consommateurs à opter pour des options de chocolat sans produits laitiers. En réponse, les fabricants reformulent leurs produits avec des substituts de lait à base de plantes tels que l'avoine, l'amande et la noix de coco, qui imitent la texture crémeuse du chocolat au lait traditionnel. Les avancées technologiques en matière d'ingrédients ont amélioré le goût et la texture en bouche, réduisant l'écart sensoriel entre le chocolat laitier et non laitier et favorisant une acceptation plus large des consommateurs. Par exemple, en mai 2025, NOMO a introduit deux nouvelles variétés de tablettes de chocolat dans les supermarchés du Royaume-Uni. L'une d'elles, la tablette Salted Popcorn en format 32 g, présente un chocolat onctueux sans produits laitiers combiné à des morceaux de maïs grillé, offrant une expérience gourmande assortie d'avantages sans allergènes.

Innovation en matière de saveurs et de formats

L'innovation continue en matière de saveurs et de formats reste un moteur de croissance significatif sur le marché du chocolat au Royaume-Uni, les marques s'efforçant de répondre à l'évolution des préférences des consommateurs pour la nouveauté, l'indulgence et les expériences gustatives premium. Les fabricants intègrent de plus en plus des infusions de fruits, des extraits botaniques, des textures en couches et des éditions limitées saisonnières pour différencier leurs produits dans un environnement de vente au détail très concurrentiel. Les innovations de format, telles que les crèmes fourrées, les fondants, les assortiments en bouchées et les packs à partager, soutiennent davantage les achats impulsifs et les occasions de cadeaux tout en élargissant les opportunités de consommation au-delà des tablettes et barres traditionnelles. Par exemple, en février 2026, Hames Chocolates, un chocolatier britannique basé dans le Lincolnshire, a introduit une nouvelle gamme de Fondants Crèmes au Chocolat Noir. Cette gamme propose quatre variantes fruitées : Crèmes Framboise au Chocolat Noir, Crèmes Citron au Chocolat Noir, Crèmes Orange au Chocolat Noir et Crèmes Mangue au Chocolat Noir. La gamme comprend également des Crèmes Menthe au Chocolat Noir, préparées avec de l'huile de menthe poivrée anglaise distillée à partir de la variété anglaise Black Mitcham.

Pics de demande saisonniers pendant les fêtes

Les pics de demande saisonniers lors des fêtes clés constituent un moteur de croissance significatif sur le marché du chocolat au Royaume-Uni. Des événements tels que Pâques, Noël, la Saint-Valentin et la Fête des Mères entraînent une augmentation des ventes de chocolat grâce à des emballages thématiques, des formats originaux et des lancements de produits en édition limitée. Les détaillants consacrent davantage d'espace en rayon et de présentoirs promotionnels pendant ces périodes, encourageant les achats impulsifs et la consommation liée aux cadeaux. Les gammes de produits saisonniers permettent également aux marques d'introduire des saveurs innovantes, des assortiments premium et des options diététiques spéciales, suscitant l'intérêt des consommateurs et une croissance des volumes à court terme. Par exemple, en février 2024, Moo Free a élargi son portefeuille de chocolats sans allergènes avec sa dernière collection de Pâques, qui comprenait deux nouveaux produits. Un ajout notable était l'Œuf Fraise Sundae, une innovation chocolatée aromatisée à la fraise dans la catégorie sans allergènes. Ce lancement illustre comment les événements saisonniers constituent une plateforme stratégique pour l'innovation produit, notamment dans les segments sans allergènes et végans.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix du cacao due au changement climatique | -1.1% | National, le Royaume-Uni dépend entièrement des importations d'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Préoccupations croissantes pour la santé liées à la teneur en sucre et à l'obésité | -0.8% | National, intensifié par les réglementations HFSS et LHF | Moyen terme (2 à 4 ans) |

| Concurrence intense des marques multinationales | -0.6% | National, concentré dans les supermarchés et les canaux en ligne | Moyen terme (2 à 4 ans) |

| Pressions réglementaires sur la sécurité alimentaire | -0.4% | National, coûts de conformité à la fabrication les plus élevés dans le Sud-Est de l'Angleterre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix du cacao due au changement climatique

La fluctuation des prix du cacao, due au changement climatique, représente un défi majeur pour le marché du chocolat au Royaume-Uni. La production de cacao est principalement concentrée dans les pays d'Afrique de l'Ouest, où la hausse des températures, les précipitations irrégulières, les sécheresses prolongées et l'augmentation des maladies des cultures perturbent les rendements et compromettent la stabilité de l'approvisionnement. Les problèmes liés au climat, notamment la dégradation des sols et les infestations de ravageurs, ont encore exacerbé la volatilité des prix sur les marchés mondiaux du cacao, affectant directement les coûts d'approvisionnement en matières premières des fabricants. Pour les producteurs de chocolat au Royaume-Uni, l'imprévisibilité des prix du cacao pèse sur les marges bénéficiaires, complique les accords d'approvisionnement à long terme et augmente la probabilité de reformulations ou d'ajustements de prix. Les fabricants plus petits et artisanaux sont particulièrement exposés en raison de leurs réseaux d'approvisionnement limités et de leur manque de capacités de couverture.

Préoccupations croissantes pour la santé liées à la teneur en sucre et à l'obésité

Les préoccupations sanitaires liées à la consommation de sucre et à l'obésité freinent la croissance du marché du chocolat au Royaume-Uni. La sensibilisation croissante du public au lien entre une consommation excessive de sucre, la prise de poids et les maladies chroniques influence le comportement d'achat des consommateurs, en particulier parmi les personnes soucieuses de leur santé. Le chocolat, notamment les variétés au lait et blanc, est souvent perçu comme riche en sucre et en calories, ce qui entraîne une réduction de la fréquence d'achat ou un glissement vers des en-cas moins sucrés et des alternatives fonctionnelles. Selon le gouvernement du Royaume-Uni, la prévalence du diabète de type 2 chez les adultes âgés de 17 ans et plus en Angleterre est passée à 7,0 % en mars 2024, contre 6,8 % en mars 2023 [1]Source : Gouvernement du Royaume-Uni, "Profil du diabète", gov.uk. L'incidence croissante des maladies liées à l'alimentation a renforcé le contrôle réglementaire, les campagnes de santé publique et les efforts de reformulation au sein du marché de la confiserie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir progresse à mesure que le virage santé s'accélère

Le chocolat au lait et le chocolat blanc représentaient 53,63 % de la part totale du marché en 2025, établissant cette catégorie comme le segment de produit leader. Cette domination est principalement attribuée à la préférence généralisée des consommateurs pour des profils gustatifs onctueux, crémeux et plus sucrés qui séduisent différentes tranches d'âge. Le chocolat au lait reste une indulgence quotidienne essentielle, soutenu par sa large disponibilité dans les supermarchés, les épiceries de proximité et les détaillants discount, ainsi que par une forte fidélité à la marque développée au fil des décennies. Le chocolat blanc, bien que plus petit en taille de marché par rapport au chocolat au lait, bénéficie d'innovations de saveurs, d'inclusions premium et d'éditions limitées saisonnières qui renforcent son attrait.

Le chocolat noir devrait croître à un CAGR de 6,03 % jusqu'en 2031 sur le marché du chocolat au Royaume-Uni, ce qui en fait le type de produit à la croissance la plus rapide au cours de la période de prévision. Cette croissance est portée par la préférence croissante des consommateurs pour une teneur en cacao plus élevée, des formulations à teneur réduite en sucre et les bénéfices santé perçus du chocolat noir, tels que les propriétés antioxydantes et les niveaux de douceur plus faibles. Les tendances de premiumisation et la demande d'ingrédients issus de sources éthiques soutiennent également l'expansion du segment. Par exemple, en janvier 2024, KitKat a réintroduit sa variante Dark à 70 % au Royaume-Uni pour une durée limitée. La barre à quatre doigts est fabriquée à partir de masse de cacao provenant de familles participant au Programme d'Accélération des Revenus du Cacao de Nestlé, soulignant l'engagement de la marque envers un approvisionnement responsable et l'amélioration des moyens de subsistance des agriculteurs.

Par forme : les tablettes dominent, mais les cadeaux stimulent les pralines

Les tablettes et barres représentaient 64,91 % du total des ventes par forme en 2025 sur le marché du chocolat au Royaume-Uni, les établissant comme la catégorie de format leader. Cette domination est attribuée à la forte familiarité des consommateurs, au portionnement pratique et à la large disponibilité dans les supermarchés, les épiceries de proximité et les discounters. Ces formats répondent à la fois à la consommation individuelle quotidienne et aux occasions de partage, soutenus par une variété de tailles d'emballage allant des barres individuelles aux grands blocs familiaux à partager. De plus, les tablettes et barres facilitent une innovation produit étendue, notamment les centres fourrés, les variantes dark à haute teneur en cacao et les lancements saisonniers en édition limitée. Les barres servent également de format principal pour les gammes de chocolat premium, biologique et issu de sources éthiques, renforçant leur présence et leur visibilité en rayon.

Les pralines et truffes devraient croître à un CAGR de 5,82 % jusqu'en 2031 sur le marché du chocolat au Royaume-Uni, ce qui en fait l'un des formats premium à la croissance la plus rapide. Cette croissance est portée par la demande croissante de produits chocolatiers indulgents, artisanaux et orientés cadeaux. Les consommateurs montrent une préférence pour les assortiments en boîte premium, les garnitures de luxe et les combinaisons de saveurs sophistiquées telles que le caramel salé, le praliné noisette, la ganache au champagne et les infusions exotiques. De plus, l'intérêt croissant pour les chocolats faits à la main et issus de sources éthiques a renforcé l'attrait des chocolatiers de boutique et des marques de vente au détail haut de gamme.

Par gamme de prix : le premium surpasse la grande consommation malgré les vents contraires économiques

Les offres grande consommation représentaient 68,09 % de la part totale du marché en 2025, maintenant une position dominante au sein de la catégorie. La solidité de ce segment est attribuée à une forte pénétration des ménages, à l'accessibilité financière et à une distribution étendue dans les supermarchés, les épiceries de proximité, les discounters et les canaux de vente au détail impulsifs. Les produits typiques de cette catégorie comprennent les tablettes standard, les barres individuelles, les sachets à partager et les nouveautés saisonnières, répondant à une consommation routinière plutôt qu'à des cadeaux premium. Le segment bénéficie d'une forte notoriété de marque, d'une visibilité promotionnelle et de rotations fréquentes de produits, telles que les extensions de saveurs et les lancements en édition limitée. De plus, les achats impulsifs aux caisses et les formats multipacks pour la consommation familiale contribuent à la stabilité des volumes dans ce segment de prix.

Le chocolat premium devrait croître à un CAGR de 6,45 % jusqu'en 2031 sur le marché du chocolat au Royaume-Uni, ce qui en fait le segment de prix à la croissance la plus rapide au cours de la période de prévision. Cette croissance est portée par la demande croissante des consommateurs pour des ingrédients de haute qualité, un savoir-faire artisanal, du cacao à origine unique et des expériences gustatives améliorées. Le chocolat premium est de plus en plus associé à l'indulgence et à la consommation expérientielle, soutenu par des emballages raffinés et de solides récits de durabilité. En octobre 2025, Valrhona a introduit sa dernière gamme de chocolat premium sur le marché du Royaume-Uni. Chaque pièce de la collection de luxe d'origine française présente un équilibre entre texture croustillante, praliné pistache intense et chocolat au lait soyeux, renforçant la réputation de la marque pour ses saveurs sophistiquées et son excellence culinaire.

Par type d'ingrédient : les produits à base de plantes gagnent du terrain tandis que les produits laitiers dominent

Le chocolat à base de produits laitiers représentait 80,09 % de la part totale du marché en 2025 sur le marché du chocolat au Royaume-Uni, s'établissant comme la catégorie d'ingrédients leader. Cette domination est attribuée à la popularité généralisée des produits de chocolat au lait, qui utilisent abondamment des composants laitiers tels que la poudre de lait, le lait concentré et la matière grasse du lait pour obtenir une texture crémeuse et une sensation en bouche onctueuse. Le segment bénéficie d'une préférence de longue date des consommateurs pour les profils de saveurs traditionnels, d'une forte fidélité à la marque et d'une large disponibilité dans les canaux de vente au détail. De plus, le chocolat à base de produits laitiers est un composant clé des produits premium tels que les pralines, les truffes et les assortiments cadeaux, où la texture et la richesse sont des attributs essentiels.

Les alternatives de chocolat à base de plantes devraient croître à un CAGR de 6,11 % jusqu'en 2031 sur le marché du chocolat au Royaume-Uni, ce qui en fait le segment d'ingrédients à la croissance la plus rapide au cours de la période de prévision. Cette croissance est principalement portée par l'adoption croissante des régimes végans, sans lactose et sans produits laitiers, associée à une sensibilisation accrue à la durabilité environnementale et aux préoccupations relatives au bien-être animal. Les fabricants reformulent leurs produits avec des substituts de lait à base de plantes tels que l'avoine, l'amande, la noix de coco et le riz pour reproduire la texture crémeuse traditionnellement associée au chocolat laitier. Le segment bénéficie également des avancées en matière d'amélioration du goût et de la texture, d'une meilleure fonctionnalité des ingrédients et d'une plus grande visibilité en rayon.

Par catégorie : le chocolat artisanal à origine unique défie l'échelle conventionnelle

Le chocolat conventionnel représentait 65,45 % de la part totale du marché en 2025 sur le marché du chocolat au Royaume-Uni, maintenant sa position de catégorie leader. Sa domination est attribuée à la large disponibilité des produits, à la présence établie des marques et à une forte pénétration dans les supermarchés, les épiceries de proximité et les discounters. Cette catégorie englobe les produits de chocolat au lait, noir et blanc grand public fabriqués selon des pratiques standard d'approvisionnement en cacao et positionnés pour la consommation quotidienne. Le chocolat conventionnel bénéficie de solides activités promotionnelles, de formats multipacks, de placements impulsifs et de lancements saisonniers, qui génèrent des volumes de ventes élevés. De plus, il offre diverses extensions de saveurs et innovations de formats tout en maintenant des prix compétitifs dans les canaux grande consommation.

Le chocolat à origine unique devrait croître à un CAGR de 6,76 % jusqu'en 2031 sur le marché du chocolat au Royaume-Uni, ce qui en fait l'une des catégories de niche à la croissance la plus rapide. Cette croissance est portée par l'intérêt croissant des consommateurs pour la provenance du cacao, la traçabilité et les profils de saveurs distinctifs associés à des régions de culture spécifiques. Les produits à origine unique séduisent fortement les consommateurs premium et éthiquement conscients qui privilégient la transparence, les références de durabilité et la différenciation gustative liée au terroir. En juin 2024, Love Cocoa a introduit deux nouveaux produits dans son portefeuille : une tablette de Chocolat Blond à 35 % au goût beurré et une riche tablette de Chocolat Noir à 85 %. Les deux tablettes sont élaborées à partir de cacao colombien à origine unique issu de sources durables, soulignant l'engagement de la marque envers un approvisionnement éthique et l'authenticité des saveurs. Ces innovations produit démontrent comment les marques exploitent la narration d'origine et la différenciation par la haute teneur en cacao pour répondre à la demande des consommateurs premium.

Par canal de distribution : les supermarchés se maintiennent, mais la vente en ligne progresse fortement

Les supermarchés et hypermarchés représentaient 68,65 % de la part totale de distribution sur le marché du chocolat au Royaume-Uni en 2025, maintenant leur position de canal de vente au détail leader. La solide performance de ce segment est attribuée à une allocation étendue d'espace en rayon, à des assortiments de produits diversifiés sur différents niveaux de prix et à un fort trafic de clientèle. Ces détaillants grand format offrent aux consommateurs un accès aux produits chocolatiers grande consommation, premium, à marque propre, saisonniers et de spécialité en un seul endroit, répondant à la fois aux achats planifiés et aux achats impulsifs. Les stratégies promotionnelles, notamment les remises sur les prix, les offres multipacks, les présentoirs en bout de rayon et le merchandising saisonnier, renforcent encore la domination du canal. De plus, les supermarchés et hypermarchés jouent un rôle significatif dans l'introduction de nouvelles innovations produit et de variantes en édition limitée, offrant aux marques une forte visibilité et une portée nationale.

La vente au détail en ligne devrait croître à un CAGR de 7,05 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide sur le marché du chocolat au Royaume-Uni au cours de la période de prévision. Cette croissance est portée par l'adoption croissante des achats numériques, les comportements d'achat axés sur la commodité, les modèles d'abonnement-cadeau et les stratégies de vente directe aux consommateurs employées par les chocolatiers premium et les marques grand public. Selon l'Union Internationale des Télécommunications (UIT), 95,5 % des individus au Royaume-Uni utilisaient Internet en 2024, reflétant le niveau élevé de pénétration numérique du pays [2]Source : Union Internationale des Télécommunications (UIT), "Royaume-Uni", datahub.itu.int. Cet accès généralisé à Internet soutient la croissance des plateformes d'épicerie en ligne, des sites web appartenant aux marques et des places de marché en ligne, accélérant ainsi les ventes de chocolat en ligne.

Analyse géographique

Le marché du chocolat au Royaume-Uni présente des dynamiques régionales distinctes, le Pays de Galles, l'Écosse et le Sud-Est de l'Angleterre influençant significativement les tendances de premiumisation. Le Pays de Galles est devenu un acteur clé dans le segment du chocolat premium, porté par la demande croissante des consommateurs pour des produits de haute qualité et artisanaux. Selon le gouvernement du Pays de Galles, la région avait une population estimée à environ 3 187 000 habitants en 2024, fournissant une base de consommateurs stable pour les offres de chocolat premium et de spécialité [3]Source : Gouvernement du Pays de Galles, "Estimations de la population en milieu d'année", gov.wales. De plus, il existe une préférence croissante pour les produits chocolatiers issus de sources éthiques, biologiques et d'inspiration locale au Pays de Galles, s'alignant sur les tendances plus larges de durabilité et de provenance à travers le Royaume-Uni.

L'Écosse représente également un marché régional robuste, notamment pour les chocolats en boîte premium et les assortiments cadeaux. Cette croissance est soutenue par le tourisme, les magasins de confiserie de spécialité et les marques à forte identité patrimoniale. Les centres urbains tels qu'Édimbourg et Glasgow contribuent significativement aux ventes de chocolat au détail via les grands magasins, les supermarchés et les chocolatiers de boutique. En revanche, le Sud-Est de l'Angleterre, y compris Londres, sert de pôle central pour la premiumisation en raison de sa plus grande exposition aux marques mondiales, de la présence du commerce de luxe et des lancements de produits axés sur l'innovation. La concentration de chaînes de vente au détail haut de gamme et de boutiques de chocolat de spécialité dans la région soutient la croissance soutenue des catégories de chocolat à origine unique et artisanal.

Au-delà de ces régions, d'autres grandes villes du Royaume-Uni, telles que Manchester, Birmingham, Leeds et Bristol, jouent un rôle crucial dans la stimulation de la consommation de chocolat tant grande consommation que premium. Le nord de l'Angleterre et les Midlands continuent d'afficher une forte demande pour les tablettes, barres et assortiments saisonniers grand public, principalement via les canaux de distribution dominés par les supermarchés. Pendant ce temps, la régénération urbaine et l'évolution des paysages de vente au détail augmentent progressivement la pénétration des produits chocolatiers premium et de spécialité dans ces zones.

Paysage concurrentiel

Le marché du chocolat au Royaume-Uni est modérément concentré, avec un mélange de leaders multinationaux de la confiserie et de nouveaux acteurs premium en concurrence sur différents niveaux de prix et formats de produits. Les principales entreprises, notamment Mars, Incorporated, Ferrero International SpA, Nestlé S.A., Chocoladefabriken Lindt & Sprüngli AG et Mondelēz International Inc., détiennent une part de marché significative. Ces entreprises s'appuient sur des portefeuilles de marques étendus, des réseaux de distribution au détail robustes et une innovation produit continue pour maintenir leur position sur le marché. Elles sont en concurrence dans les catégories grande consommation, premium, saisonnière et cadeaux, utilisant une forte notoriété de marque et des stratégies promotionnelles pour sécuriser l'espace en rayon dans les supermarchés et hypermarchés.

L'innovation en matière d'emballage est un facteur critique de différenciation concurrentielle, d'autant plus que la durabilité et l'attrait visuel premium gagnent en importance. Par exemple, en juillet 2025, Cadbury Bournville a lancé de nouvelles tablettes de chocolat accompagnées d'une refonte audacieuse de l'emballage, renforçant son positionnement de chocolat noir premium et améliorant la visibilité en rayon. Les marques leaders adoptent de plus en plus des matériaux recyclables, des formats à plastique réduit et des designs visuels modernisés pour répondre aux attentes évolutives des consommateurs. L'emballage sert également de support de narration, mettant en valeur l'origine du cacao, les engagements d'approvisionnement éthique et la différenciation des saveurs.

Malgré la forte concurrence des marques multinationales établies, les segments de niche présentent des opportunités de croissance. Les produits chocolatiers sans allergènes, sans produits laitiers et fonctionnels enrichis en protéines, en fibres ou à teneur réduite en sucre présentent un potentiel significatif. Les petites marques artisanales et les entreprises challengers comblent ces lacunes en ciblant les consommateurs soucieux de leur santé, végans et éthiquement engagés. À mesure que les préférences des consommateurs continuent d'évoluer vers la durabilité, le bien-être et l'indulgence premium, l'intensité concurrentielle devrait augmenter. Cette tendance est susceptible de stimuler davantage l'innovation en matière de formulation de produits, d'emballage et de positionnement de marque sur le marché du chocolat au Royaume-Uni.

Leaders du secteur du chocolat au Royaume-Uni

Mars, Incorporated

Ferrero International SpA

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Milkybar, une marque appartenant à Nestlé, a lancé un nouveau produit de chocolat blanc au Royaume-Uni. La nouvelle offre est élaborée à partir de lait entier, présente du cacao certifié par la Rainforest Alliance et est exempte d'arômes artificiels.

- Janvier 2026 : Ferrero a réintroduit Kinder Bueno Dark au Royaume-Uni. Cette friandise appréciée présente la gaufrette croustillante emblématique de Kinder Bueno et sa garniture crémeuse à la noisette, le tout enveloppé dans un riche chocolat noir.

- Avril 2025 : Reese's a lancé sa Barre Blanche au Beurre de Cacahuète, associant sa garniture emblématique au beurre de cacahuète à un enrobage aromatisé au chocolat blanc. Cette barre de 90 grammes présente les crêtes caractéristiques des Reese's Peanut Butter Cups.

- Mars 2025 : Lindt & Sprüngli a dévoilé son dernier magasin phare à Londres, juste sous les célèbres Piccadilly Lights. Le magasin propose des créations des Maîtres Chocolatiers Lindt, un Lindt Choco Barista, ainsi qu'une sélection de cadeaux, souvenirs et bien plus encore.

Périmètre du rapport sur le marché du chocolat au Royaume-Uni

Le marché du chocolat englobe le secteur impliqué dans la production, la distribution et la vente de produits chocolatiers dérivés des fèves de cacao. Le marché du chocolat au Royaume-Uni est segmenté par type de produit, forme, gamme de prix, type d'ingrédient, catégorie et canal de distribution. Sur la base du type de produit : chocolat noir, chocolat au lait et chocolat blanc. Sur la base de la forme, le marché est segmenté en tablettes et barres, blocs moulés, pralines et truffes, et autres formes. Sur la base de la gamme de prix, le marché est segmenté en grande consommation et premium. Sur la base du type d'ingrédient, le marché est segmenté en à base de produits laitiers et à base de plantes. Sur la base de la catégorie, le marché est segmenté en chocolat à origine unique et chocolat conventionnel. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente au détail en ligne, épiceries de proximité et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (unités) pour tous les segments mentionnés.

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| Chocolat à origine unique |

| Chocolat conventionnel |

| Supermarchés/Hypermarchés |

| Magasins de vente au détail en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| Par catégorie | Chocolat à origine unique |

| Chocolat conventionnel | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de vente au détail en ligne | |

| Épicerie de proximité | |

| Autres canaux de distribution |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de poudre de lait, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous les étiquettes de confiserie au caramel ou similaire. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles conformes aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons à base de plantes. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique synthétique ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association Royale Belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie chocolatière belge. |

| Directive Européenne 2000/13 | Une directive de l'Union Européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence Fédérale pour la Sécurité de la Chaîne Alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des bénéfices santé supplémentaires au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation Belge de Sécurité Alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.