Taille et part du marché du chocolat à la liqueur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

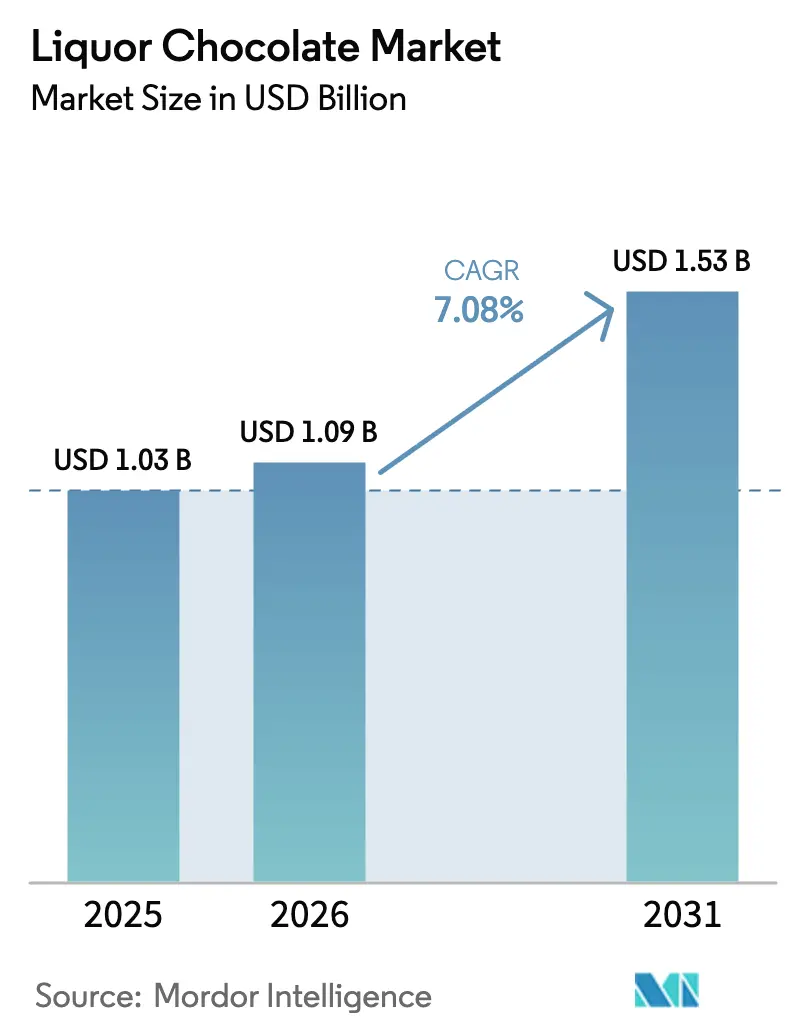

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat à la liqueur par Mordor Intelligence

La taille du marché du chocolat à la liqueur était évaluée à 1,03 milliard USD en 2025 et devrait croître de 1,09 milliard USD en 2026 pour atteindre 1,53 milliard USD d'ici 2031, à un CAGR de 7,08 % durant la période de prévision (2026-2031). Les cadeaux haut de gamme, les co-marquages avec les spiritueux et l'expansion des ventes hors taxes stimulent la croissance du marché du chocolat à la liqueur, malgré les défis posés par la hausse des prix du cacao et les réglementations sur l'alcool. Les collaborations avec des marques de spiritueux positionnent ces produits comme des offres expérientielles, soutenant des primes de prix significatives. Les plateformes de commerce électronique et les magasins spécialisés élargissent l'accès des consommateurs, même avec les restrictions d'expédition. Les points de vente de la distribution de voyage bénéficient de la reprise du trafic passagers, captant les achats impulsifs et dégageant de solides marges bénéficiaires qui contribuent à atténuer les fluctuations des coûts des ingrédients. Par ailleurs, les initiatives de durabilité et les innovations de produits conformes aux exigences halal créent de nouvelles opportunités de demande tout en préservant l'attrait luxueux du marché.

Principaux enseignements du rapport

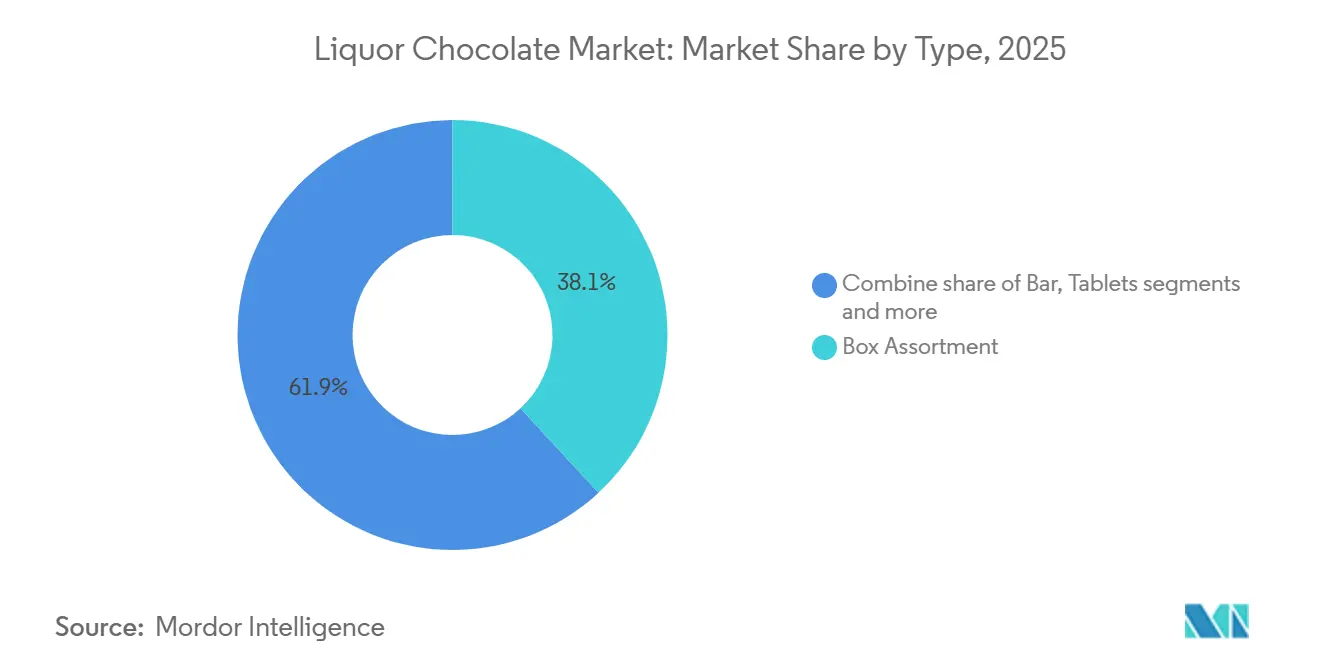

- Par type, les assortiments en boîte ont dominé avec une part de 38,11 % du marché du chocolat à la liqueur en 2025, tandis que les barres devraient se développer à un CAGR de 8,28 % jusqu'en 2031.

- Par nature, les produits conventionnels ont capté une part de 78,21 % en 2025, tandis que les variantes biologiques devraient croître à un CAGR de 8,02 % jusqu'en 2031.

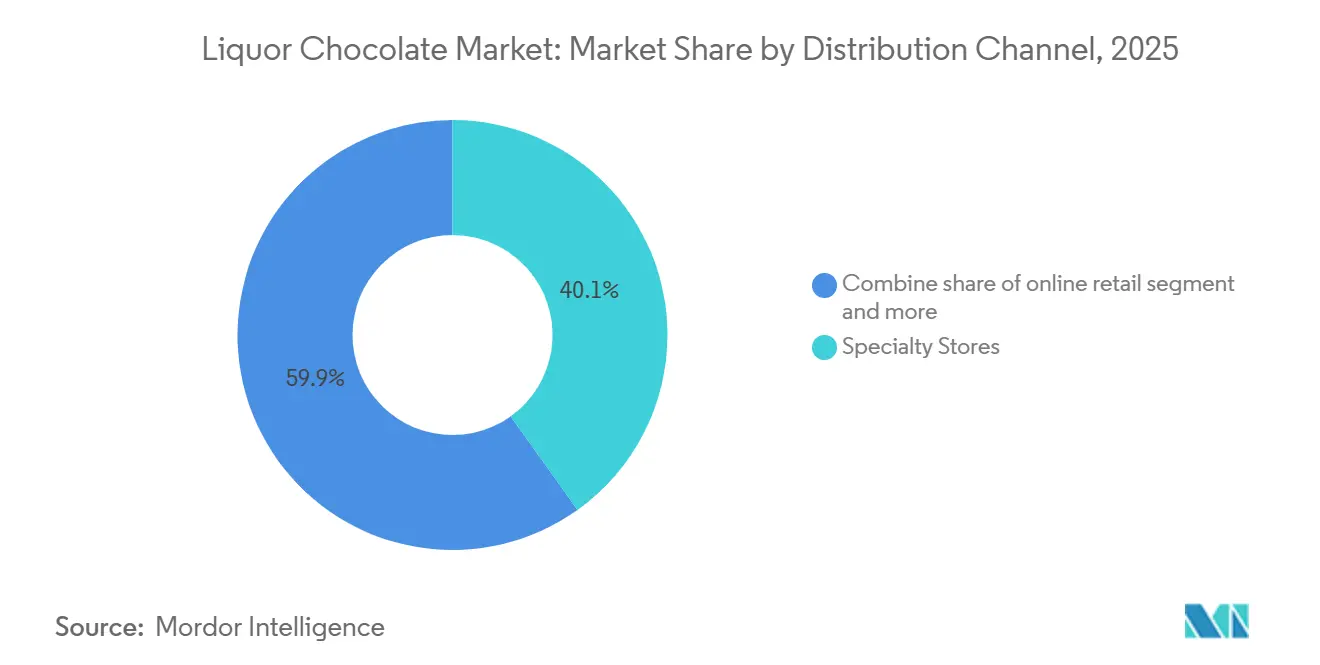

- Par canal de distribution, les magasins spécialisés détenaient une part de 40,12 % en 2025, mais la vente au détail en ligne devrait augmenter à un CAGR de 8,49 % durant 2026-2031.

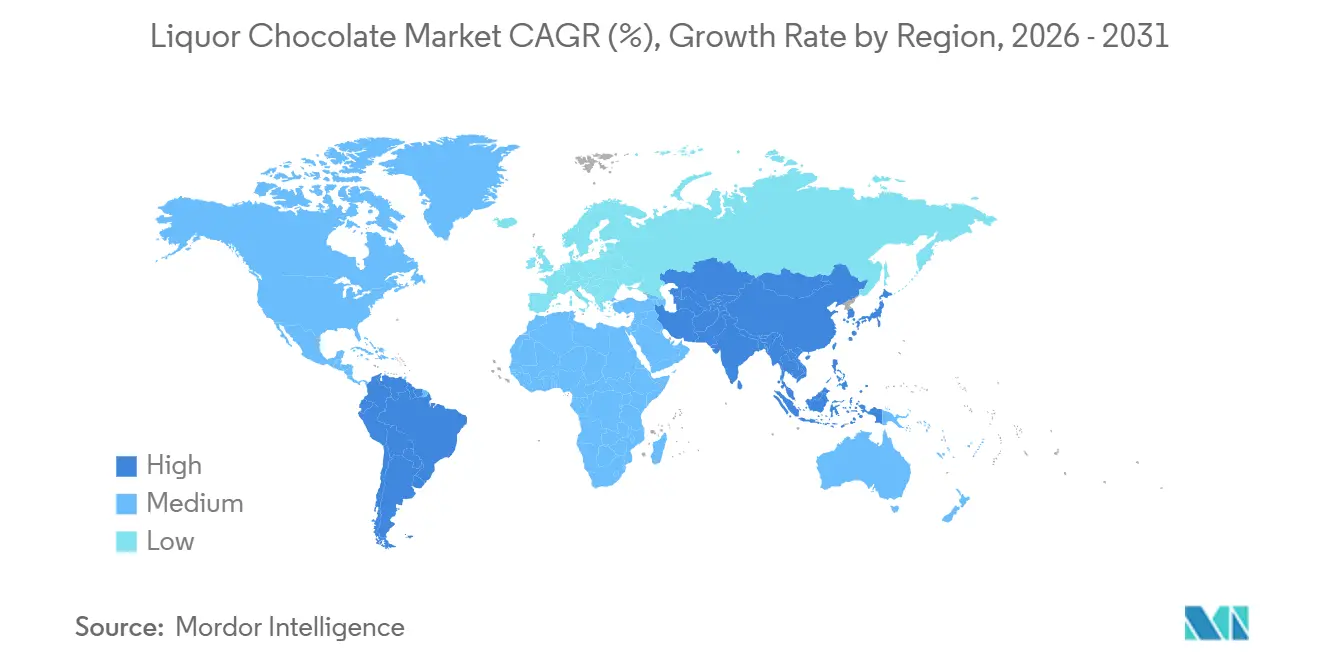

- Par géographie, l'Europe représentait 45,32 % de part en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide de 7,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du chocolat à la liqueur

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Collaborations entre fabricants de chocolat et marques de spiritueux | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence croissante pour les produits alimentaires expérientiels et gastronomiques | +1.5% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique urbaine | Long terme (≥4 ans) |

| Demande de chocolats à la liqueur durables, biologiques et issus du commerce équitable | +0.9% | Europe et Amérique du Nord en cœur de marché, avec des retombées vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Culture du cadeau en plein essor pour les occasions spéciales | +1.3% | Mondial, particulièrement fort en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Ventes hors taxes en aéroport ciblant les voyageurs | +1.1% | Mondial, concentré au Moyen-Orient, en Asie-Pacifique et dans les hubs européens | Court terme (≤2 ans) |

| Essor des magasins spécialisés proposant des sélections expertement élaborées | +0.8% | Amérique du Nord et Europe, en émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Collaborations entre fabricants de chocolat et marques de spiritueux

Les collaborations entre les confiseurs et les distilleries ouvrent de nouvelles opportunités de co-marquage et d'expansion du marché en combinant l'attrait premium des spiritueux artisanaux avec le chocolat artisanal. Par exemple, Woodford Reserve a étendu son partenariat avec Compartés, en lançant des barres de chocolat infusées au bourbon en édition limitée qui capitalisent sur l'héritage de la distillerie et se vendent à un prix premium par rapport aux barres de chocolat standard. De même, LOTTE Corporation a lancé Rummy x Bacchus, un produit qui mélange du chocolat aromatisé au rhum avec sa célèbre marque de bonbons Bacchus, ciblant les consommateurs nostalgiques et encourageant les achats d'essai via les circuits de distribution en épiceries de proximité. Whitman's a collaboré avec Boulevard Brewing pour développer des truffes infusées à la bière, vendues exclusivement dans les magasins spécialisés. Ce partenariat illustre comment les brasseurs artisanaux régionaux peuvent accéder aux réseaux de distribution nationaux de confiserie. De plus, le Cocoa Bomb Chocolate Whiskey de Heritage Distilling a remporté le titre de « Meilleur Whiskey Aromatisé » lors du concours de l'American Distilling Institute, démontrant l'attrait de la catégorie auprès des juges de spiritueux et indiquant un potentiel de placements premium dans les établissements de consommation sur place. Ces collaborations contribuent à réduire les coûts d'acquisition de clients en tirant parti d'audiences de marques partagées et en créant des produits en édition limitée qui stimulent les achats impulsifs. Cependant, elles nécessitent un alignement minutieux sur les seuils de teneur en alcool afin d'éviter de déclencher des droits d'accise fédéraux aux États-Unis.

Préférence croissante pour les produits alimentaires expérientiels et gastronomiques

Les consommateurs considèrent de plus en plus la nourriture comme un moyen de partager des histoires et de s'exprimer socialement. Ce changement a entraîné une modification des habitudes de dépenses, s'éloignant des produits de base ordinaires vers des indulgences élaborées et visuellement attrayantes qui véhiculent de la sophistication. Selon le rapport de tendances de février 2026 de Barry Callebaut, les « Minorstones » ont été identifiés comme l'un des cinq principaux comportements des consommateurs, une grande majorité des répondants célébrant de petits jalons personnels plutôt que d'attendre les grandes fêtes. Cette tendance a créé une demande constante tout au long de l'année pour les formats de cadeaux haut de gamme. Le rapport a également souligné qu'une grande proportion de consommateurs évitent activement les aliments ultra-transformés, la plupart préférant des listes d'ingrédients contenant moins de cinq composants. En conséquence, les fabricants reformulent leurs produits pour inclure des ingrédients reconnaissables, tels que le whisky single malt ou le rhum vieilli, au lieu d'arômes artificiels. De plus, Lindt a rapporté que les ventes de chocolat premium parmi les utilisateurs de médicaments agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) ont augmenté à un rythme plus rapide par rapport aux non-utilisateurs. Cela indique que les personnes utilisant des médicaments de gestion du poids optent pour des indulgences de meilleure qualité et en plus petites quantités plutôt que d'éliminer complètement les friandises. Cette tendance a eu un impact positif sur les chocolats à la liqueur, dont le prix est nettement supérieur à celui des assortiments standard. Ces produits s'alignent sur l'état d'esprit « faites-vous plaisir » tout en offrant de l'indulgence en portions plus petites.

Demande de chocolats à la liqueur durables, biologiques et issus du commerce équitable

Les critères de durabilité sont passés de simples différenciateurs de niche à des attentes standard des consommateurs. De plus en plus de consommateurs sont désormais prêts à payer des prix plus élevés pour des produits portant des certifications telles que Fairtrade, biologique et Rainforest Alliance, qui reflètent un approvisionnement éthique et une responsabilité environnementale. De nombreuses grandes marques de chocolat se sont engagées à s'approvisionner en cacao entièrement certifié durable dans les prochaines années. Cela établit une référence que les producteurs de chocolat à la liqueur biologique doivent dépasser grâce à des efforts tels que la vérification par des tiers et la traçabilité basée sur la blockchain. Le Chocolate Scorecard a évalué des entreprises de diverses régions, dont plusieurs en Asie, sur des facteurs tels que la traçabilité, le revenu décent, le travail des enfants, la déforestation, l'agroforesterie et la gestion des pesticides. Le système de notation classe les performances de « Leader » à Retardataire,

fournissant un référentiel public qui encourage les entreprises sous-performantes à s'améliorer ou à faire face à des risques de réputation. Chocolate and Love propose une tablette de chocolat noir single-origin du Panama à haute teneur en cacao, à la fois certifiée biologique et Fairtrade. Le cacao est sourcé directement auprès de coopératives telles que Cocabo au Panama et Acopagro au Pérou. De plus, l'emballage est fabriqué à partir de papier certifié Forest Stewardship Council et de film en pulpe de bois compostable, répondant aux normes de biodégradabilité de la norme européenne EN13432 et de l'American Society for Testing and Materials D6400 [1]Source : European Bioplastics, « Certified Bioplastics Performance in Industrial Composting », european-bioplastics.org. Le principal défi consiste à étendre les chocolats à la liqueur biologiques et issus du commerce équitable au-delà des marchés spécialisés tout en maintenant les engagements en matière de durabilité et en répondant à la résistance potentielle aux prix des consommateurs grand public.

Culture du cadeau en plein essor pour les occasions spéciales

Les chocolats à la liqueur occupent une niche unique sur le marché des cadeaux, alliant l'élégance du vin ou des spiritueux à l'attrait de la confiserie. Cette combinaison les rend idéaux pour les cadeaux de remerciement en entreprise, les présents pour les hôtes et les célébrations de jalons importants. En Asie du Sud-Est et au Moyen-Orient, les consommateurs musulmans privilégient de plus en plus les options certifiées halal et sans alcool pour des événements tels que l'Aïd, le Ramadan et les mariages. La date limite de certification halal obligatoire en Indonésie fixée au 17 octobre 2026, en vertu du Règlement gouvernemental numéro 42 de 2024, impose à tous les fabricants de produits alimentaires et de boissons d'obtenir une certification de l'Agence d'assurance des produits halal ou de l'Agence de certification halal, ou d'étiqueter leurs produits comme « Non-Halal ». Cette réglementation divise effectivement le marché en catégories conformes et non conformes [2]Source : American Halal Foundation, « Mandatory Halal Certification Now Enforced », halalfoundation.org. Sur les marchés occidentaux, 2BAR Spirits a lancé un coffret cadeau Whisky et Chocolat en novembre 2024. Ce coffret, comprenant une bouteille de 750 millilitres et des truffes artisanales, est destiné au segment des cadeaux d'entreprise haut de gamme pendant la saison des fêtes. Les données marketing du Ramadan 2026 ont indiqué une croissance notable dans les catégories occasions et cadeaux, avec une augmentation significative d'une année sur l'autre au Vietnam et en Malaisie. Ces tendances soulignent l'importance d'un emballage et d'une communication adaptés culturellement sur ces marchés.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur l'alcool variant selon les juridictions | -1.4% | Mondial, particulièrement aigu aux États-Unis, au Moyen-Orient et dans certains marchés d'Asie-Pacifique | Long terme (≥4 ans) |

| Préoccupations sanitaires liées à la consommation d'alcool et à la teneur en calories | -0.9% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts de production élevés liés aux ingrédients de qualité et aux spiritueux | -0.7% | Mondial, avec une pression sur les marges la plus sévère dans les marchés émergents | Court terme (≤2 ans) |

| Tabous culturels contre l'alcool dans certaines régions | -0.6% | Moyen-Orient, Afrique du Nord et pays d'Asie-Pacifique à majorité musulmane | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur l'alcool variant selon les juridictions

Les chocolats à la liqueur opèrent dans un cadre réglementaire complexe où les réglementations relatives à la confiserie et aux boissons alcoolisées se chevauchent. Les fabricants doivent naviguer dans une double supervision, des licences spécifiques à chaque État et des exigences d'étiquetage, ce qui complique la distribution et augmente les coûts de conformité. Aux États-Unis, la Food and Drug Administration (FDA) réglemente les normes du chocolat en vertu du Titre 21 du Code of Federal Regulations (CFR) Partie 163, qui définit la liqueur de chocolat comme la masse solide ou semi-plastique dérivée des éclats de cacao torréfiés contenant un pourcentage significatif de matière grasse de cacao [3]Source : Code of Federal Regulation, « Chocolate liquor », ecfr.gov. Parallèlement, l'Alcohol and Tobacco Tax and Trade Bureau (TTB) assume la juridiction lorsque la teneur en alcool atteint ou dépasse un seuil spécifique en volume, imposant des droits d'accise fédéraux, des exigences de vérification de l'âge et des licences de distribution spécifiques à chaque État. Lindt a déclaré qu'elle n'importe pas de chocolats fourrés à la liqueur aux États-Unis en raison de la complexité des réglementations fédérales et étatiques sur l'alcool, laissant ce segment de marché aux petits producteurs nationaux prêts à supporter les coûts de conformité. En Irlande, les étiquettes obligatoires d'avertissement sanitaire sur l'alcool ont été reportées à une date ultérieure, offrant un avantage concurrentiel temporaire aux producteurs européens exportant vers des marchés hors Union européenne (UE) sans nécessiter de modifications d'emballage. En Indonésie, une date limite de certification halal fixée à une date spécifique en vertu du Règlement gouvernemental numéro 42 de 2024 exige que tous les produits alimentaires et de boissons affichent soit la certification halal de la BPJPH (Agence d'organisation de la garantie des produits halal), soit un étiquetage explicite « Non-Halal ». Le non-respect entraînera des amendes, le retrait du marché et des avis publics. Cette réglementation exclut effectivement les chocolats infusés à l'alcool du quatrième pays le plus peuplé du monde, à moins qu'ils ne soient reformulés pour être sans alcool.

Préoccupations sanitaires liées à la consommation d'alcool et à la teneur en calories

La prise de conscience croissante en matière de santé et l'utilisation accrue de médicaments de gestion du poids influencent les habitudes de consommation de chocolat. Les consommateurs recherchent désormais des alternatives moins caloriques et fonctionnelles qui s'alignent sur leurs objectifs de bien-être tout en offrant de l'indulgence. D'ici 2025, les médicaments agonistes des récepteurs du peptide-1 de type glucagon (GLP-1) tels qu'Ozempic devraient atteindre une proportion significative des foyers américains. Les utilisateurs de ces médicaments devraient représenter une part notable des ventes de chocolat, malgré une réduction des dépenses alimentaires globales. Ces consommateurs ont tendance à opter pour des options premium en plus petites quantités plutôt qu'à éliminer complètement les friandises. Par exemple, Lindt a rapporté une croissance substantielle des ventes de chocolat premium parmi les utilisateurs de GLP-1 en 2025, par rapport à une augmentation modérée chez les non-utilisateurs. Cela indique que les chocolats à la liqueur pourraient séduire ce groupe s'ils sont commercialisés comme des indulgences sophistiquées et à portions contrôlées. Cependant, l'inclusion d'alcool ajoute des calories vides, une praline typique fourrée à la liqueur contenant une quantité considérable de calories et de sucre, ce qui entre en conflit avec les tendances de l'alimentation saine. Le principal défi consiste à équilibrer l'indulgence avec les allégations santé, car les organismes de réglementation surveillent de près le marketing des aliments fonctionnels, et les consommateurs restent sceptiques à l'égard des produits qui promettent trop de bénéfices pour la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les barres à portion individuelle redéfinissent les occasions d'achat impulsif

Les barres devraient croître à un taux annuel de 8,28 % de 2026 à 2031, surpassant les autres formats en raison de leur commodité, du contrôle des portions et de leur adéquation à la distribution dans les commerces de voyage. Ces options individuelles et nomades répondent aux préférences des consommateurs pour la portabilité. En 2024, Woodford Reserve et Compartés ont lancé une barre de chocolat infusée au bourbon et ont prolongé leur partenariat jusqu'en 2026. Ce produit est positionné comme une alternative portable aux assortiments en boîte, notamment pour les occasions de cadeaux orientées vers les hommes. Le format barre simplifie également la production par rapport aux pralines fourrées, car les processus tels que l'enrobage et le moulage nécessitent moins d'étapes manuelles que la formation de coques et l'injection de liqueur. Cela permet un débit plus élevé sur les lignes de production automatisées.

Les assortiments en boîte représentaient 38,11 % de la part de marché en 2025, soutenus par leur popularité dans les cadeaux d'entreprise, les fêtes saisonnières et les présentoirs de vente au détail haut de gamme. Leur présentation et leur variété justifient des prix plus élevés, séduisant les consommateurs à la recherche d'options premium. Neuhaus, l'inventeur de la praline en 1912, a lancé une collection Chocolate Cocktails en collaboration avec le mixologue belge Noa Van Ongevalle. Cette collection présente des pralines infusées aux spiritueux conçues pour reproduire les profils aromatiques des cocktails, ciblant les consommateurs intéressés par les produits expérientiels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nature : la certification biologique génère une prime de fidélité

Les chocolats à la liqueur biologiques devraient croître à un taux annuel de 8,02 % de 2026 à 2031. Cette croissance est portée par des consommateurs qui privilégient de plus en plus les produits fabriqués avec du cacao issu du commerce équitable, des ingrédients sans pesticides et des chaînes d'approvisionnement transparentes. Ces préférences reflètent une prise de conscience croissante des pratiques éthiques et durables dans l'industrie alimentaire. Malgré cette tendance, les produits conventionnels ont conservé une part de marché significative de 78,21 % en 2025. Cette domination est principalement due à leurs prix plus bas et à leur large disponibilité, les rendant plus accessibles à une base de consommateurs plus large.

Chocolate and Love, une marque de premier plan sur le marché du chocolat biologique, propose une tablette de chocolat noir single-origin du Panama à 80 % certifiée biologique et Fairtrade. Le cacao utilisé dans ce produit est sourcé directement auprès de coopératives telles que Cocabo au Panama et Acopagro au Pérou, garantissant la traçabilité et le soutien aux agriculteurs locaux. De plus, l'emballage est conçu dans un souci de durabilité, utilisant du papier certifié Forest Stewardship Council (FSC) et un film en pulpe de bois compostable. Ces matériaux répondent aux normes de biodégradabilité EN13432 et ASTM D6400, s'alignant sur des pratiques respectueuses de l'environnement.

Par canal de distribution : le commerce électronique contourne les frictions liées aux licences

La vente au détail en ligne devrait croître à un taux annuel de 8,49 % de 2026 à 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance est portée par des modèles de vente directe aux consommateurs qui facilitent les cadeaux personnalisés, les boîtes d'abonnement et une portée géographique plus large tout en contournant les restrictions de licence d'alcool spécifiques à chaque État. Les magasins spécialisés représentaient 40,12 % de la part de marché en 2025, bénéficiant d'une sélection experte, de dégustations en magasin et d'une éducation des consommateurs sur les recommandations d'accords. Cependant, ces magasins font face à des défis tels que la hausse des loyers urbains et la concurrence des plateformes de commerce électronique offrant des assortiments plus larges et des options de livraison à domicile. André's Confiserie Suisse s'est associée à la distillerie J. Rieger and Company depuis 2015 pour vendre des chocolats infusés aux spiritueux. Ces produits sont disponibles à la fois dans son point de vente de Kansas City et via une boutique en ligne qui expédie dans 48 États. En formulant des chocolats avec une teneur en alcool inférieure au seuil de 0,5 % qui déclenche les droits d'accise fédéraux, l'entreprise a réussi à mettre en œuvre une stratégie à double canal. Cette approche démontre comment les détaillants spécialisés peuvent utiliser le commerce électronique pour élargir leur portée de marché tout en maintenant l'équité de marque établie grâce aux expériences de vente au détail physiques.

Les supermarchés et hypermarchés offrent un accès aux consommateurs du marché de masse et capitalisent sur les achats impulsifs, notamment pendant les saisons de fêtes. Les présentoirs en tête de gondole et les allées de caisse encouragent les ajouts non planifiés aux paniers d'achat. Cependant, ces circuits nécessitent des frais de référencement, des allocations promotionnelles et des prix compétitifs, ce qui peut comprimer les marges des chocolats à la liqueur haut de gamme. D'autres canaux de distribution, tels que les minibars d'hôtel, les chariots de vente hors taxes en avion et les services de cadeaux d'entreprise, s'adressent à des marchés de niche. Bien que ces canaux offrent des marges élevées par unité, leur potentiel de volume reste limité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Europe représentait 45,32 % de la part de marché mondiale, portée par la production annuelle de chocolat en Belgique, le patrimoine du chocolat de luxe en Suisse et un dense réseau de chocolatiers artisanaux spécialisés dans les pralines fourrées à la liqueur. La Belgique accueille des milliers de chocolatiers, Neuhaus étant crédité d'avoir inventé la praline en 1912. Leonidas propose des boîtes de liqueurs pures contenant 5 % de liqueur et 28 % de chocolat en poids, tandis que Godiva commercialise une liqueur de chocolat à 15 % d'alcool en volume, la positionnant comme un spiritueux de dessert en concurrence avec les liqueurs à la crème telles que Baileys Irish Cream. Tchelo, une marque de liqueur belge lancée en 2024, a introduit une saveur Praline. L'Allemagne, le Royaume-Uni, les Pays-Bas, la Pologne et l'Espagne contribuent à des volumes significatifs via la distribution en supermarchés et en circuits discount. Cependant, la premiumisation reste concentrée en Suisse, en Belgique et en France, où des marges artisanales de 48 % soutiennent le réinvestissement dans l'innovation et la durabilité.

La région Asie-Pacifique devrait croître à un taux annuel de 7,93 % de 2026 à 2031, ce qui en fait le marché régional à la croissance la plus rapide. Cette croissance est alimentée par la hausse des revenus de la classe moyenne en Chine, en Inde et en Asie du Sud-Est, l'urbanisation qui accroît l'exposition aux formats de confiserie occidentaux et l'expansion de la vente au détail hors taxes en aéroport ciblant les voyageurs aisés. La Chine et l'Inde ont enregistré une croissance annuelle d'environ 18 % de la consommation de confiserie chocolatée, tandis que le Japon et la Corée du Sud sont en tête de l'adoption premium via les concessions en grands magasins et une forte culture des coffrets cadeaux. Cependant, les barrières culturelles et réglementaires fragmentent la région. Par exemple, la date limite de certification halal en Indonésie en octobre 2026, en vertu du Règlement gouvernemental numéro 42 de 2024, exige que tous les produits alimentaires et de boissons affichent l'approbation halal de la Badan Penyelenggara Jaminan Produk Halal (BPJPH) ou un étiquetage « Non-Halal », excluant effectivement les chocolats infusés à l'alcool à moins d'être reformulés. Mondelez a étendu son partenariat avec Evirth, un fabricant de gâteaux et pâtisseries en Chine, pour tirer parti des marques et créer des offres premium dans le segment de la boulangerie chinoise en pleine croissance, illustrant comment les confiseurs multinationaux s'adaptent aux préférences locales.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante. Aux États-Unis, les réglementations fragmentées sur l'alcool État par État dissuadent les acteurs multinationaux comme Lindt d'importer des chocolats fourrés à la liqueur. Le Canada et le Mexique disposent d'une supervision fédérale plus rationalisée, mais une consommation de chocolat par habitant plus faible et la sensibilité aux prix limitent la pénétration du segment premium. En Amérique du Sud, Cacau Show domine la distribution nationale grâce à un modèle de franchise mettant l'accent sur l'accessibilité et les saveurs locales. Pendant ce temps, l'Argentine, la Colombie, le Chili et le Pérou restent sous-pénétrés en raison de la volatilité économique et des droits de douane sur les spiritueux premium.

Paysage concurrentiel

Le marché du chocolat à la liqueur présente une concentration modérée, avec la coexistence de multinationales de confiserie établies, d'artisans spécialisés et d'acteurs régionaux. Bien qu'aucune entité ne domine le marché, chacune tire parti de forces concurrentielles uniques. Des entreprises telles que Mars, Lindt, Ferrero et Mondelez International bénéficient de réseaux de distribution mondiaux, de décennies d'équité de marque et d'une échelle d'approvisionnement qui contribuent à atténuer la volatilité des prix du cacao. Cependant, elles font face à des défis tels que les complexités réglementaires et les pressions sur les marges dans les gammes de produits infusés à l'alcool, qui représentent une petite partie de leurs portefeuilles globaux.

En décembre 2025, Mars a finalisé l'acquisition de Kellanova pour 36 milliards USD, créant une activité de snacking combinée qui s'étend aux catégories salées, sucrées et adjacentes à l'alcool. De même, Mondelez International a exploré une prise de contrôle potentielle de Hershey fin 2024, une démarche qui pourrait consolider près de la moitié du marché mondial du chocolat sous trois grands acteurs. Cette consolidation devrait influencer les assortiments hors taxes, les stratégies de co-marquage et les initiatives de durabilité.

Les acteurs spécialisés, notamment Anthon Berg, Abtey, Neuhaus et Godiva, maintiennent leur positionnement artisanal grâce à des collaborations en édition limitée avec des distilleries, des placements en vente au détail premium et une communication qui met en avant le patrimoine et le savoir-faire. Les opportunités d'espaces blancs sur le marché comprennent les chocolats « mocktail » sans alcool, qui reproduisent les profils aromatiques des spiritueux sans les défis réglementaires. Ces produits permettent l'entrée dans les pays à majorité musulmane et séduisent les consommateurs soucieux de leur santé participant à des tendances telles que le Dry January ou la réduction de la consommation d'alcool.

Leaders du secteur du chocolat à la liqueur

Mars Incorporated

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International S.A.

Abtey Chocolaterie

Savencia Fromage & Dairy Suisse SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mondelez International a inauguré un Centre d'Excellence Toblerone de 65 millions CHF à Berne, en Suisse, en présence du Président suisse Guy Parmelin. L'installation comprend une nouvelle ligne de production et des capacités élargies de production de chocolat, de nougat et de masse pour renforcer la capacité et soutenir les efforts d'innovation.

- Janvier 2026 : LOTTE Corporation lance

Rakkus,

marquant la première collaboration entre ses chocolats à la liqueur les plus vendus, « Rummy » etBacchus,

combinant leurs saveurs uniques en un seul produit pour la première fois. - Décembre 2025 : Mars Incorporated a finalisé son acquisition de Kellanova pour 36 milliards USD, formant une activité de snacking combinée qui englobe les catégories salées, sucrées et adjacentes à l'alcool. Cette acquisition renforce la position de Mars en tant qu'acteur clé dans la distribution mondiale de confiserie et de snacks.

Portée du rapport mondial sur le marché du chocolat à la liqueur

Les chocolats à la liqueur sont produits à partir d'éclats de fèves de cacao, qui contribuent à leur goût et à leur texture uniques. Le marché est catégorisé en fonction du type, de la nature, du canal de distribution et de la géographie. Par type, le marché est divisé en barres, tablettes, assortiments en boîte et autres. Par nature, il est segmenté en biologique et conventionnel. Les canaux de distribution comprennent les supermarchés/hypermarchés, les magasins spécialisés, les boutiques de vente au détail en ligne et autres canaux. Géographiquement, l'étude couvre les principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments mentionnés ci-dessus.

| Barre |

| Tablettes |

| Assortiment en boîte |

| Autres types |

| Biologique |

| Conventionnel |

| Supermarchés et hypermarchés |

| Magasins spécialisés |

| Vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Barre | |

| Tablettes | ||

| Assortiment en boîte | ||

| Autres types | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins spécialisés | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur des ventes mondiales projetée pour les chocolats à la liqueur d'ici 2031 ?

Les ventes devraient atteindre 1,53 milliard USD en 2031, reflétant un CAGR de 7,08 % à partir de 2026.

Quel format de produit se développe le plus rapidement ?

Les barres à portion individuelle devraient afficher la croissance la plus rapide, progressant à un CAGR de 8,28 % entre 2026 et 2031.

Les réglementations sur l'alcool limitent-elles le commerce électronique transfrontalier ?

Oui, de nombreuses marques maintiennent la teneur en alcool en dessous de 0,5 % en volume afin de pouvoir expédier directement aux consommateurs sans déclencher de droits d'accise fédéraux ni de licences de distribution d'alcool au niveau des États.

Pourquoi les barres de chocolat à la liqueur sont-elles populaires auprès des voyageurs ?

Les barres respectent les règles des bagages à main, offrent un contrôle des portions et dégagent des marges hors taxes premium, ce qui en fait des achats impulsifs attrayants dans les aéroports.

Comment la certification halal façonne-t-elle la demande en Asie-Pacifique ?

L'Indonésie et la Malaisie exigent une approbation halal ou un étiquetage « Non-Halal », de sorte que les marques développent des chocolats « mocktail » sans alcool pour rester accessibles pendant le Ramadan et les autres saisons de cadeaux.

Dernière mise à jour de la page le: