Taille et part du marché du chocolat aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

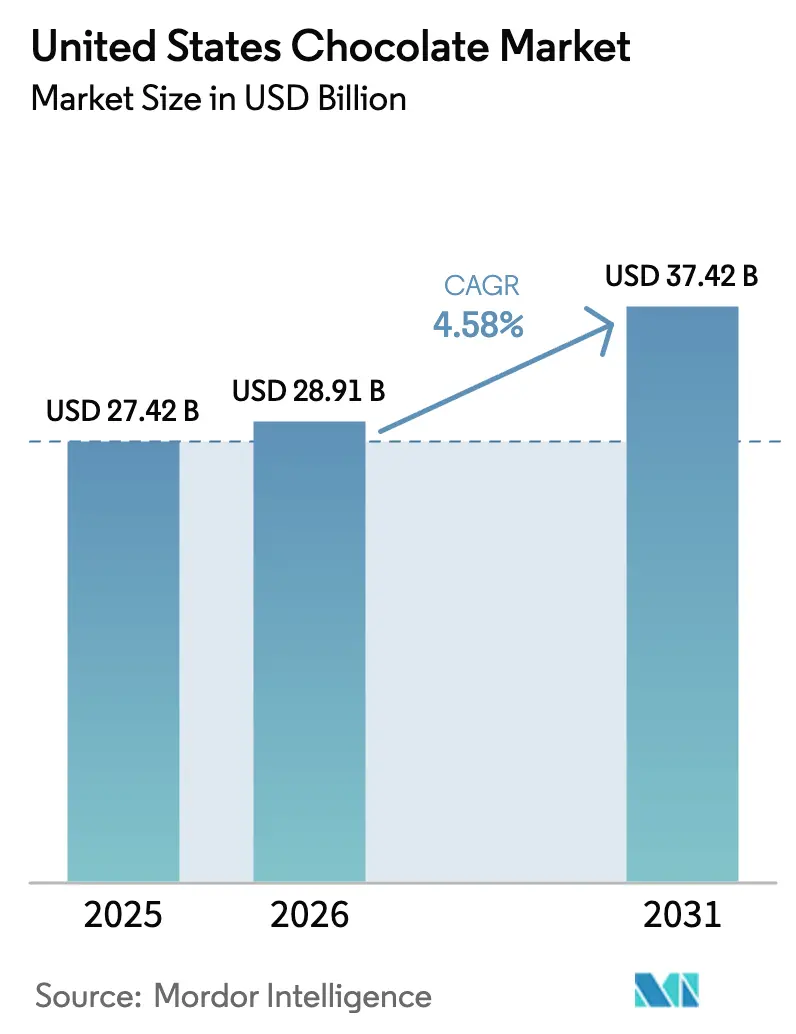

| Taille du marché de l'année de base (2025) | 27.42 Milliards de dollars |

| Taille du Marché (2026) | 28.91 Milliards de dollars |

| Taille du Marché (2031) | 37.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat aux États-Unis par Mordor Intelligence

La taille du marché du chocolat aux États-Unis était de 27,42 milliards USD en 2025, s'est établie à 28,91 milliards USD en 2026, et devrait atteindre 37,42 milliards USD d'ici 2031, progressant à un TCAC de 5,47 %. En 2024, une brève flambée des prix à terme a coïncidé avec une hausse significative des prix de détail. Pourtant, les volumes sont restés stables, portés par des consommateurs soucieux de leur santé se tournant vers des produits à origine unique et à base de plantes, notamment ceux vendus directement via des plateformes de commerce électronique. Ces produits séduisent les consommateurs en quête de transparence, de durabilité et d'options plus saines, s'inscrivant dans les tendances générales du marché. Mars a fait la une des journaux avec son acquisition de Kellanova pour 36 milliards USD, tandis que Mondelēz envisage une prise de contrôle potentielle de Hershey. Ces mouvements soulignent une tendance : les grands acteurs tirent parti de leur envergure pour atténuer la volatilité des intrants, améliorer l'efficacité opérationnelle et stimuler l'innovation dans les offres de produits. Par ailleurs, les producteurs artisanaux exploitent des récits d'approvisionnement vérifiés par la chaîne de blocs, qui offrent traçabilité et authenticité. Ces récits captivent les jeunes consommateurs, de plus en plus disposés à payer une prime de 30 % pour des produits qui correspondent à leurs valeurs et préférences.

Principaux enseignements du rapport

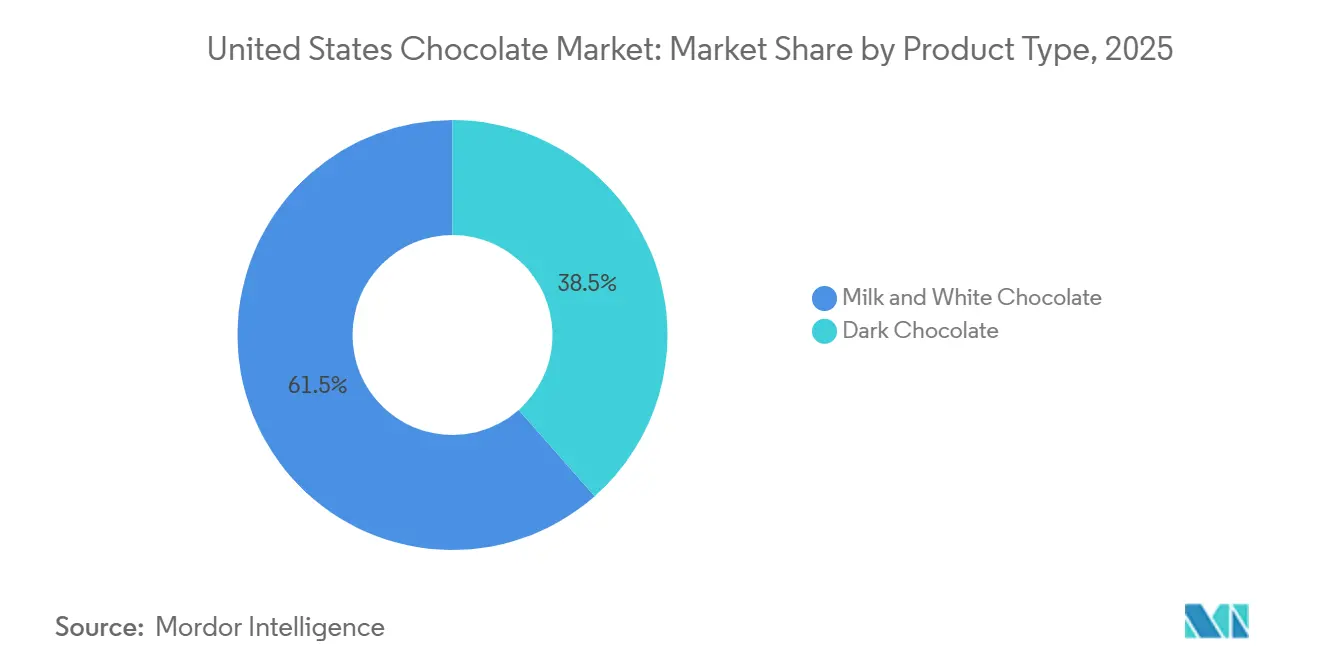

- Par type de produit, le chocolat au lait et le chocolat blanc ont conservé une part de 61,51 % en 2025, tandis que le chocolat noir devrait afficher un TCAC de 7,83 % jusqu'en 2031.

- Par forme, les tablettes et barres détenaient une part de 68,53 % en 2025 ; les pralines et truffes sont en bonne voie pour un TCAC de 6,24 % jusqu'en 2031.

- Par gamme de prix, la grande consommation représentait une part de 54,15 % en 2025, mais le segment premium est en passe d'atteindre un TCAC de 7,42 %.

- Par type d'ingrédient, les offres à base de produits laitiers dominaient avec une part de 71,18 % en 2025 ; le chocolat à origine unique mène la croissance avec un TCAC de 10,15 %.

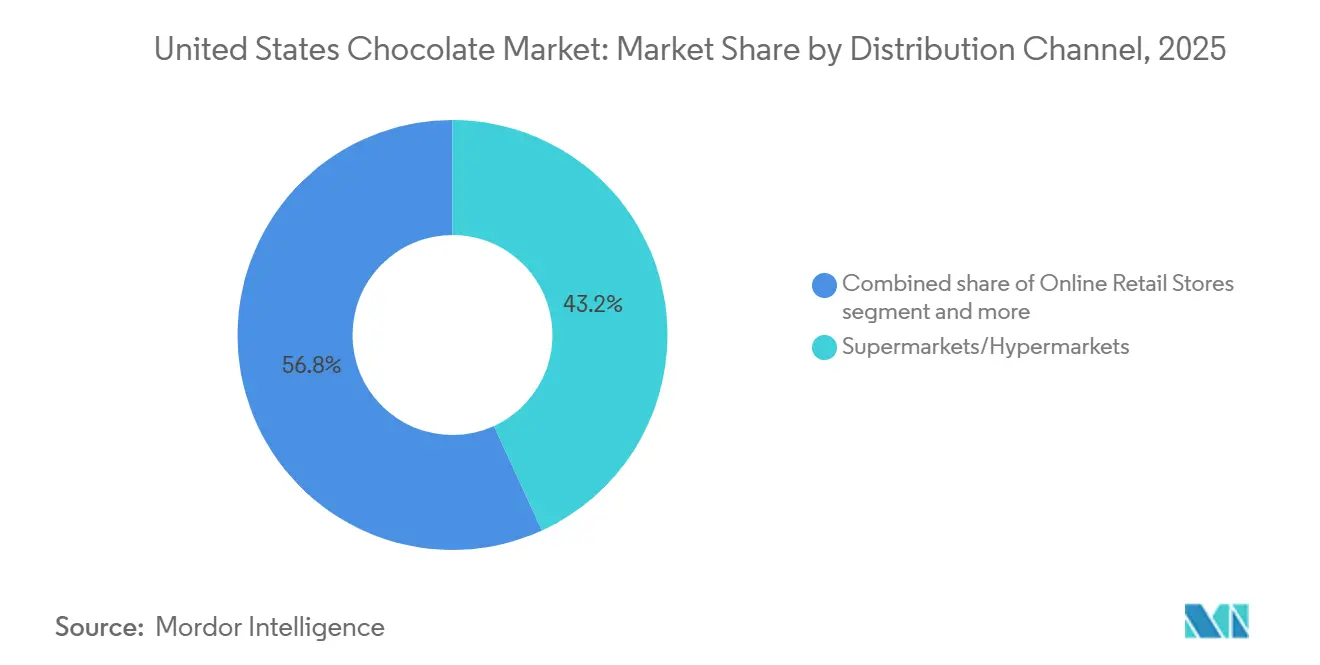

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient une part de 43,17 % en 2025, tandis que les magasins de vente au détail en ligne se développent à un TCAC de 7,12 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du chocolat aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chocolat premium et à étiquette propre | +1.2% | Marchés urbains côtiers et villes universitaires | Moyen terme (2 à 4 ans) |

| Culture saisonnière et de cadeaux soutenant les ventes en volume | +0.8% | Pics dans le Nord-Est et le Midwest au T4-T1 | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs et d'inclusions fonctionnelles | +0.9% | Côte Ouest et grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Expansion du commerce électronique et des canaux de vente directe aux consommateurs | +1.1% | Marchés suburbains et ruraux manquant de commerces spécialisés | Long terme (≥ 4 ans) |

| Programmes d'avantages d'achats groupés en entreprise | +0.5% | Pôles technologiques et centres financiers | Court terme (≤ 2 ans) |

| Valorisation des fruits de cacao en nouveaux produits | +0.7% | Avantages pour la chaîne d'approvisionnement concentrés dans les régions d'approvisionnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chocolat premium et à étiquette propre

Alors que les fabricants font face à la hausse des coûts du cacao, le positionnement premium est passé d'une approche de niche à une approche grand public. Les consommateurs d'aujourd'hui sont plus exigeants, privilégiant des recettes simples mettant en valeur le cacao, le sucre et le beurre de cacao, et évitant les émulsifiants artificiels. Ce changement reflète une tendance plus large vers des options alimentaires plus saines et plus transparentes. En 2024, Barry Callebaut a noté une hausse significative de 34 % des demandes d'étiquette propre en Amérique du Nord, portée par une demande croissante des consommateurs pour des produits aux ingrédients minimaux et reconnaissables. Les barres à origine unique indiquant les coordonnées de la ferme se vendent à des prix 30 % plus élevés et se vendent plus rapidement, répondant à la demande de transparence radicale. Ces produits séduisent non seulement les acheteurs soucieux de l'éthique, mais s'inscrivent également dans la préférence croissante pour la traçabilité dans la chaîne d'approvisionnement.

Culture saisonnière et de cadeaux soutenant les ventes en volume

Halloween, la Saint-Valentin, Pâques et les fêtes de fin d'année ancrent le volume annuel, amortissant la demande quotidienne plus faible. En 2024, les dépenses en confiseries pour Halloween ont atteint 4,1 milliards USD, le chocolat représentant 70 % des ventes. La Saint-Valentin 2024 a vu les dépenses atteindre 25,8 milliards USD, portées par les chocolats en boîte et les truffes premium[1]Source : Fédération nationale du commerce de détail, « Centre de données de la Saint-Valentin », nrf.com. Ces événements saisonniers représentent des opportunités de revenus critiques pour les marques de confiserie, car ils stimulent des dépenses importantes des consommateurs et la demande de produits innovants. Pour sécuriser l'espace en rayon pendant ces périodes de pointe, les marques doivent maintenir leurs pipelines d'innovation actifs. Par exemple, les Santas KIT KAT saisonniers de Hershey et les éditions Kisses Snoopy pour la Saint-Valentin illustrent comment les marques établies tirent parti des licences, des emballages en édition limitée et des offres thématiques pour stimuler les achats impulsifs et maintenir l'intérêt des consommateurs.

Innovation en matière de saveurs et d'inclusions fonctionnelles

L'expérimentation des saveurs mêle désormais indulgence et bien-être. Les barres de chocolat noir, désormais enrichies d'adaptogènes ou de probiotiques, séduisent les acheteurs souhaitant des friandises aux bénéfices fonctionnels supplémentaires, tels que la réduction du stress ou l'amélioration de la santé intestinale. Le Reese's Chocolate Lava Big Cup de Hershey illustre comment les améliorations de texture, comme les cœurs fondants, peuvent justifier une prime de prix de 15 à 20 % en offrant une expérience plus gourmande. La CacaoFruit Experience 100 % de Barry Callebaut défend la durabilité en réutilisant la pulpe et l'écorce de cacao, généralement jetées, dans de nouvelles gammes de produits. L'Institut des ressources mondiales souligne que la valorisation des fruits de cacao pourrait augmenter les revenus des agriculteurs d'Afrique de l'Ouest d'environ 500 millions USD par an, offrant aux marques un récit ESG convaincant qui séduit les acheteurs institutionnels axés sur la durabilité et l'approvisionnement éthique.

Expansion du commerce électronique et des canaux de vente directe aux consommateurs

En 2024, la part du commerce électronique dans le marché américain de l'alimentation et des boissons a atteint 16,4 %[2]Source : Bureau du recensement des États-Unis, « VENTES TRIMESTRIELLES DE COMMERCE ÉLECTRONIQUE AU DÉTAIL, 3e TRIMESTRE 2025 », census.gov. Notamment, les ventes de chocolat ont dépassé les autres, bénéficiant d'une expédition efficace et de marges bénéficiaires élevées. Cette croissance met en évidence la préférence croissante des consommateurs pour la commodité et la capacité d'accéder à une plus grande variété de produits en ligne. Les marques artisanales, tirant parti des modèles de vente directe aux consommateurs, testent désormais des séries de produits limitées via des précommandes sur les réseaux sociaux. Cette approche permet non seulement de collecter des données de première partie précieuses, mais aussi de réduire les coûts d'acquisition de clients, permettant à ces marques d'affiner leurs offres et de cibler leurs audiences plus efficacement. Pendant ce temps, les boîtes d'abonnement proposent des assortiments personnalisés que les consommateurs ne trouvent pas dans les magasins traditionnels, offrant une proposition de valeur unique en répondant aux préférences individuelles et en renforçant la fidélité des clients. Reconnaissant les défis distincts de l'exécution, de la narration et de l'analyse dans le domaine numérique par rapport à la grande distribution, les acteurs établis optent de plus en plus pour l'acquisition ou le partenariat avec des entreprises natives du numérique plutôt que de développer leurs propres plateformes. Cette stratégie permet aux acteurs en place de tirer parti de l'expertise et de l'agilité des entreprises axées sur le numérique tout en se concentrant sur leurs activités principales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cacao | -1.3% | Fabricants ne disposant pas de programmes de couverture à terme | Court terme (≤ 2 ans) |

| Pressions sanitaires liées à la réduction du sucre | -0.6% | Influence réglementaire la plus forte en Californie et à New York | Moyen terme (2 à 4 ans) |

| Règles de traçabilité/déforestation au niveau des États | -0.4% | États s'alignant sur les normes de l'UE | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les usines artisanales | -0.5% | Pôles de chocolat artisanal manquant de filières de formation professionnelle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cacao

En avril 2024, les contrats à terme sur le cacao ont bondi à 12 000 USD par tonne métrique, sous l'effet de défaillances importantes des récoltes en Côte d'Ivoire et au Ghana, qui représentent ensemble 60 % de l'approvisionnement mondial en cacao. Ces défaillances des récoltes ont été attribuées à des conditions météorologiques défavorables et à des infestations de ravageurs, impactant sévèrement les niveaux de production. Fin 2024, les prix se sont modérés dans la fourchette de 7 000 à 8 000 USD, les conditions du marché s'étant légèrement stabilisées. Malgré cette baisse des prix, Hershey a mis en œuvre une hausse de prix de 9,5 % pour compenser la hausse des coûts des intrants, tandis que Mondelēz a subi une compression de 150 points de base de ses marges opérationnelles, reflétant les défis de la gestion de la rentabilité dans un marché volatil. Les petits fabricants, sans l'envergure nécessaire pour se couvrir contre de telles fluctuations de prix, se trouvent dans une position précaire ; une flambée des prix de 50 % peut anéantir entièrement leurs marges brutes, menaçant leur survie. Si la diversification des approvisionnements vers l'Amérique latine et l'Asie du Sud-Est offre un certain répit en réduisant la dépendance à l'Afrique de l'Ouest, ces régions sont en retard en termes de développement des infrastructures et de cohérence des variétés de cacao qu'offre l'Afrique de l'Ouest. Le dilemme est clair : répercuter les coûts accrus sur les consommateurs pourrait entraîner une baisse des volumes de ventes, mais absorber ces coûts peut sérieusement entamer la rentabilité, laissant les fabricants face à des décisions stratégiques difficiles.

Pressions sanitaires liées à la réduction du sucre

En 2024, la FDA a fixé des objectifs volontaires visant une réduction de 20 % du sucre sur cinq ans. L'Organisation mondiale de la santé, soulignant la nécessité d'une modération du sucre, suggère de maintenir les sucres libres en dessous de 10 % de l'apport énergétique total, le chocolat étant mis en lumière en raison de sa teneur élevée en sucre et de sa consommation généralisée[3]Source : Organisation mondiale de la santé, « Alimentation saine », who.int. La reformulation des produits pose des défis importants : les alternatives comme la stévia, le fruit du moine et l'allulose ont un coût élevé, et l'acceptation par les consommateurs reste incertaine, car le goût et la texture diffèrent souvent des produits traditionnels à base de sucre. Bien que Hershey's se soit aventuré dans ce domaine avec ses barres de chocolat noir à teneur réduite en sucre, utilisant la pulpe de fruit de cacao comme édulcorant naturel, le chemin vers la mise à l'échelle exige des investissements substantiels dans la chaîne d'approvisionnement qui dépassent souvent les budgets de nombreux producteurs artisanaux. Si le secteur échoue à respecter les engagements volontaires, l'imposition de plafonds obligatoires pourrait rapidement conduire à l'abandon de nombreuses références, perturbant potentiellement les portefeuilles de produits et la dynamique du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir gagne du terrain grâce à son positionnement santé

En 2025, le chocolat au lait et le chocolat blanc commandaient une part dominante de 61,51 % du marché américain du chocolat, portés par une préférence pour les saveurs sucrées et la tradition des cadeaux saisonniers. Ces segments continuent de prospérer grâce à leur attrait généralisé auprès de diverses catégories démographiques et à leur association avec les occasions festives. Face à la saturation du marché et au pouvoir de fixation des prix limité, des innovations comme les tasses Reese's au lait d'avoine de Hershey en 2024 renforcent leur position en répondant à l'évolution des préférences des consommateurs pour les alternatives à base de plantes. Pendant ce temps, General Mills a lancé ses céréales Reese's Puffs au chocolat noir en décembre 2025, signalant une tendance des catégories adjacentes à exploiter l'attrait santé du chocolat noir pour attirer les consommateurs soucieux de leur santé. Cependant, la croissance a été timide, les consommateurs de moins de 40 ans se tournant vers des choix axés sur le bien-être, reflétant un changement plus large dans les priorités alimentaires.

Le chocolat noir est en plein essor, affichant un TCAC de 7,83 % jusqu'en 2031, dépassant le marché global de 236 points de base notables. Cette progression est soutenue par des allégations de santé relatives aux flavanols approuvées par la FDA, mettant en avant des bénéfices cardiovasculaires qui résonnent fortement auprès des consommateurs axés sur la santé. Grâce aux orientations de la FDA de 2024, les marques premium peuvent désormais mettre en avant des allégations de réduction des risques, permettant des hausses de prix justifiables de 20 à 30 %. Les consommateurs de moins de 40 ans, considérant le chocolat noir comme une indulgence bien-être, sont 40 % plus enclins à effectuer un achat. Pour répondre à ce public exigeant, les marques artisanales lancent des barres à 85 % de cacao et plus, vendues à plus de 10 USD pour 100 g, mettant en avant leurs bienfaits antioxydants et séduisant les puristes qui privilégient la qualité et les attributs santé dans leurs choix de chocolat.

Par forme : les tablettes et barres dominent, mais les pralines et truffes captent les primes de cadeaux

En 2025, les tablettes et barres ont capté 68,53 % du marché américain du chocolat, grâce à leur commodité, leur portabilité et leur attrait pour la consommation quotidienne. Leur domination est encore renforcée par des chaînes d'approvisionnement établies et une distribution au détail étendue, garantissant une disponibilité constante dans divers formats de vente au détail, notamment les supermarchés, les épiceries de proximité et les plateformes en ligne. Cependant, les offres de marques distributeurs de Trader Joe's et Whole Foods, qui correspondent à la qualité mais sont proposées à des prix 20 à 30 % inférieurs, érodent régulièrement cette part de marché, poussant le secteur vers la banalisation. Ces produits de marques distributeurs séduisent les consommateurs soucieux des coûts sans compromettre le goût ou la qualité. Dans le but d'élever le segment, Hershey's lance le Reese's Jumbo Cup en juin 2024, ciblant le marché des cadeaux et visant à positionner le format comme une option premium pour les occasions spéciales.

Les pralines et truffes sont sur une trajectoire de croissance, se développant à un TCAC de 6,24 % jusqu'en 2031, en grande partie en raison de leur association avec les cadeaux et leur attrait expérientiel. En 2024, les dépenses pour la Saint-Valentin ont atteint la somme colossale de 25,8 milliards USD, une part importante étant consacrée aux variétés en boîte. Ces offres premium se vendent à des prix 2 à 3 fois plus élevés par once, grâce à leur savoir-faire, qui comprend des designs complexes, des ingrédients de haute qualité et des profils de saveurs uniques. Des marques comme Lindt LINDOR, Godiva et les pralines à origine unique de Dandelion mettent l'accent sur l'artisanat, en se concentrant sur la texture, le feuilletage et la rareté, ce qui les protège de la banalisation. Leur attrait réside dans l'expérience luxueuse qu'elles procurent, en faisant un choix privilégié pour les consommateurs en quête d'indulgence et d'exclusivité.

Par gamme de prix : le segment premium dépasse la grande consommation grâce à la transparence et au terroir

En 2025, le chocolat grand public commandait une part de marché de 54,15 %, soutenu par des ventes soutenues dans les épiceries, les commerces de proximité et les pharmacies. Cependant, la croissance est tempérée par la saturation du marché et le pouvoir de fixation des prix réduit, les marques distributeurs sous-cotant souvent les marques établies de 20 à 30 %. Pour protéger leurs volumes, les acteurs établis se tournent vers des variantes saisonnières et des sous-marques premium pour renforcer les marges. Les variantes saisonnières, telles que les chocolats à thème festif, contribuent à maintenir l'intérêt des consommateurs, tandis que les sous-marques premium répondent à un segment croissant de consommateurs prêts à payer plus pour une qualité perçue. Pendant ce temps, les détaillants accordent de plus en plus la priorité à l'espace en rayon pour ces articles à rotation rapide, garantissant que les produits à forte vélocité dominent les rayons des magasins.

Le chocolat premium, en revanche, est en plein essor, affichant un TCAC de 7,42 % jusqu'en 2031, dépassant le marché global de 200 points de base. Cette croissance est portée par un accent sur la transparence, la durabilité et la différenciation des produits. Par exemple, les producteurs artisanaux de la fève à la tablette non seulement divulguent les origines des fermes et paient des prix premium, mais commandent également un prix de 8 à 12 USD pour une barre de 100 g. Ces producteurs mettent l'accent sur un approvisionnement éthique et des ingrédients de haute qualité, séduisant une base de consommateurs de niche mais croissante. Une enquête Deloitte de 2024 met en évidence la tendance, révélant que 62 % des acheteurs de moins de 40 ans sont prêts à changer de marque pour une durabilité vérifiée. Cependant, le secteur est confronté à des défis d'évolutivité, principalement en raison des contraintes artisanales et des dépendances d'approvisionnement. La capacité de production limitée et la dépendance à des chaînes d'approvisionnement spécifiques rendent difficile pour ces producteurs de répondre à la demande croissante tout en maintenant leurs propositions de vente uniques.

Par type d'ingrédient : le chocolat à origine unique mène la croissance grâce à la traçabilité et au terroir

En 2025, le chocolat à base de produits laitiers commandait une part dominante de 71,18 % du marché américain du chocolat, principalement porté par la popularité du chocolat au lait. La domination de cette catégorie est attribuée à son acceptation généralisée par les consommateurs et à sa présence établie sur le marché. En 2024, Hershey's a lancé Reese's Plant Based

, signalant comment les acteurs établis adoptent les tendances à base de plantes pour protéger leurs positions sur le marché. Bien que les alternatives à base de plantes, utilisant le lait d'avoine, d'amande ou de coco, répondent à l'intolérance au lactose et aux préférences véganes, elles se heurtent encore à des défis pour obtenir une texture crémeuse comparable au chocolat traditionnel à base de produits laitiers. Malgré une tendance croissante vers les alternatives, la familiarité profondément ancrée et la confiance dans les produits chocolatés à base de produits laitiers continuent de renforcer leur domination sur le marché.

Le chocolat à origine unique est en plein essor, avec une croissance projetée à un TCAC de 10,15 % jusqu'en 2031. Cette progression est alimentée par des facteurs tels que la traçabilité, des récits de terroir convaincants et une rémunération directe des agriculteurs. Ces tablettes de chocolat, qui divulguent leurs origines exactes de ferme ou de région, mettent en avant des saveurs variétales uniques souvent perdues dans les mélanges, commandant une prime de 8 à 12 USD pour 100 g. L'attrait du chocolat à origine unique réside dans sa capacité à connecter les consommateurs à la source de leur produit, offrant un sentiment d'authenticité et d'exclusivité. Des marques comme Dandelion, TCHO et Mast Brothers capitalisent sur leur accès éthiquement commercialisé à des cacaos exclusifs et rares, souvent approvisionnés via des pratiques de commerce direct garantissant une rémunération équitable pour les agriculteurs. Ce niveau de transparence résonne fortement auprès des jeunes consommateurs, qui accordent de plus en plus la priorité à l'approvisionnement éthique et à la durabilité, notamment dans les canaux de vente au détail spécialisés.

Par canal de distribution : la vente au détail en ligne gagne des parts à mesure que les modèles de vente directe aux consommateurs se multiplient

En 2025, les supermarchés et hypermarchés commandaient une part de 43,17 % du marché américain du chocolat, se positionnant comme la principale destination pour les achats quotidiens, grâce à leurs sélections diversifiées et leurs prix compétitifs. Ces points de vente offrent une large gamme de produits chocolatés, répondant à diverses préférences et budgets des consommateurs, en faisant un choix privilégié pour les achats en gros et les achats courants. Pendant ce temps, les épiceries de proximité, ainsi que les boutiques spécialisées, les kiosques et les distributeurs automatiques, répondent aux achats impulsifs et aux besoins liés aux voyages, privilégiant la commodité au coût. Ces canaux sont particulièrement efficaces pour capter les achats de dernière minute et satisfaire les habitudes de consommation en déplacement. Pour améliorer à la fois le volume et la visibilité, beaucoup adoptent des stratégies omnicanales, intégrant des plateformes physiques et numériques pour atteindre un public plus large. Les supermarchés ripostent également contre le commerce électronique en tirant parti de leurs propres plateformes, en se concentrant davantage sur la vélocité des ventes que sur les marges bénéficiaires, et en garantissant une expérience d'achat fluide pour les clients.

Les magasins de vente au détail en ligne devraient se développer à un TCAC robuste de 7,12 % jusqu'en 2031. Cette croissance est largement attribuée à l'accès direct aux consommateurs, permettant aux marques artisanales de contourner les majorations traditionnelles, d'expérimenter des saveurs sans risque financier et de collecter des données d'achat précieuses. Le modèle de vente directe aux consommateurs permet également aux marques de nouer des relations plus solides avec leurs clients en proposant des produits exclusifs et des expériences personnalisées. La pénétration du commerce électronique dans le secteur de l'alimentation et des boissons a atteint 16,4 % en 2024, une hausse notable par rapport à 14,8 %, les produits chocolatés bénéficiant de leur facilité d'expédition et de leurs marges bénéficiaires favorables. Les services d'abonnement comme Chocomize et Cocoa Runners établissent de nouvelles normes en matière de personnalisation, proposant des sélections personnalisées adaptées aux goûts individuels. La plateforme de Lindt, proposant des cadeaux personnalisés, illustre comment les marques premium forgent des liens plus profonds sans s'appuyer uniquement sur l'espace en rayon physique, renforçant davantage la fidélité des clients et la différenciation de la marque.

Analyse géographique

Sur le marché américain du chocolat, les habitudes de consommation régionales sont influencées par la densité démographique, les niveaux de revenus et les préférences culturelles, bien que les indicateurs ne soient pas détaillés au niveau des États. Les pôles urbains côtiers comme New York, Los Angeles et San Francisco, avec leurs revenus disponibles plus élevés et leur affinité pour le commerce de détail spécialisé, sont à l'avant-garde de l'adoption des chocolats premium et artisanaux. Ces villes dominent également le commerce électronique, avec des ventes de chocolat en ligne projetées pour croître à un TCAC de 7,12 % jusqu'en 2031. Cette progression est en partie due aux consommateurs suburbains et ruraux, qui, manquant d'accès aux commerces spécialisés, se tournent de plus en plus vers les plateformes de vente directe aux consommateurs. Pendant ce temps, le Midwest et le Sud affichent une fidélité prononcée aux marques grand public telles que Hershey et Mars, l'espace en rayon des épiceries et des commerces de proximité étant le principal moteur d'achat.

Dans le Nord-Est et le Midwest, les climats froids et les hivers prolongés renforcent les traditions de cadeaux, entraînant une demande accrue de chocolats en boîte et de truffes premium lors des occasions saisonnières. Les grands acteurs comme Hershey et Mars, capitalisant sur leurs réseaux de distribution nationaux, maintiennent leur présence sur le marché. Ils lancent des éditions saisonnières et des saveurs à durée limitée pour stimuler les essais sans avoir besoin d'espace en rayon supplémentaire. D'un autre côté, les marques artisanales, souvent dépourvues du capital nécessaire pour la grande distribution, privilégient l'établissement d'une présence dans les marchés urbains aisés avant d'envisager une expansion régionale. Dandelion Chocolate illustre cette approche en ouvrant des magasins phares à San Francisco, Los Angeles et New York. Chaque magasin, proposant une production en interne et des expériences de dégustation, souligne le potentiel du commerce de détail expérientiel pour justifier des prix premium et renforcer l'équité de la marque avant de se lancer dans la distribution en gros. Cependant, les préférences régionales peuvent être rigides ; une marque qui prospère sur les marchés côtiers en mettant en avant la traçabilité à origine unique pourrait avoir du mal dans le Midwest, où la valeur et la familiarité avec la marque dominent les décisions d'achat.

Les paysages réglementaires diffèrent selon les États. La Californie et New York, à l'avant-garde de la législation axée sur la santé, pourraient bientôt imposer des objectifs de réduction du sucre ou des étiquettes d'avertissement en face avant sur les produits à haute teneur calorique. L'influence de ces États est amplifiée, car les fabricants reformulent souvent à l'échelle nationale, entraînant des changements plus rapides à l'échelle du secteur vers des étiquettes plus propres et des produits à teneur réduite en sucre. Bien que l'approbation par la FDA en 2024 des flavanols de cacao comme allégation de santé qualifiée offre un coup de pouce pour le chocolat noir à l'échelle nationale, les règles de traçabilité au niveau des États, similaires au règlement de l'UE sur la déforestation, présentent un risque. Si les coûts de conformité poussent les petites marques hors de certains États, cela pourrait conduire à une fragmentation du marché américain du chocolat. Ainsi, les marques sont invitées à rester vigilantes face aux changements réglementaires aux niveaux fédéral et étatique, en investissant dans des infrastructures de conformité adaptables qui maintiennent l'efficacité opérationnelle face à des exigences variables.

Paysage concurrentiel

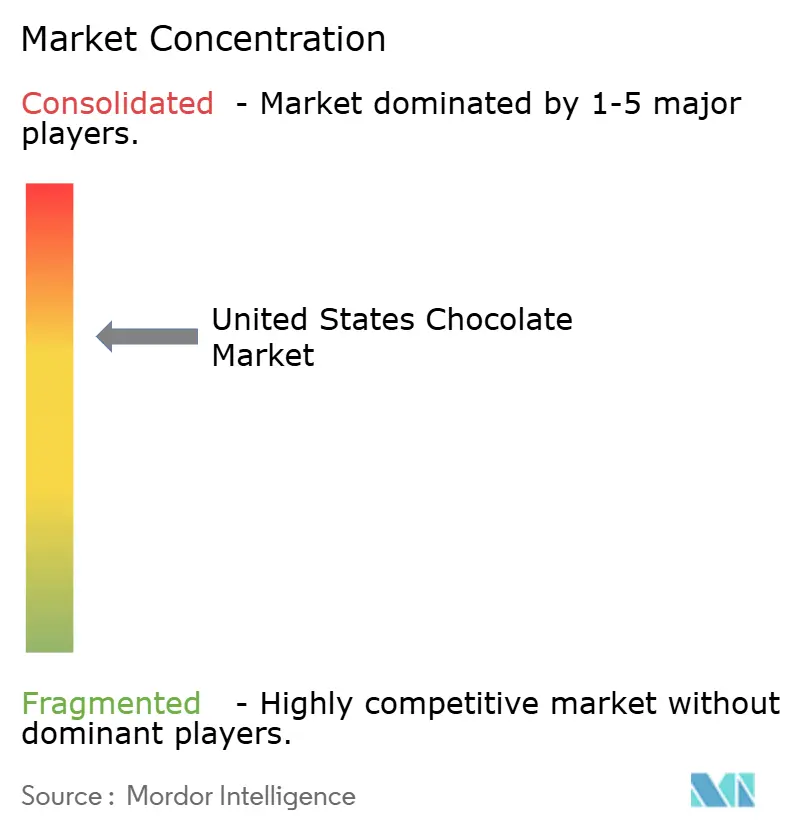

Le marché américain du chocolat présente une concentration modérée, les grands acteurs comme Mars, Hershey, Ferrero, Mondelēz et Lindt dominant. Cependant, cette concentration masque une fragmentation croissante, les fabricants de chocolat artisanal ayant émergé au cours de la dernière décennie. Ces artisans ont créé une niche dans les canaux premium, commandant des primes de prix de 30 à 50 % par rapport à leurs homologues grand public, grâce à leur accent sur la transparence et les récits de terroir. Tandis que les géants du secteur tirent parti de réseaux de distribution nationaux et de budgets médias importants pour garantir l'omniprésence de leurs produits, les marques artisanales cultivent la fidélité auprès des consommateurs soucieux de la durabilité grâce à un approvisionnement en commerce direct et à des éditions limitées exclusives. L'acquisition de Kellanova par Mars pour 36 milliards USD en août 2024 souligne son engagement envers l'envergure et les adjacences dans le domaine des snacks, visant à consolider la production et à explorer la vente croisée dans les catégories de confiserie et de produits salés. Pendant ce temps, les discussions de Mondelēz en décembre 2024 sur une prise de contrôle potentielle de Hershey pour 50 milliards USD mettent en évidence une démarche stratégique visant à naviguer dans la volatilité du marché du cacao et à renforcer le financement de l'innovation par la consolidation.

Les opportunités émergentes se trouvent à l'intersection de la santé, de la durabilité et de la commodité. L'essor des chocolats à base de plantes, utilisant le lait d'avoine, d'amande ou de coco comme substituts laitiers, répond aux consommateurs intolérants au lactose, véganes et flexitariens. Pourtant, ce segment reste sous-pénétré par rapport à ses homologues du lait et du yaourt à base de plantes. Le lancement par Hershey's en 2024 de Reese's Plant Based illustre la posture proactive des acteurs en place face aux marques challengers. Cependant, le défi réside dans la reproduction de la sensation crémeuse en bouche du chocolat au lait sans produits laitiers, un exploit exigeant une expertise de formulation coûteuse. Une autre frontière est la valorisation des fruits de cacao, transformant la pulpe et l'écorce en jus, farine et édulcorants naturels. La CacaoFruit Experience de Barry Callebaut non seulement démontre cette faisabilité technique, mais met également en évidence ses avantages en matière de durabilité. Bien qu'encore de niche, la traçabilité activée par la chaîne de blocs gagne en dynamisme. Les acheteurs institutionnels recherchent de plus en plus des preuves d'un approvisionnement sans déforestation pour respecter leurs engagements ESG, créant une barrière de conformité que les petites marques trouvent difficile à surmonter.

Les leaders du marché adoptent des stratégies variées pour alimenter leur croissance. L'introduction par Hershey's en août 2024 du Reese's Chocolate Lava Big Cup, une friandise de 2,8 onces avec un cœur fondant au beurre de cacahuète, illustre une poussée vers la premiumisation. Vendu 15 à 20 % plus cher que les tasses standard, il répond à la demande de textures innovantes. Le lancement par Barry Callebaut en 2024 de la CacaoFruit Experience, un chocolat entièrement élaboré à partir de la pulpe et de l'écorce du fruit de cacao, répond aux préoccupations de durabilité en monétisant les déchets et en minimisant la dépendance au sucre ajouté, tout en introduisant un profil de saveur unique. Avec l'acquisition de Kellanova désormais finalisée, Mars est bien positionné pour optimiser les réseaux de distribution et de fabrication partagés. Cette démarche stratégique réduit non seulement les coûts logistiques, mais accélère également le lancement de nouveaux produits dans une gamme de snacks élargie. Ces manœuvres mettent en évidence un paysage où la consolidation au niveau des grands acteurs coexiste avec la fragmentation au niveau artisanal, signalant des pressions potentielles sur les marges pour le marché intermédiaire à moins qu'il ne se forge un leadership en matière de coûts distinct ou une véritable différenciation.

Leaders du secteur du chocolat aux États-Unis

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Hershey's a lancé une tablette de chocolat en édition limitée « inspirée de Dubaï ». Cette tablette, associant de la pistache crémeuse, du kadayif croustillant et le célèbre chocolat au lait de Hershey's, était limitée à seulement 10 000 unités. Elle a été rendue disponible via Gopuff et Hershey's Chocolate World.

- Juillet 2025 : Lindt & Sprüngli USA a lancé ses tablettes de chocolat « Style Dubaï » à l'échelle nationale dans les grands détaillants tels que Walmart et Target. Ces tablettes associent le chocolat au lait signature de Lindt à 45 % de pâte de pistache, ainsi que du kadayif croustillant, des amandes et des noisettes.

- Mai 2025 : Hershey's a lancé la

Barre de chocolat au lait avec caramel

, offrant une touche de caramel riche et fondant pour sublimer l'expérience classique des s'mores et répondre à l'évolution des préférences en matière de snacking. - Février 2025 : GODIVA a dévoilé sa collection Saint-Valentin 2025 dans le cadre de la campagne « Love, GODIVA ». La collection, élaborée avec des ingrédients premium pour souligner le luxe et la passion, a été promue sur un panneau d'affichage à Times Square.

Périmètre du rapport sur le marché du chocolat aux États-Unis

Le marché du chocolat englobe le secteur mondial impliqué dans la production, la distribution et la vente de produits chocolatés dérivés des fèves de cacao.

Le marché du chocolat est segmenté par type de produit, forme, gamme de prix, type d'ingrédient, canal de distribution et géographie. Sur la base du type de produit, on distingue le chocolat noir, le chocolat au lait et le chocolat blanc. Sur la base de la forme, le marché est segmenté en tablettes et barres, blocs moulés, pralines et truffes, et autres formes. Sur la base de la gamme de prix, le marché est segmenté en grande consommation et premium. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente au détail en ligne, épiceries de proximité et autres canaux de distribution.

Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| À origine unique |

| Supermarché/Hypermarché |

| Épicerie de proximité |

| Vente au détail en ligne |

| Autres canaux de distribution |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| À origine unique | |

| Par canal de distribution | Supermarché/Hypermarché |

| Épicerie de proximité | |

| Vente au détail en ligne | |

| Autres canaux de distribution |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent les bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous les étiquettes de toffee ou de confiserie de type toffee. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un snack composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de snack à base de céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en solides de cacao et une teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon à base de sucre et de sirop de maïs bouilli sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles conformes aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge du chocolat, des pralines, des biscuits et de l'industrie de la confiserie - une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Barres de snack riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement