Taille et parts du marché des véhicules terrestres militaires sans pilote

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

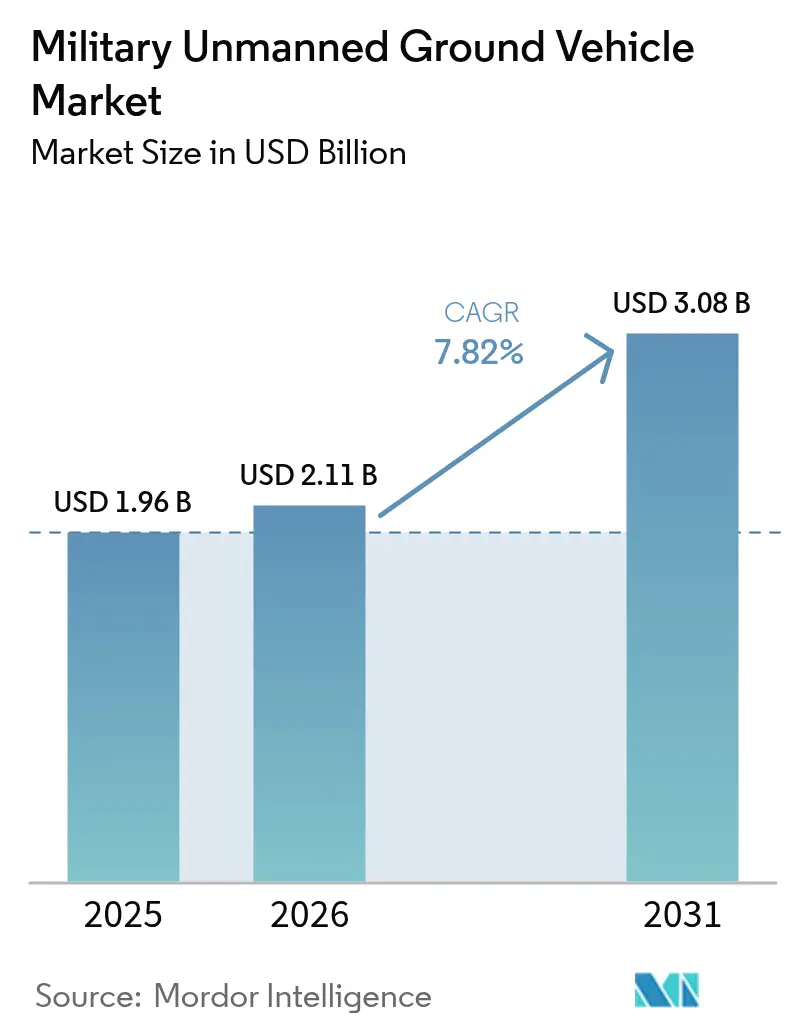

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 3.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules terrestres militaires sans pilote par Mordor Intelligence

La taille du marché des UGV militaires devrait passer de 1,96 milliard USD en 2025 à 2,11 milliards USD en 2026 et devrait atteindre 3,08 milliards USD d'ici 2031, à un TCAC de 7,82 % sur la période 2026-2031. La forte demande de plateformes autonomes protégeant les soldats contre les engins explosifs improvisés, les fragments de munitions et les tirs d'armes légères constitue un ancrage solide pour les opportunités de revenus. Les avancées rapides en intelligence artificielle, en fusion de capteurs et en informatique embarquée élargissent les profils de mission, de la reconnaissance à la logistique de combat. La montée des risques géopolitiques en Europe de l'Est et dans l'Indo-Pacifique accélère les cycles d'approvisionnement urgents, tandis que la faisabilité croissante du travail en équipe homme-machine remodèle la doctrine tactique. L'intensité concurrentielle reste modérée, les maîtres d'œuvre s'appuyant sur des compétences d'intégration classifiées, tandis que des entreprises spécialisées en robotique injectent de l'innovation par le biais de partenariats axés sur l'autonomie résiliente à la guerre électronique (GE).

Points clés du rapport

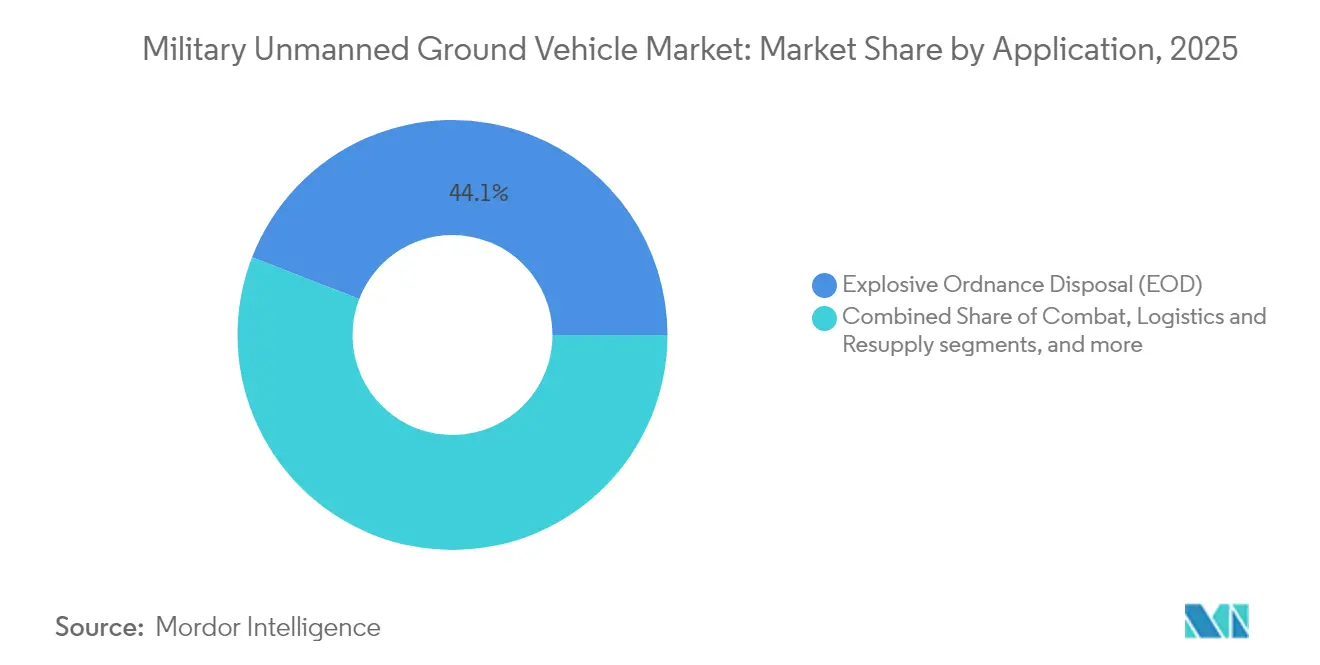

- Par application, l'élimination des engins explosifs (EOD) représentait 44,12 % de la part du marché des UGV militaires en 2025 ; le renseignement, la surveillance et la reconnaissance (ISR) devrait croître à un TCAC de 10,05 % jusqu'en 2031.

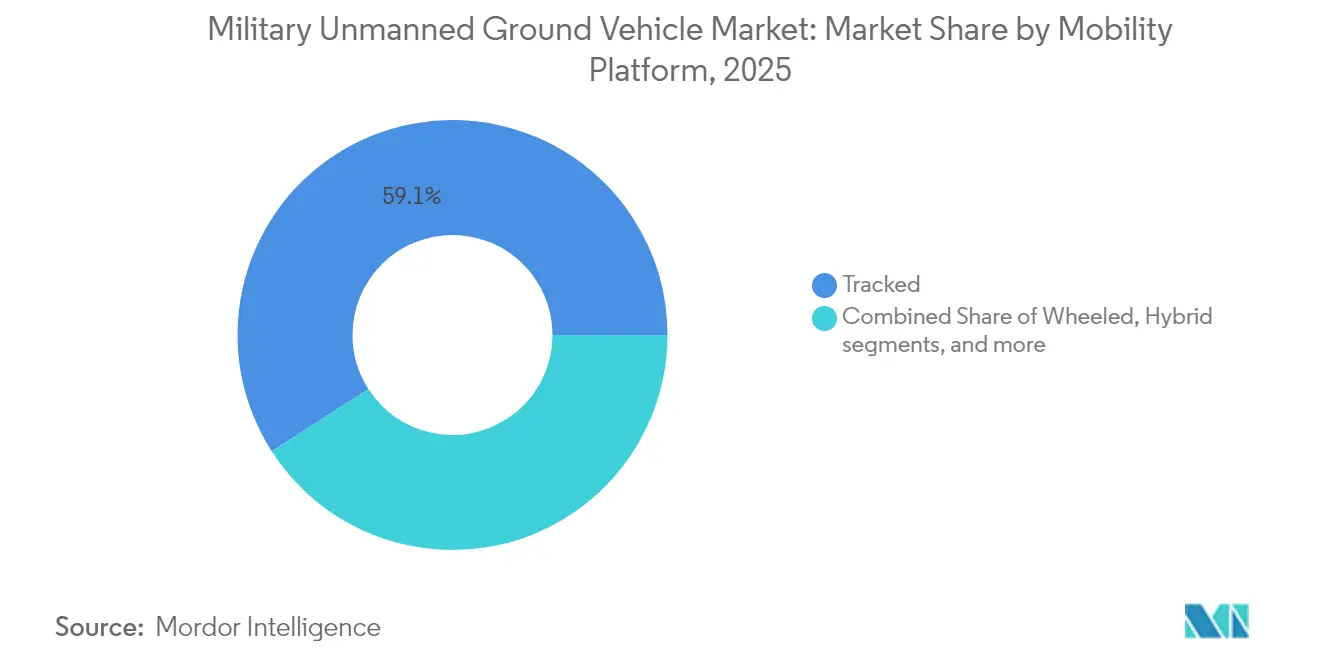

- Par plateforme de mobilité, les systèmes à chenilles étaient en tête avec 59,10 % de part en 2025, tandis que les plateformes à roues devraient se développer à un TCAC de 8,21 % jusqu'en 2031.

- Par mode de fonctionnement, les véhicules téléopérés représentaient 68,10 % de part en 2025, tandis que les plateformes semi-autonomes progresseront à un TCAC de 8,25 % durant la période de prévision.

- Par classe de poids, les petits systèmes dominaient avec une part de 44,00 % en 2025, et les systèmes moyens devraient enregistrer un TCAC de 9,28 % jusqu'en 2031.

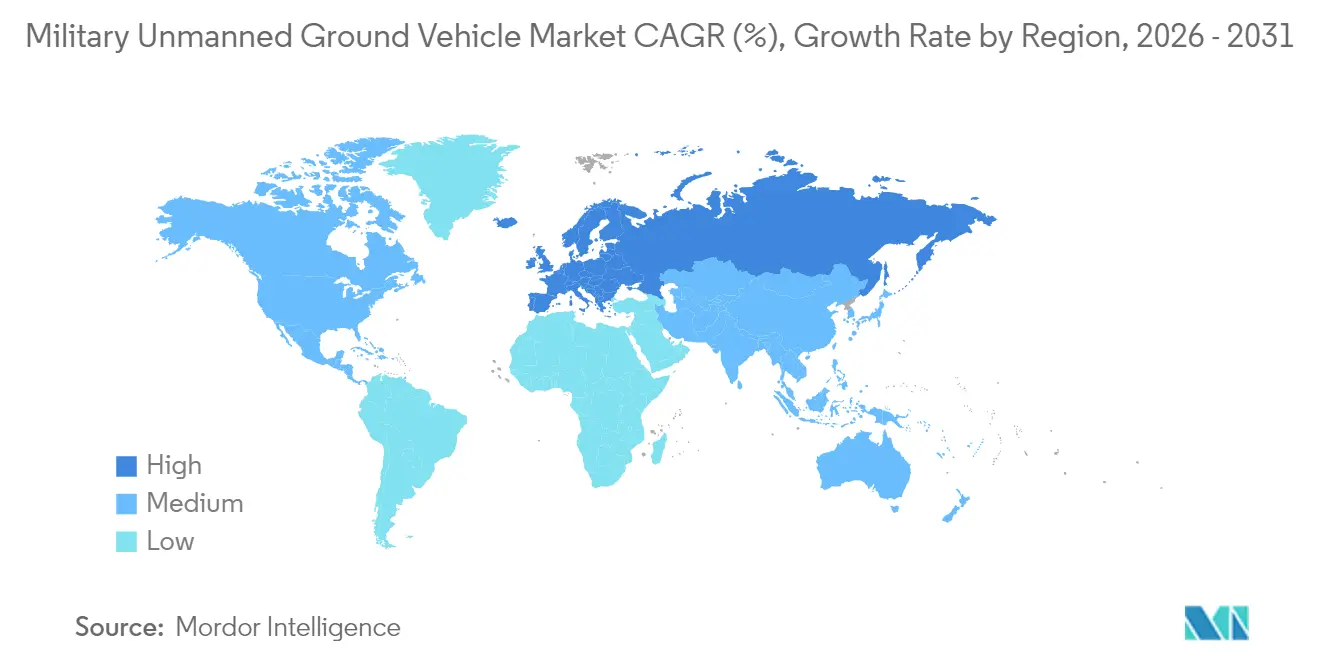

- Par géographie, l'Amérique du Nord a capté 38,10 % des revenus en 2025 ; l'Europe devrait enregistrer un TCAC de 8,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des véhicules terrestres militaires sans pilote

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des budgets de défense parmi les nations de l'Organisation du Traité de l'Atlantique Nord (OTAN) et de l'Indo-Pacifique | +1.80% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Priorité à la sécurité des soldats, moteur des plateformes de combat/logistique autonomes | +1.50% | Mondial, particulièrement États-Unis, Israël, membres européens de l'OTAN | Court terme (≤ 2 ans) |

| Avancées en fusion de capteurs activée par l'IA et en navigation autonome | +1.30% | Mondial, mené par les États-Unis, la Chine et les centres technologiques européens | Long terme (≥ 4 ans) |

| Doctrine de travail en équipe homme-machine dans les opérations multi-domaines | +1.10% | Pays de l'OTAN, Australie, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Demande de nœuds relais terrestres résilients à la guerre électronique (GE) | +0.90% | Mondial, priorité dans les environnements contestés | Court terme (≤ 2 ans) |

| Missions d'ingénierie en cas de catastrophe climatique créant une demande à double usage | +0.60% | Mondial, accent sur les régions sujettes aux catastrophes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des budgets de défense parmi les nations de l'OTAN et de l'Indo-Pacifique

L'engagement des alliés à consacrer au moins 2 % de leur PIB à la défense canalise des capitaux sans précédent vers les plateformes terrestres autonomes. L'Accélérateur d'innovation pour la défense de l'OTAN dirige 1,2 milliard USD vers des projets de robotique coopérative qui promettent des économies d'échelle pour les capteurs, les groupes motopropulseurs et les communications sécurisées.[1]Source : Salle de presse de l'OTAN, "L'OTAN lance l'Accélérateur d'innovation pour la défense de l'Atlantique Nord," nato.int L'Australie alloue 180 milliards USD dans son plan de structure des forces pour intégrer des actifs sans pilote au sein des formations terrestres, et le Japon augmente son budget robotique de 40 % au cours de l'exercice fiscal 2024 pour renforcer la défense insulaire. Ces budgets synchronisés raccourcissent les délais de production et stabilisent l'outillage des fournisseurs, offrant aux fabricants établis des volumes prévisibles tout en invitant de nouveaux entrants centrés sur le logiciel.

Priorité à la sécurité des soldats, moteur des plateformes de combat et de logistique autonomes

Les bilans de pertes issus des conflits actuels indiquent que 60 % des pertes de véhicules terrestres surviennent lors des missions de ravitaillement, renforçant la logique des convois de ravitaillement sans pilote qui protègent le personnel des tirs indirects.[2]Source : RAND Corporation, "Pertes et dommages dans les opérations de combat terrestre," rand.org L'armée américaine investit 1,8 milliard USD dans son programme de véhicule de combat robotisé pour des plateformes capables d'opérer dans des zones chimiques ou radiologiques sans présence humaine. Israël démontre des véhicules de patrouille frontalière autonomes qui réduisent de 70 % l'exposition des troupes aux tirs hostiles, tandis que des projets pilotes similaires se développent au Royaume-Uni et en France. Le bilan sécuritaire convaincant accélère l'acceptation doctrinale et l'approvisionnement, même dans les services aux budgets contraints.

Avancées en fusion de capteurs activée par l'IA et en navigation autonome

Les moteurs de fusion combinant les images LiDAR, thermiques et radar atteignent désormais une précision de reconnaissance des obstacles de 95 % lors des essais sur le terrain menés par le Centre d'IA interarmées américain.[3]Source : Centre d'IA interarmées du Département américain de la Défense, "Le Département de la Défense adopte des principes éthiques pour l'intelligence artificielle," ai.mil Les programmes européens financés par le Fonds européen de la défense (FED) démontrent des convois de 100 kilomètres sans intervention humaine, prouvant la fiabilité de l'informatique embarquée sous contrainte de guerre électronique. L'apprentissage continu à bord réduit les besoins en bande passante, permettant aux véhicules de maintenir des missions ISR avec des communications intermittentes. Ces jalons technologiques élargissent les enveloppes de mission et réduisent la charge cognitive des opérateurs, élargissant le marché des UGV militaires à l'ensemble des armes de combat.

Doctrine de travail en équipe homme-machine dans les opérations multi-domaines

Les manuels de campagne mis à jour intègrent les UGV comme multiplicateurs de force qui étendent la portée humaine dans les canyons urbains, les passages souterrains et les zones contaminées chimiquement. Les exercices de l'OTAN valident des protocoles de messagerie standardisés permettant aux chars avec équipage de confier des manœuvres de flanquement à des ailiers robotisés. En déployant des éclaireurs sans pilote, les unités d'infanterie maintiennent une conscience situationnelle sans exposer les soldats aux engagements d'armes légères. Les armées de la région Asie-Pacifique adoptent des approches similaires qui exploitent la dispersion géographique, renforçant les alliances et développant la résilience multi-domaines.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilité aux cyberattaques et au brouillage des liaisons de commandement et de contrôle (C2) | -1.2% | Mondial, critique dans les environnements contestés entre pairs | Court terme (≤ 2 ans) |

| Coût d'acquisition et de cycle de vie élevé par rapport aux véhicules avec équipage | -0.9% | Mondial, particulièrement les nations aux budgets contraints | Moyen terme (2 à 4 ans) |

| Ambiguïté du contrôle des armements concernant l'autonomie létale | -0.7% | Mondial, accent sur l'OTAN et les nations alliées | Long terme (≥ 4 ans) |

| Manque de normes d'interopérabilité entre alliés | -0.5% | OTAN et nations alliées, opérations multinationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité aux cyberattaques et au brouillage des liaisons de commandement et de contrôle (C2)

Les rapports opérationnels d'Ukraine révèlent qu'un brouillage sophistiqué peut perturber le contrôle des UGV en quelques minutes après leur déploiement, forçant des abandons de mission prématurés. Les mises à niveau du chiffrement et les solutions à saut de fréquence atténuent une partie du risque, mais les adversaires s'adaptent rapidement. Les réseaux maillés tactiques offrent une redondance, bien qu'ils augmentent la complexité et le coût. La vulnérabilité persistante érode la confiance des opérateurs et impose une surveillance continue, ralentissant la transition vers une autonomie totale.

Coût d'acquisition et de cycle de vie élevé par rapport aux véhicules avec équipage

Les audits gouvernementaux montrent que les plateformes terrestres sans pilote peuvent coûter 40 à 60 % de plus que les véhicules avec équipage équivalents, une fois pris en compte les capteurs avancés, les modules informatiques et les contrats de support logiciel. Les cycles rapides de renouvellement technologique imposent le remplacement du matériel dans un délai de sept ans, contre des durées de vie de deux décennies pour les flottes blindées traditionnelles. Les petites nations manquent du volume de commandes nécessaire pour négocier des prix favorables, ce qui entraîne une adoption inégale entre les partenaires de l'alliance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'EOD en tête tandis que l'ISR accélère

Les plateformes d'élimination des engins explosifs (EOD) ont généré 44,12 % des revenus en 2025, les armées ayant prioritairement recours à la neutralisation à distance des explosifs improvisés lors des engagements asymétriques. Cette domination persiste parce que les petits robots à chenilles naviguent régulièrement dans les décombres et délivrent des charges de neutralisation précises qui sauvent la vie des techniciens dans les réseaux de tranchées et les ruines urbaines. Pendant ce temps, le segment du renseignement se développe le plus rapidement à un TCAC de 10,05 %, les commandants réclamant une surveillance vidéo et électronique persistante qu'un seul soldat ne peut assurer. Les robots ISR équipés d'optiques montées sur mât et de radios à faible probabilité d'interception fournissent des flux continus qui s'intègrent dans des réseaux de commandement plus larges, réduisant les contacts surprises.

La demande de robots de combat accompagnant l'infanterie croît à mesure que les formations avec équipage testent des tactiques telles que des éclaireurs robotisés qui déclenchent des embuscades avant que les troupes n'entrent dans des points de passage obligés. Les variantes logistiques et de ravitaillement gagnent également du terrain, car les remorques autonomes et les chariots à palettes éliminent les postes de conducteurs vulnérables lors des longs convois. Les modèles de génie et de dégagement d'itinéraires bénéficient de lames et de kits de rouleaux renforcés qui protègent les sapeurs des champs de mines suspectés. Les applications d'entraînement et de leurre, bien que plus modestes, permettent une émulation réaliste des menaces qui affûte la préparation des soldats et valide les contre-mesures de guerre électronique.

Par mode de fonctionnement : le contrôle humain prévaut mais l'autonomie progresse

Les véhicules téléopérés représentaient 68,10 % de la présence sur le marché en 2025, car les décideurs insistent pour que les décisions létales restent sous le jugement humain direct. La vidéo en temps réel, le retour haptique et les relais satellitaires à faible latence maintiennent la confiance des commandants lors des missions de déminage ou de sentinelle. Les suites semi-autonomes enregistrent cependant un TCAC de 8,25 %, les algorithmes gérant la navigation par points de passage et l'évitement d'obstacles, libérant les opérateurs pour se concentrer sur les objectifs de mission.

Lorsque les communications sont coupées, le marché des UGV militaires accueille l'intégration progressive de comportements entièrement autonomes tels que le suivi de convoi et l'évacuation des blessés. Les développeurs intègrent des garde-fous éthiques conformes aux principes d'IA du Département de la Défense (DoD) pour atténuer les résistances politiques. Chaque mise à niveau logicielle incrémentale allège la charge de travail des équipages et réduit l'exposition aux tirs de tireurs embusqués, entretenant un élan d'adoption durable.

Par plateforme de mobilité : la solidité des chenilles équilibre la dynamique des roues

Les châssis à chenilles ont capté 59,10 % des livraisons en 2025, car ils traversent la boue, les décombres et le sable meuble avec une adhérence fiable. Les capacités de charge utile élevées permettent aux forces de monter des armements anti-IED, des canons légers et des kits de pose de ponts sans compromettre la stabilité, ce qui préserve l'attrait des options à chenilles malgré une maintenance plus élevée. La taille du marché des UGV militaires pour les plateformes à chenilles devrait s'élargir régulièrement jusqu'en 2031, les théâtres à haute menace exigeant une capacité de survie accrue.

Les robots à roues, progressant à un TCAC de 8,21 %, capitalisent sur l'efficacité énergétique et les vitesses routières rapides lors du déplacement de fournitures entre les bases opérationnelles avancées. Des groupes motopropulseurs hybrides commutant entre modules à roues et à chenilles font leur apparition, mais la complexité tempère l'adoption pour l'instant. Les concepts à pattes progressent au sein des unités de recherche pour la cartographie de grottes et la montée d'escaliers, bien que la capacité de charge utile limitée confine les rôles à court terme. La sélection des plateformes s'aligne de plus en plus sur le tempo de la mission plutôt que sur une standardisation globale de la flotte.

Par classe de poids : les petites plateformes dominent mais les plateformes moyennes progressent rapidement

Les robots entre 25 kg et 200 kg représentaient 44,00 % des livraisons en 2025, car les chefs d'unité peuvent les transporter à la main depuis les véhicules blindés de transport de troupes directement dans les ruelles ou les caniveaux. Les micro-robots de moins de 25 kg excellent dans la reconnaissance discrète des passages souterrains où les tunnels contraignent les systèmes plus lourds.

Les robots moyens dans la tranche de 200 à 1 000 kg connaissent la croissance la plus rapide à un TCAC de 9,28 %, les armées exigeant une endurance plus longue, des bras manipulateurs plus lourds et des baies de capteurs modulaires. La taille du marché des UGV militaires pour les plateformes moyennes est appelée à augmenter, portée par des programmes qui les associent à des véhicules avec équipage dans des formations d'armes combinées. Les robots lourds dépassant 1 000 kg trouvent des niches spécialisées dans la percée de fortifications et le transport de palettes, mais font face à des restrictions de transport aérien qui ralentissent leur prolifération à l'échelle de la flotte.

Analyse géographique

L'Amérique du Nord a généré 38,10 % des revenus de 2025, car le Pentagone finance des portefeuilles de robotique multi-services et des maîtres d'œuvre tels que General Dynamics et Textron maintiennent des lignes de production matures. L'utilisation opérationnelle en Afghanistan, en Irak et lors des déploiements rotatifs en Europe produit des données de champ de bataille qui alimentent des mises à niveau itératives, consolidant le leadership régional.

L'Europe est le théâtre en expansion la plus rapide avec un TCAC de 8,29 % jusqu'en 2031, les gouvernements réagissant aux exigences de dissuasion face aux pairs. Le Fonds européen de la défense a engagé 8 milliards EUR (9,32 milliards USD) pour des projets autonomes, stimulant des consortiums qui intègrent la robotique automobile allemande et les charges utiles de capteurs françaises dans des flottes interopérables. Le programme Future Soldier du Royaume-Uni consacre 6,6 milliards GBP (8,85 milliards USD) aux systèmes de combat de nouvelle génération, y compris les ailiers robotisés, ancrant la demande à long terme.

Les nations de la région Asie-Pacifique accélèrent leurs approvisionnements face aux tensions sécuritaires régionales. La Chine exploite la fusion militaro-civile pour convertir les avancées de la robotique commerciale en drones de reconnaissance blindés patrouillant les avant-postes frontaliers. La politique Make in India de l'Inde finance des conceptions de chenillards indigènes adaptés aux terrains montagneux, tandis que l'Australie s'appuie sur les partenariats AUKUS pour accélérer la production souveraine de transporteurs logistiques sans pilote. Collectivement, ces dynamiques élèvent la part régionale dans le marché des UGV militaires et diversifient les chaînes d'approvisionnement loin d'une concentration dans une seule région.

Paysage concurrentiel

Le marché reste modérément consolidé, car la haute fiabilité, le durcissement cybernétique et la conformité aux contrôles des exportations récompensent les acteurs établis disposant d'habilitations de sécurité. General Dynamics Land Systems, Rheinmetall et BAE Systems proposent des familles de véhicules intégrées qui s'alignent sur les flottes blindées existantes, réduisant les besoins de recyclage des équipages. Des contrats tels que le contrat de véhicule de combat robotisé léger d'une valeur de 1,2 milliard USD illustrent les avantages d'échelle dont disposent les acteurs établis.

Pourtant, la vélocité technologique crée des ouvertures pour des spécialistes de la robotique miniature et de l'IA. Des entreprises comme Milrem Robotics fournissent des châssis à architecture ouverte qui facilitent la personnalisation avec des sous-systèmes nationaux, tandis que des développeurs natifs du cloud contribuent des piles de perception qui mûrissent plus rapidement que les modèles en cascade traditionnels. Les partenariats se multiplient, mêlant chiffrement de qualité défense et certification de sécurité à des cycles de publication logicielle agiles.

Les stratégies concurrentielles mettent l'accent sur la résilience à la guerre électronique, les charges utiles de mission modulaires et les applications humanitaires à double usage qui justifient les budgets en temps de paix. Les entreprises se positionnant tôt dans les réseaux maillés et l'orchestration en essaim accumulent des différenciateurs qui compliquent la marchandisation. La rivalité globale renforce la qualité des produits sans déclencher de guerres de prix, maintenant des marges rentables dans l'ensemble du secteur des UGV militaires.

Leaders du secteur des véhicules terrestres militaires sans pilote

Rheinmetall AG

L3Harris Technologies, Inc.

Israel Aerospace Industries Ltd.

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

QinetiQ Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Par l'intermédiaire de son unité Telerob, AeroVironment a obtenu un contrat pour livrer 41 UGV EOD avancés aux forces armées allemandes.

- Mars 2025 : AeroVironment a obtenu un contrat historique avec les forces armées allemandes, marquant une étape importante dans le paysage des UGV EOD. L'accord porte sur la fourniture de 41 UGV avancés Telemax HT300, conçus explicitement pour les opérations EOD et de neutralisation des IED.

- Septembre 2024 : Kodiak a présenté le véhicule à chenilles RIPSAW M3 pour les rôles de reconnaissance et tactiques, validant la technologie à double usage lors des essais de véhicule de combat robotisé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude classe le marché des véhicules terrestres sans pilote (UGV) militaires comme l'ensemble des nouvelles plateformes robotiques à chenilles, à roues, à pattes ou hybrides, acquises, testées ou financées par les ministères de la défense pour des missions de combat, de reconnaissance, de logistique, de dépollution des itinéraires ou d'entraînement, ainsi que leurs kits d'autonomie embarqués et leurs charges utiles de mission. Les plateformes destinées exclusivement à la sécurité civile, à l'exploitation minière ou à l'agriculture sont exclues de ce périmètre.

Exclusion du périmètre : les UGV commerciaux et destinés aux forces de l'ordre, les véhicules à guidage automatique et les robots de déminage télécommandés de génération précédente ne sont pas modélisés.

Aperçu de la segmentation

- Par application

- Combat

- Renseignement, surveillance et reconnaissance (ISR)

- Élimination des engins explosifs (EOD)

- Logistique et ravitaillement

- Génie et dégagement d'itinéraires

- Entraînement et leurre

- Par plateforme de mobilité

- À roues

- À chenilles

- À pattes

- Hybride

- Par mode de fonctionnement

- Téléopéré

- Autonome

- Semi-autonome

- Entièrement autonome

- Par classe de poids

- Micro (moins de 25 kg)

- Petit (25 à 200 kg)

- Moyen (200 à 1 000 kg)

- Lourd (plus de 1 000 kg)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats, des commandants de corps blindés à la retraite, des directeurs de programmes de robotique et des intégrateurs en Amérique du Nord, en Europe, en Israël, en Corée du Sud et en Australie. Ces entretiens ont permis de tester les calendriers d'adoption, les réductions de coûts liées à la courbe d'apprentissage et les ratios de maintien en condition opérationnelle probables, nous permettant ainsi d'ajuster les données secondaires avant la triangulation finale.

Recherche documentaire

Nous nous sommes appuyés sur des ensembles de données de défense ouvertes tels que les tableaux de dépenses militaires du SIPRI, les justifications budgétaires de l'OTAN et du U.S. DoD, les journaux de transferts d'équipements de l'UNROCA, ainsi que des dépôts de brevets signalant des algorithmes d'autonomie émergents. Les livres blancs d'associations professionnelles tels que ceux de l'Association of the United States Army, ainsi que les comptes rendus de commissions parlementaires divulguant les coûts unitaires d'acquisition, ont également ancré les comptages unitaires de référence. Pour affiner les répartitions de chiffre d'affaires par entreprise, nous avons consulté des bases de données payantes, notamment D&B Hoovers pour les données financières, Dow Jones Factiva pour les annonces de programmes et Global Security pour les spécifications des plateformes. Des données complémentaires proviennent de rapports annuels, de formulaires SEC 10-K et d'images de champs de bataille en sources ouvertes confirmant le déploiement des plateformes. Cette liste est illustrative ; de nombreuses autres sources secondaires ont été examinées pour valider les chiffres et combler les lacunes d'information.

Dimensionnement du marché et prévisions

Nous commençons par une reconstitution descendante des lignes de dépenses d'investissement de défense affectées aux UGV, ajustées pour tenir compte des annulations de contrats, puis nous validons les totaux par des agrégations ascendantes sélectives des commandes unitaires annoncées multipliées par des instantanés de prix de vente moyens communiqués lors des entretiens. Les principales variables du modèle comprennent les courbes de coût d'acquisition unitaire, l'intensité de la R&D de défense, les évolutions de la répartition par classe de masse des plateformes, l'adoption des logiciels d'autonomie et les cycles moyens de renouvellement des flottes. Une régression multivariée relie ces facteurs aux dépenses historiques et projette la demande jusqu'en 2030 ; une analyse de scénarios capture les hausses liées aux zones de conflit émergentes. Lorsque les agrégations fournisseurs manquent de données, des clés d'allocation dérivées des dépenses liées aux jalons des programmes comblent les lacunes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies par rapport aux journaux d'importation-exportation et aux divulgations publiques de contrats, suivis d'une révision par un second analyste. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des attributions de contrats significatives ; une étape de validation finale intervient juste avant la livraison au client.

Pourquoi la référence de Mordor sur les véhicules terrestres sans pilote militaires est fiable

Les estimations publiées divergent souvent parce que les entreprises varient dans leur périmètre, comptabilisent les prototypes différemment ou intègrent les revenus de services dans les ventes de matériels.

Les principaux facteurs d'écart comprennent l'inclusion de robots civils, le choix de 2024 ou 2025 comme année de référence, les conversions de devises non vérifiées et la question de savoir si les prototypes annulés sont encore comptabilisés. En restreignant le périmètre aux programmes militaires financés, en alignant les devises sur des dollars constants de 2025 et en actualisant les données annuellement, Mordor fournit une référence plus claire et prête à l'emploi pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,20 Md USD (2025) | Mordor Intelligence | - |

| 3,58 Md USD (2025) | Global Consultancy A | Mélange de flottes militaires et commerciales ; intègre les revenus MRO pluriannuels |

| 3,10 Md USD (2024) | Trade Journal B | Utilise une année de référence antérieure et comptabilise les prototypes de démonstration |

Ces comparaisons montrent qu'une fois les périmètres différents et les compléments supprimés, la sélection rigoureuse des variables et le rythme de mise à jour annuel de Mordor offrent la vision la plus transparente et la plus reproductible pour les planificateurs.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des véhicules terrestres militaires sans pilote en 2026 ?

Le marché des UGV militaires est évalué à 2,11 milliards USD en 2026 et devrait atteindre 3,08 milliards USD d'ici 2031.

Quelle application génère actuellement les revenus les plus élevés ?

Les plateformes EOD sont en tête avec 44,12 % des revenus de 2025.

Quelle est la catégorie de plateforme de mobilité à la croissance la plus rapide ?

Les systèmes à roues devraient croître à un TCAC de 8,21 % jusqu'en 2031.

Pourquoi les modes semi-autonomes gagnent-ils en popularité ?

Les avancées en IA réduisent la charge de travail des opérateurs et permettent aux véhicules de naviguer et d'éviter les obstacles sans télécommande constante, soutenant un TCAC de 8,25 % pour les systèmes semi-autonomes.

Quelle région affiche la croissance future la plus rapide ?

L'Europe devrait enregistrer un TCAC de 8,29 % jusqu'en 2031, à mesure que les budgets de défense augmentent et que les projets du Fonds européen de la défense arrivent à maturité.

Quel est le principal frein à l'expansion du marché ?

La vulnérabilité aux cyberattaques et aux attaques de brouillage limite la confiance opérationnelle et ralentit la transition des missions téléopérées vers les missions entièrement autonomes.

Dernière mise à jour de la page le: