Taille et part de marché des systèmes sans pilote

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 25.01 Milliards de dollars |

| Taille du Marché (2030) | 46.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes sans pilote par Mordor Intelligence

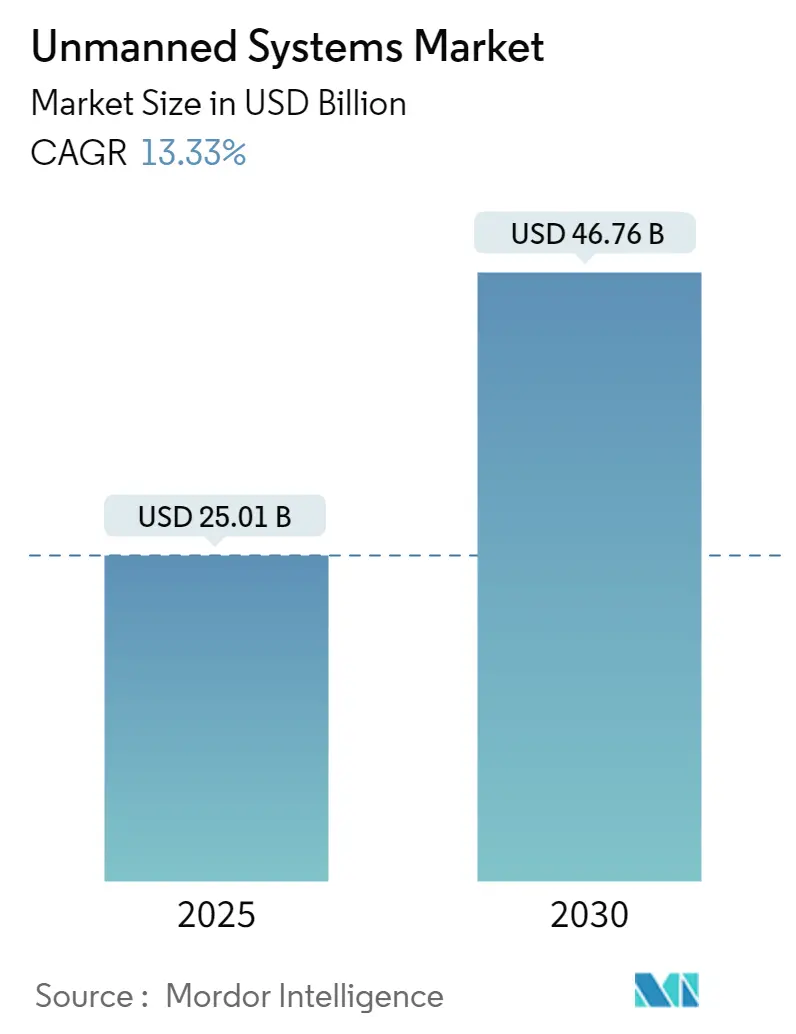

La taille du marché des systèmes sans pilote est estimée à 25,01 milliards USD en 2025 et devrait atteindre 46,76 milliards USD d'ici 2030, à un CAGR de 13,33 % au cours de la période de prévision (2025-2030).

Le secteur des systèmes sans pilote connaît une transformation significative dans un contexte de hausse des dépenses mondiales de défense et d'avancées technologiques. Les États-Unis continuent de dominer les dépenses de défense à l'échelle mondiale, avec la demande budgétaire substantielle de l'administration Biden de 737 milliards USD pour le Département de la Défense, soulignant l'accent croissant mis sur la modernisation militaire. Les nations européennes élargissent également leurs capacités de défense, les dépenses de défense européennes totales atteignant 257,62 milliards USD en 2021, marquant la septième année consécutive de croissance. Cet investissement accru reflète la reconnaissance croissante des systèmes sans pilote en tant que composantes essentielles des opérations militaires modernes et des stratégies de défense.

L'intégration de l'intelligence artificielle et des capacités de systèmes autonomes révolutionne les systèmes sans pilote dans tous les domaines — aérien, terrestre et maritime. Les grands fabricants de défense se concentrent sur le développement de fonctionnalités sophistiquées de systèmes sans pilote autonomes, notamment des systèmes de navigation améliorés, des technologies de fusion de capteurs et des capacités avancées de traitement des données. Ces avancées technologiques permettent aux systèmes sans pilote d'accomplir des missions de plus en plus complexes avec une plus grande précision et fiabilité. Le secteur a connu des progrès significatifs dans le développement de systèmes capables d'opérer dans des environnements sans GPS et dans des conditions difficiles, démontrant la sophistication croissante des technologies de systèmes autonomes.

Les applications commerciales des systèmes sans pilote s'étendent rapidement au-delà des utilisations militaires traditionnelles. La technologie trouve de nouvelles applications dans des secteurs tels que l'agriculture, la lutte contre les incendies, l'exploration sous-marine et la recherche marine. Au Moyen-Orient, notamment en Arabie Saoudite, les gouvernements réalisent des investissements substantiels dans le développement de capacités locales en matière de systèmes sans pilote, le gouvernement saoudien allouant 1,4 milliard USD d'incitations pour stimuler son secteur militaire local, en se concentrant spécifiquement sur la cybersécurité, les systèmes sans pilote et les technologies radar. Cette diversification des applications crée de nouvelles opportunités de marché et stimule l'innovation dans la conception et les capacités des systèmes.

Le secteur assiste à un changement significatif vers le développement de systèmes sans pilote multi-domaines capables d'opérer de manière transparente dans différents environnements. Les entreprises investissent dans la recherche et le développement pour créer des plateformes pouvant passer des opérations aériennes aux opérations terrestres et maritimes, offrant une plus grande flexibilité opérationnelle. L'accent est de plus en plus mis sur le développement de systèmes dotés d'une endurance accrue, d'une capacité de charge utile et d'une adaptabilité aux missions. Cette tendance est particulièrement évidente dans l'émergence de véhicules sans pilote hybrides qui combinent différents systèmes de locomotion et peuvent opérer dans divers terrains et conditions, représentant une nouvelle frontière dans les capacités des systèmes sans pilote.

Tendances et perspectives du marché mondial des systèmes sans pilote

La montée des menaces maritimes entraîne une augmentation des dépenses en navires sans pilote

Les profonds changements dans le paysage stratégique international ont conduit à des défis maritimes croissants, allant de la gestion des ressources océaniques critiques à la lutte contre les menaces croissantes à la sécurité des frontières maritimes. Les nations du monde entier mettent en œuvre d'importants programmes de modernisation des armements pour améliorer leurs capacités navales, avec un accent particulier sur les plateformes autonomes et semi-autonomes pour les opérations de surface et sous-marines. La Marine américaine, par exemple, a défini des plans pour étendre sa flotte de 296 navires habités à entre 398 et 512 navires habités et systèmes autonomes sans pilote au cours des 30 prochaines années, avec un investissement moyen de 25 à 33 milliards USD. Cette transformation représente le changement le plus significatif dans la stratégie de construction navale de la Marine américaine par rapport à la composition actuelle de sa flotte.

Les puissances militaires, notamment le Royaume-Uni, la Chine et l'Inde, augmentent activement leur puissance de feu navale grâce à la modernisation de leurs flottes et aux contrats d'approvisionnement. Ces nations allouent des portions substantielles de leurs budgets de défense spécifiquement pour la recherche, le développement et l'approvisionnement du marché des systèmes maritimes sans pilote. Par exemple, en 2023, la Marine indienne a annoncé son changement stratégique vers les systèmes autonomes sans pilote, notamment des navires sous-marins capables d'effectuer non seulement des missions de surveillance mais aussi des missions de combat. De même, les nations européennes ont démontré un intérêt accru pour les systèmes maritimes sans pilote, des pays comme l'Estonie, la France et la Lettonie collaborant sur des projets tels que l'initiative de Véhicule de Surface Sans Pilote de Taille Moyenne (MUSV), conçue pour effectuer diverses missions, notamment le Renseignement, la Surveillance et la Reconnaissance (ISR) et la Guerre des Mines Navales (NMW).

Initiative visant à minimiser les pertes humaines sur le champ de bataille

L'impératif de réduire les pertes militaires a conduit à des avancées technologiques significatives dans le déploiement des systèmes sans pilote dans tous les domaines opérationnels. Les opérations militaires modernes s'appuient de plus en plus sur des plateformes sans pilote sophistiquées pour mener des missions dangereuses tout en maintenant les opérateurs humains à une distance sécurisée. En octobre 2023, Teledyne FLIR LLC a présenté le nano-drone avancé Black Hornet 4, doté de capacités améliorées, notamment une autonomie de vol de 30 minutes, une portée de 2 kilomètres et des systèmes de capteurs sophistiqués pour l'imagerie diurne et thermique. Ce développement illustre l'orientation du secteur vers la création de systèmes plus petits et plus capables, pouvant réduire efficacement les risques pour le personnel humain tout en maintenant l'efficacité opérationnelle.

L'intégration des véhicules terrestres sans pilote (UGV) est devenue particulièrement cruciale pour minimiser les pertes sur le champ de bataille. L'acquisition par le ministère espagnol de la défense du véhicule terrestre sans pilote THeMIS, capable de soutenir les troupes débarquées et de se transformer en unité armée téléopérée, illustre cette tendance. Ces systèmes sont de plus en plus déployés pour des missions critiques telles que l'élimination des engins explosifs, le soutien au combat et les opérations logistiques. L'annonce récente de Taïwan d'acquérir 3 221 drones commerciaux de qualité militaire, avec un investissement d'environ 175,57 millions USD, illustre davantage le changement mondial vers les systèmes sans pilote pour réduire l'exposition humaine aux forces hostiles. Ces drones serviront à diverses fins au sein de leurs forces armées, notamment la surveillance terrestre, l'acquisition d'objectifs et la surveillance embarquée, minimisant ainsi efficacement l'implication humaine directe dans les opérations à haut risque. Ce changement se reflète également dans la croissance du marché des véhicules aériens sans pilote, qui continue de s'étendre à mesure que les nations cherchent à renforcer leurs capacités de défense tout en assurant la sécurité de leur personnel.

Analyse des segments : par type

Segment des véhicules aériens sans pilote sur le marché des systèmes sans pilote

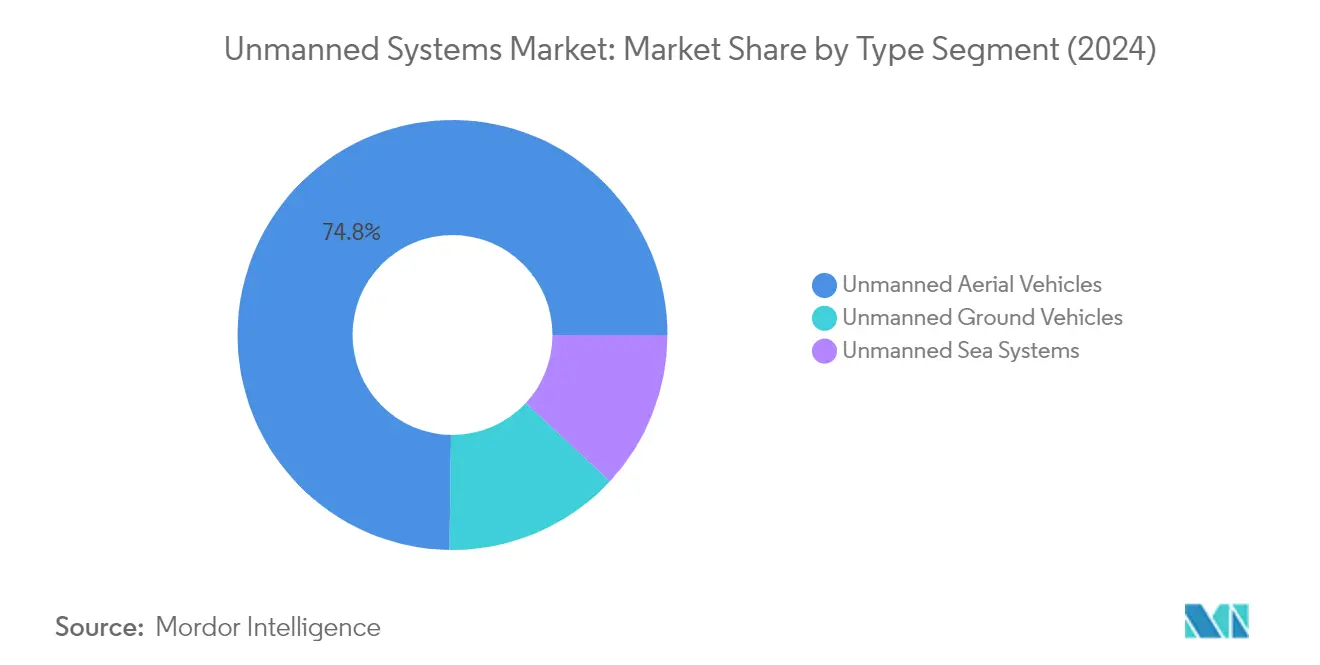

Le secteur des systèmes aériens sans pilote continue de dominer le marché mondial des systèmes sans pilote, représentant environ 75 % de la part de marché totale en 2024. Cette position de marché significative est portée par l'adoption extensive des UAV dans les applications militaires et commerciales. La croissance du segment est particulièrement notable dans les missions de renseignement, de surveillance et de reconnaissance (ISR), les opérations de patrouille frontalière et diverses applications commerciales, notamment la photographie aérienne, l'agriculture et la surveillance du trafic. L'investissement croissant dans la technologie des UAV par les principales forces de défense mondiales, associé à l'expansion du marché des drones commerciaux, a consolidé la position de leadership de ce segment. Le développement de plateformes UAV avancées, allant des petits drones tactiques aux grands systèmes de qualité militaire, a encore renforcé la domination du segment sur le marché.

Segment des véhicules terrestres sans pilote sur le marché des systèmes sans pilote

Le segment des véhicules terrestres sans pilote (UGV) émerge comme le segment à la croissance la plus rapide sur le marché des systèmes sans pilote pour la période de prévision 2024-2029. Cette croissance rapide est principalement portée par l'augmentation des programmes de modernisation militaire et l'accent croissant mis sur la réduction des pertes humaines dans les opérations de combat. Le segment connaît des avancées technologiques significatives dans les capacités de navigation autonome, l'intégration de l'intelligence artificielle et les capacités de charge utile améliorées. Le développement de plateformes UGV polyvalentes capables d'opérer dans des terrains complexes et des environnements difficiles a accéléré l'expansion du marché. L'adoption croissante des UGV pour des applications telles que l'élimination des engins explosifs, le soutien au combat et les opérations logistiques a encore catalysé la croissance du segment.

Segments restants du marché des systèmes sans pilote par type

Le marché des systèmes maritimes sans pilote, englobant à la fois les véhicules sous-marins sans pilote (UUV) et les véhicules de surface sans pilote (USV), représente une composante essentielle du marché des systèmes sans pilote. Ce segment joue un rôle vital dans les opérations maritimes, notamment la surveillance sous-marine, les contre-mesures contre les mines et la recherche océanographique. L'accent croissant mis sur la sécurité maritime et l'exploration sous-marine a stimulé les innovations dans la technologie des USS. Le segment a connu des développements significatifs dans les capacités de navigation autonome, l'endurance améliorée et l'intégration de capteurs perfectionnés, rendant ces systèmes de plus en plus précieux pour les applications maritimes militaires et commerciales.

Analyse des segments : par application

Segment militaire et forces de l'ordre sur le marché des systèmes sans pilote

Le segment militaire et forces de l'ordre domine le marché mondial des systèmes sans pilote, représentant environ 64 % de la part de marché en 2024. Cette position de marché significative est portée par l'adoption extensive de divers systèmes sans pilote tels que les drones autonomes, les véhicules terrestres sans pilote et les véhicules maritimes sans pilote pour des applications critiques, notamment le renseignement, la surveillance, la reconnaissance (ISR), la patrouille frontalière et les opérations de combat. Les forces militaires du monde entier déploient de plus en plus de systèmes autonomes pour améliorer leurs capacités de surveillance, mener des opérations de contrôle des frontières, effectuer des missions anti-braconnage et surveiller les voies maritimes critiques. La croissance du segment est encore renforcée par le déploiement croissant de véhicules terrestres sans pilote (UGV) qui assistent les équipes de défense en fournissant des informations en temps réel lors des opérations de combat et de la surveillance dans des environnements difficiles, tout en contribuant à l'approvisionnement en munitions et à la détection d'explosifs. Les forces navales utilisent largement les systèmes maritimes sans pilote pour l'ISR, les contre-mesures contre les mines, la lutte anti-sous-marine et la patrouille sous-marine, contribuant ainsi au leadership du segment sur le marché.

Segment commercial sur le marché des systèmes sans pilote

Le segment commercial émerge comme le segment à la croissance la plus rapide sur le marché des systèmes sans pilote, avec une croissance projetée d'environ 15 % au cours de la période de prévision 2024-2029. Cette croissance accélérée est portée par l'adoption croissante des systèmes sans pilote dans diverses applications civiles, notamment la photographie aérienne, l'agriculture, la surveillance et la gestion du trafic, les secours en cas de catastrophe, la foresterie et les opérations de recherche et de sauvetage en milieu urbain. Les véhicules terrestres sans pilote trouvent des applications croissantes dans les opérations des centrales nucléaires, la lutte contre les incendies, la pulvérisation et la récolte agricoles, et le contrôle des foules. La croissance du segment est également propulsée par l'utilisation croissante des systèmes maritimes sans pilote dans des applications civiles telles que les levés sous-marins, la recherche scientifique, les activités d'exploration pétrolière et gazière, et le transport maritime. L'intégration de technologies avancées et le développement de capacités autonomes plus sophistiquées permettent de nouvelles applications commerciales, tandis que l'amélioration des cadres réglementaires dans différentes régions facilite une adoption plus large des systèmes autonomes dans les secteurs commerciaux.

Analyse du segment géographique du marché des systèmes sans pilote

Marché des systèmes sans pilote en Amérique du Nord

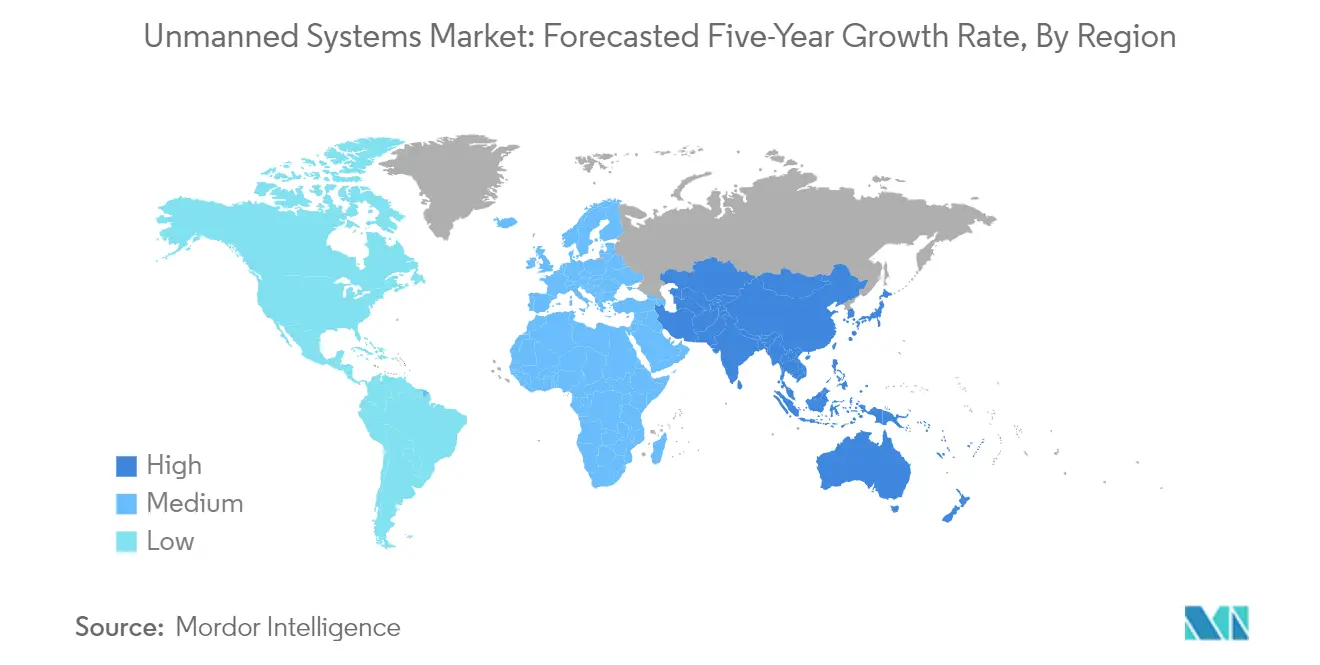

L'Amérique du Nord continue de dominer le marché mondial des systèmes sans pilote, représentant environ 32 % de la part de marché mondiale en 2024. La position de leadership de la région est principalement portée par des investissements militaires substantiels et une infrastructure technologique avancée. Les États-Unis, étant le plus grand dépensier en matière de défense à l'échelle mondiale, maintiennent un écosystème robuste pour le développement des systèmes sans pilote dans les plateformes aériennes, terrestres et maritimes. Le marché de la région se caractérise par de solides activités de recherche et développement, notamment dans les technologies de systèmes autonomes et l'intégration de l'intelligence artificielle. La présence de grands contractants de défense et d'entreprises technologiques renforce davantage la dynamique du marché. Le cadre réglementaire en Amérique du Nord, notamment les directives de la Federal Aviation Administration (FAA), fournit un environnement structuré pour les applications militaires et commerciales. Les marchés canadiens complètent la croissance régionale avec un accent croissant sur la surveillance arctique et les applications de sécurité frontalière. L'accent mis par la région sur la réduction des pertes humaines dans les opérations militaires continue de stimuler l'innovation dans la technologie des systèmes sans pilote.

Marché des systèmes sans pilote en Europe

Le marché européen des systèmes sans pilote a démontré une croissance robuste, enregistrant une croissance annuelle d'environ 6 % de 2019 à 2024. L'évolution du marché est façonnée par l'augmentation des initiatives de modernisation de la défense dans les États membres de l'Union européenne et un fort accent sur les capacités des systèmes autonomes. L'Agence européenne de défense (AED) joue un rôle crucial dans la coordination du développement des systèmes sans pilote entre les nations membres. Le marché de la région se caractérise par de solides collaborations transfrontalières et des programmes de développement conjoints, notamment dans les technologies de drones et les systèmes autonomes. Les fabricants européens ont acquis une expertise significative dans les systèmes sans pilote spécialisés, notamment dans les applications maritimes et terrestres. Le marché bénéficie d'une solide infrastructure de recherche et développement et d'une expertise technique en robotique et systèmes autonomes. Le cadre réglementaire européen, notamment la mise en œuvre de l'espace U, fournit une approche structurée à l'intégration du secteur des systèmes aériens sans pilote. L'accent mis par la région sur la réduction de l'exposition du personnel militaire aux situations dangereuses tout en maintenant l'efficacité opérationnelle continue de stimuler la croissance du marché.

Marché des systèmes sans pilote en Asie-Pacifique

Le marché des systèmes sans pilote en Asie-Pacifique est positionné pour une croissance exceptionnelle, avec des projections indiquant un taux de croissance annuel d'environ 15 % de 2024 à 2029. Le marché de la région se caractérise par une adoption technologique rapide et des initiatives croissantes de modernisation de la défense. Des pays comme la Chine, le Japon et l'Inde réalisent des progrès significatifs dans le développement de capacités indigènes en matière de systèmes sans pilote. Le marché connaît des investissements accrus dans les applications militaires et commerciales, notamment dans la surveillance maritime et les systèmes de sécurité frontalière. La coopération régionale et les accords de transfert de technologie deviennent de plus en plus répandus, favorisant l'innovation et l'expansion du marché. Le secteur commercial, notamment dans l'agriculture et l'inspection des infrastructures, émerge comme un moteur de croissance significatif. Les fabricants locaux se concentrent de plus en plus sur le développement de solutions rentables adaptées aux exigences régionales. Le marché bénéficie de politiques gouvernementales favorables promouvant la fabrication nationale et les capacités de recherche. Les tensions géopolitiques croissantes et les préoccupations en matière de sécurité maritime continuent de stimuler la demande de systèmes sans pilote avancés dans toute la région.

Marché des systèmes sans pilote en Amérique latine

Le marché des systèmes sans pilote en Amérique latine connaît un développement régulier avec un accent croissant sur les capacités indigènes et l'adoption technologique. Le marché de la région se caractérise par des applications croissantes dans la surveillance des frontières, la prévention du trafic de drogue et la surveillance agricole. Des pays comme le Brésil et l'Argentine mènent les efforts régionaux dans le développement des systèmes sans pilote, notamment dans le segment aérien. Le marché présente un fort potentiel dans les applications commerciales, notamment dans l'agriculture et l'inspection des infrastructures. Les forces de défense régionales intègrent de plus en plus les systèmes sans pilote dans leurs programmes de modernisation. Les fabricants locaux développent des partenariats avec des acteurs mondiaux pour améliorer leurs capacités technologiques. Le marché bénéficie d'une sensibilisation croissante à la rentabilité et aux avantages opérationnels des systèmes sans pilote. L'accent croissant mis sur la réduction de l'exposition humaine aux situations dangereuses dans les opérations des forces de l'ordre continue de stimuler la croissance du marché.

Marché des systèmes sans pilote au Moyen-Orient et en Afrique

Le marché des systèmes sans pilote au Moyen-Orient et en Afrique démontre un potentiel significatif avec des initiatives croissantes de modernisation de la défense et des applications commerciales en expansion. Le marché de la région se caractérise par une forte demande pour les applications de surveillance et de sécurité, notamment dans la surveillance des frontières et la protection des infrastructures critiques. Les pays du Conseil de coopération du Golfe mènent les investissements régionaux dans la technologie avancée des systèmes sans pilote. Le marché montre un intérêt croissant pour les capacités de fabrication indigènes, soutenu par des accords de transfert de technologie avec des fabricants mondiaux. Les applications commerciales, notamment dans l'inspection des infrastructures pétrolières et gazières, gagnent en importance. Les conditions environnementales difficiles de la région stimulent la demande de systèmes sans pilote spécialisés conçus pour les opérations en milieu désertique. Les forces de défense locales intègrent de plus en plus les systèmes sans pilote dans leur doctrine opérationnelle. Le marché bénéficie d'un fort soutien gouvernemental aux programmes de modernisation de la défense et d'un accent croissant sur la réduction de l'exposition humaine aux situations dangereuses.

Paysage concurrentiel

Principales entreprises du marché des systèmes sans pilote

Le marché des systèmes sans pilote compte des acteurs de premier plan tels que Boeing, Lockheed Martin, Northrop Grumman, BAE Systems et L3Harris Technologies qui dominent le secteur grâce à une innovation continue et des développements stratégiques. Ces entreprises investissent massivement dans la recherche et le développement pour faire progresser leurs capacités en matière de systèmes aériens, terrestres et maritimes sans pilote, tout en se concentrant sur la navigation autonome, l'intégration de l'intelligence artificielle et les capacités de charge utile améliorées. Le marché se caractérise par des partenariats stratégiques et des collaborations visant à développer des systèmes sans pilote de nouvelle génération avec une efficacité opérationnelle et des capacités de mission améliorées. Les entreprises élargissent leur présence géographique grâce à des partenariats régionaux et à l'établissement d'installations dédiées dans des marchés clés, notamment au Moyen-Orient, en Asie-Pacifique et en Europe. Les tendances en matière d'innovation produit comprennent le développement de systèmes sans pilote multi-domaines, l'intégration de capteurs avancés et de systèmes de communication, et un accent sur la réduction des coûts opérationnels tout en améliorant la fiabilité et les performances des systèmes.

Marché consolidé avec un fort accent sur la défense

Le secteur des systèmes sans pilote est dominé par de grands contractants de défense et des conglomérats aérospatiaux entretenant des relations établies avec des clients militaires et disposant de capacités technologiques significatives. Ces acteurs majeurs possèdent de vastes installations de fabrication, des chaînes d'approvisionnement robustes et des budgets substantiels de recherche et développement, créant des barrières à l'entrée élevées pour les nouveaux concurrents. Le marché présente une consolidation modérée avec des activités continues de fusions et acquisitions visant à élargir les capacités technologiques et la portée du marché, notamment dans les segments émergents tels que les systèmes autonomes et l'intelligence artificielle.

Le paysage concurrentiel se caractérise par un mélange d'entreprises spécialisées dans les systèmes autonomes et de sociétés de défense diversifiées, avec une participation croissante des fabricants de drones commerciaux dans des segments de marché spécifiques. Les leaders du marché renforcent leurs positions grâce à l'intégration verticale, en acquérant de petites entreprises technologiques dotées de capacités spécialisées dans des domaines tels que la navigation autonome, les technologies de capteurs et l'intelligence artificielle. Les acteurs régionaux gagnent en importance sur leurs marchés respectifs grâce au soutien gouvernemental et aux initiatives de fabrication locale, notamment dans les pays disposant de budgets de défense croissants.

L'innovation et l'adaptabilité stimulent le succès sur le marché

Le succès dans le domaine des systèmes sans pilote et autonomes pendant la COVID dépend de plus en plus de la capacité des entreprises à développer des plateformes polyvalentes pouvant être adaptées aux applications militaires et commerciales. Les leaders du marché se concentrent sur le développement d'architectures modulaires permettant une intégration rapide de nouvelles technologies et capacités tout en maintenant la rentabilité. Les entreprises investissent également dans le développement d'écosystèmes de soutien complets, notamment des services de formation, de maintenance et de mise à niveau, afin de créer des propositions de valeur à long terme pour les clients et de maintenir des avantages concurrentiels sur le marché.

Le succès futur sur le marché exigera des entreprises qu'elles naviguent dans des environnements réglementaires complexes tout en maintenant le leadership technologique et la compétitivité des coûts. Les entreprises doivent se concentrer sur le développement de capacités de systèmes autonomes conformes aux réglementations en évolution tout en répondant à des exigences strictes en matière de sécurité et de fiabilité. La capacité à offrir des solutions intégrées répondant aux exigences spécifiques des utilisateurs finaux tout en maintenant la flexibilité pour les futures mises à niveau sera cruciale. De plus, les entreprises doivent établir des relations solides avec les clients gouvernementaux tout en s'étendant aux marchés commerciaux pour diversifier les sources de revenus et réduire la dépendance aux budgets de défense.

Leaders du secteur des systèmes sans pilote

Northrop Grumman Corporation

Lockheed Martin Corporation

BAE Systems PLC

The Boeing Company

Teledyne FLIR LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

Mai 2024 : Flying Wedge Defence and Aerospace Technologies, une entreprise indienne d'aérospatiale et de défense, a dévoilé le premier UAV bombardier indigène de l'Inde à Bengaluru. L'entreprise a lancé le FWD-200B, un véhicule aérien sans pilote à moyenne altitude et longue endurance (MALE) conçu et fabriqué en Inde.

Juillet 2023 : Le Bureau des technologies tactiques de la DARPA, aux États-Unis, a attribué un contrat à Northrop Grumman (NOC) pour le développement d'un système de véhicule aérien sans pilote (UAV) autonome à décollage et atterrissage verticaux (AVOL) conçu pour opérer depuis un navire de la Marine en mer.

Portée du rapport mondial sur le marché des systèmes sans pilote

Les systèmes sans pilote sont des systèmes autonomes ou télécommandés utilisés pour diverses applications, des domaines militaire et de défense à la sécurité intérieure. Ils sont utilisés dans toutes les plateformes aériennes, terrestres et navales. Les principales applications comprennent les levés sous-marins, le renseignement, la surveillance, la reconnaissance (ISR), la patrouille frontalière et d'autres opérations de combat.

Le marché des systèmes sans pilote est segmenté par type, application et géographie. Par type, il est divisé en véhicules aériens sans pilote (UAV), véhicules terrestres sans pilote (UGV) et véhicules maritimes sans pilote (USV). Par application, il est classé en militaire, forces de l'ordre et commercial. Le rapport couvre également les tailles de marché et les prévisions pour les systèmes sans pilote dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Véhicules aériens sans pilote | Petits UAV |

| UAV de taille moyenne | |

| Grands UAV | |

| Véhicules terrestres sans pilote | À roues |

| À chenilles | |

| À pattes | |

| Hybride | |

| Systèmes maritimes sans pilote | Véhicules sous-marins sans pilote (UUV) |

| Véhicules de surface sans pilote (USV) |

| Militaire et forces de l'ordre |

| Commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Corée du Sud | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique latine | Brésil |

| Reste de l'Amérique latine | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Véhicules aériens sans pilote | Petits UAV |

| UAV de taille moyenne | ||

| Grands UAV | ||

| Véhicules terrestres sans pilote | À roues | |

| À chenilles | ||

| À pattes | ||

| Hybride | ||

| Systèmes maritimes sans pilote | Véhicules sous-marins sans pilote (UUV) | |

| Véhicules de surface sans pilote (USV) | ||

| Application | Militaire et forces de l'ordre | |

| Commercial | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Corée du Sud | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique latine | Brésil | |

| Reste de l'Amérique latine | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes sans pilote ?

La taille du marché des systèmes sans pilote devrait atteindre 25,01 milliards USD en 2025 et croître à un CAGR de 13,33 % pour atteindre 46,76 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des systèmes sans pilote ?

En 2025, la taille du marché des systèmes sans pilote devrait atteindre 25,01 milliards USD.

Qui sont les acteurs clés du marché des systèmes sans pilote ?

Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems PLC, The Boeing Company et Teledyne FLIR LLC sont les principales entreprises opérant sur le marché des systèmes sans pilote.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes sans pilote ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des systèmes sans pilote ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des systèmes sans pilote.

Quelles années ce rapport sur le marché des systèmes sans pilote couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des systèmes sans pilote était estimée à 21,68 milliards USD. Le rapport couvre la taille historique du marché des systèmes sans pilote pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des systèmes sans pilote pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: