Taille et part du marché des charges utiles et sous-systèmes de drones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

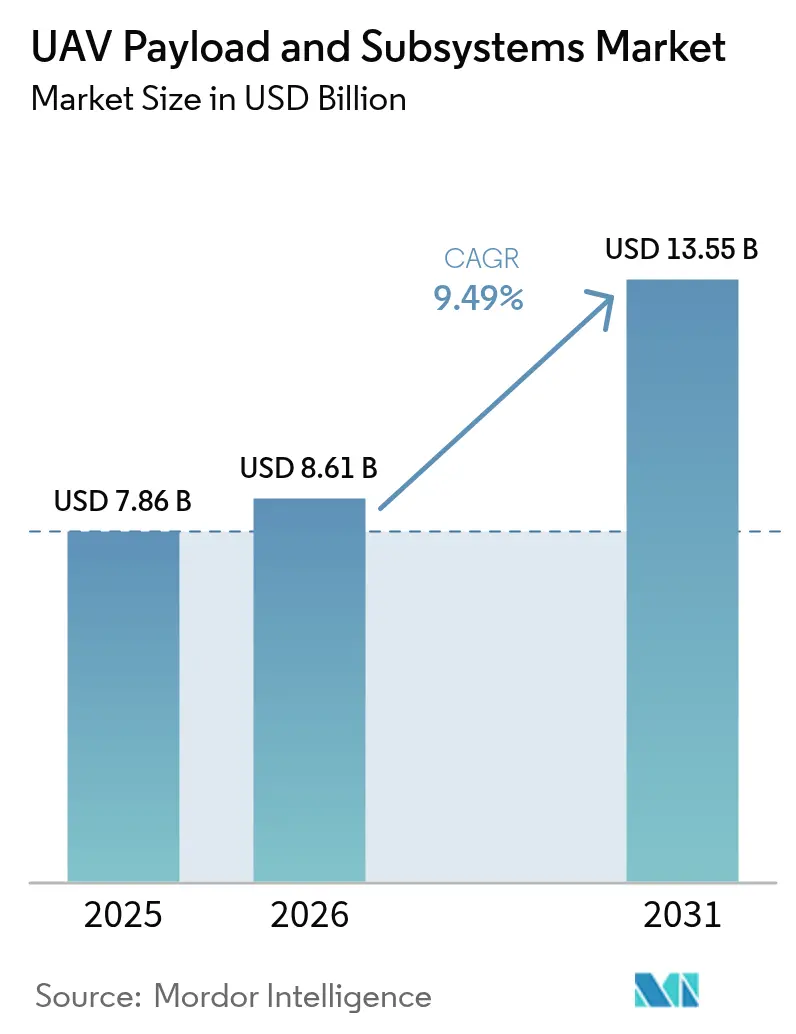

| Taille du Marché (2026) | 8.61 Milliards de dollars |

| Taille du Marché (2031) | 13.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.49% CAGR |

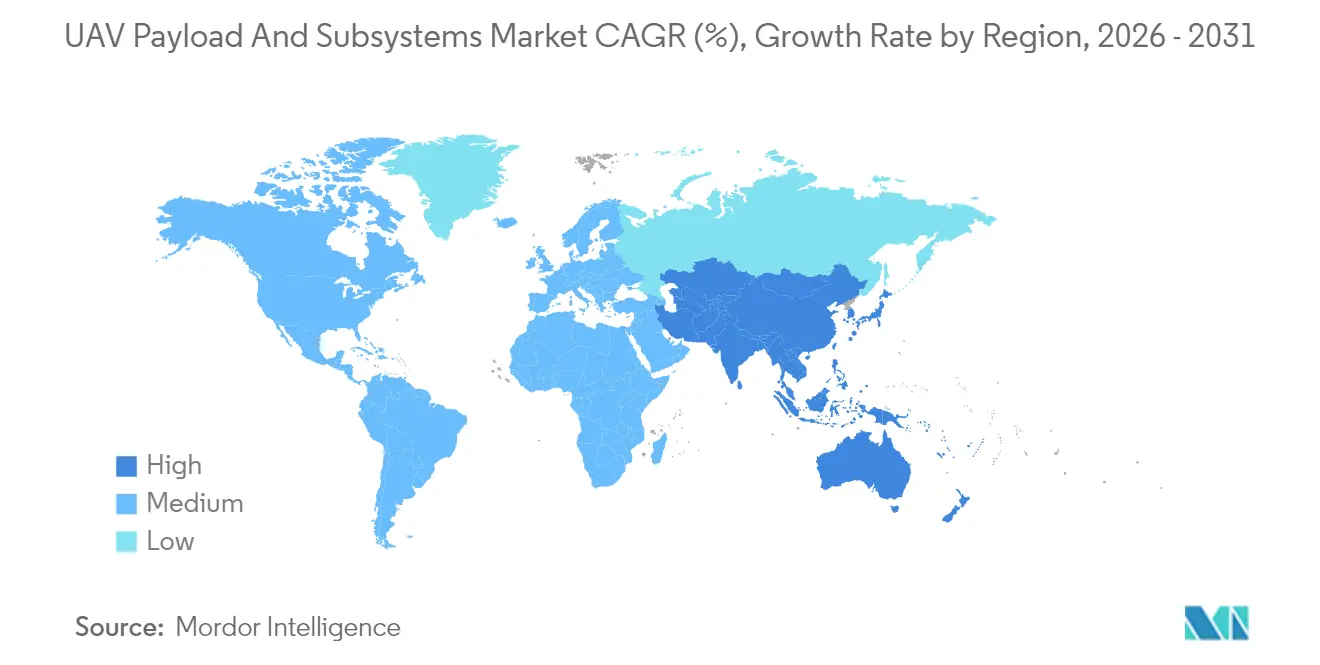

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des charges utiles et sous-systèmes de drones par Mordor Intelligence

La taille du marché des charges utiles et sous-systèmes de drones était évaluée à 7,86 milliards USD en 2025 et devrait croître de 8,61 milliards USD en 2026 pour atteindre 13,55 milliards USD d'ici 2031, à un CAGR de 9,49 % durant la période de prévision (2026-2031). Les programmes de modernisation militaire en cours, la hausse des dépenses de défense et les évolutions institutionnelles vers les plateformes non habitées ancrent cette trajectoire de croissance. Le seul Département de la Défense des États-Unis a alloué 10,1 milliards USD à l'acquisition de véhicules non habités et à la R&D pour l'exercice fiscal 2025, soulignant l'engagement fédéral soutenu. Les charges utiles de guerre électronique (GE) affichent le CAGR de segment le plus rapide à 10,35 %, tandis que les drones tactiques restent les leaders en volume, captant 27,85 % de la segmentation par classe de drone. Sur le plan régional, l'Amérique du Nord conserve la position la plus importante avec une part de 35,45 % en 2024, mais l'Asie-Pacifique enregistre le CAGR le plus élevé à 9,75 %, propulsé par la hausse des dépenses de défense en Asie de l'Est à 411 milliards USD en 2023. Les sous-systèmes de propulsion et d'alimentation, critiques pour l'endurance, représentent 37,85 % de part, tandis que les systèmes de contrôle de vol enregistrent un CAGR de 11,23 % à mesure que l'autonomie devient essentielle dans les environnements où le GPS est neutralisé.

Points clés du rapport

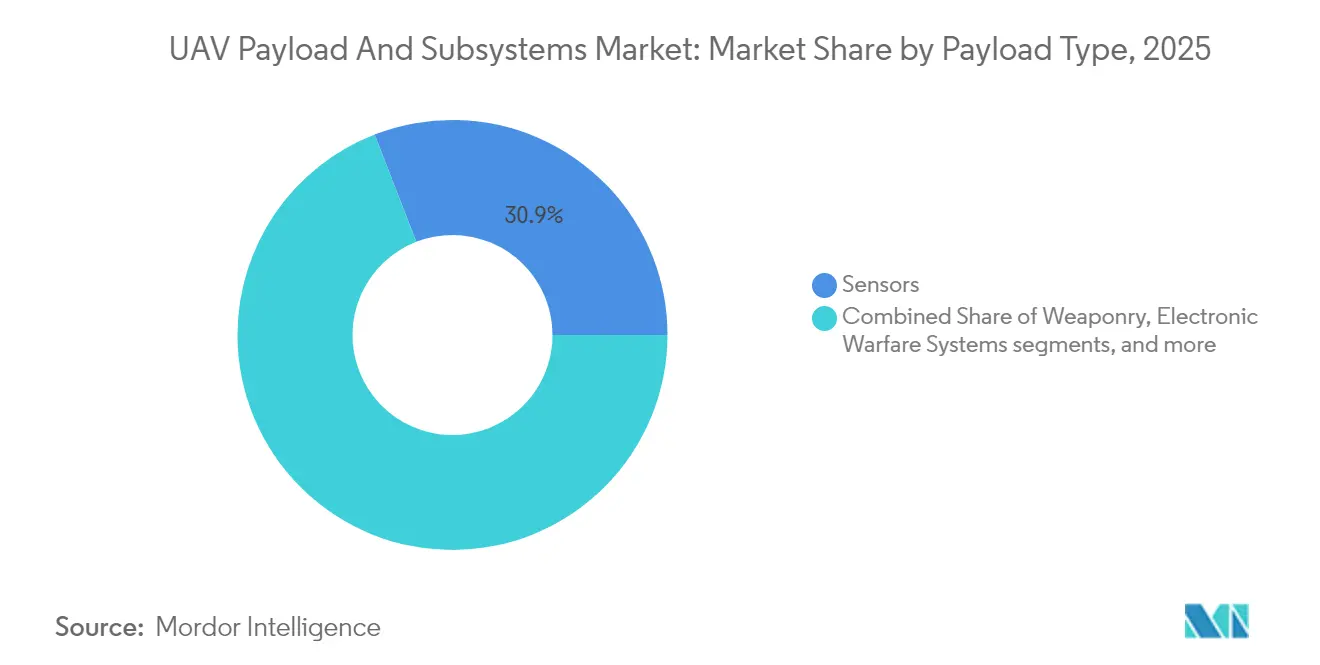

- Par type de charge utile, les capteurs détenaient 30,90 % de la part du marché des charges utiles et sous-systèmes de drones en 2025, tandis que les systèmes de guerre électronique devraient se développer à un CAGR de 10,16 % jusqu'en 2031.

- Par type de sous-système, la propulsion et l'alimentation ont capté 37,20 % de la part des revenus en 2025 ; les systèmes de contrôle de vol afficheront le CAGR le plus rapide à 11,04 % jusqu'en 2031.

- Par classe de drone, les plateformes tactiques représentaient 27,40 % de la taille du marché des charges utiles et sous-systèmes de drones en 2025, tandis que le segment HALE devrait croître à un CAGR de 12,26 % jusqu'en 2031.

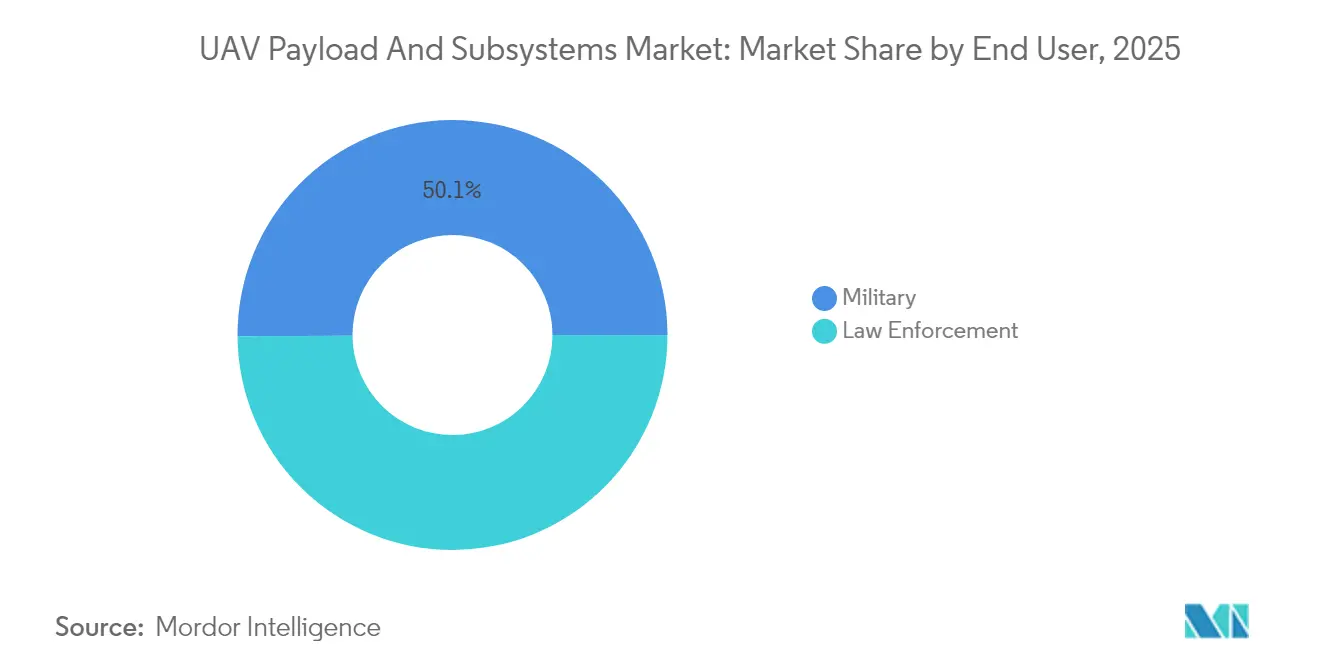

- Par utilisateur final, la défense et la sécurité ont capté 50,10 % de la part des revenus en 2025 ; les systèmes des forces de l'ordre afficheront le CAGR le plus rapide à 9,38 % jusqu'en 2031.

- Par application, les missions ISR ont contribué à hauteur de 49,10 % de la taille du marché des charges utiles et sous-systèmes de drones en 2025 ; les missions de combat et de frappe représentent l'application à la croissance la plus rapide avec un CAGR de 12,08 %.

- Par géographie, l'Amérique du Nord détenait 35,10 % de la part du marché des charges utiles et sous-systèmes de drones en 2025 ; l'Asie-Pacifique affiche le CAGR le plus fort à 9,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des charges utiles et sous-systèmes de drones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des budgets ISR de défense | +1.8% | Mondial ; concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Processeurs d'intelligence artificielle embarqués pour les environnements contestés | +1.2% | Mondial ; dirigé par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Concepts d'essaims stimulant les sous-systèmes de communications interopérables | +1.5% | Cœur en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'architecture ouverte modulaire (MOSA) | +0.9% | Amérique du Nord et nations alliées | Moyen terme (2-4 ans) |

| Tensions géopolitiques accélérant les acquisitions | +1.1% | Mondial ; régions contestées mises en avant | Court terme (≤ 2 ans) |

| Évolution vers des capacités de fabrication nationales | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des budgets ISR de défense

La hausse des allocations en matière de renseignement, de surveillance et de reconnaissance souligne comment la domination de l'information façonne la planification des forces modernes. Le budget américain pour l'exercice fiscal 2025 consacre 10,1 milliards USD aux systèmes non habités qui combinent la fusion de capteurs avec le traitement en temps réel.[1]Département de la Défense des États-Unis, « Demande de budget FY25 – Fiche d'information sur les systèmes non habités », defense.gov Des mouvements de dépenses comparables au Japon, en Corée du Sud et en Australie confirment une conviction partagée que des cycles de données plus rapides raccourcissent la chaîne de destruction et protègent les équipages. Les bureaux d'acquisition privilégient désormais les capteurs multispectraux, les liaisons de données à large bande passante et les analyses embarquées capables de convertir des images brutes en informations exploitables lors d'un seul passage. Cette montée en puissance de la demande positionne le marché des charges utiles et sous-systèmes de drones pour une croissance soutenue à deux chiffres tout au long de la décennie.

Processeurs d'intelligence artificielle embarqués pour les environnements contestés

Les puces de calcul en périphérie permettent aux drones d'identifier les menaces et d'ajuster leurs trajectoires de vol sans connectivité au cloud. Les tests du MIT ont réduit l'erreur de suivi de trajectoire de 50 %, prouvant que l'inférence embarquée améliore l'autonomie lorsque le brouillage bloque les liaisons de commande. Les armées spécifient désormais du matériel d'intelligence artificielle robuste capable de résister aux vibrations, aux variations de température et aux attaques électromagnétiques, garantissant l'accomplissement de la mission même lorsque les signaux GNSS disparaissent. Ces processeurs permettent également une fusion rapide des capteurs, permettant aux opérateurs de déployer davantage de types de charges utiles sur le même aéronef. En conséquence, les fournisseurs d'avionique qui intègrent des GPU avancés et des accélérateurs neuronaux voient leurs volumes de commandes augmenter.

Concepts d'essaims stimulant les sous-systèmes de communications interopérables

Les exercices de terrain OFFSET de la DARPA ont montré que des équipes de drones atteignaient une précision d'identification de cibles de 85 % grâce à la mise en réseau maillée.[2]Agence pour les projets de recherche avancée de défense, « Résultats de l'exercice d'essaim OFFSET », darpa.mil Le vol coordonné exige des liaisons synchronisées dans le temps, des formes d'onde à faible probabilité d'interception et un traitement décentralisé afin que tout nœud puisse prendre le commandement si un chef de file est mis hors service. Les acheteurs de défense acquièrent donc des radios à agilité de fréquence qui sautent d'une bande à l'autre pour contrecarrer les brouilleurs. Les piles à définition logicielle permettent en outre aux opérateurs de télécharger de nouveaux schémas de chiffrement ou de routage en quelques heures, et non en quelques mois. Ces capacités transforment les drones individuels en actifs collectifs qui saturent les défenses par leur seul volume et leur agilité.

Mandats d'architecture ouverte modulaire (MOSA)

Les règles d'acquisition du Pentagone exigent désormais la conformité à la MOSA, obligeant les contractants à publier les spécifications d'interface et à adopter des bus de données standard.[3]Bureau du Sous-secrétaire à la Défense pour l'acquisition et le maintien en condition opérationnelle, « Mémo sur l'architecture ouverte modulaire », acq.osd.mil Les architectures ouvertes permettent aux forces armées de brancher un capteur ou un brouilleur de nouvelle génération sans reconcevoir l'ensemble de la cellule. Les coûts du cycle de vie diminuent car les mises à niveau ressemblent davantage à des installations d'applications sur smartphone qu'à des révisions en dépôt. Les fournisseurs qui adoptent la MOSA peuvent entrer dans les programmes en cours de route, perturbant les titulaires qui s'appuyaient autrefois sur le verrouillage propriétaire. Pour les armées, le bénéfice est un déploiement plus rapide des contre-mesures face aux menaces émergentes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obstacles liés au contrôle des exportations et à la réglementation des vols | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Compromis poids-puissance limitant l'endurance | -0.5% | Mondial | Long terme (≥ 4 ans) |

| La congestion du spectre RF affecte les liaisons de données | -0.4% | Mondial ; zones contestées | Court terme (≤ 2 ans) |

| Risques d'approvisionnement en terres rares pour les capteurs avancés | -0.3% | Mondial ; Asie-Pacifique vulnérable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés au contrôle des exportations et à la réglementation des vols

Les règles ITAR, EAR et MTCR obligent les fabricants à vérifier chaque composant et chaque client, créant une charge administrative pouvant retarder les livraisons de plusieurs mois.[4]Département d'État des États-Unis, « Réglementation internationale sur le trafic d'armes », state.gov Les entreprises conçoivent souvent des versions « allégées à l'exportation » qui suppriment le chiffrement avancé, la portée ou les options de charge utile, réduisant les performances pour rester conformes. Les innovateurs plus petits peinent à gérer la charge juridique, cédant des parts de marché aux grands groupes qui maintiennent des équipes de conformité internes. Les régulateurs de l'aviation civile ajoutent une couche supplémentaire, imposant des capteurs de détection et d'évitement ainsi que des commandes de sécurité intégrée avant les vols dans l'espace aérien national. Ensemble, ces obstacles restreignent la diffusion mondiale des sous-systèmes de pointe.

Compromis poids-puissance limitant l'endurance

La densité énergétique des batteries et l'efficacité des moteurs à combustion fixent des plafonds stricts sur la durée pendant laquelle un drone peut rester en vol. Les armes à énergie dirigée, les radars à grande ouverture et les liaisons de données à haute capacité consomment plus de watts que les charges utiles précédentes, réduisant la marge de conception. Les ingénieurs recherchent des cellules plus légères, de nouvelles chimies et des générateurs hybrides, mais les progrès restent progressifs plutôt que révolutionnaires. Chaque kilogramme supplémentaire retiré de la structure peut faire économiser aux flottes des dizaines de milliers de dollars opérationnels, de sorte que la recherche sur les matériaux bénéficie de budgets de R&D importants. Jusqu'à ce qu'une percée — telle que les batteries à l'état solide — émerge, les opérateurs doivent équilibrer la portée de la mission par rapport à la puissance embarquée finie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de charge utile : les systèmes de guerre électronique mènent l'innovation

Les capteurs représentaient 2,43 milliards USD et 30,90 % du marché des charges utiles et sous-systèmes de drones en 2025. Les configurations de guerre électronique, cependant, surpasseront toutes les autres avec un CAGR de 10,16 % à mesure que la domination du spectre devient indispensable. La taille du marché des charges utiles et sous-systèmes de drones pour la guerre électronique devrait doubler d'ici 2031, aidée par des architectures de nacelles modulaires qui se retrofittent sur des cellules existantes. L'intégration par le Corps des Marines des États-Unis de nacelles T-SOAR sur des démonstrateurs MQ-9 souligne un changement de doctrine vers des mesures actives de contre-radar.

Les charges utiles armées enregistrent une croissance à un chiffre moyen, soutenues par des munitions planantes miniaturisées et des ogives à rôdage. Les charges utiles d'imagerie bénéficient d'algorithmes de reconnaissance automatique de cibles alimentés par l'intelligence artificielle, allégeant la charge de travail des opérateurs. Les communications et liaisons de données se heurtent à la congestion RF, mais la demande persiste pour les relais en bande L et en bande S qui garantissent des réseaux maillés résilients dans les essaims. Les charges utiles de niche « autres » — détection chimique, kits d'exfiltration cybernétique — captent des commandes réduites mais stratégiques.

Par type de sous-système : les systèmes de contrôle de vol stimulent l'autonomie

La propulsion et l'alimentation ont conservé une part de 37,20 % en 2025, reflétant leur statut d'élément de coût principal. Les moteurs à carburant lourd, les générateurs hybrides et les faisceaux de distribution haute tension dominent les achats. À l'inverse, les logiciels et matériels de contrôle de vol croîtront de 11,04 % par an, le taux le plus élevé parmi les sous-systèmes, car l'autonomie stimule les achats. La taille du marché des charges utiles et sous-systèmes de drones liée aux suites de contrôle de vol est projetée à 2,29 milliards USD d'ici 2031, contre 1,22 milliard USD en 2025. Le module de guidage de Draper sur le Talon-A1 de Stratolaunch montre comment des lois de commande avancées permettent des profils hypersoniques.

Les modules de navigation et de guidage combinent des capteurs inertiels MEMS avec des mises à jour célestes et référencées au terrain pour maintenir la précision sans GNSS. Le système de navigation inertielle compact de Honeywell offre une précision centimétrique, élargissant les enveloppes de mission. Les sous-systèmes de communications pivotent vers des radios à architecture ouverte avec des modes anti-brouillage. Les équipements de lancement et de récupération automatisés évoluent rapidement pour soutenir les opérations dispersées depuis des routes ou des ponts navals.

Par classe de drone : les plateformes HALE capturent les missions stratégiques

Les cellules tactiques sont restées le groupe le plus important, avec une part de 27,40 % en 2025, reflétant leur flexibilité au niveau des brigades et des divisions. Les appareils à haute altitude et longue endurance, bien que moins nombreux en unités, mèneront la croissance en valeur avec un CAGR de 12,26 %. La part du marché des charges utiles et sous-systèmes de drones pour les HALE devrait augmenter fortement à mesure que les gouvernements financent des constellations ISR persistantes orbitant au-dessus de 60 000 pieds. Le WZ-9 « Divine Eagle » anti-furtivité de la Chine illustre le rôle des HALE dans la défense antimissile à grande surface.

Les catégories mini et micro bénéficient de l'adoption au niveau des escouades, tirant parti des avancées en matière de nano-cardans et de micro-piles à combustible. Les architectures à voilure fixe offrent toujours la meilleure portée et endurance de leur catégorie, tandis que les variantes VTOL résolvent les contraintes de déploiement du dernier kilomètre, notamment dans les théâtres maritimes.

Par utilisateur final : domination militaire avec croissance gouvernementale

Le secteur militaire a commandé 50,10 % des dépenses en 2025, achetant des sous-systèmes de qualité supérieure certifiés pour les champs de bataille contestés. Les agences de sécurité des frontières et de réponse aux catastrophes constituent le groupe civil à la croissance la plus rapide, adoptant des versions robustes pour sécuriser les frontières et les infrastructures critiques. Le Service des douanes et de la protection des frontières des États-Unis poursuit les patrouilles Predator-B, validant le transfert des conceptions militaires vers les rôles de sécurité intérieure. Les acheteurs gouvernementaux soucieux des coûts stimulent la demande d'architectures évolutives, encourageant les fournisseurs à proposer des gammes de charges utiles basées sur des composants sur étagère (COTS) qui s'adaptent aux normes de défense et civiles.

L'adoption par les forces de l'ordre s'accélère pour la surveillance des foules et la reconnaissance tactique, bien que les préoccupations relatives à la vie privée maintiennent les enveloppes opérationnelles restreintes. Les agences humanitaires déploient des nacelles ISR pour la cartographie des catastrophes, louant souvent des capacités via des modèles de contractant propriétaire et opérateur (COCO).

Par application : les missions de combat gagnent en importance

L'ISR a maintenu une part de revenus de 49,10 % en 2025. Pourtant, les profils de combat et de frappe s'accéléreront le plus rapidement avec un CAGR de 12,08 %, propulsés par des munitions à rôdage et des systèmes de frappe de précision qui produisent des effets cinétiques à risque réduit. Les succès des drones à vue subjective jetables en Europe de l'Est illustrent une létalité perturbatrice sur le plan des coûts. La cartographie et le levé topographique soutiennent la planification pré-mission, tandis que la recherche et le sauvetage restent vitaux pour la récupération du personnel dans les zones interdites. Le secteur des charges utiles et sous-systèmes de drones favorise de plus en plus les packages multi-missions qui se reconfigurent rapidement entre les rôles ISR et de frappe.

Analyse géographique

L'écosystème de défense mature de l'Amérique du Nord a généré 35,10 % des revenus mondiaux en 2025. La région bénéficie d'un financement robuste en R&D et en expérimentation, de laboratoires conjoints industrie-gouvernement et de feuilles de route d'acquisition claires. Le marché des charges utiles et sous-systèmes de drones s'appuie sur des programmes de volume tels que le MQ-25, le XQ-58 et les prototypes d'aéronefs de combat collaboratifs, assurant des carnets de commandes OEM stables.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 9,62 %. La montée des tensions territoriales stimule les programmes de développement indigènes en Chine, en Inde, au Japon et en Corée du Sud. Des usines en coentreprise en Inde produisent des moteurs à carburant lourd et des ailes composites, tandis que l'agence de recherche en défense de Singapour co-développe des puces de navigation par intelligence artificielle avec des PME locales. Les compensations gouvernementales imposent un contenu local, encourageant l'implantation de fournisseurs dans toute la région.

L'Europe se classe troisième par valeur, soutenue par les mandats d'interopérabilité de l'OTAN. L'initiative Eurodrone MALE et les projets d'aile loyale au Royaume-Uni et en Italie ancrent la demande de charges utiles de capteurs et de guerre électronique certifiées aux normes STANAG. Cependant, des règles d'exportation strictes entravent parfois les ventes vers des pays tiers.

Le Moyen-Orient affiche une demande irrégulière mais significative liée à l'acquisition rapide de capacités. L'Arabie Saoudite et les Émirats arabes unis investissent dans des lignes d'assemblage final localisées pour sécuriser le transfert de technologie, tandis que les fournisseurs de composants israéliens continuent d'exporter des kits radar, électro-optiques/infrarouge et de liaison de données. L'Afrique reste naissante et limitée par des contraintes budgétaires, mais adopte des modèles tactiques chinois et turcs abordables pour la sécurité des frontières.

Paysage concurrentiel

Le marché des charges utiles et sous-systèmes de drones tend vers une concentration modérée. Les grands groupes historiques — Lockheed Martin, Northrop Grumman, Boeing et General Atomics Aeronautical Systems — conservent des avantages en matière d'intégration de plateformes et des liens clients de longue date. Leur présence combinée représente encore environ 45 à 55 % des revenus mondiaux des sous-systèmes. Des perturbateurs tels qu'Anduril et Shield AI se font concurrence via des architectures natives à l'intelligence artificielle et des mises à jour logicielles agiles, soutenus par des injections de capital-risque de 3,76 milliards USD et 930 millions USD respectivement. Les partenariats stratégiques se multiplient : GA-ASI et BAE Systems ont co-démontré la guerre électronique autonome sur le MQ-20 ; Honeywell collabore avec Korean Aerospace Industries sur l'avionique à architecture ouverte ; et RTX intègre des radars AESA à faible SWaP-C dans les nouvelles cellules du Groupe 3.

Les mandats de systèmes ouverts érodent le verrouillage des fournisseurs. Les fournisseurs promouvant des charges utiles agnostiques aux interfaces sont les mieux positionnés pour les mises à niveau en spirale. Les opportunités dans les espaces blancs résident dans les puces de communication pour essaims, les alimentations d'énergie dirigée à l'état solide et les aimants à terres rares de fabrication souveraine. Le désavantage du retardataire menace les entreprises qui s'accrochent aux bus propriétaires.

Leaders du secteur des charges utiles et sous-systèmes de drones

Northrop Grumman Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Teledyne Technologies Incorporated

AeroVironment, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Thales a introduit une charge utile de guerre électronique compacte, conçue pour les petits drones, leur permettant de détecter et de localiser des signaux radio.

- Mai 2025 : Les États-Unis et le Qatar ont signé un accord de défense de 3 milliards USD, comprenant 2 milliards USD pour des MQ-9B Reapers et 1 milliard USD pour des batteries FS-LIDS de contre-drones, signalant un appétit d'exportation soutenu pour les écosystèmes avancés de drones.

- Février 2025 : HevenDrones a présenté « The Raider », un système aérien non habité (UAS) propulsé à l'hydrogène. The Raider est une évolution de sa série de drones H2D, offrant une endurance améliorée, une gamme plus large d'options de charges utiles et une capacité de charge utile accrue, notamment par rapport au H2D55.

- Janvier 2025 : Target Arm a obtenu un contrat SBIR (Small Business Innovation Research) de l'Armée d'un montant de 2,04 millions USD pour développer son système Arsenal-Modular Mission Payload (A-MMP). Le système permet le lancement et la récupération autonomes de petits systèmes aériens non habités (sUAS), y compris des drones à voilure tournante et à voilure fixe.

- Septembre 2024 : Draganfly Inc. a lancé le drone APEX pour les opérations de surveillance militaires et des forces de l'ordre. L'APEX offre 45 minutes de temps de vol et une capacité de charge utile de 5 livres pour les applications critiques de mission.

Portée du rapport mondial sur le marché des charges utiles et sous-systèmes de drones

Les drones sont des plateformes non habitées qui utilisent des capteurs embarqués pour fonctionner efficacement et se conformer à leur profil de mission spécifié. Les capteurs intégrés à bord en tant que charges utiles sont utilisés pour contrôler plusieurs aspects du vol des drones. En plus de fournir une évaluation complète du champ de bataille depuis une perspective aérienne, les systèmes de charges utiles embarqués sont également utilisés pour collecter des données de mission et les transmettre à des centres de données au sol pour évaluation.

Le marché des charges utiles et sous-systèmes de drones est segmenté par charge utile et géographie. Par charge utile, le marché est segmenté en capteurs, armement, radar, communications et autres charges utiles. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions de différentes régions géographiques. De plus, le rapport propose des prévisions de marché en termes de valeur en millions USD. En outre, le rapport inclut également diverses statistiques clés sur le statut du marché des principaux acteurs du marché et fournit les principales tendances et opportunités sur le marché des charges utiles et sous-systèmes de drones.

| Capteurs |

| Armement |

| Communications et liaisons de données |

| Systèmes de guerre électronique (GE) |

| Systèmes d'imagerie et de cartographie |

| Autres charges utiles |

| Propulsion et alimentation |

| Systèmes de contrôle de vol (SCV) |

| Navigation et guidage |

| Communications et liaisons de données |

| Systèmes de lancement et de récupération |

| Drones nano et micro (moins de 2 kg) |

| Mini-drones (2 à 20 kg) |

| Drones tactiques (20 à 150 kg) |

| MALE |

| HALE |

| Drones VTOL à voilure fixe |

| Militaire |

| Forces de l'ordre |

| Renseignement, surveillance et reconnaissance (ISR) |

| Combat et frappe |

| Logistique |

| Recherche et sauvetage (SAR) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de charge utile | Capteurs | ||

| Armement | |||

| Communications et liaisons de données | |||

| Systèmes de guerre électronique (GE) | |||

| Systèmes d'imagerie et de cartographie | |||

| Autres charges utiles | |||

| Par type de sous-système | Propulsion et alimentation | ||

| Systèmes de contrôle de vol (SCV) | |||

| Navigation et guidage | |||

| Communications et liaisons de données | |||

| Systèmes de lancement et de récupération | |||

| Par classe de drone | Drones nano et micro (moins de 2 kg) | ||

| Mini-drones (2 à 20 kg) | |||

| Drones tactiques (20 à 150 kg) | |||

| MALE | |||

| HALE | |||

| Drones VTOL à voilure fixe | |||

| Par utilisateur final | Militaire | ||

| Forces de l'ordre | |||

| Par application | Renseignement, surveillance et reconnaissance (ISR) | ||

| Combat et frappe | |||

| Logistique | |||

| Recherche et sauvetage (SAR) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des charges utiles et sous-systèmes de drones ?

Le marché est évalué à 8,61 milliards USD en 2026.

À quelle vitesse le marché des charges utiles et sous-systèmes de drones devrait-il croître ?

Il devrait se développer à un CAGR de 9,49 %, atteignant 13,55 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 9,62 %, portée par la hausse des dépenses de défense.

Quel type de charge utile se développe le plus rapidement ?

Les charges utiles de guerre électronique (GE) sont en tête avec un CAGR de 10,16 % à mesure que la suprématie du spectre devient critique.

Pourquoi les systèmes de contrôle de vol constituent-ils un domaine d'investissement clé ?

Les opérations autonomes dans les zones où le GPS est neutralisé exigent des suites avancées de contrôle de vol, poussant ce sous-système à un CAGR de 11,04 %.

Qui sont les principaux acteurs du marché des charges utiles et sous-systèmes de drones ?

Les grands groupes historiques — Lockheed Martin Corporation, Northrop Grumman Corporation, Israel Aerospace Industries Ltd., AeroVironment, Inc. et Teledyne Technologies Incorporated — sont en tête sur le marché des charges utiles et sous-systèmes de drones.

Dernière mise à jour de la page le: