Taille et parts du marché des systèmes sans pilote en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

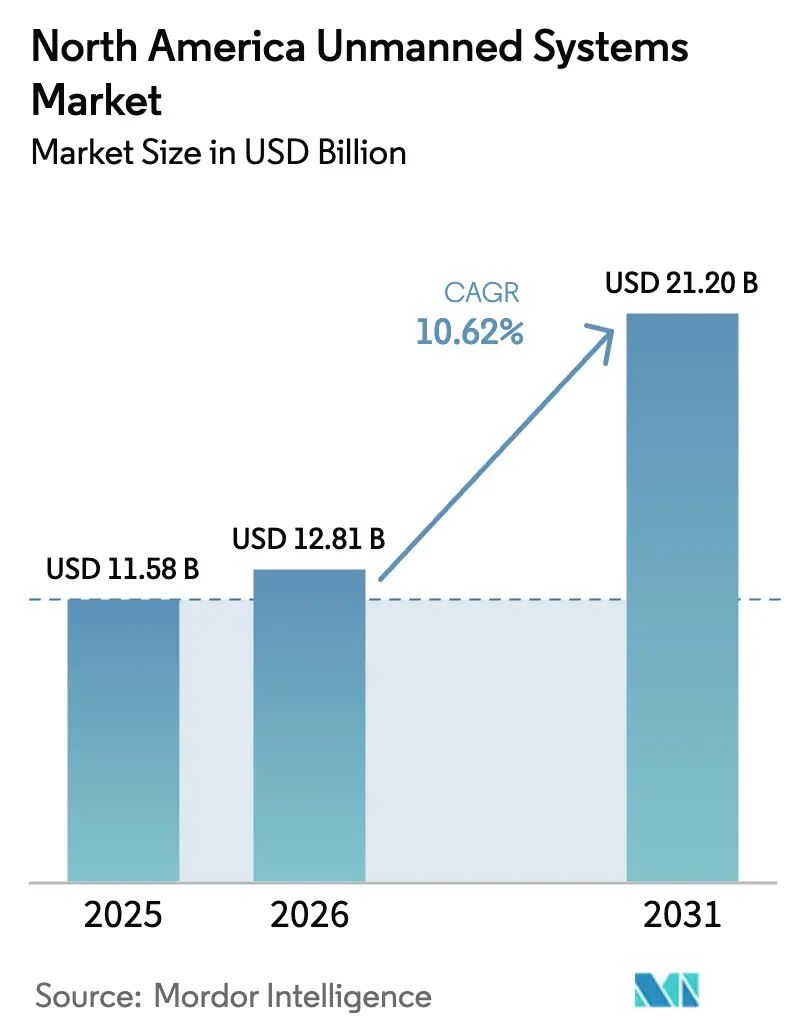

| Taille du marché de l'année de base (2025) | 11.58 Milliards de dollars |

| Taille du Marché (2026) | 12.81 Milliards de dollars |

| Taille du Marché (2031) | 21.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes sans pilote en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes sans pilote en Amérique du Nord était évaluée à 11,58 milliards USD en 2025 et devrait progresser de 12,81 milliards USD en 2026 pour atteindre 21,20 milliards USD d'ici 2031, à un TCAC de 10,62 % pendant la période de prévision (2026-2031). Le maintien des achats de défense, les avancées rapides vers la réglementation relative aux opérations au-delà de la ligne de visée visuelle (BVLOS), et la baisse des coûts d'autonomie continuent de façonner la demande. La demande de 10,1 milliards USD du département américain de la Défense pour l'exercice budgétaire 2025 concernant les plateformes sans équipage, les règles BVLOS de Transports Canada entrant en vigueur en novembre 2025, et l'expansion des offres de drone-en-tant-que-service augmentent collectivement les opportunités adressables dans les domaines militaire, civil et commercial. La miniaturisation technologique et l'intégration de l'IA embarquée réduisent les coûts totaux de possession, tandis que les efforts de diversification de la chaîne d'approvisionnement cherchent à atténuer les pénuries de puces et les risques liés aux composants étrangers. La fragmentation de la vie privée, de la gouvernance des données et les retards dans l'acquisition de systèmes anti-drones demeurent les principaux freins à la scalabilité du marché.

Points clés du rapport

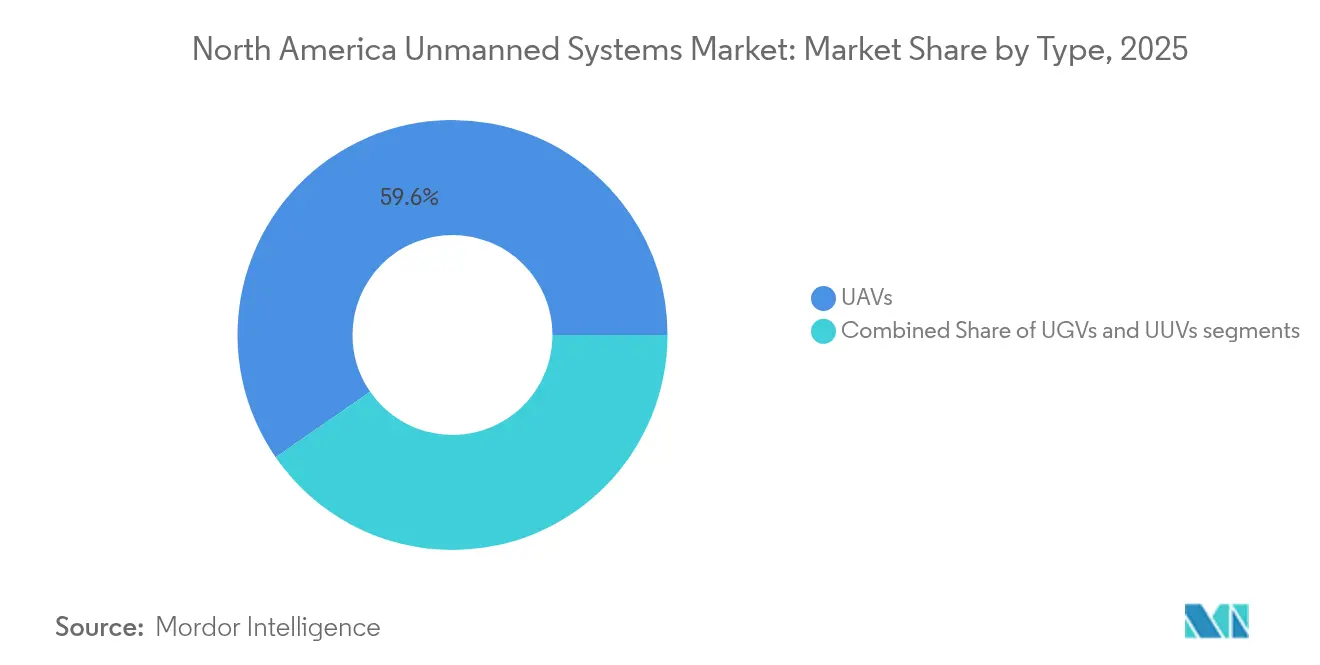

- Par type de plateforme, les véhicules aériens sans pilote ont dominé avec une part de revenus de 59,62 % en 2025 ; les plateformes aériennes sans pilote affichent également la croissance la plus rapide avec un TCAC de 11,42 % jusqu'en 2031.

- Par application, l'ISR militaire représentait 40,72 % de la part de marché des systèmes sans pilote en Amérique du Nord en 2025, tandis que la logistique commerciale et la livraison devraient progresser à un TCAC de 12,28 % jusqu'en 2031.

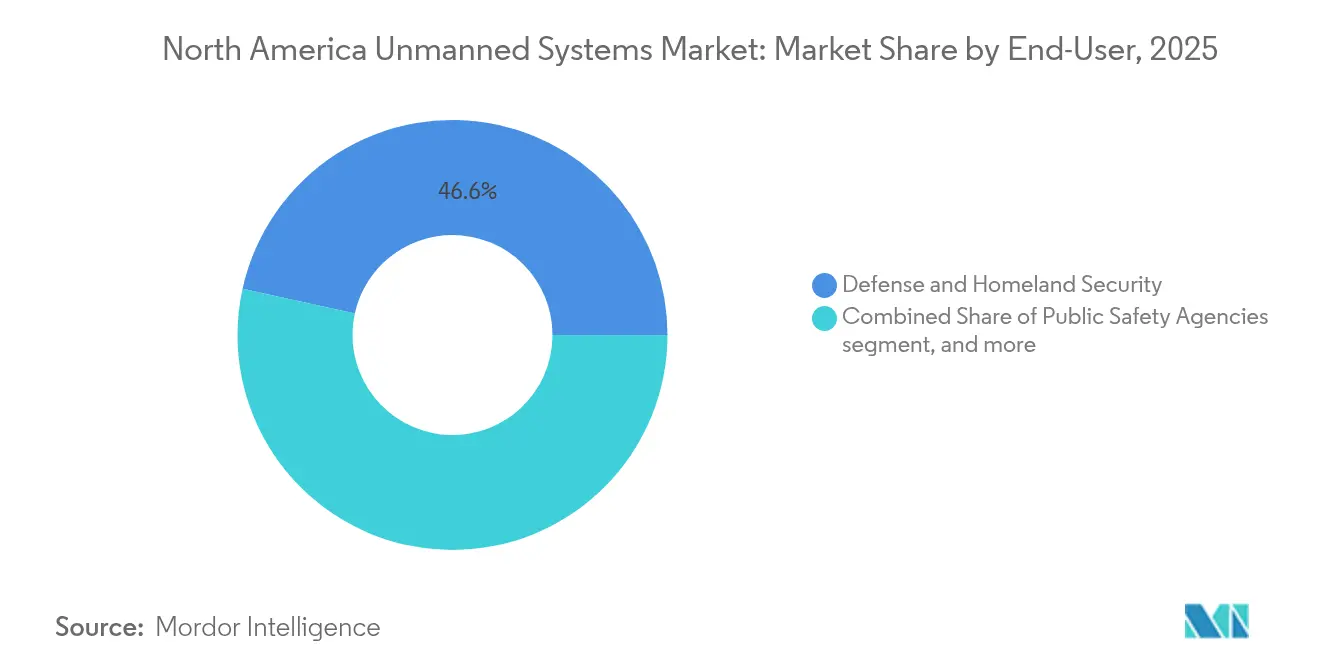

- Par utilisateur final, le segment défense et sécurité intérieure détenait une part de 46,55 % de la taille du marché des systèmes sans pilote en Amérique du Nord en 2025, mais les prestataires de services enregistrent le TCAC projeté le plus élevé à 12,66 % jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec une part de 86,55 % en 2025, tandis que le Canada représente le marché national à la croissance la plus rapide, progressant à un TCAC de 10,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes sans pilote en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation de la défense multimillieu accélérant les achats de systèmes sans pilote | +2.8% | Installations de défense des États-Unis | Moyen terme (2 à 4 ans) |

| Intégration commerciale des drones en expansion dans les secteurs agricole et logistique | +2.1% | Ceinture agricole américaine, communautés éloignées canadiennes | Long terme (≥ 4 ans) |

| Progrès réglementaires permettant des opérations BVLOS à grande échelle | +1.9% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Réductions des coûts de l'autonomie par IA et du traitement en périphérie stimulant une adoption plus large | +1.7% | Pôles technologiques en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de VAS dans les missions d'énergie offshore et d'inspection sous-marine | +1.2% | Côte du Golfe américaine, régions offshore canadiennes | Long terme (≥ 4 ans) |

| Les agences de sécurité publique et de réponse aux urgences élargissent leurs opérations basées sur les drones | +0.9% | Centres urbains en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation de la défense multimillieu accélérant les achats de systèmes sans pilote

La montée en puissance des exigences multimillieux sous-tend des dépenses militaires américaines robustes, illustrées par la demande budgétaire de 10,1 milliards USD pour l'exercice 2025 concernant les véhicules sans équipage, soit 1 milliard USD de plus que l'année précédente. Les programmes consolidés de l'armée de terre tels que le Futur UAS Tactique et les Effets Lancés visent à renforcer l'interopérabilité inter-domaines, tandis que l'achat par la Marine de 49 véhicules de surface sans pilote supplémentaires souligne la croissance de la demande maritime. Des investissements dépassant 500 millions USD dans les systèmes anti-drones reflètent un environnement de menaces en évolution et renforcent les priorités de modernisation des flottes. Le programme Replicator du département de la Défense — chargé de déployer des milliers d'aéronefs autonomes attritable — signale une accélération vers des systèmes à grand volume et faible coût. Ces initiatives combinées consolident les dépenses de défense comme le principal pilier soutenant le marché des systèmes sans pilote en Amérique du Nord.

Intégration commerciale des drones en expansion dans les secteurs agricole et logistique

Le nombre de drones commerciaux enregistrés aux États-Unis a plus que doublé entre 2019 et 2024, atteignant 842 000 unités, et les projections indiquent une flotte de 1,1 million d'ici 2028.[1]Verisk, "Prévisions de la flotte de drones commerciaux aux États-Unis," verisk.com Les autorisations de la FAA pour les opérations en essaim multi-drones permettent à un seul pilote de commander des plateformes à charge utile plus lourde, élargissant les cas d'usage agricoles tels que la pulvérisation de précision et l'analyse des cultures. L'adoption dans la logistique suit la même tendance — l'opération de Walmart à Dallas–Fort Worth couvre déjà 1,8 million de résidents, et les prévisions du secteur anticipent 808 millions de livraisons commerciales par drone annuellement d'ici 2034. La synergie entre l'agriculture et la logistique pousse des fabricants comme MightyFly à développer des drones cargo d'une charge utile de 100 livres capables d'effectuer des missions de 600 miles. Ces jalons valident collectivement l'expansion de la demande civile sur le marché des systèmes sans pilote en Amérique du Nord.

Progrès réglementaires permettant des opérations BVLOS à grande échelle

Le Congrès a mandaté la FAA pour publier les règles BVLOS définitives d'ici mars 2026, une étape clé qui devrait lever les goulots d'étranglement liés aux dérogations opérationnelles actuelles. Le Canada progresse encore plus rapidement ; les réglementations de Transports Canada, en vigueur depuis novembre 2025, autorisent les vols BVLOS de routine pour les aéronefs allant jusqu'à 150 kilogrammes au-dessus de zones peu peuplées.[2]Shield AI, "Un pilote IA réalise un vol autonome sur MQM-178," shield.ai Le futur cadre réglementaire FAA Partie 108 déplace la supervision vers des accréditations d'entreprise plutôt qu'individuelles, simplifiant les approbations pour les réseaux logistiques. Des adopteurs précoces tels que le département de police d'Elk Grove signalent déjà plus de 1 000 missions BVLOS, validant les gains d'efficacité. Les discussions d'harmonisation au sein de l'OACI visent à aligner les règles nord-américaines sur les normes internationales à venir, renforçant la clarté réglementaire qui bénéficie au marché des systèmes sans pilote en Amérique du Nord.

Réductions des coûts de l'autonomie par IA et du traitement en périphérie stimulant une adoption plus large

Les avancées en informatique en périphérie permettent aux pilotes IA de fonctionner localement, comme le démontre les vols autonomes de Shield AI sur le Kratos MQM-178 avec traitement embarqué. La miniaturisation des composants réduit les exigences en taille, poids et puissance ; l'élimination d'une seule livre d'un drone est estimée à une économie de 30 000 USD sur son cycle de vie. Deloitte prévoit que les coûts de livraison de colis passeront de 60 USD à 4 USD par colis d'ici 2030, portés par les améliorations de la navigation par IA et l'allongement de la durée de vie des batteries. Des initiatives de défense telles que le Projet Maven illustrent comment l'analyse vidéo automatisée raccourcit les cycles de détection des menaces, soulignant le bénéfice opérationnel d'une autonomie moins coûteuse et plus intelligente. La baisse des coûts matériels et logiciels élargit la base d'utilisateurs adressables dans l'ensemble du marché des systèmes sans pilote en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations incohérentes en matière de vie privée et de gouvernance des données freinant la scalabilité | -1.4% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en capteurs et en puces impactant les délais de production | -1.1% | Ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Retards dans les acquisitions anti-drones ralentissant le déploiement des systèmes sans pilote | -0.8% | Installations militaires américaines, sites d'infrastructure critique | Court terme (≤ 2 ans) |

| Restrictions sur les émissions acoustiques limitant le déploiement de véhicules sous-marins | -0.3% | Eaux côtières américaines et canadiennes, zones marines protégées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations incohérentes en matière de vie privée et de gouvernance des données freinant la scalabilité

La fragmentation des lois sur la vie privée au niveau des États aux États-Unis et les différences entre les règles fédérales et provinciales au Canada augmentent les coûts de conformité et limitent les opérations multijuridictionnelles. Les préoccupations des communautés concernant la surveillance par capteurs compliquent les déploiements de sécurité publique malgré les gains avérés en matière de réponse aux urgences. Les mandats de rétention des données non harmonisés restreignent davantage les vols logistiques transfrontaliers et retardent les programmes nationaux de drone-en-tant-que-premier-intervenant. Jusqu'à l'émergence de normes uniformes, l'incertitude en matière de gouvernance pèsera sur les plans d'expansion dans l'ensemble du marché des systèmes sans pilote en Amérique du Nord.

Vulnérabilités de la chaîne d'approvisionnement en capteurs et en puces impactant les délais de production

Les pénuries de semi-conducteurs, les restrictions commerciales et la dépendance à l'égard de fournisseurs étrangers menacent la livraison en temps voulu de processeurs haute performance et de capteurs d'imagerie. L'éventuelle interdiction américaine des drones d'origine chinoise illustre la fragilité des chaînes d'approvisionnement existantes et contraint les fabricants à revoir l'ingénierie de leurs composants. Le programme de remplacement de l'agence d'État du Dakota du Nord témoigne de la perturbation opérationnelle lorsque des plateformes non conformes doivent être retirées. Les entreprises investissent donc dans des usines de fabrication nationales et des stratégies multi-sources ; cependant, la volatilité des délais d'approvisionnement devrait persister à court terme et comprimer la production dans l'ensemble du marché des systèmes sans pilote en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes aériennes dominent le leadership du marché

Les véhicules aériens sans pilote (VAPs) détenaient 59,62 % des revenus de 2025 et devraient se développer à un TCAC de 11,42 % jusqu'en 2031. Leur domination s'étend des quadricoptères nano pour la reconnaissance aux grands drones cargo à voilure fixe tels que le Cento de MightyFly, qui transporte 100 livres sur 600 miles. La taille du marché des systèmes sans pilote en Amérique du Nord pour les applications VAP contribue principalement à la croissance globale. Les véhicules terrestres sans pilote complètent la logistique de champ de bataille et l'élimination des engins explosifs, tandis que les programmes de modernisation des hélicoptères Black Hawk pour la logistique autonome illustrent comment l'autonomie aérienne pénètre les flottes de giravions.

Les véhicules sous-marins sans pilote (VSP) enregistrent les plus petits volumes unitaires mais bénéficient de la demande d'inspection dans le secteur pétrolier et gazier ainsi que de l'intérêt de la marine pour la connaissance du domaine des fonds marins. Les récents essais du VAS Freedom par la Marine américaine et l'usine de production de Rhode Island d'Anduril, visant 200 VAS par an, confirment la montée des investissements sous-marins. Le transfert de technologie inter-domaines s'intensifie ; l'apprentissage profond sonar dans les VSP et la navigation sans GPS dans les VAPs partagent des algorithmes d'IA, permettant la convergence des plateformes et renforçant l'expansion du marché des systèmes sans pilote en Amérique du Nord.

Par application : la domination militaire cède la place à l'expansion commerciale

Les missions ISR militaires ont généré 40,72 % des revenus de 2025, soutenues par des budgets fédéraux persistants et des opérations de sécurité aux frontières telles que les 51 674 vols de drones du Département de la sécurité publique du Texas. Pourtant, la logistique commerciale et la livraison devraient dépasser tous les autres segments avec un TCAC de 12,28 % jusqu'en 2031, les autorisations BVLOS et les efficiencies de l'IA embarquée poussant l'économie unitaire vers la rentabilité. La taille du marché des systèmes sans pilote en Amérique du Nord allouée aux plateformes logistiques est appelée à augmenter fortement.

La gestion agricole et des ressources naturelles enregistre également une adoption rapide après que les autorisations de la FAA pour les opérations en essaim permettent à un seul opérateur de superviser plusieurs pulvérisateurs à charge utile lourde, déclenchant des montées en production par les fabricants d'équipements d'origine américains. L'inspection industrielle utilise des charges utiles thermiques, LiDAR et hyperspectrales pour la maintenance des infrastructures, tandis que les agences de réponse aux urgences exploitent des flottes BVLOS pour réduire les délais d'arrivée sur les incidents. Dans chaque utilisation finale, l'IA embarquée gère de plus en plus la fusion des données, permettant des informations en temps réel qui accélèrent les cycles de décision.

Par utilisateur final : les prestataires de services émergent comme leaders de croissance

Les clients de la défense et de la sécurité intérieure ont contrôlé 46,55 % des dépenses de 2025, étayées par des programmes tels que le déploiement de systèmes aériens sans pilote embarqués sur les patrouilleurs des Garde-côtes et la flotte élargie de véhicules de surface sans pilote de la Marine. Cependant, les opérateurs de drone-en-tant-que-service affichent la trajectoire de croissance la plus rapide avec un TCAC de 12,66 %, indiquant un glissement vers un accès par abonnement qui minimise les dépenses en capital pour les adopteurs. Leur montée en puissance redéfinit le marché des systèmes sans pilote en Amérique du Nord, déplaçant la capture de valeur des ventes de matériel vers les services récurrents.

Les agences de sécurité publique achètent de plus en plus des systèmes DFR (drone-en-tant-que-premier-intervenant) clé en main ; l'autorisation BVLOS à l'échelle de la ville d'Elk Grove illustre la maturité opérationnelle. Les entreprises industrielles dans l'énergie et les télécommunications privilégient les contrats d'inspection externalisés qui regroupent la plateforme, le pilote, l'analyse et le support en matière de conformité. Parallèlement, les entreprises de sécurité privée, d'arpentage et de surveillance environnementale utilisent des modèles de services similaires, élargissant l'étendue du marché.

Analyse géographique

Les États-Unis représentaient 86,55 % des dépenses de 2025, ancrés par le budget de 10,1 milliards USD du département de la Défense, une infrastructure de sites d'essai mature, et un pipeline de plus de 200 opérations de fusions et acquisitions qui ont accéléré la consolidation des capacités nationales. Les déploiements à grande échelle couvrent la sécurité aux frontières, la livraison de colis et la réponse aux urgences, une agence d'État déployant 368 aéronefs et 325 pilotes pour les opérations frontalières. Le futur cadre BVLOS FAA Partie 108 devrait débloquer davantage de cas d'usage commerciaux, maintenant la prédominance du marché des systèmes sans pilote en Amérique du Nord aux États-Unis.

Le Canada devrait croître à un TCAC de 10,95 % jusqu'en 2031, catalysé par des règles BVLOS progressives adoptées en novembre 2025 et un contrat d'approvisionnement en RPAS arctiques de 2,5 milliards CAD dont la production commence en 2025. L'adoption par le service de police de Calgary de drones pour la reconstitution d'accidents de la route et les vastes régions éloignées qui bénéficient de la logistique sans pilote créent un terreau fertile à l'expansion. Les dialogues d'harmonisation avec les États-Unis visent à faciliter les vols transfrontaliers, intégrant plus étroitement les opérateurs canadiens dans le marché plus large des systèmes sans pilote en Amérique du Nord.

Le Mexique reste un marché naissant mais stratégiquement important compte tenu de sa frontière avec les États-Unis et de son terrain varié propice à l'agriculture de précision, à l'inspection des infrastructures et aux applications de réponse humanitaire. La réglementation nationale continue d'évoluer, mais la couverture médiatique croissante des drones dotés d'IA suggère un intérêt croissant des parties prenantes. À mesure que les règles nord-américaines convergent, le Mexique est susceptible de bénéficier des synergies de la chaîne d'approvisionnement et des modèles de prestataires de services qui ont fait leurs preuves ailleurs dans la région.

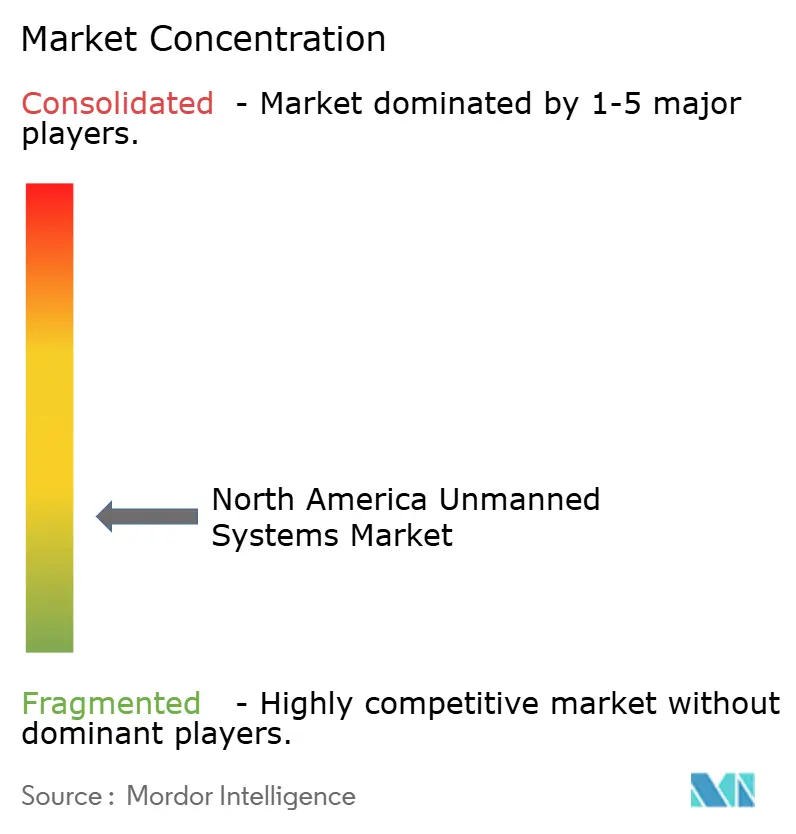

Paysage concurrentiel

La concurrence est fragmentée du côté civil mais présente une consolidation mesurée dans les niches de défense, comme en témoignent plus de 200 transactions de fusions et acquisitions enregistrées en 2023. L'acquisition par AeroVironment de BlueHalo pour 4,1 milliards USD a fusionné l'expertise en véhicules aériens avec des actifs de guerre électronique, signalant une tendance vers des portefeuilles multi-capacités.[4] AeroVironment, "AeroVironment acquiert BlueHalo," avinc.com Les grands donneurs d'ordre et les challengers financés par capital-risque se disputent l'intégration de l'IA embarquée et de l'autonomie ; la pile logicielle éprouvée en vol de Shield AI sur des aéronefs de classe Reaper met en avant des performances de premier plan.

Les acteurs basés sur les services tels qu'Ondas-Volatus exploitent le Système Optimus pour fournir une surveillance-frontalière-persistante-en-tant-que-service, illustrant des vecteurs de croissance alternatifs au-delà de la fabrication. L'usine de VAS de Rhode Island d'Anduril, visant 200 unités annuelles, montre comment l'intégration verticale et la production évolutive peuvent perturber les fournisseurs navals traditionnels. La résilience de la chaîne d'approvisionnement différencie désormais les concurrents ; les entreprises se diversifiant loin des puces à source unique gagnent des avantages lors des appels d'offres sur les contrats de défense imposant un contenu national.

La convergence technologique, l'expertise en conformité BVLOS et des réseaux de fournisseurs robustes déterminent le positionnement concurrentiel. Les entreprises qui associent matériel, logiciel, analyse et services réglementaires sont bien positionnées pour capter des flux de revenus récurrents et façonner la trajectoire future du marché des systèmes sans pilote en Amérique du Nord.

Leaders du secteur des systèmes sans pilote en Amérique du Nord

Lockheed Martin Corporation

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

L3Harris Technologies, Inc.

General Atomics

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : La production a débuté sur les drones MQ-9B configurés pour l'Arctique destinés au Canada dans le cadre d'un contrat de 2,5 milliards CAD (1,83 milliard USD), avec une première livraison prévue en 2028.

- Janvier 2025 : La Société commerciale canadienne (SCC), une agence de contractualisation de gouvernement à gouvernement, a reçu un contrat de 14 millions USD du département américain de la Défense (DoD américain) pour livrer le véhicule aérien sans pilote (VAP) Vindicator de QinetiQ et les services associés au Centre de guerre aéronavale des armes de la Marine (NAWCWD).

- Janvier 2025 : L'armée de l'air américaine a attribué à Firestorm Labs un contrat de 100 millions USD pour ses petits systèmes aériens sans pilote. Dans le cadre de ce contrat, l'entreprise livrera ses drones phares, les services d'assistance associés et des travaux de recherche et développement pour de multiples applications.

Périmètre du rapport sur le marché des systèmes sans pilote en Amérique du Nord

Les systèmes sans pilote sont des robots autonomes ou télécommandés qui exécutent des tâches spécifiques. Le marché des systèmes sans pilote en Amérique du Nord comprend l'acquisition de véhicules aériens sans pilote (VAP ou UAS), de véhicules terrestres sans pilote (VTS) et de systèmes marins sans pilote (de surface et sous-marins) utilisés à des fins commerciales, militaires et d'application des lois.

Le marché des systèmes sans pilote en Amérique du Nord est segmenté par type, application et géographie. Par type, le marché est segmenté en véhicules aériens sans pilote, véhicules terrestres sans pilote et systèmes marins sans pilote. Par application, le marché est divisé en civil et application des lois, et militaire. Le rapport couvre également les tailles et les prévisions du marché des systèmes sans pilote en Amérique du Nord dans deux pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Véhicules aériens sans pilote (VAPs) |

| Véhicules terrestres sans pilote (VTS) |

| Véhicules sous-marins sans pilote (VSP) |

| ISR militaire |

| Civil et application des lois |

| Logistique commerciale et livraison |

| Agriculture et ressources naturelles |

| Inspection et maintenance industrielle |

| Défense et sécurité intérieure |

| Agences de sécurité publique |

| Opérateurs d'entreprise et industriels |

| Prestataires de services (Drone-en-tant-que-service) |

| États-Unis |

| Canada |

| Mexique |

| Par type | Véhicules aériens sans pilote (VAPs) |

| Véhicules terrestres sans pilote (VTS) | |

| Véhicules sous-marins sans pilote (VSP) | |

| Par application | ISR militaire |

| Civil et application des lois | |

| Logistique commerciale et livraison | |

| Agriculture et ressources naturelles | |

| Inspection et maintenance industrielle | |

| Par utilisateur final | Défense et sécurité intérieure |

| Agences de sécurité publique | |

| Opérateurs d'entreprise et industriels | |

| Prestataires de services (Drone-en-tant-que-service) | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes sans pilote en Amérique du Nord ?

Le marché est évalué à 12,81 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de progresser à un TCAC de 10,62 %, pour atteindre 21,20 milliards USD d'ici 2031.

Quel type de plateforme domine les revenus ?

Les véhicules aériens sans pilote (VAPs) sont en tête avec 59,62 % des revenus de 2025 et affichent également la croissance la plus rapide.

Pourquoi le Canada est-il le marché national à la croissance la plus rapide ?

Des réglementations BVLOS progressives en vigueur depuis novembre 2025 et des programmes de surveillance arctique sous-tendent son TCAC de 10,95 %.

Quels freins pourraient ralentir l'adoption ?

Les lois sur la vie privée variées et les vulnérabilités de la chaîne d'approvisionnement en semi-conducteurs constituent les obstacles à court terme les plus significatifs.

Comment les modèles de prestataires de services remodèlent-ils la demande ?

Les offres de drone-en-tant-que-service permettent aux clients d'accéder au matériel, aux pilotes et à l'analyse selon des modalités d'abonnement, générant le TCAC d'utilisateur final le plus élevé à 12,66 %.

Dernière mise à jour de la page le: