Taille et part du marché des véhicules terrestres sans pilote

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

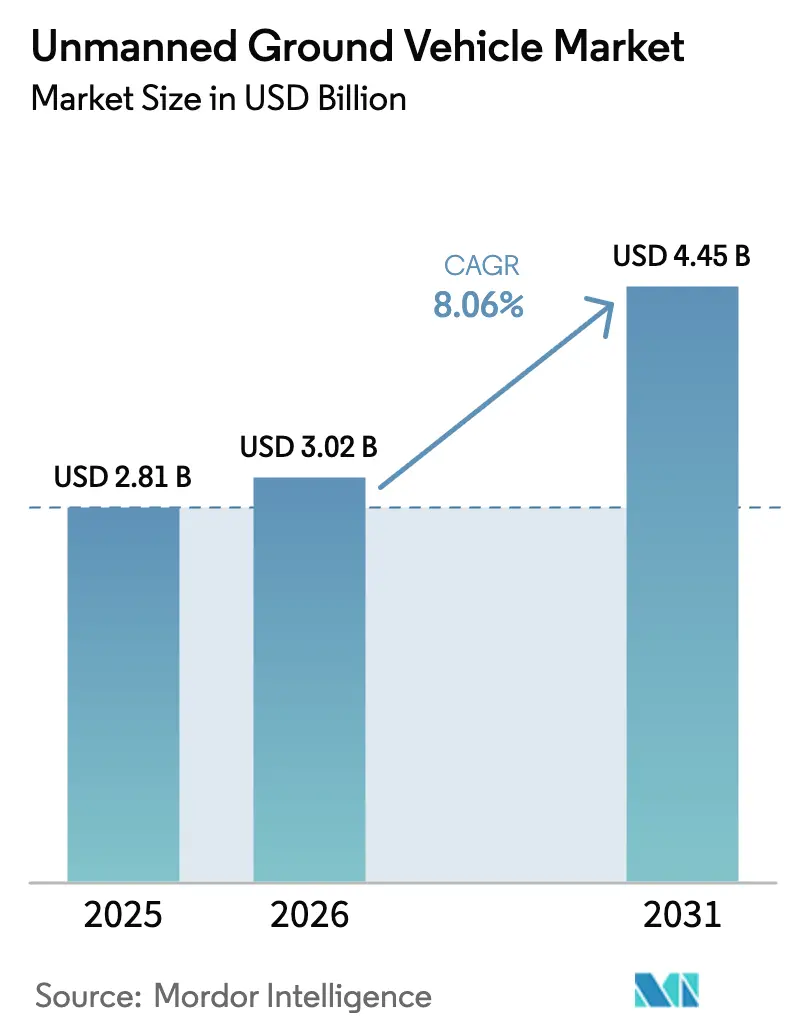

| Taille du Marché (2026) | 3.02 Milliards de dollars |

| Taille du Marché (2031) | 4.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.06% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules terrestres sans pilote par Mordor Intelligence

La taille du marché des véhicules terrestres sans pilote devrait passer de 2,81 milliards USD en 2025 à 3,02 milliards USD en 2026, et est prévue pour atteindre 4,45 milliards USD d'ici 2031, avec un TCAC de 8,06 % sur la période 2026-2031. Cette dynamique est portée par l'élargissement des pipelines d'approvisionnement de la défense, l'accélération de l'automatisation des entrepôts et des mines, la baisse des prix des LiDAR à état solide et les améliorations constantes des intergiciels d'autonomie. La demande militaire pour les robots d'évacuation des blessés et de neutralisation des engins explosifs improvisés continue de soutenir les volumes, tandis que les acheteurs commerciaux — notamment dans le commerce électronique, l'exploitation minière et l'agriculture — représentent les gains incrémentiels les plus rapides. Les avantages concurrentiels se concentrent de plus en plus autour des piles logicielles, des accréditations d'interopérabilité et de la tarification en mode robotique en tant que service (RaaS), qui réduisent ensemble les coûts de changement de fournisseur pour les entreprises logistiques de taille intermédiaire. Du côté de l'offre, la baisse des coûts des capteurs et des batteries, conjuguée à des barrières modestes à l'intégration mécanique, offre aux nouveaux entrants de plus petite taille la possibilité de cibler des créneaux de niche. Cependant, les vulnérabilités en matière de cybersécurité, la fragmentation des normes de commandement et de contrôle, ainsi que les contraintes de densité de puissance freinent encore l'adoption pour les missions de longue endurance et hors de la ligne de vue.

Points clés du rapport

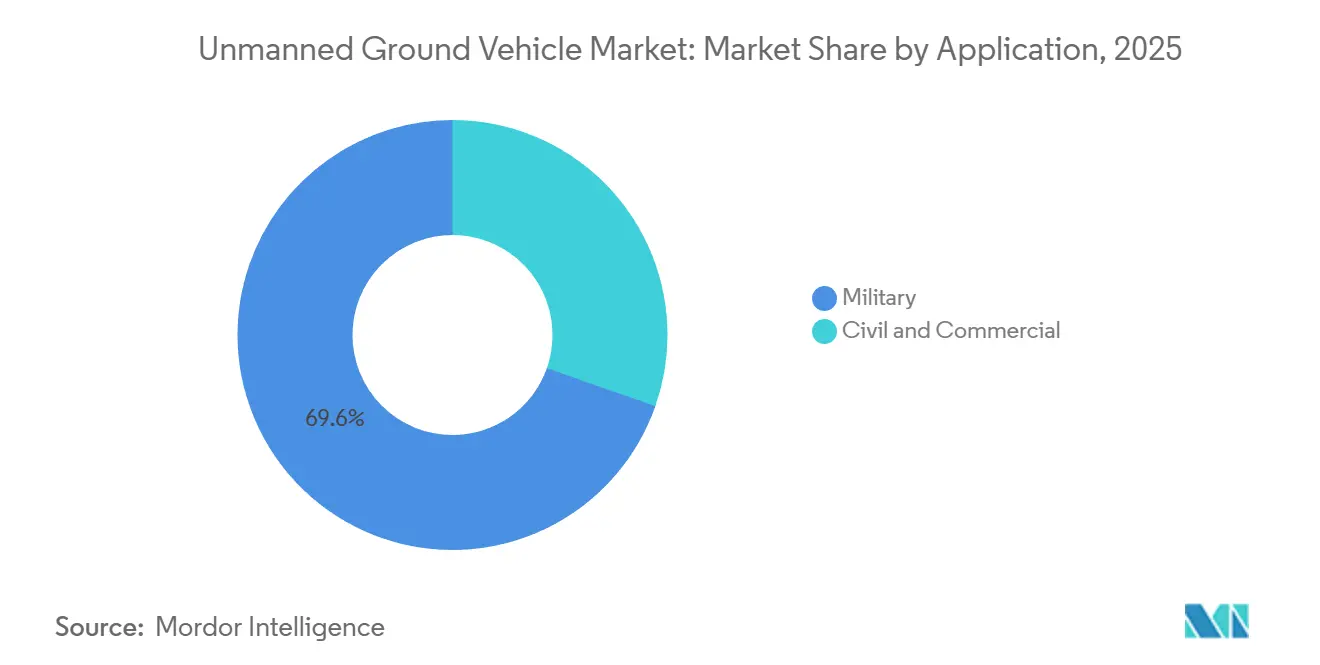

- Par application, les plateformes militaires ont représenté 69,63 % des revenus en 2025, tandis que les cas d'usage civils et commerciaux devraient se développer à un TCAC de 8,27 % jusqu'en 2031.

- Par mobilité, les véhicules à roues ont capté 50,89 % des déploiements en 2025 ; les configurations à chenilles devraient enregistrer la plus forte croissance prévisionnelle avec un TCAC de 9,11 %.

- Par classe de taille, les véhicules terrestres sans pilote de taille moyenne (200 à 500 kg) ont représenté 36,21 % des dépenses en 2025 ; les micro-robots de moins de 10 kg progressent à un TCAC de 10,04 %.

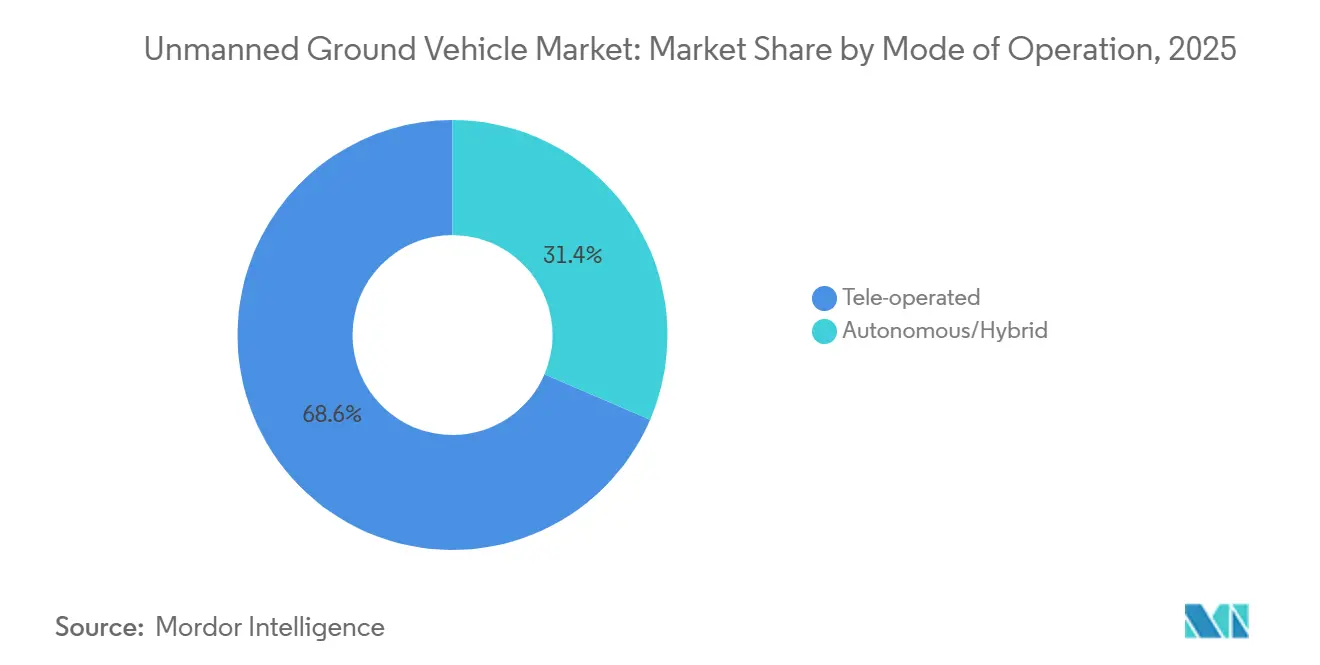

- Par mode de fonctionnement, les systèmes téléopérés ont représenté 68,56 % des installations en 2025 ; les modes autonomes et hybrides devraient progresser à un TCAC de 10,85 %.

- Par composant, le matériel a dominé avec 64,87 % des dépenses en 2025 ; les piles logicielles et d'intelligence artificielle ont affiché la croissance la plus rapide avec un TCAC de 12,21 %.

- Par source d'énergie, les solutions électriques à batterie ont représenté 52,67 % des ventes en 2025 ; les groupes motopropulseurs hybrides électriques se développent à un TCAC de 11,75 %.

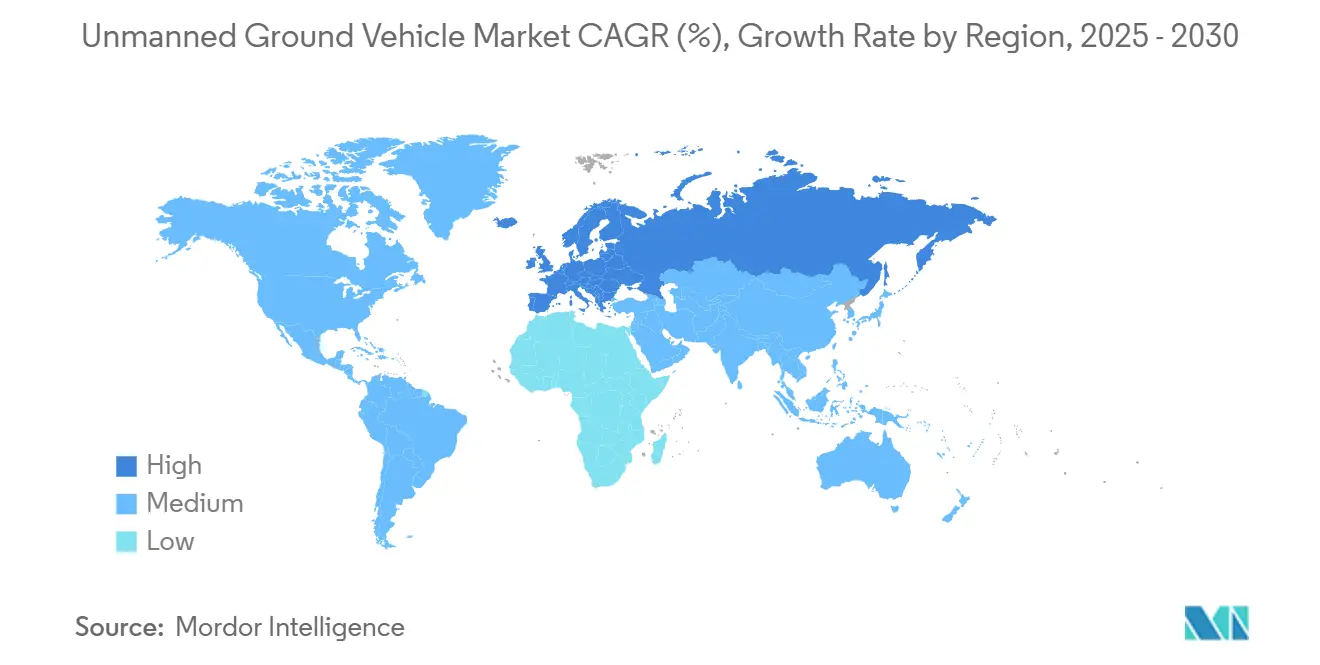

- Par géographie, l'Amérique du Nord a représenté 39,12 % des revenus en 2025, tandis que l'Europe est la région à la croissance la plus rapide, avec un TCAC de 10,19 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des véhicules terrestres sans pilote

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande militaire de véhicules terrestres sans pilote pour l'évacuation des blessés en environnements contestés | +1.2% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Déploiement de flottes de robots de neutralisation des engins explosifs improvisés pour les missions de dégagement d'itinéraires | +0.9% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide de chariots logistiques autonomes dans les entrepôts du commerce électronique | +1.8% | Mondial, adoption précoce en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition du secteur minier vers le transport sans pilote dans le cadre des initiatives zéro accident | +1.5% | Australie, Chili, Canada, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Progrès du LiDAR à état solide réduisant les coûts des capteurs de navigation | +1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Financement de la défense pour les concepts d'équipes mixtes homme-machine | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande militaire de véhicules terrestres sans pilote pour l'évacuation des blessés en environnements contestés

Les forces armées déploient des robots à chenilles et à roues conçus pour secourir les blessés sans exposer les médecins aux tirs directs. L'armée américaine a alloué 92,5 millions USD dans son budget de l'exercice 2025 au programme de véhicule terrestre sans pilote tactique, spécifiant la capacité à transporter un blessé de 250 kg sur 10 km de terrain jonché de décombres.[1]Armée américaine, « Programme de véhicule terrestre sans pilote tactique », army.mil Les partenaires européens emboîtent le pas ; Milrem Robotics a livré des unités THeMIS équipées de brancards à l'Ukraine, où les retours du terrain indiquent une réduction de 30 % des pertes parmi les médecins de combat lors des engagements urbains. L'intensification de la létalité dans les conflits entre pairs élève la priorité accordée à la préservation du personnel, ce qui l'emporte sur les coûts plus élevés liés à l'acquisition de robots. L'interopérabilité reste un obstacle, car les liaisons de données propriétaires doivent pouvoir se connecter aux suites de commandement et de contrôle, telles que le Système d'augmentation visuelle intégrée. À mesure que la guerre urbaine se généralise et que les doctrines de l'OTAN mettent l'accent sur la protection des forces, les véhicules terrestres sans pilote de taille moyenne et grande pour l'évacuation des blessés occuperont une part plus importante du marché des véhicules terrestres sans pilote.

Déploiement de flottes de robots de neutralisation des engins explosifs improvisés pour les missions de dégagement d'itinéraires

Les unités de déminage (EOD) passent des tactiques à robot unique aux flottes multi-véhicules terrestres sans pilote qui repèrent, marquent et neutralisent les menaces le long des itinéraires de convois. Le ministère de la Défense britannique a attribué à L3Harris Technologies, Inc. un contrat en 2024 pour jusqu'à 50 robots T4 équipés de bras manipulateurs et de charges perturbatrices. Les tactiques de flotte réduisent le temps de dégagement d'itinéraire de 40 %, car les opérateurs peuvent superviser plusieurs robots depuis une position de recul. Les micro-robots tels que le Throwbot de ReconRobotics permettent aux sections d'infanterie d'inspecter les buses avant l'avance des véhicules. Le traitement réglementaire des munitions perturbatrices varie : l'ATF américaine classe les perturbateurs téléopérés comme des engins destructeurs, favorisant les intégrateurs de défense établis. À mesure que les tactiques insurgées évoluent vers les engins explosifs embarqués sur véhicules, la demande de plateformes EOD micro et petites devrait persister tout au long de la décennie.

Adoption rapide de chariots logistiques autonomes dans les entrepôts du commerce électronique

Amazon a déployé plus d'un million de robots mobiles autonomes (AMR) dans son réseau de centres de distribution, dont la plateforme Proteus, qui navigue sans guides physiques et collabore en toute sécurité avec les préparateurs de commandes humains. DHL et d'autres prestataires logistiques tiers développent des flottes similaires, citant des améliorations à deux chiffres de la productivité de préparation des commandes. La tarification RaaS par abonnement proposée par des fournisseurs tels que Locus Robotics et Fetch Robotics réduit les coûts initiaux pour les clients de taille intermédiaire. L'intégration reste complexe, car les systèmes de gestion d'entrepôt de SAP, Oracle et Manhattan Associates utilisent des schémas d'API différents. À mesure que la livraison le jour même devient la norme, les flottes définies par logiciel capables de réaffectation nocturne alimenteront la prochaine phase de croissance du marché des véhicules terrestres sans pilote.

Transition du secteur minier vers le transport sans pilote dans le cadre des initiatives zéro accident

Le système FrontRunner de Komatsu devrait dépasser 10 milliards de tonnes métriques transportées d'ici 2025, avec plus de 750 camions sans conducteur en exploitation dans le monde.[2]Komatsu Ltd., « FrontRunner : 10 milliards de tonnes transportées », komatsu.com La mine Spence de BHP au Chili a atteint une autonomie totale sur 33 camions de transport et cinq foreuses, réduisant le coût de transport par tonne de 15 %. Nevada Gold Mines a lancé des camions sans conducteur Komatsu de 300 tonnes en juillet 2025, marquant la première adoption à grande échelle du transport autonome aux États-Unis. La norme ISO 23725:2024 fournit des exigences d'interopérabilité, réduisant les frais d'intégration lorsque les mines combinent des flottes de plusieurs équipementiers. Avec l'intensification des pénuries de main-d'œuvre et des mandats de sécurité, le transport sans pilote devient une norme plutôt qu'un projet pilote dans les opérations de roche dure et de matériaux en vrac.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les protocoles propriétaires de commandement et contrôle des véhicules terrestres sans pilote | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Compromis difficiles en termes de taille, poids et puissance pour les missions de longue endurance | -0.6% | Mondial, particulièrement aigu dans les opérations expéditionnaires | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les liaisons de téléopération à distance | -0.5% | Mondial, accentué dans la défense | Moyen terme (2 à 4 ans) |

| Retard réglementaire pour l'autonomie terrestre hors ligne de vue sur les voies publiques | -0.7% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les protocoles propriétaires de commandement et contrôle des véhicules terrestres sans pilote

Il n'existe pas de norme universelle majeure régissant les interfaces de commandement des véhicules terrestres sans pilote. Le STANAG 4586 de l'OTAN couvre les aéronefs sans pilote, mais les annexes relatives aux véhicules terrestres restent à l'état de projet.[3]OTAN, « STANAG 4586 Systèmes d'aéronefs sans pilote », nato.int En conséquence, les brigades opérant des robots General Dynamics TRX, Teledyne FLIR PackBot et Milrem THeMIS doivent se former sur plusieurs tablettes de contrôle, doublant la charge de travail des opérateurs. Les opérateurs miniers connaissent des frictions similaires ; la norme ISO 23725 améliore l'interopérabilité des camions, mais les plateformes héritées de Komatsu, Caterpillar et Hitachi nécessitent encore des couches intergicielles qui augmentent la latence. La prise en charge de protocoles parallèles consomme jusqu'à 20 % des budgets de développement logiciel des maîtres d'œuvre, limitant rapidement la capacité du marché des véhicules terrestres sans pilote à faire évoluer les flottes multi-fournisseurs.

Compromis difficiles en termes de taille, poids et puissance pour les missions de longue endurance

Les micro et petits véhicules terrestres sans pilote fonctionnent généralement deux à quatre heures sur des batteries lithium-ion, limitant leur utilité pour la reconnaissance persistante. L'augmentation de la capacité des batteries ajoute de la masse et réduit l'espace de charge utile, tandis que les générateurs hybrides augmentent les signatures acoustiques et thermiques qui compromettent la discrétion. La plateforme S-MET de 350 kg de l'armée américaine utilise un groupe motopropulseur hybride électrique pour étendre l'autonomie à 96 km, mais les rapports de terrain signalent le bruit comme un facteur limitant. L'appoint solaire n'ajoute que 10 à 15 % d'endurance dans des conditions optimales. Jusqu'à ce que les batteries à état solide arrivent à maturité ou que la logistique des piles à combustible à hydrogène devienne courante, les contraintes de taille, poids et puissance orienteront la demande vers des châssis plus grands ou des compromis d'endurance spécifiques à la mission.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination militaire face à la disruption commerciale

Les programmes militaires ont conservé 69,63 % des revenus de 2025, soulignant la centralité des budgets de défense pour le marché des véhicules terrestres sans pilote. Les acheteurs civils et commerciaux, cependant, devraient enregistrer un TCAC de 8,27 % jusqu'en 2031, réduisant l'écart à mesure que les opérateurs d'entrepôts et les grands groupes miniers développent leurs flottes autonomes. Les seuls centres de distribution d'Amazon accueillent plus d'un million de robots, une échelle qui éclipse tout projet de défense individuel. Les groupes miniers tels que Rio Tinto et BHP s'appuient sur des camions sans pilote fonctionnant en continu qui éliminent l'exposition des conducteurs aux pentes dangereuses. Les cadres réglementaires divergent fortement : les véhicules terrestres sans pilote militaires bénéficient d'exemptions de sécurité nationale, tandis que la loi européenne sur l'intelligence artificielle impose des évaluations de conformité aux plateformes civiles, favorisant les intégrateurs établis.

La défense reste liée à des rôles tels que la neutralisation des engins explosifs improvisés, l'évacuation des blessés et la reconnaissance, comme en témoigne le contrat EOD T4 du Royaume-Uni en 2024. L'adoption civile bénéficie de délais de retour sur investissement plus courts, les robots d'entrepôt s'amortissant souvent en deux ans lorsque l'inflation salariale dépasse 4 %. L'agriculture, la construction et l'inspection ajoutent de nouveaux secteurs verticaux, étendant le marché des véhicules terrestres sans pilote vers de nouveaux volumes adressables. À mesure que les dépenses d'investissement se déplacent vers les logiciels autonomes, la part du segment civil dans la taille du marché des véhicules terrestres sans pilote devrait dépasser le seuil de 35 % d'ici 2031.

Par mobilité : les systèmes à chenilles émergent pour des applications spécialisées

Les plateformes à roues représentaient 50,89 % des déploiements en 2025, privilégiées pour les surfaces pavées et la maintenance simplifiée. Les unités à chenilles devraient se développer à un TCAC de 9,11 %, car les militaires et les opérateurs miniers ont besoin de véhicules à faible pression au sol capables de traverser la boue, le sable et les décombres. Le THeMIS de Milrem Robotics a démontré son agilité à franchir les tranchées dans les zones de conflit en Ukraine. Bien que les camions de transport autonomes restent à roues en raison des conditions des routes de transport, les bouteurs à chenilles intègrent désormais des kits d'autonomie pour le décapage.

La mobilité sur pattes reste une capacité naissante mais stratégique ; le quadrupède Vision 60 de Ghost Robotics peut monter des escaliers et opérer sur des pentes rocailleuses. Les systèmes à chenilles entraînent des coûts de maintenance plus élevés, les patins de chenilles devant souvent être remplacés toutes les 1 500 heures ; pourtant, les opérateurs acceptent cette dépense en échange d'une mobilité tactique accrue. À mesure que la guerre urbaine s'intensifie et que de nouvelles mines s'ouvrent dans des régions topographiquement complexes, la part des véhicules à chenilles dans le marché des véhicules terrestres sans pilote devrait approcher le tiers d'ici 2031.

Par classe de taille : les plateformes micro en plein essor pour la reconnaissance urbaine et la livraison du dernier kilomètre

Les véhicules terrestres sans pilote de taille moyenne (200 à 500 kg) ont capté 36,21 % des dépenses en 2025, offrant un équilibre entre charge utile et transportabilité. Les micro-robots pesant moins de 10 kg, cependant, s'accélèrent à un TCAC de 10,04 %, portés par la demande de reconnaissance par lancer et les projets pilotes émergents de livraison du dernier kilomètre. Le Throwbot de 1,2 kg de ReconRobotics est déployé par les forces américaines et alliées pour l'inspection des buses.[4]ReconRobotics, « Présentation du Throwbot », reconrobotics.com

Les petits robots (10 à 200 kg) dominent les opérations EOD via des plateformes telles que le Teledyne FLIR PackBot. Les classes grandes et lourdes servent des rôles de niche, du scout antichar TRX de 700 kg de General Dynamics aux camions de transport sans conducteur de 100 000 kg de Komatsu. L'endurance du segment micro dépasse rarement 90 minutes, mais des coûts unitaires inférieurs à 10 000 USD permettent un usage jetable. À mesure que les logiciels d'autonomie et la densité des batteries s'améliorent, la part micro dans la taille du marché des véhicules terrestres sans pilote devrait doubler d'ici la fin de la décennie.

Par mode de fonctionnement : l'autonomie grignote la domination de l'opérateur humain dans la boucle

Les systèmes téléopérés représentaient 68,56 % des unités en 2025, mais les modes autonomes et hybrides devraient progresser à un TCAC de 10,85 %, portés par des prix de LiDAR désormais inférieurs à 500 USD par capteur. Les flottes de transport minier fonctionnent déjà en cycles autonomes quasi continus, ayant transporté plus de 10 milliards de tonnes métriques d'ici 2025.

Les règles d'engagement militaires maintiennent les humains dans la boucle pour les décisions létales. Pourtant, l'autonomie supervisée — où les robots exécutent des itinéraires planifiés et les humains interviennent pour les exceptions — gagne du terrain dans le programme de véhicule de combat robotisé. Les AMR d'entrepôt, tels que Proteus, fonctionnent de manière quasi totalement autonome, ne nécessitant l'assistance humaine qu'en cas d'anomalies. À mesure que les dossiers de sécurité s'accumulent et que les protocoles de communication à confiance zéro arrivent à maturité, les déploiements autonomes devraient représenter plus d'un tiers du marché des véhicules terrestres sans pilote d'ici 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : la migration de la valeur vers le logiciel s'accélère

Le matériel représentait 64,87 % des dépenses en 2025, mais les piles logicielles et d'intelligence artificielle se développent à un TCAC de 12,21 %, reflétant les transferts de valeur observés dans les smartphones et les véhicules. General Dynamics Mission Systems fournit des intergiciels d'autonomie à l'armée américaine, tandis que le système d'exploitation Lattice d'Anduril offre une couche d'orchestration indépendante du fournisseur.

Les filiales de logiciels miniers telles que Modular Mining et Hexagon captent des revenus d'abonnement pour l'optimisation des flottes. La plateforme Isaac de NVIDIA réduit le délai de mise sur le marché pour les startups en regroupant des modèles de perception et des outils de simulation. À mesure que les composants de capteurs et de groupes motopropulseurs deviennent des produits de base, la propriété intellectuelle logicielle ancrera les avantages concurrentiels durables dans le secteur des véhicules terrestres sans pilote.

Par source d'énergie : les systèmes hybrides électriques répondent aux contraintes d'endurance

Les véhicules terrestres sans pilote électriques à batterie ont dominé le marché avec 52,67 % des ventes en 2025, principalement en raison de leurs faibles signatures acoustiques et de leurs exigences de maintenance simplifiées. Les groupes motopropulseurs hybrides électriques, cependant, se développent à un TCAC de 11,75 %, car les patrouilles militaires et les camions miniers nécessitent des missions plus longues que la fenêtre typique de deux heures des batteries lithium-ion.

Le S-MET de l'armée américaine exploite la propulsion hybride pour offrir une autonomie de 96 km et une capacité de veille silencieuse de 72 heures. Le camion de transport diesel-électrique 930E de Komatsu fonctionne en continu avec des intervalles de ravitaillement de 12 heures. Les batteries à hydrogène et à état solide promettent une densité d'énergie plus élevée, mais jusqu'à ce que l'infrastructure se développe, les véhicules hybrides électriques resteront la technologie de transition au sein du marché des véhicules terrestres sans pilote.

Analyse géographique

L'Amérique du Nord a représenté 39,12 % du chiffre d'affaires 2025 du marché des véhicules terrestres sans pilote, soutenue par 13,4 milliards USD d'allocations du ministère américain de la Défense pour les systèmes autonomes et l'automatisation minière canadienne. Des écosystèmes de recherche et développement robustes et des budgets d'approvisionnement stables soutiennent les intégrateurs nationaux, tandis que la flotte de robots d'entrepôt d'Amazon ajoute d'importants volumes commerciaux.

L'Europe devrait connaître une forte croissance, soutenue par les programmes de pelotons robotisés de l'Allemagne, de la France et du Royaume-Uni, ainsi que par les évaluations de conformité à la loi européenne sur l'intelligence artificielle, qui favorisent les contrats attribués aux acteurs établis disposant d'une capacité de conformité. La famille Mission Master de Rheinmetall a obtenu des commandes multi-pays, et le projet de loi britannique sur les véhicules connectés et automatisés, qui devrait entrer en vigueur en 2026, établit une voie claire pour les véhicules terrestres sans pilote hors ligne de vue sur les voies publiques.

La région Asie-Pacifique connaît une modernisation rapide de sa défense : la Chine déploie des véhicules terrestres sans pilote Sharp Claw et Lynx développés localement, l'Inde teste le Kalyani M4 de Bharat Forge, et le Japon et la Corée du Sud accordent la priorité aux robots de sécurité périmétrique. Le Moyen-Orient achète des robots de neutralisation des engins explosifs improvisés et de sécurité périmétrique auprès d'Israel Aerospace Industries et d'Elbit Systems. L'adoption en Amérique du Sud se concentre sur le transport autonome au Chili et au Pérou, tandis que le marché naissant africain se concentre sur les mines sud-africaines et les contrats EOD en Afrique du Nord. À mesure que l'Europe de l'Est fait face aux menaces régionales et que les nations d'Asie-Pacifique renforcent leurs frontières, la dispersion géographique réduira probablement la part de l'Amérique du Nord, même si les volumes mondiaux augmentent.

Paysage réglementaire

L'acquisition de véhicules terrestres sans pilote (UGV) militaires est principalement régie par des politiques d'autonomie de défense et d'emploi des armes plutôt que par des règles de circulation routière civiles, ce qui maintient l'humain dans la boucle pour certaines fonctions et impose des exigences en matière d'assurance logicielle, de tests et de documentation. Aux États-Unis, la directive 3000.09 du DoD (Autonomy in Weapon Systems) demeure un pilier central de la politique relative aux comportements autonomes et semi-autonomes des plateformes de défense, tandis qu'en juillet 2026, le Department of Defense a créé un Direct Reporting Portfolio Manager pour les systèmes sans pilote afin de rationaliser la supervision et les voies d'acquisition des capacités sans pilote.

L'interopérabilité et les contrôles de la chaîne d'approvisionnement deviennent des facteurs de filtrage plus explicites. Les travaux de l'OTAN sur l'interopérabilité des systèmes terrestres sans pilote coopérants font référence à des architectures et profils tels que JAUS et IOP, tandis que la normalisation en cours dans des domaines d'autonomie industrielle lourde connexes, notamment ISO 23725:2024 pour le transport autonome, oriente vers une intégration de flottes multi-fournisseurs. Du côté des achats, la législation américaine proposée telle que H.R. 8189 (119e Congrès) signale un examen accru des technologies UGV liées à des adversaires étrangers dans les achats fédéraux, resserrant les exigences de conformité pour les maîtres d'œuvre et les fournisseurs de sous-systèmes.

Analyse de la chaîne de valeur

La chaîne de valeur des UGV débute avec les sous-systèmes clés (châssis de mobilité et groupes motopropulseurs, batteries et électronique de puissance, modules de calcul, capteurs EO/IR et LiDAR, radios/liaisons de données, et charges utiles de mission), qui alimentent les fabricants de plateformes et les intégrateurs de systèmes livrant des véhicules complets et des logiciels de mission. La capture de valeur se déplace vers les intergiciels d'autonomie, l'orchestration de flotte et les services d'intégration reliant les UGV aux logiciels de commandement-contrôle et de logistique des clients, les travaux d'interopérabilité, tels que JAUS/IOP dans les contextes de défense et ISO 23725:2024 pour le transport autonome, influençant les choix d'interfaces et la sélection des fournisseurs.

En aval, les achats et déploiements reflètent de plus en plus des modèles d'industrialisation et de production localisée plutôt que la seule performance de prototypes. La fabrication basée en Allemagne pour des livraisons destinées à l'Ukraine dans le cadre de Quantum Tencore Industries (Quantum Systems et Tencore) en est un exemple, visant à fournir 2 000 UGV TerMIT. Le partenariat entre Rheinmetall et Harbinger, orienté vers le marché américain et axé sur une base hybride-électrique et une architecture modulaire, illustre également cette évolution. Les mécanismes d'achat de défense accélérés, y compris les RFI et les approches de type solutions commerciales, poussent en outre les fournisseurs à exploiter les chaînes d'approvisionnement existantes des véhicules tactiques (y compris Forterra positionnant MESA pour s'intégrer aux plateformes établies), tout en développant les capacités de qualification, de soutien et de pièces de rechange nécessaires à un déploiement à l'échelle des flottes.

Paysage concurrentiel

Le marché des véhicules terrestres sans pilote présente une concentration modérée. General Dynamics Corporation, Teledyne FLIR LLC et Rheinmetall AG contrôlent les principaux programmes de défense et dépassent collectivement 60 % des livraisons militaires. Cela est soutenu par le carnet de commandes de 89 milliards USD de General Dynamics et une croissance des bénéfices de défense de 22,4 % au premier trimestre 2025. Leur envergure sécurise la priorité dans la chaîne d'approvisionnement et finance la recherche et le développement.

Les fusions et acquisitions restent sélectives : l'acquisition de Fetch Robotics par Zebra intègre les AMR dans les solutions d'entrepôt, et le rachat de FLIR par Teledyne fusionne la détection et la mobilité. Les coûts de conformité liés à la loi européenne sur l'intelligence artificielle favorisent les acteurs capitalisés établis, ce qui pourrait ralentir la consolidation. À mesure que la norme ISO 23725 et les futures annexes STANAG arrivent à maturité, la différenciation migrera du matériel vers les services, l'analyse de données et le verrouillage des écosystèmes. Les entreprises capables de regrouper des algorithmes d'autonomie, la gestion de flotte et le financement RaaS sont les mieux positionnées pour accroître leur part.

La concurrence par les prix est limitée, car le risque de mission et la disponibilité opérationnelle priment sur le coût initial, mais les acheteurs exigent des preuves de conformité aux normes ouvertes. Les fournisseurs répondant à cet appel avec des logiciels modulaires et des API transparentes captureront probablement la prochaine vague de croissance, déplaçant l'avantage concurrentiel du travail du métal vers le développement de code dans le secteur des véhicules terrestres sans pilote.

Leaders du secteur des véhicules terrestres sans pilote

Rheinmetall AG

L3Harris Technologies, Inc.

QinetiQ Group plc

Teledyne FLIR LLC (Teledyne Technologies Corporation)

General Dynamics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande de défense crée un espace vierge pour la production évolutive, l'intégration modulaire de charges utiles, et le contrôle de flotte défini par logiciel dans les missions de logistique, de neutralisation d'engins explosifs (EOD) et de soutien de défense aérienne. Un signal concret est l'attribution en juin 2026 par l'US Marine Corps à Overland AI (contrat rapporté à 20 millions USD) pour livrer des véhicules terrestres autonomes destinés à être intégrés au Marine Air Defense Integrated System (MADIS), soulignant la demande d'UGV fonctionnant comme nœuds au sein d'architectures plus larges de détection-frappe et de protection des forces. Par ailleurs, la sélection en janvier 2026 des robots T7 de L3Harris pour la neutralisation de munitions de l'US Navy et de l'US Marine Corps renforce la continuité des achats pour les plateformes télé-opérées spécialisées, tout en poussant les fournisseurs à offrir une autonomie accrue, une meilleure sécurité des communications, et une supervision multi-robots simplifiée.

La fabrication à l'échelle industrielle et la co-production deviennent également des facteurs de différenciation, créant des opportunités pour les fournisseurs capables de qualifier des composants, de renforcer la cyber-résilience, et de soutenir de grandes flottes dans des conditions de consommation en temps de guerre. Quantum Tencore Industries prévoit la production de 2 000 UGV TerMIT pour les forces armées ukrainiennes, avec une fabrication en Allemagne. DEUTZ AG et ARX Robotics entament la production industrielle en série du système terrestre sans pilote GEREON, avec des premières livraisons vers l'Ukraine prévues pour la fin de l'été 2026. Ces initiatives augmentent la demande pour des architectures de véhicules standardisées, des piles logicielles d'autonomie testées, et des chaînes d'approvisionnement capables de fournir des batteries, moteurs, unités de calcul et capteurs en volume tout en respectant les exigences d'assurance militaire, favorisant les fournisseurs proposant des API ouvertes, des échanges rapides de charges utiles (y compris les modules anti-UAS et logistiques), et des modèles de soutien tout au long du cycle de vie.

Développements récents du secteur

- Mai 2026 : American Rheinmetall a annoncé un partenariat avec Harbinger pour développer une famille de véhicules terrestres robotiques et sans équipage basée sur une plateforme hybride-électrique et une architecture modulaire. Cette collaboration associe un maître d'œuvre de la défense et un fournisseur de plateformes de mobilité aux besoins de modernisation du Department of Defense américain, favorisant une itération plus rapide et une montée en échelle de la chaîne d'approvisionnement pour de multiples variantes de mission UGV.

- Janvier 2026 : L3Harris a annoncé que l'US Navy et l'US Marine Corps ont sélectionné ses robots T7, avec un contrat pour fournir 34 systèmes lourds destinés aux missions de neutralisation de munitions. Cette attribution renforce la demande d'UGV lourds à capacité EOD et signale un investissement continu dans des opérations à distance plus sûres et le soutien de flottes pour les forces déployées.

- Juin 2024 : Teledyne FLIR Defense a lancé le SUGV 325, une plateforme terrestre sans pilote portable et modulaire. Cette introduction élargit les options de reconnaissance pour petites unités et de soutien EOD, et souligne l'activité continue du cycle produit dans les catégories d'UGV portables, où les charges utiles modulaires et la déployabilité rapide stimulent l'adoption.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des véhicules terrestres sans pilote (UGV) est défini comme la valeur annuelle des plateformes robotiques terrestres autopropulsées nouvellement fabriquées, fonctionnant sans opérateur humain à bord, et vendues avec le matériel de mobilité de base ainsi que le matériel de mission (navigation, détection et intégration de charges utiles).

Exclusions de portée : nous excluons les kits de rétrofit autonomes, les AGV et AMR d'entrepôt conçus principalement pour la manutention intérieure de matériaux, ainsi que les robots grand public ou de loisir.

Aperçu de la segmentation

- Par application

- Militaire

- Civil et commercial

- Par mobilité

- À roues

- À chenilles

- À pattes

- Par classe de taille

- Micro (moins de 10 kg)

- Petit (10 à 200 kg)

- Moyen (200 à 500 kg)

- Grand (500 à 1 000 kg)

- Lourd (plus de 1 000 kg)

- Par mode de fonctionnement

- Téléopéré

- Autonome/Hybride

- Par composant

- Matériel (châssis, capteurs, groupe motopropulseur, charges utiles)

- Pile logicielle et d'intelligence artificielle

- Services (intégration, maintenance, réparation et révision)

- Par source d'énergie

- Batterie électrique

- Hybride électrique

- Combustion interne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis d'établir la base factuelle des moteurs de la demande, des budgets des acheteurs et des voies d'approvisionnement avant l'élaboration des hypothèses du modèle. Nous avons examiné des documents budgétaires publics de défense et des avis d'appel d'offres, ainsi que des publications de l'OTAN, des documents budgétaires du DoD et du Congrès américains, et des agences statistiques nationales, lorsque disponibles, pour les signaux relatifs à la robotique et à la production industrielle.

Pour valider les hypothèses de technologie et de calendrier d'adoption, nous avons également utilisé des sources telles que des bases de données de brevets, des revues de robotique évaluées par des pairs, des statistiques douanières et commerciales pour les composants pertinents, ainsi que des dépôts publics d'entreprises et des présentations aux investisseurs. Des plateformes d'actualités et de données financières ainsi qu'un abonnement dédié aux contrats et appels d'offres ont été utilisés de manière sélective pour suivre les débuts de programmes, les livraisons et les mises à niveau susceptibles d'affecter les revenus annuels. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la portée, la tarification et le calendrier de livraison, car les dépenses en UGV peuvent être irrégulières d'une année à l'autre. Nous avons échangé avec un ensemble d'acteurs OEM et de sous-systèmes, d'intégrateurs, et d'experts côté utilisateurs finaux dans les secteurs de la défense, de la sécurité publique et certains utilisateurs commerciaux sélectionnés. La couverture a été planifiée sur l'APAC, l'EMEA et les Amériques afin que les cycles d'approvisionnement régionaux ne soient pas moyennés en un seul schéma qui ne refléterait pas le calendrier local.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants (CXO) : 16 % | APAC : 45 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 35 % |

| Petits acteurs : 16 % | Managers : 48 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante reconstituant les dépenses annuelles en UGV en reliant les dépenses d'acquisition de défense et les plans de modernisation de la sécurité publique à des parts d'allocation UGV estimées, puis en ajoutant les signaux de demande commerciale dans les secteurs de l'exploitation minière, de l'agriculture et de la logistique. Les totaux ont été corroborés par des approximations ascendantes sélectives utilisant des volumes de programmes échantillonnés, des prix unitaires typiques par classe de plateforme, et des vérifications de canaux sur les offres d'intégration et de soutien. Cette combinaison a été utilisée pour ajuster les années où les livraisons se concentrent.

Les principales données d'entrée comprenaient des indicateurs tels que les calendriers de programmes de robotique de défense, les évolutions du mix de plateformes (demande d'UGV légers, moyens et lourds), les changements de contenu en autonomie et en capteurs affectant les prix de vente moyens, les cycles d'approvisionnement régionaux, et l'adoption observée dans la sécurité industrielle et les opérations à distance. Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par des avis d'experts sur l'orientation budgétaire, le risque de continuité des programmes, et la progression attendue des prix à mesure que le contenu en capteurs et en calcul évolue. Lorsque les signaux ascendants étaient incomplets, les écarts ont été comblés par des fourchettes indicatives prudentes basées sur des types de programmes comparables et validées par des retours d'entretiens avant finalisation.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications par étapes comparant le modèle à des signaux indépendants tels que les annonces d'achats, les mouvements de lignes budgétaires, et l'adoption visible dans les secteurs à haut risque. Les valeurs aberrantes ont été examinées, les hypothèses revérifiées, et les répondants recontactés lorsqu'un écart ne pouvait être expliqué par le calendrier ou la portée.

Avant validation finale, plusieurs revues d'analystes sont effectuées afin que les calculs, hypothèses et évolutions d'une année à l'autre restent cohérents. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, notamment l'attribution de contrats importants ou l'annulation de programmes majeurs. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des véhicules terrestres sans pilote de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les UGV peuvent différer car chaque éditeur définit différemment ce qui constitue une vente d'UGV, et parce que le calendrier des revenus peut être traité de plusieurs façons. Les plateformes incluses, les hypothèses sur les prix de vente moyens, et la façon dont les calendriers de livraison de défense sont convertis en revenus annuels sont généralement les principaux facteurs déterminants.

L'écart principal provient de la prise en compte ou non des véhicules d'automatisation d'entrepôt et des kits de rétrofit autonomes. Mordor Intelligence considère le marché comme constitué de plateformes UGV autopropulsées nouvellement fabriquées, avec navigation et charge utile intégrées, tout en excluant du total les AGV d'intérieur et les mises à niveau limitées aux kits.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,02 milliards USD (2026) | |

| Éditeur sectoriel A | 2,81 milliards USD (2024) | Utilise une année de référence antérieure et semble mélanger les signaux militaires, d'application de la loi et commerciaux sans séparer clairement les ventes de nouvelles plateformes des cycles de mise à niveau, ce qui peut faire varier la valeur intégrée dans l'année de référence. |

| Éditeur sectoriel B | 3,05 milliards USD (2024) | Conserve une année de référence 2024 et une fenêtre de prévision plus longue, et peut inclure un ensemble plus large d'applications de robotique terrestre, ce qui peut modifier le total du marché si des catégories d'automatisation connexes sont traitées comme de la demande UGV. |

Considérés ensemble, l'écart s'explique principalement par le calendrier (2024 contre 2026) et par ce qui est inclus en tant qu'UGV. Notre approche maintient le total traçable au calendrier des programmes, au mix de plateformes, et à la progression des prix, de sorte que l'évolution d'une année à l'autre puisse être reproduite et vérifiée au moyen de signaux externes.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des véhicules terrestres sans pilote en 2026 ?

La taille du marché des véhicules terrestres sans pilote a atteint 3,02 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide par application ?

Les déploiements civils et commerciaux, portés par l'automatisation des entrepôts et des mines, devraient se développer à un TCAC de 8,27 % jusqu'en 2031.

Quelle est la part de l'Amérique du Nord dans les revenus mondiaux ?

L'Amérique du Nord a représenté 39,12 % du chiffre d'affaires total en 2025, soutenue par d'importants budgets de défense américains et des projets miniers canadiens.

Pourquoi les groupes motopropulseurs hybrides électriques gagnent-ils en popularité ?

Les configurations hybrides étendent l'endurance au-delà des limites des batteries seules, répondant aux exigences de mission qui s'étendent de 8 à 24 heures pour les patrouilles de défense et le transport minier.

Quelles normes visent à améliorer l'interopérabilité des véhicules terrestres sans pilote ?

La norme ISO 23725:2024 régit les systèmes de transport autonomes, tandis que les projets d'annexes STANAG 4586 de l'OTAN cherchent à harmoniser les protocoles de commandement des véhicules terrestres militaires.

Quelle est la principale contrainte technique pour les missions longue portée ?

Les compromis en termes de taille, poids et puissance limitent l'endurance des batteries, suscitant un intérêt pour les solutions hybrides électriques et à pile à combustible.

Dernière mise à jour de la page le: