Taille et parts du marché européen des véhicules militaires sans pilote

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

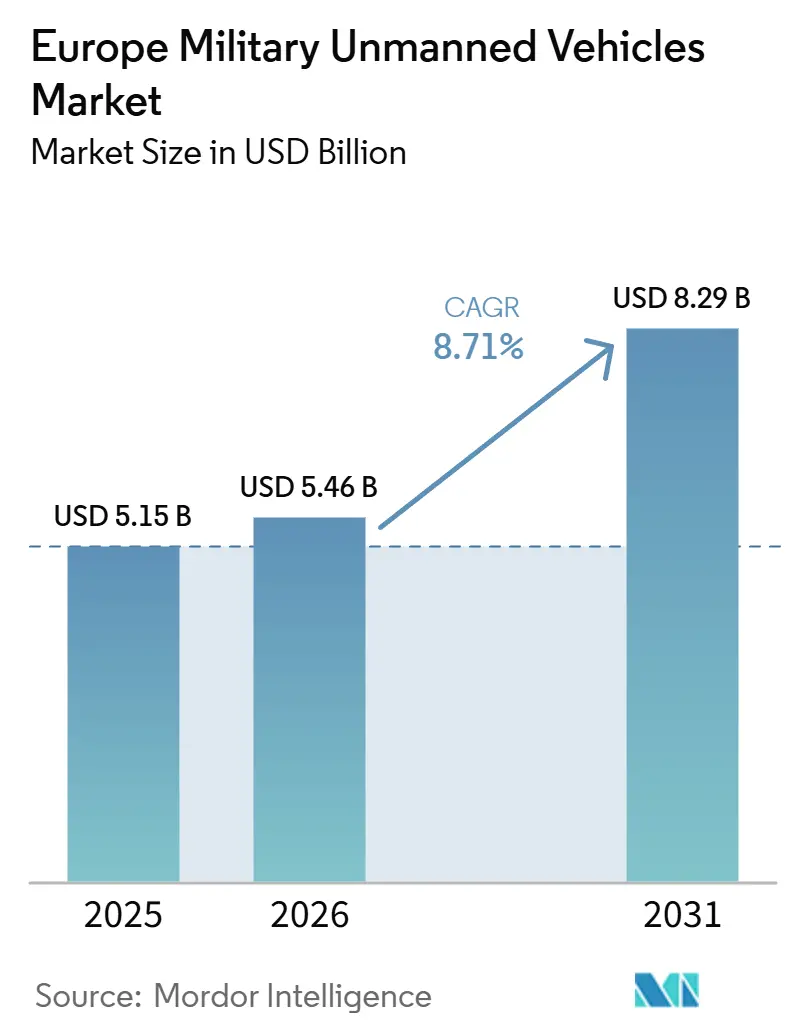

| Taille du marché de l'année de base (2025) | 5.15 Milliards de dollars |

| Taille du Marché (2026) | 5.46 Milliards de dollars |

| Taille du Marché (2031) | 8.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des véhicules militaires sans pilote par Mordor Intelligence

La taille du marché européen des véhicules militaires sans pilote devrait croître de 5,15 milliards USD en 2025 à 5,46 milliards USD en 2026 et devrait atteindre 8,29 milliards USD d'ici 2031 à un CAGR de 8,71 % sur la période 2026-2031. Le profil de croissance reflète une accélération des achats dans les programmes clés, des progrès rapides en matière d'autonomie basée sur l'IA, et le glissement progressif vers des concepts sans pilote multi-domaines qui réduisent les risques pour le personnel dans les environnements contestés. Le cycle d'approvisionnement allemand prend de l'élan en 2026 sur les munitions rôdeuses et les systèmes de combat collaboratif, tandis que les mesures de lutte contre les mines de l'OTAN et la sécurité maritime baltique élèvent la robotique sous-marine au rang de priorité stratégique. Le Royaume-Uni ancre ses capacités dans l'ISR de longue endurance avec le Protector RG Mk1 et aligne l'adoption régionale sur les exigences d'interopérabilité de l'OTAN. La politique à l'échelle de l'UE, le financement et l'expansion des bancs d'essai accélèrent l'approbation réglementaire pour les déploiements anti-drones et stimulent les chaînes d'approvisionnement locales en Allemagne, en France, dans les pays nordiques et en Pologne. Le marché est également façonné par des risques persistants de guerre électronique (GE), des exigences de certification fragmentées et des considérations relatives à l'approvisionnement en semi-conducteurs qui récompensent les conceptions résilientes et les composants à double source.

Principaux enseignements du rapport

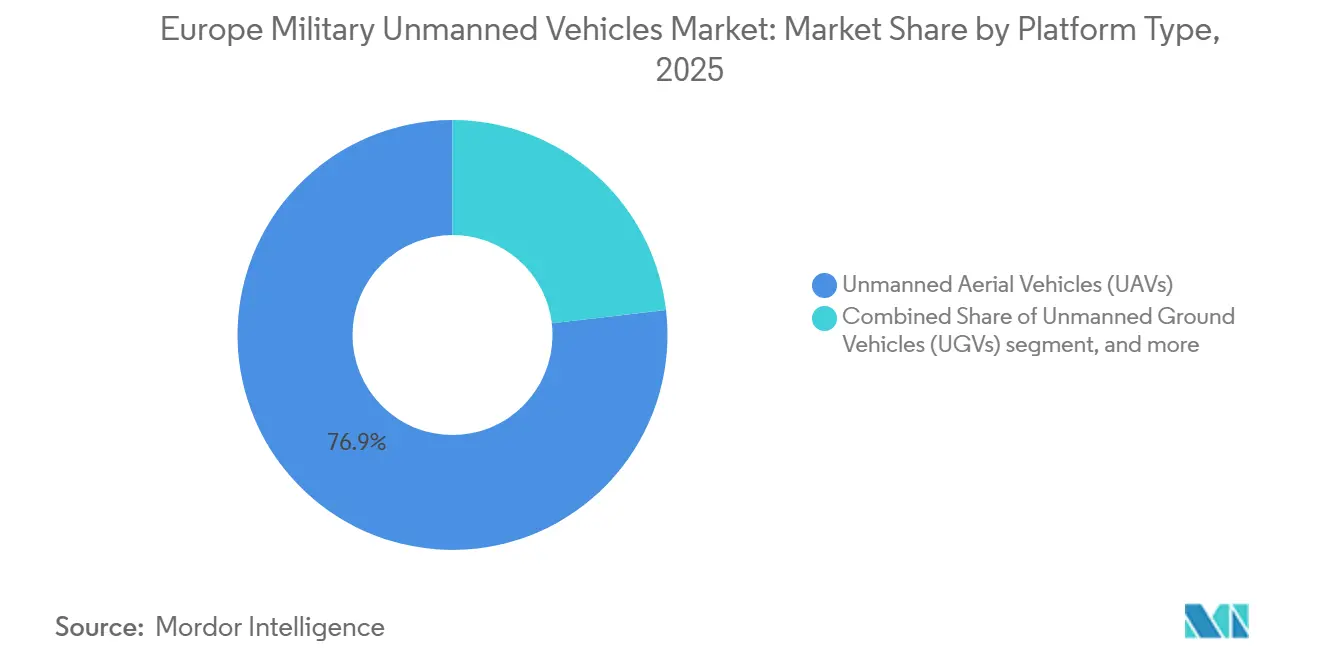

- Par type de plateforme, les véhicules aériens sans pilote (UAV) ont dominé avec une part de revenus de 76,86 % du marché européen des véhicules militaires sans pilote en 2025, et les véhicules marins sans pilote (UMV) devraient se développer à un CAGR de 13,99 % jusqu'en 2031.

- Par mode d'opération, les systèmes télépiloté détenaient une part de 46,24 % du marché européen des véhicules militaires sans pilote en 2025, et les plateformes entièrement autonomes devraient se développer à un CAGR de 11,24 % jusqu'en 2031.

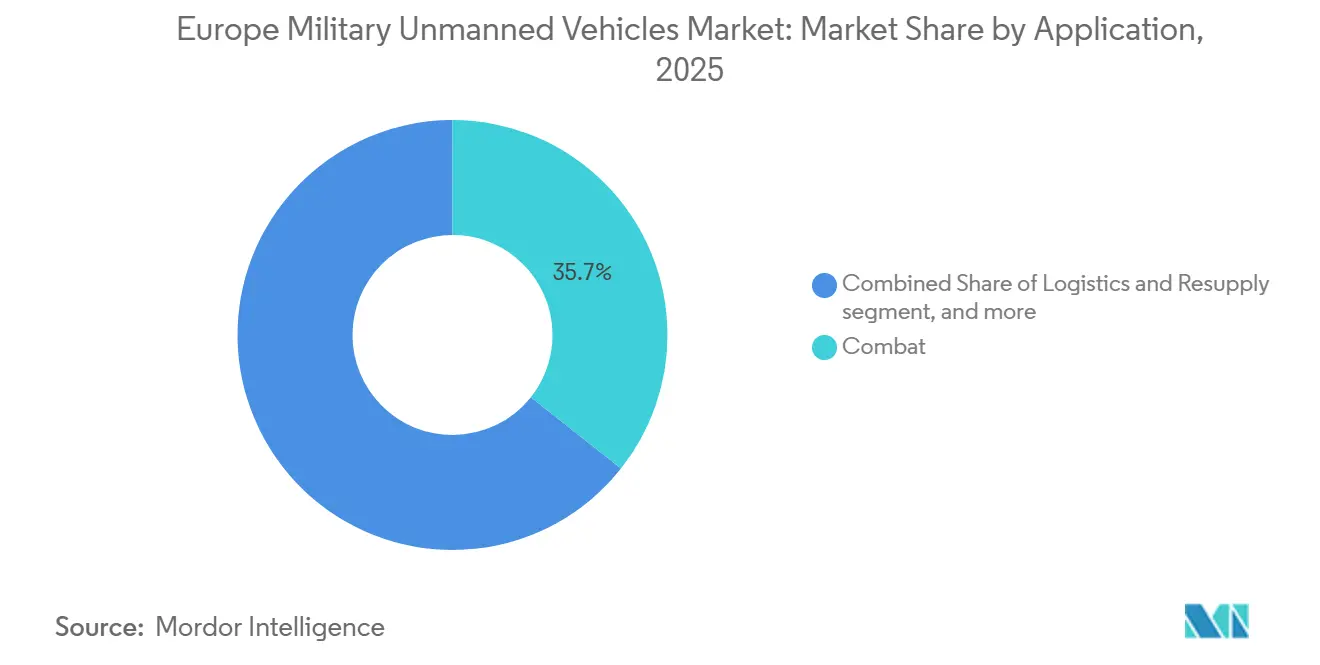

- Par application, le combat représentait une part de 35,67 % du marché européen des véhicules militaires sans pilote en 2025, tandis que la logistique et le réapprovisionnement devraient se développer à un CAGR de 10,14 % jusqu'en 2031.

- Par taille de véhicule, les petites plateformes ont capturé une part de 41,23 % du marché européen des véhicules militaires sans pilote en 2025 et progressent à un CAGR de 9,87 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a dominé avec une part de 28,45 % du marché européen des véhicules militaires sans pilote en 2025, tandis que l'Allemagne devrait se développer à un CAGR de 9,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des véhicules militaires sans pilote

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Succès opérationnel des essaims de drones à faible coût et sacrifiables en Ukraine influençant les stratégies de défense européennes | 2.30% | Europe centrale et orientale et pays nordiques, se propageant vers l'ouest | Court terme (≤ 2 ans) |

| Grands programmes de modernisation de l'UE et de l'OTAN stimulant l'adoption de systèmes autonomes et sans pilote | 2.10% | Membres UE+OTAN, accent sur l'Allemagne, la France, le Royaume-Uni, la Pologne | Moyen terme (2-4 ans) et long terme (≥ 4 ans) |

| Hausse des budgets de défense en Europe accélérant l'approvisionnement en plateformes sans pilote multi-domaines | 1.80% | Noyau UE, pays nordiques, Royaume-Uni | Moyen terme (2-4 ans) |

| Avancées en matière d'autonomie basée sur l'IA améliorant l'efficacité des missions et réduisant les risques liés aux effectifs | 1.60% | Mondial, adoption précoce au Royaume-Uni, en Allemagne, en France, dans les pays nordiques | Moyen terme (2-4 ans) |

| Plans d'action de l'UE sur la sécurité des drones et anti-drones débloquant de nouveaux financements et initiatives de développement | 1.40% | UE-27, pilotes en Pologne, en Roumanie, dans les États baltes | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Émergence de fournisseurs européens de rang 2 et rang 3 renforçant l'écosystème régional des systèmes sans pilote | 0.90% | Estonie, Allemagne, Portugal, France, pôles de capital-risque à Berlin, Paris, Londres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des budgets de défense accélère l'approvisionnement en plateformes sans pilote multi-domaines

Les dépenses de défense européennes ont augmenté en 2025 et continuent de donner la priorité aux plateformes sans pilote dans les missions terrestres, aériennes et maritimes, soutenant l'échelle et les cycles d'approvisionnement récurrents sur le marché européen des véhicules militaires sans pilote. L'Allemagne a alloué des financements importants aux capacités sans pilote, notamment un contrat conjoint de munitions rôdeuses prévu pour 2026, dans le cadre d'efforts visant à développer des centaines d'aéronefs collaboratifs. Les dépenses de défense de la Pologne mettent l'accent sur les systèmes anti-UAV avec des taux d'interception élevés et l'expansion des lignes de production nationales de UAV. La France s'est engagée à consacrer des ressources substantielles aux systèmes sans pilote au cours de la prochaine décennie, avec des investissements supplémentaires dans le développement de drones basés sur l'IA pour faire progresser la fabrication nationale et les architectures pilotées par logiciel, soutenant les objectifs technologiques et opérationnels à long terme. Ces allocations ciblent la modernisation de l'ensemble de la flotte plutôt que des mises à niveau progressives, ce qui favorise les systèmes de contrôle interopérables et les normes de charge utile communes entre les services.

Les programmes de modernisation de l'UE et de l'OTAN élargissent l'adoption autonome

Le Fonds européen de la défense a engagé 7 milliards EUR (8,14 milliards USD) pour 2021-2027 et a alloué un montant significatif aux technologies d'IA et numériques, qui sous-tendent des programmes interopérables tels que LEAP, lancé par la France, l'Allemagne, l'Italie, la Pologne et le Royaume-Uni en février 2026. Le programme LUUV de la Suède, attribué en octobre 2025, intègre la navigation par IA pour les missions maritimes en environnement de déni GPS et devrait passer aux essais de l'été 2026, signalant une opérationnalisation à court terme dans les environnements d'eaux froides. L'initiative LEAP accélère l'adoption de normes communes de liaison de données pour réduire les doublons entre les flottes nationales et permettre des opérations combinées. Le marché européen des véhicules militaires sans pilote bénéficie de normes alignées qui facilitent l'intégration dans les groupes de travail de l'OTAN et facilitent la préparation transfrontalière pour les missions ISR, logistiques et de lutte contre les mines.

L'autonomie basée sur l'IA améliore l'efficacité des missions et réduit les risques

En septembre 2025, Helsing (Allemagne) a présenté le UCAV CA-1 Europa basé sur l'IA, ciblant un déploiement en 2029, intégrant la fusion de capteurs et la priorisation des menaces en temps réel pour optimiser l'efficacité des opérateurs et accélérer les processus de prise de décision. Le Protector RG Mk1 du Royaume-Uni, livré en juin 2025, a apporté une planification de mission assistée par IA qui comprime les activités de planification et permet un ISR persistant sur des durées prolongées. Le financement récent de la France pour développer les drones basés sur l'IA soutient l'autonomie supervisée, qui maintient l'autorisation humaine tout en déléguant les manœuvres de routine aux algorithmes embarqués pour améliorer la sécurité et le tempo. La Suède a démontré le contrôle d'un essaim de 100 UAS en janvier 2025, prouvant qu'un seul opérateur peut superviser des tâches que les flux de travail conventionnels nécessitaient plusieurs pilotes pour coordonner, avec des implications directes pour la planification des effectifs.[1]Defense News, "La Suède dévoile un essaim de drones à associer aux troupes terrestres," defensenews.com Le marché met l'accent sur les charges utiles définies par logiciel et les piles d'autonomie qui raccourcissent les chaînes de destruction et réduisent les risques liés aux effectifs dans les environnements de défense aérienne à haute menace.

Les plans d'action de l'UE sur la sécurité des drones et anti-drones débloquent de nouveaux programmes

Le plan d'action de la Commission européenne, publié en février 2026, vise à accélérer l'harmonisation réglementaire pour soutenir les déploiements transfrontaliers des programmes de détection et de neutralisation. Le cadre anti-petits UAS de l'OTAN soutient des normes de test communes et l'évaluation conjointe des brouilleurs, des intercepteurs et des radars intégrés pour guider la mise à l'échelle des approvisionnements. Les pays d'Europe centrale et orientale déploient des systèmes anti-drones pour protéger les bases et les nœuds énergétiques, et les premiers pilotes informent des approvisionnements plus importants dans le cadre des exercices de l'OTAN. Des lacunes subsistent, car tous les États membres n'ont pas transposé les annexes pertinentes dans leur droit national, ce qui maintient des différences de calendrier et de documentation qui compliquent les déploiements régionaux sur le marché européen des véhicules militaires sans pilote.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité et de guerre électronique dans les liaisons C2 et les plateformes dépendantes du GNSS | -1.90% | Pologne, États baltes, Finlande ; risque en cascade pour l'OTAN | Court à moyen terme (1-3 ans) |

| Réglementations d'approvisionnement fragmentées et certification de navigabilité dans les États membres de l'UE | -1.30% | UE-27, friction aiguë dans les corridors Allemagne-France-Pologne-Italie | Moyen terme (2-4 ans) |

| Dépendance à l'égard des chaînes d'approvisionnement en semi-conducteurs et composants RF non européens soumises à des contrôles à l'exportation | -1.20% | Mondial, particulièrement aigu pour les entreprises de défense de premier rang en Allemagne, en France, au Royaume-Uni | Moyen à long terme (3-5 ans) |

| Hausse des coûts du cycle de vie et de maintien en condition opérationnelle des systèmes sans pilote autonomes avancés | -0.80% | À l'échelle de l'UE, plus aigu pour les opérateurs MALE/HALE (Royaume-Uni, France, Allemagne, Italie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations d'approvisionnement fragmentées et certification de navigabilité dans les États membres de l'UE

Les voies de certification varient selon les pays et les catégories, introduisant des frictions qui ralentissent les déploiements transfrontaliers sur le marché européen des véhicules militaires sans pilote. Les exigences nationales de test, notamment la compatibilité électromagnétique et l'évitement des collisions dans l'espace aérien ségrégué, augmentent les coûts des fournisseurs dans toutes les juridictions. Ces variations augmentent les coûts du cycle de vie et compliquent la planification du maintien en condition opérationnelle pour les flottes mixtes dans les brigades multinationales, affectant ainsi l'efficacité opérationnelle et l'allocation des ressources à long terme. L'harmonisation STANAG 4586 de l'OTAN n'est pas encore complète pour les contrôleurs terrestres et maritimes, ce qui oblige les équipes multi-fournisseurs à gérer elles-mêmes le travail d'interface lors de l'intégration. La loi européenne sur la cybersécurité impose la certification IEC 62443 pour les contrôles industriels, et de nombreuses plateformes nécessitent encore des mises à niveau pour atteindre les niveaux d'assurance requis pour les composants de connectivité et d'autonomie.

Vulnérabilités en matière de cybersécurité et de guerre électronique dans les liaisons C2 et les plateformes dépendantes du GNSS

Le brouillage et l'usurpation persistants en Europe de l'Est exposent les liaisons de commandement et les canaux de navigation dont de nombreux systèmes sans pilote dépendent encore, affectant la fiabilité des sorties sur le marché européen des véhicules militaires sans pilote. La Pologne a enregistré 2 732 incidents de brouillage GNSS en janvier 2025 le long des frontières biélorusse et de Kaliningrad, signalant une pression de guerre électronique quasi continue dans les corridors critiques. Les programmes mettent désormais l'accent sur l'odométrie inertielle et visuelle comme sauvegardes et cherchent à chiffrer la télémétrie, mais les retards d'intégration varient selon les flottes héritées et les nouveaux lots d'approvisionnement. Les orientations de l'OTAN et les CERT nationaux préconisent des défenses en couches, notamment des stations au sol renforcées, des réseaux segmentés et des vérifications d'intégrité du micrologiciel pour les piles d'autonomie déployées. La demande s'est orientée vers une protection de guerre électronique modulaire pouvant être mise à jour par voie hertzienne, pour suivre le rythme des techniques adverses sans retirer les véhicules du service. La maturation du PRS de Galileo reste un axe politique et de mise en œuvre, et les opérateurs maintiennent des stratégies de navigation diversifiées pour les sorties critiques dans l'intervalle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les systèmes marins progressent sous l'impulsion des impératifs de guerre des mines

Les UAV ont dominé avec une part de 76,86 % en 2025, tandis que les UMV devraient se développer à un CAGR de 13,99 % jusqu'en 2031, l'OTAN donnant la priorité aux mesures de lutte contre les mines et à la sécurité sous-marine dans les théâtres de la mer du Nord et de la Baltique. Le programme belgo-néerlandais rMCM, évalué à 2,2 milliards EUR (2,56 milliards USD), a livré les premiers navires en mars 2026 et vise à réduire les coûts par mission de 50 à 60 % en transférant les tâches de déminage à haut risque des coques habitées aux véhicules de surface et sous-marins sans pilote. Le contrat LUUV de la Suède pour 60 millions SEK (6,3 millions USD) cible les environnements de déni GPS avec une classification sonar basée sur l'IA, et les essais du troisième trimestre 2026 testeront des durées de patrouille plus longues et une supervision opérateur à faible latence dans les eaux froides.[2]Janes, "La FMV suédoise attribue à Saab un contrat de développement et de démonstration pour le LUUV," janes.com Les UGV détiennent une part de l'ordre de la mi-dizaine, avec une croissance dans les rôles logistiques et de neutralisation des engins explosifs improvisés, les unités déployant des plateformes standardisées qui intègrent des charges utiles via des interfaces ouvertes pour réduire les charges de maintenance et de formation. Le marché européen des véhicules militaires sans pilote continue de voir les UAV comme le moteur de volume car les systèmes de groupe 1 et groupe 2 se développent rapidement avec des composants commerciaux et des chaînes d'approvisionnement à double usage, notamment là où le BVLOS n'est pas requis. Les systèmes marins sans pilote bénéficient de packages de mission certifiés OTAN pour la détection et la neutralisation des mines, et reçoivent désormais une plus grande part des budgets d'investissement à mesure que les points d'étranglement maritimes élèvent les profils de risque.

L'adoption des UMV remodèle la composition des flottes en combinant des navires mères sans pilote avec des véhicules autonomes de chasse aux mines pour étendre la couverture sans exposer les équipages à davantage d'engins explosifs improvisés. Dans le domaine aérien, le Protector RG Mk1 du Royaume-Uni ancre la modernisation de l'ISR grâce à une planification assistée par IA, des ensembles multi-capteurs et la compatibilité STANAG 4586, permettant la collaboration avec les actifs de l'OTAN. La robotique terrestre reste essentielle pour la logistique de base et la neutralisation des engins explosifs improvisés, et les programmes européens favorisent désormais les kits d'autonomie pouvant être réinstallés sur plusieurs châssis pour protéger les investissements et éviter le verrouillage. Le marché européen des véhicules militaires sans pilote soutient des normes communes de commandement et de contrôle et de station de contrôle afin que les équipes puissent réaffecter les véhicules entre les missions ISR, logistiques et d'ingénierie selon les besoins de l'OTAN. Les équipes d'approvisionnement recherchent des couches d'autonomie indépendantes des plateformes car les économies de coûts à long terme découlent de la réutilisation des logiciels et de la formation partagée entre les formations sur le marché européen des véhicules militaires sans pilote.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode d'opération : l'autonomie totale progresse face à la rareté de la bande passante

Les systèmes télépiloté détenaient une part de 46,24 % en 2025, tandis que les plateformes entièrement autonomes devraient se développer à un CAGR de 11,24 % jusqu'en 2031, les environnements de guerre électronique contestés augmentant le besoin de boucles de décision embarquées qui ne dépendent pas de liaisons de contrôle constantes. Le CA-1 Europa de Helsing démontre des engagements multi-plateformes coordonnés avec des temps de cycle plus rapides, s'alignant sur la volonté de l'OTAN de disposer de chaînes de destruction résilientes. La démonstration d'essaim de 100 UAS de la Suède a montré qu'un seul opérateur peut superviser des schémas complexes de recherche et d'allocation sur de grandes zones, réduisant les besoins en personnel par sortie. Les modes semi-autonomes détiennent une part de l'ordre de la mi-trentaine car ils permettent des routes préprogrammées avec autorisation humaine pour les étapes clés, équilibrant vitesse et supervision sur le marché européen des véhicules militaires sans pilote. La croissance de l'autonomie totale se concentre sur l'ISR et la logistique, où les règles d'engagement ne nécessitent pas d'autorité humaine immédiate, et l'autonomie soutient des délais serrés et des communications limitées. La loi européenne sur l'IA exempte les applications militaires, mais les armées continuent de définir des garde-fous opérationnels en attendant les orientations au niveau de l'OTAN pour standardiser les pratiques éthiques et de sécurité.

Les fournisseurs construisent des piles d'autonomie autour de modes supervisés qui garantissent qu'un opérateur peut intervenir, améliorant ainsi l'acceptation parmi les commandants et les autorités d'approvisionnement dans le secteur européen des véhicules sans pilote. La passation standardisée du contrôle du mode distant au mode autonome devient une exigence de conception dans les zones contestées en radiofréquences, et les autorités de navigabilité continuent de traiter les cas de sécurité pour les opérations multi-véhicules. Les pipelines de formation comprennent des exercices d'équipe homme-machine afin que les opérateurs puissent superviser plus en sécurité, et la doctrine s'aligne sur des normes de contrôle humain significatif pour les décisions d'engagement. Au cours de la période de prévision, l'adoption de l'autonomie devrait s'étendre de l'ISR et de la logistique aux rôles d'ingénierie et de lutte contre les mines où le traitement embarqué et les comportements déterministes améliorent le calendrier des missions sur le marché européen des véhicules militaires sans pilote.

Par application : les missions logistiques dépassent le combat sur l'urgence du dernier kilomètre

Les applications de combat ont dominé avec une part de 35,67 % en 2025, tandis que la logistique et le réapprovisionnement devraient se développer à un CAGR de 10,14 % jusqu'en 2031, les forces réduisant les risques sur le dernier kilomètre et comprimant les délais de livraison dans les zones contestées. L'Allemagne continue de déployer des concepts logistiques UGV pour déplacer des charges de 500 à 1 000 kilogrammes par sortie dans les zones de soutien, réduisant la demande de conducteurs et accélérant le réapprovisionnement. L'ISR reste un pilier de l'ordre de la mi-vingtaine de parts alors que le Royaume-Uni déploie le Protector RG Mk1 pour la surveillance persistante, la collecte de renseignements multi-capteurs et les missions de renseignement, surveillance et reconnaissance. La neutralisation des engins explosifs improvisés et les mesures de lutte contre les mines sécurisent conjointement une part de l'ordre de la mi-à-haute dizaine, tirant parti de la clarté politique pour déployer des systèmes autonomes dans les champs de mines et les zones dangereuses où le risque pour le personnel est le plus élevé. Le marché européen des véhicules militaires sans pilote donne la priorité aux applications qui offrent des gains de temps mesurables, une réduction des risques et une valeur élevée de maintien en condition opérationnelle, favorisant la logistique, l'ISR et les rôles anti-mines comme premiers adoptants de l'autonomie.

À mesure que la fiabilité de l'autonomie s'améliore, le marché européen des véhicules militaires sans pilote intégrera des bibliothèques de missions et des packages de tâches afin que les drones logistiques puissent se réorienter dynamiquement et se coordonner avec les actifs ISR pour éviter les menaces. Les concepts d'armes combinées relient les UGV terrestres transportant des charges à des escortes aériennes et des véhicules de surveillance qui appliquent la détection en temps réel pour suggérer des itinéraires plus sûrs. Les missions de lutte contre les mines voient une augmentation des approvisionnements en véhicules autonomes, qui réduisent l'exposition des équipages et offrent un coût prévisible par opération de déminage pour la planification budgétaire. La croissance logistique devrait être la plus significative dans les zones frontalières et les régions dotées d'infrastructures critiques nécessitant un réapprovisionnement rapide sous pression de guerre électronique. De plus, la croissance sera soutenue dans les zones où des corridors de drones dédiés ou des dérogations réduisent les cycles d'autorisation dans le cadre des réglementations de l'AESA.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de véhicule : les petites plateformes dominent grâce à l'économie des systèmes sacrifiables

Les petits véhicules ont capturé 41,23 % du marché européen des véhicules militaires sans pilote en 2025 et progressent à un CAGR de 9,87 % jusqu'en 2031, la production de masse, les composants commerciaux et les cycles de formation courts favorisant l'échelle. L'objectif ukrainien de 7 millions de drones en 2026 illustre comment les systèmes petits et à haut volume saturent les défenses et créent une pression tactique persistante, façonnant les vues européennes sur l'imposition de coûts et la tolérance à l'attrition. Les véhicules de taille moyenne détiennent une part de l'ordre de la haute vingtaine pour les missions hybrides qui mélangent ISR, logistique et effets de précision. Les grandes plateformes telles que les systèmes MALE et HALE restent vitales pour l'ISR stratégique mais font face à un examen du capital en raison des coûts unitaires et des dossiers de navigabilité prolongés. Le marché européen des véhicules militaires sans pilote récompense désormais les conceptions pouvant être adaptées à différentes charges utiles et tailles pour partager l'autonomie, les pièces de rechange et la formation.

Les processus réglementaires façonnent également la composition, car les autorisations basées sur SORA ajoutent du temps pour le BVLOS et les opérations complexes. Dans le même temps, de nombreux petits drones en dessous de 120 mètres font face à des exigences allégées ou à des dérogations plus claires, selon la mission et l'espace aérien. Les opérateurs préfèrent combiner de petits UAS pour l'ISR local et le transfert de cibles avec des UAS de taille moyenne transportant des charges utiles plus lourdes, ce qui permet un séquençage flexible des tâches de mission. Le secteur européen des véhicules militaires sans pilote voit un intérêt croissant pour les contrôleurs communs et les interfaces visuelles entre plateformes, permettant aux opérateurs de passer rapidement d'une plateforme à l'autre. Les programmes comprennent des modules de communication renforcés pour les petits drones afin de maintenir la connectivité sous brouillage, contribuant à augmenter les taux d'achèvement des sorties dans les zones contestées.

Analyse géographique

Le Royaume-Uni représentait 28,45 % du marché européen des véhicules militaires sans pilote en 2025, soutenu par le programme Protector RG Mk1 et les exigences constantes d'interopérabilité de l'OTAN, tandis que l'Allemagne devrait mener l'expansion à un CAGR de 9,56 % jusqu'en 2031, portée par les munitions rôdeuses et les initiatives d'aéronefs collaboratifs. La modernisation de la flotte du Royaume-Uni met l'accent sur l'ISR basé sur l'IA avec une longue endurance et la conformité STANAG 4586, soutenant les missions conjointes. L'attribution allemande de 540 millions EUR (629,10 millions USD) en février 2026 pour les munitions rôdeuses ajoute de l'élan au déploiement rapide du travail en équipe autonome.[3]Army Recognition, "L'Allemagne approuve l'approvisionnement de munitions rôdeuses à moyenne portée pour 540 millions EUR auprès des entreprises de défense Helsing et Stark," armyrecognition.com Les dépenses de défense de la Pologne à 4,7 % du PIB financent les systèmes anti-UAV et les lignes nationales qui raccourcissent les chaînes d'approvisionnement et soutiennent la production de masse. L'Espagne investit dans des usines nationales de drones et se prépare à des programmes tels que SIRTAP avec des objectifs de vol en 2026 pour développer une capacité souveraine dans les UAV de classe moyenne.

Les pays nordiques continuent de piloter l'autonomie dans les domaines maritime et arctique grâce à une recherche et des tests robustes. Le LUUV de la Suède intègre la navigation par IA et la classification sonar avec des essais prévus pour l'été 2026 afin de valider les missions de longue durée dans les eaux de déni GPS. Le projet AI-WASP de la Finlande alloue 45 millions EUR (52,40 millions USD) pour améliorer les systèmes autonomes dans les climats difficiles et renforcer la collaboration interservices sur les capacités sans pilote. L'Europe centrale et orientale met l'accent sur les systèmes anti-UAV et les drones tactiques dans les stratégies nationales, avec des déploiements le long des frontières et des zones côtières informant les exigences des programmes et la formation. Le marché européen des véhicules militaires sans pilote reconnaît que les leçons nordiques et du Benelux sur l'autonomie maritime et les packages anti-mines sont intégrées dans les modèles d'approvisionnement pour les flottes UE plus larges.

La politique industrielle et la résilience de la chaîne d'approvisionnement occupent une place importante dans la planification continentale. La loi européenne sur les puces soutient la capacité avancée en semi-conducteurs pour réduire les dépendances externes, tandis qu'une nouvelle usine en Allemagne par un fondeur mondial de premier plan signale une future atténuation pour les programmes d'électronique de défense. L'Italie fait progresser la production nationale de UAV par le biais de coentreprises alignées avec des partenaires européens, renforçant la capacité souveraine et le potentiel d'exportation. À mesure que l'interopérabilité s'améliore, le marché européen des véhicules militaires sans pilote vise à réduire les frictions transfrontalières et à augmenter les taux de génération de sorties dans les missions aériennes, terrestres et maritimes.

Paysage concurrentiel

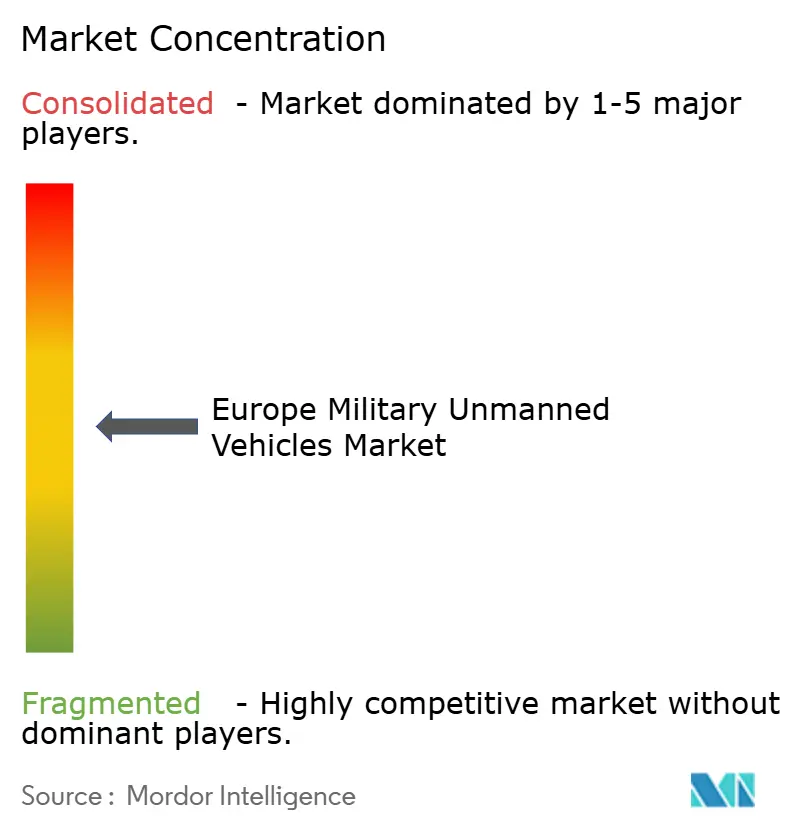

Le marché européen des véhicules militaires sans pilote est modérément fragmenté. Les grands acteurs historiques tels que Leonardo S.p.A., BAE Systems plc, Thales Group, Saab AB et Airbus SE détiennent une part combinée substantielle grâce à leurs antécédents d'intégration et à leur profondeur de certification dans les domaines aérien, terrestre et maritime. Les entrants natifs du logiciel élargissent leur influence avec l'autonomie basée sur l'IA, les kits modulaires et les pipelines de mise à jour qui réduisent le délai d'acquisition des capacités et les coûts de maintien en condition opérationnelle. Airbus a fait progresser le travail en équipe homme-machine avec Mindshare AI pour fusionner les flux multi-capteurs en une image opérationnelle unifiée pour une prise de décision plus rapide par les opérateurs. Le plan industriel 2025-2029 de Leonardo alloue un capital significatif à l'autonomie et aux systèmes collaboratifs, notamment une coentreprise transfrontalière pour développer la production nationale de UAV. Les fournisseurs capables de démontrer une télémétrie sécurisée, une navigation et temporisation de précision résiliente et des pipelines logiciels certifiés sont les mieux placés pour remporter des contrats de longue durée sur le marché européen des véhicules militaires sans pilote.

L'élan de Helsing comprend un important contrat allemand attribué en février 2026 pour des munitions rôdeuses alignées sur les concepts de combat aérien collaboratif, ce qui souligne l'importance des mises à jour par voie hertzienne et de l'itération rapide de l'IA pour la préparation en première ligne. Thales Group a élargi son intégration de guerre électronique en acquérant des dispositifs autonomes en septembre 2025, combinant détection, classification et brouillage au sein de ces plateformes. Rheinmetall AG a accéléré le développement des kits d'autonomie PATH en Allemagne, dans les pays nordiques et au Royaume-Uni en mars 2025 pour adapter plus rapidement les plateformes existantes aux missions logistiques et d'ingénierie. BAE Systems plc a signé un protocole d'accord avec Turkish Aerospace en novembre 2025 pour explorer les UCAV interopérables et soutenir les concepts de travail en équipe alignés sur l'OTAN dans l'espace aérien contesté. Les tendances du marché européen des véhicules militaires sans pilote favorisent les fournisseurs qui alignent les bases de programme sur les cadres de l'OTAN pour rationaliser les déploiements transfrontaliers.

Le programme LUUV de Saab AB valide les revendications d'autonomie maritime et exerce une pression sur les concurrents pour qu'ils correspondent aux performances d'endurance et de classification dans les conditions de déni GPS. Le marché récompense les charges utiles modulaires et les contrôleurs communs qui standardisent la formation et réduisent les coûts de maintien en condition opérationnelle dans les flottes sur le marché européen des véhicules militaires sans pilote. Les fournisseurs qui démontrent leur conformité avec IEC 62443 et les bases de cybersécurité connexes renforcent leurs offres sur les programmes qui nécessitent des liaisons renforcées et des mises à jour authentifiées sur le terrain.

Leaders du secteur européen des véhicules militaires sans pilote

Thales Group

BAE Systems plc

Leonardo S.p.A.

Rheinmetall AG

Saab AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Le comité budgétaire du parlement allemand a approuvé 540 millions EUR (623,40 millions USD) pour l'approvisionnement en drones kamikazes auprès des fabricants allemands Helsing et Stark Defence, garantissant des capacités de défense avancées.

- Janvier 2026 : L'agence française de procurement de défense (DGA) a attribué des contrats à Naval Group et Airbus Helicopters dans le cadre du programme SDAM pour développer et fournir des UAV à décollage et atterrissage vertical (VTOL) pour les besoins opérationnels de la Marine nationale française.

- Janvier 2026 : L'armée française teste l'UGV Hermione à propulsion hydrogène pour faire progresser le développement d'unités de combat dirigées par l'IA d'ici 2027, en mettant l'accent sur l'autonomie, l'efficacité énergétique et l'intégration transparente au niveau de l'unité grâce à des essais rigoureux soutenant la préparation opérationnelle et technologique.

Périmètre du rapport sur le marché européen des véhicules militaires sans pilote

Les véhicules sans pilote sont des plateformes pouvant être contrôlées à distance par un opérateur humain ou naviguées de manière autonome par un ordinateur embarqué programmé. Ce rapport examine les plateformes utilisées par les forces armées pour diverses missions.

Le marché européen des véhicules militaires sans pilote est segmenté en fonction du type de plateforme, du mode d'opération, de l'application, de la taille du véhicule et de la géographie. Par type de plateforme, le marché est segmenté en véhicules aériens sans pilote (UAV), véhicules terrestres sans pilote (UGV) et véhicules marins sans pilote (UMV). Par mode d'opération, le marché est segmenté en télépiloté, semi-autonome et entièrement autonome. Par application, le marché est segmenté en renseignement, surveillance et reconnaissance (ISR), combat, logistique et réapprovisionnement, neutralisation des engins explosifs improvisés (EOD), mesures de lutte contre les mines (MCM) et autres. Par taille de véhicule, le marché est segmenté en petit, moyen et grand. Le rapport couvre également les tailles de marché et les prévisions pour le marché européen des véhicules militaires sans pilote dans les principaux pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Véhicules aériens sans pilote (UAV) |

| Véhicules terrestres sans pilote (UGV) |

| Véhicules marins sans pilote (UMV) |

| Télépiloté |

| Semi-autonome |

| Entièrement autonome |

| Renseignement, surveillance et reconnaissance (ISR) |

| Combat |

| Logistique et réapprovisionnement |

| Neutralisation des engins explosifs improvisés (EOD) |

| Mesures de lutte contre les mines (MCM) |

| Autres |

| Petit |

| Moyen |

| Grand |

| Royaume-Uni |

| Allemagne |

| Espagne |

| Italie |

| France |

| Russie |

| Norvège |

| Pologne |

| Suède |

| Reste de l'Europe |

| Par type de plateforme | Véhicules aériens sans pilote (UAV) |

| Véhicules terrestres sans pilote (UGV) | |

| Véhicules marins sans pilote (UMV) | |

| Par mode d'opération | Télépiloté |

| Semi-autonome | |

| Entièrement autonome | |

| Par application | Renseignement, surveillance et reconnaissance (ISR) |

| Combat | |

| Logistique et réapprovisionnement | |

| Neutralisation des engins explosifs improvisés (EOD) | |

| Mesures de lutte contre les mines (MCM) | |

| Autres | |

| Par taille de véhicule | Petit |

| Moyen | |

| Grand | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Norvège | |

| Pologne | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des véhicules militaires sans pilote en 2025 et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché européen des véhicules militaires sans pilote est de 5,15 milliards USD en 2025 et devrait atteindre 8,29 milliards USD d'ici 2031 à un CAGR de 8,71 % sur la période 2026-2031.

Quel pays domine le marché européen des véhicules militaires sans pilote et lequel connaît la croissance la plus rapide ?

Le Royaume-Uni domine avec 28,45 % en 2025, tandis que l'Allemagne enregistre l'expansion la plus rapide avec un CAGR projeté de 9,56 % jusqu'en 2031.

Quel segment de plateforme domine et lequel connaît la croissance la plus rapide en Europe ?

Les UAV dominent avec 76,86 % en 2025, et les UMV connaissent la croissance la plus rapide avec un CAGR projeté de 13,99 % jusqu'en 2031, portés par les programmes de lutte contre les mines.

Quelles applications connaissent la croissance la plus rapide dans les programmes de défense européens ?

La logistique et le réapprovisionnement est l'application à la croissance la plus rapide avec un CAGR projeté de 10,14 % jusqu'en 2031, tandis que le combat reste le plus important à 35,67 % en 2025.

Comment l'adoption de l'autonomie évolue-t-elle dans les systèmes sans pilote européens ?

Les plateformes entièrement autonomes devraient croître à un CAGR de 11,24 % car les conditions de guerre électronique et les limites de bande passante augmentent le besoin de boucles de décision embarquées, tandis que les systèmes télépiloté conservent une part dominante.

Quels sont les principaux risques auxquels est confronté le marché européen des véhicules militaires sans pilote ?

La certification fragmentée et les vulnérabilités en matière de cybersécurité dans les liaisons C2 et GNSS sont les principales contraintes, qui allongent les délais et nécessitent des architectures renforcées et des défenses de guerre électronique en couches.

Dernière mise à jour de la page le: