Taille et Part du Marché des Véhicules Aériens de Combat Non Habités

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

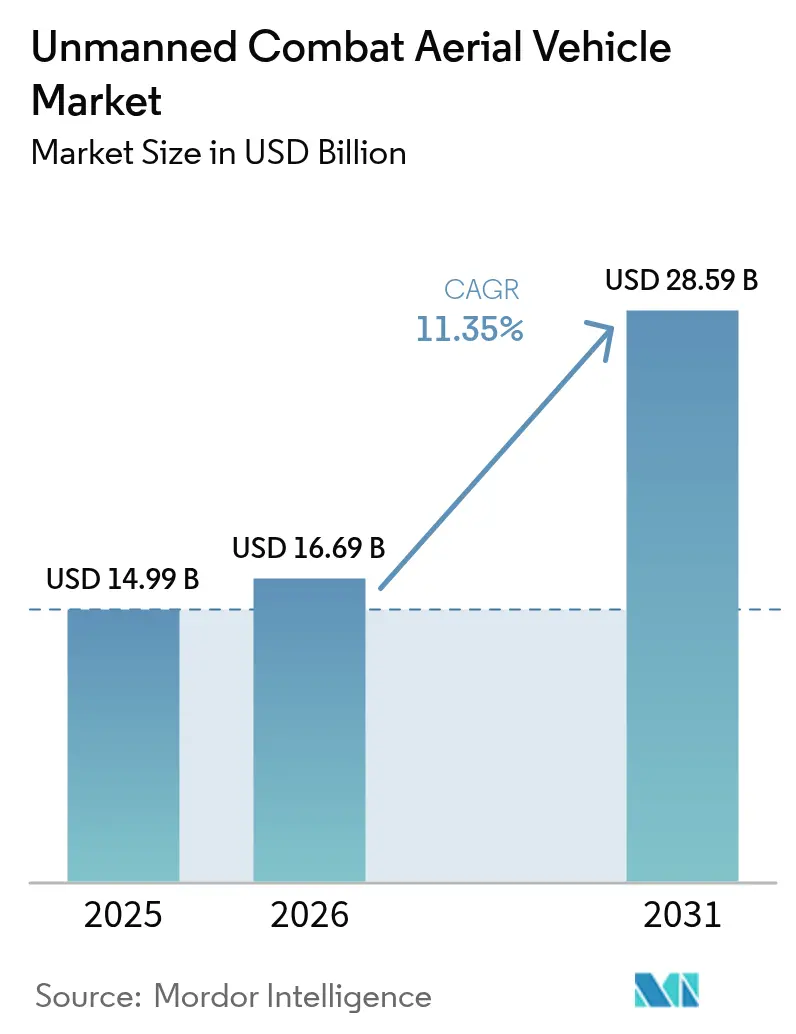

| Taille du Marché (2026) | 16.69 Milliards de dollars |

| Taille du Marché (2031) | 28.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.35% CAGR |

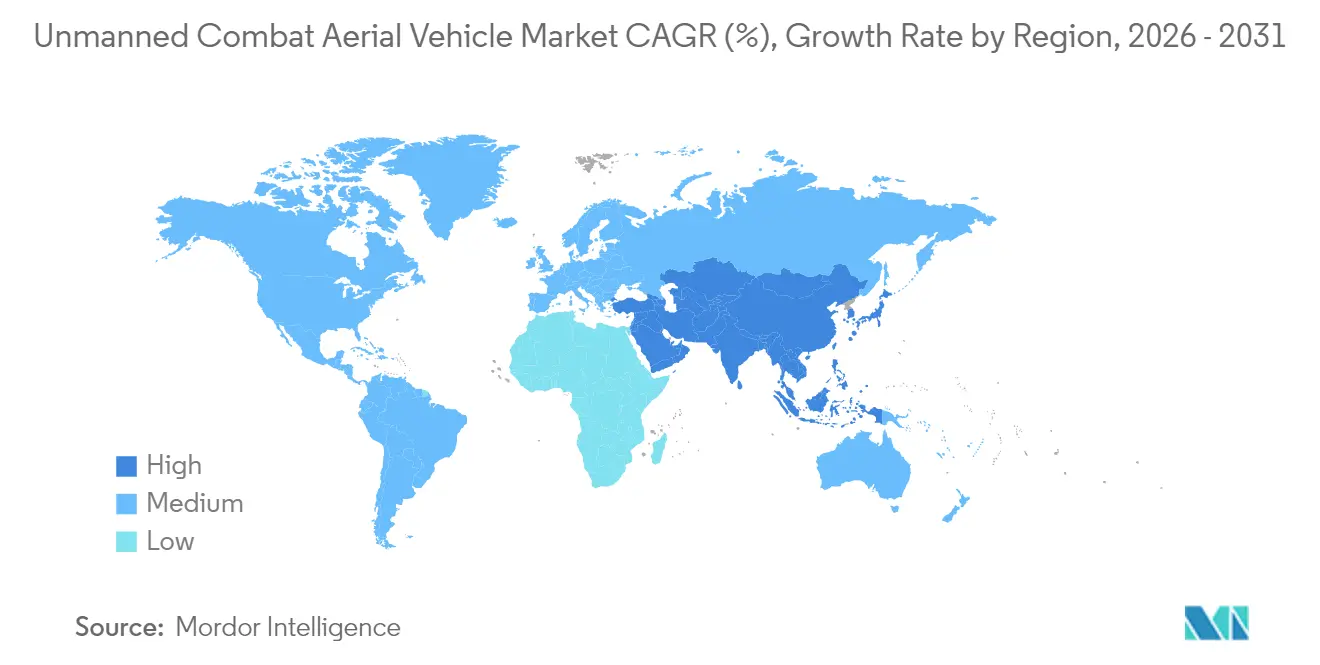

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

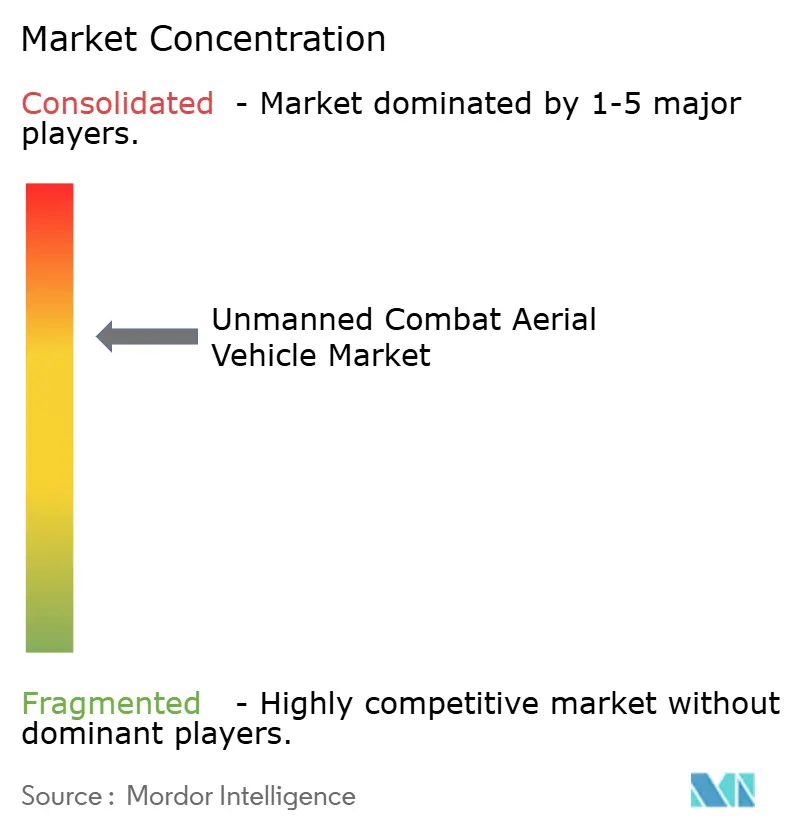

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Aériens de Combat Non Habités par Mordor Intelligence

La taille du marché des véhicules aériens de combat non habités (VACNH) en 2026 est estimée à 16,69 milliards USD, en hausse par rapport à la valeur de 2025 de 14,99 milliards USD, avec des projections pour 2031 affichant 28,59 milliards USD, progressant à un TCAC de 11,35 % sur la période 2026-2031. La demande s'accélère à mesure que les ministères de la défense augmentent leurs budgets, intègrent des concepts autonomes dans leur doctrine et font passer les projets d'équipages mixtes habités-non habités assistés par intelligence artificielle du stade de prototype à celui de commandes d'achat. La prédominance de l'Amérique du Nord découle de grands programmes américains tels que le plan d'Aéronef de Combat Collaboratif portant sur 1 000 unités. Parallèlement, l'expansion à deux chiffres de l'Asie-Pacifique reflète la modernisation rapide des forces en Chine, en Inde et en Corée du Sud. Les configurations à aile fixe, la propulsion par turbopropulseur et les profils d'endurance de 6 à 24 heures continuent d'ancrer les décisions d'acquisition de flottes, car ils équilibrent portée, charge utile et coût du cycle de vie. En parallèle, les munitions de précision miniaturisées, les liaisons satellitaires à faible latence et l'autonomie auto-apprenante repoussent les limites de performance, élargissant les cas d'usage et aiguisant le ton concurrentiel sur l'ensemble du marché des VACNH.

Points Clés du Rapport

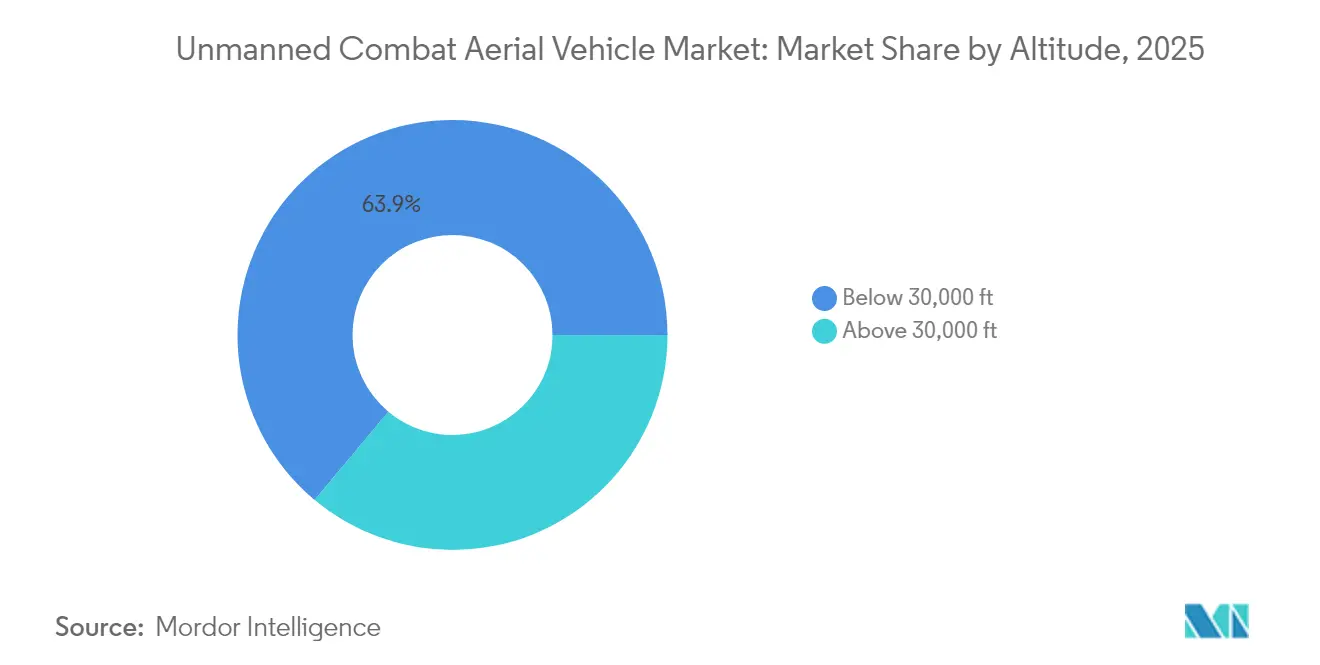

- Par altitude d'opération, les plateformes en dessous de 30 000 pieds détenaient 63,92% de la part du marché des UCAV en 2025, tandis que les appareils au-dessus de 30 000 pieds devraient croître à un CAGR de 11,12% jusqu'en 2031.

- Par portée, la tranche 200-1 000 km représentait 53,10% de la taille du marché des UCAV en 2025 ; les systèmes avec une portée supérieure à 1 000 km devraient se développer à un CAGR de 12,34% jusqu'en 2031.

- Par endurance, les cellules de 6 à 24 heures ont capturé une part de 48,90% du marché des UCAV en 2025, tandis que la classe supérieure à 24 heures devrait croître à un CAGR de 11,05% jusqu'en 2031.

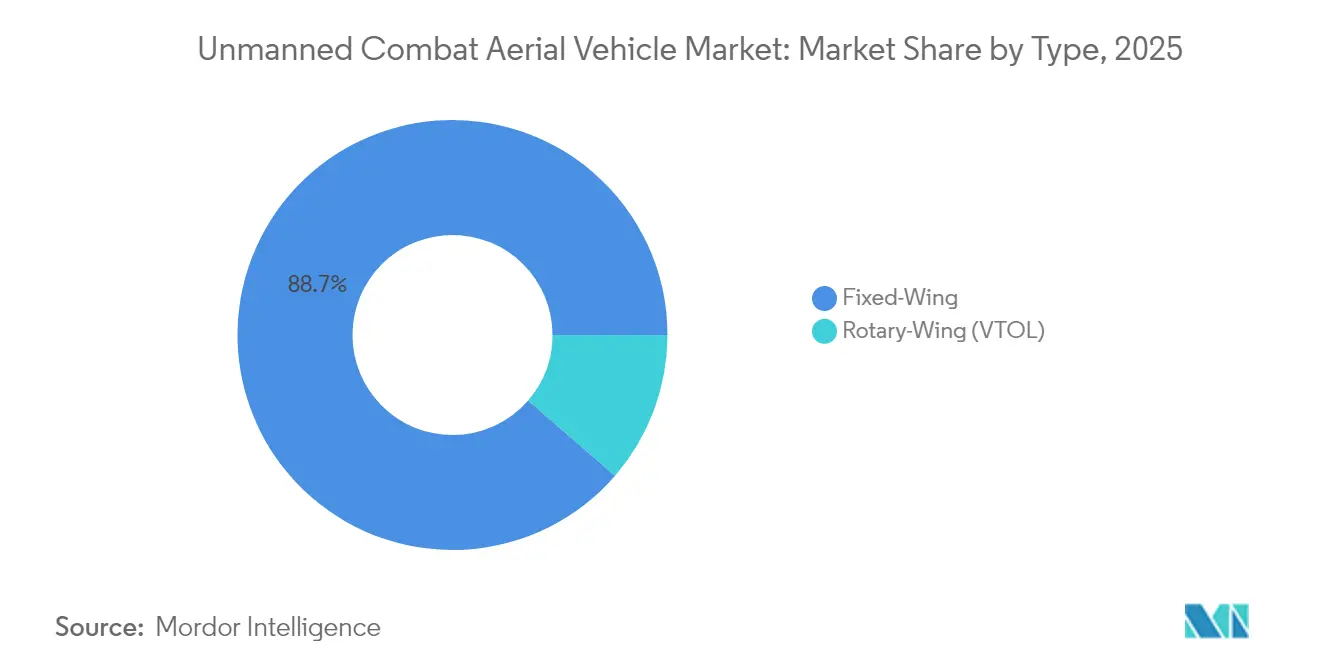

- Par type, les appareils à voilure fixe dominaient avec une part de 88,65% en 2025 ; les variantes à voilure tournante devraient connaître la croissance la plus rapide à un CAGR de 14,02% jusqu'en 2031.

- Par type de moteur, les véhicules propulsés par turbopropulseur menaient avec une part de 61,05% en 2025, et les solutions hybrides électriques ou à hydrogène devraient croître à un CAGR de 15,72% jusqu'en 2031.

- Par utilisateur final, les forces aériennes représentaient 72,55% des revenus en 2025 ; l'aviation navale et maritime devrait croître à un CAGR de 12,78% jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 42,10% de la part du marché des UCAV en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 12,03% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Véhicules Aériens de Combat Non Habités

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Institutionnalisation des doctrines d'équipage mixte habité-non habité (MUM-T) par les forces aériennes de premier rang | + 3.1% | Amérique du Nord, Europe, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Intégration des capacités d'essaim et d'ailier loyal activées par l'Intelligence Artificielle | + 2.8% | Amérique du Nord, Chine, forces européennes avancées | Moyen terme (2-4 ans) |

| Déploiement mondial du SATCOM Ka/Ku/LEO à haut débit pour le contrôle au-delà de la ligne de visée (BLOS) | + 2.5% | Régions disposant d'une infrastructure satellitaire robuste | Court terme (≤ 2 ans) |

| Miniaturisation des munitions à guidage de précision pour les VACNH de Classe III | + 2.3% | Amérique du Nord, Israël, partenaires alliés | Moyen terme (2-4 ans) |

| Augmentation des budgets de défense et des programmes de modernisation militaire à l'échelle mondiale | + 2.1% | Mondial, avec un accent particulier en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Montée des tensions géopolitiques et des conflits régionaux stimulant la demande de systèmes autonomes | + 1.9% | Mondial, avec une concentration dans l'Indo-Pacifique, en Europe de l'Est et au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Institutionnalisation des Doctrines d'Équipage Mixte Habité-Non Habité

Le glissement opérationnel vers un équipage mixte habité-non habité (MUM-T) formel n'est plus conceptuel ; il est désormais inscrit dans les contrats d'acquisition, les programmes de formation et même la nomenclature des numéros de queue des escadrons de première ligne. Les États-Unis ont donné le rythme initial grâce à leur programme d'Aéronef de Combat Collaboratif, en attribuant en avril 2024 des contrats parallèles à Anduril et General Atomics prévoyant plus de 1 000 ailiers autonomes d'ici 2028. Les désignations nouvellement attribuées — YFQ-42A « Gambit » et YFQ-44A « Fury » — placent ces drones dans la taxonomie traditionnelle de la « série F », signalant qu'ils occuperont des rôles autrefois réservés aux seuls chasseurs avec équipage.

De l'autre côté de l'Atlantique, le Royaume-Uni a validé son approche en avril 2024 lorsque QinetiQ, le Laboratoire des Sciences et Technologies de la Défense et la Marine Royale ont fait voler un avion d'entraînement à réaction en formation avec un Banshee Jet 80 autonome à 350 nœuds. Les enseignements tirés de cette sortie alimentent désormais directement le concept de Plateforme Collaborative Autonome, qui met l'accent sur l'autonomie orientée objectifs et la flexibilité en matière d'attaque électronique. Des pivots doctrinaux similaires sont en cours sur le continent européen à travers le Système de Combat Aérien du Futur franco-germano-espagnol (SCAF) et dans l'Indo-Pacifique, où le MQ-28 Ghost Bat australien évolue du stade de démonstrateur à celui d'actif opérationnel. Collectivement, ces programmes confirment que le MUM-T est devenu un élément central de la planification de la puissance aérienne de premier rang.

Intégration des Capacités d'Essaim Activées par l'Intelligence Artificielle

Des démonstrations réalisées début 2025 ont mis en évidence des essaims de VACNH coordonnant de manière autonome des rôles de reconnaissance, d'attaque électronique et de frappe cinétique, illustrant comment des algorithmes distribués peuvent générer une masse de combat sans augmenter les coûts de manière proportionnelle. L'essai AUKUS Project Convergence de Saab, qui a utilisé le système de mission à architecture ouverte de BlueBear pour « permuter à chaud » des algorithmes en vol, a implicitement révélé que les agences d'acquisition pourraient privilégier la réutilisabilité des logiciels plutôt que les cellules sur mesure. L'attribution par l'Armée de l'Air américaine de 100 millions USD à Firestorm Labs pour les drones en essaim Tempest 50 confirme la confiance institutionnelle dans le fait que les comportements algorithmiques peuvent satisfaire des règles d'engagement strictes. L'implication associée est que les futurs appels d'offres à l'exportation pourraient accorder plus de poids à la cadence de mise à jour des logiciels qu'aux spécifications initiales de la cellule, introduisant dans les achats de défense une logique de renouvellement propre à l'électronique grand public.

Déploiement Mondial du SATCOM à Haut Débit

Les constellations de satellites à haut débit sous-tendent désormais un contrôle fiable au-delà de la ligne de visée sur des distances trans-théâtrales, permettant aux actifs non habités de décoller depuis des bases éloignées tout en restant sous contrôle positif pour des missions prolongées. General Atomics a indiqué en novembre 2024 que son MQ-20 Avenger avait exécuté des manœuvres d'autonomie commandée au-dessus d'une station de contrôle navale via des liaisons satellitaires parallèles — un canal pour les commandes de vol, un autre pour les données de capteurs — démontrant la résilience en cas de brouillage de l'un ou l'autre canal par un adversaire. Cette architecture à double conduit modifie implicitement la planification des concepts d'opérations en permettant aux opérateurs de déplacer les stations de contrôle au sol hors des zones de menace des missiles sans sacrifier la conscience situationnelle.

Miniaturisation des Munitions à Guidage de Précision

La qualification réussie des armes planantes Hatchet de Northrop Grumman pesant trois kilogrammes pour les drones de Groupe 2 à 5 souligne comment la létalité se dissocie de la taille de la cellule, érodant le lien historique entre la classe de charge utile des aéronefs et la pertinence stratégique. En permettant aux VACNH légers de neutraliser des cibles ponctuelles avec une précision métrique, les armées peuvent adopter une approche de planification des frappes basée sur le volume plutôt que sur la plateforme, améliorant la flexibilité lors des opérations de montée en puissance. Cette tendance place également une prime sur les systèmes de gestion de charges modulaires capables d'accueillir des munitions de petit diamètre, tant héritées que nouvelles, prolongeant ainsi la durée de vie des inventaires de drones existants.

Un effet en aval est que les planificateurs de la chaîne d'approvisionnement doivent réévaluer les empreintes de stockage et de transport, car le même espace de magasin peut désormais contenir davantage d'effecteurs, influençant subtilement la budgétisation logistique. L'adoption croissante de la fabrication additive pour les ogives spécifiques à la mission suggère que les dépôts de munitions pourraient évoluer vers des nœuds hybrides de production-stockage, combinant les fonctions de fabrication et de maintenance.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis de renforcement cybernétique pour les missions au-delà de la ligne de visée | -1.8% | Zones électromagnétiques contestées à l'échelle mondiale | Moyen terme (2-4 ans) |

| Restrictions à l'exportation du MTCR et du Régime de Wassenaar sur les VACNH de Catégorie I | -1.5% | Mondial, charge plus lourde pour les fournisseurs émergents | Long terme (≥ 4 ans) |

| Dépendance à l'égard d'une chaîne d'approvisionnement en turbines aéronautiques à faible volume pour les petits moteurs à forte poussée | -1.2% | Mondial, avec une concentration dans les pays disposant d'une fabrication aérospatiale avancée | Moyen terme (2-4 ans) |

| Obstacles à l'intégration dans la circulation aérienne civile en Europe et dans les FIR des Caraïbes | -0.9% | Europe, Caraïbes et régions à espace aérien encombré | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis de Renforcement Cybernétique pour les Missions au-delà de la Ligne de Visée

Conformément à l'avis de contrat publié par la DARPA en mars 2025, elle a lancé le programme de Garantie de Sécurité et de Confidentialité pour le Raisonnement Embarqué (SABER) en mars 2025 afin d'exposer les vulnérabilités liées à l'empoisonnement des données et aux entrées adversariales dans les boucles de contrôle autonomes, confirmant que la validité cybernétique est désormais un prérequis pour la mise en service opérationnel. L'initiative met en lumière une tension fondamentale : chaque capteur et canal de communication supplémentaire élargit la surface d'attaque, même si les concepteurs de missions aspirent à des données plus riches. Par conséquent, les maîtres d'œuvre investissent davantage dans l'architecture zéro confiance et la détection d'anomalies en temps réel — des investissements qui augmentent les coûts d'ingénierie non récurrents mais renforcent la compétitivité lorsque les clients à l'exportation exigent une assurance cybernétique vérifiée.

Restrictions à l'Exportation du MTCR et du Régime de Wassenaar

Les seuils de portée-charge utile de Catégorie I au titre du Régime de Contrôle de la Technologie des Missiles constituent un plafond immédiat sur l'accès au marché pour les fournisseurs ciblant des clients non alliés, façonnant effectivement le paysage concurrentiel en faveur des exportateurs non signataires. L'environnement bifurqué permet aux fournisseurs chinois d'élargir leur part. En revanche, les maîtres d'œuvre occidentaux font face à des refus de licences, ce qui les incite néanmoins à adopter des stratégies de conception créatives telles que des réservoirs de carburant modulaires ou des ailes interchangeables pour réduire la portée sur les variantes d'exportation.

Par conséquent, les entreprises qui maîtrisent les solutions à géométrie variable ou à limitation de puissance peuvent se positionner des deux côtés de la ligne de partage réglementaire sans dupliquer les lignes de production — une efficacité susceptible de comprimer les délais de livraison. Les décideurs politiques cherchent dès lors à concilier les objectifs de non-prolifération avec la vitalité de la base industrielle, ce qui conduit à des propositions d'assouplissement progressif reposant sur la surveillance de l'utilisation finale plutôt que sur un refus systématique. Cette élasticité réglementaire pourrait libérer une demande latente parmi les armées de second rang, suggérant un point d'inflexion latent à la hausse pour la part de marché globale des VACNH une fois que les révisions politiques se cristalliseront.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Altitude d'Exploitation : Dominance tactique en dessous de 30 000 pieds, glissement stratégique au-dessus

Les plateformes évoluant en dessous de 30 000 pieds ont généré 63,92 % des revenus en 2025, car elles remplissent des rôles de renseignement, surveillance et reconnaissance et d'appui aérien rapproché à des taux de consommation de carburant durables. Des cellules abordables telles que le Bayraktar TB2 et les variantes du MQ-9 offrent une endurance de 27 heures tout en restant suffisamment agiles pour un retasking dynamique. Cependant, les conceptions à haute altitude au-dessus de 30 000 pieds affichent le TCAC le plus rapide à 11,12 %, les nations cherchant une persistance de surveillance au-dessus des zones d'interdiction d'accès.

La mise en forme furtive et la propulsion par turboréacteur permettent à ces aéronefs de loiter au-dessus de la plupart des couvertures sol-air, ajoutant de la résilience dans les conflits entre pairs. Cette double demande pousse les fabricants à investir dans des fuselages pressurisés et des ailes à grand allongement pour élever les plafonds sans sacrifier la charge utile. La taille du marché des VACNH pour les appareils à haute altitude pourrait doubler d'ici 2030, soutenue par des boucles de commandement activées par satellite.

Par Portée : Les appareils polyvalents à moyenne portée, les pénétrateurs à longue portée s'accélèrent

Les VACNH capables de 200 à 1 000 km dominent avec une part de 53,10 %, soutenant les missions transfrontalières et les patrouilles maritimes à un coût logistique gérable. Les commandants de théâtre apprécient leur flexibilité pour se redéployer rapidement entre des bases avancées dispersées. Pourtant, les exigences de frappes à distance de sécurité et de portée dans l'Indo-Pacifique stimulent la croissance de la catégorie supérieure à 1 000 km à hauteur de 12,34 % par an. L'intégration du SATCOM multibande et de moteurs turbine-hybrides efficaces sous-tend cette montée en puissance, tout comme la doctrine privilégiant la pénétration profonde contre les défenses aériennes intégrées. Par conséquent, le marché des VACNH anticipe une orientation du portefeuille vers des conceptions économes en carburant associant une vitesse de transit élevée à une connectivité large bande.

Par Endurance : Les sorties d'une journée dominent encore, la persistance ultra-longue gagne du terrain

Les cellules offrant 6 à 24 heures de temps de station ont contribué à 48,90 % des ventes de 2025 en correspondant à la plupart des fenêtres de tasking de renseignement, surveillance et reconnaissance et en facilitant la planification des équipages. Elles restent les valeurs par défaut d'acquisition pour la sécurité des frontières et la lutte contre le terrorisme. Les avancées en matière de batteries à haute densité d'énergie et de pylônes à faible traînée propulsent désormais la cohorte supérieure à 24 heures à un TCAC de 11,05 %, soutenant des cercles de surveillance à l'échelle du théâtre sans récupération. Les ailes assistées par énergie solaire et les piles à combustible à hydrogène, éprouvées sur le Hybrid Tiger du Laboratoire de Recherche Navale américain, illustrent comment la propulsion de nouvelle génération élève la persistance tout en réduisant la signature infrarouge. À mesure que les compromis carburant-charge utile s'améliorent, la taille du marché des VACNH pour les appareils à ultra-longue endurance s'élargira, notamment pour les clients de renseignement, surveillance et reconnaissance maritime et stratégique.

Par Type : Suprématie de l'aile fixe, la polyvalence de la voilure tournante progresse

Les modèles à aile fixe ont maintenu une part de 88,65 % en 2025 grâce à leur portée et leur charge utile supérieures. Leur efficacité aérodynamique convient aux packages de frappe et de guerre électronique, et les baies modulaires permettent des échanges rapides de capteurs. Néanmoins, les concepts à voilure tournante ou à décollage et atterrissage verticaux à queue basculante enregistrent désormais un TCAC de 14,02 %, car ils décollent depuis des ponts confinés et des clairières alpines où les pistes sont absentes. Les forces navales apprécient leur stabilité en vol stationnaire pour le ravitaillement à bord des navires et les rôles de chasse aux sous-marins. À mesure que les moteurs à sustentation électrique gagnent en rapport poussée-poids et en contrôle du bruit, les VACNH à voilure tournante s'approprieront des missions de niche autrefois assurées par des hélicoptères avec équipage, élargissant progressivement le marché des VACNH.

Par Type de Moteur : La fiabilité du turbopropulseur en tête, les hybrides redéfinissent la persistance

Les turbopropulseurs détiennent une part de 61,05 % grâce à leur économie de carburant éprouvée et leur maintenance simple, idéaux pour les bases austères. Les opérateurs font confiance à leur couple régulier pour loiter à moyenne altitude avec de lourdes nacelles de capteurs. Pendant ce temps, les concepts hybrides électriques ou à hydrogène se développent à un TCAC de 15,72 % après que des tests en laboratoire ont montré des gains de poussée de 38,4 % en combinant des piles à combustible à oxyde solide avec des micro-turbines. La réduction des signatures thermiques et acoustiques améliore la survivabilité dans l'espace aérien contesté, tandis que les groupes motopropulseurs modulaires permettent des mises à niveau plug-and-play. La disponibilité commerciale des empilements à membrane échangeuse de protons d'ici 2027 pourrait catalyser ce changement, établissant de nouveaux repères au sein du marché des VACNH.

Par Utilisateur Final : Épine dorsale des forces aériennes, adoption rapide de l'aviation navale

Les forces aériennes contrôlaient 72,55 % des dépenses en 2025, les VACNH s'intégrant de manière transparente aux tactiques des jets hérités et aux réseaux de commandement. Les concepts de nuage de combat font progresser la vitesse de la chaîne de destruction et distribuent les capteurs sur plusieurs nœuds non habités. Pourtant, les branches navales et marines ont enregistré un TCAC de 12,78 %, car le ravitaillement en mer, le renseignement, surveillance et reconnaissance et la guerre anti-surface bénéficient d'actifs attritable de lancement et de récupération tels que le MQ-25A Stingray. Les essais de manutention sur pont prouvent que les plateformes non habitées peuvent résister à la corrosion par l'eau salée tout en facilitant le tempo des sorties des porte-avions. À mesure que les enveloppes de menace maritime s'élargissent, le marché des VACNH voit les marines réserver des tranches budgétaires plus importantes aux conceptions à récupération verticale et à ailes repliables.

Analyse Géographique

L'Amérique du Nord a généré 42,10 % des revenus en 2025, portée par une dotation de défense américaine de 61,2 milliards USD pour les systèmes d'aviation et une base industrielle qui associe la fabrication de plateformes à des communications sécurisées, à la propulsion et aux logiciels d'intelligence artificielle. Les attributions de contrats à General Atomics pour le XQ-67A et à Boeing pour le MQ-25A indiquent un flux de capitaux soutenu vers des packages de forces mixtes habités-non habités complémentaires. Les fournisseurs de composants à long délai bénéficient de lots de production pluriannuels qui stabilisent les prévisions de demande.

L'Asie-Pacifique affiche le TCAC le plus rapide à 12,03 %, la Chine, l'Inde et la Corée du Sud orientant leurs fonds de modernisation vers des capacités de frappe non habitées indigènes. Les initiatives chinoises en matière de moteurs aéronautiques visent l'autosuffisance, réduisant la dépendance aux sections chaudes étrangères tout en alimentant les démonstrateurs d'ailiers loyaux FH-97. Les explorations japonaises en matière de rotor basculant et de VTOL ajoutent des systèmes non habités à capacité de sustentation aux arsenaux de patrouille maritime. Les acquisitions régionales visent à contrebalancer les voies maritimes contestées et les points d'étranglement archipélagiques, élargissant le marché des VACNH en quantité et en sophistication technologique.

L'Europe maintient une adoption régulière grâce à des collaborations multinationales qui partagent les risques et intègrent les VACNH dans les chasseurs habités de nouvelle génération. L'accord Leonardo-Baykar visant à intégrer les données du Kizilelma dans le Programme de Combat Aérien Mondial sous-tend une dynamique plus large de convergence des capteurs, des liaisons de données et des armements entre les flottes de l'alliance. L'harmonisation réglementaire sur l'intégration dans la circulation aérienne civile reste un obstacle, mais les recommandations de l'Union Européenne en matière de préparation à la défense pressent d'accélérer l'adoption du marché des VACNH pour renforcer la dissuasion collective.

Paysage Concurrentiel

Le marché présente une concentration modérée : les cinq plus grands maîtres d'œuvre et constructeurs spécialisés de VACNH contrôlent environ 70 % des revenus. General Atomics, Northrop Grumman et Boeing s'appuient sur leur envergure, leur savoir-faire en matière de certification et leur portée à l'exportation. Israel Aerospace Industries et Baykar Tech se taillent une part grâce à des conceptions rentables éprouvées dans des conflits réels, incitant les clients aux budgets contraints à diversifier leurs fournisseurs. Les partenariats stratégiques se multiplient ; Leonardo s'associe à Baykar pour des rôles d'ailier loyal, et EDGE des Émirats Arabes Unis co-développe des suites de charges utiles pour élargir les missions adressables.

Des entrants centrés sur les logiciels tels qu'Anduril perturbent le marché en livrant d'abord l'autonomie de mission par intelligence artificielle, puis en faisant évoluer les cellules autour du code. Le système d'exploitation Lattice de l'entreprise a remporté le financement de l'Armée de l'Air américaine pour les prototypes d'Aéronef de Combat Collaboratif, illustrant comment les sprints agiles surpassent les cycles de développement en cascade. La résilience de la chaîne d'approvisionnement émerge comme un nouveau champ de bataille : la maîtrise de la production de micro-turbines à forte poussée et des lignes de cellules en matériaux composites détermine la cadence de livraison une fois que les commandes en volume se matérialisent. Les gouvernements encouragent les programmes de moteurs nationaux — la dynamique indienne en matière de moteurs aéronautiques en est un exemple — pour isoler la préparation opérationnelle des points d'étranglement étrangers.

À mesure que les montées en cadence de production passent de lots de dizaines à des centaines par an, les fournisseurs leaders investissent dans des jumeaux numériques et des cellules de drapage automatisées qui réduisent de moitié le temps de cycle. Ceux qui ne peuvent pas financer de tels investissements en capital risquent de passer du statut de maître d'œuvre à celui de fournisseur de sous-systèmes, réalignant les positions entre pairs sur l'ensemble du marché des VACNH.[4]Département de la Défense des États-Unis, "Demande de Budget pour l'Exercice 2025 – Défense," defense.gov

Leaders du Secteur des Véhicules Aériens de Combat Non Habités

General Atomics

China Aerospace Science and Technology Corporation

BAE Systems plc

Northrop Grumman Corporation

Israel Aerospace Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Leonardo et Baykar ont formalisé leur coopération pour intégrer le Kizilelma en tant qu'ailier loyal dans le Programme de Combat Aérien Mondial européen.

- Novembre 2024 : General Atomics et Anduril ont achevé les revues de conception critique pour les prototypes d'ailiers drones dans le cadre du programme CCA de l'Armée de l'Air américaine.

- Juillet 2024 : La Force Aérienne Royale Australienne a réceptionné sa première plateforme de renseignement, surveillance et reconnaissance maritime longue portée MQ-4C Triton.

- Mai 2024 : La Luftwaffe allemande a effectué le vol inaugural de son premier drone Heron TP pour des missions de renseignement, surveillance et reconnaissance de haute gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des véhicules aériens de combat sans pilote (UCAV) comme l'ensemble des drones à voilure fixe ou tournante, nouvellement construits et capables d'emporter des armes, volant sans pilote à bord et déployés pour des missions de frappe de précision, de suppression des défenses ennemies, ou de renseignement, surveillance et reconnaissance (ISR) armés. Les plateformes en phase de concept ou de prototype ne sont pas comptabilisées tant qu'un contrat de production n'a pas été attribué.

Exclusion du périmètre : les drones ISR non armés, les UAV cibles, les munitions rôdeuses de moins de 150 kg et les kits d'armement en rétrofit pour les UAV existants sont exclus de cette estimation.

Aperçu de la segmentation

- Par Altitude d'Exploitation

- En dessous de 30 000 pieds

- Au-dessus de 30 000 pieds

- Par Portée

- Courte Portée (Moins de 200 km)

- Moyenne Portée (Entre 200 et 1 000 km)

- Longue Portée (Supérieure à 1 000 km)

- Par Endurance

- Jusqu'à 6 heures

- 6 à 24 heures

- Plus de 24 heures

- Par Type

- Aile Fixe

- Voilure Tournante (VTOL)

- Par Type de Moteur

- Turbopropulseur

- Turboréacteur/Turbosoufflante

- Hybride Électrique/Hydrogène

- Par Utilisateur Final

- Force Aérienne

- Armée de Terre (Forces Terrestres)

- Marine/Corps des Fusiliers Marins

- Commandements des Opérations Spéciales Interarmées

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens et enquêtes courtes menés auprès de planificateurs des forces aériennes, de bureaux de programmes UAV, d'intégrateurs de propulsion et de fournisseurs SATCOM en Amérique du Nord, en Europe, en Israël, en Inde et dans le Golfe ont permis de clarifier les fourchettes de coûts unitaires, les délais de livraison et les calendriers de retrait prévus. Les réponses ont également permis de tester nos hypothèses initiales sur les taux d'adoption des essaims et les restrictions à l'exportation avant la consolidation des chiffres.

Recherche documentaire

Les analystes ont d'abord cartographié la flotte mondiale de drones de défense et le pipeline d'approvisionnement à partir de documents budgétaires gouvernementaux publics (par ex., US DoD R-1, India MoD Demand for Grants), des tableaux de dépenses militaires du Stockholm International Peace Research Institute, et des codes d'expédition UN Comtrade pour les moteurs turboréacteurs d'UAV. Les volumes de production et les prix de vente moyens ont été affinés à l'aide des rapports 10-K des entreprises et des présentations aux investisseurs, tandis que le contexte des tendances provenait des déclarations du Commandement aérien allié de l'OTAN et de revues de groupes de réflexion tels que RUSI Defence Systems. Des bases de données par abonnement, D&B Hoovers pour les revenus des contractants et Aviation Week pour les programmes UCAV actifs, ont fourni des recoupements supplémentaires.

Les bulletins des associations professionnelles de l'AUVSI, les comptages de brevets dans Questel et les alertes douanières dans Volza ont contribué à vérifier les fournisseurs émergents et les flux de charges utiles. Les sources mentionnées illustrent, sans les épuiser, le corpus plus large qui a étayé la validation secondaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses en capital de défense des pays affectées aux drones de combat et aux munitions associées ; ces budgets sont convertis en livraisons attendues à l'aide de ratios historiques valeur de contrat/unité, qui sont ensuite confrontés à des indicateurs ascendants tels que les déclarations d'expédition des OEM et les attributions d'appels d'offres à des fins de vérification. Les principaux facteurs du modèle comprennent (1) les budgets annuels de remplacement des chasseurs, (2) l'érosion des prix sur les cellules MALE/HALE, (3) les coûts de bande passante satellitaire par heure de vol, (4) les approbations de licences d'exportation au titre de la Catégorie I du MTCR, et (5) la demande de drones attritable dans les conflits en cours. Une régression multivariée associée à une analyse de scénarios projette chaque facteur et alimente une prévision sur cinq ans qui se réconcilie avec la valeur de notre année de référence. Les lacunes de données, notamment sur les tailles de flottes classifiées, sont comblées par des taux de pénétration régionaux étalonnés par rapport aux inventaires connus d'aéronefs de combat avec pilote.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par un examen en trois couches : des indicateurs de variance automatisés, un audit par un analyste pair et une validation par la direction. Les chiffres sont actualisés annuellement, avec des révisions intermédiaires déclenchées par des attributions de contrats de plusieurs milliards de dollars, des changements de politique d'exportation ou des événements majeurs de pertes au combat, garantissant ainsi que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi notre référence sur les véhicules aériens de combat sans pilote est fiable

Les estimations publiées sur les UCAV divergent souvent parce que les entreprises choisissent des périmètres de plateformes différents, attribuent des prix de vente moyens contrastés ou figent les taux de change à des dates de référence variées.

Les principaux facteurs d'écart comprennent la question de l'intégration ou non des munitions rôdeuses, l'agressivité avec laquelle les futurs essaims attritable sont valorisés, et la cadence d'actualisation du modèle lorsque les grands budgets de défense basculent de la R&D vers l'approvisionnement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,99 Mrd USD (2025) | Mordor Intelligence | - |

| 15,78 Mrd USD (2025) | Global Consultancy A | Inclut les munitions rôdeuses légères et les prototypes, augmentant le chiffre global |

| 10,47 Mrd USD (2024) | Regional Consultancy B | Utilise des ASP conservateurs et exclut les packages de charges utiles, réduisant la valeur |

| 16,24 Mrd USD (2024) | Trade Journal C | Comptabilise les variantes ISR non armées rétrofitées pour les armes, élargissant le périmètre |

Pris dans leur ensemble, la comparaison montre que la définition rigoureuse des plateformes de Mordor, la vérification des prix par double approche et l'actualisation annuelle fournissent une référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché des véhicules aériens de combat non habités ?

Le marché des VACNH s'établit à 16,69 milliards USD en 2026 et est en bonne voie pour atteindre 28,59 milliards USD d'ici 2031, reflétant un TCAC de 11,35 %.

Quelle région est en tête du marché des véhicules aériens de combat non habités ?

L'Amérique du Nord détient une part de 42,10 % en 2025, soutenue par de grands programmes de défense américains tels que l'acquisition d'Aéronefs de Combat Collaboratifs.

Quel segment affiche la croissance la plus rapide par type de moteur ?

Les groupes motopropulseurs hybrides électriques et à hydrogène progressent à un TCAC de 15,72 %, car ils promettent une endurance plus longue et des signatures réduites.

Comment les doctrines d'équipage mixte habité-non habité influencent-elles la demande ?

Les concepts MUM-T augmentent les acquisitions de drones ailiers à moindre coût qui viennent en renfort des chasseurs avec équipage, générant un impact positif de 3,1 % sur le TCAC prévu.

Quel groupe de clients se développe le plus rapidement ?

Les utilisateurs de l'aviation navale et maritime affichent un TCAC de 12,78 % en déployant des drones de ravitaillement et de renseignement, surveillance et reconnaissance embarqués sur porte-avions tels que le MQ-25A Stingray.

Dernière mise à jour de la page le: