Taille et Part de Marché des Paiements Numériques au Moyen-Orient et en Afrique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

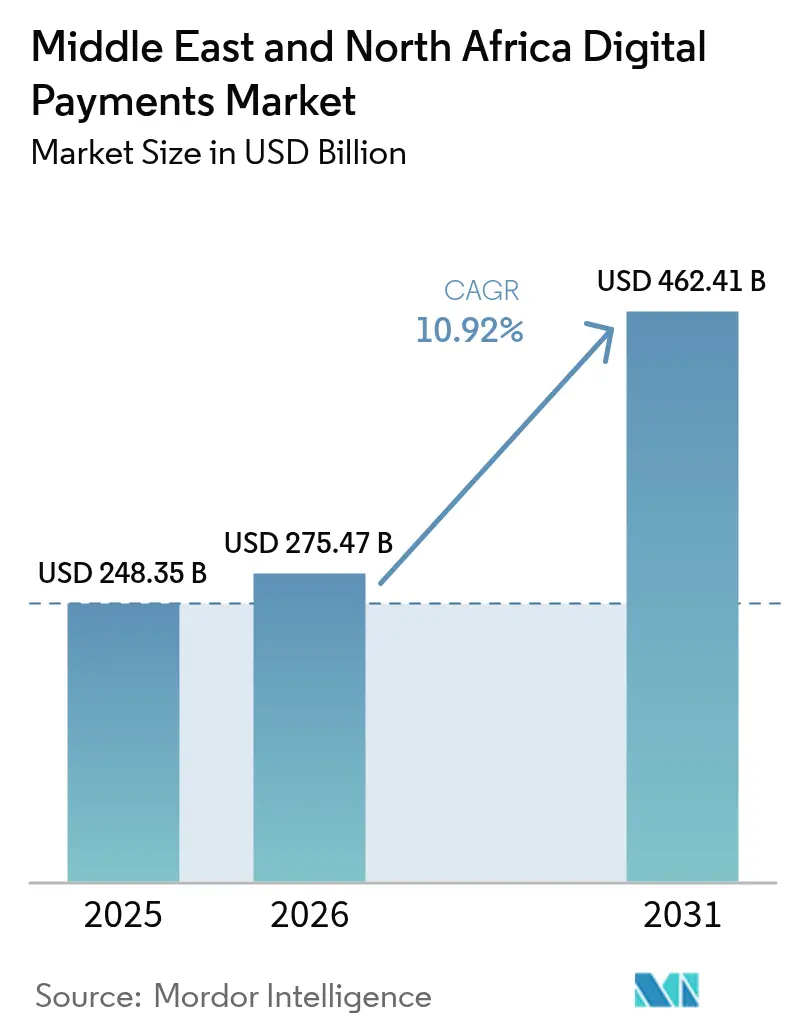

| Taille du marché de l'année de base (2025) | 248.35 Milliards de dollars |

| Taille du Marché (2026) | 275.47 Milliards de dollars |

| Taille du Marché (2031) | 462.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Paiements Numériques au Moyen-Orient et en Afrique du Nord par Mordor Intelligence

La taille du marché des paiements numériques au Moyen-Orient et en Afrique du Nord était évaluée à 248,35 milliards USD en 2025 et est estimée pour croître de 275,47 milliards USD en 2026 à 462,41 milliards USD d'ici 2031, à un CAGR de 10,92 % au cours de la période de prévision (2026-2031). Le déploiement rapide des infrastructures de paiement en temps réel, les mandats de société sans numéraire soutenus par les gouvernements et les flux de commerce électronique transfrontalier ancrent les canaux numériques en tant que mode de règlement par défaut dans les contextes aussi bien grand public que B2B. Les bacs à sable fintech à Bahreïn, Abou Dhabi et en Arabie Saoudite accélèrent l'innovation en matière de portefeuilles et d'API, tandis que les écosystèmes de super-applications dans le Golfe intègrent les paiements au cœur des parcours quotidiens des consommateurs. Les processeurs régionaux poursuivent leur montée en puissance par le biais de fusions, et les réseaux mondiaux approfondissent leurs partenariats locaux pour capter la hausse des volumes de transactions sans présentation de carte. La recrudescence des risques de fraude en Égypte et au Maroc pousse à des investissements substantiels dans des moteurs de gestion des risques pilotés par l'IA, renforçant le lien entre le niveau de sécurité et l'adoption par les clients.

Principaux Points à Retenir du Rapport

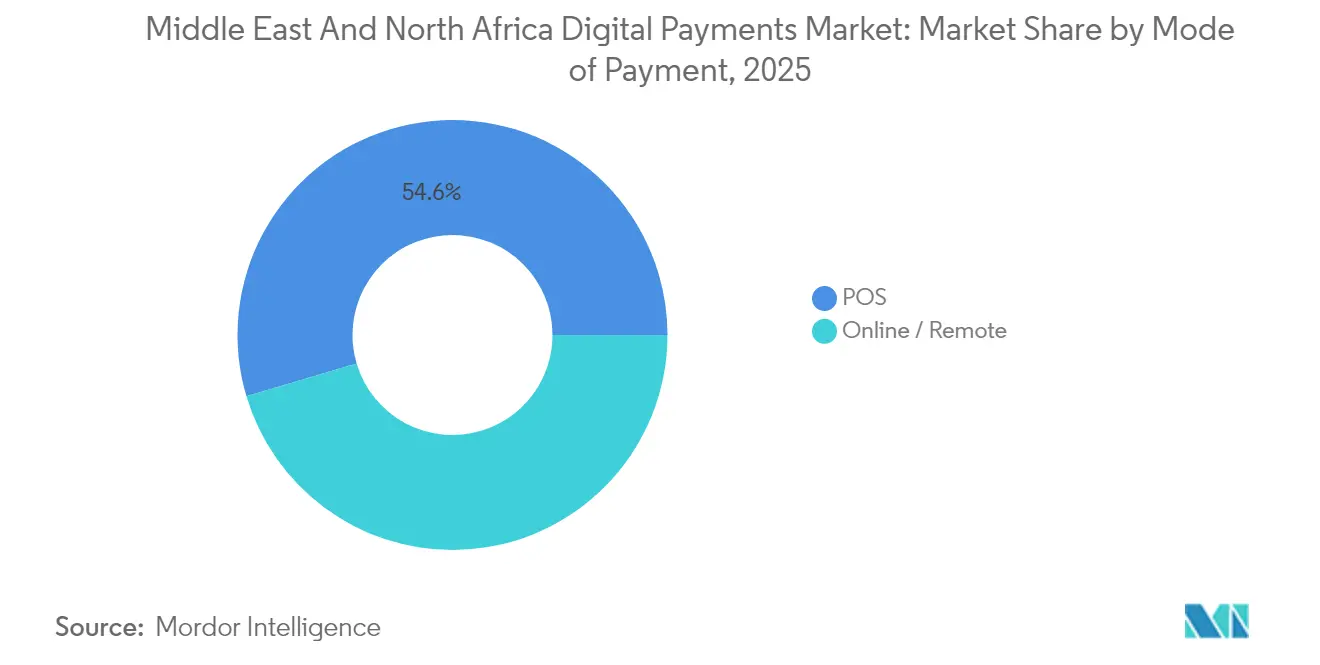

- Par mode de paiement, le segment Point de Vente a dominé avec une part de 54,60 % du marché des paiements numériques au Moyen-Orient et en Afrique du Nord en 2025 ; les paiements en ligne/à distance devraient progresser à un CAGR de 14,45 % jusqu'en 2031.

- Par composant, les Solutions ont représenté 60,85 % de la taille du marché des paiements numériques au Moyen-Orient et en Afrique du Nord en 2025, tandis que les Services devraient se développer à un CAGR de 18,05 % entre 2026 et 2031.

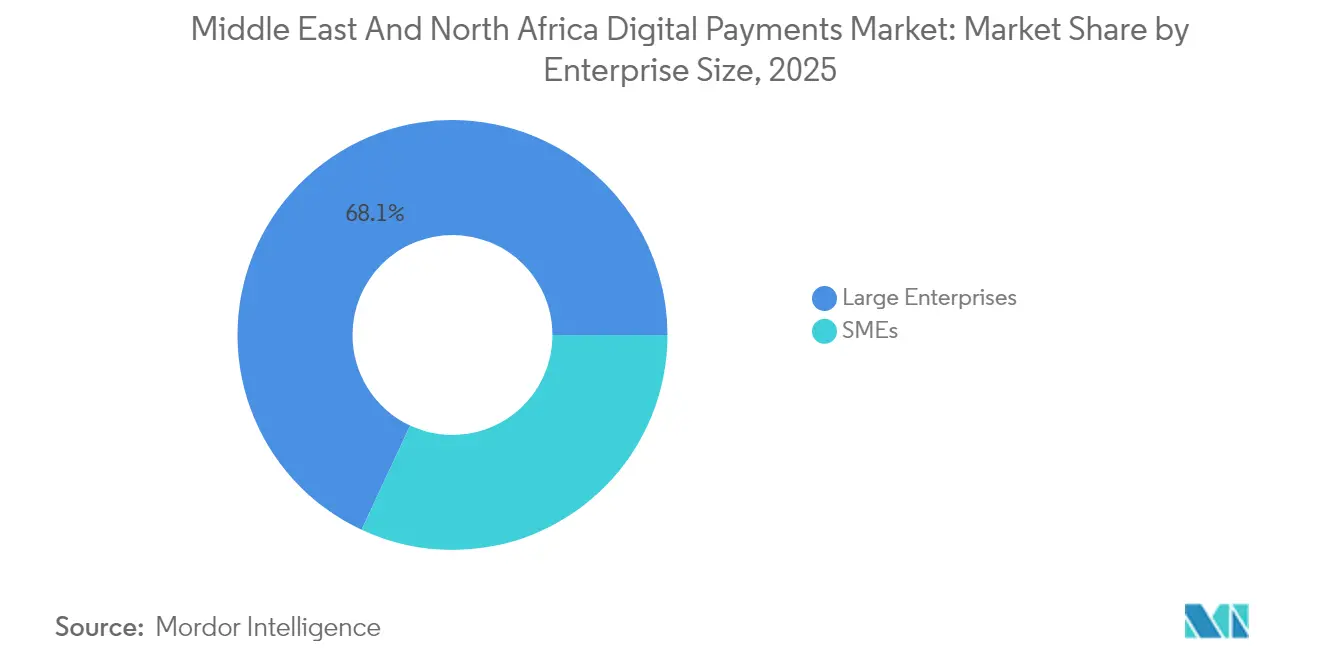

- Par taille d'entreprise, les grandes entreprises ont représenté 68,05 % du chiffre d'affaires 2025 du marché des paiements numériques au Moyen-Orient et en Afrique du Nord, tandis que le segment des PME devrait croître à un CAGR de 21,85 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le secteur du Commerce de Détail et du Commerce Électronique a capté 37,95 % du chiffre d'affaires du marché des paiements numériques au Moyen-Orient et en Afrique du Nord en 2025 ; les Autres Secteurs d'Activité des Utilisateurs Finaux devraient croître au rythme le plus rapide, soit un CAGR de 19,15 %.

- Par zone géographique, les Émirats Arabes Unis détenaient une part de 24,05 % du marché des paiements numériques au Moyen-Orient et en Afrique du Nord en 2025, et la Turquie devrait afficher un CAGR de 20,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Paiements Numériques au Moyen-Orient et en Afrique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement Rapide des Infrastructures de Paiement en Temps Réel à travers le CCG et l'Égypte | +3.2% | Pays du CCG et Égypte, avec des effets d'entraînement sur l'Afrique du Nord | Moyen terme (2-4 ans) |

| Mandats de Société Sans Numéraire Soutenus par les Gouvernements en Arabie Saoudite et aux Émirats Arabes Unis | +2.8% | Arabie Saoudite et Émirats Arabes Unis principalement, avec une influence à travers le CCG | Moyen terme (2-4 ans) |

| Essor des Importations de Commerce Électronique Transfrontalier via la Turquie et les Zones Franches des Émirats Arabes Unis | +1.9% | Émirats Arabes Unis, Turquie, avec un impact régional à travers la région MENA | Court terme (≤ 2 ans) |

| Bacs à Sable Fintech Libéralisant la Délivrance de Licences de Portefeuilles Numériques à Bahreïn, Abou Dhabi et en Arabie Saoudite | +1.4% | Bahreïn, Émirats Arabes Unis (Abou Dhabi), Arabie Saoudite | Moyen terme (2-4 ans) |

| Volumes Élevés de Transferts de Fonds d'Expatriés Convergeant vers des Plateformes Mobiles P2P | +1.2% | Émirats Arabes Unis, Arabie Saoudite, Qatar, Koweït | Court terme (≤ 2 ans) |

| Course aux Super-Applications Menée par les Détaillants Accélérant les Paiements Intégrés | +0.9% | Émirats Arabes Unis, Arabie Saoudite, Égypte, Turquie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructures de Paiement en Temps Réel : Transformation de la Vitesse des Transactions

Le système SARIE d'Arabie Saoudite a traité 463 millions de virements d'une valeur de 3,2 billions SAR en 2024, en hausse de 42 % sur un an. La Plateforme de Paiement Instantané des Émirats Arabes Unis a capté 28 % des transferts domestiques en six mois. Le règlement instantané a raccourci les cycles de fonds de roulement des PME, catalysé des services superposés tels que la demande de paiement et favorisé l'adoption des portefeuilles auprès des segments centrés sur le numéraire. Les processeurs intègrent la messagerie ISO 20022 pour permettre des données de transfert de fonds plus riches, condition préalable à la finance intégrée B2B. Les banques recalibrent leurs modèles de frais à mesure que les risques de liquidité intrajournalière diminuent, tandis que les commerçants signalent une baisse des abandons de panier grâce aux paiements par envoi irrévocables. Les effets de réseau devraient culminer entre 2026 et 2028 à mesure que les banques restantes du CCG finalisent leur connectivité API complète.

Mandats Sans Numéraire Soutenus par les Gouvernements : Transformation Pilotée par les Politiques

L'Arabie Saoudite a atteint 79 % de transactions de détail sans numéraire au premier trimestre 2025, dépassant l'objectif intermédiaire de 70 % de la Vision 2030. Dubaï a enregistré une utilisation sans numéraire de 88 % dans le cadre de sa Stratégie Sans Numéraire. Les autorités fiscales lient les remboursements de TVA et les marchés publics à l'acceptation numérique, transformant la conformité en incitation commerciale. Les banques centrales synchronisent les règles de finance ouverte et de services de jetons pour rationaliser le provisionnement des portefeuilles et assurer la portabilité des données. Les versements de salaires du secteur public sont désormais effectués par défaut via des portefeuilles, favorisant l'inclusion des travailleurs migrants. Avec des mandats de facturation électronique légale attendus dans la plupart des marchés du CCG d'ici 2026, les infrastructures de paiement par carte en présentation et de compte à compte convergeront autour de la tokenisation de l'identifiant national, renforçant les garanties KYC.

Commerce Électronique Transfrontalier : Remodeler les Flux Commerciaux Régionaux

La valeur brute des marchandises (GMV) du commerce électronique dans la région MENA a progressé de 30 % en 2024, avec une valeur moyenne des commandes atteignant 35,6 USD. Les zones franches des Émirats Arabes Unis et les centres de distribution turcs canalisent la majeure partie des colis transfrontaliers, plaçant le traitement multidevises et l'acceptation des méthodes locales sur la feuille de route stratégique des prestataires de services de paiement (PSP). La pénétration du paiement fractionné (BNPL) progresse le plus rapidement dans les paniers transfrontaliers, améliorant le taux de conversion des approbations. Les processeurs introduisent un routage intelligent pour atténuer les contraintes de liquidité en devises étrangères, en particulier dans les marchés soumis à des régimes de contrôle des capitaux. Les équipes de conformité priorisent la simplification de la documentation douanière et le calcul instantané des droits intégrés dans les flux de paiement, ce qui réduit davantage les frictions pour les acheteurs novices. La montée en puissance accélérée est concentrée sur 2025-2026 à mesure que les marques mondiales se localisent en arabe et en turc.

Bacs à Sable Fintech : Cultiver les Écosystèmes d'Innovation

Le programme FIT des Émirats Arabes Unis comptait 329 fintechs actives en 2024, soit 128,5 % de plus qu'en 2021. Le bac à sable de Bahreïn expérimente des transferts de fonds basés sur la chaîne de blocs promettant un coût de règlement inférieur à 1 USD vers les corridors africains. Les cohortes du bac à sable saoudien ont accéléré la croissance des utilisateurs de portefeuilles à 14 millions. Les dérogations accordées dans les bacs à sable réduisent les exigences en capital et rationalisent les preuves de concept, encourageant les architectures de micro-services cloud-natifs exportables à travers la région MENA. Les PSP en phase de démarrage utilisent ces programmes pour démontrer leur conformité réglementaire avant de passer à l'échelle, comprimant les cycles de mise sur le marché de 24 mois à moins de 10. À mesure que les régulateurs resserrent les critères de graduation, les nouveaux entrants sur le marché se tourneront vers des cas d'usage spécialisés tels que le microcrédit et le financement de la chaîne d'approvisionnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Plafonds Fragmentés d'Interchange / MDR à travers les Juridictions MENA | -1.1% | Pan-MENA, affectant particulièrement les commerçants transfrontaliers | Moyen terme (2-4 ans) |

| L'Escalade de la Cyberfraude en Égypte et au Maroc Freine la Confiance des Consommateurs | -0.8% | Égypte, Maroc, avec des effets d'entraînement sur d'autres marchés d'Afrique du Nord | Court terme (≤ 2 ans) |

| Infrastructure PDV Obsolète hors des Villes de Première Catégorie | -0.7% | Afrique du Nord, Turquie, Égypte, Jordanie | Long terme (≥ 4 ans) |

| Pression sur la Liquidité en Devises Étrangères pour les Règlements Transfrontaliers | -0.5% | Égypte, Turquie, Maroc, Tunisie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds Fragmentés d'Interchange et de MDR : Une Économie sous Pression

Des plafonds disparates de taux d'escompte marchand compliquent l'économie de l'acquisition transfrontalière. Les PSP opérant à la fois aux Émirats Arabes Unis (MDR flexible) et en Égypte (plafonds plus stricts) peinent à harmoniser des modèles de tarification mixtes, entraînant une compression des marges. Les PME retardent le déploiement des terminaux lorsque les conditions économiques semblent défavorables, prolongeant la dépendance au numéraire. Les associations régionales plaident pour une convergence autour d'un interchange basé sur les coûts, mais les cycles législatifs pointent vers une résolution qui prendra plusieurs années. Dans l'intervalle, les acquéreurs groupent des services à valeur ajoutée tels que l'analytique et le règlement instantané pour défendre leurs revenus de frais. Les propositions de paiement de compte à compte tokenisé émergent également comme alternatives sans MDR, remodelant la stratégie des passerelles.

Escalade de la Cyberfraude : Des Obstacles dans les Marchés Émergents

L'étude 2025 de Visa révèle que 97 % des consommateurs du CCG utilisent au moins une mesure de sécurité en ligne, mais les incidents de fraude ont fortement augmenté en Égypte et au Maroc.[3]Visa, "Les Consommateurs Adoptent des Mesures de Sécurité à Mesure que les Paiements Numériques Continuent de Croître," visa.com Les schémas d'hameçonnage et d'échange de carte SIM ciblent les nouveaux utilisateurs de portefeuilles, érodant la confiance. Les banques intègrent une autorisation approfondie basée sur l'IA pour réduire les faux positifs de 20 % tout en détectant les identités synthétiques en quasi temps réel. L'adoption obligatoire du protocole 3-D Secure s'étend aux transactions de faible valeur, mais une mauvaise latence réseau peut augmenter les abandons. Les campagnes d'éducation menées en arabe et en français visent à restaurer la confiance, et le bureau régional du Conseil PCI déploie des cliniques de conformité pour les petits acquéreurs. Un impact mesurable sur l'adoption est attendu une fois que les ratios de pertes dues à la fraude seront inférieurs au seuil de 10 points de base, ciblé pour la mi-2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Paiement : Le Segment en Ligne/à Distance Perturbe la Domination Traditionnelle du Point de Vente

Le marché des paiements numériques au Moyen-Orient et en Afrique du Nord a enregistré 54,60 % de sa valeur transactionnelle 2025 au point de vente ; cependant, les canaux en ligne et à distance ont progressé à un CAGR de 14,45 %, grignotant la domination historique. Les portefeuilles mobiles représentent déjà 18 % des dépenses en magasin dans le Golfe et devraient dépasser le tiers d'ici 2027 à mesure que l'acceptation de la Communication en Champ Proche (NFC) devient omniprésente. Les infrastructures de paiement par code QR lancées par les banques centrales effacent davantage la distinction entre « carte en présentation » et « carte sans présentation », assurant une cohérence du paiement aussi bien dans les magasins physiques que dans les flux de commerce social.

L'adoption accrue du commerce électronique après la phase de sortie de la pandémie de 2024 a créé un changement de comportement durable : 85 % des consommateurs régionaux ont testé au moins une méthode émergente, telle que le paiement par clic tokenisé ou le paiement fractionné (BNPL) à la caisse. Les processeurs optimisent désormais l'orchestration des passerelles capable de basculer automatiquement entre les systèmes locaux, les réseaux internationaux et les options de paiement de compte à compte en moins de 200 millisecondes. À mesure que les infrastructures instantanées convergent avec les API de banque ouverte, les PSP anticipent des réductions des coûts d'autorisation allant jusqu'à 40 points de base, maintenant l'économie des marges du commerce à distance à mesure que les volumes augmentent.

Par Composant : La Croissance des Services Dépasse Celle des Solutions à Mesure que la Complexité Augmente

Les passerelles de solutions, les processeurs, les portefeuilles et les moteurs de lutte contre la fraude détenaient 60,85 % de la taille du marché des paiements numériques au Moyen-Orient et en Afrique du Nord en 2025, reflétant le caractère fondamental des infrastructures de base. Pourtant, les Services devraient progresser à un CAGR de 18,05 % jusqu'en 2031, dépassant les revenus des logiciels dans des sous-marchés à forte croissance tels que l'Arabie Saoudite. Les cabinets de conseil sont réservés neuf mois à l'avance pour des audits de préparation aux API ouvertes, et les mandats de migration vers le cloud émis par les régulateurs intensifient la demande de spécialistes en intégration.

La surveillance gérée de la fraude évolue des frais de licence vers des modèles basés sur l'utilisation qui s'adaptent aux pics de transactions pendant le Ramadan et le Single's Day. Les banques externalisent des portefeuilles en marque blanche auprès de fournisseurs de plateformes, préférant des garanties de disponibilité adossées à des SLA plutôt que des développements internes. Les fonctions de support réglementaire, notamment le reporting, la gestion des litiges et les tableaux de bord de protection des consommateurs, complètent les offres de services, portant la valeur moyenne des contrats 1,7 fois plus haut que leurs équivalents de 2023. Par conséquent, les fournisseurs hybrides qui associent des solutions SaaS modulaires à des missions de conseil bénéficient d'une expansion à deux chiffres de leurs réservations jusqu'en 2028.

Par Taille d'Entreprise : Les PME Stimulent une Croissance Sans Précédent grâce à l'Adoption Numérique

Les grandes entreprises ont encore généré 68,05 % des flux de transactions en 2025, tirant parti de l'orchestration omnicanale et des adhésions directes aux systèmes de paiement pour comprimer les coûts de traitement. Néanmoins, le segment des PME affiche un taux de CAGR de 21,85 %, le plus rapide sur le marché des paiements numériques au Moyen-Orient et en Afrique du Nord. Les produits de logiciel PDV tels que l'application smartphone de Geidea éliminent les dépenses matérielles, rendant l'acceptation accessible aux micro-détaillants. Dans le Golfe, les portails de marchés publics gouvernementaux exigent désormais la facturation électronique, incitant les fournisseurs PME à intégrer les infrastructures de paiement formelles.

L'Indice de Confiance des PME de Mastercard montre que 72 % des entreprises interrogées anticipent un chiffre d'affaires égal ou supérieur en 2025, les incitant à investir dans des vitrines mondiales et la localisation des flux de paiement. L'habilitation transfrontalière est la priorité absolue : 79 % des PME prévoient de vendre à l'international, en s'appuyant sur le règlement multidevises, les cotations de change en temps réel et le calcul intégré des droits de douane. Les PSP courtisent ce segment avec des financements basés sur les revenus et des lignes de fonds de roulement intégrées, approfondissant leur part de portefeuille au-delà des seuls paiements.

Par Secteur d'Activité des Utilisateurs Finaux : Diversification au-delà du Commerce de Détail et du Commerce Électronique

Le Commerce de Détail et le Commerce Électronique ont conservé 37,95 % du pool de valeur 2025, mais d'autres secteurs — administration publique, éducation, services aux collectivités et jeux vidéo — se développent collectivement à un CAGR de 19,15 %, faisant évoluer la composition de la demande. Les agences gouvernementales aux Émirats Arabes Unis émettent désormais 100 % des frais de visa de résident par portefeuilles ou cartes, générant un volume de base régulier. Les fournisseurs de services aux collectivités adoptent des mandats de prélèvement automatique qui réduisent les impayés de 15 points de pourcentage. Le secteur des jeux vidéo dans la région MENA, évalué à 7,45 milliards USD en 2023 et croissant à un CAGR de 9,4 %, intègre des recharges sans friction via la facturation opérateur et les cartes tokenisées, augmentant la valeur vie des joueurs.

Les établissements d'enseignement ont basculé vers des plans de paiement des frais de scolarité numériques récurrents pendant les confinements liés à la pandémie et les ont conservés pour leur commodité, créant des pics de paiement prévisibles de façon saisonnière à chaque semestre. L'intérêt des prestataires de soins de santé pour le versement instantané des remboursements d'assurance est un autre terrain vierge, positionnant les PSP dotés de capacités de paiement pour une croissance exceptionnelle. Combinés, ces secteurs verticaux diversifient les sources de revenus et réduisent la cyclicité liée aux cycles de vente au détail.

Analyse Géographique

Les Émirats Arabes Unis représentaient 24,05 % du marché des paiements numériques au Moyen-Orient et en Afrique du Nord en 2025, portés par 329 entreprises fintech actives et une feuille de route de Transformation de l'Infrastructure Financière favorable. Les infrastructures de paiement en temps réel, la réglementation de la finance ouverte et un taux d'adoption sans numéraire de 88 % sous-tendent un pool de revenus fintech adressable dont la projection atteint 3,56 milliards USD d'ici 2025 et 6,43 milliards USD d'ici 2030. Les corridors transfrontaliers exploitant les ports de Dubaï contribuent de manière disproportionnée aux flux multidevises de haute valeur, incitant les PSP à intégrer le filtrage automatisé des sanctions et le calcul des droits en temps réel comme services à valeur ajoutée.

La Turquie est le marché à la croissance la plus rapide, prévue à un CAGR de 20,75 % jusqu'en 2031, portée par une base de consommateurs jeune et orientée vers le mobile ainsi qu'une réglementation naissante sur les cryptomonnaies, dont la sortie de la liste grise du GAFI est attendue. Les processeurs nationaux s'empressent d'intégrer le retrait instantané par carte dans les applications de jeux et de commerce des influenceurs, tandis que les fabricants exploitent le paiement fractionné B2B (BNPL) pour les créances à l'exportation.

Les paiements électroniques en Arabie Saoudite ont atteint 79 % des transactions de détail début 2025, avec les jalons de la Vision 2030 qui stimulent l'émission agressive de portefeuilles et le déploiement de la banque ouverte. Les flux de capital-risque confirment la dynamique : le Royaume a capté 58 % des dollars de capital-risque MENA au premier trimestre 2025, les fintechs en représentant 57 %. Les banques pivotent vers des usines à produits qui désolidarisent l'émission, l'acquisition et le crédit via des micro-services, en alignement avec le régime de licences graduées de la Banque Centrale d'Arabie Saoudite (SAMA).

L'Égypte offre une envergure avec un potentiel latent ; des cadres politiques tels que la stratégie d'inclusion financière du Conseil National des Paiements poussent les consommateurs vers les portefeuilles. Le réseau de Fawry traite des millions de micro-transactions quotidiennes, et de nouveaux partenariats comme dubizzle-Paymob étendent l'acceptation aux marchés de petites annonces. Néanmoins, les épisodes de cyberfraude maintiennent la confiance fragile, déclenchant des programmes de sécurité public-privé coordonnés.

Le Maroc, troisième pôle fintech arabe, construit des corridors de paiement vers l'Afrique francophone. PayTic, soutenu par des investisseurs en capital-risque, prévoit de déployer le traitement pour les émetteurs à travers le continent, et les régulateurs élaborent des normes d'API ouvertes. L'adoption par les consommateurs se concentre dans les zones urbaines de Casablanca et Rabat, laissant la numérisation rurale comme prochaine frontière conditionnée à des améliorations de la couverture mobile.

Paysage Concurrentiel

Le marché des paiements numériques au Moyen-Orient et en Afrique du Nord est dominé par des acteurs de premier plan tels que Visa, Mastercard et PayPal, aux côtés d'acteurs régionaux dont Network International, Fawry et STC Pay. La consolidation est manifeste, la participation de 43,5 % de PayU dans Mindgate ancrant une capacité de traitement en temps réel qui complète son empreinte d'acquisition régionale.[1]Prosus, "PayU Rejoint Mindgate en tant qu'Investisseur Stratégique pour Accélérer l'Innovation Mondiale," prosus.com Les réseaux mondiaux investissent massivement dans la tokenisation et les outils de lutte contre la fraude basés sur l'IA pour préserver la pertinence de l'interchange à mesure que les infrastructures de paiement de compte à compte arrivent à maturité.

Les alliances stratégiques dominent la stratégie d'expansion. Mastercard s'est associé à Corpay pour développer les paiements transfrontaliers d'entreprise à entreprise, en combinant la tokenisation réseau avec la plateforme de change de Corpay.[2]Mastercard, "Mastercard et Corpay Lancent un Partenariat Stratégique dans les Paiements Transfrontaliers," mastercard.com Le moteur d'Autorisation Approfondie de Visa réduit les refus de fraude erronés dans les flux sans présentation de carte, offrant aux émetteurs un avantage concurrentiel dans le trafic de commerce électronique.

Les ambitions de super-application parmi les détaillants et les télécommunications remodèlent le contrôle des canaux. Le partenariat d'Areeba avec Foo fournit des programmes de cartes clé en main et des portefeuilles aux banques poursuivant la finance intégrée, réduisant le délai de mise sur le marché et diversifiant les revenus au-delà de l'interchange. L'expansion du SoftPOS de Geidea en Égypte transforme les smartphones en terminaux, s'attaquant à l'écart d'acceptation du dernier kilomètre et renforçant sa base de commerçants régionale.

Leaders du Secteur des Paiements Numériques au Moyen-Orient et en Afrique du Nord

PayPal Holdings, Inc.

ACI Worldwide Inc.

Visa Inc.

Mastercard Incorporated

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2025 : Mastercard et Corpay ont lancé un partenariat de paiements transfrontaliers, positionnant les capacités conjointes de tokenisation réseau et de change pour répondre aux besoins de trésorerie des entreprises.

- Mai 2025 : Mashreq s'est aligné avec Al Etihad Payments pour dévoiler des infrastructures de paiement en temps réel pour les PME des Émirats Arabes Unis, visant à réduire les cycles de règlement de T+1 à quelques secondes.

- Avril 2025 : PayPal et TerraPay se sont associés pour améliorer les paiements transfrontaliers instantanés vers l'Afrique depuis les expéditeurs du Moyen-Orient, élargissant les corridors de transfert de fonds adressables de PayPal.

- Avril 2025 : Fuse, basée à Dubaï, a levé 6,6 millions USD pour réduire les coûts de transactions transfrontalières dans la région MENA, en pariant sur des intégrations directes avec les banques pour des règlements en moins d'une minute.

Périmètre du Rapport sur le Marché des Paiements Numériques au Moyen-Orient et en Afrique du Nord

Le rapport sur les paiements numériques au Moyen-Orient et en Afrique du Nord segmente le marché par mode de paiement, en distinguant le Point de Vente (PDV) et le Paiement en Ligne/à Distance. Une catégorisation plus poussée par composant divise le marché en solutions, telles que la Passerelle, le Traitement, le Portefeuille, la Fraude et autres, et en services, qui comprennent le Conseil, l'Intégration et le Support. La segmentation par taille d'entreprise différencie les Grandes Entreprises et les Petites et Moyennes Entreprises (PME). Les secteurs d'activité des utilisateurs finaux sont catégorisés en Commerce de Détail et Commerce Électronique, Médias et Divertissement, Santé, Hôtellerie et Voyage, et Autres Secteurs, notamment l'Éducation, les Services aux Collectivités et l'Administration Publique. Géographiquement, le rapport couvre l'Arabie Saoudite, les Émirats Arabes Unis, l'Égypte, la Turquie, le Maroc et la région plus large du Moyen-Orient et de l'Afrique du Nord. Toutes les prévisions du marché sont exprimées en valeur USD.

| Point de Vente (PDV) |

| Paiement en Ligne / à Distance |

| Solutions (Passerelle, Traitement, Portefeuille, Fraude, Autres) |

| Services (Conseil, Intégration, Support) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Commerce de Détail et Commerce Électronique |

| Médias et Divertissement |

| Santé |

| Hôtellerie et Voyage |

| Autres Secteurs d'Activité des Utilisateurs Finaux (Éducation, Services aux Collectivités, Administration Publique) |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Égypte |

| Turquie |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique du Nord |

| Par Mode de Paiement | Point de Vente (PDV) |

| Paiement en Ligne / à Distance | |

| Par Composant | Solutions (Passerelle, Traitement, Portefeuille, Fraude, Autres) |

| Services (Conseil, Intégration, Support) | |

| Par Taille d'Entreprise | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce de Détail et Commerce Électronique |

| Médias et Divertissement | |

| Santé | |

| Hôtellerie et Voyage | |

| Autres Secteurs d'Activité des Utilisateurs Finaux (Éducation, Services aux Collectivités, Administration Publique) | |

| Par Pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Égypte | |

| Turquie | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique du Nord |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des paiements numériques dans la région MENA ?

La taille du marché des paiements numériques dans la région MENA est de 275,47 milliards USD en 2026 et devrait atteindre 462,41 milliards USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide ?

Les paiements en ligne/à distance croissent à un CAGR de 14,45 %, dépassant le segment du Point de Vente qui mène actuellement en termes de part.

Pourquoi les revenus des services s'accélèrent-ils plus rapidement que les solutions ?

La complexité de mise en œuvre liée à la banque ouverte, aux infrastructures de paiement instantané et à la gestion de la fraude stimule un CAGR de 18,05 % dans les services, les entreprises recherchant une expertise spécialisée.

Quel pays offre le plus fort potentiel de croissance ?

La Turquie devrait enregistrer un CAGR de 20,75 % jusqu'en 2031, grâce à sa population jeune, à l'adoption des smartphones et à une réglementation fintech favorable.

Comment les PME influencent-elles la dynamique du marché ?

Les PME, croissant à un CAGR de 21,85 %, adoptent les logiciels PDV et les passerelles multidevises pour développer leurs ventes transfrontalières, augmentant les volumes de transactions au-delà des canaux des grandes entreprises.

Quel est le principal défi freinant une adoption plus large ?

Les plafonds d'interchange fragmentés et l'escalade de la cyberfraude, notamment en Égypte et au Maroc, pèsent respectivement sur l'économie des commerçants et la confiance des consommateurs.

Dernière mise à jour de la page le: