Taille et part du marché de l'affichage numérique hors domicile (DOOH) au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

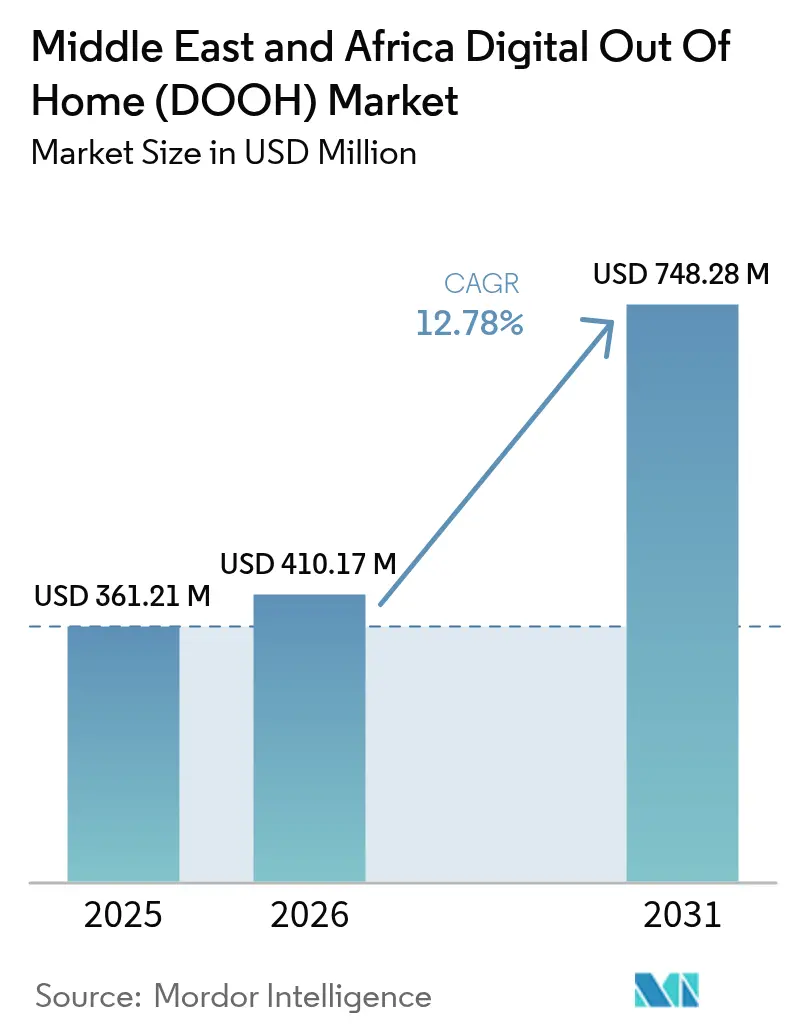

| Taille du marché de l'année de base (2025) | 361.21 Millions de dollars américains |

| Taille du Marché (2026) | 410.17 Millions de dollars américains |

| Taille du Marché (2031) | 748.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.78% CAGR |

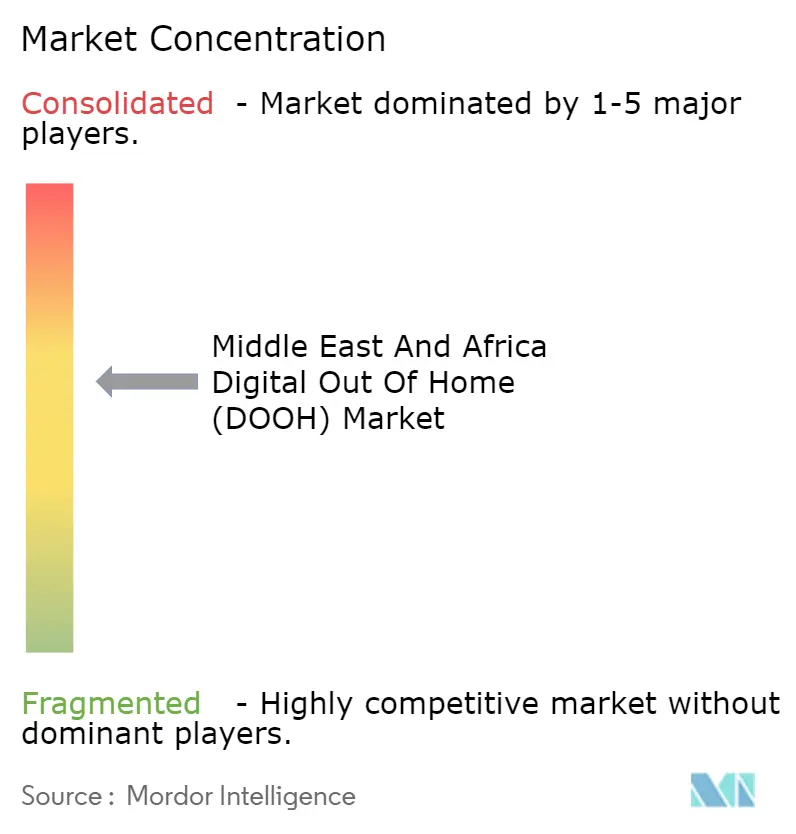

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'affichage numérique hors domicile (DOOH) au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché DOOH au Moyen-Orient et en Afrique devrait s'étendre de 361,21 millions USD en 2025 et 410,17 millions USD en 2026 à 748,28 millions USD d'ici 2031, enregistrant un CAGR de 12,78 % entre 2026 et 2031. La transition rapide de la région vers un inventaire piloté par les données est soutenue par les méga-projets en Arabie Saoudite, les modernisations des aéroports et du métro aux Émirats Arabes Unis, ainsi que par des calendriers réglementaires qui poussent les opérateurs à remplacer les faces statiques par des panneaux LED en réseau. Les annonceurs déplacent progressivement leurs budgets vers des écrans prenant en charge l'attribution en boucle fermée, tandis que les plateformes côté demande rendent le format accessible au sein des consoles d'achat omnicanal. La pénétration programmatique progresse le plus rapidement dans les emplacements de transit premium, où les longs temps de présence, la connectivité 5G et les capteurs de classification d'audience permettent des décisions créatives en temps réel. La consolidation parmi les propriétaires de médias, associée à des concessions exclusives à long terme pour les réseaux de métro et d'aéroport, crée des avantages d'échelle pour les opérateurs capables de financer les investissements en capital élevés liés à la conversion numérique.

Principaux enseignements du rapport

- Par géographie, l'Arabie Saoudite était en tête avec 33,17 % de la part de marché DOOH au Moyen-Orient et en Afrique en 2025, tandis que les Émirats Arabes Unis devraient enregistrer le CAGR le plus rapide à 13,09 % jusqu'en 2031.

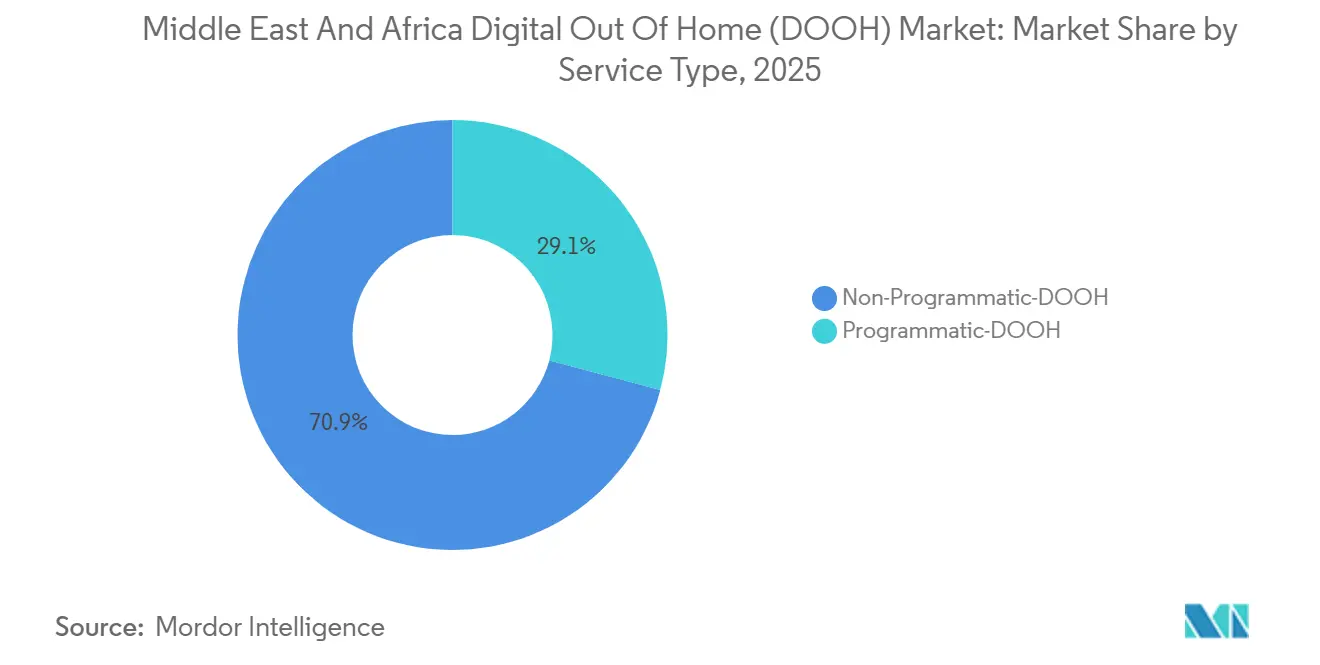

- Par type de service, le DOOH non programmatique détenait 70,88 % de la part de revenus en 2025, et le DOOH programmatique devrait se développer à un CAGR de 13,29 % jusqu'en 2031.

- Par application, les panneaux d'affichage représentaient 45,79 % de la taille du marché DOOH au Moyen-Orient et en Afrique en 2025, tandis que le mobilier urbain et les écrans de transport en commun progressent à un CAGR de 14,17 % jusqu'en 2031.

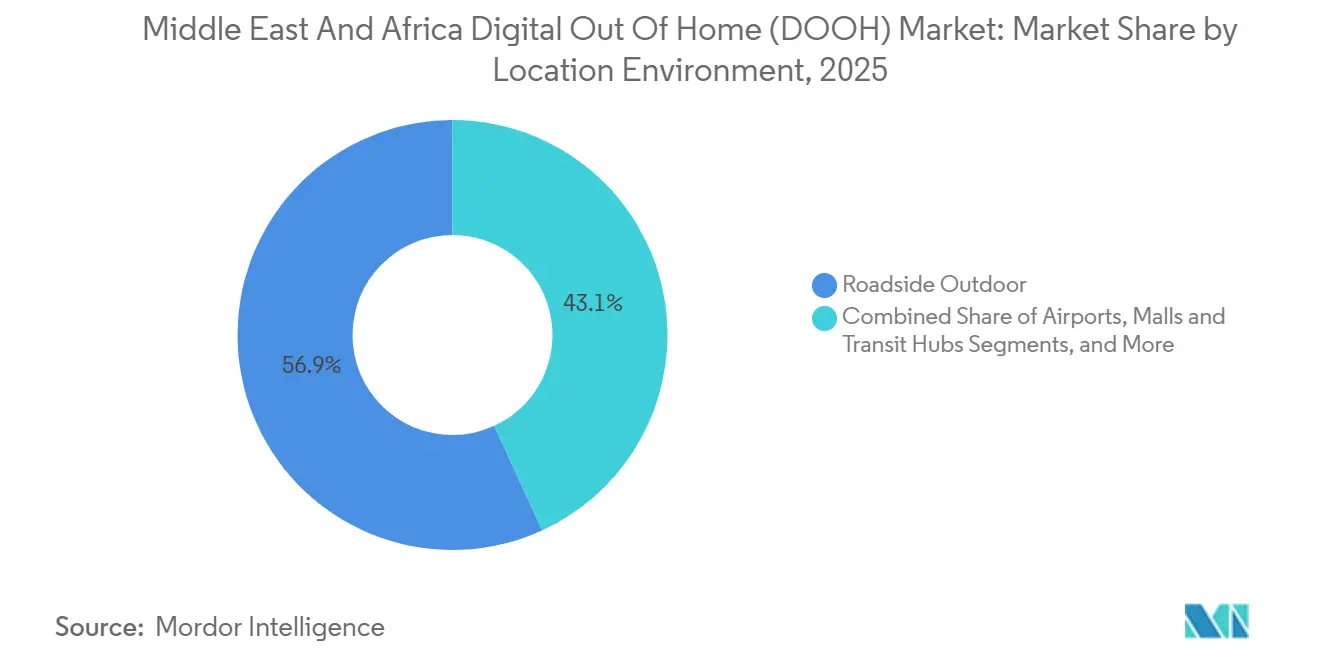

- Par environnement de localisation, les formats en bord de route captaient 56,84 % de la part en 2025, mais les centres commerciaux et les hubs de transport s'accélèrent à un CAGR de 13,41 % sur la période de prévision.

- Par secteur d'utilisation final, le commerce de détail contribuait à hauteur de 28,76 % de la part de revenus en 2025 et la santé devrait connaître la croissance la plus rapide avec un CAGR de 15,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'affichage numérique hors domicile (DOOH) au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition continue vers la publicité numérique | +2.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Égypte | Court terme (≤ 2 ans) |

| Expansion des infrastructures de transport en commun | +2.5% | Arabie Saoudite, Émirats Arabes Unis, Égypte | Moyen terme (2-4 ans) |

| Adoption accélérée du DOOH programmatique | +2.3% | Émirats Arabes Unis, Arabie Saoudite, Qatar, Bahreïn | Court terme (≤ 2 ans) |

| Les méga-projets saoudiens stimulent les médias des villes intelligentes | +2.1% | Arabie Saoudite | Long terme (≥ 4 ans) |

| Déclencheurs créatifs dynamiques en temps réel activés par la 5G | +1.8% | Émirats Arabes Unis, Arabie Saoudite, Qatar, Koweït | Moyen terme (2-4 ans) |

| Impulsion ESG en faveur des écrans LED alimentés par des énergies renouvelables | +1.2% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition continue vers la publicité numérique

Les budgets publicitaires migrent des panneaux en vinyle vers des écrans en réseau qui offrent des impressions mesurables et des changements créatifs rapides. L'inventaire DOOH en Égypte a doublé entre 2023 et 2024, et le taux d'occupation numérique a atteint 90,1 % en novembre 2025, soulignant la dynamique de substitution du format. Les Émirats Arabes Unis ont confirmé que plus de 70 % de leurs faces extérieures étaient numériques fin 2025, après que les régulateurs ont fixé des dates de retrait fermes pour les unités statiques.[1]Media World, "Qu'est-ce que la publicité numérique hors domicile (DOOH)," mediaworld.ae Les opérateurs ayant connecté leur inventaire à des plateformes côté offre, tels que ELAN Media, ont vu les contributions numériques dépasser 50 % de leurs revenus en 2025, un revirement spectaculaire par rapport à des niveaux négligeables en 2020.[2]ELAN Media, "Présentation de la société ELAN Media," elanmedia.com La croissance est renforcée par le reciblage mobile, où une exposition à un écran déclenche une publicité de suivi sur les réseaux sociaux, aidant les marques à retracer le parcours du consommateur. Ensemble, ces facteurs maintiennent le marché DOOH au Moyen-Orient et en Afrique sur une courbe de remplacement soutenue.

Expansion des infrastructures de transport en commun

Des milliards de dollars américains affluent vers des métros, des aéroports et des abris de bus précâblés pour des écrans numériques. Le métro de Riyad intègre 2 688 écrans sur six lignes, offrant des droits médias exclusifs à Saudi Signs Media.[3]Arab News, "Extension du métro de Riyad en Arabie Saoudite," arabnews.com À Dubaï, 595 abris de bus intelligents étaient en service en décembre 2025, chacun équipé du Wi-Fi pour les passagers et de panneaux prêts pour les déclencheurs programmatiques. Les principaux aéroports du Golfe ont adopté un plan similaire, avec le seul aéroport international de Dubaï accueillant 378 panneaux JCDecaux adressables via la plateforme Play+. Les temps de présence moyens de 100 minutes dans les centres commerciaux phares tels que Place Vendôme au Qatar orientent davantage les dépenses vers les environnements liés aux transports en commun.[4]Marketing Communication News, "VIOOH s'associe à ELAN Media," marcommnews.com Ces lieux offrent une fréquentation prévisible qui justifie des CPM premium et sous-tend une visibilité des revenus à long terme pour les propriétaires d'actifs.

Adoption accélérée du DOOH programmatique

Les transactions basées sur les impressions éloignent le DOOH des contrats à durée fixe. JCDecaux a déployé Play+ en février 2025 dans les aéroports du Golfe, permettant aux acheteurs de lancer ou de suspendre des campagnes en temps réel. BackLite Media a connecté plus de 300 écrans en bord de route à VIOOH, Place Exchange et The Trade Desk, prévoyant que 5 à 7 % de son chiffre d'affaires sera programmatique dans les 18 prochains mois. ELAN Media a emboîté le pas en exposant 220 unités basées au Qatar à des DSP mondiaux en septembre 2025. Les intégrations côté offre réduisent les frictions transactionnelles, élargissent la base d'acheteurs et introduisent des fonctionnalités de ciblage automatisé telles que les créations réactives aux conditions météorologiques qui améliorent les taux de conversion. Cette dynamique alimente directement la trajectoire du marché DOOH au Moyen-Orient et en Afrique en monétisant chaque écran plus efficacement.

Les méga-projets saoudiens stimulent les médias des villes intelligentes

Les méga-développements de Vision 2030 intègrent des réseaux publicitaires dès la phase de planification. Le plan directeur de NEOM associe des dorsales 5G à des nœuds IoT afin que les écrans puissent adapter leurs messages à la densité de fréquentation, à la température ou aux calendriers d'événements. Aux côtés de The Line et d'Oxagon, ces quartiers garantissent que des milliers de faces publicitaires premium seront mises en ligne à la fin des années 2020, maintenant l'Arabie Saoudite en tête sur l'échelle des inventaires. Al Arabia Outdoor a déjà obtenu des concessions pour le métro, les bords de route et les itinéraires de pèlerinage totalisant plus de 49 000 faces publicitaires, dont 90 % sont numériques. Le lien structurel entre le développement urbain et l'infrastructure publicitaire cimente la demande à long terme pour des unités LED haut de gamme et donne aux opérateurs la confiance nécessaire pour engager de nouveaux investissements en capital.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations publicitaires strictes dans le CCG | -1.5% | Émirats Arabes Unis, Arabie Saoudite, Qatar, Koweït, Bahreïn | Court terme (≤ 2 ans) |

| Persistance de l'affichage extérieur traditionnel dans les zones rurales | -1.2% | Égypte, Maroc, reste de la région | Moyen terme (2-4 ans) |

| Normes de mesure d'audience fragmentées | -0.9% | Régional | Moyen terme (2-4 ans) |

| Coûts de maintenance élevés liés aux températures ambiantes élevées | -0.8% | Climats désertiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations publicitaires strictes dans le CCG

Le Décret 6-2020 de Dubaï exige que chaque création soit validée par plusieurs agences, allongeant les délais et ajoutant des frais de conformité. Le manuel de la RTA limite en outre la luminosité, la durée des animations et la proximité avec les sites sensibles. En Arabie Saoudite, les lois sur la cybersécurité classent certains réseaux DOOH comme infrastructures critiques, obligeant les opérateurs à déposer des audits de sécurité et des rapports d'incidents. Les examens manuels du contenu entrent en conflit avec la logique des enchères en temps réel, atténuant une partie de la flexibilité qui rend le programmatique attrayant. Les petits annonceurs manquant de ressources juridiques peuvent donc s'en tenir aux achats statiques ou éviter entièrement le support, tempérant le rythme auquel le marché DOOH au Moyen-Orient et en Afrique migre vers 100 % numérique.

Persistance de l'affichage extérieur traditionnel dans les zones rurales

En dehors des grandes métropoles, les panneaux statiques restent économiques car les volumes de trafic et les budgets des annonceurs sont plus faibles. L'Égypte tirait encore 25 à 30 % de ses impressions extérieures de faces en vinyle en 2024, avec environ 40 000 panneaux couvrant les corridors secondaires. Le Maroc présente un schéma similaire au-delà de Casablanca et Rabat, et même les Émirats Arabes Unis s'attendent à ce que les deux tiers des dépenses restent avec les faces conventionnelles jusqu'en 2027. La rareté des données de localisation mobile dans les zones rurales compromet également la vérification des impressions, rendant les acheteurs prudents quant aux CPM premium. Tant que les prix des écrans ne baissent pas davantage ou que des programmes gouvernementaux ne subventionnent pas les mises à niveau, les formats statiques coexisteront avec leurs successeurs numériques, empêchant le marché DOOH au Moyen-Orient et en Afrique d'atteindre son plafond théorique maximal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la croissance programmatique s'élargit mais les contrats directs prédominent

Le programmatique représente encore une minorité des ventes, mais son CAGR dépasse celui des contrats traditionnels. L'inventaire non programmatique représentait 70,88 % de la part de marché DOOH au Moyen-Orient et en Afrique en 2025, reflétant des relations directes bien établies entre propriétaires de médias et grands annonceurs. Les concessions exclusives, telles que le contrat du métro de Riyad de Saudi Signs Media, verrouillent les flux de revenus par des garanties pluriannuelles, expliquant pourquoi le modèle perdure. Néanmoins, des plateformes comme Play+ permettent aux acheteurs de moduler les budgets par heure ou par jour, ce qui s'avère convaincant pour les marques axées sur la performance.

Au cours des cinq prochaines années, une croissance soutenue de 13,29 % pour les achats automatisés réduira cet écart. Les frictions d'intégration diminuent à mesure que les opérateurs se connectent aux SSP mondiaux, offrant aux traders omnicanaux un accès en un clic à Sheikh Zayed Road, à l'aéroport international de Bahreïn ou aux centres commerciaux de luxe de Doha. Avec les opérateurs télécoms déployant la 5G couvrant plus de 90 % des centres urbains du CCG, les contraintes de latence ne bloquent plus l'optimisation en temps réel. En conséquence, la taille du marché DOOH au Moyen-Orient et en Afrique attribuable aux lignes programmatiques devrait se multiplier tout en laissant de la place aux parrainages de longue durée dans les grands réseaux de transport en commun.

Par application : le mobilier urbain et les écrans de transport en commun gagnent en dynamisme

Les panneaux d'affichage ont conservé 45,79 % des revenus de 2025 grâce à des toiles en bord de route à fort impact, mais le mobilier urbain et les écrans en station se développent plus rapidement à un CAGR de 14,17 %. Les abris de bus équipés du Wi-Fi, de codes QR et d'écrans d'information aux passagers convertissent l'attention fugace des passants en engagements mesurables. Les quais de métro apportent une valeur supplémentaire, les navetteurs passant jusqu'à huit minutes à attendre les trains, créant plusieurs fenêtres d'impression par passager.

Au fil du temps, la numérisation du mobilier public redirigera les budgets autrefois bloqués dans des murs statiques en bord de route. Les municipalités préfèrent la faible pollution visuelle des LED minces au vinyle en tissu, et les annonceurs apprécient la rotation créative par tranche horaire sans frais de réimpression. Cette double préférence soutient une hausse proportionnelle de la taille du marché DOOH au Moyen-Orient et en Afrique générée par les « autres applications » par rapport aux bastions traditionnels des panneaux d'affichage.

Par environnement de localisation : les lieux intérieurs dépassent les bords de route

Les formats en bord de route ont accumulé 56,84 % des dépenses en 2025 car ils couvrent chaque corridor majeur, de King Fahd Road au périphérique du Caire. Pourtant, les centres commerciaux, les aéroports et les stations de métro sont sur une trajectoire de CAGR plus élevée à 13,41 %. Les écrans ELAN Media à Place Vendôme enregistrent des temps de présence supérieurs à 100 minutes, permettant aux campagnes de délivrer une fréquence significative. Dans les allées des épiceries, Majid Al Futtaim lie les expositions aux écrans aux données de point de vente, prouvant des hausses des ventes à deux chiffres et justifiant des CPM plus élevés.

À mesure que davantage de détaillants, de pharmacies et de salles de sport monétisent leurs murs et kiosques, les environnements intérieurs absorberont des budgets supplémentaires qui se dirigeaient historiquement vers les autoroutes. Les opérateurs possédant à la fois des stocks en bord de route et en centre commercial peuvent vendre des packages croisés, assurant des revenus équilibrés même lorsque la part migre. Dans les années à venir, la part de marché DOOH au Moyen-Orient et en Afrique attribuable aux audiences intérieures captives devrait continuer à augmenter, réduisant la domination historique des impressions en bord de route.

Par secteur d'utilisation final : la santé s'envole tandis que le commerce de détail reste en tête

Le commerce de détail a fourni la plus grande tranche à 28,76 % en 2025, soutenu par le trafic en centres commerciaux et les réseaux de supermarchés qui ciblent les acheteurs proches du point d'achat. Les preuves de campagne, telles que la hausse de 17 % de Panadol grâce au déploiement d'écrans IA dans les Carrefour, maintiennent la fidélité des spécialistes du marketing de produits de grande consommation et d'électronique au support. Les secteurs bancaire, automobile et de la mode de luxe occupent également des rotations premium dans les aéroports et les artères du centre-ville.

La santé, cependant, est la vedette émergente, progressant à un CAGR de 15,23 % jusqu'en 2031. Les marques pharmaceutiques s'appuient sur l'attribution en boucle fermée pour justifier des investissements plus élevés, notamment pendant les saisons grippales. La technologie des capteurs peut désormais analyser les données démographiques des acheteurs, permettant aux créations de basculer entre les remèdes de santé familiale et les solutions pour blessures sportives dans la même allée. Cette mise à niveau positionne les pharmacies et les hypermarchés comme des micro-réseaux à haute valeur ajoutée, élargissant la part de marché DOOH au Moyen-Orient et en Afrique captée par la santé par rapport aux secteurs à croissance plus lente.

Analyse géographique

L'Arabie Saoudite ancre les revenus régionaux avec une part de 33,17 %, portée par les programmes Vision 2030 qui intègrent des surfaces LED dans chaque rame de métro, salon d'aéroport et itinéraire de pèlerinage. Le seul métro de Riyad place 2 688 écrans dans 85 stations, créant instantanément l'un des réseaux médias de transport en commun les plus denses au monde. L'expansion parallèle dans les quartiers NEOM ajoute de nouveaux environnements conçus pour des actifs DOOH plug-and-play, garantissant une croissance de capacité à long terme.

Les Émirats Arabes Unis progressent plus rapidement en termes relatifs, affichant un CAGR de 13,09 % grâce aux règles de conversion numérique obligatoires et à l'adoption précoce du programmatique. Le lancement de Play+ par JCDecaux à l'aéroport international de Dubaï, couvrant 378 faces adressables, illustre comment les émirats utilisent les hubs aéronautiques comme bancs d'essai technologiques. Le contrat RTA de BackLite Media d'une valeur de 1 milliard AED (0,27 milliard USD) sur 12 ans consolide davantage la numérisation des bords de route, assurant une large densité d'écrans le long de Sheikh Zayed Road.

Le Qatar, le Koweït et le Bahreïn sont en retrait en valeur absolue mais se distinguent par leur capacité d'innovation. Le partenariat de VIOOH avec ELAN Media a ouvert 220 écrans qatariens aux DSP mondiaux, tandis que l'aéroport international de Bahreïn a rejoint le réseau Play+ en 2025. Le Maroc et l'Égypte présentent des tableaux contrastés : le Maroc applique des règles strictes de protection des données qui ralentissent l'adoption du programmatique, tandis que l'Égypte ajoute rapidement des inventaires mais conserve une empreinte statique importante dans les corridors provinciaux. Le reste du Moyen-Orient et de l'Afrique offre un potentiel de croissance sur terrain vierge une fois que la couverture télécoms, les normes de mesure et la formation de capital s'amélioreront.

Paysage concurrentiel

La concentration régionale est modérée, avec un noyau de multinationales et d'acteurs locaux bien capitalisés en compétition pour les franchises de métro, d'aéroport et de bord de route. JCDecaux tire parti de son expérience internationale en lançant Play+ pour intégrer son stock du Golfe dans les mêmes circuits d'achat utilisés en Europe et en Asie. BackLite Media défend sa domination sur Sheikh Zayed Road et étend sa portée grâce à un contrat de mobilier urbain intelligent sur 12 ans avec la RTA de Dubaï, tout en s'intégrant à quatre SSP leaders pour un trading flexible.

Al Arabia Outdoor exploite la base d'actifs la plus large avec plus de 49 000 faces, lui conférant un pouvoir de fixation des prix sur les transports en commun saoudiens et les corridors de pèlerinage à La Mecque. En juin 2025, BackLite, Viola et Media 247 ont fusionné pour former Multiply Media Group, illustrant comment la consolidation accélère les économies d'échelle essentielles au financement des mises à niveau LED haute luminosité. Des acteurs de niche tels que Pikasso se concentrent sur les marchés souvent négligés d'Afrique du Nord et du Levant, se positionnant comme premiers entrants dans des emplacements où les grands groupes mondiaux ont une présence limitée. Chez tous les opérateurs, l'avantage concurrentiel est de plus en plus lié à la mesure d'audience par IA, aux créations dynamiques activées par la 5G et au matériel économe en énergie répondant aux mandats ESG émergents.

Leaders du secteur de l'affichage numérique hors domicile (DOOH) au Moyen-Orient et en Afrique

JCDecaux SE

ELAN Media W.L.L.

BackLite Media LLC

Hypermedia FZ LLC

Abu Dhabi Media Company PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : JCDecaux a étendu Play+ à une offre mondiale, donnant aux acheteurs un accès en temps réel à l'ensemble de son portefeuille numérique dans 25 pays.

- Janvier 2026 : Mada Media de Dubaï a organisé un forum sur la durabilité portant sur les LED alimentées à l'énergie solaire et les protocoles de nettoyage automatisé pour les parcs DOOH.

- Décembre 2025 : La RTA de Dubaï a confirmé que 595 abris de bus étaient opérationnels avec des panneaux numériques et le Wi-Fi pour les navetteurs, élargissant l'inventaire de mobilier urbain.

- Novembre 2025 : Multiply Media Group a acquis London Lites, ajoutant 65 écrans au Royaume-Uni à son parc d'environ 3 000 unités dans le CCG.

Périmètre du rapport sur le marché de l'affichage numérique hors domicile (DOOH) au Moyen-Orient et en Afrique

Le rapport sur le marché DOOH au Moyen-Orient et en Afrique est segmenté par type de service (DOOH programmatique, DOOH non programmatique), application (panneaux d'affichage, transports en commun, mobilier urbain, autres applications), environnement de localisation (extérieur en bord de route, aéroports, centres commerciaux et hubs de transport, lieux en magasin et intérieurs, autres environnements de localisation), secteur d'utilisation final (automobile, commerce de détail, santé, BFSI, médias et divertissement, autres secteurs d'utilisation final) et géographie (Arabie Saoudite, Émirats Arabes Unis, Koweït, Qatar, Maroc, Égypte, reste du Moyen-Orient et de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| DOOH programmatique |

| DOOH non programmatique |

| Panneaux d'affichage |

| Transports en commun |

| Mobilier urbain |

| Autres applications |

| Extérieur en bord de route |

| Aéroports |

| Centres commerciaux et hubs de transport |

| Lieux en magasin et intérieurs |

| Autres environnements de localisation |

| Automobile |

| Commerce de détail |

| Santé |

| Services bancaires et financiers (BFSI) |

| Médias et divertissement |

| Autres secteurs d'utilisation final |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Koweït |

| Qatar |

| Maroc |

| Égypte |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | DOOH programmatique |

| DOOH non programmatique | |

| Par application | Panneaux d'affichage |

| Transports en commun | |

| Mobilier urbain | |

| Autres applications | |

| Par environnement de localisation | Extérieur en bord de route |

| Aéroports | |

| Centres commerciaux et hubs de transport | |

| Lieux en magasin et intérieurs | |

| Autres environnements de localisation | |

| Par secteur d'utilisation final | Automobile |

| Commerce de détail | |

| Santé | |

| Services bancaires et financiers (BFSI) | |

| Médias et divertissement | |

| Autres secteurs d'utilisation final | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Koweït | |

| Qatar | |

| Maroc | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché DOOH au Moyen-Orient et en Afrique d'ici 2031 ?

Il est prévu qu'il atteigne 0,75 milliard USD, avec un CAGR de 12,78 % à partir de 2026.

Quel pays est actuellement en tête des dépenses en affichage numérique hors domicile dans la région ?

L'Arabie Saoudite détenait une part de 33,17 % en 2025, soutenue par les projets de transport et de villes intelligentes de Vision 2030.

Où la croissance est-elle la plus rapide dans la région ?

Les Émirats Arabes Unis devraient se développer à un CAGR de 13,09 % jusqu'en 2031 en raison de l'adoption rapide du programmatique.

Quel segment connaît la croissance la plus rapide par application ?

Le mobilier urbain et les écrans de transport en commun devraient progresser à un CAGR de 14,17 %, dépassant les panneaux d'affichage.

Pourquoi les annonceurs du secteur de la santé augmentent-ils leurs budgets DOOH ?

Les écrans en pharmacie en magasin relient l'exposition aux données de point de vente, prouvant jusqu'à 17 % de hausse des ventes et validant des CPM plus élevés.

Comment l'achat programmatique transforme-t-il le support ?

Il permet aux marques d'acheter des impressions en temps réel, de mettre en pause ou d'amplifier des campagnes instantanément, et de cibler les audiences par contexte ou comportement, rendant les campagnes plus flexibles et mesurables.

Dernière mise à jour de la page le: