Taille et part du marché des boîtes métalliques au Moyen Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

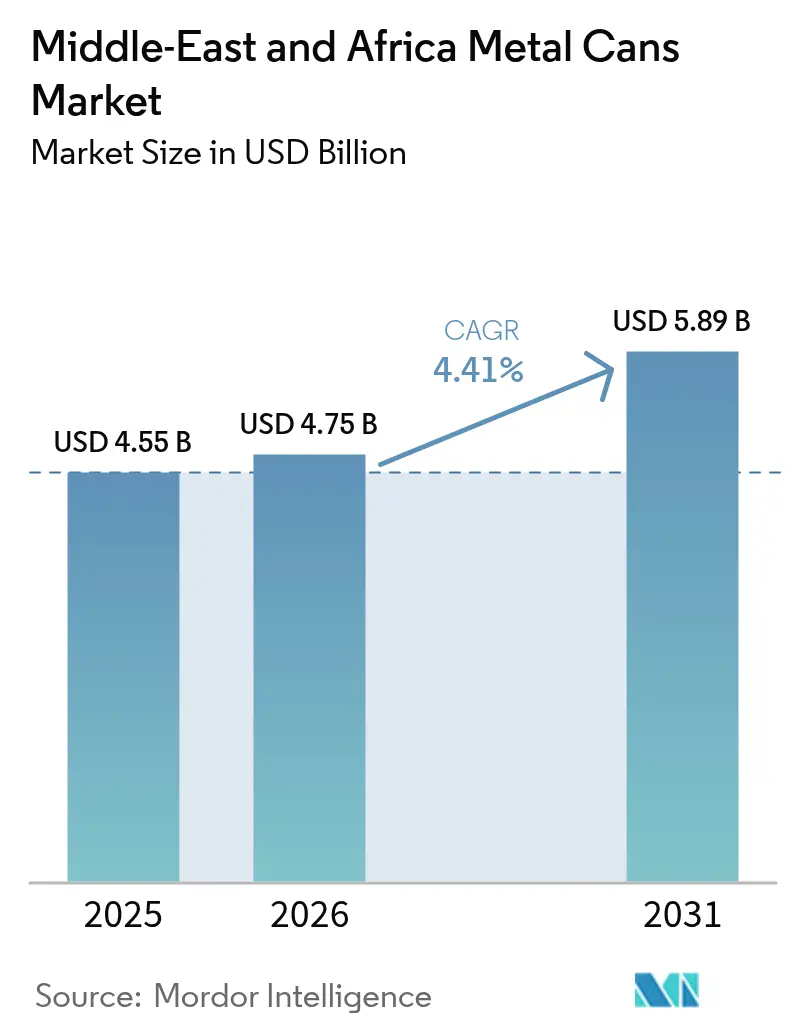

| Taille du marché de l'année de base (2025) | 4.55 Milliards de dollars |

| Taille du Marché (2026) | 4.75 Milliards de dollars |

| Taille du Marché (2031) | 5.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes métalliques au Moyen Orient et en Afrique par Mordor Intelligence

La taille du marché des boîtes métalliques au Moyen Orient et en Afrique devrait passer de 4,55 milliards USD en 2025 à 4,75 milliards USD en 2026, pour atteindre 5,89 milliards USD d'ici 2031, soit un CAGR de 4,41 % sur la période 2026-2031. La demande progresse grâce à la hausse régulière des revenus disponibles, à l'expansion des formats de commerce de détail moderne et aux mandats gouvernementaux en matière de développement durable qui favorisent le recyclage de l'aluminium dans les pays du Golfe. L'agenda de localisation Vision 2030 de l'Arabie Saoudite, l'investissement d'Emirates Global Aluminium dans le recyclage et les extensions de capacité par plusieurs transformateurs de boîtes pour boissons créent une offre régionale résiliente, même si les fluctuations du prix de l'aluminium persistent. La pression concurrentielle s'intensifie à mesure que de nouveaux entrants érodent les oligopoles historiques en Afrique du Sud, encourageant l'efficacité opérationnelle et l'innovation en matière d'allègement. Les fusions-acquisitions stratégiques, telles que l'acquisition d'Eviosys par Sonoco, et les mouvements d'intégration verticale des mineurs du CCG vers les métaux en aval redéfinissent davantage les chaînes d'approvisionnement et les relations clients à travers la région.

Principaux enseignements du rapport

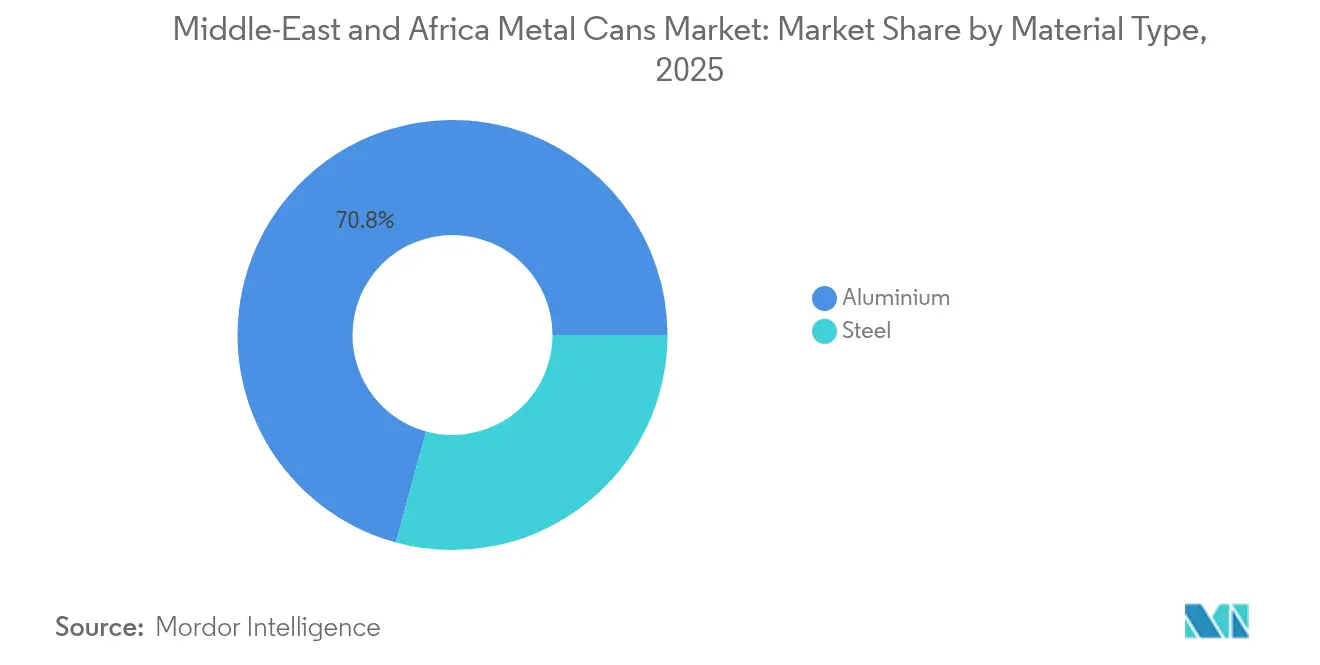

- Par type de matériau, l'aluminium a capté 70,76 % de la part du marché des boîtes métalliques au Moyen Orient et en Afrique en 2025. L'aluminium devrait se développer avec un CAGR robuste de 5,27 % jusqu'en 2031.

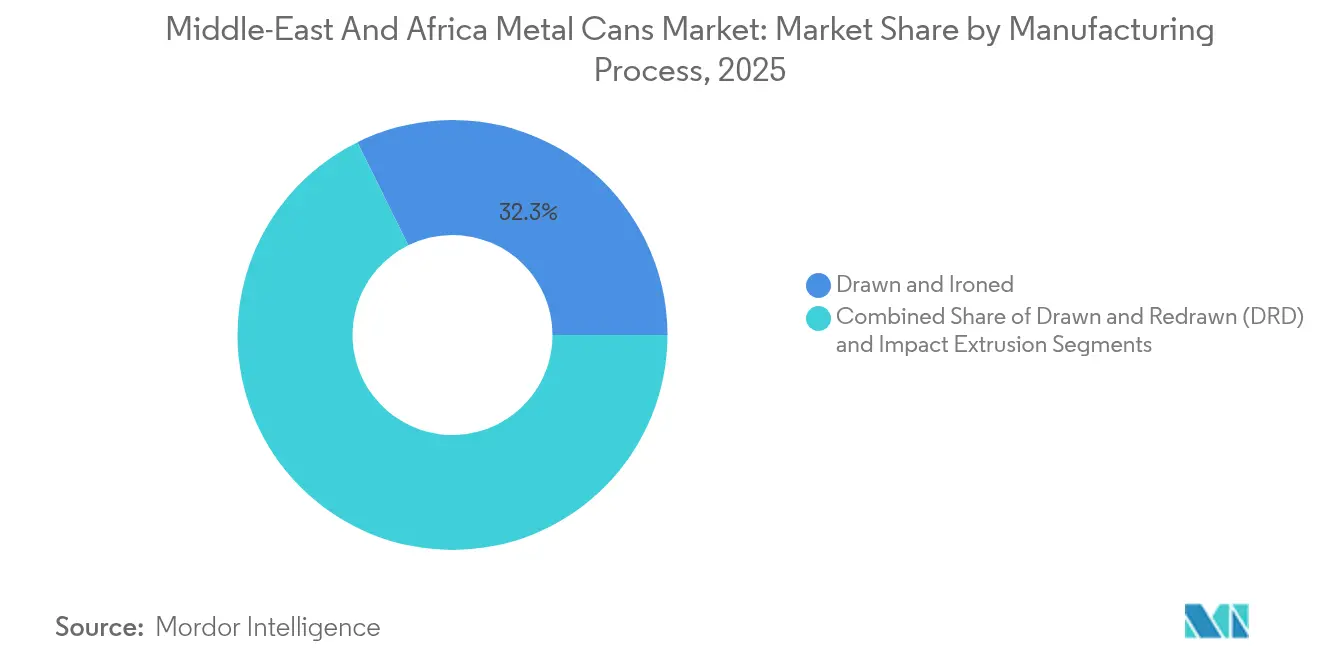

- Par procédé de fabrication, les lignes d'emboutissage-étirage contrôlent 32,29 % des volumes de 2025 ; l'extrusion par choc devrait se développer à un CAGR de 5,63 % jusqu'en 2031.

- Par structure de boîte, les conceptions deux pièces ont fourni une part de 54,12 % en 2025 ; les boîtes aérosol monobloc, quant à elles, ont affiché le CAGR le plus rapide à 6,18 % jusqu'en 2031.

- Par capacité/taille, la tranche 250-500 ml détenait une part de 30,15 % en 2025, et les emballages inférieurs à 250 ml enregistrent un CAGR de 4,86 % jusqu'en 2031.

- Par utilisateur final, les boissons détenaient une part de revenus de 38,05 % en 2025 ; les produits pharmaceutiques ont enregistré le CAGR projeté le plus élevé à 5,92 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite était en tête avec une part de 37,74 % en 2025, tandis que l'Afrique du Sud progresse à un CAGR de 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boîtes métalliques au Moyen Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des revenus disponibles et le commerce de détail moderne stimulent la demande en produits alimentaires et boissons emballés | +1.2% | CCG et Afrique du Sud | Moyen terme (2-4 ans) |

| Les mandats gouvernementaux en matière de développement durable stimulent le recyclage des boîtes en aluminium | +0.8% | Kenya, Afrique du Sud, Émirats arabes unis | Long terme (≥ 4 ans) |

| L'expansion de la capacité de production de boîtes pour boissons dans le CCG réduit la dépendance aux importations | +0.7% | Arabie Saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Adoption des boissons énergisantes prêtes-à-boire et du café en boîte par les consommateurs de la génération Z | +0.9% | Zones urbaines du Moyen Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Essor des exportations de produits alimentaires en boîte certifiés halal au sein du commerce intra-Moyen Orient et Afrique | +0.5% | Corridors Égypte-Arabie Saoudite | Moyen terme (2-4 ans) |

| La croissance du commerce électronique stimule la demande d'emballages légers résistants aux bosselures | +0.6% | Émirats arabes unis et Afrique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse des revenus disponibles et le commerce de détail moderne stimulent la demande en produits alimentaires et boissons emballés

L'expansion de la classe moyenne en Égypte, en Arabie Saoudite et en Afrique du Sud oriente des dépenses plus élevées vers les produits de base emballés et les boissons prêtes-à-boire premium. Les exportations de produits alimentaires transformés d'Égypte ont atteint 6,1 milliards USD en 2024, soit une hausse de 21 %, soulignant l'escalade des volumes de production qui favorisent une protection métallique robuste pour les itinéraires à forte intensité d'expédition.[1]Egypt Today, "Les exportations de produits alimentaires transformés atteignent des records en 2024," egypttoday.com Les chaînes d'hypermarchés prolifèrent, proposant des produits en boîte premium qui garantissent l'inviolabilité et une longue durée de conservation. La Vision 2030 vise une localisation industrielle à 70 %, canalisant une nouvelle demande vers les fabricants de boîtes nationaux. De nouvelles offres, comme un cola saoudien sucré aux dattes, illustrent l'utilisation par les marques de l'aluminium lithographié pour se différencier sur des rayons bondés. La hausse des revenus pétroliers se traduit également par une plus grande acceptation d'emballages métalliques légèrement plus chers mais plus durables.

Les mandats gouvernementaux en matière de développement durable stimulent le recyclage des boîtes en aluminium

La loi kényane sur la Responsabilité Élargie du Producteur (REP), en vigueur depuis mai 2025, oblige les producteurs de boîtes à s'enregistrer et à financer des programmes de collecte post-utilisation. L'Afrique du Sud applique des règles similaires depuis 2021, poussant les Organisations de Responsabilité des Producteurs à financer des réseaux de recyclage nationaux. Les Émirats arabes unis soutiennent cette vague politique grâce au complexe de recyclage d'Emirates Global Aluminium d'une valeur de 90 millions USD, déjà achevé à 50 % en mai 2025.[2]EGA, "Étape de construction à 50 % de l'usine de recyclage aux Émirats arabes unis," ega.ae Ces textes législatifs augmentent la disponibilité des matières premières en métal récupéré, conférant à l'aluminium un avantage de circularité sur les plastiques multicouches tout en fournissant aux transformateurs des billettes à faible empreinte carbone qui répondent aux objectifs ESG des marques.

L'expansion de la capacité de production de boîtes pour boissons dans le CCG réduit la dépendance aux importations

La localisation de la fabrication réduit les coûts logistiques et le risque de change. L'usine prévue par Gorilla Energy à Jebel Ali et le protocole d'accord sur l'emballage de Sidel avec les autorités saoudiennes illustrent les nouveaux investissements qui réduisent l'écart historique entre la demande croissante de boissons et la capacité de fabrication de boîtes. L'abondance d'énergie à faible coût et l'accès à la bauxite constituent des incitations structurelles. Combiné aux exportations de produits alimentaires transformés d'Égypte d'une valeur de 3,276 milliards USD vers les pays arabes voisins, le CCG peut réorienter l'offre à travers le marché des boîtes métalliques au Moyen Orient et en Afrique plus rapidement et à un coût d'atterrissage inférieur.

Adoption des boissons énergisantes prêtes-à-boire et du café en boîte par les consommateurs de la génération Z

La valeur du marché des boissons énergisantes en Afrique devrait atteindre 5,93 milliards USD d'ici 2030, avec le Nigeria en tête à 14,14 %. Les jeunes acheteurs exigent des édulcorants naturels, des additifs fonctionnels et des visuels adaptés aux réseaux sociaux, une liste de critères mieux satisfaite par l'aluminium imprimé en haute définition. L'Afrique du Sud capte déjà environ 40,13 % des volumes régionaux, mais les rafraîchissements continus de produits stimulent des longueurs de tirage qui ébranlent les lignes d'acier traditionnelles. Les boissons de café prêtes-à-boire gagnent une traction similaire dans les centres urbains, poussant les transformateurs à adopter des finitions plus fines et tactiles qui correspondent à l'esthétique des cafés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par les plastiques souples dans les segments alimentaires sensibles aux prix | -0.9% | Afrique subsaharienne, segments de consommateurs sensibles aux prix | Moyen terme (2-4 ans) |

| Volatilité des primes sur l'aluminium primaire dans un contexte de risque géopolitique d'approvisionnement | -1.1% | Mondial, avec un impact aigu sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Faiblesse des systèmes de collecte post-consommation des métaux en Afrique subsaharienne | -0.7% | Afrique subsaharienne, zones rurales et péri-urbaines | Long terme (≥ 4 ans) |

| Incertitude réglementaire concernant les revêtements intérieurs de boîtes à base de BPA/PFAS | -0.6% | Réglementations de l'UE affectant les exportations du Moyen Orient et de l'Afrique, marchés sensibles à la réglementation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitution par les plastiques souples dans les segments alimentaires sensibles aux prix

Les grandes populations rurales basent encore leurs décisions d'achat sur le coût unitaire, donnant aux sachets légers un avantage pour les produits de base comme la purée de tomates ou le riz. Des fournisseurs tels qu'UFlex exploitent 40 000 TPA de film aux Émirats arabes unis et 114 000 TPA en Égypte, commercialisant du BOPET métallisé qui imite les niveaux de barrière des boîtes à un poids de matériau inférieur. Les droits d'importation de 35 % du Sénégal sur les produits alimentaires transformés accentuent les pressions sur les coûts, orientant les conditionneurs vers des substrats moins chers. Pour enrayer la perte de parts, les fabricants de boîtes mettent en avant la recyclabilité à 100 %, la neutralité gustative et la résistance au pillage dans les chaînes logistiques éloignées.

Volatilité des primes sur l'aluminium primaire dans un contexte de risque géopolitique d'approvisionnement

Les stocks de change ont chuté de 10 % sur le LME et de 30 % sur le SHFE en mai 2025, faisant grimper les primes pour la livraison physique. Les mesures commerciales, des droits de douane américains sur les billettes canadiennes aux sanctions sur la production russe, se répercutent en coûts entrants plus élevés pour les transformateurs du Moyen Orient et de l'Afrique. Manquant de sophistication en matière de couverture, les acteurs de taille intermédiaire font face à une érosion des marges chaque fois qu'ils ne peuvent pas ajuster rapidement les prix contractuels. Bien que les billettes à base de ferraille offrent un soulagement partiel, les investissements dans le recyclage restent en deçà des hausses de demande à court terme, amplifiant l'impact sur le marché des boîtes métalliques au Moyen Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination de l'aluminium conduit la transition vers la durabilité

L'aluminium a conservé 70,76 % de la part du marché des boîtes métalliques au Moyen Orient et en Afrique en 2025, surpassant largement l'acier grâce à sa recyclabilité à 100 % et son rapport poids/résistance favorable. La supériorité de l'aluminium en matière de circularité s'aligne sur les nouveaux dispositifs de Responsabilité Élargie du Producteur et les objectifs de décarbonisation des marques, incitant les producteurs à orienter leurs investissements vers la coulée de billettes et la récupération interne de ferraille. Le complexe de recyclage à moitié construit d'Emirates Global Aluminium illustre ce pivot, promettant un accès régional à des matières premières à faible empreinte carbone susceptibles de débloquer un allègement supplémentaire. L'acier continue de servir les boîtes alimentaires et industrielles de grand format où la résistance aux chocs prime sur les pénalités de poids ; toutefois, les règles de substitution du BPA et les coûts de fret plus élevés freinent son attrait à long terme. Novelis prévoit une croissance annuelle de 4 % de la demande de feuilles d'aluminium pour boissons jusqu'en 2031, soulignant la confiance dans la trajectoire de l'alliage.

La taille du marché des boîtes métalliques en aluminium au Moyen Orient et en Afrique devrait se développer avec un CAGR robuste de 5,27 % jusqu'en 2031, soutenue par des accords miniers dans le CCG totalisant 9,32 milliards USD qui garantissent l'approvisionnement en amont. Les incitations réglementaires telles que la réduction des frais de Responsabilité Élargie du Producteur pour les emballages à haute teneur en matériaux recyclés renforcent l'adoption de l'alliage dans les lignes de boissons, pharmaceutiques et cosmétiques. L'avenir de l'acier dépend du leadership sur les coûts et des applications de niche comme les boîtes rétortables en trois pièces pour les sauces industrielles, où l'épaisseur et la résistance aux bosselures restent essentielles.

Par structure de boîte : la dominance des deux pièces face à l'innovation dans les aérosols

Les conceptions deux pièces ont fourni une part de 54,12 % en 2025 grâce à leur procédé d'emboutissage-étirage économe en matériaux, adapté aux colas et boissons énergisantes à grand volume. Leurs parois plus minces réduisent la masse d'expédition, un avantage pour les distributeurs de commerce électronique qui gèrent désormais un trafic croissant de boissons. Les boîtes aérosol monobloc affichent cependant le CAGR le plus rapide à 6,18 % à mesure que les sprays de soins personnels, ménagers et pharmaceutiques prolifèrent dans les centres urbains émergents. Ball Corporation produit 1,2 milliard d'aérosols en aluminium par an, la plupart portant la certification de l'Initiative de Gestion Responsable de l'Aluminium qui trouve un écho auprès des acheteurs soucieux de l'environnement. Les formats trois pièces subsistent là où la hauteur de la boîte dépasse les limites de l'emboutissage-étirage, notamment dans les boîtes de lait en poudre et les emballages d'huile comestible en vrac.

L'innovation dans les aérosols est centrée sur les revêtements intérieurs ultra-lisses et la précision dimensionnelle pour les inhalateurs médicaux. Des entreprises spécialisées appliquent des couches de fluorocarbone par plasma pour garantir une interaction nulle avec les médicaments et un contrôle précis du dosage. À mesure que les pharmacies du Moyen Orient et de l'Afrique élargissent leurs rayons en vente libre, la demande de récipients en aluminium conformes aux Bonnes Pratiques de Fabrication s'accélère, élargissant le pool d'opportunités pour les lignes d'extrusion hautement automatisées. Les transformateurs affinent simultanément les lignes deux pièces avec des rapports d'emboutissage plus élevés, permettant des boîtes élancées de 250 ml populaires auprès des jeunes consommateurs de café de la génération Z.

Par capacité/taille : la domination du milieu de gamme cède la place à la croissance des petits formats

La tranche 250-500 ml détenait une part de 30,15 % en 2025, appréciée pour les boissons gazeuses grand public et l'efficacité du coût par millilitre. Pourtant, les emballages inférieurs à 250 ml enregistrent un CAGR de 4,86 %, portés par les shots énergétiques premium, les boissons fonctionnelles et les cocktails en portions contrôlées. La gamme Halal certifiée prévue par Gorilla Energy utilise des boîtes élancées de 250 ml pour offrir portabilité et niveaux de prix acceptables pour un large éventail démographique. Les acheteurs en épicerie numérique préfèrent également les volumes plus petits qui s'adaptent aux boîtes de livraison du dernier kilomètre encombrées, réduisant le risque de bosselure et les taux de retour.

À l'autre extrémité, les formats 500-1 000 ml ancrent les plats cuisinés familiaux et les fruits en boîte, notamment au sein des transformateurs orientés à l'exportation d'Égypte. Les récipients de plus d'un litre servent aux ingrédients industriels, peintures et lubrifiants ; cependant, leur croissance de catégorie plus lente incite les fabricants de boîtes à réorienter les améliorations de lignes vers des petits formats à rotation plus rapide. Les structures tarifaires dans le cadre de la Responsabilité Élargie du Producteur en Afrique du Sud rendent les coûts unitaires des emballages surdimensionnés plus élevés, incitant les conditionneurs à réduire la taille là où c'est possible sans nuire à la perception de valeur.

Par procédé de fabrication : la dominance de l'emboutissage-étirage face à l'innovation par extrusion par choc

Les lignes d'emboutissage-étirage contrôlent 32,29 % des volumes de 2025, soutenant le besoin des géants des boissons en vitesses de 2 000 boîtes par minute et en précision à paroi mince. La R&D en cours réduit encore l'épaisseur des parois de 3 à 5 %, réduisant la consommation d'alliage sans sacrifier la résistance à l'empilement. L'extrusion par choc enregistre un CAGR de 5,63 %, orientée vers les niches d'aérosols, de produits pharmaceutiques et de soins personnels de luxe où des tolérances dimensionnelles plus strictes et des épaules sans chanfrein sont obligatoires. L'installation cGMP d'Anomatic, capable d'anodiser 2,5 milliards d'unités par an, illustre comment la profondeur du traitement de surface et la cohérence des couleurs attirent les marques de santé et beauté.

La taille du marché des boîtes métalliques au Moyen Orient et en Afrique générée par la technologie d'emboutissage-étirage bénéficie de systèmes intégrés de revêtement de bobines et de traitement des eaux qui réduisent les empreintes carbone. Entre-temps, les extrudeurs par choc expérimentent des formats mono-alliage qui simplifient les flux de recyclage, un objectif avancé par le programme de fonds de boîte à 99 % de contenu recyclé de Novelis et DRT. Le choix du procédé devient ainsi un levier stratégique équilibrant les dépenses d'investissement, les indicateurs de durabilité et la spécificité des applications.

Par secteur d'utilisation final : la domination des boissons face à l'accélération pharmaceutique

Les boissons ont conservé une part de segment de 38,05 % en 2025, portées par les boissons gazeuses, les malts artisanaux et un répertoire croissant de toniques fonctionnels. Les spécialistes des boissons énergisantes font tourner les saveurs trimestriellement, nécessitant un outillage flexible et des visuels vibrants que l'aluminium fournit aisément. Le canal pharmaceutique, bien que plus modeste, devrait afficher un CAGR de 5,92 % à mesure que les inhalateurs, les sprays topiques et les aérosols de solution saline stérile gagnent en profondeur de marché face à la hausse des cas chroniques de maladies respiratoires. L'ajout d'une ligne d'aérosol de 10 millions d'unités par Tri-Pac illustre la disposition des fournisseurs à satisfaire les exigences des Bonnes Pratiques de Fabrication et de la norme ISO 13485.

La mise en conserve alimentaire reste vitale, portée par les exportations de produits alimentaires transformés d'Égypte d'une valeur de 6,1 milliards USD et les expéditions de protéines halal vers les acheteurs du Golfe. Les soins personnels et les cosmétiques capitalisent sur les finitions miroir reproductibles des boîtes monobloc, renforçant les attributs premium des marques. Les lubrifiants et les fluides industriels nécessitent des laques intérieures résistantes, mais leurs volumes progressent plus modestement avec l'expansion du parc automobile régional.

Analyse géographique

L'Arabie Saoudite représente 37,74 % de la part du marché des boîtes métalliques au Moyen Orient et en Afrique, en s'appuyant sur la feuille de route industrielle de la Vision 2030 qui vise 241,7 milliards USD de PIB industriel d'ici 2030, après conversion depuis 895 milliards SAR aux taux de change de 2025. Les engagements de localisation attirent les fournisseurs mondiaux de lignes de boîtes à Riyad, tandis que les autorités offrent des garanties de prêt et des avantages tarifaires. Les fonderies d'aluminium intégrées au gaz naturel bon marché offrent des avantages en termes de coûts que peu de concurrents peuvent égaler.

L'Afrique du Sud, progressant à un CAGR de 6,82 %, bénéficie des investissements dans les boîtes pour boissons de quatre transformateurs concurrents, ainsi que des réseaux de collecte de ferraille établis et entretenus dans le cadre de sa loi sur la Responsabilité Élargie du Producteur. La pénétration croissante du commerce électronique et l'amélioration de la confiance des consommateurs stimulent les lancements de boissons prêtes-à-boire premium qui exigent un art de boîte photoréaliste et des vernis mats. Les liaisons portuaires du pays permettent l'expédition vers des États de l'arrière-pays en forte croissance.

L'Égypte combine une main-d'œuvre peu coûteuse avec la proximité du Canal de Suez, alimentant en légumineuses et en poisson en boîte les partenaires arabes qui ont absorbé 3,276 milliards USD de sa production de produits alimentaires transformés en 2024. L'essor des exportations de boîtes usagées du Nigeria souligne l'ambition de l'Afrique de l'Ouest de rejoindre l'économie des métaux circulaires, tandis que la loi kényane sur la Responsabilité Élargie du Producteur de 2025 signale le pivot de l'Afrique de l'Est vers des systèmes de recyclage formels. Ensemble, ces marchés diversifiés créent une mosaïque de variables réglementaires, de coûts et de consommateurs que les propriétaires de marques mondiales adressent via des stratégies multi-usines et un approvisionnement agile à travers le marché des boîtes métalliques au Moyen Orient et en Afrique.

Paysage concurrentiel

La rivalité s'est intensifiée de l'Afrique du Sud au Golfe à mesure que les nouveaux entrants fragmentent une offre autrefois concentrée. La part de Nampak dans les boîtes pour boissons en Afrique du Sud s'est amenuisée depuis 2018, avec trois producteurs supplémentaires désormais actifs, comprimant les marges mais stimulant les programmes d'économies de coûts, IOL. À l'échelle mondiale, l'acquisition d'Eviosys par Sonoco pour 3,9 milliards USD a réuni 44 usines dans 17 nations en une formidable plateforme alimentaire et aérosol capable de tirer parti de l'échelle des achats pour pratiquer des prix inférieurs à ceux des petits acteurs africains.[3]Sonoco Products Company, "Sonoco finalise l'acquisition d'Eviosys," sonoco.com La fusion en cours de CANPACK avec Giorgi indique une dynamique de consolidation supplémentaire.

Les partenariats technologiques définissent la prochaine frontière. Novelis s'associe à DRT pour commercialiser des fonds de boîte fabriqués à partir d'un alliage recyclé à 99 %, réduisant les émissions de portée 3 pour les grands acteurs des boissons. Ball dépose des brevets sur des systèmes de vernis holographiques qui améliorent la visibilité en rayon, et Constellium pousse les barillets Aeral d'emboutissage-étirage qui réduisent le poids de 30 %. Les champions locaux répondent en installant des systèmes de vision qualité et en passant aux encres à base d'eau pour satisfaire aux critères d'audit des multinationales.

Les certifications de durabilité orientent désormais de nombreuses décisions d'achat. Les certifications Initiative de Gestion Responsable de l'Aluminium ou ISO 14001 figurent de plus en plus aux côtés de l'ISO 13485 et des Bonnes Pratiques de Fabrication sur les grilles de notation des appels d'offres, fermant les portes aux transformateurs ne disposant pas d'une traçabilité documentée. Les capitaux sont donc orientés vers la capture de ferraille en boucle fermée, les fonderies alimentées par les énergies renouvelables et la R&D sur l'allègement, alors que les entreprises se disputent des contrats d'approvisionnement à long terme dans le secteur des boîtes métalliques en expansion au Moyen Orient et en Afrique.

Leaders du secteur des boîtes métalliques au Moyen Orient et en Afrique

ARYUM Metal Alüminyum Tüp Sanayi ve Ticaret A.Ş.

Ball Corporation

Crown Holdings, Inc.

SAPIN Saudi Arabian Packaging Industry Co. Ltd.

Avon Crowncaps and Containers Nigeria Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Emirates Global Aluminium a atteint l'étape des 50 % de construction de l'usine de recyclage de l'aluminium aux Émirats arabes unis, renforçant l'approvisionnement régional en billettes.

- Mai 2025 : Le ministère saoudien de l'Industrie a confirmé les progrès de la Vision 2030 vers un PIB industriel de 241,7 milliards USD, renforçant la demande en emballages en aval.

- Mai 2025 : Le Kenya a commencé à appliquer de nouvelles réglementations sur la Responsabilité Élargie du Producteur imposant le financement par les producteurs des programmes de gestion des déchets d'emballages métalliques.

- Février 2025 : Gorilla Energy a détaillé ses plans pour une installation d'embouteillage à Jebel Ali afin de cibler le marché régional des boissons énergisantes d'une valeur de 3,19 milliards USD.

Portée du rapport sur le marché des boîtes métalliques au Moyen Orient et en Afrique

L'étude analyse les principales tendances et prévisions relatives au secteur des boîtes métalliques dans la région Moyen Orient et Afrique. L'objectif principal de l'étude est d'analyser les tendances de consommation des produits d'emballage dans plusieurs secteurs d'utilisation finale et de fournir des prévisions de croissance en tenant compte des tendances historiques et d'un large éventail d'indicateurs macro- et micro-économiques de base pertinents pour le domaine de l'emballage.

L'étude fournit une perspective détaillée sur l'impact de la COVID-19 sur le paradigme de l'offre et de la demande en tenant compte de plusieurs scénarios de base à court et moyen terme. Le rapport sur le marché des boîtes métalliques étudie divers segments qui font partie de la fabrication de différents types de boîtes avec des applications dans divers segments d'utilisation finale. Il analyse également le schéma offre-demande des bobines d'aluminium pour boîtes ou des feuilles laminées dans la région Moyen Orient et Afrique.

Les différentes applications des boîtes métalliques concernent des secteurs tels que les boissons, les aliments, les produits pharmaceutiques, les cosmétiques et d'autres utilisateurs finals, comme les peintures et revêtements, et les produits chimiques, entre autres.

| Aluminium |

| Acier |

| Deux pièces |

| Trois pièces |

| Aérosol monobloc |

| ≤250 ml |

| 250-500 ml |

| 500-1 000 ml |

| >1 000 ml |

| Emboutissage-étirage (D&I) |

| Emboutissage et remboutissage (DRD) |

| Extrusion par choc |

| Alimentation |

| Boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Peintures et produits chimiques industriels |

| Fluides automobiles et lubrifiants |

| Autres secteurs d'utilisation finale |

| Moyen Orient et Afrique | Moyen Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériau | Aluminium | ||

| Acier | |||

| Par structure de boîte | Deux pièces | ||

| Trois pièces | |||

| Aérosol monobloc | |||

| Par capacité/taille | ≤250 ml | ||

| 250-500 ml | |||

| 500-1 000 ml | |||

| >1 000 ml | |||

| Par procédé de fabrication | Emboutissage-étirage (D&I) | ||

| Emboutissage et remboutissage (DRD) | |||

| Extrusion par choc | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Soins personnels et cosmétiques | |||

| Produits pharmaceutiques | |||

| Peintures et produits chimiques industriels | |||

| Fluides automobiles et lubrifiants | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Moyen Orient et Afrique | Moyen Orient | Arabie Saoudite |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des boîtes métalliques au Moyen Orient et en Afrique en 2026 ?

Il est évalué à 4,75 milliards USD, avec un CAGR projeté de 4,41 % jusqu'en 2031.

Quel matériau domine la production de boîtes métalliques dans la région ?

L'aluminium est en tête avec une part de marché de 70,76 %, soutenu par de solides initiatives de recyclage et des avantages en termes d'allègement.

Pourquoi l'Afrique du Sud devrait-elle connaître une croissance plus rapide que les autres marchés ?

Quatre fabricants de boîtes actifs, une infrastructure de recyclage robuste dans le cadre de la Responsabilité Élargie du Producteur et le lancement croissant de boissons prêtes-à-boire premium alimentent un CAGR de 6,82 %.

Quel secteur d'utilisation finale affiche la dynamique de croissance la plus élevée ?

Les produits pharmaceutiques affichent le CAGR le plus rapide à 5,92 % grâce à l'expansion des formats de délivrance de médicaments par aérosol.

Quel changement réglementaire affecte le plus les choix futurs en matière d'emballage ?

Les nouvelles lois sur la Responsabilité Élargie du Producteur au Kenya et des cadres plus stricts en Afrique du Sud récompensent les boîtes en aluminium hautement recyclables par rapport aux plastiques multicouches.

Comment les producteurs font-ils face à la volatilité des prix de l'aluminium ?

Les investissements dans la capacité de recyclage régionale, les stratégies de couverture et l'allègement des alliages aident à compenser les fluctuations des primes sur les matières premières.

Dernière mise à jour de la page le: