Taille et parts du marché des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

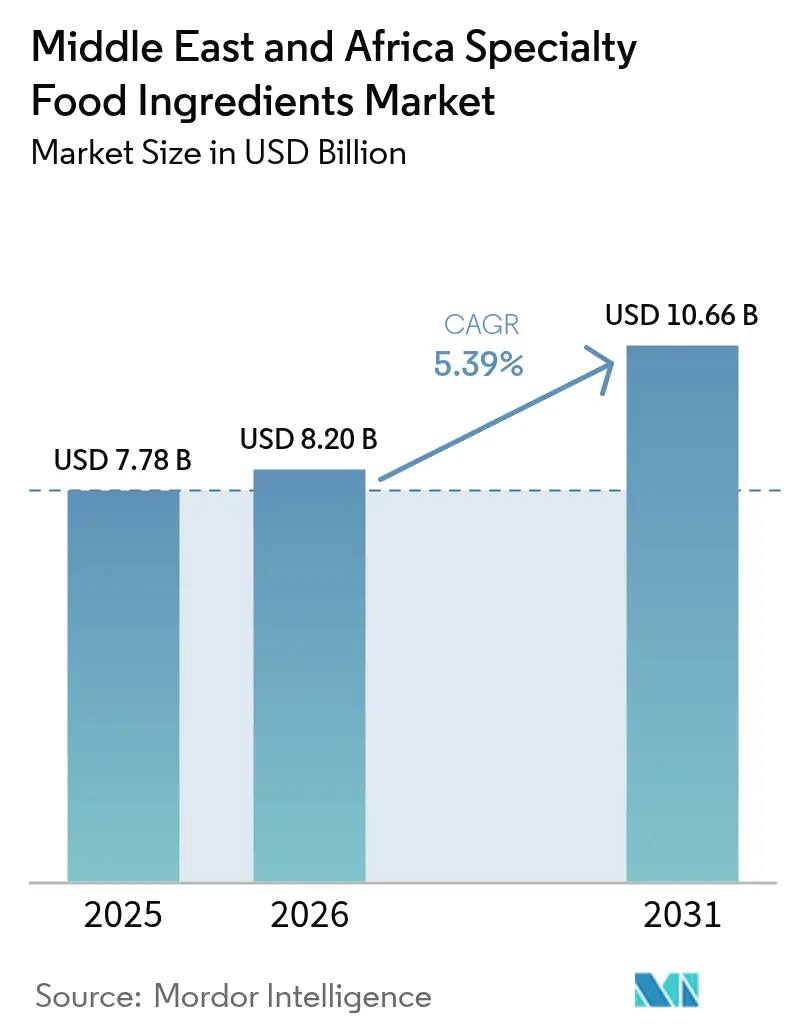

| Taille du marché de l'année de base (2025) | 7.78 Milliards de dollars |

| Taille du Marché (2026) | 8.2 Milliards de dollars |

| Taille du Marché (2031) | 10.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique par Mordor Intelligence

La taille du marché des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique était évaluée à 7,78 milliards USD en 2025 et devrait croître de 8,2 milliards USD en 2026 pour atteindre 10,66 milliards USD d'ici 2031, à un TCAC de 5,39 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète un changement structurel alors que les gouvernements imposent la fortification pour remédier aux carences en micronutriments, tandis que les consommateurs exigent de plus en plus des bénéfices fonctionnels au-delà de la nutrition de base. L'obligation faite par l'Arabie saoudite que tous les produits laitiers contiennent de la vitamine D, mise en œuvre par l'Autorité saoudienne des aliments et des médicaments en 2024, illustre la manière dont l'intervention réglementaire transforme l'enrichissement facultatif en conformité de base [1]Source : SFDA, « Intervention réglementaire », sfda.gov.sa. Le système d'étiquetage en face avant Nutri-Mark des Émirats arabes unis, lancé en novembre 2024 avec une adoption obligatoire d'ici mi-2025, pousse les fabricants à reformuler leurs produits avec des profils d'ingrédients plus propres [2]Source : Ministère de la Santé des Émirats arabes unis, « Système d'étiquetage en face avant Nutri-Mark », mohap.gov.ae. Les incitations à l'investissement dans le cadre de la Vision 2030 saoudienne et de la Stratégie de sécurité alimentaire des Émirats arabes unis 2051 stimulent la capacité de production nationale, réduisant progressivement la dépendance à l'égard des fournisseurs européens et asiatiques. Les améliorations de la chaîne d'approvisionnement, notamment la logistique à température contrôlée et les plateformes régionales d'ingrédients, permettent des lancements de produits plus rapides sur le marché des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique, même si les fabricants doivent naviguer entre des normes nationales et des régimes de certification divergents.

Principaux enseignements du rapport

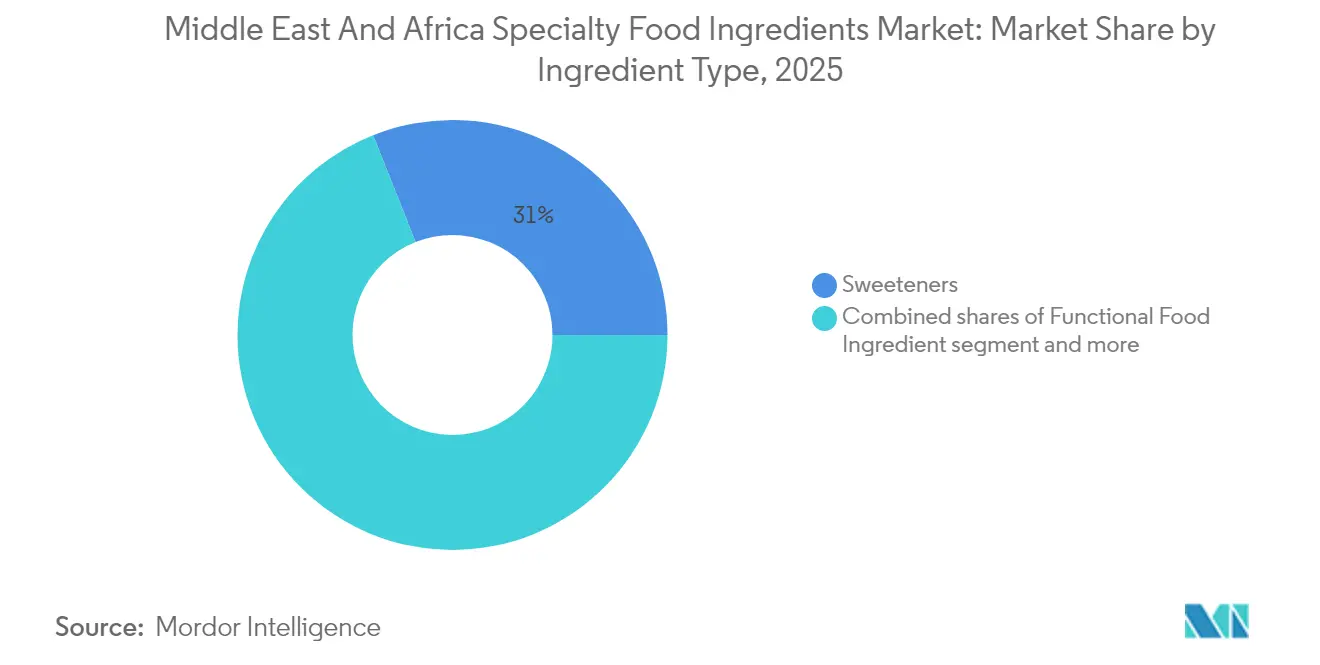

- Les édulcorants ont capté 31,02 % des parts du marché des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique en 2025 ; les ingrédients alimentaires fonctionnels devraient croître à un TCAC de 6,48 % jusqu'en 2031.

- Les formes en poudre et granulés représentaient 66,78 % du chiffre d'affaires de 2025 ; le segment liquide devrait progresser à un TCAC de 6,82 % jusqu'en 2031.

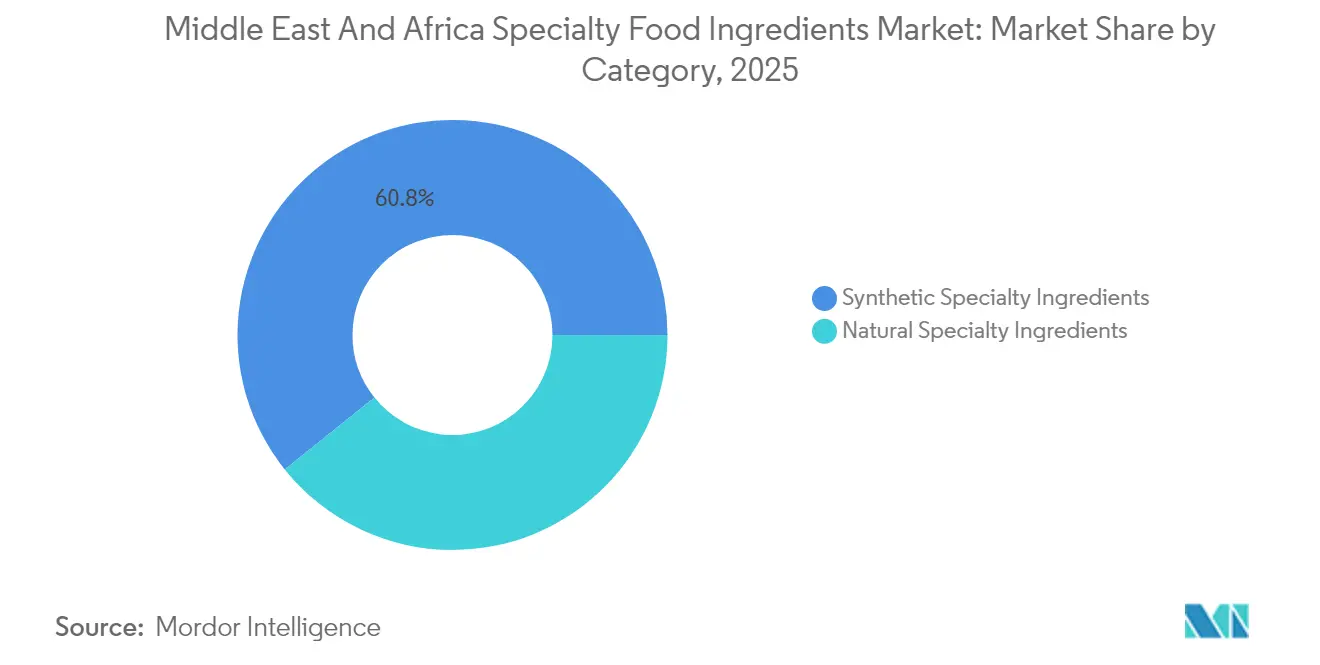

- Les sources synthétiques détenaient encore 60,75 % des parts en 2025, mais les alternatives naturelles se développent à un TCAC de 6,12 %.

- Les boissons ont dominé les applications avec 29,72 % du chiffre d'affaires en 2025, tandis que les produits laitiers devraient afficher le TCAC le plus élevé de 6,05 % jusqu'en 2031.

- L'Afrique du Sud a généré 22,08 % du chiffre d'affaires régional en 2025, tandis que le Nigeria devrait enregistrer un TCAC de 7,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des options alimentaires plus saines et fonctionnelles | +1.2% | Arabie saoudite, Émirats arabes unis, Afrique du Sud, avec des retombées vers le Nigeria urbain | Moyen terme (2-4 ans) |

| Traditions gustatives locales et mondialisation | +0.8% | Arabie saoudite, Émirats arabes unis (ingrédients à base de dattes), Afrique du Sud (rooibos), Nigeria (cultures indigènes) | Long terme (≥ 4 ans) |

| Forte culture de la boulangerie et du pain | +0.9% | Moyen-Orient (pains plats, pita), Afrique du Nord (baguettes), Afrique subsaharienne (programmes de pain enrichi) | Court terme (≤ 2 ans) |

| Demande d'aliments de base enrichis et de nutrition abordable | +1.4% | Nigeria, Afrique du Sud, Kenya, Tanzanie (programmes de fortification mandatés par le gouvernement) | Court terme (≤ 2 ans) |

| Fabricants alimentaires reformulant avec des ingrédients bioactifs | +1.0% | Émirats arabes unis, Arabie saoudite, Afrique du Sud (reformulation avec étiquette propre) | Moyen terme (2-4 ans) |

| Hausse de la demande d'aliments transformés/emballés | +1.1% | Nigeria, Kenya, centres urbains à travers le Moyen-Orient et l'Afrique (expansion de la classe moyenne) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des options alimentaires plus saines et fonctionnelles

Les populations urbaines d'Arabie saoudite et des Émirats arabes unis stimulent la demande de produits laitiers enrichis, de boissons probiotiques et de produits enrichis en oméga-3, à mesure que la prévalence des maladies chroniques augmente. Le Ministère de la Santé saoudien a rapporté en 2024 que 35,4 % des adultes sont obèses, incitant les consommateurs à rechercher des ingrédients fonctionnels offrant des résultats tangibles pour la santé au-delà de la nutrition de base [3]Source : Ministère de la Santé saoudien, « Mieux vous servir », moh.gov.sa. Les ventes de prémix vitaminiques de DSM-Firmenich au Moyen-Orient ont augmenté de 18 % d'une année sur l'autre en 2024, reflétant le virage des fabricants vers la fortification comme facteur de différenciation concurrentielle. Les cultures probiotiques, notamment les souches de Lactobacillus et de Bifidobacterium, sont incorporées dans les yaourts et les boissons à base de lait fermenté, le secteur laitier sud-africain imposant la fortification en vitamines A et D pour remédier aux carences en micronutriments. Cette tendance crée des opportunités de tarification premium pour les fournisseurs d'ingrédients capables de démontrer l'efficacité clinique par des études évaluées par des pairs.

Traditions gustatives locales et mondialisation

Le sirop de dattes et le sucre de dattes gagnent en popularité en tant qu'édulcorants naturels en Arabie saoudite et aux Émirats arabes unis, tirant parti du patrimoine agricole régional tout en répondant aux exigences d'étiquetage propre. Une étude de 2024 publiée dans le Journal of Food Science a documenté l'indice glycémique plus faible du sirop de dattes par rapport au saccharose, le positionnant comme édulcorant fonctionnel pour les consommateurs diabétiques. L'extrait de rooibos sud-africain est adopté dans les boissons fonctionnelles à travers le Conseil de coopération du Golfe pour ses propriétés antioxydantes, tandis que les fabricants nigérians explorent les noix de Bambara et le niébé comme sources de protéines pour les snacks enrichis. Le lancement par Ingredion de la fibre de citrus FIBERTEX en EMEA en mai 2024 illustre la manière dont les fournisseurs mondiaux adaptent leurs formulations pour répondre aux préférences gustatives régionales tout en offrant des bénéfices fonctionnels tels qu'une meilleure satiété. Cette fusion de saveurs locales et mondiales élargit le marché adressable des ingrédients spécialisés au-delà des édulcorants et conservateurs de base.

Demande d'aliments de base enrichis et de nutrition abordable

Les carences en micronutriments restent répandues en Afrique subsaharienne, l'Organisation mondiale de la Santé estimant que 42 % des enfants de moins de 5 ans au Nigeria souffrent de retard de croissance en raison d'une nutrition inadéquate. La fortification obligatoire par les gouvernements de la farine de maïs, des huiles comestibles et du sel stimule la croissance des volumes pour les prémix de vitamine A, de fer et d'iode, l'Agence nationale pour l'administration et le contrôle des aliments et des médicaments du Nigeria faisant respecter la conformité pour les produits nationaux et importés. Le programme de fortification de l'Afrique du Sud, opérationnel depuis 2003, a réduit les malformations du tube neural de 31 %, démontrant l'impact sur la santé publique qui justifie les mandats réglementaires. Le centre de goût et de nutrition de Kerry Group à Dubaï, ouvert en 2022, formule des mélanges de micronutriments rentables qui maintiennent les propriétés organoleptiques dans les aliments de base enrichis, répondant au défi des arrière-goûts métalliques des composés de fer. Ce moteur crée une demande prévisible et réglementée qui protège les fournisseurs d'ingrédients des cycles de dépenses discrétionnaires.

Hausse de la demande d'aliments transformés/emballés

La classe moyenne du Nigeria devrait atteindre 58 millions de personnes d'ici 2030, stimulant la consommation de snacks emballés, de boissons et de produits laitiers nécessitant des ingrédients spécialisés pour la stabilité en rayon et l'attrait sensoriel. L'infrastructure de la chaîne du froid reste limitée en dehors des grands centres urbains, accordant une valeur premium aux émulsifiants, stabilisants et conservateurs qui maintiennent l'intégrité des produits à température ambiante. L'acquisition par Symrise de Probi probiotics en 2023 la positionne pour fournir des souches probiotiques stables à température ambiante pour les boissons au yaourt ambiant populaires en Afrique de l'Ouest. Le secteur de la restauration des Émirats arabes unis, qui a progressé de 12 % en 2024, exige des émulsifiants et des enzymes à étiquette propre pour les applications industrielles de boulangerie et de produits laitiers. Cette tendance portée par l'urbanisation crée une croissance soutenue des volumes pour les ingrédients spécialisés qui permettent aux fabricants d'aliments transformés de se démarquer par la commodité et la durée de conservation.

Analyse de l'impact des contraintes*

| Contrainte | () % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de production élevé des ingrédients alimentaires spécialisés | -0.9% | Mondial, avec un impact aigu au Nigeria et au Kenya en raison de la dépréciation monétaire | Court terme (≤ 2 ans) |

| Des exigences de conformité réglementaire strictes freinent la croissance | -0.6% | Arabie saoudite (SFDA), Émirats arabes unis (ESMA), Afrique du Sud (SABS), Nigeria (NAFDAC) | Moyen terme (2-4 ans) |

| Complexités de la chaîne d'approvisionnement pour l'approvisionnement en ingrédients de niche | -0.5% | Afrique subsaharienne (lacunes infrastructurelles), pays enclavés (retards de transit) | Long terme (≥ 4 ans) |

| Courte durée de conservation et défis de stabilité des ingrédients | -0.4% | Régions à haute température (États du Golfe, Afrique subsaharienne) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé des ingrédients alimentaires spécialisés

La volatilité des prix des matières premières comprime les marges des fabricants d'ingrédients et limite l'adoption d'ingrédients fonctionnels premium. Les prix du cacao ont grimpé à 10 000 USD par tonne en avril 2024, sous l'effet des mauvaises récoltes en Côte d'Ivoire et au Ghana, forçant les fabricants de confiseries à réduire la teneur en cacao ou à passer aux enrobages composés. Les prix de l'extrait de vanille ont augmenté de 25 à 30 % en 2024 en raison des dommages causés par les cyclones à Madagascar, incitant les maisons d'arômes à développer des mélanges de vanilline synthétique qui sacrifient le positionnement à étiquette propre pour maîtriser les coûts. Les fluctuations du prix de l'huile de palme ont un impact direct sur les coûts des émulsifiants, les contrats à terme sur l'huile de palme malaisienne affichant une moyenne 15 % plus élevée en 2024 par rapport à 2023. La dépréciation monétaire au Nigeria et au Kenya amplifie les coûts d'importation des ingrédients spécialisés, le naira ayant perdu 42 % face au dollar en 2024, rendant les alternatives produites localement de plus en plus compétitives malgré des écarts de qualité.

Des exigences de conformité réglementaire strictes freinent la croissance

Des cadres réglementaires divergents à travers le Moyen-Orient et l'Afrique imposent des coûts de tests et de certification redondants aux fournisseurs d'ingrédients. La SFDA d'Arabie saoudite exige un enregistrement séparé pour chaque variante d'ingrédient, avec des délais d'approbation s'étendant de 6 à 9 mois, retardant les lancements de produits et augmentant les besoins en fonds de roulement. L'Organisation de normalisation du Conseil de coopération du Golfe a harmonisé certaines normes alimentaires, mais les États membres individuels conservent un pouvoir discrétionnaire sur les approbations d'additifs, obligeant les fournisseurs à naviguer entre des dossiers spécifiques à chaque pays. Le Bureau des normes de l'Afrique du Sud impose la conformité aux normes du Codex Alimentarius mais ajoute des exigences de tests locaux qui peuvent ajouter de 50 000 à 100 000 USD par ingrédient aux coûts d'entrée sur le marché. La certification halal délivrée par des organismes reconnus comme JAKIM (Malaisie) ou ESMA (Émirats arabes unis) est effectivement obligatoire pour les marchés du Golfe, nécessitant des lignes de production dédiées et des systèmes de traçabilité que les petits fournisseurs peinent à financer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : La fortification fonctionnelle entraîne une montée en gamme

Les ingrédients alimentaires fonctionnels se développeront à un TCAC de 6,48 % jusqu'en 2031, dépassant le marché global alors que les gouvernements imposent l'enrichissement en micronutriments et que les consommateurs recherchent des bénéfices pour la santé au-delà de la nutrition de base. Les vitamines et minéraux dominent ce segment, portés par l'obligation saoudienne de vitamine D dans tous les produits laitiers et la fortification de la farine de blé et de maïs en fer et en acide folique en Tanzanie. Les ingrédients oméga-3 gagnent en popularité dans les produits laitiers et de boulangerie premium, la technologie d'encapsulation améliorant la stabilité oxydative dans les climats à haute température. Les cultures probiotiques, notamment les souches de Lactobacillus et de Bifidobacterium, sont incorporées dans les yaourts et les boissons fermentées, bien que les limitations de la chaîne du froid contraignent leur adoption dans les marchés ruraux. Les acides aminés comme la lysine et la méthionine trouvent des applications dans les bouillies enrichies et les produits de nutrition infantile en Afrique subsaharienne.

Les édulcorants ont commandé 31,02 % des parts de marché en 2025, reflétant leur omniprésence dans les boissons, la confiserie et les applications de boulangerie, mais la croissance se modère à mesure que les taxes sur le sucre remodèlent les habitudes de consommation. La taxe de 50 % de l'Arabie saoudite sur les boissons sucrées et le prélèvement de 100 % sur les boissons énergisantes, mis en œuvre en 2024, accélèrent la substitution vers des édulcorants naturels comme la stévia, le fruit du moine et le sirop de dattes. Les arômes et exhausteurs de goût alimentaires connaissent une demande soutenue alors que les fabricants reformulent pour masquer les arrière-goûts des minéraux de fortification et des conservateurs naturels. Les conservateurs font face à des vents contraires alors que les préférences pour les étiquettes propres entraînent une substitution vers des alternatives naturelles comme l'extrait de romarin et les ingrédients fermentés, la gamme Verdad de Corbion captant des parts au détriment du benzoate de sodium. Les émulsifiants, colorants et enzymes servent des applications spécialisées, Novonesis ayant rapporté une croissance de 22 % des ventes d'enzymes de boulangerie en Afrique en 2024, alors que les boulangers artisanaux adoptent des améliorants de pâte à étiquette propre.

Par forme : La domination de la poudre reflète les réalités climatiques

Les formats liquides croîtront à un TCAC de 6,82 % jusqu'en 2031, portés par la reformulation des boissons et les applications enzymatiques dans la transformation laitière, mais les formes en poudre et granulés détenaient 66,78 % des parts de marché en 2025 en raison de leur supériorité en matière de stabilité en rayon dans les réseaux de distribution à haute température. Les températures ambiantes du Moyen-Orient et de l'Afrique, dépassant souvent 40 °C pendant les mois d'été, accélèrent la dégradation des ingrédients liquides, faisant des formats en poudre le choix par défaut pour les vitamines, minéraux et composés aromatiques. La technologie de microencapsulation permet des formats en poudre pour des ingrédients auparavant disponibles uniquement sous forme liquide, comme les huiles oméga-3 et les probiotiques, la culture HOLDBAC YM-C de DuPont Danisco offrant une meilleure tolérance à la chaleur sous forme de poudre. Les défis de reconstitution dans les régions à eau dure stimulent l'innovation dans les poudres à dispersion instantanée qui maintiennent leur fonctionnalité quelle que soit la qualité de l'eau.

Les ingrédients liquides gagnent des parts dans les applications où la solubilité immédiate et la dispersion uniforme sont essentielles, notamment les solutions enzymatiques pour la transformation laitière et la boulangerie. Le centre de goût et de nutrition de Kerry Group à Dubaï formule des systèmes d'arômes liquides optimisés pour la reformulation des boissons, où les formats en poudre peuvent provoquer des dépôts ou une turbidité. Les émulsifiants et stabilisants liquides sont préférés dans les applications industrielles de boulangerie pour des propriétés de manipulation de la pâte constantes. La part de marché de 29,72 % du secteur des boissons en 2025 soutient la croissance des ingrédients liquides, les fabricants adoptant des mélanges d'édulcorants liquides et des systèmes d'arômes qui s'intègrent parfaitement aux lignes de production. L'expansion de la chaîne du froid dans les centres urbains réduit progressivement le désavantage en termes de durée de conservation des formats liquides, bien que la distribution rurale reste dominée par les poudres.

Par catégorie : Le naturel gagne du terrain malgré la prime de coût

Les ingrédients spécialisés naturels se développeront à un TCAC de 6,12 % jusqu'en 2031, réduisant l'écart avec les alternatives synthétiques qui détenaient 60,75 % des parts de marché en 2025. Les préférences pour les étiquettes propres remodèlent la sélection des ingrédients, le système d'étiquetage en face avant Nutri-Mark des Émirats arabes unis incitant les fabricants à reformuler avec des ingrédients naturels reconnaissables. L'extrait de romarin et l'extrait de thé vert remplacent les antioxydants synthétiques dans les applications de viande et de produits laitiers, les transformateurs sud-africains rapportant une durée de conservation réfrigérée 15 à 20 % plus longue par rapport au BHA et au BHT. L'acquisition par Givaudan de DDW natural colors en 2023 reflète un positionnement stratégique pour la transition vers les étiquettes propres, alors que les colorants azoïques synthétiques font l'objet d'un examen réglementaire. Les édulcorants à base de dattes, l'extrait de rooibos et les cultures africaines indigènes comme les noix de Bambara créent des opportunités de différenciation pour les fournisseurs régionaux.

Les ingrédients synthétiques conservent la majorité des parts en raison de leurs avantages en termes de coût et de cohérence fonctionnelle, notamment dans les marchés sensibles aux prix comme le Nigeria et le Kenya, où l'accessibilité financière prime sur les préférences pour les étiquettes propres. Les vitamines et minéraux synthétiques coûtent 30 à 50 % moins cher que leurs équivalents naturels, en faisant le choix par défaut pour les programmes de fortification mandatés par les gouvernements ciblant les populations à faibles revenus. L'aspartame et l'acésulfame-K restent dominants dans les boissons sans sucre malgré le scepticisme des consommateurs, car les édulcorants naturels comme la stévia nécessitent des taux d'utilisation plus élevés et peuvent laisser des arrière-goûts amers. Les exigences de certification halal dans le Conseil de coopération du Golfe contraignent les choix d'ingrédients synthétiques, car les procédés d'extraction à base d'alcool disqualifient des ingrédients autrement conformes. Le compromis coût-performance continuera de favoriser les ingrédients synthétiques dans la fortification des aliments de base, tandis que les alternatives naturelles captent les segments premium.

Par application : La fortification laitière s'accélère

Les produits laitiers afficheront un TCAC de 6,05 % jusqu'en 2031, portés par la fortification obligatoire en vitamine D en Arabie saoudite et l'innovation probiotique dans toute la région, mais les boissons ont commandé 29,72 % des parts de marché en 2025 en tant que plus grand segment d'application. Les mandats de réduction du sucre remodèlent les formulations de boissons, la taxe de 50 % de l'Arabie saoudite sur les boissons sucrées accélérant l'adoption d'édulcorants naturels et d'ingrédients fonctionnels offrant un positionnement santé. Les boissons fonctionnelles enrichies en vitamines, minéraux et probiotiques captent des parts au détriment des sodas traditionnels, DSM-Firmenich ayant rapporté une croissance de 18 % des ventes de prémix vitaminiques au Moyen-Orient en 2024. Les souches probiotiques stables à température ambiante permettent des boissons au yaourt qui contournent les contraintes de la chaîne du froid en Afrique de l'Ouest, l'acquisition de Probi par Symrise en 2023 ciblant cette opportunité.

Les applications de boulangerie et de confiserie bénéficient de la forte culture du pain dans la région, les technologies enzymatiques prolongeant la durée de conservation et améliorant la manipulation de la pâte dans les climats à haute température. Novonesis a rapporté une croissance de 22 % des ventes d'enzymes de boulangerie en Afrique en 2024, alors que les boulangeries artisanales remplacent les améliorants de pâte chimiques par des amylases et des xylanases à étiquette propre. La fortification de la farine de blé en fer, en acide folique et en vitamines B crée une demande captive pour les prémix de micronutriments, l'Enquête nationale sur la nutrition de Tanzanie de 2024 révélant que la farine enrichie atteint 68 % des ménages ruraux. Les applications de viande, volaille et fruits de mer adoptent des conservateurs naturels comme la nisine et l'extrait de romarin pour prolonger la durée de conservation réfrigérée, répondant aux limitations de la chaîne du froid dans les réseaux de distribution. D'autres applications, notamment les sauces, vinaigrettes et snacks, incorporent des émulsifiants et des stabilisants pour maintenir la texture et prévenir la séparation dans les conditions de stockage ambiant.

Analyse géographique

L'Afrique du Sud a capté 22,08 % du chiffre d'affaires régional en 2025, ancrée par son infrastructure de transformation alimentaire établie et sa conformité aux protocoles de fortification du Bureau des normes de l'Afrique du Sud qui imposent l'enrichissement en vitamine A et en fer dans la farine de maïs et la farine de blé. Le secteur laitier du pays incorpore des cultures probiotiques et de la vitamine D pour remédier aux carences en micronutriments, les fabricants locaux s'associant à DSM-Firmenich et Kerry Group pour les formulations de prémix. L'extrait de rooibos émerge comme ingrédient alimentaire spécialisé régional, tirant parti du monopole de l'Afrique du Sud sur cette culture pour des applications antioxydantes dans les boissons fonctionnelles. Cependant, la volatilité monétaire et les délestages électriques contraignent la capacité de fabrication, les fournisseurs d'ingrédients signalant des perturbations de production qui prolongent les délais de livraison de 2 à 3 semaines. Le marché sud-africain est mature par rapport à la région dans son ensemble, la croissance étant portée par la montée en gamme et la reformulation à étiquette propre plutôt que par l'expansion des volumes.

Le Nigeria progressera à un TCAC de 7,11 % jusqu'en 2031, propulsé par une classe moyenne en rapide expansion projetée à 58 millions de personnes d'ici 2030 et des mandats gouvernementaux pour la fortification de la farine de blé, de la farine de maïs, de l'huile végétale et du sucre. L'Agence nationale pour l'administration et le contrôle des aliments et des médicaments fait respecter la conformité pour les produits nationaux et importés, créant une demande prévisible pour les prémix de vitamine A, de fer et d'iode. Les limitations de la chaîne du froid contraignent l'adoption des ingrédients probiotiques et enzymatiques en dehors de Lagos et d'Abuja, bien que la technologie de microencapsulation améliore la stabilité à température ambiante. Les incitations à la production locale attirent des investissements dans la fabrication d'ingrédients, le gouvernement nigérian offrant des exonérations fiscales et des exemptions de droits d'importation pour les installations de transformation alimentaire.

L'Arabie saoudite et les Émirats arabes unis sont à l'avant-garde des tendances de montée en gamme, la Vision 2030 visant 85 % d'autosuffisance alimentaire et la Stratégie de sécurité alimentaire des Émirats arabes unis 2051 donnant la priorité à la production locale d'ingrédients. La fortification obligatoire en vitamine D du lait en Arabie saoudite et la taxe de 50 % sur les boissons sucrées remodèlent la demande en ingrédients, les édulcorants naturels comme le sirop de dattes et la stévia gagnant des parts. Le système d'étiquetage en face avant Nutri-Mark des Émirats arabes unis, lancé en novembre 2024, accélère la reformulation à étiquette propre et crée une demande pour des conservateurs et émulsifiants naturels. Le centre d'innovation d'Ingredion à Dubaï et l'installation de goût et de nutrition de Kerry Group soutiennent les fabricants régionaux avec des formulations localisées qui répondent aux exigences halal et aux besoins de stabilité à haute température. Le reste du Moyen-Orient et de l'Afrique, englobant le Kenya, la Tanzanie, l'Éthiopie et les pays d'Afrique du Nord, présente des environnements réglementaires hétérogènes mais partage des défis communs liés aux lacunes infrastructurelles et aux limitations de la chaîne du froid qui favorisent les formats en poudre et les ingrédients stables à température ambiante.

Paysage réglementaire

Les ingrédients alimentaires spécialisés au Moyen-Orient et en Afrique évoluent sous un régime à plusieurs niveaux de régulateurs nationaux et de normes régionales, le CCG utilisant de plus en plus des réglementations techniques harmonisées comme ancrages d'accès au marché. L'Organisation de normalisation du CCG a fait avancer la GSO 2500:2025 pour les additifs alimentaires, définissant les substances autorisées et les limites maximales alignées sur la numérotation internationale et les évaluations de sécurité, tandis que l'Arabie saoudite applique les exigences de la SFDA, qui incluent une évaluation préalable à l'enregistrement et une conformité au niveau des ingrédients avec son cadre réglementaire technique sur les additifs (généralement référencé via la documentation SFDA.FD 2500). Ces structures accroissent les exigences documentaires pour les fournisseurs, en particulier pour les variantes d'additifs et les ingrédients spécifiques à certaines catégories.

Aux Émirats arabes unis, les règles techniques obligatoires pour le secteur alimentaire ont été renforcées par la résolution du Cabinet n° 28 de 2024, consolidant le rôle de l'adoption de normes (y compris les spécifications basées sur les normes GSO, telles que celles utilisées pour les arômes) dans la conformité à l'importation et à la fabrication. Les exigences halal constituent une porte d'accès au marché parallèle dans les marchés du Golfe, le programme Halal National Mark des Émirats arabes unis, sous l'égide du ministère de l'Industrie et des Technologies avancées, et des normes telles que UAE.S 2055-1 façonnant les choix de traçabilité, de ségrégation et de certification pour les chaînes d'approvisionnement en ingrédients. En Afrique, les réglementations NAFDAC sur l'hygiène alimentaire de 2025 au Nigeria élargissent les attentes en matière de conformité à travers la fabrication, la transformation et la distribution, augmentant le besoin de systèmes qualité et de préparation aux audits pour les opérateurs d'ingrédients et de prémélanges au service des aliments de base enrichis et des fabricants d'aliments transformés.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières agricoles et pétrochimiques (sucres et amidons, oléagineux et matières grasses, botaniques, substrats de fermentation et intrants minéraux), la transformation en amont en ingrédients de base, et la conversion en aval en spécialités à plus forte valeur ajoutée telles que les prémélanges, les cultures, les enzymes, les arômes et les systèmes fonctionnels. La demande au MEA est satisfaite par un mélange d'importations et de plateformes régionales de mélange et de fabrication, appuyées par des laboratoires d'application qui adaptent les formulations pour la stabilité thermique, la qualité de l'eau et les contraintes halal. Les investissements récents indiquent une localisation plus poussée des capacités : dsm-firmenich a ouvert une usine de fabrication de prémélanges et d'additifs à Sadat City, en Égypte (septembre 2024), pour approvisionner l'Égypte, le Moyen-Orient, l'Europe du Sud et l'Afrique, tandis que l'Arabie saoudite et les Émirats arabes unis continuent d'attirer des projets dans des zones industrielles regroupant transformation, entreposage et réexportation.

En aval, la distribution est assurée par des distributeurs d'ingrédients spécialisés et un approvisionnement direct auprès des fabricants pour les grands transformateurs de boissons, de produits laitiers et de boulangerie, les dossiers réglementaires et la certification halal façonnant la sélection des fournisseurs. La logistique reste une contrainte majeure et un facteur de coût, les réacheminements et la congestion liés aux perturbations de la mer Rouge et du canal de Suez ayant allongé les trajets autour de l'Afrique australe, réduisant la disponibilité des navires et augmentant les coûts de stockage et de fret sur les couloirs du MEA. Les réponses des fournisseurs incluent la mise en place de sites de production et de formulation locaux (pour soutenir des cycles de reformulation plus rapides dans le cadre de programmes tels que l'UAE Nutri-Mark et les règles d'enrichissement saoudiennes) et la poursuite de concepts de corridors multimodaux, y compris des initiatives de connectivité ferroviaire du CCG, afin d'améliorer la fiabilité des expéditions d'ingrédients sensibles à la température ou urgentes.

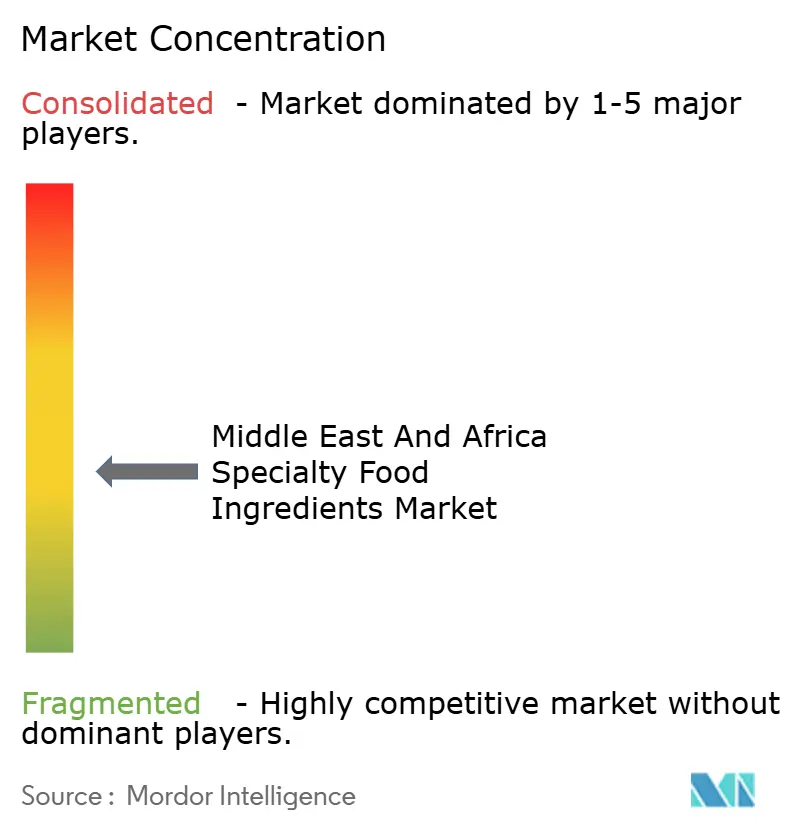

Paysage concurrentiel

Le marché des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique présente une fragmentation modérée, les multinationales mondiales tirant parti des économies d'échelle et des capacités de R&D tandis que les spécialistes régionaux captent des segments de niche grâce à la certification halal et à l'expertise en ingrédients indigènes. Cargill, Archer Daniels Midland et DuPont dominent les prémix de fortification et les édulcorants de base, mais la reformulation à étiquette propre crée des ouvertures pour des fournisseurs agiles proposant des conservateurs naturels et des ingrédients fonctionnels. L'acquisition par ADM de Deerland Probiotics & Enzymes pour 230 millions USD en octobre 2024 signale un pivot stratégique vers des ingrédients fonctionnels à haute marge qui s'alignent sur les mandats de fortification gouvernementaux et les tendances de santé des consommateurs.

Novonesis, née de la fusion de Chr. Hansen et Novozymes en janvier 2024, tire parti de ses portefeuilles combinés d'enzymes et de probiotiques pour offrir des solutions intégrées pour les applications laitières et de boulangerie, rapportant une croissance de 22 % des ventes d'enzymes en Afrique en 2024. Des opportunités existent dans les souches probiotiques thermostables pour les boissons au yaourt ambiant, les émulsifiants naturels pour la boulangerie industrielle et les édulcorants à base de dattes qui font le pont entre les préférences gustatives régionales et les étiquettes propres. L'acquisition par Kerry Group de la technologie enzymatique c-LEcta en 2024 cible des variantes thermostables qui maintiennent leur activité à des températures élevées, répondant à un point de douleur critique pour les fabricants du Moyen-Orient et de l'Afrique opérant sans infrastructure fiable de chaîne du froid.

Les acteurs plus petits se différencient par la certification halal délivrée par des organismes reconnus comme JAKIM et ESMA, qui nécessite des lignes de production dédiées et des systèmes de traçabilité imposant des barrières à l'entrée. L'inhibiteur de moisissures naturel Verdad N6 de Corbion, à base de farine de blé fermentée, illustre comment l'innovation technologique peut déplacer les conservateurs synthétiques et capter une tarification premium. La conformité réglementaire reste un avantage concurrentiel, les délais d'enregistrement SFDA de 6 à 9 mois en Arabie saoudite et les dossiers spécifiques à chaque pays dans le Conseil de coopération du Golfe favorisant les fournisseurs établis disposant d'une expertise réglementaire locale.

Leaders du secteur des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique

Cargill, Incorporated

Tate & Lyle PLC

The Archer Daniels Midland Company

DSM‑Firmenich

Ingredion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les investissements dans la fabrication industrielle d'ingrédients alimentaires dans les zones industrielles du CCG et les pôles de transformation d'Afrique du Nord élargissent l'ensemble adressable d'intrants spécialisés tels que les amidons, les fibres, les protéines et les systèmes fonctionnels à étiquette propre. Aux Émirats arabes unis, de nouvelles initiatives de capacité créent une dynamique spécifique : Solico Group a ouvert une installation de 130 millions d'AED dans la zone franche de Jebel Ali (janvier 2026), positionnée comme un pôle d'innovation et de fabrication, et Barakat Group a démarré la construction d'une installation d'aliments pour bébés de 150 millions d'AED à KEZAD (février 2026), axée sur des aliments pour bébés à base de protéines certifiés halal, soutenant la demande de texturants, de stabilisants et de prémélanges nutritionnels. Parallèlement, l'impulsion des Émirats arabes unis en faveur de la transformation locale, y compris le projet d'amidon de maïs d'Al Ghurair Foods à KEZAD, favorise les dérivés d'amidon spécialisés localisés et les mélanges fonctionnels, réduisant la dépendance aux intrants importés.

L'Arabie saoudite est un point focal pour la substitution des importations et les plateformes d'ingrédients à plus forte valeur ajoutée, soutenue par des programmes de sécurité alimentaire et de diversification industrielle, ainsi que par des moteurs de reformulation plus stricts tels que les taxes sur le sucre et l'enrichissement. Le projet de Modern Mills de commencer les travaux d'une usine d'ingrédients alimentaires de 87,7 millions de riyals saoudiens dans l'ouest de l'Arabie saoudite (démarrage des travaux prévu pour le T3 2026) met en évidence une nouvelle capacité domestique pouvant raccourcir les délais pour les boulangers, les producteurs de boissons et les fabricants de produits laitiers dépendant de stabilisants, de systèmes édulcorants et de composants d'enrichissement. Il existe également un espace d'innovation actif dans les protéines de nouvelle génération et les ingrédients issus de la fermentation : le partenariat de Liberation Labs avec le NEOM Investment Fund pour développer une installation de biofabrication par fermentation de précision en Arabie saoudite (avril 2025) indique l'émergence d'une capacité locale pour les protéines laitières et d'autres ingrédients fonctionnels à haute valeur ajoutée, complétant le besoin de la région en solutions stables à température ambiante adaptées à une distribution en chaîne chaude et à une couverture variable de la chaîne du froid.

Développements récents du secteur

- Mars 2026 : Cargill a annoncé l'expansion de son installation d'huile alimentaire de Port Klang, en Malaisie, avec une nouvelle ligne de production de graisses spécialisées approvisionnant les marchés mondiaux, y compris l'EMEA. La capacité supplémentaire soutient une disponibilité plus serrée et un traitement plus rapide des graisses spécialisées utilisées dans la boulangerie, la confiserie et les applications laitières, largement importées vers le MEA.

- Novembre 2025 : Brenntag a conclu un accord de distribution exclusive pour les ingrédients à base de soja d'ADM en Arabie saoudite et aux Émirats arabes unis, couvrant les émulsifiants et les protéines de soja fonctionnelles sous des marques telles qu'Adlec, Ultralec, Sopro et Soprotex. Cet accord renforce la disponibilité locale et le support technique pour la reformulation dans les boissons, la boulangerie et les aliments transformés dans deux des marchés les plus réglementés et axés sur le haut de gamme de la région.

- Avril 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco, ajoutant la pectine, les gommes spécialisées, les fibres d'agrumes et les texturants connexes à son portefeuille. La plateforme élargie d'hydrocolloïdes et de fibres élargit les options de formulation pour la texture, la stabilité et la sensation en bouche à étiquette propre dans les boissons, les produits laitiers et de boulangerie du MEA, où la reformulation est influencée par les initiatives d'étiquetage frontal et de réduction du sucre.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les ingrédients spécialisés vendus à la fabrication de produits alimentaires et de boissons au Moyen-Orient et en Afrique, où l'ingrédient est utilisé pour améliorer le goût, la texture, la stabilité, la nutrition ou la durée de conservation. Les valeurs sont exprimées en USD au niveau des ventes d'ingrédients dans la région.

Exclusions du périmètre : ne sont pas comptabilisés les intrants alimentaires de base courants et les matières premières agricoles de base qui ne sont pas vendus et positionnés comme des ingrédients spécialisés.

Aperçu de la segmentation

- Par type d'ingrédient

- Ingrédient alimentaire fonctionnel

- Vitamines

- Minéraux

- Acides aminés

- Ingrédients oméga-3

- Cultures probiotiques

- Autres ingrédients alimentaires fonctionnels

- Édulcorant

- Arômes et exhausteurs de goût alimentaires

- Conservateurs

- Émulsifiants

- Colorants

- Enzymes

- Autres types de produits

- Ingrédient alimentaire fonctionnel

- Par forme

- Poudre/Granulés

- Liquide

- Par catégorie

- Ingrédients spécialisés synthétiques

- Ingrédients spécialisés naturels

- Par application

- Boulangerie et confiserie

- Boissons

- Viande, volaille et fruits de mer

- Produits laitiers

- Autres applications

- Par géographie

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande et établir des garde-fous réalistes pour les volumes et les prix. Nous avons consulté des sources publiques telles que les indicateurs de transformation alimentaire de la FAOSTAT, les flux d'importation et d'exportation d'UN Comtrade pour les principaux groupes d'ingrédients, les offices nationaux de statistiques lorsque la production de fabrication alimentaire est déclarée, ainsi que l'OMS et le Codex Alimentarius pour le contexte lié à la nutrition et à l'étiquetage. Les signaux commerciaux et réglementaires ont ensuite été associés aux divulgations des fournisseurs d'ingrédients et des fabricants alimentaires, y compris les rapports annuels, les catalogues de produits, les présentations aux investisseurs et une couverture médiatique crédible.

Pour rendre le modèle plus complet, nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que pour les vérifications d'importation et d'exportation au niveau des expéditions lorsqu'elles étaient disponibles, car les ingrédients spécialisés transitent souvent par des canaux transfrontaliers. Ces intrants nous ont aidés à vérifier la direction de la demande au niveau des pays, à identifier les applications à croissance rapide et à éviter les doubles comptages entre l'offre produite localement et l'offre importée. Les sources documentaires mentionnées ci-dessus sont illustratives, et de nombreuses autres références publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté et utilisé dans les aliments finis, ainsi que sur l'évolution des prix par groupe d'ingrédients et par forme. Nous avons échangé avec un mélange de fournisseurs d'ingrédients, de distributeurs et de fabricants de produits alimentaires et de boissons à travers le Moyen-Orient et l'Afrique afin de corriger les hypothèses issues de la recherche documentaire, puis de les revérifier avant de finaliser les chiffres.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27% | Directeurs (CXO) : 15% | |

| Niveau intermédiaire : 58% | Responsables fonctionnels/d'unité : 29% | |

| Petits acteurs : 15% | Managers : 56% |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été établi selon une approche descendante, où la production de transformation alimentaire, la dépendance aux importations d'ingrédients et les taux de pénétration au niveau des applications ont été utilisés pour reconstituer les dépenses adressables à travers le Moyen-Orient et l'Afrique. Le modèle a ensuite été corroboré par des vérifications ascendantes sélectives, comme l'échantillonnage des prix de vente moyens par groupe d'ingrédients et par forme, et le test des volumes via des vérifications des canaux de distribution, ce qui a permis d'ajuster les totaux lorsque la première estimation semblait trop élevée ou trop basse.

Quelques intrants pratiques ayant façonné le modèle incluent la croissance de la production d'aliments et de boissons emballés, les indicateurs d'expansion de la boulangerie et de la confiserie, l'échelle de transformation laitière, l'adoption de l'enrichissement et de la reformulation dans les catégories clés, ainsi que la répartition entre les formats en poudre ou granulaires et liquides, qui affecte les prix. Lorsque les intrants primaires montraient une déclaration inégale selon les pays, les écarts ont été traités à l'aide de marchés proxy présentant des schémas de consommation similaires, suivis d'un second passage pour confirmer que la dépense implicite par habitant restait raisonnable. Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par des points de vue d'experts sur la premiumisation des consommateurs, l'expansion des marques de distributeur et la progression des prix attendue, puis nous avons testé le résultat contre les flux commerciaux et l'activité de fabrication locale.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de multiples vérifications afin que le chiffre final ne repose pas sur un seul type de source. Nous avons comparé les résultats du modèle avec des signaux indépendants tels que les tendances d'importation, les changements de production de fabrication alimentaire et les évolutions observables de l'adoption de l'enrichissement et de l'étiquetage propre, puis les valeurs aberrantes ont été examinées avant validation finale. Lorsqu'un écart était trop important pour être expliqué, les répondants étaient recontactés et les hypothèses étaient revues, en particulier autour des échelles de prix et de la pénétration des applications.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels surviennent, tels que des évolutions réglementaires majeures, des perturbations de l'approvisionnement ou des variations monétaires brusques affectant les prix des ingrédients. Avant la livraison, une revue finale est effectuée afin que les clients reçoivent la vision la plus actuelle, traçable jusqu'à des intrants clairs et des étapes reproductibles.

Dimensionnement du marché des ingrédients alimentaires spécialisés au Moyen-Orient et en Afrique par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les ingrédients alimentaires spécialisés au Moyen-Orient et en Afrique peuvent varier selon les sources, même lorsque le nom du sujet semble identique. Cet écart provient généralement de la manière dont chaque étude trace la ligne entre ingrédients spécialisés et ingrédients de base, des pays inclus, de l'année retenue comme base, et de la manière dont les prix sont convertis et projetés en USD.

Le tableau montre une large fourchette pour 2025, et dans le modèle de Mordor Intelligence, le total est construit à partir des ventes d'ingrédients rattachées à l'usage de fabrication de produits alimentaires et de boissons et à des vérifications commerciales, plutôt qu'à partir de totaux généraux d'additifs alimentaires qui peuvent inclure des intrants de base adjacents et des catégories se chevauchant. Des différences apparaissent également lorsqu'une estimation repose sur un scénario de croissance agressif, ou lorsque le calendrier de conversion monétaire n'est pas aligné sur la moyenne de l'année de référence, ce qui peut gonfler le chiffre en USD lors d'années volatiles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,78 milliards USD (2025) | |

| Cabinet de conseil mondial A | 9,55 milliards USD (2025) | Utilise une valeur de départ 2025 plus élevée, qui semble reposer sur des découpages larges par segment (comme sensoriel versus fonctionnel), avec moins de visibilité sur la manière dont les additifs de type commodité et les groupes d'ingrédients se chevauchant sont retirés au niveau des pays. |

| Éditeur sectoriel B | 15,88 milliards USD (2025) | Applique un filet de catégories plus large en mélangeant de nombreuses familles d'ingrédients et des découpages par nature ou origine, ce qui peut inclure des totaux d'enrichissement et d'édulcorants se chevauchant avec les ingrédients courants, poussant ainsi la valeur en USD de 2025 vers le haut. |

En examinant les trois chiffres, le principal enseignement est que la discipline de périmètre et une logique de tarification cohérente expliquent la majeure partie de l'écart, et non une soudaine hausse de la demande. En rattachant les hypothèses aux indicateurs de fabrication alimentaire, aux flux commerciaux et à la validation par entretiens, notre dimensionnement reste reproductible et plus facile à auditer à mesure que de nouvelles données arrivent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique ?

Le marché des ingrédients alimentaires spécialisés du Moyen-Orient et de l'Afrique est évalué à 8,2 milliards USD en 2026 et devrait atteindre 10,66 milliards USD d'ici 2031.

Quel type d'ingrédient domine les ventes dans la région ?

Les édulcorants restent en tête, représentant 31,02 % du chiffre d'affaires de 2025 dans la région.

Pourquoi les ingrédients fonctionnels croissent-ils plus vite que les autres catégories ?

Les mandats de fortification gouvernementaux et la sensibilisation croissante des consommateurs à la santé entraînent un TCAC de 6,48 % pour les ingrédients fonctionnels jusqu'en 2031.

Dernière mise à jour de la page le: