Taille et part du marché des revêtements de bois au Moyen Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

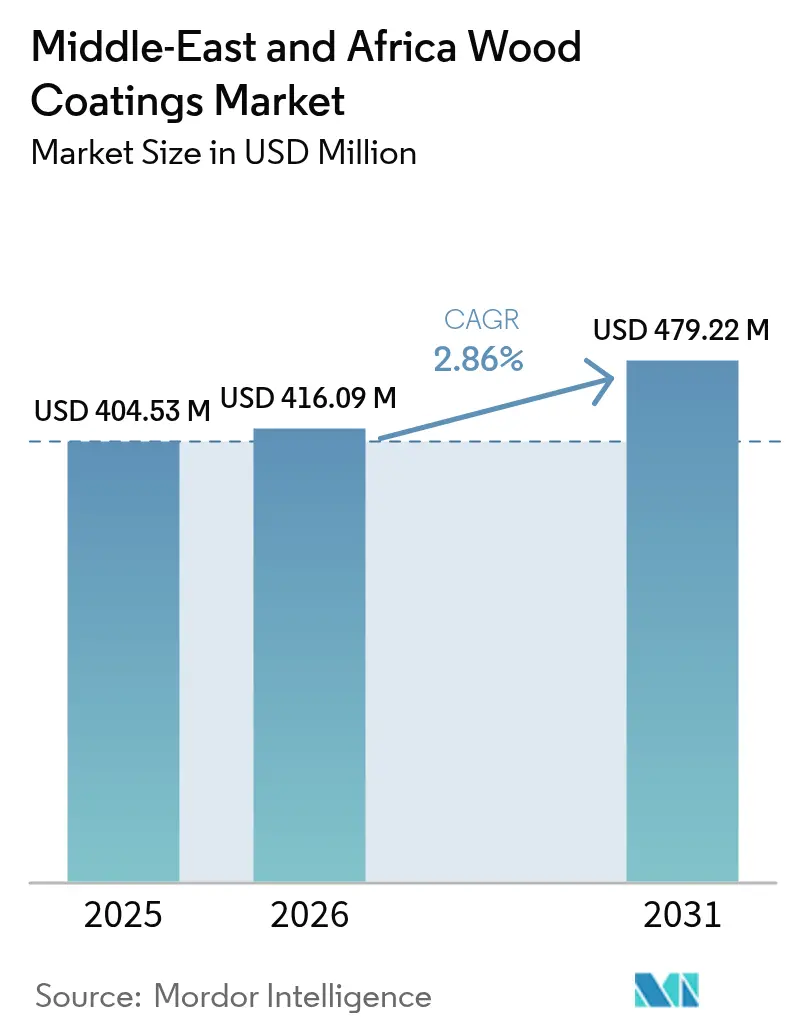

| Taille du marché de l'année de base (2025) | 404.53 Millions de dollars américains |

| Taille du Marché (2026) | 416.09 Millions de dollars américains |

| Taille du Marché (2031) | 479.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de bois au Moyen Orient et en Afrique par Mordor Intelligence

La taille du marché des revêtements de bois au Moyen Orient et en Afrique devrait passer de 404,53 millions USD en 2025 à 416,09 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 479,22 millions USD d'ici 2031, avec un CAGR de 2,86 % sur la période 2026-2031. Un fossé croissant se forme entre les projets du Conseil de coopération du Golfe qui exigent des finitions premium axées sur la durabilité et les pôles de fabrication de meubles d'Afrique de l'Est qui privilégient les systèmes à base de solvant rentables. Les fournisseurs mondiaux capables de synchroniser les deux extrémités du spectre captent des parts de marché, car les entrepreneurs en Arabie saoudite et aux Émirats arabes unis spécifient le polyuréthane bicomposant pour l'humidité côtière, tandis que les ateliers au Kenya et au Nigéria dépendent encore de la nitrocellulose pour maximiser le débit journalier. Les coûts des résines à base de propylène ont augmenté de 30 % en 2024, comprimant les marges brutes des formulateurs ne disposant pas de contrats d'approvisionnement en matières premières à long terme. Pendant ce temps, l'Égypte, le Maroc et l'Afrique du Sud ont renforcé les plafonds de COV calqués sur la Directive européenne 2004/42/CE, accélérant la technologie à base d'eau au-delà de 3,6 % de croissance annuelle, même si les volumes à base de solvant restent dominants dans les marchés intérieurs sensibles aux prix.

Principaux enseignements du rapport

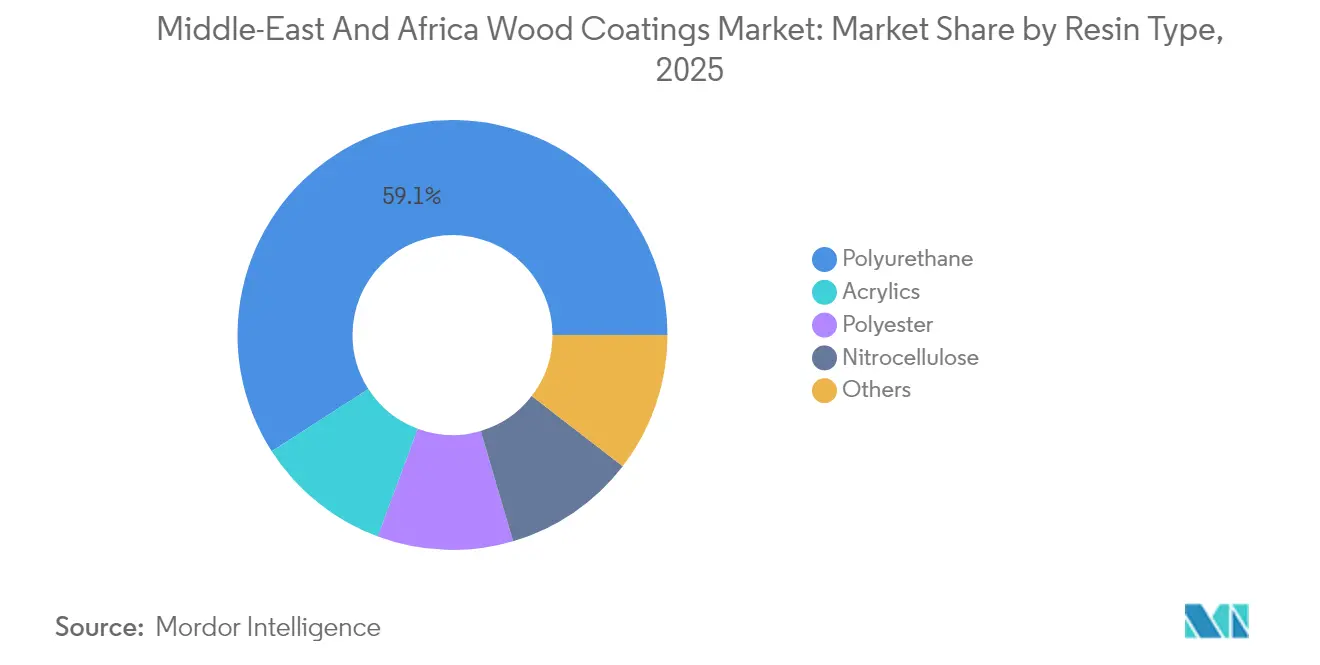

- Par type de résine, le polyuréthane a dominé le marché des revêtements de bois au Moyen Orient et en Afrique avec une part de 59,10 % en 2025 et devrait se développer à un CAGR de 2,94 % jusqu'en 2031.

- Par technologie, les produits à base de solvant ont conservé 55,90 % de la part de revenus en 2025, tandis que les offres à base d'eau devraient croître à un CAGR de 3,55 %, le plus rapide parmi toutes les technologies.

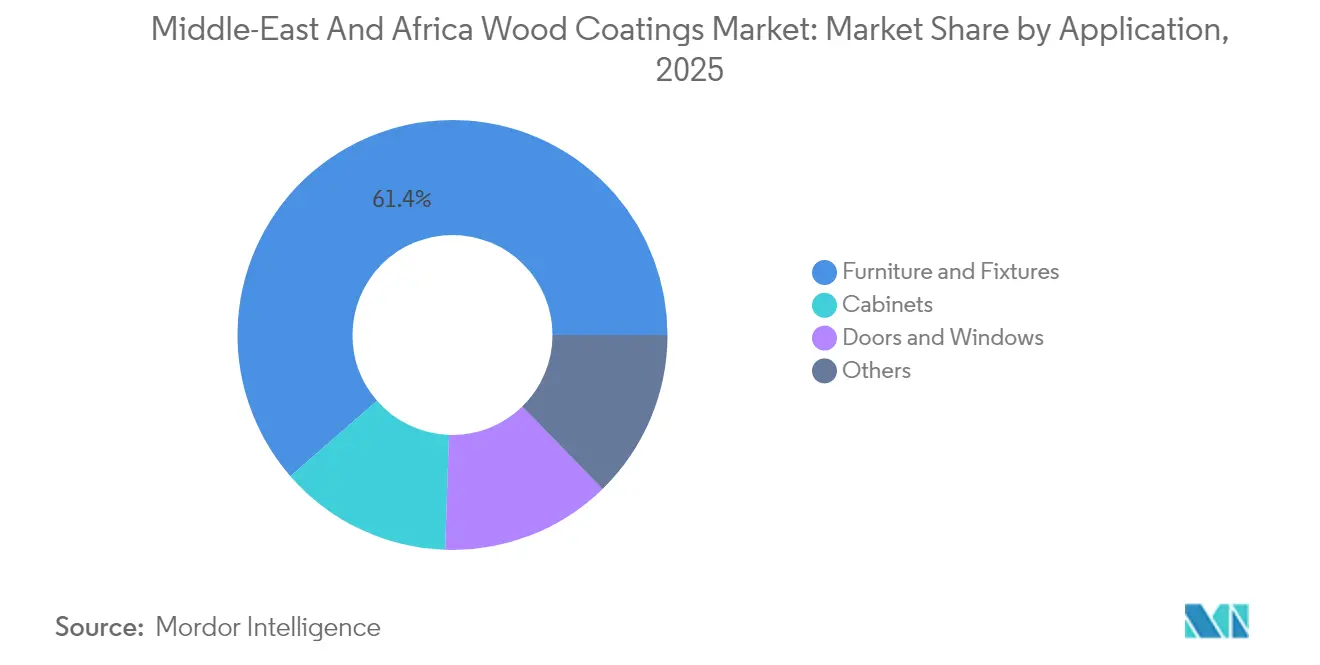

- Par application, les meubles et accessoires ont capté 61,40 % de la demande de 2025 ; les armoires progressent à un CAGR de 3,02 % jusqu'en 2031, portées par l'adoption de panneaux MDF à finition usine dans les tours résidentielles du Golfe.

- Par géographie, l'Arabie saoudite a commandé une part de 21,40 % du marché des revêtements de bois au Moyen Orient et en Afrique en 2025 ; les Émirats arabes unis devraient afficher la croissance géographique la plus rapide avec un CAGR de 3,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements de bois au Moyen Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du pipeline de construction du CCG et de l'Afrique de l'Est | +0.9% | Arabie saoudite, Émirats arabes unis, Qatar, Kenya, Éthiopie | Moyen terme (2 à 4 ans) |

| Expansion des pôles régionaux de fabrication de meubles | +0.7% | Égypte, Maroc, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Évolution réglementaire vers les systèmes à base d'eau | +0.5% | Égypte, Maroc, Afrique du Sud, répercussions sur le CCG | Long terme (≥ 4 ans) |

| Mégaprojets touristiques exigeant des finitions de bois haut de gamme | +0.6% | Arabie saoudite, Émirats arabes unis, Égypte | Moyen terme (2 à 4 ans) |

| Essor de l'impression numérique sur bois engineered | +0.3% | Arabie saoudite, Émirats arabes unis, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du pipeline de construction du CCG et de l'Afrique de l'Est

Les dépenses publiques en capital remodèlent la demande dans tous les types de bâtiments. Le Fonds d'investissement public d'Arabie saoudite a alloué 40 milliards USD à des projets qui privilégient les intérieurs hôteliers à forte teneur en bois, entraînant la spécification de polyuréthane de qualité marine capable de résister à une humidité de 90 %. Le programme de logements abordables du Kenya, qui stipule l'utilisation de bois d'origine locale pour la menuiserie, a stimulé la demande de bois d'intérieur. Les droits de douane éthiopiens découragent les importations d'apprêt à base d'eau, de sorte que les lignes à base de solvant restent dominantes malgré le boom immobilier d'Addis-Abeba. Les formulateurs exploitent donc des lignes de production doubles pour servir à la fois les projets du Golfe à haute performance et les logements est-africains sensibles aux coûts.

Expansion des pôles régionaux de fabrication de meubles

Le Maroc a exporté pour 358 millions USD de meubles en 2024, mené par les usines de Casablanca et de Tanger qui ont adopté le polyuréthane bicomposant pour répondre aux normes européennes de résistance aux rayures. Le secteur du meuble au Kenya, évalué à 452 millions USD, continue de souffrir d'une pénurie de bois séché au four ; les taux de rebut pour les finitions durcies aux UV restent élevés, ce qui renforce la domination de la nitrocellulose. Les fabricants du Cap-Occidental en Afrique du Sud se sont tournés vers le bois engineered, réduisant les émissions de solvants de 35 % conformément aux plans provinciaux de qualité de l'air. Les pôles orientés vers l'exportation exigent des revêtements cohérents et conformes, tandis que les petits ateliers au Kenya et en Afrique du Sud accordent souvent la priorité au prix sur la performance.

Évolution réglementaire vers les systèmes à base d'eau

L'Égypte a plafonné la teneur en COV à 250 g/L pour les finitions du bois, entrée en vigueur en 2024, rendant 40 % des formules de nitrocellulose non conformes[1]Ministère de l'Environnement d'Égypte, "Décret COV 964/2023," eeaa.gov.eg . Le Maroc a harmonisé les limites avec la Directive européenne 2004/42/CE, poussant les formulateurs locaux à reformuler ou à importer des lignes conformes. L'Afrique du Sud a émis 14 avis de conformité à des fabricants de meubles en 2024, accélérant la nécessité de moderniser les cabines de pulvérisation à un coût de 27 000 à 43 000 USD chacune. Les entrepreneurs du CCG poursuivent de plus en plus des points LEED, ce qui soulève indirectement l'exigence de matériaux à faible teneur en COV. L'adoption reste inégale car les opérateurs kényans résistent aux temps de séchage plus longs.

Mégaprojets touristiques exigeant des finitions de bois haut de gamme

Le projet de la mer Rouge en Arabie saoudite impose un polyuréthane à inhibition UV pour le bardage extérieur, augmentant le coût de revêtement par mètre carré de 40 %. Expo City Dubaï spécifie des panneaux à finition usine avec des couches de finition durcies aux UV pour comprimer les calendriers sur 438 hectares. Les stations balnéaires de la côte nord de l'Égypte ont adopté des panneaux imprimés numériquement pour réduire les délais à 10 jours. Le quartier de Lusail au Qatar a maintenu la nitrocellulose pour les écrans de patrimoine, car les systèmes à base d'eau ne pouvaient pas atteindre le seuil de brillance requis. Les projets premium représentent 18 à 20 % des revenus, bien qu'ils ne constituent que 8 à 10 % du volume.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les COV / de type REACH | -0.4% | Égypte, Maroc, Afrique du Sud, répercussions sur le CCG | Moyen terme (2 à 4 ans) |

| Volatilité des prix des résines pétro-chimiques | -0.5% | Mondial, aiguë au Kenya et au Nigéria | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en bois séché au four | -0.3% | Kenya, Nigéria, Éthiopie, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les COV / de type REACH

Le plafond de 250 g/L imposé par l'Égypte a disqualifié de nombreuses lignes de nitrocellulose, forçant l'importation d'alternatives à base d'eau à un coût supérieur de 15 à 20 %. Le Maroc exige désormais des déclarations de COV pour les exportations vers l'Europe, ajoutant des frais de test que les petits ateliers peinent à absorber. Les autorités sud-africaines ont émis 14 avis de conformité en 2024 ; les installations non conformes ont fait face à des menaces de fermeture. Les projets du CCG demandent de plus en plus des revêtements à faible teneur en COV alignés sur les normes LEED, faisant passer la pénétration des produits à base d'eau de 30 % en 2022 à 48 % en 2024. Les coûts en capital pour la modernisation des lignes de pulvérisation restent un obstacle, de sorte que de nombreux ateliers kényans et nigérians maintiennent les produits à base de solvant malgré des marges plus faibles.

Volatilité des prix des résines pétro-chimiques

Les prix au comptant du propylène ont fortement augmenté en 2024 à la suite de pannes dans les unités de craquage chinoises, ce qui a fait gonfler les coûts des acryliques et du polyuréthane. Les prix du MDI et du TDI ont augmenté de 18 à 22 % à la suite des contraintes de capacité européennes, ce qui a nui aux formulateurs sans contrats d'approvisionnement. Les coûts des solvants ont fluctué en tandem avec le brut, oscillant entre 75 et 92 USD par baril, tandis que les petits clients est-africains résistaient à la révision trimestrielle des prix, comprimant le fonds de roulement. La faible liquidité de couverture sur les marchés dérivés régionaux laisse la plupart des formulateurs exposés aux chocs de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : dominance du polyuréthane ancrée dans la durabilité côtière

Le polyuréthane a capté 59,10 % de la part de marché des revêtements de bois au Moyen Orient et en Afrique en 2025 et progresse à un CAGR de 2,94 % jusqu'en 2031. Les entrepreneurs à Djeddah, Doha et Dubaï spécifient régulièrement du PU bicomposant pour la menuiserie extérieure où une humidité de 90 % menace le délaminage. Le polyester, qui représente environ 10,20 %, reste populaire dans les régions intérieures sèches d'Arabie saoudite, mais présente une fragilité sous les cycles thermiques. La nitrocellulose est tombée à 10 % car le plafond de COV égyptien a contraint les exportateurs à abandonner les formules héritées. Les dispersions de polyuréthane à base d'eau, commercialisées sous les marques Bayhydur et Laromer, ont connu une croissance à deux chiffres en Afrique du Nord après que les distributeurs ont mis en avant leur conformité aux normes européennes. Les acryliques durcis aux UV se développent rapidement grâce à l'impression numérique dans les usines de panneaux MDF turques et égyptiennes.

Le segment premium du polyuréthane coexiste avec un segment de valeur composé d'acryliques monocomposants et de nitrocellulose résiduelle, qui dominent le marché des meubles domestiques d'Afrique de l'Est. Cette bifurcation pousse les fournisseurs à gérer des chaînes d'approvisionnement parallèles. Sur l'horizon des prévisions, la part du polyuréthane pourrait légèrement augmenter à mesure que les projets touristiques du Golfe se multiplient, tandis que la nitrocellulose continue de reculer dans les pôles orientés vers l'exportation.

Par technologie : la part à base d'eau progresse malgré la prédominance des systèmes à base de solvant

Les solutions à base de solvant ont conservé 55,90 % des revenus en 2025, mais les volumes à base d'eau devraient croître de 3,55 % par an. Le Kenya et le Nigéria dépendent encore des produits à base de solvant car les infrastructures de contrôle de l'humidité et l'alimentation électrique fiable restent rares. Les revêtements durcis aux UV, essentiels à l'impression numérique, gagnent de l'élan dans les usines de panneaux qui approvisionnent désormais les projets hôteliers du Golfe. Les revêtements en poudre restent à l'état pilote, limités aux tests du projet NEOM où la performance zéro COV est primordiale. Cette transition à deux vitesses permet aux fournisseurs multinationaux de tirer parti de portefeuilles de durcissement double, tandis que les entreprises régionales poursuivent la substitution des solvants dans les pôles d'exportation.

Par application : les meubles restent le cœur du marché, les armoires progressent

Les meubles et accessoires ont conservé 61,40 % de la demande de 2025 et croîtront à un CAGR de 2,90 % jusqu'en 2031. Le pôle de Damiette en Égypte vise à lui seul une capacité annuelle d'un million d'unités d'ici 2026, centralisant les opérations de finition et réduisant les déchets de revêtement de 22 %. Les exportateurs marocains acceptent des primes de coût de 15 à 20 % sur les systèmes PU pour conserver leurs contrats européens. Le manque de matières premières séchées au four au Kenya, avec seulement 40 % séchées selon les spécifications, favorise le recours à la nitrocellulose pour le débit.

Les portes et fenêtres enregistrent des gains réguliers car les tours résidentielles du Golfe spécifient des cadres pré-finis, tandis que les armoires bénéficient de panneaux MDF à finition usine qui réduisent le temps d'aménagement de 18 % dans les immeubles de grande hauteur de Dubaï. Les revêtements de sol, les panneaux muraux et les meubles d'extérieur représentent ensemble environ 12,70 % du volume, utilisant souvent des formulations compatibles avec le patrimoine à Oman et au Qatar. La part des meubles pourrait légèrement baisser à mesure que les armoires progressent dans les logements du Golfe, mais l'élan à l'exportation en Égypte et au Maroc ancre sa dominance.

Analyse géographique

La part de 21,40 % de l'Arabie saoudite repose sur son vaste portefeuille de construction et ses stations touristiques, qui nécessitent du polyuréthane de qualité marine. Les plans de logement de Vision 2030 spécifient des portes à finition usine pour 40 % des 300 000 unités annuelles, consolidant la demande de revêtements haute durabilité. Les Émirats arabes unis, dont la croissance est projetée à 3,15 % par an jusqu'en 2031, s'appuient sur Expo City Dubaï et le district culturel de Saadiyat, qui tous deux nécessitent des panneaux durcis aux UV pour la fidélité des couleurs.

Damiette en Égypte regroupe 400 ateliers, améliorant la livraison en flux tendu pour les clients exportateurs et augmentant l'adoption des produits à base d'eau. Le commerce d'exportation marocain de 358 millions USD continue de croître à 3,06 % à mesure que les acheteurs européens contrôlent la conformité aux COV. Le Cap-Occidental d'Afrique du Sud s'est tourné vers le bois engineered qui accepte les émulsions acryliques, réduisant ainsi les émissions de solvants. Le Nigéria et l'Algérie font face à des goulots d'étranglement portuaires et énergétiques ; les ateliers de Lagos manquent de contrôle de l'humidité, ce qui contraint l'utilisation des transports à base d'eau, tandis que les scieries algériennes luttent contre des délais de bois de six semaines. Le Qatar spécifie encore la nitrocellulose pour les écrans mashrabiya de patrimoine en raison de la chaleur extrême.

Des pôles de demande premium existent en Arabie saoudite, aux Émirats arabes unis et au Qatar, où les objectifs de construction écologique récompensent les systèmes à faible teneur en COV et durcis aux UV. Le Kenya, le Nigéria et l'Éthiopie restent axés sur le prix avec une prédominance des solvants. L'Égypte et le Maroc se situent entre les deux mondes, exportant des meubles conformes tout en servant des marchés intérieurs qui recherchent encore l'efficacité des coûts.

Paysage concurrentiel

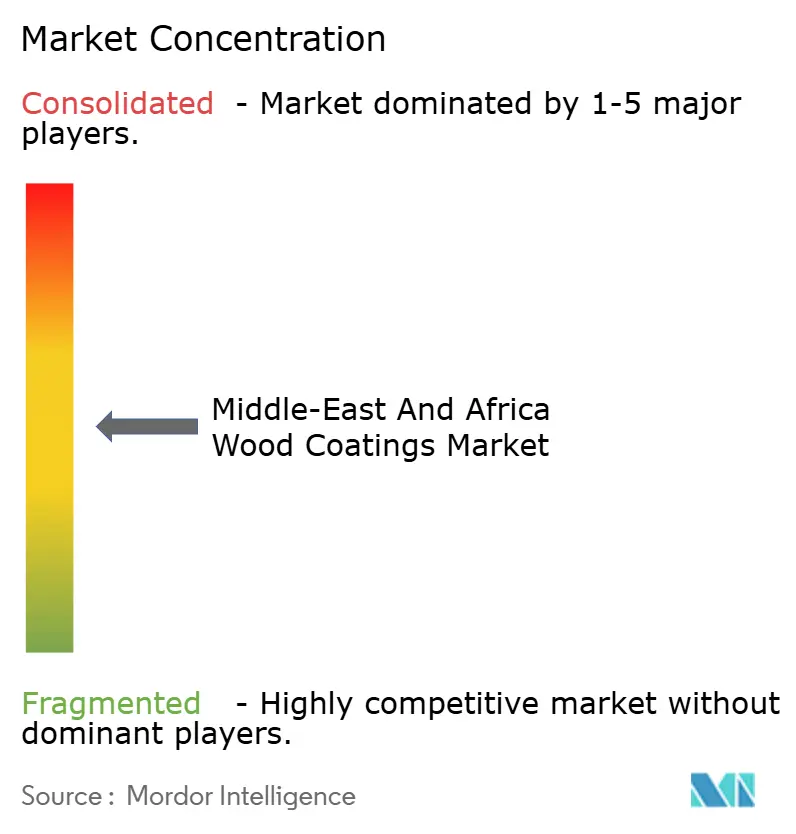

Le marché des revêtements de bois au Moyen Orient et en Afrique est modérément consolidé, les grands acteurs mondiaux disposant de réseaux de distributeurs exclusifs dans le CCG qui garantissent un soutien à la spécification et une teinte de qualité marine. National Paints aux Émirats arabes unis et Crown Paints au Kenya utilisent des usines nationales pour contourner les droits de douane et offrir une livraison en 48 heures, en accord avec les cycles d'approvisionnement localisés. Les multinationales déploient des lignes à base de solvant, à base d'eau et durcies aux UV sous un même toit, tandis que les concurrents régionaux se concentrent sur des formulations à base d'eau dont le prix est inférieur à celui des marques importées. Les espaces blancs résident dans l'intégration de l'impression numérique avec un approvisionnement en revêtements clé en main. Durst et Hymmen ont installé des systèmes à jet d'encre UV-LED dans des installations de panneaux MDF turques et égyptiennes ; cependant, aucun producteur de revêtements n'offre un service groupé encre-plus-couche de finition — une opportunité pour les spécialistes du durcissement double sur durst-group.com. L'intensité concurrentielle s'intensifiera à mesure que les règles sur les COV se durciront et que les exportateurs exigeront une chimie conforme sans hausse des coûts.

Leaders du secteur des revêtements de bois au Moyen Orient et en Afrique

Akzo Nobel N.V.

Jotun

PPG Industries Inc.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Crown Paints Kenya a lancé une gamme à base d'eau alignée sur la Directive européenne sur les COV 2004/42/CE pour aider les fabricants nationaux à conserver leurs acheteurs européens.

- Septembre 2024 : Jotun a investi 20 millions USD pour développer sa capacité de production à base d'eau en Égypte, destinée aux exportateurs de Damiette.

- Juin 2024 : La filiale qatarienne d'Asian Paints a ajouté des lignes de revêtements de bois de 10 000 tonnes par an pour desservir les projets hôteliers du CCG spécifiant des dispersions de polyuréthane.

Portée du rapport sur le marché des revêtements de bois au Moyen Orient et en Afrique

| Polyuréthane |

| Polyester |

| Nitrocellulose |

| Acryliques |

| Autres |

| À base d'eau |

| À base de solvant |

| Durci aux UV |

| Poudre |

| Meubles et accessoires |

| Portes et fenêtres |

| Armoires |

| Autres |

| Afrique du Sud |

| Égypte |

| Maroc |

| Nigéria |

| Algérie |

| Kenya |

| Arabie saoudite |

| Émirats arabes unis |

| Iran |

| Reste du Moyen Orient et de l'Afrique |

| Par type de résine | Polyuréthane |

| Polyester | |

| Nitrocellulose | |

| Acryliques | |

| Autres | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Durci aux UV | |

| Poudre | |

| Par application | Meubles et accessoires |

| Portes et fenêtres | |

| Armoires | |

| Autres | |

| Par géographie | Afrique du Sud |

| Égypte | |

| Maroc | |

| Nigéria | |

| Algérie | |

| Kenya | |

| Arabie saoudite | |

| Émirats arabes unis | |

| Iran | |

| Reste du Moyen Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements de bois au Moyen Orient et en Afrique en 2026 ?

Le marché des revêtements de bois au Moyen Orient et en Afrique est estimé à 416,09 millions USD, avec une valeur prévisionnelle de 479,22 millions USD d'ici 2031.

Quelle résine mène la demande dans la région ?

Le polyuréthane détient une part de 59,10 % grâce à sa durabilité en milieu humide élevé et croît à un CAGR de 2,94 %.

Pourquoi les revêtements à base d'eau gagnent-ils du terrain ?

L'Égypte, le Maroc et l'Afrique du Sud ont fixé des plafonds de COV calqués sur les règles européennes, stimulant les volumes à base d'eau même si les produits à base de solvant restent globalement plus importants.

Quelle est la géographie à la croissance la plus rapide ?

Les Émirats arabes unis se développent à un CAGR de 3,15 % jusqu'en 2031, portés par Expo City Dubaï et d'autres projets à usage mixte.

Comment les prix des matières premières affectent-ils les marges ?

La volatilité du propylène et des isocyanates a fait augmenter les coûts des résines jusqu'à 22 % en 2024, comprimant les formulateurs sans contrats d'approvisionnement à long terme.

Quelle nouvelle technologie pourrait perturber le marché ?

L'impression à jet d'encre numérique associée aux couches de finition durcies aux UV peut réduire la main-d'œuvre de 25 % et est déjà testée dans des usines de panneaux MDF turques et égyptiennes.

Dernière mise à jour de la page le: