Taille et part du marché des édulcorants alimentaires au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

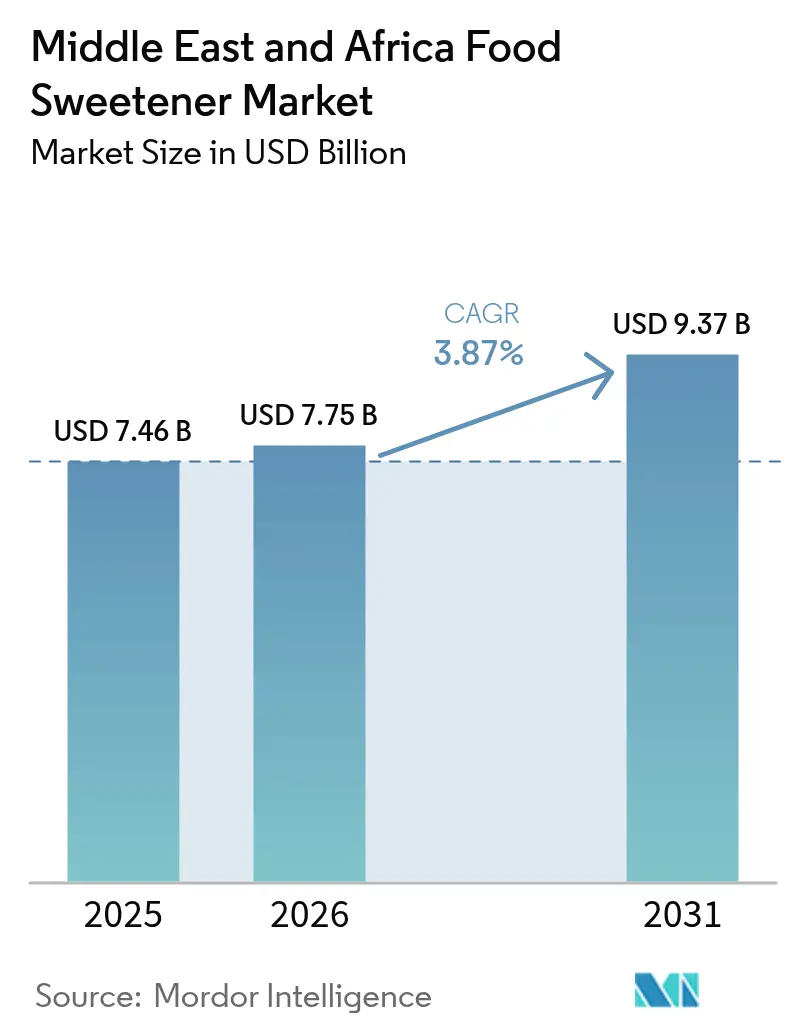

| Taille du marché de l'année de base (2025) | 7.46 Milliards de dollars |

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 9.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants alimentaires au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des édulcorants alimentaires au Moyen-Orient et en Afrique était évaluée à 7,46 milliards USD en 2025 et devrait croître de 7,75 milliards USD en 2026 pour atteindre 9,37 milliards USD d'ici 2031, à un TCAC de 3,87 % au cours de la période de prévision (2026-2031). Bien que la croissance globale du marché semble stable, les dynamiques sous-jacentes révèlent des repositionnements de portefeuille significatifs. Les fabricants de boissons et d'aliments transformés reformulent activement leurs produits pour réduire la teneur en sucre en prévision de la mise en œuvre d'une taxe sur le sucre à quatre niveaux dans le Conseil de coopération du Golfe (CCG), dont la mise en place est prévue pour 2026. La prévalence croissante du diabète, notamment en Arabie saoudite et aux Émirats arabes unis, a élevé la reformulation des produits d'une initiative axée sur le marketing à une exigence de santé publique essentielle. Dans les zones urbaines, un examen plus attentif des étiquettes des produits stimule une préférence croissante pour les édulcorants à haute intensité dérivés de processus à base de plantes et de fermentation. Ces édulcorants aident non seulement les fabricants à éviter les pénalités fiscales, mais garantissent également la cohérence du goût, répondant aux attentes des consommateurs. Par ailleurs, les avancées dans les technologies enzymatiques permettent la production de sucres rares tels que l'allulose et le tagatose. Ces sucres servent d'alternatives en volume qui reproduisent les propriétés fonctionnelles du saccharose tout en offrant une teneur calorique minimale, fournissant aux formulateurs des solutions innovantes. En conséquence, le paysage concurrentiel est en cours de transformation. L'accent se déplace au-delà de la simple rentabilité pour inclure des facteurs tels que la performance sensorielle, l'adaptabilité aux changements réglementaires et le positionnement en étiquette propre. Ces priorités en évolution remodèlent les stratégies d'approvisionnement dans l'ensemble de la chaîne de valeur, influençant la manière dont les entreprises abordent le développement de produits et le positionnement sur le marché.

Principaux enseignements du rapport

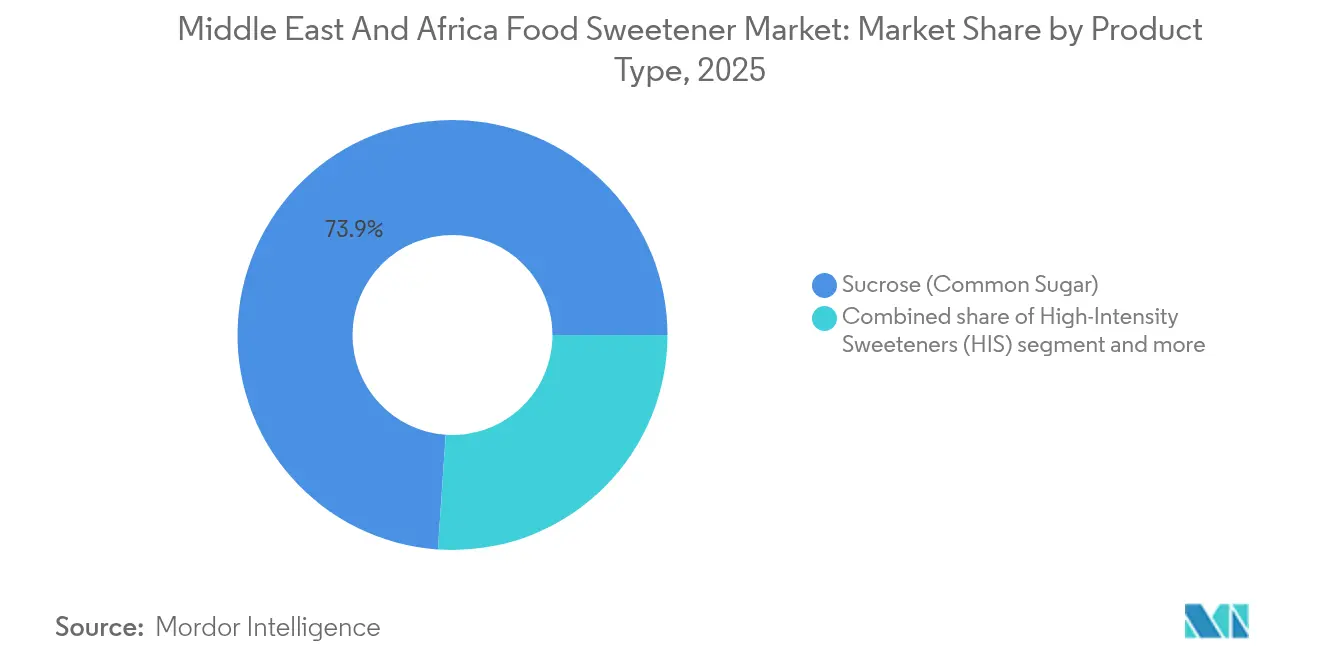

- Par type de produit, le saccharose a conservé 73,92 % de la part de marché des édulcorants alimentaires au Moyen-Orient et en Afrique en 2025, tandis que les édulcorants à haute intensité devraient se développer à un TCAC de 4,06 % jusqu'en 2031.

- Par source, les variantes artificielles ont capté 75,40 % du chiffre d'affaires de 2025, mais les alternatives à base de plantes progressent à un TCAC de 4,23 % jusqu'en 2031.

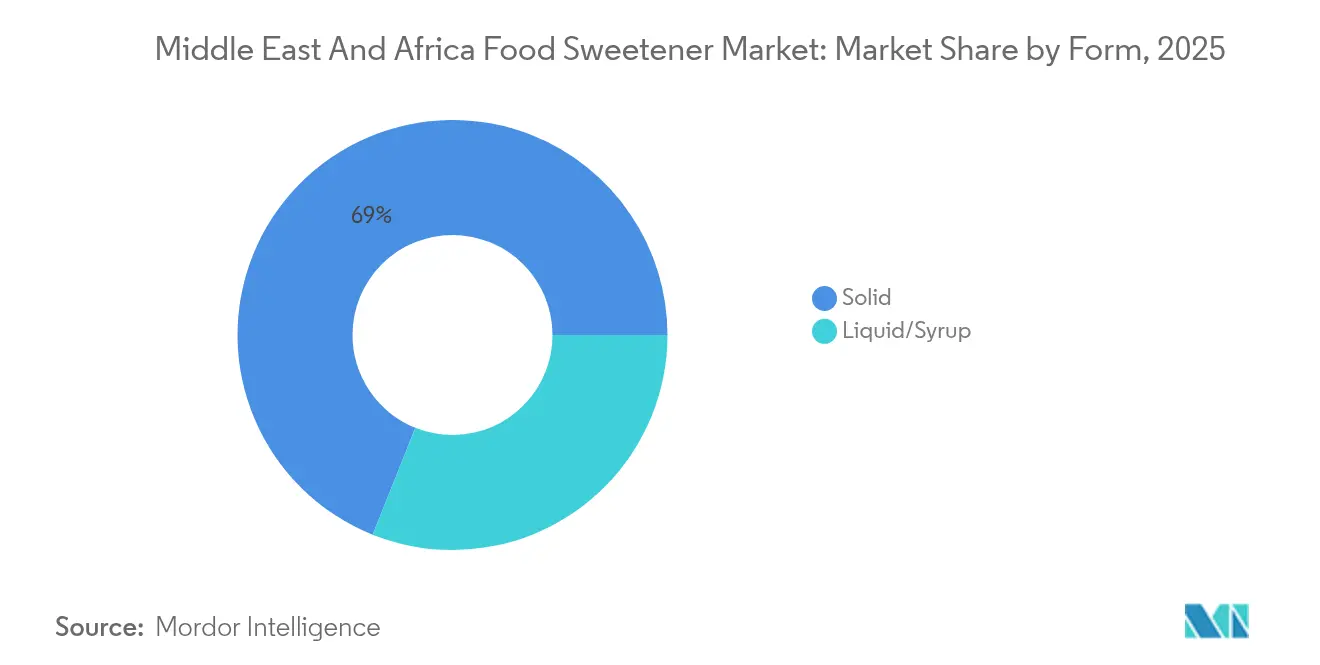

- Par forme, les produits solides étaient en tête avec une part de 68,95 % en 2025 ; les formats liquides et sirops devraient croître de 4,83 % annuellement grâce à la demande du secteur des boissons.

- Par application, les produits alimentaires représentaient 58,10 % de la demande de 2025, tandis que les boissons s'accélèrent à un TCAC de 4,66 %, portées par la reformulation des boissons gazeuses et les lancements de thés prêts-à-boire.

- Par géographie, l'Arabie saoudite détenait 35,55 % de la part des revenus en 2025 ; les Émirats arabes unis constituent le marché à la croissance la plus rapide avec un TCAC de 4,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des édulcorants alimentaires au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de reformulation liée au diabète dans le Conseil de coopération du Golfe | +0.8% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Bahreïn, Oman | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et examen des étiquettes | +0.6% | Émirats arabes unis, Arabie saoudite, centres urbains d'Afrique du Sud | Long terme (≥4 ans) |

| Passage aux ingrédients naturels et à l'étiquette propre | +0.7% | Zones métropolitaines des Émirats arabes unis, d'Arabie saoudite et d'Égypte | Moyen terme (2-4 ans) |

| Expansion des catégories d'aliments transformés et de boissons | +0.5% | Arabie saoudite, Égypte, Afrique du Sud, Nigéria | Long terme (≥4 ans) |

| Percée dans la production enzymatique de sucres rares (allulose, tagatose) | +0.4% | Segments premium des Émirats arabes unis et d'Arabie saoudite | Long terme (≥4 ans) |

| Incitations à la localisation pour les usines d'édulcorants à base d'amidon | +0.3% | Émirats arabes unis, Arabie saoudite, Égypte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague de reformulation liée au diabète dans le conseil de coopération du golfe

En 2024, l'Arabie saoudite et les Émirats arabes unis ont signalé des taux de prévalence du diabète chez les adultes de 23,1 % et 20,7 % respectivement, mis en évidence par la Fédération internationale du diabète [1]Source : Fédération internationale du diabète, "Le diabète aux Émirats arabes unis (2024)", idf.org. Ces chiffres soulignent la nécessité critique de reformuler les édulcorants dans le Conseil de coopération du Golfe (CCG), transformant cette démarche d'une stratégie marketing en une priorité de santé publique. Contrairement aux tendances générales en matière de santé, le rythme rapide des mesures réglementaires accélère les calendriers de reformulation. La taxe sur le sucre à quatre niveaux du CCG, dont la mise en œuvre est prévue pour 2026, impose des prélèvements croissants en fonction de la teneur en sucre pour 100 millilitres. Ce cadre encourage les fabricants à développer des produits contenant moins de 5 grammes de sucre par portion. Les édulcorants à haute intensité tels que le sucralose et la stévia, qui offrent une douceur équivalente en quantités minimales, sont préférés aux alcools de sucre qui nécessitent des quantités plus importantes. En réponse, les entreprises de boissons de la région ont accéléré leurs efforts de reformulation. Par exemple, PepsiCo a réduit les niveaux de sucre dans sa variante Pepsi sur certains marchés du CCG, en utilisant un mélange d'acésulfame-K et de sucralose pour maintenir la saveur. Cette tendance à la reformulation s'étend au-delà des boissons gazeuses aux desserts laitiers et aux produits de boulangerie, où les fabricants utilisent l'allulose pour sa capacité à reproduire les propriétés de brunissement et de rétention d'humidité du sucre sans ajouter de calories.

Passage aux ingrédients naturels et à l'étiquette propre

Dans les marchés urbains du Moyen-Orient et de l'Afrique, la méfiance des consommateurs envers les édulcorants artificiels est en hausse. Ce scepticisme est alimenté par des préoccupations sanitaires amplifiées par les réseaux sociaux et par un mouvement croissant d'étiquette propre qui met l'accent sur la transparence des ingrédients. Pour y remédier, les fabricants adaptent leurs stratégies de développement de produits en se tournant vers des alternatives naturelles telles que la stévia, le fruit du moine et l'érythritol. Ces options séduisent les consommateurs soucieux des étiquettes, prêts à payer davantage pour des produits qu'ils perçoivent comme naturels. Reflétant ce changement, les producteurs alimentaires se concentrent de plus en plus sur la production biologique. Par exemple, le Nigéria comptait 706 producteurs alimentaires biologiques certifiés en 2024, représentant 9 % du total africain, selon la Fédération internationale des mouvements d'agriculture biologique (IFOAM) [2]Source : Fédération internationale des mouvements d'agriculture biologique (IFOAM), "Journal de la recherche et de l'innovation en agriculture biologique", ifoam.bio. Cependant, des défis subsistent : les extraits de stévia, notamment le Reb A, laissent souvent un arrière-goût métallique ou de réglisse, ce qui limite leur utilisation dans certaines applications. Les technologies de fermentation de précision contribuent à surmonter ce problème en produisant des glycosides de stévia avancés tels que le Reb M et le Reb D, qui offrent des profils de goût améliorés et gagnent en popularité dans les boissons premium. La tendance à l'étiquette propre stimule également la demande d'alcools de sucre comme l'érythritol, qui offre 70 % de la douceur du saccharose avec un impact glycémique minimal. Cependant, son effet rafraîchissant restreint son application dans les produits chauds tels que les produits de boulangerie.

Percée dans la production enzymatique de sucres rares (allulose, tagatose)

Les avancées dans les technologies de conversion enzymatique ont permis la production commerciale de sucres rares, qui étaient auparavant limités à des applications de niche en raison des coûts de production élevés. L'allulose, créée par la conversion du fructose avec des enzymes D-psicose 3-épimérase, reproduit la douceur du saccharose avec seulement 0,4 calorie par gramme. De plus, elle reproduit les propriétés fonctionnelles du sucre de table, notamment le brunissement, la rétention d'humidité et l'abaissement du point de congélation. Ces attributs font de l'allulose un substitut direct approprié dans les produits de boulangerie et de confiserie, notamment là où les alcools de sucre sont insuffisants, comme dans les articles nécessitant des réactions de Maillard pour la couleur et la saveur. Le tagatose, un autre sucre rare, est produit à partir du lactose par isomérisation enzymatique. Il offre des avantages similaires à l'allulose tout en offrant des propriétés prébiotiques, séduisant les consommateurs axés sur la santé intestinale. Cependant, l'approbation réglementaire reste incohérente : l'allulose est classée comme Généralement reconnue comme sûre aux États-Unis, mais ne bénéficie pas d'une approbation explicite dans plusieurs régions du Moyen-Orient et d'Afrique, créant des défis pour les fabricants visant une expansion régionale. La production est principalement dominée par des entreprises de biotechnologie japonaises et sud-coréennes, avec une fabrication localisée limitée au Moyen-Orient et en Afrique. Néanmoins, les accords de licence se multiplient à mesure que la demande croît dans les segments de marché premium.

Expansion des catégories d'aliments transformés et de boissons

L'urbanisation et la hausse des revenus disponibles en Égypte, au Nigéria et en Afrique du Sud stimulent la consommation d'aliments et de boissons emballés. Ces catégories entraînent intrinsèquement une demande d'édulcorants en raison de leurs exigences de formulation. Par exemple, le Bureau national des statistiques du Nigéria a signalé une augmentation de 12,91 % du revenu national disponible au T1 et une hausse de 17,44 % au T2 de 2024 [3Source : Bureau national des statistiques, "Rapport sur le produit intérieur brut nigérian - Microdonnées", microdata.nigerianstat.gov.ng]. Le secteur des aliments transformés égyptien est en croissance à mesure que le commerce de détail moderne prend de l'essor et que les ménages actifs privilégient la commodité, créant des opportunités pour les fournisseurs d'édulcorants dans les desserts laitiers, les sauces et les plats prêts-à-manger. Bien que le marché des boissons au Nigéria soit confronté à des défis tels que les problèmes d'infrastructure et les retards d'approbation réglementaire, il présente une opportunité de volume alimentée par la consommation croissante de boissons gazeuses parmi la jeunesse urbaine. Dans l'environnement de vente au détail mature d'Afrique du Sud, les tendances à la premiumisation sont évidentes, les fabricants différenciant leurs produits par des allégations fonctionnelles, telles que la réduction du sucre, l'ajout de fibres et la fortification, qui nécessitent des mélanges d'édulcorants avancés pour équilibrer le goût et la nutrition. Cependant, cette croissance n'est pas uniforme. Les marchés ruraux, sensibles aux prix, préfèrent les produits traditionnels sucrés au saccharose, tandis que les centres urbains sont plus disposés à payer pour des offres reformulées. Cette segmentation géographique pousse les marques multinationales à mettre en œuvre des stratégies de produits à plusieurs niveaux, proposant des formulations standard sur les marchés de masse et des variantes premium à teneur réduite en sucre dans les zones métropolitaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perceptions de sécurité et scepticisme envers les édulcorants artificiels | -0.5% | Centres urbains du CCG et Afrique du Sud | Court terme (≤2 ans) |

| Complexité réglementaire et charge de conformité | -0.4% | Égypte, Nigéria, reste du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Défis sensoriels et de formulation | -0.3% | Moyen-Orient et Afrique | Long terme (≥4 ans) |

| Falaises de brevets comprimant les innovateurs basés sur les redevances | -0.2% | Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perceptions de sécurité et scepticisme envers les édulcorants artificiels

Les consommateurs continuent de manifester du scepticisme envers les édulcorants synthétiques, malgré des décennies d'approbations réglementaires. Cette hésitation crée des défis pour l'adoption de l'aspartame, de la saccharine et de l'acésulfame-K, notamment parmi les consommateurs soucieux de leur santé. La recommandation de l'Organisation mondiale de la Santé de 2023 contre l'utilisation d'édulcorants sans sucre pour le contrôle du poids, en raison de preuves peu concluantes concernant leurs bénéfices métaboliques à long terme, a accentué ce scepticisme. Les groupes de défense qui remettent en question la sécurité des ingrédients artificiels ont encore alimenté ces préoccupations. Cet écart de perception est particulièrement significatif dans les marchés du Conseil de coopération du Golfe, où les consommateurs aisés évitent les produits contenant des additifs synthétiques et sont prêts à payer une prime pour des alternatives à base de plantes. Les fabricants font face à un défi stratégique : bien que les édulcorants artificiels soient rentables et bien établis d'un point de vue réglementaire, leur inclusion sur les étiquettes d'ingrédients peut dissuader les acheteurs soucieux des étiquettes. Pour y remédier, certaines marques introduisent des formulations hybrides qui combinent de petites quantités d'édulcorants artificiels avec de la stévia ou du fruit du moine. Cette approche leur permet de revendiquer des produits « naturellement sucrés » tout en gérant les coûts de production. De plus, la confiance envers les organismes de réglementation reste un facteur critique. Des enquêtes indiquent que les consommateurs du Moyen-Orient et de l'Afrique ont moins confiance dans les agences gouvernementales de sécurité alimentaire que ceux d'Europe ou d'Amérique du Nord, ce qui complique les efforts visant à sensibiliser ces marchés à la sécurité des édulcorants approuvés.

Complexité réglementaire et charge de conformité

Les fabricants souhaitant assurer une distribution régionale au Moyen-Orient et en Afrique font face à des défis considérables en termes de temps et de coûts en raison de l'absence de réglementations unifiées sur les édulcorants. L'Organisation de normalisation du Golfe fournit des réglementations techniques standardisées pour ses États membres, spécifiant les limites d'apport journalier acceptable et les exigences d'étiquetage pour les édulcorants approuvés. Cependant, des pays comme l'Égypte, le Nigéria et l'Afrique du Sud mettent en œuvre des processus d'approbation distincts. En Égypte, l'Organisation de normalisation exige des tests nationaux, ce qui peut prolonger les délais d'approbation jusqu'à 24 mois. Au Nigéria, l'Agence nationale pour l'administration et le contrôle des aliments et médicaments se heurte à des limitations de ressources, entraînant des retards dans l'examen des demandes. Cette fragmentation réglementaire contraint les fournisseurs d'ingrédients multinationaux à préparer des dossiers réglementaires séparés et à reformuler des produits pour se conformer aux limites spécifiques à chaque pays, réduisant ainsi leurs économies d'échelle. Les acteurs régionaux plus petits, ne disposant pas des ressources nécessaires pour gérer ces diverses exigences de conformité, font face à une expansion géographique restreinte, ce qui renforce la position concurrentielle des conglomérats mondiaux établis. De plus, cet environnement réglementaire fragmenté crée des risques d'arbitrage, où des produits approuvés dans une juridiction peuvent rencontrer des restrictions à l'importation sur les marchés voisins. Ces défis compliquent la planification de la chaîne d'approvisionnement et la gestion des stocks pour les fabricants d'aliments et de boissons opérant dans plusieurs pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants à haute intensité remettent en cause la domination du saccharose

En 2025, le saccharose représentait 73,92 % de la part de marché, soulignant son rôle ancré dans les applications traditionnelles. Ses propriétés fonctionnelles, telles que le volume, la texture, le brunissement et la rétention d'humidité, restent difficiles à reproduire avec des édulcorants alternatifs. Les édulcorants à haute intensité devraient croître à un taux annuel de 4,06 % de 2026 à 2031, portés par les mandats de reformulation des boissons et la disponibilité croissante de gammes de produits sans calorie ciblant les consommateurs diabétiques et soucieux de leur poids. Dans la catégorie des édulcorants à haute intensité, le sucralose et la stévia gagnent du terrain à mesure que les fabricants accordent la priorité à la rentabilité et au positionnement en étiquette propre. En revanche, l'aspartame, malgré son approbation réglementaire dans la plupart des marchés du Moyen-Orient et d'Afrique, fait face à des défis en raison de préoccupations de sécurité. Les édulcorants à base d'amidon et les alcools de sucre occupent un juste milieu, avec l'érythritol et le xylitol gagnant en popularité dans les applications de confiserie où leurs effets rafraîchissants sont moins problématiques. Le sirop de maïs à haute teneur en fructose maintient sa position dans les catégories d'aliments transformés sensibles aux coûts. Ces dynamiques de segment révèlent un défi stratégique : bien que la polyvalence fonctionnelle du saccharose assure son indispensabilité dans les applications de boulangerie et laitières, les pressions réglementaires et l'évolution des préférences des consommateurs réduisent progressivement sa part dans les boissons et les snacks reformulés.

La catégorie « Autres », qui comprend des sucres rares comme l'allulose et le tagatose, reste modeste en termes d'échelle mais représente un pôle d'innovation. Les avancées dans la production enzymatique permettent à ces sucres d'atteindre une équivalence fonctionnelle avec le saccharose tout en offrant une teneur calorique réduite. Le néotame et le cyclamate occupent des rôles de niche. La puissance extrême du néotame limite son utilisation aux applications nécessitant des dosages minimaux, tandis que le cyclamate, interdit aux États-Unis mais approuvé dans de nombreux pays africains et du Moyen-Orient, offre une option rentable pour les fabricants. La saccharine, autrefois un acteur dominant, a connu un déclin de sa part de marché à mesure que des édulcorants plus récents avec des profils de goût améliorés gagnent en popularité. Cependant, elle continue d'être utilisée dans les produits pharmaceutiques et les boissons à faible coût. Cette segmentation des types de produits reflète une évolution plus large de l'industrie : le passage des formulations à édulcorant unique aux mélanges qui optimisent les effets synergiques de la douceur et masquent les notes indésirables individuelles. Cette tendance est particulièrement évidente dans les boissons gazeuses et les produits de thé prêt-à-boire, où l'obtention d'un profil de goût complexe est essentielle.

Par source : les alternatives à base de plantes gagnent du terrain face à la domination artificielle

Les sources artificielles représentaient 75,40 % de la part de marché en 2025, une domination attribuée à des décennies de familiarité réglementaire, d'efficacité en termes de coûts et de chaînes d'approvisionnement établies pour l'aspartame, la saccharine et l'acésulfame-K. Pendant ce temps, les alternatives à base de plantes devraient croître à un taux annuel de 4,23 % jusqu'en 2031. Cette croissance est alimentée par l'augmentation des préférences des consommateurs pour les étiquettes propres et les efforts des fabricants pour positionner des gammes de produits premium avec des ingrédients naturels. La stévia, dérivée des feuilles de Stevia rebaudiana, est en tête du segment à base de plantes. Les avancées dans les technologies de fermentation de précision permettent désormais la production de glycosides de haute pureté comme le Reb M, qui éliminent l'arrière-goût métallique associé aux extraits antérieurs. Bien que l'extrait de fruit du moine soit populaire en Amérique du Nord, sa pénétration dans les marchés sensibles aux prix du Moyen-Orient et de l'Afrique est limitée par les défis de la chaîne d'approvisionnement et des coûts plus élevés. La catégorie à base de plantes comprend également des alcools de sucre dérivés de sources naturelles, tels que l'érythritol issu du glucose fermenté et le xylitol issu du bouleau ou du maïs. Cependant, la perception des consommateurs de ces ingrédients comme « naturels » varie, ce qui complique les efforts de marketing.

Les sources issues de la fermentation et de la bio-ingénierie représentent le segment à la croissance la plus rapide, utilisant des plateformes microbiennes pour produire des édulcorants par le biais de voies métaboliques innovantes qui contournent les méthodes traditionnelles d'extraction ou de synthèse. Ce segment comprend les glycosides de stévia fermentés de précision, la thaumatine bio-ingéniée et les sucres rares développés par des conversions enzymatiques. Ces avancées positionnent le segment à l'intersection du positionnement naturel et de l'innovation biotechnologique. L'acceptation réglementaire des édulcorants dérivés de la fermentation progresse, avec l'Organisation de normalisation du Golfe et les autorités égyptiennes classant ces ingrédients comme naturels ou nature-identiques. Cependant, les exigences d'étiquetage restent en cours de développement. La segmentation actuelle des sources met en évidence un tournant critique : alors que les édulcorants artificiels maintiennent des avantages en termes de coûts et de performances, la croissance rapide des options à base de plantes et dérivées de la fermentation indique un potentiel changement à long terme dans les préférences des formulateurs. À mesure que la production augmente, le rétrécissement des écarts de prix et l'amélioration des profils sensoriels pourraient accélérer davantage cette transition.

Par forme : les formats liquides et sirops s'accélèrent dans les applications de boissons

Entre 2026 et 2031, les fabricants de boissons devraient générer une croissance annuelle de 4,83 % en favorisant de plus en plus les formats d'édulcorants liquides et en sirop. Cette croissance surpasse la forme solide, qui représentait une part de marché de 68,95 % en 2025. Les formats liquides offrent des avantages opérationnels significatifs, notamment la facilité de mélange, la dispersion homogène et la réduction du temps de traitement. Ces avantages sont essentiels dans la production de boissons à grand volume, où une formulation précise garantit une cohérence de goût entre les lots. Les édulcorants à haute intensité sont désormais principalement disponibles sous forme de concentrés liquides ou de sirops, permettant un dosage précis et minimisant les problèmes tels que les agglomérats ou la distribution inégale, qui sont courants avec les formes en poudre. Cette tendance est particulièrement marquée dans les segments du thé et du café prêts-à-boire, où les fabricants combinent des extraits de stévia liquides avec des sirops d'érythritol pour atteindre les niveaux de douceur souhaités tout en maintenant les normes d'étiquette propre. À l'inverse, les formes solides restent dominantes dans les applications de boulangerie et de confiserie, où la fluidité des poudres et la compatibilité avec les équipements existants font des édulcorants cristallins ou granulaires l'option préférée.

La segmentation par forme des édulcorants souligne également les défis de la chaîne d'approvisionnement. Les édulcorants liquides, qui nécessitent une logistique de chaîne du froid et ont des durées de conservation plus courtes, rencontrent des obstacles de distribution dans les régions disposant d'une infrastructure limitée, comme le Nigéria et certaines parties de l'Égypte. Par conséquent, les fabricants s'adressant à ces marchés optent souvent pour des formats solides, qui peuvent être stockés à température ambiante et simplifient la gestion des stocks. Dans le secteur de la confiserie, les formes sirop des alcools de sucre, notamment le sorbitol et le maltitol, gagnent en popularité en raison de leurs propriétés humectantes, qui contribuent à retenir l'humidité et à prolonger la durée de conservation des produits. Les dynamiques concurrentielles dans les formats d'édulcorants favorisent les fournisseurs ayant une expertise dans les formes liquides et solides. Cette flexibilité leur permet de répondre à diverses exigences des clients et de capter des parts de marché dans les secteurs des boissons et des aliments à mesure que les besoins de formulation continuent d'évoluer.

Par application : les boissons dépassent l'alimentation face aux pressions de reformulation

Les applications alimentaires constituaient 58,10 % de la demande en édulcorants en 2025, englobant la boulangerie et la confiserie, les produits laitiers et les desserts, les produits carnés et salés, les nutraceutiques et les sauces. Pendant ce temps, le secteur des boissons croît à un taux annuel de 4,66 % jusqu'en 2031, porté par les réglementations sur la taxe sur le sucre et la popularité croissante des produits sans calorie. Les boissons gazeuses dominent le segment des boissons, les fabricants combinant des édulcorants, généralement du sucralose ou de l'aspartame avec de l'acésulfame-K, pour créer des profils de goût similaires aux versions contenant du sucre complet tout en respectant les normes réglementaires. Les catégories de thé et de café prêts-à-boire se développent également rapidement, les formulateurs utilisant la stévia et le fruit du moine pour compenser l'amertume sans ajouter de calories. Ce défi technique a historiquement freiné l'acceptation des produits non sucrés.

Dans les applications alimentaires, la boulangerie et la confiserie font face aux défis de reformulation les plus importants. Les rôles structurels du sucre, tels que le volume, la texture et le brunissement, sont difficiles à reproduire avec des édulcorants à haute intensité. Les fabricants explorent l'allulose et le tagatose, qui imitent étroitement la fonctionnalité du saccharose, bien que leurs coûts plus élevés limitent leur utilisation aux gammes de produits premium. Les secteurs laitiers et des desserts représentent un juste milieu, où les alcools de sucre comme l'érythritol et le maltitol peuvent partiellement remplacer le saccharose sans compromettre la texture. Cependant, leurs effets rafraîchissants nécessitent une formulation précise. Les nutraceutiques et les aliments fonctionnels, un créneau à forte croissance, utilisent des édulcorants pour améliorer le goût des poudres protéinées et des substituts de repas tout en soutenant des allégations de santé telles que l'indice glycémique faible ou le positionnement adapté aux diabétiques. Dans les sauces, les vinaigrettes et les condiments, les édulcorants sont principalement utilisés pour équilibrer la saveur. Le sucralose et la stévia gagnent des parts de marché à mesure que les fabricants s'efforcent de réduire la teneur en sucre ajouté en réponse à des réglementations d'étiquetage plus strictes. Cette segmentation met en évidence une distinction critique : les boissons peuvent être reformulées relativement facilement avec des édulcorants à haute intensité, tandis que les applications alimentaires nécessitent des solutions plus complexes pour équilibrer le goût, la texture et le coût.

Analyse géographique

En 2025, l'Arabie saoudite a capté 35,55 % de la part de marché régionale, portée par son solide secteur de fabrication d'aliments transformés, sa forte consommation de boissons par habitant et les initiatives gouvernementales visant à localiser la production d'ingrédients alimentaires dans le cadre du plan de diversification économique Vision 2030. Les Émirats arabes unis devraient croître à un taux annuel de 4,94 % de 2026 à 2031, le plus rapide de la région. Cette croissance est attribuée à leur rôle de plaque tournante de la réexportation, à l'adoption précoce des tendances d'étiquette propre parmi leur diverse population expatriée et à l'alignement réglementaire avec les protocoles de l'Organisation de normalisation du Golfe, qui simplifient les approbations de produits. La position stratégique de Dubaï en tant que plaque tournante logistique permet aux fournisseurs d'ingrédients de servir efficacement les marchés du Moyen-Orient et d'Afrique grâce à des centres de distribution centralisés, réduisant les délais de livraison et les coûts de stockage. Le Qatar, le Koweït, Bahreïn et Oman, regroupés sous la catégorie « Reste du Moyen-Orient et de l'Afrique », présentent des schémas de consommation similaires à ceux de l'Arabie saoudite et des Émirats arabes unis, mais à plus petite échelle. Les initiatives gouvernementales de réduction du sucre et les taxes d'accise dans ces pays créent des pressions de reformulation comparables.

L'Égypte représente un marché axé sur les volumes où la sensibilité aux prix limite la pénétration des édulcorants premium. Les processus d'approbation de l'Organisation égyptienne de normalisation, qui peuvent durer jusqu'à 24 mois, créent des barrières pour les nouveaux entrants dans le secteur des édulcorants, favorisant les fournisseurs établis disposant de dossiers réglementaires existants. En Afrique du Sud, la taxe de promotion de la santé, une taxe sur le sucre appliquée aux boissons contenant plus de 4 grammes de sucre pour 100 millilitres, a orienté les efforts de reformulation vers les édulcorants à haute intensité et les alcools de sucre. L'environnement de vente au détail mature du pays et la conscience relativement élevée des consommateurs soutiennent les tendances à la premiumisation, les fabricants différenciant leurs produits par des allégations fonctionnelles et le positionnement d'ingrédients naturels.

Malgré son statut de nation la plus peuplée d'Afrique, le Nigéria fait face à des défis importants. Les retards d'approbation réglementaire de l'Agence nationale pour l'administration et le contrôle des aliments et médicaments, les lacunes infrastructurelles qui entravent la distribution en chaîne du froid des édulcorants liquides et la volatilité économique limitent le pouvoir d'achat des consommateurs pour les produits reformulés premium. La segmentation géographique met en évidence un marché bifurqué. Les pays du Conseil de coopération du Golfe font preuve d'une sophistication réglementaire et disposent d'une base de consommateurs prête à payer pour des reformulations axées sur la santé. En revanche, les marchés africains offrent un potentiel de volume substantiel mais sont contraints par des défis d'infrastructure et réglementaires, favorisant des formats d'édulcorants rentables et stables à température ambiante.

Paysage concurrentiel

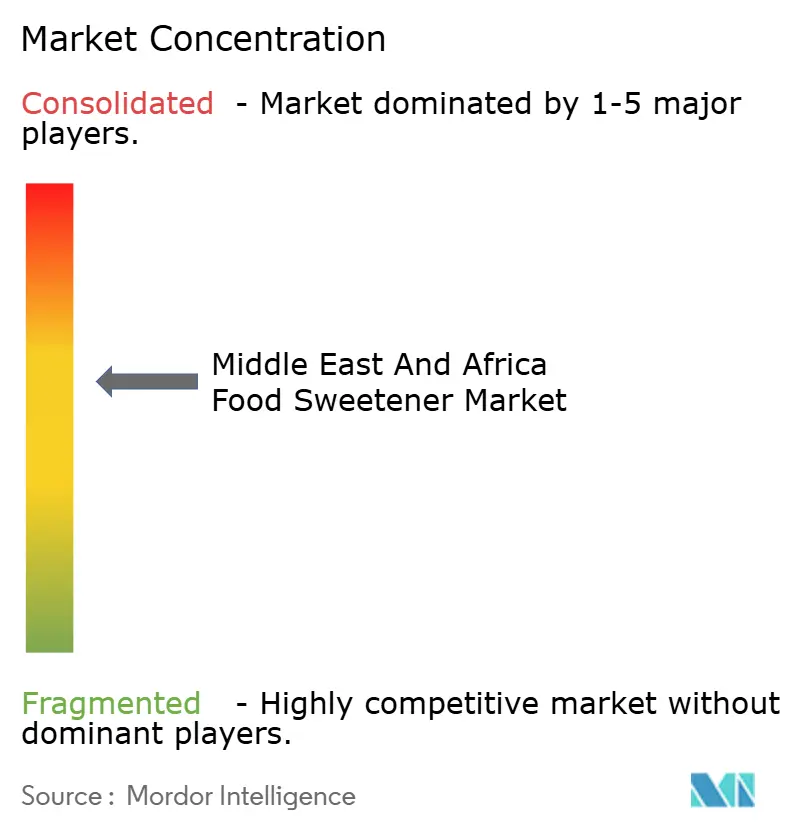

Le marché des édulcorants alimentaires au Moyen-Orient et en Afrique est modérément consolidé. Des géants mondiaux comme Tate and Lyle Plc, Cargill Incorporated, Archer Daniels Midland Company, Ingredion Incorporated et Roquette dominent les chaînes d'approvisionnement en édulcorants à base d'amidon et à haute intensité. Ils y parviennent grâce à une production verticalement intégrée et à des liens solides avec leurs clients. Pendant ce temps, des acteurs régionaux comme Al Khaleej Sugar à Dubaï et le Groupe Savola en Arabie saoudite tirent parti de leur proximité avec les sources de matières premières et de leurs contrats à long terme avec les fabricants d'aliments et de boissons pour maintenir leurs volumes de saccharose. À mesure que les brevets de l'aspartame et du sucralose expirent, la concurrence générique s'intensifie. Ce changement comprime les marges des innovateurs qui prospéraient autrefois sur les flux de redevances, les poussant à se repositionner stratégiquement vers des édulcorants de nouvelle génération bénéficiant d'une protection robuste de la propriété intellectuelle.

Des entreprises de biotechnologie comme SweeGen, Amyris et Sweegen saisissent des opportunités dans la fermentation de précision. En accordant des licences pour les procédés de production de glycosides de stévia de haute pureté à des fournisseurs établis, elles se taillent une niche dans les segments de boissons premium où le goût justifie une prime de prix. La technologie devient un facteur de différenciation clé. Les entreprises investissent massivement dans des plateformes de conversion enzymatique pour les sucres rares et des méthodes de fermentation pour les édulcorants de nouvelle génération, visant une parité fonctionnelle avec le saccharose mais avec des valeurs caloriques plus faibles. Kerry Group et DuPont-IFF sont en première ligne, utilisant des technologies de masquage du goût et des solutions enzymatiques pour aider les fabricants d'aliments. Leur objectif est d'atténuer les défis sensoriels liés aux édulcorants à haute intensité, se positionnant comme des partenaires de formulation essentiels plutôt que de simples fournisseurs de produits de base.

Des acteurs plus petits comme Tiba Starch and Sweeteners en Égypte et Nile Valley Foods au Soudan se taillent leur espace. Ils se différencient principalement par les coûts et les connaissances locales, s'adressant aux segments sensibles aux prix où les multinationales peinent. L'évolution du paysage concurrentiel indique que les gains futurs favoriseront les fournisseurs habiles à naviguer dans les complexités réglementaires, à investir dans les technologies sensorielles et à fournir un soutien de formulation adaptable. Cette approche répondra aux besoins divers des secteurs des boissons, de la boulangerie et des produits laitiers, tout en tenant compte des préférences des consommateurs régionaux et des paysages réglementaires.

Leaders du secteur des édulcorants alimentaires au Moyen-Orient et en Afrique

Tate and Lyle Plc

Cargill Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tereos S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Ingredion Incorporated a présenté sa dernière innovation en matière de réduction du sucre à Gulfood Manufacturing 2025 à Dubaï. La société a lancé les solutions édulcorantes DULCENT, conçues pour aider les fabricants à trouver l'équilibre entre le goût, la rentabilité et l'attrait pour les consommateurs.

- Février 2025 : Archer Daniels Midland (ADM), leader mondial dans le traitement des aliments et la nutrition, a officiellement lancé ses dernières installations à la Zone de libre-échange de Lagos (LFZ), au Nigéria. Ces installations sont conçues pour servir de pôle d'innovation et de collaboration, tirant parti de l'emplacement stratégique de la Zone de libre-échange de Lagos, de ses infrastructures modernes et de son environnement favorable aux affaires.

- Novembre 2024 : Tate and Lyle a lancé une nouvelle gamme de solutions d'édulcorants et de stabilisants adaptées à l'industrie alimentaire et des boissons du Moyen-Orient, visant à améliorer le goût, la texture et la qualité nutritionnelle des produits dans toute la région. Cette dernière gamme de produits comprend EUOLIGO FOS, une fibre alimentaire non OGM, et TASTEVA M, un édulcorant à base de stévia, conçus pour répondre à la demande croissante d'options plus saines à teneur réduite en sucre.

Périmètre du rapport sur le marché des édulcorants alimentaires au Moyen-Orient et en Afrique

| Saccharose (sucre ordinaire) | |

| Édulcorants à base d'amidon et alcools de sucre | Dextrose |

| Sirop de maïs à haute teneur en fructose (SHFCS) | |

| Maltodextrine | |

| Sorbitol | |

| Xylitol | |

| Érythritol | |

| Autres alcools de sucre | |

| Édulcorants à haute intensité (EHI) | Sucralose |

| Aspartame | |

| Saccharine | |

| Néotame | |

| Stévia | |

| Acésulfame-K | |

| Cyclamate | |

| Autres EHI | |

| Autres |

| Artificielle |

| À base de plantes |

| Fermentation/Bio-ingénierie |

| Solide |

| Liquide/Sirop |

| Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Produits carnés et salés | |

| Nutraceutiques et aliments fonctionnels | |

| Sauces, vinaigrettes et condiments | |

| Autres aliments transformés | |

| Boissons | Boissons gazeuses |

| Thé et café prêts-à-boire | |

| Jus | |

| Boissons énergisantes et sportives |

| Autres |

| Émirats arabes unis |

| Arabie saoudite |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Saccharose (sucre ordinaire) | |

| Édulcorants à base d'amidon et alcools de sucre | Dextrose | |

| Sirop de maïs à haute teneur en fructose (SHFCS) | ||

| Maltodextrine | ||

| Sorbitol | ||

| Xylitol | ||

| Érythritol | ||

| Autres alcools de sucre | ||

| Édulcorants à haute intensité (EHI) | Sucralose | |

| Aspartame | ||

| Saccharine | ||

| Néotame | ||

| Stévia | ||

| Acésulfame-K | ||

| Cyclamate | ||

| Autres EHI | ||

| Autres | ||

| Par source | Artificielle | |

| À base de plantes | ||

| Fermentation/Bio-ingénierie | ||

| Par forme | Solide | |

| Liquide/Sirop | ||

| Par application | Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | ||

| Produits carnés et salés | ||

| Nutraceutiques et aliments fonctionnels | ||

| Sauces, vinaigrettes et condiments | ||

| Autres aliments transformés | ||

| Boissons | Boissons gazeuses | |

| Thé et café prêts-à-boire | ||

| Jus | ||

| Boissons énergisantes et sportives | ||

| Par pays | Autres | |

| Émirats arabes unis | ||

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des édulcorants alimentaires au Moyen-Orient et en Afrique ?

Le marché s'établit à 7,75 milliards USD en 2026 et devrait atteindre 9,37 milliards USD d'ici 2031.

Quel pays contribue le plus aux revenus ?

L'Arabie saoudite est en tête avec 35,55 % des revenus régionaux grâce à ses importants secteurs des boissons et des aliments transformés.

Pourquoi les formulations de boissons évoluent-elles si rapidement ?

Une taxe sur le sucre à quatre niveaux du CCG effective en 2026 pénalise les boissons à haute teneur en sucre, incitant les fabricants à passer aux édulcorants à haute intensité et aux édulcorants à base de sucres rares.

Quels types d'édulcorants connaissent la croissance la plus rapide ?

Les édulcorants à haute intensité tels que le sucralose et la stévia à base de plantes se développent à un TCAC de 4,06 % jusqu'en 2031.

Dernière mise à jour de la page le: