Taille et Part du Marché des Montres Connectées au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

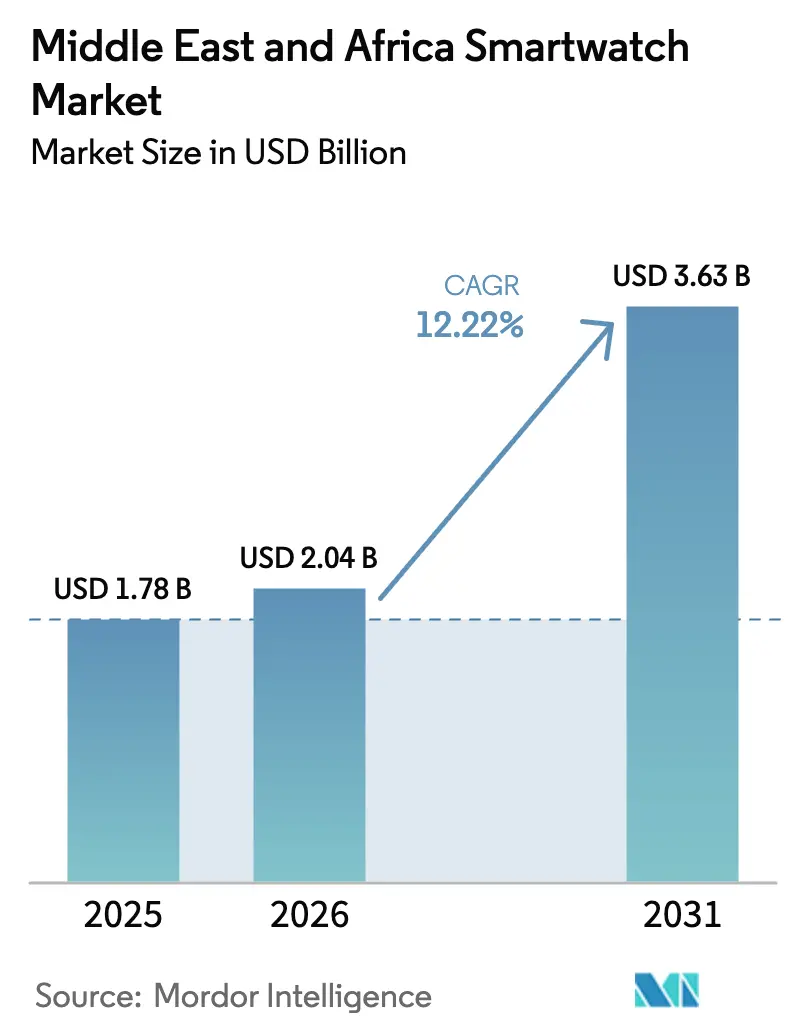

| Taille du marché de l'année de base (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Montres Connectées au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du Marché des Montres Connectées au Moyen-Orient et en Afrique était évaluée à 1,78 milliard USD en 2025 et devrait croître de 2,04 milliards USD en 2026 pour atteindre 3,63 milliards USD d'ici 2031, à un CAGR de 12,22% durant la période de prévision (2026-2031). Cette perspective est soutenue par des mandats de santé numérique financés par des fonds souverains au sein du Conseil de Coopération du Golfe (CCG), des partenariats fintech intégrant des identifiants de paiement sans contact dans les appareils portables, et des déploiements 5G RedCap qui réduisent de moitié la consommation électrique des modules radio. La connectivité cellulaire redéfinit les montres comme des points d'accès à la télémédecine, tandis que les appareils d'entrée de gamme à moins de 199 USD ouvrent la voie à une première adoption au Kenya, au Nigeria et en Afrique du Sud. Les écrans AMOLED restent l'affichage dominant grâce à des chaînes d'approvisionnement bien établies, mais les prototypes MicroLED démontrent déjà une luminosité en plein jour supérieure de 33%, confirmant une trajectoire claire de migration vers le segment premium. WatchOS continue de mener, mais HarmonyOS comble l'écart à mesure que Huawei localise son magasin d'applications et négocie des subventions d'achat en gros avec les opérateurs télécoms du CCG. Dans l'ensemble, les expéditions de matériel évoluent des accessoires Bluetooth uniquement vers des appareils en réseau indépendants qui s'intègrent aux tableaux de bord de santé des populations.

Points Clés du Rapport

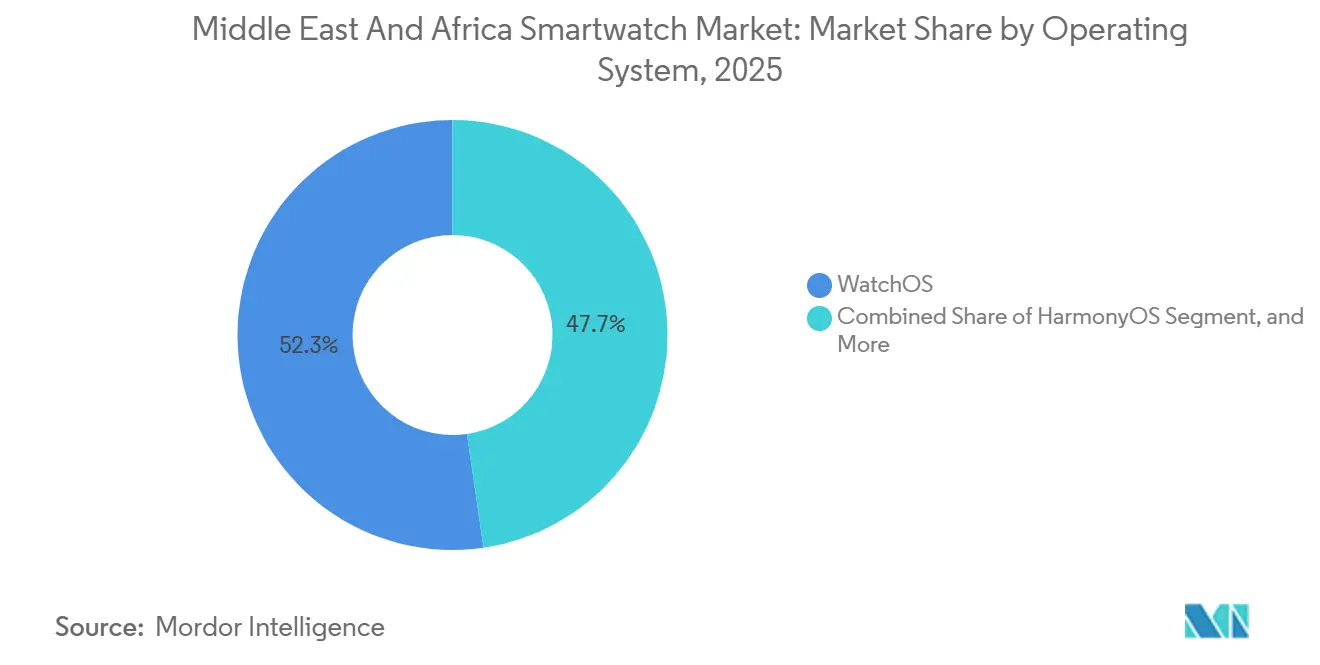

- Par système d'exploitation, WatchOS représentait 52,31% des revenus en 2025, tandis que HarmonyOS devrait afficher un CAGR de 13,11% jusqu'en 2031, représentant la croissance la plus rapide du segment.

- Par technologie d'affichage, l'AMOLED dominait avec 68,19% des expéditions de 2025, tandis que les unités MicroLED devraient se développer à un CAGR de 13,24% sur la même période.

- Par connectivité, les appareils Bluetooth uniquement représentaient 59,24% du volume de 2025 ; cependant, les montres LTE cellulaire et 5G devraient se développer à un taux de 13,19% jusqu'en 2031.

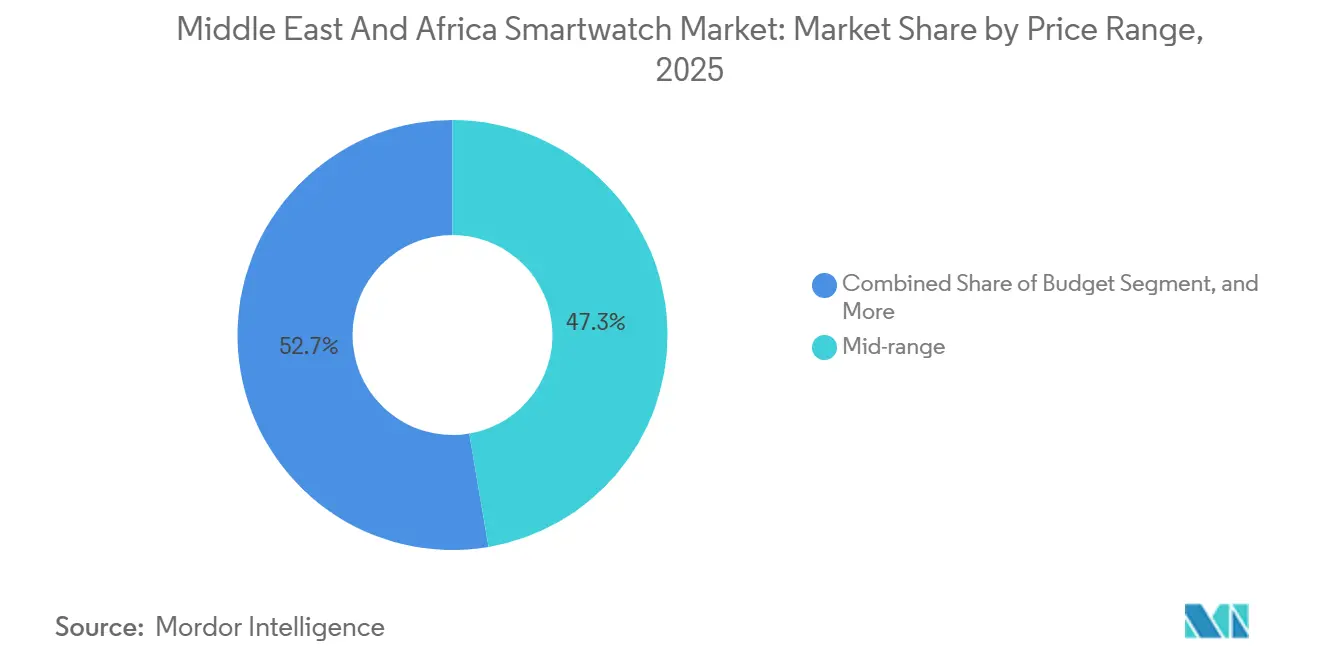

- Par gamme de prix, les modèles milieu de gamme à 200-399 USD ont capturé 47,33% des ventes en 2025 ; pourtant, le segment d'entrée de gamme à moins de 199 USD devrait croître à un CAGR de 12,93%, ce qui en fait le segment à la croissance la plus rapide.

- Par application, les sports et le fitness représentaient 43,57% en 2025, tandis que les cas d'usage médicalement validés devraient enregistrer un CAGR de 13,07% jusqu'en 2031.

- Par géographie, le Moyen-Orient représentait 58,46% des revenus de 2025, tandis que l'Afrique est en passe d'afficher un CAGR de 12,61% jusqu'en 2031, le plus élevé parmi les sous-régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Montres Connectées au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des montres connectées LTE à eSIM | +2.1% | Cœur du CCG (Émirats Arabes Unis, Arabie Saoudite, Koweït, Qatar), extension à la Turquie et à l'Afrique du Sud | Moyen terme (2-4 ans) |

| Expansion rapide des paiements par appareils portables activés par la fintech | +1.8% | Émirats Arabes Unis, Arabie Saoudite, Koweït, Égypte, Afrique du Sud | Court terme (≤ 2 ans) |

| Initiatives de santé numérique menées par les gouvernements du CCG | +2.3% | Émirats Arabes Unis, Arabie Saoudite, Qatar, Bahreïn | Moyen terme (2-4 ans) |

| Incitations à la localisation pour la fabrication d'électronique grand public | +1.5% | Égypte, Arabie Saoudite, Émirats Arabes Unis, Kenya | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé et adhésions aux clubs de fitness | +1.9% | CCG (Émirats Arabes Unis, Arabie Saoudite, Qatar), centres urbains en Turquie, Afrique du Sud, Kenya | Court terme (≤ 2 ans) |

| Adoption généralisée de l'analytique de bien-être pilotée par l'IA | +2.2% | Mondial, gains précoces aux Émirats Arabes Unis, en Arabie Saoudite, en Afrique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Montres Connectées LTE à eSIM

La connectivité autonome transforme les montres d'accessoires compagnons en outils de communication indépendants. Les opérateurs du CCG activent les profils eSIM en quelques minutes et proposent de plus en plus des forfaits de données de 12 mois avec chaque appareil LTE. Les pilotes 5G RedCap au Koweït et aux Émirats Arabes Unis ont ramené les coûts radio à moins de 20 USD par module et réduit la consommation d'énergie d'environ 50%, rendant les modèles cellulaires milieu de gamme viables.[1]STC Kuwait, "Commercial 5G RedCap Service," stc.com.kw Les cas d'usage vont au-delà du fitness, permettant des alertes de détection de chute acheminées directement vers les services d'urgence et la surveillance à distance de la glycémie pour les diabétiques. Les achats gouvernementaux favorisent également les montres LTE pour les pilotes nationaux de télémédecine, assurant une demande soutenue jusqu'en 2031.

Expansion Rapide des Paiements par Appareils Portables Activés par la Fintech

Les banques de la région intègrent désormais directement des identifiants de débit tokenisés dans les systèmes d'exploitation des montres. First Abu Dhabi Bank, Emirates NBD et Boubyan Bank ont lancé des portefeuilles pour montres entre 2024 et 2025, après quoi les paiements sans contact par montre sont devenus incontournables dans les épiceries et aux portiques du métro. Le partage des frais de transaction permet aux banques de subventionner le matériel, réduisant le prix de détail effectif de nombreux modèles milieu de gamme jusqu'à 20%. Cela crée un cercle vertueux : une plus grande pénétration des montres génère davantage de volume de paiements, ce qui finance à son tour des remises plus importantes et des dépenses marketing.

Initiatives de Santé Numérique Menées par les Gouvernements du CCG

Les ministères de la santé des Émirats Arabes Unis et d'Arabie Saoudite exigent des dossiers de santé personnels interopérables capables d'ingérer des données provenant d'appareils portables. Le jumeau numérique d'intelligence en santé des populations d'Abu Dhabi, développé en collaboration avec Microsoft en 2025, consomme déjà des flux de fréquence cardiaque au repos et de SpO2 provenant d'appareils commerciaux. Les assureurs publics remboursent de plus en plus les appareils portables certifiés pour la gestion des maladies chroniques, positionnant ces appareils comme des capteurs médicaux remboursables plutôt que comme de l'électronique discrétionnaire. Les fournisseurs qui obtiennent une autorisation réglementaire locale accèdent à ces appels d'offres à fort volume et aux contrats de données par abonnement.

Adoption Généralisée de l'Analytique de Bien-Être Pilotée par l'IA

Les modèles d'apprentissage automatique entraînés sur des ensembles de données de plusieurs millions d'heures apportent des informations prédictives de qualité médicale au poignet. L'Accu-Chek SmartGuide de Roche offre des prévisions d'hypoglycémie à deux heures avec une précision de 99,8%, obtenant le soutien des payeurs au Koweït, au Qatar et en Arabie Saoudite.[2]Roche Middle East, "Accu-Chek SmartGuide Launch," roche-middleeast.com Le TruSense de Huawei quadruple la puissance de traitement embarquée pour fournir une évaluation du stress en temps réel sans latence cloud, l'aidant à contourner les lois strictes de localisation des données. La stratégie de santé numérique actualisée de l'OMS pour 2025 approuve explicitement les appareils portables à IA pour les soins à distance, dégageant la voie politique pour une adoption de masse.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementations sur la confidentialité des données limitant la monétisation des données de santé | -1.4% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud, Égypte, Kenya | Moyen terme (2-4 ans) |

| Droits de douane élevés sur les appareils portables finis dans les principaux marchés africains | -1.7% | Kenya, Nigeria, Tanzanie, Ouganda, Ghana | Court terme (≤ 2 ans) |

| Limitations de l'autonomie de la batterie restreignant les certifications médicales | -0.9% | Mondial, aigu dans les marchés poursuivant des approbations de dispositifs médicaux FDA/CE | Long terme (≥ 4 ans) |

| Vulnérabilités de sécurité dans les clones Android bas de gamme | -1.2% | Afrique (Nigeria, Kenya, Égypte), segments d'entrée de gamme au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la Confidentialité des Données Limitant la Monétisation

Le Décret-Loi Fédéral 45 de 2021 aux Émirats Arabes Unis et la Loi sur la Protection des Données Personnelles d'Arabie Saoudite exigent un consentement explicite pour chaque utilisation secondaire des données de santé, réduisant ainsi les modèles commerciaux financés par la publicité.[3]UAE Government, "Federal Decree-Law No. 45 of 2021," uae.gov.ae Les fournisseurs de cloud doivent héberger les dossiers de santé personnels sur des serveurs nationaux, ce qui augmente les coûts d'infrastructure. En conséquence, les marques qui dépendent des revenus analytiques s'appuient désormais davantage sur les marges matérielles et les mises à niveau par abonnement.

Droits de Douane Élevés sur les Appareils Portables Finis en Afrique

Le droit de 25% du Kenya, la TVA de 16% et diverses taxes portent les coûts à l'arrivée à plus de la moitié. Le barème CEDEAO à plusieurs niveaux du Nigeria est tout aussi pénalisant. Les acheteurs d'entrée de gamme ont tendance à se tourner vers les importations du marché gris qui échappent aux douanes, limitant ainsi la croissance des circuits officiels. Pour restaurer leur compétitivité, les fabricants d'équipements d'origine chinois ont commencé à assembler en Égypte sous un régime d'exonération fiscale de 10 ans, réduisant les prix départ usine de 20 à 30%.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Système d'Exploitation : L'Enfermement dans l'Écosystème Dicte le Choix

La taille du marché des montres connectées au Moyen-Orient et en Afrique pour les ventes par système d'exploitation met en évidence WatchOS avec une part de 52,31% en 2025 ; cependant, HarmonyOS devrait afficher un CAGR de 13,11%, le taux le plus rapide parmi ses concurrents. La boucle fermée d'Apple, comprenant le matériel, les services cloud et les partenariats de santé, fidélise les propriétaires d'iPhone aisés, mais son positionnement premium laisse de la place à Huawei et Samsung. HarmonyOS gagne du terrain en intégrant des interfaces en arabe et en swahili et en concluant des accords de partage des bénéfices avec les opérateurs télécoms du CCG qui préchargent des applications pour l'épicerie, le trading boursier et les services de covoiturage. Android Wear OS séduit les partisans des écosystèmes ouverts, tirant parti de Google Wallet et d'une vaste bibliothèque de cadrans de montre. Sur la période de prévision, aucune plateforme ne devrait dépasser 60% de dominance, garantissant un paysage multi-OS qui favorise les développeurs d'applications multiplateformes.

Le contrôle réglementaire croissant sur la souveraineté des données façonne davantage la demande. Les fournisseurs qui maintiennent le traitement sur l'appareil plutôt que dans le cloud réduisent les frictions de conformité en Arabie Saoudite et en Afrique du Sud. À mesure que les tableaux de capteurs deviennent plus sophistiqués, les fournisseurs capables de transmettre des analyses en temps réel en périphérie pour des plateformes de surveillance de la pression artérielle sans brassard et de surveillance non invasive de la glycémie commanderont des prix de vente moyens plus élevés et un taux de désabonnement plus faible, renforçant ainsi l'enfermement dans l'écosystème.

Par Type d'Écran : L'AMOLED Domine le Volume, le MicroLED Capture la Lumière du Soleil

L'AMOLED a représenté 68,19% des expéditions de 2025, confirmant son rapport coût-performance optimal. La part de marché des montres connectées au Moyen-Orient et en Afrique pour l'AMOLED repose sur ses noirs profonds et son profil fin, ainsi que sur les exigences des cadrans toujours actifs et du design industriel sans bordure. Pourtant, le soleil implacable de l'été à Riyad et à Dubaï expose les problèmes de brûlure des écrans OLED et force les modes de luminosité maximale qui réduisent considérablement l'autonomie de la batterie. Le prochain panneau MicroLED de 2,1 pouces de Samsung, évalué à 4 000 nits, promet une luminosité supérieure de 33% pour environ la moitié de la consommation d'énergie, permettant une endurance de sept jours même lors d'entraînements en extérieur.

Les taux de rendement restent le principal goulot d'étranglement, de sorte que le MicroLED fera ses débuts dans les modèles à plus de 500 USD avant de se décliner dans les gammes milieu de gamme d'ici 2028. Le TFT LCD et le PMOLED se retireront vers les montres de terrain robustes, les trackers pour enfants et les bracelets de fitness à moins de 50 USD. Les fournisseurs qui associent le MicroLED à un micrologiciel de rafraîchissement adaptatif et à des capteurs de lumière ambiante prolongeront l'autonomie sans intervention de l'utilisateur, un différenciateur essentiel pour les randonneurs et les travailleurs des champs pétrolifères opérant loin des chargeurs.

Par Connectivité : L'Adoption Cellulaire s'Accélère avec la 5G RedCap

Le matériel Bluetooth uniquement représente encore 59,24% du volume unitaire de 2025, mais la taille du marché des montres connectées au Moyen-Orient et en Afrique liée aux montres cellulaires se développe au rythme le plus rapide, portée par un CAGR de 13,19% jusqu'en 2031. Le service RedCap commercial de STC Kuwait et la tarification des modules d'essai d'Etisalat en juillet 2024, inférieure à 20 USD, amortissent les hausses des coûts des nomenclatures. Les opérateurs améliorent la proposition avec des forfaits de données groupés allant de 5 à 8 USD par mois, réduisant de 15 à 20% le coût initial perçu d'appareils comme l'Apple Watch Ultra 3 LTE.

En Afrique, les coûts élevés des données freinent l'adoption ; néanmoins, le réseau de matatus de plus en plus sans espèces de Nairobi et le programme de transport ferroviaire sans contact prévu à Lagos encouragent les utilisateurs à adopter des variantes LTE prenant en charge les paiements sans contact pour les transports, même lorsque le téléphone reste à la maison. Les références Bluetooth-Wi-Fi hybrides occupent un terrain intermédiaire, synchronisant les entraînements via les routeurs domestiques tout en évitant les frais cellulaires, mais leur part s'érodera à mesure que les tarifs de données baisseront.

Par Gamme de Prix : Les Appareils d'Entrée de Gamme Ouvrent l'Adoption de Masse

Les modèles milieu de gamme à 200-399 USD ont représenté 47,33% des ventes en 2025 ; pourtant, le segment à moins de 199 USD devrait progresser à un CAGR de 12,93% jusqu'en 2031, le CAGR de segment le plus élevé. La taille du marché des montres connectées au Moyen-Orient et en Afrique pour les appareils d'entrée de gamme prospère grâce à des logiciels localisés, tels que M-Pesa au Kenya, les claviers arabes en Égypte, et des plans de versements qui reflètent les revenus mensuels de la monnaie mobile. La gamme Oraimo de Transsion se vend entre 50 et 100 USD départ usine, grâce à l'assemblage dans la zone franche du Caire, sous-cotant les homologues importés jusqu'à 30%.

Les références premium au-dessus de 400 USD commanderont toujours des marges bénéficiaires disproportionnées, notamment dans le CCG, où les boîtiers en titane et le verre saphir satisfont les besoins de distinction sociale. Pourtant, la croissance absolue des volumes dépend de l'accessibilité financière. Les fournisseurs qui s'associent à des services d'achat différé, tels que Tabby et Tamara, capteront les acheteurs à revenus intermédiaires qui n'ont pas de cartes de crédit mais disposent de salaires stables, soutenant ainsi la migration ascendante des bracelets de fitness vers les montres connectées.

Par Application : La Surveillance Médicale Devient un Catalyseur de Croissance

Les sports et le fitness ont conservé une part de revenus de 43,57% en 2025 ; cependant, les applications médicalement validées devraient afficher un CAGR de 13,07% jusqu'en 2031, dépassant l'usage de loisirs en contribution aux bénéfices. Les assureurs du CCG remboursent désormais les moniteurs de glycémie en continu certifiés par l'IA, et le Guide de Santé Virtuel d'Arabie Saoudite intègre directement les alertes de fibrillation auriculaire provenant des appareils portables dans les dossiers de santé électroniques. La taille du marché des montres connectées au Moyen-Orient et en Afrique est étroitement liée à l'usage clinique ; par conséquent, elle commande des prix premium et inclut souvent des compléments par abonnement, tels que le coaching personnalisé ou les consultations médicales à distance.

Les fournisseurs doivent jongler avec des exigences concurrentes en matière de batterie et de réglementation : l'échantillonnage ECG en continu épuise les cellules en deux jours, mais les certifications FDA Classe II exigent une précision soutenue des capteurs sur des périodes de port de 14 jours. Les marques explorant les cellules lithium à l'état solide et les puces d'IA de périphérie RISC-V seront les premières à franchir cet obstacle, remportant des appels d'offres hospitaliers et des contrats de bien-être en entreprise.

Analyse Géographique

Le Moyen-Orient a généré 58,46% des revenus des montres connectées en 2025, reflétant une forte pénétration des smartphones, des revenus discrétionnaires élevés et des subventions agressives des opérateurs télécoms. Une enquête Deloitte de 2025 a révélé que 89% des répondants dans le CCG avaient l'intention d'acheter un appareil connecté dans les 12 mois. Les opérateurs des Émirats Arabes Unis activent désormais les eSIM en moins de cinq minutes, tandis que la SDAIA d'Arabie Saoudite utilise les données des montres pour alimenter son Programme Génome. La Turquie constitue un pôle secondaire : bien que l'eSIM soit arrivé plus tard que dans le CCG, les grands centres urbains correspondent désormais à Dubaï en termes de densité d'adhésions aux salles de sport, stimulant les mises à niveau des appareils.

L'Afrique devrait enregistrer un CAGR de 12,61% jusqu'en 2031, le rythme régional le plus rapide. Les expéditions de smartphones sur le continent ont atteint 19,2 millions au deuxième trimestre 2025, en hausse de 7% d'une année sur l'autre, posant les bases nécessaires pour l'appairage des montres. L'exonération fiscale de 10 ans de l'Égypte pour la fabrication d'électronique a convaincu Transsion d'assembler les montres Oraimo au Caire, contournant ainsi les tarifs de coût à l'arrivée supérieurs à 50% du Kenya et permettant des exportations en franchise de droits dans le cadre de la Zone de Libre-Échange Continentale Africaine. L'Afrique du Sud continue de se distinguer dans les ventes premium, grâce à un commerce électronique robuste et aux ouvertures d'Apple Store, tandis que les vents contraires macroéconomiques du Nigeria ralentissent la croissance des circuits officiels, malgré sa vaste base adressable.

Une impulsion politique continentale ajoute des vents favorables structurels. Le plan directeur de l'Alliance Smart Africa impose la conformité HL7-FHIR pour les échanges nationaux de données de santé d'ici 2030, appelant explicitement à l'intégration des appareils. La loi « Un Citoyen, Un Dossier » du Rwanda impose déjà l'hébergement local des données médicales, faisant de Kigali un banc d'essai pour l'analytique embarquée sans cloud. Les marchés qui s'alignent plus tôt sur ces normes obtiendront des financements de donateurs et des subventions de télésanté de la Banque Mondiale, accélérant le déploiement dans le secteur public de montres d'entrée de gamme.

Paysage Concurrentiel

Apple et Samsung dominent le segment premium, représentant près de 40% du marché à plus de 400 USD de la région en 2025. Apple tire parti de son écosystème étroitement couplé, comprenant iPhone, Mac, AirPods et iCloud, pour fidéliser les utilisateurs aisés, tandis que la Galaxy Watch 8 de Samsung et la prochaine Galaxy Ring la positionnent comme l'alternative Android de référence. Huawei, Xiaomi, OPPO et Honor fragmentent le milieu de gamme, en se concurrençant sur les fonctionnalités fitness, les applications localisées et les offres groupées des opérateurs qui réduisent les prix affichés de 40 à 60 USD. En Afrique, la marque Oraimo de Transsion revendique une part à deux chiffres en assemblant localement et en intégrant des raccourcis de paiement rapide M-Pesa.

Les opportunités d'espaces blancs se concentrent autour des appareils portables de qualité médicale. Le lancement du SmartGuide de Roche en octobre 2025 a signalé la volonté des assureurs de rembourser les appareils validés par l'IA, et des acteurs plus petits comme Masimo et Biobeat ciblent les niches de l'hypertension et de l'oxymétrie de pouls. Les assembleurs africains, soutenus par des importations de composants en franchise de droits, sont prêts à construire des montres de gestion des maladies sur mesure répondant aux contraintes régionales de langue et de connectivité.

La différenciation technologique monte dans la chaîne de valeur. Le TruSense de Huawei quadruple le débit de l'IA embarquée pour se conformer aux lois strictes de localisation des données du CCG, tandis que les notifications d'hypertension d'Apple de décembre 2025 l'intègrent dans les directives cliniques des médecins. Les fournisseurs capables d'intégrer des puces à élément sécurisé FIDO2 et un micrologiciel Common Criteria remporteront les marchés publics et gouvernementaux à mesure que les préoccupations en matière de confidentialité s'intensifient.

Leaders du Secteur des Montres Connectées au Moyen-Orient et en Afrique

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd

Huawei Technologies Co. Ltd

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Apple a activé les alertes d'hypertension sur la Watch Series 11 et l'Ultra 3, marquant la première solution de diagnostic embarqué de la marque autorisée pour le déploiement dans le CCG.

- Octobre 2025 : Roche a lancé l'écosystème de surveillance continue de la glycémie Accu-Chek SmartGuide au Koweït, au Qatar et en Arabie Saoudite, associant des capteurs de 14 jours à la prédiction par IA.

- Octobre 2025 : Apple a présenté la Watch Series 11 aux Émirats Arabes Unis à un prix de départ de 1 599 AED (435 USD).

- Septembre 2025 : Apple a lancé la Watch Ultra 3 et la Watch SE 3 à l'échelle mondiale, fixant le prix de la SE 3 à 999 AED (272 USD) aux Émirats Arabes Unis.

Périmètre du Rapport sur le Marché des Montres Connectées au Moyen-Orient et en Afrique

Le Rapport sur le Marché des Montres Connectées au Moyen-Orient et en Afrique est segmenté par Système d'Exploitation (WatchOS, Android Wear OS, HarmonyOS, Autres Systèmes d'Exploitation), Type d'Écran (AMOLED, PMOLED, TFT LCD, MicroLED), Connectivité (Bluetooth Uniquement, LTE/5G Cellulaire, Hybride, Compatible NFC), Gamme de Prix (Premium, Milieu de Gamme, Entrée de Gamme), Application (Assistance Personnelle, Médical, Sports et Fitness, Autres Applications), et Géographie (Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| WatchOS |

| Android Wear OS |

| HarmonyOS |

| Autres Systèmes d'Exploitation |

| AMOLED |

| PMOLED |

| TFT LCD |

| MicroLED |

| Bluetooth Uniquement |

| Cellulaire (LTE/5G) |

| Hybride (Bluetooth + Wi-Fi) |

| Compatible NFC |

| Premium (Au-dessus de 400 USD) |

| Milieu de Gamme (200-399 USD) |

| Entrée de Gamme (En dessous de 199 USD) |

| Assistance Personnelle |

| Médical |

| Sports et Fitness |

| Autres Applications |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Nigeria | |

| Reste de l'Afrique |

| Par Système d'Exploitation | WatchOS | |

| Android Wear OS | ||

| HarmonyOS | ||

| Autres Systèmes d'Exploitation | ||

| Par Type d'Écran | AMOLED | |

| PMOLED | ||

| TFT LCD | ||

| MicroLED | ||

| Par Connectivité | Bluetooth Uniquement | |

| Cellulaire (LTE/5G) | ||

| Hybride (Bluetooth + Wi-Fi) | ||

| Compatible NFC | ||

| Par Gamme de Prix | Premium (Au-dessus de 400 USD) | |

| Milieu de Gamme (200-399 USD) | ||

| Entrée de Gamme (En dessous de 199 USD) | ||

| Par Application | Assistance Personnelle | |

| Médical | ||

| Sports et Fitness | ||

| Autres Applications | ||

| Par Géographie | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des montres connectées au Moyen-Orient et en Afrique d'ici 2031 ?

Il devrait atteindre 3,63 milliards USD, reflétant un CAGR de 12,22% entre 2026 et 2031.

Quelle option de connectivité connaît la croissance la plus rapide dans la région ?

Les modèles LTE cellulaire et 5G devraient croître à 13,19% jusqu'en 2031, portés par les déploiements 5G RedCap du CCG et les forfaits de données groupés.

Pourquoi les applications médicales attirent-elles des marges plus élevées que le suivi fitness ?

Les régulateurs des Émirats Arabes Unis et d'Arabie Saoudite remboursent désormais les appareils cliniquement validés, permettant aux fournisseurs de proposer des services par abonnement pour la gestion des maladies chroniques.

Comment les droits de douane à l'importation affectent-ils le prix des montres connectées en Afrique ?

Les droits au Kenya et au Nigeria peuvent dépasser 50% du coût à l'arrivée, poussant les marques vers l'assemblage local et incitant les consommateurs à acheter des importations du marché gris.

Quelle technologie d'affichage est appelée à gagner des parts dans les montres premium ?

Les panneaux MicroLED, offrant une luminosité supérieure de 33% et une consommation d'énergie inférieure de 50% à celle de l'OLED, sont prévus pour une commercialisation en 2026.

Quel rôle jouent les lois sur la confidentialité des données dans la stratégie des fournisseurs ?

Les exigences strictes de consentement et de localisation dans le CCG et en Afrique du Sud obligent les marques à traiter les données de santé sur l'appareil et à se tourner vers les revenus par abonnement plutôt que de vendre des analyses anonymisées.

Dernière mise à jour de la page le: