Taille et part du marché MEA de l'analytique de localisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

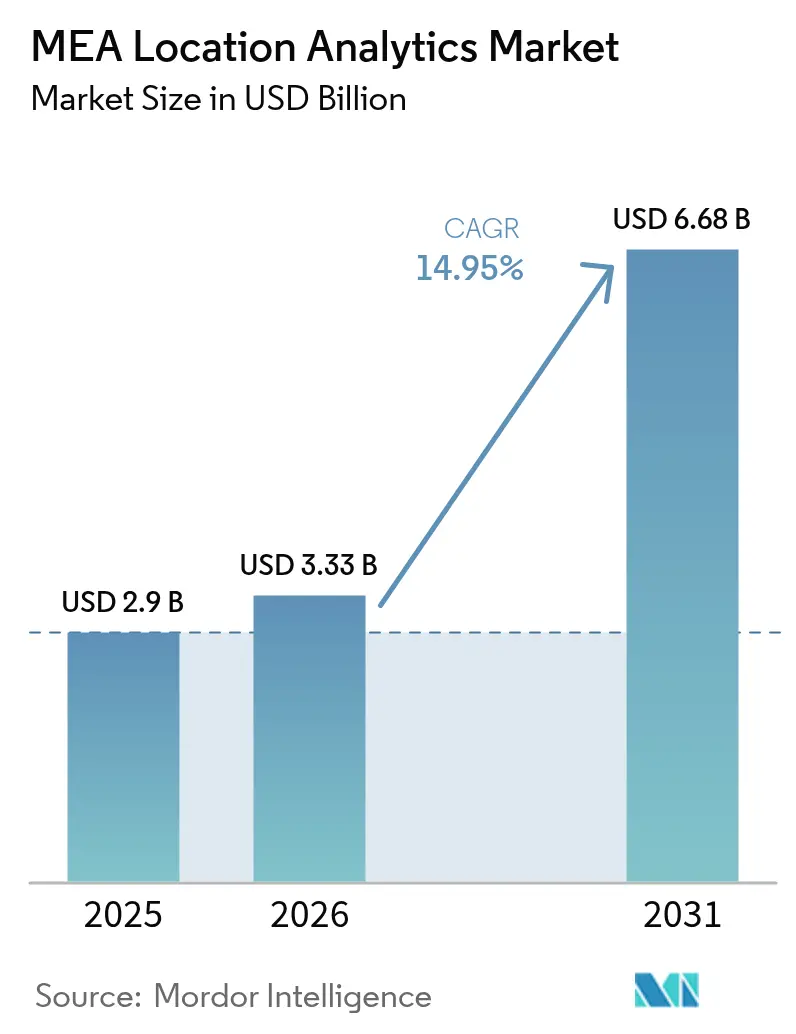

| Taille du marché de l'année de base (2025) | 2.9 Milliards de dollars |

| Taille du Marché (2026) | 3.33 Milliards de dollars |

| Taille du Marché (2031) | 6.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MEA de l'analytique de localisation par Mordor Intelligence

La taille du marché MEA de l'analytique de localisation en 2026 est estimée à 3,33 milliards USD, en hausse par rapport à la valeur de 2025 de 2,9 milliards USD, avec des projections pour 2031 indiquant 6,68 milliards USD, croissant à un CAGR de 14,95 % sur la période 2026-2031. L'essor des investissements dans les villes intelligentes au sein du Conseil de coopération du Golfe (CCG) élargit la demande d'intelligence spatiale, tandis que les déploiements de la 5G et les lancements de clouds souverains améliorent la vitesse et la sécurité de la collecte et du traitement des données. L'analytique extérieure reste dominante car les projets de mobilité et d'infrastructure à grande échelle nécessitent des flux de géodonnées continus pour l'optimisation du trafic, de la sécurité et des services urbains. Parallèlement, la fusion du suivi intérieur et extérieur remodèle la logistique du commerce électronique, et les initiatives de jumeaux numériques pour des méga-projets tels que NEOM poussent les fournisseurs à livrer des données à plus haute fréquence et une visualisation en temps réel. L'accent réglementaire sur la souveraineté des données oriente les choix d'architecture vers des clouds locaux ou souverains, et les pénuries croissantes de compétences en analytique géospatiale élèvent le rôle des prestataires de services spécialisés. [3]Cisco, "Cisco étend son empreinte cloud et son programme de talents en IA en Arabie saoudite," cisco.com

Principaux enseignements du rapport

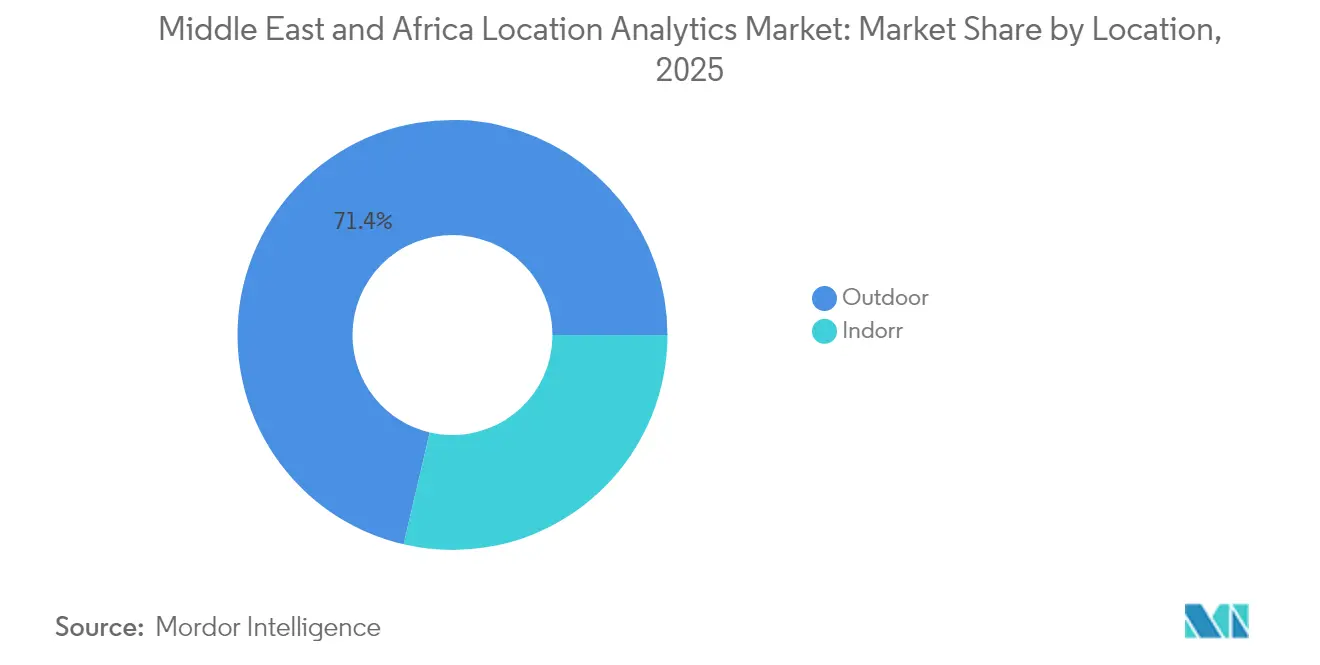

- Par localisation, les solutions extérieures ont représenté 71,35 % de la part du marché MEA de l'analytique de localisation en 2025, tandis que les solutions intérieures devraient connaître la croissance la plus rapide avec un CAGR à deux chiffres jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 65,40 % du marché MEA de l'analytique de localisation en 2025 et devrait se développer à un CAGR de 19,18 % entre 2026 et 2031.

- Par application, la surveillance à distance a dominé avec une part de 43,55 % de la taille du marché MEA de l'analytique de localisation en 2025, tandis que la gestion des actifs devrait enregistrer un CAGR de 17,86 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 60,25 % de la taille du marché MEA de l'analytique de localisation en 2025, mais les services progressent à un CAGR de 20,45 %.

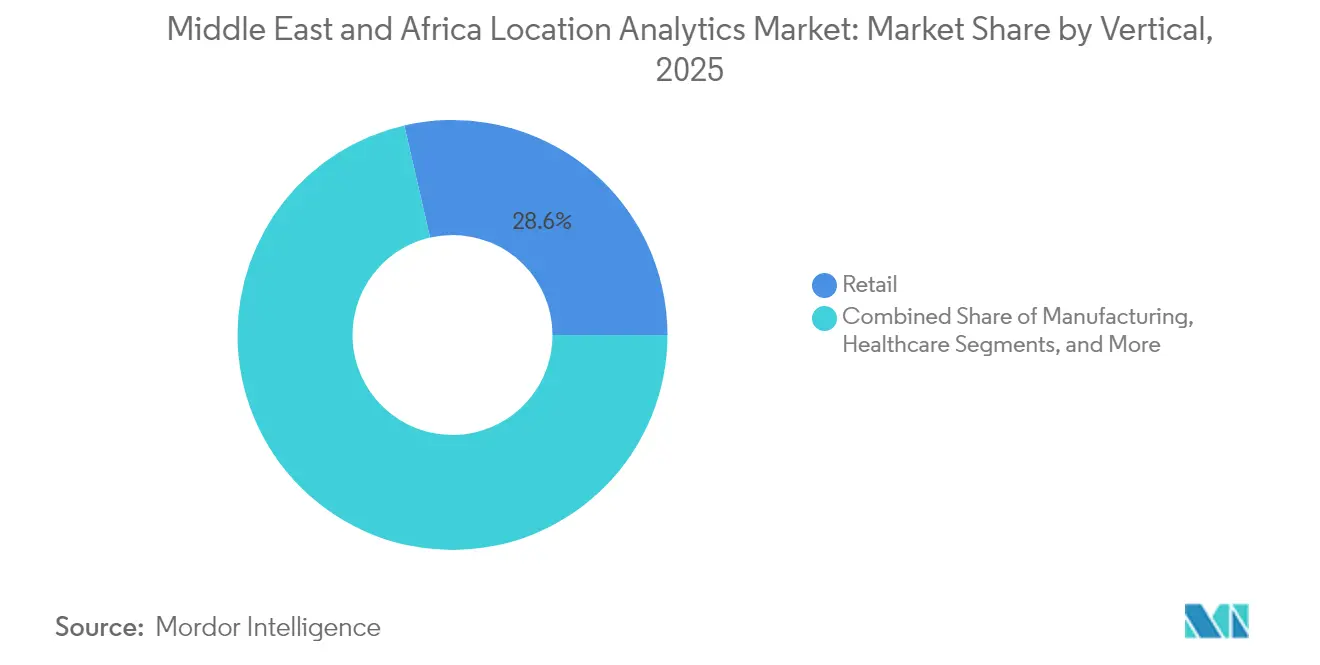

- Par secteur vertical, le commerce de détail a représenté 28,60 % du marché MEA de l'analytique de localisation en 2025 ; le gouvernement devrait enregistrer le CAGR le plus rapide à 16,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MEA de l'analytique de localisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des capteurs IoT dans les programmes de villes intelligentes du CCG | +4.2% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Déploiement accéléré des petites cellules 5G permettant l'analytique en temps réel | +3.7% | Émirats arabes unis, Arabie saoudite, Israël | Court terme (≤ 2 ans) |

| Adoption du SIG/BI axée sur le cloud dans le commerce de détail et le gouvernement | +2.9% | Émirats arabes unis, Arabie saoudite, Israël, autres pays | Moyen terme (2 à 4 ans) |

| Rapports géo-ESG obligatoires pour les grands projets énergétiques | +1.8% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des capteurs IoT dans les programmes de villes intelligentes du CCG

Les réseaux de capteurs omniprésents à Riyad, Dubaï et Doha génèrent des flux géolocalisés continus qui exigent de puissantes plateformes d'analytique capables d'ingestion et de visualisation en temps réel. Dubaï a mis en œuvre plus de 200 services intelligents, tandis que La Mecque intègre des dispositifs compatibles LoRa pour maintenir la connectivité dans un terrain montagneux pendant la saison du Hajj. Les agences municipales utilisent ces flux de données pour prédire la densité du trafic, optimiser la collecte des déchets et surveiller les incidents de sécurité publique. Le volume de données résultant pousse les autorités municipales à adopter le traitement en périphérie et des algorithmes d'IA qui filtrent et analysent les informations à la source, accélérant la prise de décision. À mesure que les déploiements pilotes passent en production complète, les appels d'offres municipaux spécifient de plus en plus des API ouvertes et une compatibilité multi-protocoles, encourageant un écosystème de fournisseurs plus large.

Déploiement accéléré des petites cellules 5G permettant l'analytique en temps réel

La couverture 5G généralisée dans les capitales du CCG offre une latence inférieure à 10 millisecondes, permettant des applications avancées telles que les navettes autonomes, l'inspection par drone et la navigation en réalité augmentée. Les opérateurs collaborent avec les planificateurs municipaux pour intégrer des petites cellules dans le mobilier urbain, ce qui améliore la densité du signal pour le suivi haute résolution et l'analytique vidéo. La nouvelle bande passante permet la diffusion en direct de cartes 3D haute définition vers les salles de contrôle, améliorant la coordination des interventions d'urgence. Les entreprises des secteurs du pétrole, des services publics et de la logistique alignent leurs mises à niveau réseau sur leurs feuilles de route analytiques, citant le besoin de flux de données ininterrompus provenant des actifs mobiles. Les premiers adoptants signalent des économies de coûts opérationnels grâce à la maintenance prédictive une fois que l'IA en périphérie traite les alertes des capteurs localement. [1]GSMA, "L'économie mobile au Moyen-Orient et en Afrique du Nord 2025," gsma.com

Adoption du SIG/BI axée sur le cloud dans le commerce de détail et le gouvernement

Les politiques cloud du CCG encouragent les agences et les entreprises à migrer les charges de travail spatiales des serveurs existants vers des clouds souverains ou régionaux hébergés par des hyperscalers disposant de centres de données locaux. Les groupes de commerce de détail exploitent le calcul évolutif pour exécuter des cartes thermiques de fréquentation pour des centaines de magasins, réduisant les cycles de prévision de plusieurs jours à quelques heures. Les départements SIG gouvernementaux consolident des couches cadastrales, de trafic et environnementales disparates dans des lacs de données cloud unifiés, améliorant la collaboration inter-agences. Les prestataires de services répondent en proposant des offres groupées de plateforme de localisation en tant que service géré qui incluent des pipelines d'ingestion, des bases de données spatiales et des passerelles API. Ces modèles clés en main abaissent la barrière à l'adoption pour les entreprises de taille moyenne qui manquent de talents internes en ingénierie des données.

Rapports géo-ESG obligatoires pour les grands projets énergétiques

Les nouvelles règles de durabilité obligent les opérateurs pétroliers et d'énergies renouvelables à superposer les indicateurs d'émissions et de biodiversité sur des couches géospatiales précises. La classification automatisée des images satellitaires et les relevés par drone aident les entreprises à quantifier les événements de torchage, la perte de végétation et l'utilisation de l'eau à proximité des sites de production. Les régulateurs exigent des coordonnées horodatées pour vérifier les chiffres autodéclarés, stimulant la demande de plateformes sécurisées avec une provenance prête pour l'audit. Les fournisseurs intègrent des modules de conformité qui planifient des observations répétées, déclenchent des alertes lorsque les seuils sont dépassés et génèrent des rapports au format réglementaire, intégrant l'analytique dans les procédures opérationnelles standard.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur la souveraineté des données et la confidentialité | -2.1% | Arabie saoudite, Émirats arabes unis, Israël | Moyen terme (2 à 4 ans) |

| CAPEX élevé et déficit de compétences pour le positionnement intérieur | -1.8% | Tous les pays MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la souveraineté des données et la confidentialité

La loi saoudienne sur la protection des données personnelles et le décret-loi fédéral des Émirats arabes unis sur la protection des données obligent les responsables du traitement à stocker les attributs de localisation sensibles à l'intérieur des frontières nationales. Les projets de santé, de finance et de défense font face à des exigences strictes en matière de consentement et de pistes d'audit, ce qui incite aux déploiements sur site ou dans des clouds souverains. Les fournisseurs multinationaux répondent en lançant des régions cloud locales et en proposant des niveaux de localisation des données qui séparent les informations personnellement identifiables. Les contrôles de conformité allongent les délais et les coûts des projets, nécessitant souvent des examens juridiques, la gestion des clés de chiffrement et des protocoles locaux de réponse aux incidents.

CAPEX élevé et déficit de compétences pour le positionnement intérieur

L'analytique intérieure précise dépend de réseaux denses de balises Bluetooth, à bande ultra-large ou RFID, chacune nécessitant des relevés de site, une atténuation des interférences et un étalonnage itératif. Les exigences en capital découragent les petites installations, surtout lorsque les retours sont incertains. Parallèlement, les pénuries régionales de talents en géodésie, en ingénierie RF et en science des données freinent la vitesse de déploiement. Les entreprises font donc appel à des intégrateurs de systèmes et à des prestataires de services gérés pour concevoir, déployer et maintenir les réseaux de localisation intérieure, ce qui augmente les dépenses d'exploitation tout en prolongeant les cycles d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par localisation : l'extérieur domine tandis que l'intérieur s'accélère

Les solutions extérieures ont représenté 71,35 % du marché MEA de l'analytique de localisation en 2025, les ministères des transports et des travaux publics ayant numérisé les autoroutes, les ports et les systèmes de métro. Les flux de caméras combinés à des algorithmes de géorepérage soutiennent le péage dynamique et l'optimisation des feux de circulation, réduisant la congestion sur les corridors phares. La taille du marché MEA de l'analytique de localisation pour les déploiements extérieurs devrait augmenter régulièrement jusqu'en 2031, bénéficiant des plateformes de mobilité en tant que service à l'échelle de la ville. En intérieur, les centres commerciaux, les aéroports et les hôpitaux déploient des balises et des systèmes LiDAR pour obtenir des informations sur le parcours client et l'utilisation des actifs. L'adoption est la plus forte dans les centres commerciaux de premier rang où les gains opérationnels compensent les coûts matériels et d'étalonnage. Le suivi en champ proche comble le fossé entre les applications de magasin et les programmes de fidélité, améliorant le taux de conversion des campagnes.

Les cas d'usage émergents mélangent des ensembles de données intérieures et extérieures pour suivre les actifs à travers les nœuds de la chaîne d'approvisionnement sans perte de signal. Les opérateurs logistiques cartographient les entrepôts de transbordement et les itinéraires du dernier kilomètre sur une seule plateforme, améliorant la précision des transferts et réduisant les incidents de mauvais placement. Les gestionnaires d'installations intègrent la modélisation des informations du bâtiment avec des tableaux de bord SIG pour visualiser les tickets de maintenance dans un contexte spatial. Cette convergence attire de nouveaux fournisseurs qui regroupent la numérisation des plans d'étage, la cartographie thermique Wi-Fi et les services de correction du système mondial de navigation par satellite (GNSS) dans des offres unifiées, les positionnant pour des gains à deux chiffres au sein du secteur MEA de l'analytique de localisation.

Par modèle de déploiement : l'accélération du cloud remodèle le marché

Les plateformes cloud ont représenté 65,40 % du marché MEA de l'analytique de localisation en 2025 et continuent de surpasser les systèmes sur site avec un CAGR de 19,18 %. Les opérateurs de télécommunications, les détaillants et les agences publiques s'appuient sur des centres de données régionaux exploités par des hyperscalers pour stocker et traiter de manière élastique des téraoctets d'enregistrements géospatiaux. La taille du marché MEA de l'analytique de localisation pour les charges de travail hébergées dans le cloud devrait dépasser les dépenses sur site avant 2027, à mesure que les régions conformes à la souveraineté des données se multiplient. Les certifications de sécurité spécifiques à la région et les zones périphériques à faible latence encouragent la migration d'applications sensibles à la latence telles que le contrôle des navettes autonomes et la surveillance des foules en temps réel.

Les solutions sur site restent essentielles pour les projets classifiés et les installations déconnectées des réseaux publics. Les opérateurs de défense et d'infrastructures critiques déploient des serveurs robustes et des clouds privés pour atteindre des objectifs stricts de performance et de confidentialité. Les architectures hybrides gagnent du terrain, intégrant des appliances périphériques qui traitent les données en flux localement avant de décharger les informations agrégées vers des clouds souverains pour l'analytique à long terme. Les fournisseurs se différencient grâce à des connecteurs préconstruits, des cadres de confiance zéro et une tarification à l'usage pour alléger les contraintes budgétaires, illustrant comment la flexibilité de déploiement sous-tend les décisions d'achat dans le secteur MEA de l'analytique de localisation.

Par application : la surveillance à distance en tête, la gestion des actifs s'accélère

La surveillance à distance a capté 43,55 % de la part du marché MEA de l'analytique de localisation en 2025, permettant aux autorités municipales de superviser les services publics, les feux de circulation et les capteurs environnementaux via des tableaux de bord unifiés. La télémétrie continue soutient la maintenance prédictive et les économies d'énergie, notamment dans les climats désertiques où la sollicitation des actifs est élevée. Parallèlement, les solutions de gestion des actifs affichent le CAGR le plus rapide à 17,86 % alors que les fabricants, les hôpitaux et les aéroports se tournent vers des systèmes de localisation en temps réel (RTLS) qui réduisent le temps de recherche des outils et des équipements. La taille du marché MEA de l'analytique de localisation liée à la gestion des actifs devrait augmenter fortement à mesure que les étiquettes à bande ultra-large baissent en prix et que les modules logiciels s'intègrent aux plateformes de planification des ressources d'entreprise.

L'intelligence artificielle renforce les deux segments en signalant les anomalies dans le comportement des capteurs et en recommandant des interventions. Les hôpitaux déploient des alertes géorepérées pour s'assurer que les pompes à perfusion restent dans les zones stériles, tandis que les compagnies aériennes suivent les équipements d'assistance au sol pour minimiser les délais de rotation. À mesure que le traitement en périphérie devient abordable, l'architecture pilotée par les événements réduit la bande passante cloud et accélère la réponse aux incidents. Les intégrateurs proposent des offres axées sur les résultats qui regroupent des étiquettes, des passerelles, de l'analytique et des services gérés, alignant les modèles de coûts sur les économies opérationnelles et renforçant l'élan d'adoption au sein du marché MEA de l'analytique de localisation.

Par secteur vertical : le commerce de détail en tête, le gouvernement croît le plus vite

Les détaillants ont représenté 28,60 % du marché MEA de l'analytique de localisation en 2025, optimisant la conception des magasins, la planification des assortiments et la logistique omnicanale grâce à l'analyse de la fréquentation et à la cartographie thermique. Landmark Retail utilise des informations comportementales pour rationaliser le placement des produits, augmenter les taux de conversion et réduire les ruptures de stock. Les outils de tarification dynamique ancrent les recommandations dans des signaux de demande en temps réel, augmentant la valeur du panier. Les gouvernements émergent comme le segment à la croissance la plus rapide avec un CAGR de 16,72 % alors que les ministères déploient des tableaux de bord géospatiaux pour la prestation de services publics, l'optimisation des interventions d'urgence et la planification des infrastructures. La taille du marché MEA de l'analytique de localisation liée aux projets du secteur public devrait se multiplier à mesure que les politiques cloud nationales et les budgets des villes intelligentes s'élargissent.

Les établissements de santé s'appuient sur les données spatiales pour rationaliser le flux des patients et retracer l'exposition aux infections, tandis que les fabricants intègrent des jumeaux numériques avec la télémétrie des actifs en direct pour réduire les temps d'arrêt. Les mandats ESG incitent les opérateurs pétroliers et gaziers à suivre les événements de torchage et les impacts sur les habitats sur des cartes précises, favorisant des rapports transparents. Les agences d'éducation et de tourisme adoptent l'analytique de navigation et de densité de foule pour améliorer l'expérience des visiteurs et l'allocation des ressources. Ces cas d'usage diversifiés illustrent la portée croissante du marché MEA de l'analytique de localisation dans les différents secteurs verticaux.

Par composant : les logiciels dominent, les services croissent le plus vite

Les logiciels ont représenté 60,25 % du marché MEA de l'analytique de localisation en 2025, couvrant les systèmes d'information géographique, les entrepôts de données spatiales et les suites de visualisation. Les feuilles de route des fonctionnalités intègrent de plus en plus l'apprentissage automatique pour la détection des points chauds, l'optimisation des itinéraires et la prévision de la demande. Les fournisseurs adoptent des micro-services et des API ouvertes pour simplifier l'intégration avec la gestion de la relation client et les applications d'entreprise. Les services affichent le CAGR le plus rapide à 20,45 % alors que les clients recherchent du conseil, de la personnalisation et un support 24 heures sur 24 pour surmonter les lacunes internes en compétences. Les déploiements de positionnement intérieur, en particulier, nécessitent une planification des radiofréquences, un étalonnage des appareils et une expertise en conception de l'expérience utilisateur que peu d'entreprises possèdent.

Les accords de services gérés couvrent le réglage continu du système, la correction des failles de sécurité et l'assurance qualité des données, transférant le risque des utilisateurs aux prestataires. Les programmes de formation favorisent les compétences internes mais élargissent également les écosystèmes de fournisseurs à mesure que les partenaires certifiés fournissent un support localisé. Les offres combinées qui alignent les licences logicielles avec des offres groupées de services professionnels accélèrent le délai de valorisation et répondent aux besoins des petites organisations qui ne peuvent pas se permettre de lourdes dépenses en capital. Ce mélange d'innovation produit et service distingue les leaders dans le paysage concurrentiel du secteur MEA de l'analytique de localisation.

Analyse géographique

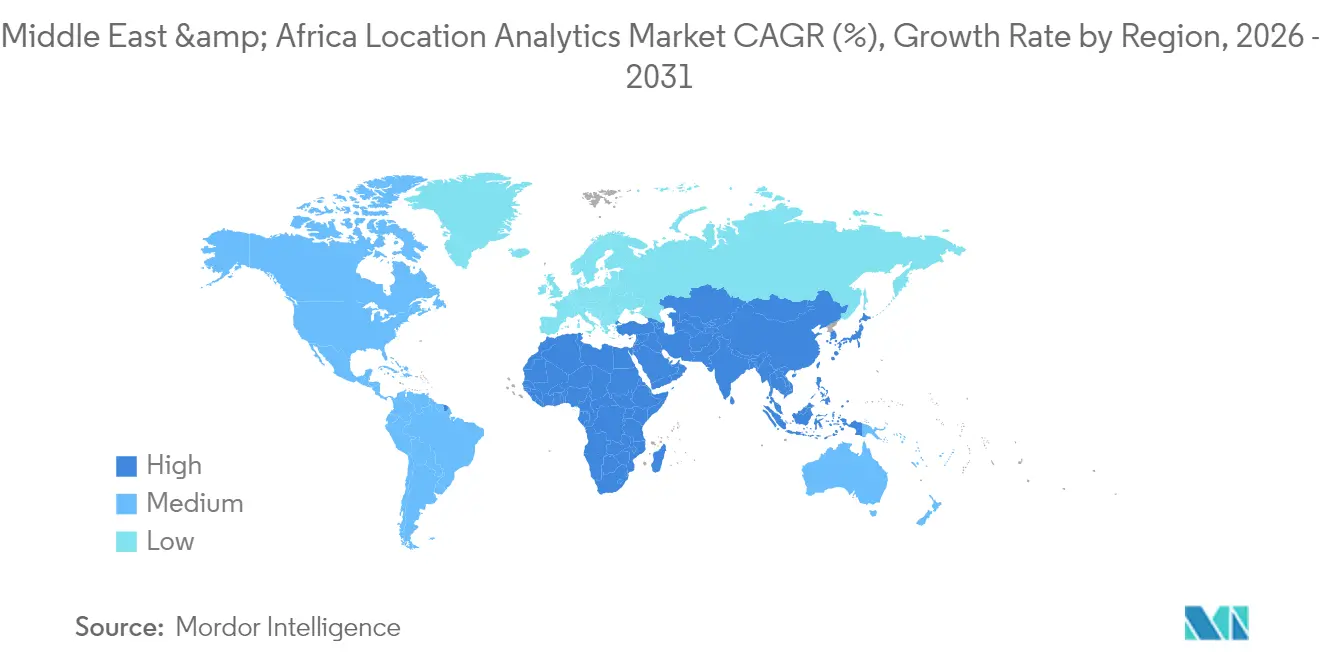

Les Émirats arabes unis mènent l'adoption régionale grâce à des engagements précoces en matière de villes intelligentes et à un cadre réglementaire qui encourage l'investissement dans le cloud et l'intelligence artificielle. Le tissu IoT de Dubaï diffuse des données géolocalisées provenant des routes, de l'éclairage et des services publics vers des hubs analytiques qui alimentent des tableaux de bord de mobilité et des alertes environnementales en direct. Les partenariats de cloud souverain avec des hyperscalers garantissent la résidence des données, permettant aux agences d'ingérer des couches spatiales sensibles tout en respectant les lois sur la confidentialité. Les groupes de commerce de détail à Abou Dhabi et à Dubaï fusionnent l'analytique de vidéosurveillance avec les données des cartes de fidélité, adaptant les promotions aux schémas de mouvement en temps réel en magasin. Les autorités sanitaires superposent des ensembles de données génomiques et de soins aux patients sur des grilles de localisation pour optimiser le placement des cliniques et l'envoi des ressources. La couverture 5G nationale intégrée fournit l'infrastructure à faible latence pour ces applications, renforçant le leadership du pays sur le marché MEA de l'analytique de localisation.

L'Arabie saoudite est la géographie à la croissance la plus rapide, la Vision 2030 stimulant l'investissement dans les infrastructures numériques. Le projet NEOM de 500 milliards USD s'appuie sur une plateforme géospatiale unifiée pour synchroniser la construction physique avec des répliques virtuelles, guidant les planificateurs sur les décisions environnementales, de trafic et de services publics. Riyad accélère les lancements de régions cloud avec des fournisseurs mondiaux pour respecter les règles de localisation, tandis que les agences publiques recrutent des talents en science des données via des programmes nationaux de montée en compétences. La demande de gestion des installations augmente à mesure que les méga-projets passent de la construction à l'exploitation, stimulant l'adoption de modules de suivi des actifs et de maintenance prédictive. Les nouvelles réglementations en matière de durabilité obligent les entreprises énergétiques à intégrer des images satellitaires et de drones avec des données d'émissions, augmentant les dépenses en solutions analytiques conformes au sein du marché MEA de l'analytique de localisation.

Israël maintient une part importante grâce à son expertise en cybersécurité et à son écosystème d'innovation. Les agences de défense et de sécurité publique déploient l'analytique de localisation pour la détection des menaces et la conscience situationnelle, équilibrant l'utilité des données avec les garanties de confidentialité. Les start-ups collaborent avec les hôpitaux sur la cartographie du flux des patients et avec les détaillants sur le merchandising piloté par l'IA, exportant des solutions dans la région élargie. Ailleurs, le Qatar, le Koweït et les économies africaines émergentes adoptent l'analytique à un rythme mesuré, contraintes par des infrastructures héritées et un adressage fragmenté. Les investissements régionaux dans les centres de données dépassant 5 milliards USD par des consortiums de capital-investissement et de télécommunications élargissent la capacité de calcul, abaissant les barrières pour les applications spatiales natives du cloud. Ces tendances soutiennent une croissance composée à deux chiffres pour le marché MEA de l'analytique de localisation dans divers contextes nationaux.

Paysage concurrentiel

Le marché MEA de l'analytique de localisation présente une concentration modérée, avec Cisco, Microsoft, Oracle et Esri ancrant les déploiements à l'échelle de l'entreprise grâce à des partenariats régionaux et des offres de cloud souverain. La récente expansion du centre de données cloud de Cisco en Arabie saoudite fournit un hébergement conforme pour les charges de travail SIG du secteur public, tandis que la coentreprise de Microsoft avec G42 soutient les services géospatiaux augmentés par l'IA aux Émirats arabes unis. Oracle intègre des fonctions spatiales dans sa base de données autonome, ciblant les clients de la finance et des télécommunications qui nécessitent une disponibilité critique. Esri conserve sa dominance dans le SIG haute précision mais fait face à une concurrence croissante à mesure que les fournisseurs de cartographie axés sur les API gagnent du terrain.

Les spécialistes locaux se différencient en intégrant des interfaces en langue arabe naturelle, des outils de conversion de codes postaux et des couches cartographiques indigènes, comblant les lacunes de contenu souvent négligées par les acteurs mondiaux. Les start-ups de positionnement intérieur s'associent aux opérateurs de centres commerciaux pour installer des réseaux de balises en tant que services clés en main, un domaine où les barrières en capital et en compétences découragent les entrants internationaux. Les feuilles de route technologiques s'articulent autour de l'analytique en périphérie, des bases de données spatiales en flux et des interfaces à faible code qui démocratisent l'information géospatiale. Les fournisseurs investissent dans des partenariats d'intégration avec les leaders des applications d'entreprise pour intégrer la cartographie directement dans les flux de travail de la chaîne d'approvisionnement, de la gestion de la relation client et de la planification des ressources d'entreprise, réduisant les frictions pour les utilisateurs finaux. Ces stratégies renforcent collectivement un environnement concurrentiel mais collaboratif qui accélère l'innovation sur le marché MEA de l'analytique de localisation.

Leaders du secteur MEA de l'analytique de localisation

SAS Institute Inc

SAP SE

Cisco Systems

HERE

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SAS a lancé des jumeaux numériques améliorés sur Unreal Engine, permettant aux fabricants de modéliser virtuellement leurs opérations et d'améliorer la sécurité grâce à l'analytique prédictive.

- Mai 2025 : OpenAI a dévoilé des plans pour construire de grands centres de données aux Émirats arabes unis, élargissant les ressources de calcul IA régionales pour les charges de travail spatiales avancées.

- Mai 2025 : OpenAI s'est associé à G42 pour développer un cluster de centres de données de 5 GW à Abou Dhabi, l'un des plus grands projets d'infrastructure IA au monde.

- Février 2025 : Cisco a établi de nouveaux centres de données cloud en Arabie saoudite et lancé des programmes de talents en IA pour renforcer les capacités géospatiales locales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analyse de localisation au Moyen-Orient et en Afrique (MEA) comme l'ensemble des logiciels et services associés qui ingèrent des coordonnées géospatiales provenant de réseaux, de capteurs ou d'appareils et les fusionnent avec des données d'entreprise ou du secteur public afin de générer des informations exploitables dans les flux de travail des entreprises et des administrations. Les solutions intérieures et extérieures, les déploiements sur site et dans le cloud, ainsi que les services professionnels packagés liés à ces outils sont inclus ; le matériel et les applications de navigation purement grand public sont exclus.

Exclusion du périmètre : les plateformes de télédétection à dominante satellitaire et la création de contenu publicitaire basé sur la localisation sont hors périmètre.

Aperçu de la segmentation

- Par localisation

- Extérieur

- Intérieur

- Par modèle de déploiement

- Sur site

- À la demande (cloud)

- Par application

- Surveillance à distance

- Gestion des actifs

- Gestion des installations

- Par secteur vertical

- Commerce de détail

- Fabrication

- Santé

- Gouvernement

- Énergie et électricité

- Autres secteurs verticaux

- Par composant

- Logiciels

- Services

- Par pays

- Émirats arabes unis

- Arabie saoudite

- Israël

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des DSI régionaux, des responsables SIG, des planificateurs de réseaux télécom et des directeurs de programmes de villes intelligentes dans les pôles du CCG, en Afrique du Sud, au Kenya et en Égypte. Ces échanges ont permis de clarifier les tailles de contrats typiques, les modes de déploiement privilégiés, la traction des modèles de tarification à l'usage, ainsi que le calendrier des mises à niveau des petites cellules 5G, nous permettant de réconcilier les signaux secondaires avec la réalité terrain.

Recherche documentaire

Nous avons commencé par compiler des indicateurs publiés provenant de sources de données ouvertes de premier rang, telles que l'Autorité des télécommunications et du gouvernement numérique des EAU, l'enquête TIC de Stats SA en Afrique du Sud, les tableaux de bord du programme Vision 2030 de l'Arabie saoudite, les livres blancs de l'Africa ICT Alliance et les ensembles de données sur l'économie numérique de la Banque mondiale. Les rapports 10-K des entreprises, les présentations aux investisseurs et les référentiels d'appels d'offres pour les villes intelligentes ont fourni des références de dépenses. Pour approfondir la dynamique concurrentielle, les analystes ont exploité Dow Jones Factiva et D&B Hoovers afin d'identifier les attributions de contrats régionaux et les déploiements en entreprise. Cette revue documentaire a fourni les données de base sur l'adoption, les fourchettes de prix et les déclencheurs réglementaires. Les sources citées sont données à titre illustratif, et plusieurs références supplémentaires ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses des entreprises en matière d'analyse de localisation a été élaborée à partir des dépenses nationales en TIC, des ratios de migration vers le cloud et des budgets d'investissement des villes intelligentes, puis croisée avec des agrégations d'échantillons de fournisseurs (prix de vente moyen × licences accordées). Des variables clés telles que le nombre de stations de base 5G, les évolutions du taux d'urbanisation, la pénétration des smartphones et les enregistrements d'importation de balises intérieures alimentent les ajustements de valeur annuels. Nous avons appliqué une régression multivariée pour projeter la croissance 2026-2030, avec des élasticités validées lors d'entretiens avec des experts. Les lacunes ascendantes, par exemple les dépenses manquantes en analyse intérieure dans les métropoles africaines émergentes, ont été comblées à l'aide d'analogues régionaux et de vérifications auprès des canaux de distribution avant recalibrage.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un processus de révision par les pairs en deux étapes ; les signaux d'écart déclenchent une reprise de contact avec certains répondants, et les signaux financiers des fournisseurs cotés sont superposés pour des vérifications de cohérence. Les rapports sont actualisés chaque année ; les événements significatifs (grands appels d'offres du secteur public ou évolutions réglementaires) donnent lieu à des ajustements intermédiaires, garantissant aux clients une vision à jour.

Pourquoi la référence de Mordor sur le marché de l'analyse de localisation au Moyen-Orient et en Afrique est fiable

Les estimations publiées divergent souvent parce que les fournisseurs regroupent sous une même étiquette les logiciels géospatiaux, les services basés sur la localisation, voire l'imagerie satellitaire.

Le périmètre rigoureux de Mordor, son rythme d'actualisation annuel et sa modélisation à double approche maintiennent notre valeur 2025 de USD 2,9 milliards fermement ancrée aux seules analyses de niveau entreprise.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,9 Md (2025) | Mordor Intelligence | |

| USD 10,86 Md (2024) | Consultance régionale A | Inclut des outils d'analyse géospatiale et de télédétection plus larges, ce qui gonfle la base |

| USD 22,42 Md (2024) | Consultance mondiale B | Utilise un chiffre mondial et non MEA, et applique des ratios de pénétration uniformes sans filtres de dépenses régionales |

En résumé, tandis que d'autres élargissent le périmètre ou omettent les ajustements régionaux granulaires, l'approche de Mordor ancre la référence aux moteurs de dépenses MEA vérifiables, offrant aux décideurs un point de départ équilibré et transparent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché MEA de l'analytique de localisation ?

Le marché s'établit à 3,33 milliards USD en 2026 et devrait atteindre 6,68 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement sur le marché MEA de l'analytique de localisation ?

Le déploiement cloud connaît la croissance la plus rapide, avec un CAGR prévu de 19,18 % entre 2026 et 2031, soutenu par les nouvelles régions cloud souveraines aux Émirats arabes unis et en Arabie saoudite.

Pourquoi l'analytique extérieure détient-elle la plus grande part du marché ?

Les cas d'usage extérieurs soutiennent les projets de villes intelligentes, de mobilité et de sécurité publique à l'échelle régionale, conférant au segment une part de marché de 71,35 % en 2025.

Qu'est-ce qui stimule la croissance rapide des applications de gestion des actifs ?

Les fabricants, les hôpitaux et les aéroports adoptent des systèmes de localisation en temps réel pour suivre les équipements et réduire les temps d'arrêt, ce qui se traduit par un CAGR prévu de 17,86 % pour le segment.

Comment les règles de souveraineté des données affectent-elles l'adoption ?

Les lois strictes de localisation des données en Arabie saoudite et aux Émirats arabes unis poussent les organisations vers des clouds souverains ou sur site, ajoutant des étapes de conformité mais garantissant que les géodonnées sensibles restent à l'intérieur des frontières nationales.

Quel secteur vertical connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les projets gouvernementaux progresseront à un CAGR de 16,72 %, soutenus par les agendas nationaux de transformation numérique tels que la Vision 2030 de l'Arabie saoudite et le Plan directeur urbain 2040 de Dubaï.

Dernière mise à jour de la page le: