Taille et part du marché des montres connectées en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

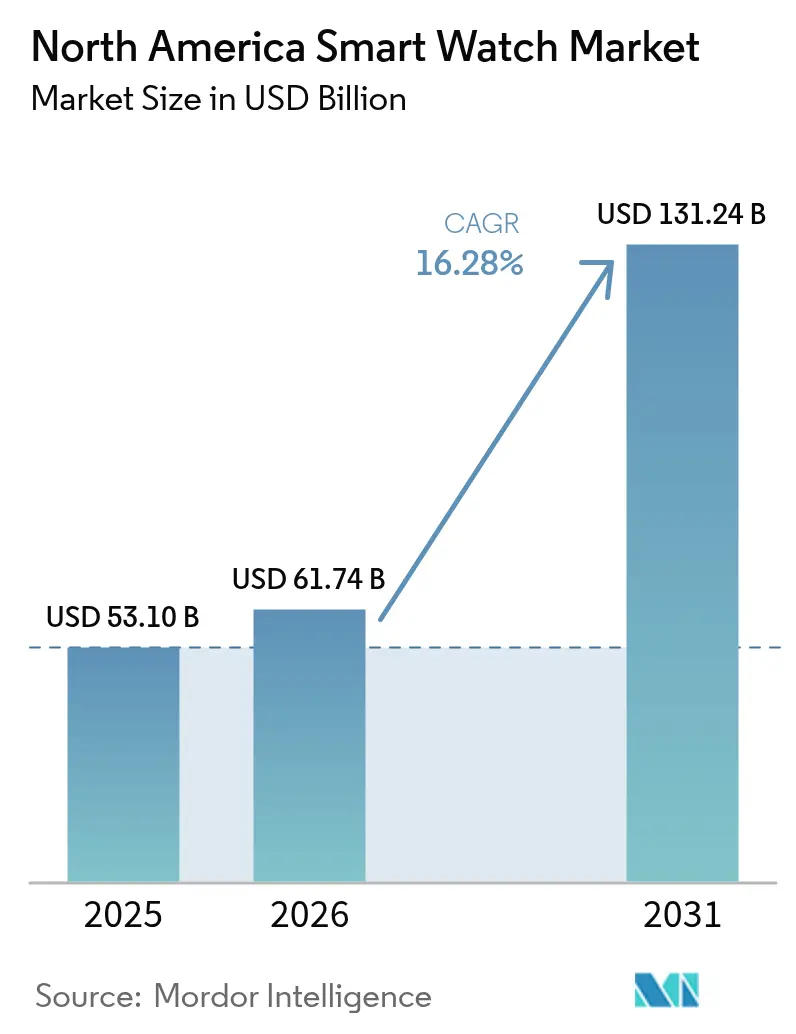

| Taille du marché de l'année de base (2025) | 53.10 Milliards de dollars |

| Taille du Marché (2026) | 61.74 Milliards de dollars |

| Taille du Marché (2031) | 131.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.28% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des montres connectées en Amérique du Nord par Mordor Intelligence

La taille du marché des montres connectées en Amérique du Nord est estimée à 61,74 milliards USD en 2026, en progression par rapport à la valeur 2025 de 53,10 milliards USD, avec des projections pour 2031 à 131,24 milliards USD, progressant à un TCAC de 16,28 % sur la période 2026-2031. Cette dynamique est portée par des gains rapides en précision de biocapteurs, un nombre croissant de fonctions de santé homologuées par la FDA, et une demande entrepreneuriale en hausse qui dépasse largement les usages grand public traditionnels. L'intégration continue de l'intelligence artificielle embarquée améliore l'efficacité énergétique, tandis que les partenariats d'itinérance eSIM inter-fabricants offrent aux utilisateurs une couverture cellulaire transparente. La concurrence concentrée entre les propriétaires de plateformes soutient une tarification premium, mais les appareils à moins de 199 USD se développent rapidement à mesure que les coûts des composants diminuent. Les tensions sur la chaîne d'approvisionnement en aimants en terres rares, les litiges liés à la protection de la vie privée et les regroupements par capital-investissement influençant les prix de vente moyens introduisent de nouvelles variables de risque pour les parties prenantes du marché des montres connectées en Amérique du Nord.

Principaux enseignements du rapport

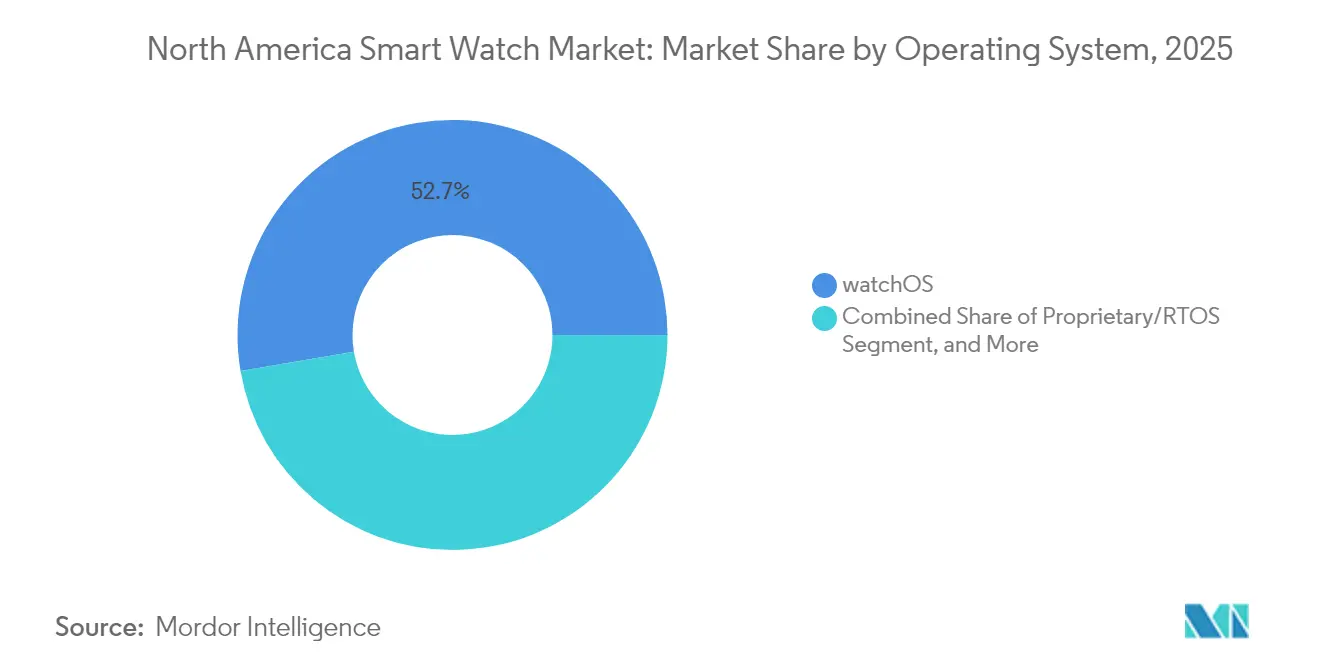

- Par système d'exploitation, watchOS a dominé avec 52,68 % de la part du marché des montres connectées en Amérique du Nord en 2025 ; Wear OS devrait enregistrer la croissance la plus rapide, progressant à un TCAC de 17,25 % jusqu'en 2031.

- Par type d'écran, l'AMOLED représentait 47,15 % de la taille du marché des montres connectées en Amérique du Nord en 2025, et cette même technologie devrait afficher un TCAC de 17,05 % grâce à une efficacité énergétique supérieure.

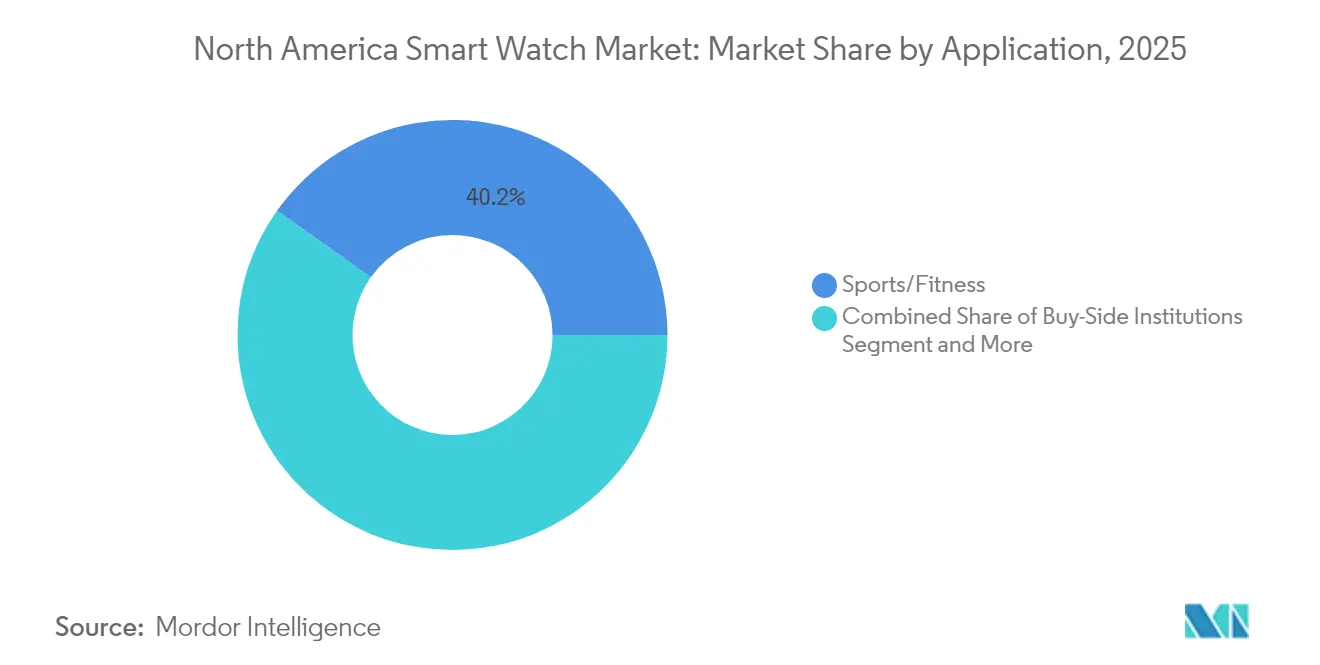

- Par application, les sports et le fitness ont capté 40,20 % des usages du marché des montres connectées en Amérique du Nord en 2025, tandis que la surveillance médicale et de la santé progresse à un TCAC de 17,45 % grâce à l'élargissement du remboursement.

- Par connectivité, la configuration Bluetooth + cellulaire détenait 51,05 % de la taille du marché des montres connectées en Amérique du Nord en 2025 et reste l'option privilégiée pour un usage indépendant du smartphone.

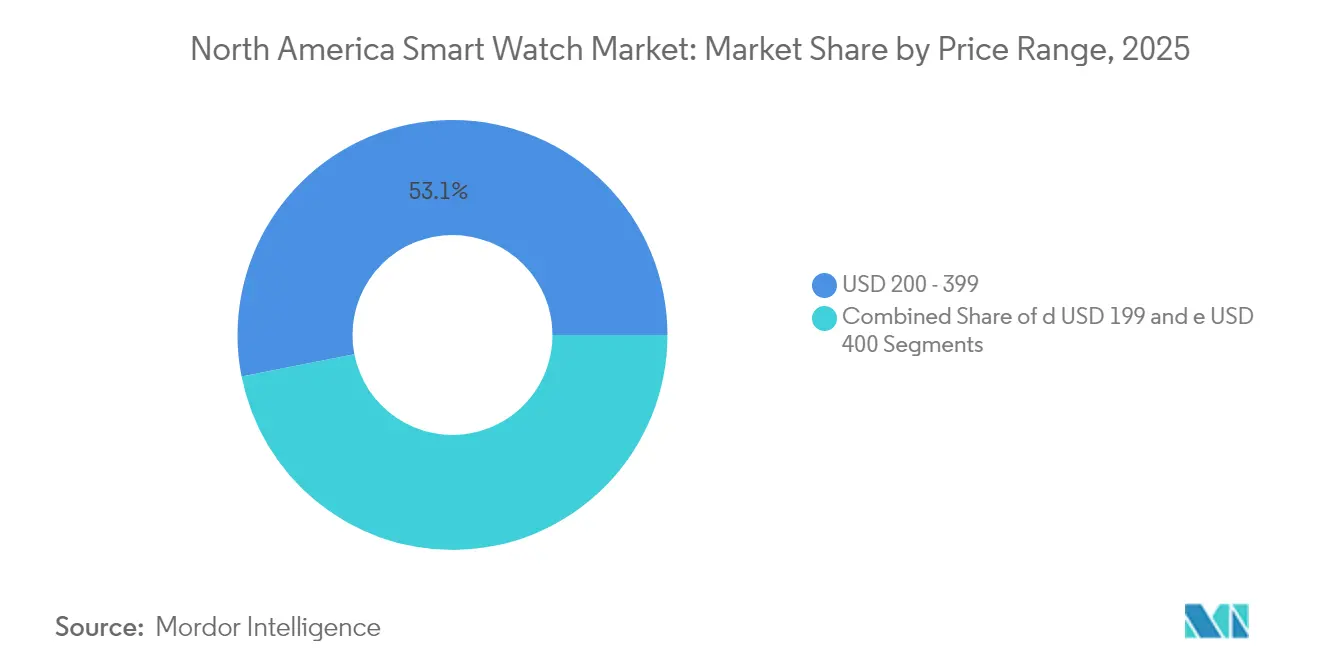

- Par gamme de prix, les appareils dans la fourchette 200-399 USD ont représenté 53,10 % des revenus du marché des montres connectées en Amérique du Nord en 2025, bien que le segment ≤ 199 USD se développe à un TCAC de 17,15 % en raison de la démocratisation accélérée.

- Par canal de distribution, les vendeurs en ligne natifs ont contrôlé 59,80 % des revenus 2025 du marché des montres connectées en Amérique du Nord ; le commerce omnicanal croît à un TCAC de 16,55 % alors que les enseignes physiques fusionnent les expériences numériques avec le support en magasin.

- Par profil démographique des utilisateurs finaux, les 15-34 ans représentaient 49,30 % des utilisateurs du marché des montres connectées en Amérique du Nord en 2025, mais le groupe des 35-54 ans progresse le plus rapidement à un TCAC de 16,95 % dans le cadre des programmes de bien-être en entreprise.

- Par pays, les États-Unis ont contribué à 82,10 % des expéditions du marché des montres connectées en Amérique du Nord en 2025, tandis que le Canada affichait le TCAC le plus élevé de 17,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des montres connectées en Amérique du Nord

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Gains rapides en précision de biocapteurs intégrés | +3.2% | Centres métropolitains d'Amérique du Nord | Moyen terme (2-4 ans) |

| Fonctions de santé pour montres connectées homologuées par la FDA | +2.8% | États-Unis, alignement progressif au Canada | Moyen terme (2-4 ans) |

| Élargissement du remboursement par les assurances | +2.1% | Systèmes de santé américains, adoption progressive au Canada | Long terme (≥ 4 ans) |

| Intelligence artificielle embarquée pour une expérience utilisateur économe en énergie | +2.9% | Mondial, avec un accent premium en Amérique du Nord | Court terme (≤ 2 ans) |

| Itinérance eSIM inter-fabricants | +1.8% | Réseaux opérateurs en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations au bien-être en entreprise | +2.4% | Entreprises américaines, extension au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Gains rapides en précision de biocapteurs intégrés

Les algorithmes de fusion de capteurs combinent désormais la photopléthysmographie, l'électrocardiographie et les mesures de bio-impédance pour réduire les faux positifs de fibrillation auriculaire à moins de 5 %. L'application ECG v1.3 de Samsung a obtenu l'homologation de la FDA en 2024, validant des performances de niveau clinique et ouvrant des voies de remboursement via les codes de surveillance à distance des patients de Medicare.[1]Samsung Electronics, "Galaxy Watch Ultra : processeur 3 nm et autonomie de 48 heures," samsung.com Les améliorations de précision positionnent les montres pour compléter, voire remplacer, les dispositifs médicaux spécialisés en milieu ambulatoire. Les fabricants d'appareils intègrent des réseaux de capteurs redondants qui maintiennent la précision de mesure en cas de défaillance d'un capteur, renforçant la fiabilité pour les patients atteints de maladies chroniques. À mesure que ces capacités se répandent à travers les gammes de prix, le marché des montres connectées en Amérique du Nord gagne une base d'utilisateurs médicaux plus large, élargissant l'adoption au-delà des premiers utilisateurs axés sur le fitness. La validation clinique attire également les acheteurs en bien-être d'entreprise en quête de données de résultats vérifiés plutôt que d'indicateurs de bien-être généraux.

Expansion des fonctions de santé pour montres connectées homologuées par la FDA

Le Centre d'excellence en santé numérique de la FDA américaine a réduit les délais d'homologation de 18 mois à 8 mois pour les titulaires de systèmes qualité établis. Le capteur de glycémie en continu non invasif Lingo d'Abbott a obtenu l'homologation en 2024, témoignant de la dynamique en faveur d'applications supplémentaires de surveillance du glucose et de l'apnée du sommeil.[2]Abbott Laboratories, "Abbott reçoit l'homologation de la FDA pour le système de surveillance continue du glucose Lingo," abbott.com Des délais raccourcis créent des avantages concurrentiels défendables pour les marques disposant d'équipes de conformité réglementaire, élevant les barrières à l'entrée. Les développeurs réagissent en élargissant leurs groupes de travail réglementaires et en investissant dans l'ingénierie des facteurs humains pour répondre aux exigences de surveillance post-commercialisation de l'agence. Les discussions d'harmonisation transfrontalière avec Santé Canada esquissent des cadres similaires, promettant un bénéfice régional plus large. Chaque nouvelle homologation de santé enrichit la fidélisation à la plateforme, incitant les développeurs d'applications et les assureurs à privilégier les écosystèmes dotés du plus large ensemble de fonctions réglementées.

Élargissement du remboursement par les assurances pour la télésurveillance

Medicare a relevé le remboursement de la surveillance à distance des patients à 58,92 USD par mois en 2025. UnitedHealthcare a suivi avec des subventions allant jusqu'à 150 USD annuels pour les membres respectant les critères d'activité. Les programmes employeurs rapportent un retour sur investissement de 2:1 grâce à la réduction de l'absentéisme et des dépenses liées aux maladies chroniques. Ces données économiques sous-tendent les commandes d'entreprises qui associent souvent les appareils à des tableaux de bord analytiques pour suivre la participation. Les fabricants de montres conçoivent désormais des portails d'administration d'entreprise et des API sécurisées qui transmettent des données anonymisées vers les systèmes de gestion des ressources humaines. À mesure que le remboursement s'étend aux assureurs privés et aux régimes provinciaux canadiens, le marché des montres connectées en Amérique du Nord bénéficie d'un plancher de revenus structurel moins dépendant des mises à niveau discrétionnaires des consommateurs.

Intelligence artificielle embarquée accélérant une expérience utilisateur économe en énergie

Le processeur 3 nm de Samsung prend en charge l'inférence locale tout en portant l'autonomie de la batterie à 48 heures en mode économie d'énergie. L'intégration de Gemini de Google sur Wear OS personnalise les informations de santé sans latence cloud, atténuant les préoccupations relatives à la confidentialité pour les cas d'usage réglementés. Les coprocesseurs d'intelligence artificielle réduisent dynamiquement les fréquences de rafraîchissement de l'écran et désactivent les radios inutilisées, préservant les cycles de charge. Les fournisseurs exploitent l'apprentissage fédéré pour que les jeux de données utilisateurs anonymisés améliorent en continu les algorithmes de sommeil et de stress, sans que les données ne quittent jamais les appareils. L'intelligence artificielle économe en énergie réduit également les dégagements thermiques, permettant des boîtiers plus fins qui offrent de plus grandes fenêtres de capteurs. Ces améliorations redéfinissent les attentes de base en matière de confort et de fiabilité, et positionnent les appareils premium pour les certifications médicales imposant des exigences strictes de disponibilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Regroupements par capital-investissement entraînant une volatilité du prix de vente moyen | -1.9% | Fusions-acquisitions en Amérique du Nord dans les marques de gamme intermédiaire | Court terme (≤ 2 ans) |

| Litiges persistants liés à la protection de la vie privée | -1.4% | Cadre juridique américain mené par l'État de Washington | Moyen terme (2-4 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement en aimants en terres rares | -1.1% | Approvisionnement mondial affectant l'assemblage en Amérique du Nord | Long terme (≥ 4 ans) |

| Plafonnement du bassin de primo-adoptants après 2027 | -2.3% | Marchés urbains matures en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Regroupements par capital-investissement entraînant une volatilité du prix de vente moyen

Des acquisitions telles que la vente des droits de propriété intellectuelle de montres connectées de Fossil à Google en 2024 ont provoqué des réductions de gammes de produits qui ont laissé les détaillants face à des pénuries de stocks. Les nouveaux propriétaires consolidés suppriment souvent les références en double, provoquant des baisses de prix temporaires, suivies de hausses une fois les portefeuilles stabilisés. Cette volatilité complique les achats pour les employeurs et les assureurs qui budgétisent des renouvellements annuels d'appareils. Les partenaires de distribution se couvrent en diversifiant leurs fournisseurs, diluant légèrement la fidélité à un seul écosystème et érodant les effets de réseau. Les marques qui tentent un repositionnement premium se heurtent à des résistances si les remises antérieures ont ancré les attentes des consommateurs.

Exposition persistante aux litiges liés à la protection de la vie privée

La loi My Health My Data de l'État de Washington ouvre la voie à des recours collectifs pour les informations biométriques mal gérées et a déjà conduit à des règlements de plusieurs millions de dollars contre des fabricants. Fitbit a résolu le procès concernant la sécurité de la batterie de l'Ionic pour 12,25 millions USD en 2025,[3]Fitbit LLC, "Accord de règlement : résolution concernant la sécurité de l'appareil Ionic," fitbit.com illustrant le coût d'une défense prolongée. Les entreprises investissent massivement dans des architectures à connaissance nulle et le traitement embarqué pour limiter la résidence des données. L'incertitude juridique oriente les nouveaux entrants plus modestes vers des marchés à faible risque comme les trackers sportifs uniquement, renforçant par inadvertance les acteurs établis qui peuvent absorber les coûts de conformité. Les assureurs vérifient les certifications de sécurité des fournisseurs plus rigoureusement, allongeant les cycles de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système d'exploitation : Wear OS gagne du terrain face à watchOS

La répartition par système d'exploitation définit la fidélité à l'écosystème et la disponibilité des applications. En 2025, watchOS détenait une part de marché de 52,68 % sur le marché des montres connectées en Amérique du Nord, grâce à la forte intégration matérielle-logicielle d'Apple et à son catalogue d'applications de santé homologuées par la FDA. Le passage de Samsung de Tizen à Wear OS a réorienté les ressources de développement, offrant à la plateforme de Google un TCAC de 17,25 % jusqu'en 2031. Au sein de la taille du marché des montres connectées en Amérique du Nord, Wear OS est positionné pour obtenir des homologations de dispositifs médicaux plus rapidement grâce au groupe des affaires réglementaires dédié de Google, qui intègre désormais les actifs de propriété intellectuelle de Fitbit.

Le choix des consommateurs repose désormais sur les promesses de portabilité des données ; les employeurs préfèrent les parcs d'appareils agnostiques aux plateformes, où les téléphones iOS et Android coexistent. Les développeurs exploitent les API Gemini de Google pour créer des tableaux de bord de santé inter-fabricants, renforçant l'attrait de Wear OS. Apple contre-attaque en élargissant les analyses HealthKit et en optimisant l'autonomie via la puce S10. Les systèmes d'exploitation temps réel propriétaires survivent dans les applications industrielles nécessitant des performances déterministes certifiées, mais manquent d'envergure grand public. La course aux systèmes d'exploitation reflétera de plus en plus la dynamique du marché des smartphones, rendant les services multiplateformes indispensables à la flexibilité des utilisateurs finaux.

Par type d'écran : l'AMOLED consolide son avantage premium

Les panneaux AMOLED détenaient 47,15 % de la part des revenus en 2025 au sein de la taille du marché des montres connectées en Amérique du Nord et progressent à un TCAC de 17,05 % à mesure que la luminosité et la gestion de l'énergie s'améliorent. Les écrans toujours allumés équipés de dalles LTPO permettent de réduire le taux de rafraîchissement à 1 Hz, préservant la batterie sans sacrifier la lisibilité au coup d'œil. Les prototypes Micro-LED démontrent une luminance supérieure pour les travailleurs en extérieur, mais les coûts de production restent élevés.

Les écrans TFT-LCD restent pertinents dans les gammes budgétaires, notamment le segment ≤ 199 USD progressant à un TCAC de 17,15 %. Les fabricants d'équipements d'origine (OEM) transfèrent les anciens outillages AMOLED vers les lignes de gamme intermédiaire, comprimant davantage les écarts de prix. Les avancées en matière d'affichage sont directement corrélées aux exigences de lisibilité médicale ; un contraste et une fidélité des couleurs supérieurs améliorent la visibilité des formes d'onde pour les lectures ECG ou SpO₂, rendant les écrans premium essentiels aux modèles axés sur la santé.

Par application : la surveillance de la santé dépasse le fitness

Les sports et le fitness ont encore dominé les usages en 2025 avec 40,20 %, mais la surveillance médicale et de la santé est l'application à la croissance la plus rapide avec un TCAC de 17,45 %. Les assureurs remboursent la détection de la fibrillation auriculaire et les tendances de pression artérielle, orientant le choix des appareils vers les tranches d'âge plus âgées. Les utilisateurs plus jeunes continuent d'accorder de la valeur aux analyses VO₂max et à la charge d'entraînement, mais se tournent également vers des indicateurs de récupération tels que la variabilité de la fréquence cardiaque.

Les programmes de bien-être en entreprise intègrent des algorithmes de score de stress et d'indexation de la qualité du sommeil pour prévoir les risques d'absentéisme. Les utilisateurs industriels adoptent des montres pour la sécurité des travailleurs isolés grâce à la détection des chutes et à la messagerie SOS. La diversification croissante des applications souligne pourquoi le marché des montres connectées en Amérique du Nord nécessite des réseaux de capteurs flexibles et des tableaux de bord personnalisables.

Par connectivité : le cellulaire mène la tendance à l'indépendance

Les configurations Bluetooth + cellulaire contrôlaient 51,05 % des revenus du marché en 2025, un chiffre susceptible de s'accroître à mesure que l'activation de l'eSIM devient sans friction. Les options Bluetooth + Wi-Fi progressent à un TCAC de 17,30 %, offrant un équilibre entre autonomie et durée de vie de la batterie. Les appareils Bluetooth uniquement restent populaires dans le segment d'entrée de gamme mais voient leur part progresser plus lentement par rapport à l'ensemble du marché des montres connectées en Amérique du Nord.

Les opérateurs positionnent désormais les forfaits montre comme des leviers d'ARPU incrémentaux dans un contexte de stagnation des mises à niveau de smartphones. La prochaine vague de puces 5G RedCap (capacité réduite) réduira la consommation d'énergie, favorisant des designs plus fins et des durées d'autonomie plus longues, avantageant davantage les références cellulaires.

Par gamme de prix : la démocratisation s'accélère

Les appareils à ≤ 199 USD affichent un TCAC de 17,15 %, stimulé par l'entrée de la Mi Watch 3 de Xiaomi à 149 USD et des promotions agressives. La fourchette 200-399 USD, représentant 53,10 % des revenus 2025, équilibre densité des fonctionnalités et accessibilité, correspondant parfaitement aux commandes en volume des employeurs. Les modèles premium à ≥ 400 USD font face à une croissance plus lente, car l'accumulation de fonctionnalités réduit les avantages perçus.

La déflation des composants, en particulier des unités de mesure inertielle, permet aux modèles bas de gamme d'intégrer des fonctionnalités comme l'ECG et le SpO₂ autrefois réservées aux appareils phares. Les fournisseurs premium répondent avec des abonnements de services groupés pour des entraînements guidés et du coaching personnalisé, déplaçant la valeur du matériel vers des revenus logiciels récurrents.

Par canal de distribution : priorité au numérique mais l'omnicanal monte en puissance

Les vendeurs en ligne natifs ont sécurisé 59,80 % des ventes en 2025. Les applications de réalité augmentée pour essayage virtuel réduisent l'incertitude liée au style qui incitait auparavant à visiter les magasins physiques. Les enseignes physiques réaménagent des espaces d'expérience où les consommateurs peuvent tester la précision de l'ECG ou prévisualiser les cadrans de montre sous différents éclairages.

Les stratégies omnicanales progressent à un TCAC de 16,55 % alors que les détaillants synchronisent leurs stocks et proposent le retrait en bordure de trottoir. Le financement par abonnement est initié en ligne mais peut être finalisé en magasin physique lors d'événements de service, alliant commodité et assistance. Cette évolution incite les fabricants d'équipements d'origine à unifier les prix entre les canaux pour éviter l'arbitrage du marché gris.

Par profil démographique des utilisateurs finaux : la cohorte d'âge intermédiaire prend son essor

En 2025, la cohorte des 15-34 ans représentait près de la moitié des utilisateurs, mais le TCAC de 16,95 % du groupe des 35-54 ans souligne la dynamique du bien-être en entreprise. Les acheteurs d'âge intermédiaire privilégient les alertes d'hypertension et la gestion du stress plutôt que le nombre de pas. Les employeurs subventionnent couramment ces appareils, accélérant la pénétration.

Les segments seniors progressent à mesure que la complexité de l'interface utilisateur diminue et que les assistants vocaux se perfectionnent. Les icônes plus grandes, l'intégration simplifiée via la configuration par code QR et la détection automatique des chutes trouvent un écho auprès des aidants. La diversification démographique est essentielle pour la croissance post-2027, lorsque les millennials urbains atteindront un niveau de saturation.

Analyse géographique

Les États-Unis contrôlaient 82,10 % des expéditions en 2025 au sein du marché des montres connectées en Amérique du Nord, ancrés par les délais de commercialisation des fonctionnalités médicales pilotées par la FDA et la large couverture eSIM. La dynamique des États-Unis repose sur des remboursements bien établis et l'adoption du bien-être en entreprise, mais le plafonnement du bassin de primo-acheteurs incite les fabricants à se tourner vers des accélérateurs de cycle de remplacement tels que les batteries à l'état solide et l'interaction par caméra. La saturation régionale dans les zones côtières urbaines encourage un pivot marketing vers les populations rurales et périurbaines, où la surveillance des maladies chroniques peut réduire les déplacements vers les cliniques.

Les ventes canadiennes progressent à un TCAC de 17,35 % grâce aux projets pilotes de télésanté qui remboursent les données des appareils connectés. Les agences de santé provinciales du Canada testent des tableaux de bord de maladies chroniques alimentés par des données de montres connectées, ce qui implique des certifications de confidentialité au niveau des appareils pour s'aligner sur la Loi sur la protection des renseignements personnels et les documents électroniques. L'harmonisation avec les homologations de la FDA raccourcit les délais de mise sur le marché des fonctions médicales, créant un potentiel de croissance considérable.

La courbe d'adoption au Mexique dépend de la politique tarifaire et du soutien des opérateurs locaux à l'approvisionnement en eSIM. Des partenariats de distribution avec des enseignes de vente au détail desservant la classe moyenne sont essentiels pour réduire les obstacles logistiques. Les expansions de la télémédecine financées par l'État fédéral pourraient accélérer la demande de modèles cliniquement validés dans les régions mal desservies.

Paysage concurrentiel

Le pouvoir de marché repose sur Apple, Samsung et Google, qui détiennent ensemble environ 75 % des revenus, indiquant une concentration élevée mais non monopolistique. L'intégration verticale d'Apple génère une différenciation grâce au couplage étroit silicium, logiciel et services. Samsung se distingue par l'innovation matérielle, notamment les batteries à l'état solide prévues.[4]Samsung Electronics, "Galaxy Watch Ultra : processeur 3 nm et autonomie de 48 heures," samsung.com Google mise sur l'intelligence artificielle et ses actifs de propriété intellectuelle Fitbit pour accélérer les homologations médicales.

Les acteurs plus modestes se concentrent sur des segments de niche : Garmin cible les athlètes d'endurance avec la recharge solaire, Whoop propose des analyses de récupération basées sur abonnement pour les entreprises, et Oura explore une expansion inter-catégories des bagues connectées vers des designs de montre. Les regroupements soutenus par le capital-investissement recherchent des synergies, mais risquent d'éroder l'héritage de marque si les réductions de coûts compromettent la qualité.

Les facteurs concurrentiels gravitent désormais autour de la solidité de l'écosystème de données, de la précision prédictive de l'intelligence artificielle et de la maîtrise réglementaire, plutôt que de la résolution d'écran ou de la vitesse du processeur. Les partenariats avec les assureurs, les réseaux hospitaliers et les courtiers en avantages sociaux d'entreprise exercent une influence croissante sur l'accès aux canaux et les priorités de feuille de route produit.

Leaders du secteur des montres connectées en Amérique du Nord

Apple Inc.

Google LLC (Fitbit LLC)

Garmin Ltd.

Samsung Electronics Co., Ltd.

Fossil Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Apple a annoncé l'intégration de Visual Intelligence pour les modèles Apple Watch d'ici 2027, allouant 2 milliards USD à la R&D en analyse de scènes par caméra.

- Février 2025 : Samsung a présenté une feuille de route pour les batteries à l'état solide promettant 3 jours d'autonomie pour la Galaxy Watch d'ici 2027.

- Janvier 2025 : Google a finalisé une opération de 150 millions USD pour acquérir des droits de propriété intellectuelle supplémentaires de Fitbit, élargissant les capacités médicales de Wear OS.

- Décembre 2024 : Garmin a lancé la Forerunner 965 avec GPS multi-bandes et recharge solaire, ciblant les athlètes d'ultra-endurance.

- Novembre 2024 : Samsung a noué un partenariat avec PayPal pour intégrer des capteurs d'empreintes digitales Synaptics pour des paiements sécurisés sur la Galaxy Watch.

Périmètre du rapport sur le marché des montres connectées en Amérique du Nord

Une montre connectée est un appareil électronique portable doté de capacités informatiques pour des fonctions spécifiques et qui ressemble étroitement à une montre-bracelet. Cela est dû au type d'application pour laquelle elle est utilisée. En plus d'afficher l'heure, de nombreuses montres connectées disposent de capacités de communication sans fil que l'utilisateur peut utiliser depuis l'interface de la montre pour initier et répondre à des appels téléphoniques, lire des e-mails et des messages, recevoir des mises à jour météorologiques, dicter des e-mails ou des messages texte, ou l'utiliser comme assistant numérique personnel.

Le marché des montres connectées en Amérique du Nord est segmenté par système d'exploitation (Watch OS, Android/Wear OS), type d'écran (AMOLED, PMOLED, TFT LCD), application (assistance personnelle, médical, sports) et pays.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments mentionnés ci-dessus.

| watchOS |

| Wear OS (Android) |

| Propriétaire/RTOS |

| Autre système d'exploitation |

| AMOLED |

| PMOLED |

| TFT-LCD |

| Micro-LED |

| Assistance personnelle |

| Surveillance médicale/de la santé |

| Sports/Fitness |

| Usage industriel/terrain |

| Bluetooth uniquement |

| Bluetooth + Cellulaire (LTE/eSIM) |

| Bluetooth + Wi-Fi |

| ≤ 199 USD |

| 200 – 399 USD |

| ≥ 400 USD |

| Commerce en ligne natif |

| Commerce omnicanal |

| 15-34 ans |

| 35-54 ans |

| ≥ 55 ans |

| États-Unis |

| Canada |

| Mexique |

| Par système d'exploitation | watchOS |

| Wear OS (Android) | |

| Propriétaire/RTOS | |

| Autre système d'exploitation | |

| Par type d'écran | AMOLED |

| PMOLED | |

| TFT-LCD | |

| Micro-LED | |

| Par application | Assistance personnelle |

| Surveillance médicale/de la santé | |

| Sports/Fitness | |

| Usage industriel/terrain | |

| Par connectivité | Bluetooth uniquement |

| Bluetooth + Cellulaire (LTE/eSIM) | |

| Bluetooth + Wi-Fi | |

| Par gamme de prix | ≤ 199 USD |

| 200 – 399 USD | |

| ≥ 400 USD | |

| Par canal de distribution | Commerce en ligne natif |

| Commerce omnicanal | |

| Par profil démographique des utilisateurs finaux | 15-34 ans |

| 35-54 ans | |

| ≥ 55 ans | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des montres connectées en Amérique du Nord ?

Le marché s'établit à 61,74 milliards USD en 2026 et devrait atteindre 131,24 milliards USD d'ici 2031.

Quel système d'exploitation domine les expéditions de montres connectées en Amérique du Nord ?

Le watchOS d'Apple est en tête avec 52,68 % des ventes unitaires de 2025, bien que Wear OS connaisse la croissance la plus rapide.

À quelle vitesse le segment d'application de surveillance de la santé progresse-t-il ?

Les fonctions de surveillance médicale et de la santé progressent à un TCAC de 17,45 %, devant dépasser les usages fitness d'ici 2028.

Quel pays connaît la croissance la plus rapide en Amérique du Nord ?

Le Canada affiche la croissance la plus élevée avec un TCAC de 17,35 % jusqu'en 2031, porté par l'intégration de la télésanté.

Quelle est l'importance du commerce en ligne pour les montres connectées dans la région ?

Les canaux en ligne natifs représentent 59,80 % des ventes, bénéficiant des modèles de vente directe aux consommateurs et des outils d'essayage virtuel.

Quel rôle jouent les programmes de bien-être en entreprise dans l'adoption ?

Ils sont essentiels, notamment pour le groupe des 35-54 ans, en offrant des subventions et des incitations au remboursement qui accélèrent le déploiement en entreprise.

Dernière mise à jour de la page le: