Taille et part du marché de la gouvernance de l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.44 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gouvernance de l'IA par Mordor Intelligence

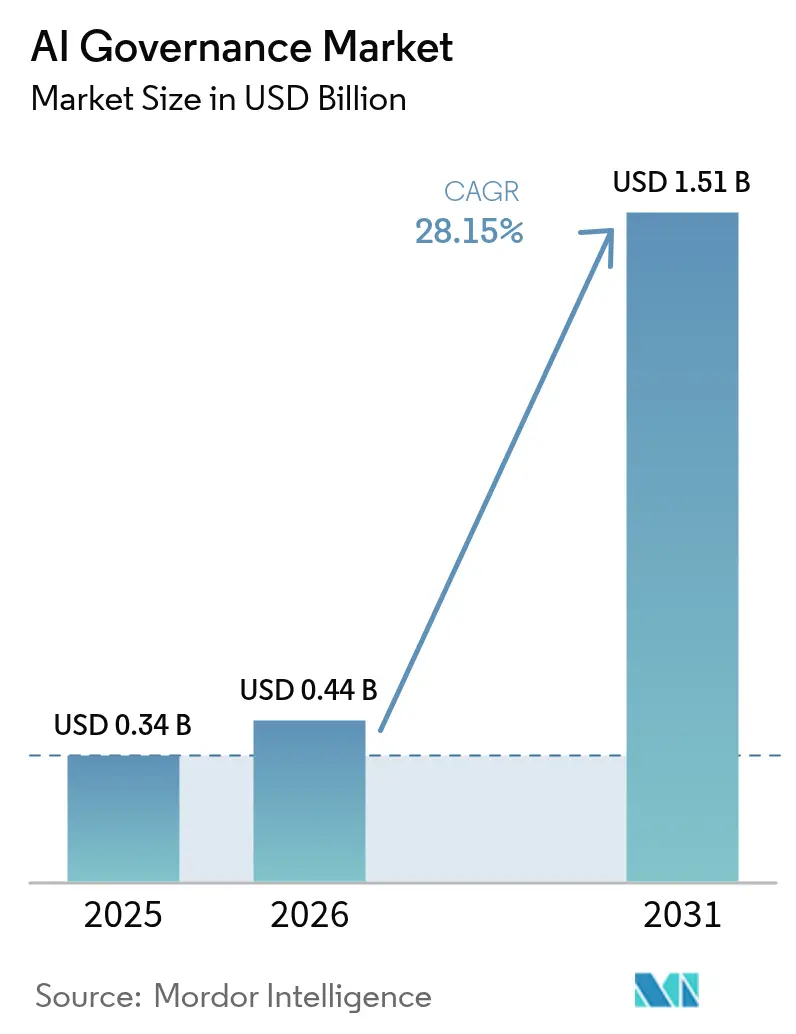

La taille du marché de la gouvernance de l'IA était évaluée à 0,34 milliard USD en 2025 et devrait croître de 0,44 milliard USD en 2026 pour atteindre 1,51 milliard USD d'ici 2031, à un TCAC de 28,15 % au cours de la période de prévision (2026-2031).

La croissance accélérée reflète le besoin urgent d'une supervision systématique alors que l'adoption de l'IA générative continue de dépasser les cadres de gestion des risques existants. L'entrée en vigueur de la loi européenne sur l'IA en février 2025 est devenue un point d'inflexion décisif, imposant des structures de gouvernance complètes pour les systèmes à haut risque et menaçant d'amendes pouvant atteindre 35 millions EUR ou 7 % du chiffre d'affaires mondial en cas de non-conformité[1]Moody's, "Implications de crédit de la loi européenne sur l'IA," moodys.com. Parallèlement, les assureurs lient désormais les réductions de primes aux cadres de gouvernance certifiés, poussant les entreprises vers une adoption rapide. Les grandes entreprises dominent les dépenses initiales, mais les plateformes natives du cloud abaissent les barrières à l'entrée et stimulent la demande des petites et moyennes entreprises (PME). Sur le plan géographique, l'Amérique du Nord est en tête aujourd'hui, tandis que la région Asie-Pacifique enregistre la progression future la plus rapide, les régulateurs régionaux combinant des agendas d'innovation avec des règles de sécurité progressivement plus strictes.

Principaux enseignements du rapport

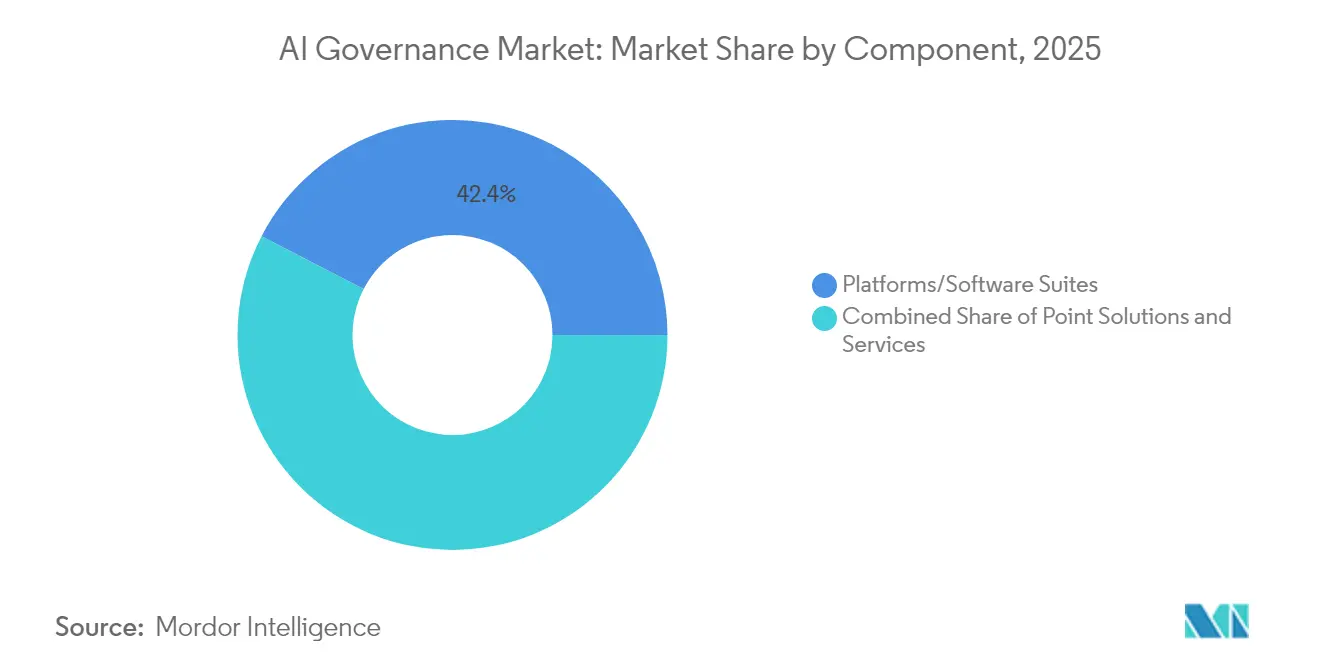

- Par composant, les plateformes et suites logicielles détenaient 42,40 % de la part du marché de la gouvernance de l'IA en 2025, tandis que les solutions ponctuelles pour la détection des biais et l'explicabilité devraient se développer à un TCAC de 28,6 % jusqu'en 2031.

- Par modèle de déploiement, les mises en œuvre cloud représentaient 77,20 % de la taille du marché de la gouvernance de l'IA en 2025 et devraient progresser à un TCAC de 29,4 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services financiers ont été en tête avec une part de revenus de 25,40 % en 2025 ; le secteur de la santé progresse à un TCAC de 28,5 % jusqu'en 2031.

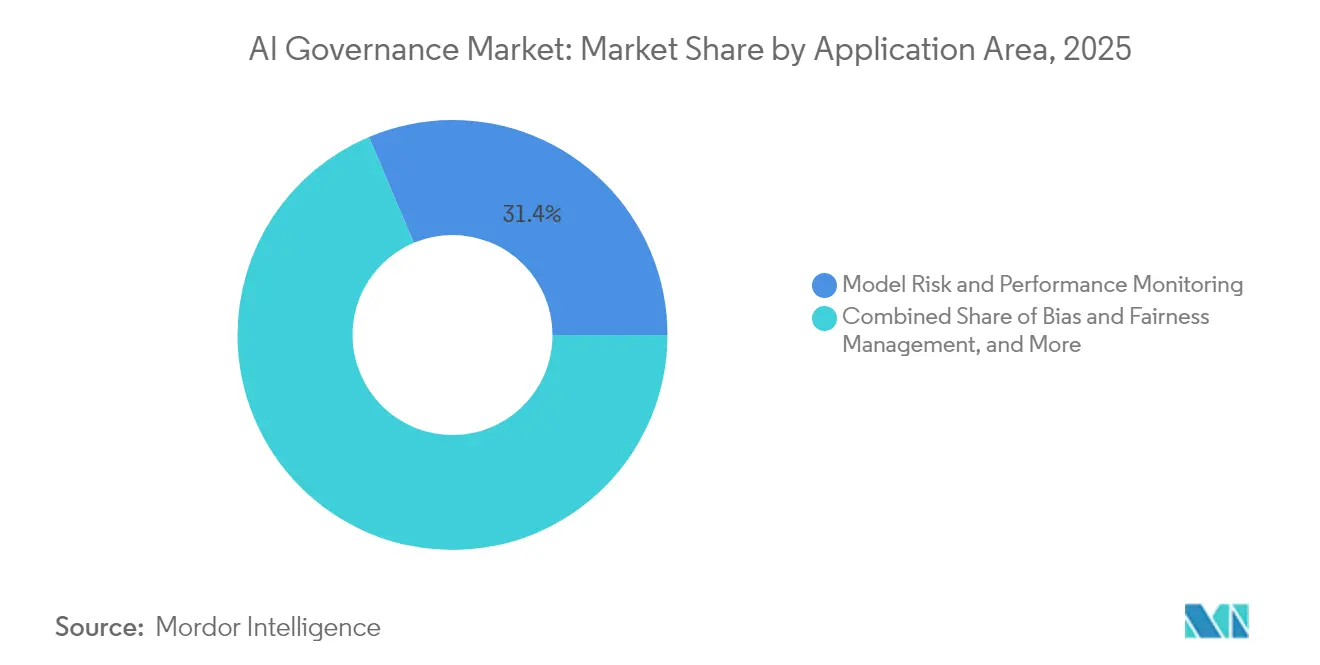

- Par domaine d'application, la surveillance des risques et des performances des modèles a capturé une part de 31,35 % de la taille du marché de la gouvernance de l'IA en 2025, tandis que la gestion des biais et de l'équité croît à un TCAC de 28,55 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 60,20 % de la taille du marché de la gouvernance de l'IA en 2025 ; les PME progressent à un TCAC de 29,05 % jusqu'en 2031.

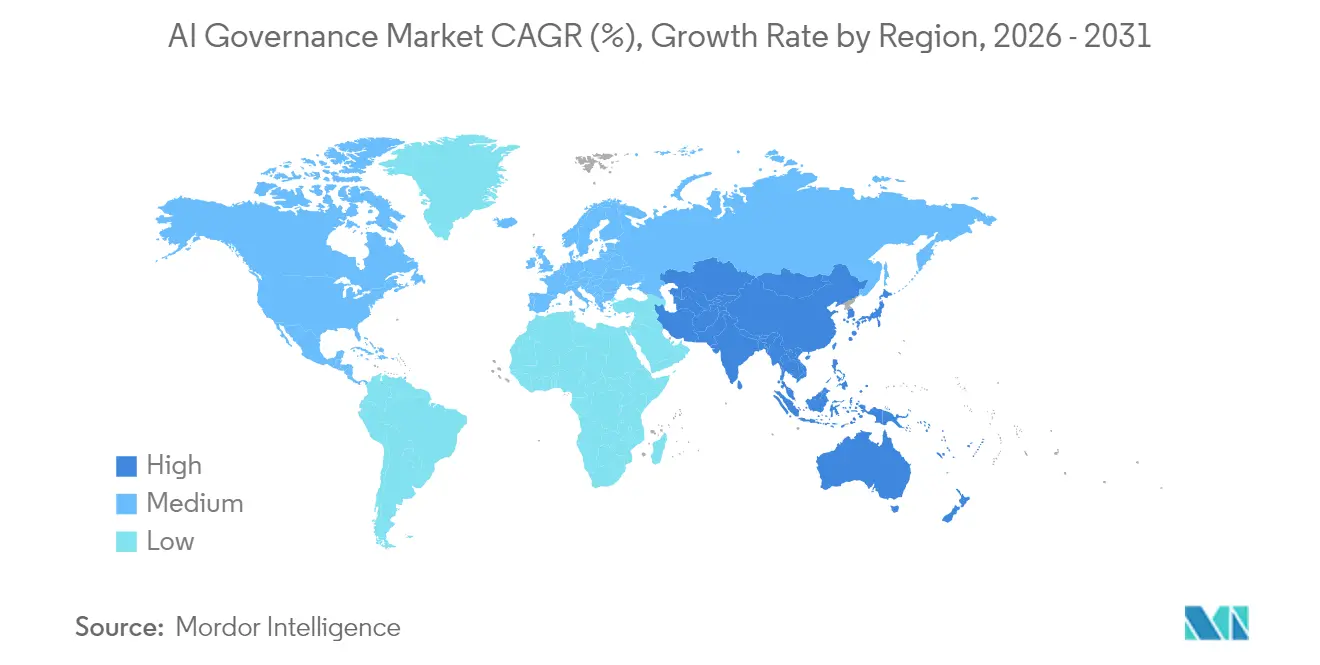

- Par géographie, l'Amérique du Nord maintenait une part de revenus de 32,85 % en 2025, tandis que la région Asie-Pacifique s'accélère à un TCAC de 34,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gouvernance de l'IA

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de transparence et d'explicabilité des modèles | +6.2% | Mondial, plus stricte dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Prolifération rapide des réglementations spécifiques à l'IA | +8.1% | UE, États américains et principales économies d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque réputationnel croissant des entreprises lié à une IA biaisée | +4.7% | Mondial, particulièrement dans le BFSI et la santé | Moyen terme (2-4 ans) |

| Pression croissante des investisseurs axée sur l'ESG | +3.4% | Amérique du Nord et UE, s'étendant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence d'agents de conformité autonomes d'IA pour l'IA | +3.8% | Mondial, déploiements pilotes au sein des grandes entreprises | Moyen terme (2-4 ans) |

| Assureurs liant les réductions de primes à la gouvernance certifiée | +2.6% | Marchés d'assurance d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de transparence et d'explicabilité des modèles

Les dispositions de la loi européenne sur l'IA exigent désormais que les systèmes d'IA à haut risque génèrent une documentation technique claire, des journaux d'audit traçables et des justifications lisibles par l'homme pour les décisions automatisées. Les institutions financières utilisant l'IA pour la notation de crédit doivent fournir des explications satisfaisant à la fois les régulateurs et les consommateurs concernés[2]Banque des règlements internationaux, "Orientations sur la transparence des modèles de crédit," bis.org. Les entreprises considèrent de plus en plus l'interprétabilité comme un atout concurrentiel qui accélère les cycles d'approbation interne et renforce la confiance des clients. Les éditeurs répondent avec des plateformes qui documentent automatiquement la traçabilité des modèles et produisent des explications en langage naturel en temps réel. En conséquence, les équipes d'approvisionnement privilégient les solutions certifiées pour la transparence, déplaçant les budgets des algorithmes opaques de type « boîte noire » vers des architectures interprétables.

Prolifération rapide des réglementations spécifiques à l'IA

Entre 2024 et 2025, plus de 70 nouvelles directives législatives ou exécutives régissant l'IA sont entrées en vigueur dans le monde. La loi européenne sur l'IA établit un point de référence mondial, tandis que le régime de dépôt de l'IA générative de la Chine introduit un modèle de licence de facto qui oblige les prestataires de services à enregistrer les données d'entraînement et les contrôles de sécurité. Les divergences juridictionnelles contraignent les multinationales à maintenir des tableaux de bord de conformité qui mappent les inventaires de modèles aux catégories de risque de chaque région. Des délais aussi courts que six mois pour les systèmes à haut risque dans l'UE contrastent avec des délais de grâce d'un an courants en Asie, récompensant les entreprises qui intègrent des cadres de gouvernance flexibles dès la conception plutôt que de retrofiter les contrôles tardivement dans le cycle de vie.

Risque réputationnel croissant des entreprises lié à des résultats d'IA injustes ou biaisés

Les procès pour discrimination algorithmique sont passés d'un risque théorique à un risque matériel. En 2024, Progressive Insurance a reconnu une responsabilité potentielle liée aux écarts de tarification générés par l'IA dans son dépôt 10-K. Les conseils d'administration exigent désormais des tableaux de bord sur les biais et des tests de scénarios avant que les modèles n'atteignent la production. La couverture médiatique amplifie les défaillances, transformant des incidents isolés en sujets de discussion mondiaux en quelques heures. Les souscripteurs d'assurance ont commencé à proposer des polices de garantie de performance conditionnées à une atténuation documentée des biais, monétisant davantage la maturité de la gouvernance.

Pression croissante des investisseurs axée sur l'ESG pour divulguer les impacts algorithmiques

Les investisseurs institutionnels intègrent désormais les indicateurs d'équité de l'IA et d'empreinte environnementale dans leurs listes de contrôle de diligence raisonnable. La consommation énergétique des centres de données représentant 2 à 3 % des émissions mondiales fait l'objet d'un examen minutieux, car les charges de travail d'IA intensifient la densité de calcul. Environ 15 % des entreprises du S&P 500 ont élevé la supervision de l'IA au niveau du conseil d'administration en 2024. L'adoption du cadre du Groupe de travail sur les divulgations financières liées à la nature oblige les entreprises à quantifier les résultats sociaux et écologiques des décisions automatisées, stimulant la demande de logiciels de gouvernance qui génèrent automatiquement des déclarations d'impact conformes à l'ESG.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en éthique de l'IA et en conformité | −4.9% | Mondial, la plus aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Complexité élevée d'intégration avec les piles MLOps existantes | −3.2% | Mondial, grandes entreprises avec une infrastructure bien établie | Moyen terme (2-4 ans) |

| Définitions réglementaires mondiales fragmentées | −2.8% | Multinationales opérant dans le BFSI et la santé | Moyen terme (2-4 ans) |

| Déploiements d'IA fantôme en dehors de la supervision formelle | −2.1% | Mondial ; intensifié par les environnements à distance et les développeurs citoyens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie généralisée de talents en éthique de l'IA et en conformité

La demande de professionnels pluridisciplinaires qui comprennent la science des données, le droit et la supervision des risques dépasse largement l'offre. Une enquête sur la main-d'œuvre réalisée en 2024 a révélé que 65 % des organisations estiment qu'une réglementation supplémentaire est nécessaire pour garantir une utilisation sûre de l'IA générative, mais peu disposent d'une expertise interne suffisante pour se conformer[3]IBM, "Indice mondial d'adoption de l'IA 2024," ibm.com. Les entreprises européennes recrutent d'urgence des spécialistes en éthique de l'IA pour satisfaire aux exigences de la loi européenne sur l'IA. Les salaires élevés et les honoraires de conseil font grimper les budgets de conformité, motivant l'investissement dans l'automatisation qui intègre des contrôles de politique dans les pipelines de développement.

Complexité élevée d'intégration avec les piles MLOps existantes

Les environnements de gestion des modèles existants manquent de points de contrôle intégrés pour la gestion des versions, la traçabilité et la journalisation des audits. Lors d'un sondage sectoriel réalisé en 2024, 58 % des répondants ont identifié la fragmentation des outils comme le principal obstacle à la gouvernance. La mise à niveau de la supervision dans des flux de travail de science des données étendus peut coûter des millions et prolonger les délais de projet de plusieurs trimestres. Les éditeurs qui fournissent des adaptateurs prédéfinis pour les environnements de notebooks de science des données populaires, les outils de suivi d'expériences et les orchestrateurs CI/CD gagnent donc un avantage stratégique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes ancrent les dépenses des entreprises

Les plateformes et suites logicielles ont représenté 42,40 % des revenus en 2025, soulignant la préférence des acheteurs pour des environnements unifiés qui gèrent conjointement les politiques, la surveillance et la documentation. Des éditeurs tels qu'IBM proposent des tableaux de bord intégrés qui mappent les inventaires de modèles aux obligations spécifiques aux juridictions, minimisant la fatigue des audits. Les outils ponctuels pour la détection des biais et l'explicabilité se développent le plus rapidement à un TCAC de 28,6 %, car ils s'intègrent facilement dans les pipelines existants sans remplacement à grande échelle. Le sous-segment des services croît régulièrement à mesure que les organisations externalisent la conception des cadres et la liaison avec les régulateurs dans un contexte de pénurie aiguë de compétences.

Les architectes d'entreprise préfèrent un système d'enregistrement unique pour éviter les lacunes. Pourtant, dans les environnements existants, les déploiements progressifs dominent. Les équipes commencent souvent par une API de détection des biais qui signale les impacts disparates, puis ajoutent des générateurs de documentation automatisés. Ce parcours « modulaire » alimente des voies de croissance parallèles où les plateformes gagnent des parts dans les entreprises numériquement natives en terrain vierge, tandis que les solutions ponctuelles pénètrent les entreprises établies. La demande de services professionnels reste résiliente, reflétant l'effort considérable nécessaire pour cartographier les flux de données, classer les niveaux de risque et aligner les politiques internes sur le langage de chaque régulateur.

Par déploiement : le cloud d'abord, mais l'hybride persiste

Les mises en œuvre cloud représentaient 77,20 % du marché de la gouvernance de l'IA en 2025 et devraient progresser à un taux annuel de 29,4 %. Les fournisseurs intègrent directement des fonctionnalités de gouvernance dans les services de plateforme, offrant des mises à niveau automatiques qui suivent l'évolution des règles. Une console unique peut inspecter les invites, les cycles d'entraînement et les journaux d'inférence dans des centres de données multirégionaux, réduisant les frais généraux de conformité. Les PME se tournent vers ces options de paiement à l'utilisation, car les exigences en capital initial sont négligeables.

Malgré l'élan du cloud, certaines charges de travail restent sur site pour satisfaire aux contraintes de souveraineté des données ou de latence. Les banques européennes qui pilotent la notation de crédit générative font souvent tourner les algorithmes d'explicabilité sur des serveurs internes pour maintenir les données sensibles des clients à l'intérieur des frontières nationales. Les conceptions hybrides se multiplient donc : l'entraînement peut avoir lieu dans un bac à sable sur site, tandis que les tableaux de bord de surveillance résident dans une enclave cloud souverain. Les éditeurs qui offrent une parité entre les modes de déploiement saisissent des opportunités de vente croisée à mesure que les clients déplacent les modèles dans des environnements par étapes.

Par secteur d'activité des utilisateurs finaux : les services financiers restent en tête

Les institutions financières ont conservé 25,40 % des revenus de 2025 en raison de régimes d'audit stricts tels que SR 11-7 aux États-Unis et les Orientations de l'Autorité bancaire européenne sur la gestion du risque de modèle dans l'UE. Ces règles s'alignent clairement sur les contrôles de gouvernance de l'IA, accélérant les dépenses. Les équipes de risque et de conformité exploitent les outils de gouvernance pour automatiser les comités d'approbation des modèles, raccourcissant le délai de mise sur le marché des nouveaux algorithmes de notation ou de détection de fraude. Les assureurs adoptent en outre une surveillance continue des performances pour mettre à jour les tables actuarielles en temps réel.

Le secteur de la santé croît le plus rapidement à 28,5 %, car le diagnostic et le traitement assistés par l'IA nécessitent un raisonnement transparent. Les régulateurs demandent désormais aux hôpitaux de justifier les décisions de triage prises par les classificateurs d'images. Les plateformes de gouvernance fournissent une traçabilité pixel-à-décision qui satisfait les comités d'examen éthique. La R&D pharmaceutique utilise des fonctionnalités similaires pour défendre les voies de découverte de cibles pilotées par l'IA lors des dépôts auprès de la FDA ou de l'EMA. Les secteurs public, commerce de détail, télécommunications et mobilité suivent, guidés par des normes sectorielles qui font de plus en plus référence à la taxonomie de la loi européenne sur l'IA.

Par domaine d'application : la surveillance domine, les biais mènent la croissance

La surveillance des risques et des performances des modèles détenait une part de 31,35 % en 2025, car chaque système en production nécessite des contrôles de santé pour la dérive, la latence et la disponibilité. Les tableaux de bord agrègent la télémétrie et déclenchent des alertes lorsque les indicateurs statistiques dépassent les seuils d'avertissement. La gestion des biais et de l'équité, bien que plus modeste, progresse à un TCAC de 28,55 %, car les entreprises opérationnalisent leurs engagements en matière de diversité, d'équité et d'inclusion et protègent leurs marques des allégations de discrimination. L'explicabilité, la génération de pistes d'audit et les contrôles de confidentialité complètent la pile, souvent regroupés dans des offres sous licence unique.

Les organisations déploient d'abord la surveillance pour stabiliser les opérations, puis introduisent des analyses de biais sur les modèles sensibles. Les prêteurs fintech relancent désormais les évaluations d'équité chaque nuit, recalibrant les tableaux de bord lorsque les distributions démographiques changent. Les détaillants appliquent une logique similaire aux moteurs de recommandation pour éviter de renforcer les stéréotypes historiques. À mesure que le contenu génératif entre dans les flux de travail marketing, la détection des hallucinations et le filtrage de la toxicité deviennent des modules supplémentaires intégrés dans le maillage de gouvernance.

Par taille d'organisation : les grandes entreprises donnent le rythme, les PME rattrapent leur retard

Les grandes entreprises ont capturé 60,20 % des dépenses de 2025. Elles font face à une exposition à plusieurs régulateurs et disposent de services de risque dédiés, qui utilisent les outils de gouvernance pour coordonner les parties prenantes juridiques, de conformité et techniques. Les budgets s'étendent également aux niveaux de service premium qui incluent des lignes d'assistance réglementaire disponibles 24 heures sur 24 et des rapports d'assurance sur mesure.

Les PME, cependant, enregistrent un TCAC de 29,05 %, car les tarifs cloud ont chuté et les régulateurs appliquent les règles de manière proportionnelle plutôt que d'exempter les acteurs plus petits. Les éditeurs de politique à faible code aident les équipes légères à codifier les contrôles sans scripts sur mesure. Les éditeurs lancent des « kits de démarrage » livrés avec des taxonomies de risque pré-modélisées mappées sur la loi européenne sur l'IA et la future loi californienne sur les systèmes de décision automatisés. Cette démocratisation signifie que la gouvernance devient un billet d'entrée pour les contrats B2B : les grands acheteurs exigent de plus en plus la preuve d'une supervision de la part des fournisseurs, quelle que soit leur taille.

Analyse géographique

La part de 32,85 % de l'Amérique du Nord en 2025 reflète les premiers financements en capital-risque, l'adoption élevée du cloud et une mosaïque de règles étatiques qui stimulent la demande d'une supervision centralisée. Le décret exécutif de la Maison-Blanche sur l'IA établit de larges garde-fous mais délègue les détails aux agences, incitant à des dépenses de conformité proactives pendant que les définitions se précisent. Le Canada favorise les normes volontaires mais annonce une loi sur l'IA et les données qui reflète les niveaux de risque européens. Le Mexique adopte des clauses de flux de données transfrontaliers dans le cadre de l'Accord Canada–États-Unis–Mexique (ACEUM), poussant les entreprises nationales vers des mises à niveau de gouvernance compatibles avec les partenaires nord-américains.

La région Asie-Pacifique devrait afficher un TCAC de 34,7 % jusqu'en 2031, le plus rapide au monde. La Chine combine des impératifs de sécurité nationale avec des lignes directrices de mise en œuvre provinciales, créant des points de contrôle multicouches qui récompensent les éditeurs capables de déployer des politiques en cascade dans les hiérarchies organisationnelles. L'approche souple du Japon encourage les codes volontaires complétés par des orientations sectorielles, offrant des créneaux de croissance pour les suites de gouvernance modulaires qui s'intègrent dans des chaînes d'outils diverses. La loi fondamentale sur l'IA de la Corée du Sud, en vigueur depuis janvier 2026, étend les exigences de transparence de style européen, tandis que les initiatives étatiques de l'Inde injectent des financements pour des bacs à sable d'IA responsable. Collectivement, ces dispositifs créent un patchwork qui nécessite une prise en charge des interfaces multilingues et des moteurs de politique flexibles.

L'Europe affiche une adoption régulière ancrée par la loi européenne sur l'IA. Les autorités de mise en application peuvent imposer des pénalités équivalentes à 7 % du chiffre d'affaires mondial, contraignant à une action rapide. L'Allemagne et la France mènent les déploiements grâce à des pôles d'IA industrielle bien établis et à des co-investissements gouvernementaux dans des centres d'IA fiable. Le Royaume-Uni poursuit une voie favorable à l'innovation centrée sur les régulateurs existants, mais les entreprises transfrontalières s'alignent toujours sur les normes de l'UE pour préserver l'accès au marché. Les pays nordiques mettent l'accent sur la transparence du secteur public, déployant des scripts de surveillance open source pour publier des registres d'algorithmes, tandis que les membres d'Europe de l'Est s'appuient sur les fonds structurels de l'UE pour adopter des plateformes de gouvernance clés en main.

Paysage concurrentiel

Le marché de la gouvernance de l'IA reste modérément fragmenté. Les grands éditeurs technologiques exploitent leurs positions établies dans les entreprises pour regrouper des fonctionnalités de gouvernance dans des portefeuilles d'analyse ou de cloud plus larges. La suite watsonx.governance d'IBM illustre cette approche, offrant des vues de catalogue de modèles, des analyses de biais et une orchestration des flux de travail de politique dans une seule licence. Microsoft intègre des contrôles similaires directement dans Azure AI Studio, créant des coûts de changement qui verrouillent les flux de travail dans son écosystème. Google Cloud associe des services partenaires à des bibliothèques de politiques intégrées alignées sur les normes NIST et ISO.

Des startups spécialisées comblent des lacunes de niche. Credo AI met l'accent sur la génération de politiques et les tableaux de bord des parties prenantes. Arthur AI propose une télémétrie spécifique aux modèles pour la dérive et la détection des valeurs aberrantes, tandis que Fairly AI se concentre sur les tests de conformité continue. Ces entreprises s'associent fréquemment à des intégrateurs de conseil tels que Slalom ou Booz Allen pour gérer le changement organisationnel. Les dépôts de brevets soulignent l'intensité de l'innovation : l'Organisation mondiale de la propriété intellectuelle (OMPI) a enregistré plus de 25 000 brevets d'IA générative en 2023, dont un sous-ensemble notable vise les outils de gouvernance[4]Organisation mondiale de la propriété intellectuelle (OMPI), "Rapport sur le paysage des brevets relatifs à l'IA générative 2023," wipo.int.

Les alliances stratégiques se multiplient alors que les acteurs de l'écosystème s'empressent de fournir des piles de bout en bout. La collaboration tripartite d'Anthropic avec AWS et Accenture forme plus de 1 400 ingénieurs pour intégrer les modèles Claude dans des secteurs réglementés. Les partenariats d'IBM avec e& et KPMG Japon illustrent la manière dont les éditeurs de plateformes exploitent les canaux des télécommunications et du conseil pour pénétrer des zones géographiques soumises à des délais réglementaires stricts. L'élan du financement persiste : Monitaur, ValidMind et ModelOp ont collectivement levé plus de 24 millions USD en 2024, signalant une confiance soutenue des investisseurs dans cette catégorie.

Leaders du secteur de la gouvernance de l'IA

Microsoft Corporation

IBM Corporation

SAP SE

Google LLC (Alphabet Inc.)

FICO Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : OpenAI a levé 40 milliards USD dans un tour de table mené par SoftBank pour étendre l'infrastructure de calcul et les garanties de gouvernance.

- Mars 2025 : Anthropic, AWS et Accenture ont lancé un programme pour développer l'IA responsable avec 1 400 ingénieurs formés au service des secteurs réglementés.

- Janvier 2025 : e& a collaboré avec IBM pour déployer une solution de gouvernance de l'IA à pile complète construite sur watsonx.governance, couvrant l'évaluation automatisée des risques et la conformité continue sur les réseaux de télécommunications.

- Janvier 2025 : KPMG Japon a approfondi son partenariat avec IBM pour étendre les services « IA de confiance » en utilisant watsonx.governance pour les mandats post-loi européenne sur l'IA.

Périmètre du rapport mondial sur le marché de la gouvernance de l'IA

La gouvernance de l'IA est le concept qui promeut l'établissement de cadres juridiques facilitant le déploiement éthique de l'apprentissage automatique (AA) et d'autres technologies basées sur l'IA.

Le marché de la gouvernance de l'IA est segmenté par composant (solution et service), déploiement (cloud et sur site), secteur vertical des utilisateurs finaux (santé, gouvernement et défense, automobile, commerce de détail, BFSI et autres secteurs verticaux d'utilisateurs finaux), et géographie (Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Allemagne, France et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon et reste de l'Asie-Pacifique), et reste du monde. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Plateformes/suites logicielles |

| Solutions ponctuelles (biais/explicabilité/surveillance) |

| Services |

| Cloud (SaaS) |

| Sur site/cloud privé |

| BFSI |

| Santé et sciences de la vie |

| Gouvernement et défense |

| Commerce de détail et commerce électronique |

| Automobile et mobilité |

| Télécommunications et médias |

| Autres secteurs |

| Gestion des biais et de l'équité |

| Explicabilité et transparence |

| Surveillance des risques et des performances des modèles |

| Conformité réglementaire et piste d'audit |

| Contrôles de confidentialité et de sécurité des données |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Plateformes/suites logicielles | |

| Solutions ponctuelles (biais/explicabilité/surveillance) | ||

| Services | ||

| Par déploiement | Cloud (SaaS) | |

| Sur site/cloud privé | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Santé et sciences de la vie | ||

| Gouvernement et défense | ||

| Commerce de détail et commerce électronique | ||

| Automobile et mobilité | ||

| Télécommunications et médias | ||

| Autres secteurs | ||

| Par domaine d'application | Gestion des biais et de l'équité | |

| Explicabilité et transparence | ||

| Surveillance des risques et des performances des modèles | ||

| Conformité réglementaire et piste d'audit | ||

| Contrôles de confidentialité et de sécurité des données | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gouvernance de l'IA et à quelle vitesse va-t-il croître ?

Le marché représente 0,44 milliard USD en 2026 et devrait atteindre 1,51 milliard USD d'ici 2031 à un TCAC de 28,15 %.

Quelles régions contribuent le plus aux revenus de la gouvernance de l'IA ?

L'Amérique du Nord détient une part de revenus de 32,85 %, tandis que la région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 34,7 % jusqu'en 2031.

Pourquoi les déploiements cloud dominent-ils l'adoption ?

Les plateformes cloud représentent 77,20 % des mises en œuvre, car elles offrent une évolutivité rapide, des mises à jour automatiques alignées sur la réglementation et des coûts initiaux réduits.

Qu'est-ce qui alimente la progression des outils de gestion des biais et de l'équité ?

La multiplication des procès et des garanties imposées par les assureurs a fait de l'atténuation des biais une priorité au niveau du conseil d'administration, alimentant un TCAC de 28,55 % dans ce domaine d'application.

Quels secteurs sont les premiers à adopter les cadres de gouvernance de l'IA ?

Les services financiers sont en tête avec une part de 25,40 % en raison de mandats de supervision stricts ; le secteur de la santé suit avec le taux de croissance le plus élevé à 28,5 % jusqu'en 2031.

Quelle est la gravité du goulot d'étranglement des compétences ?

Les pénuries de talents soustraient environ 4,9 points de pourcentage à la croissance prévue, obligeant les organisations à automatiser les points de contrôle de conformité dans toute la mesure du possible.

Dernière mise à jour de la page le: