Taille et part du marché de la microassurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

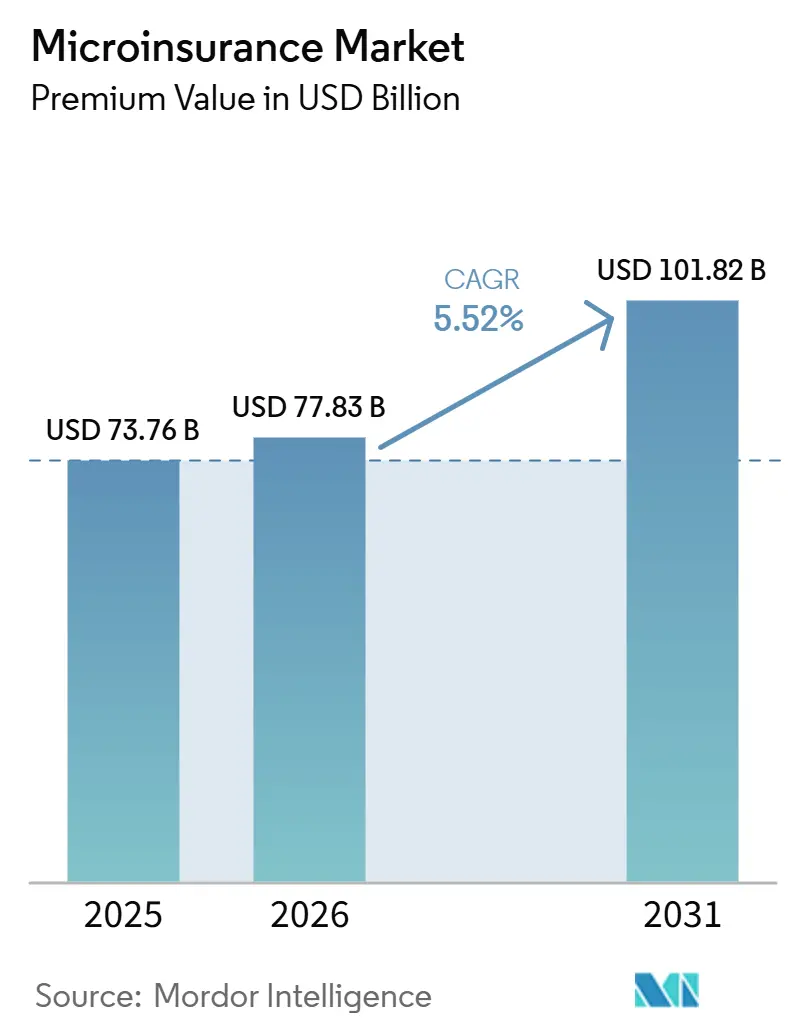

| Taille du Marché (2026) | 77.83 Milliards de dollars |

| Taille du Marché (2031) | 101.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

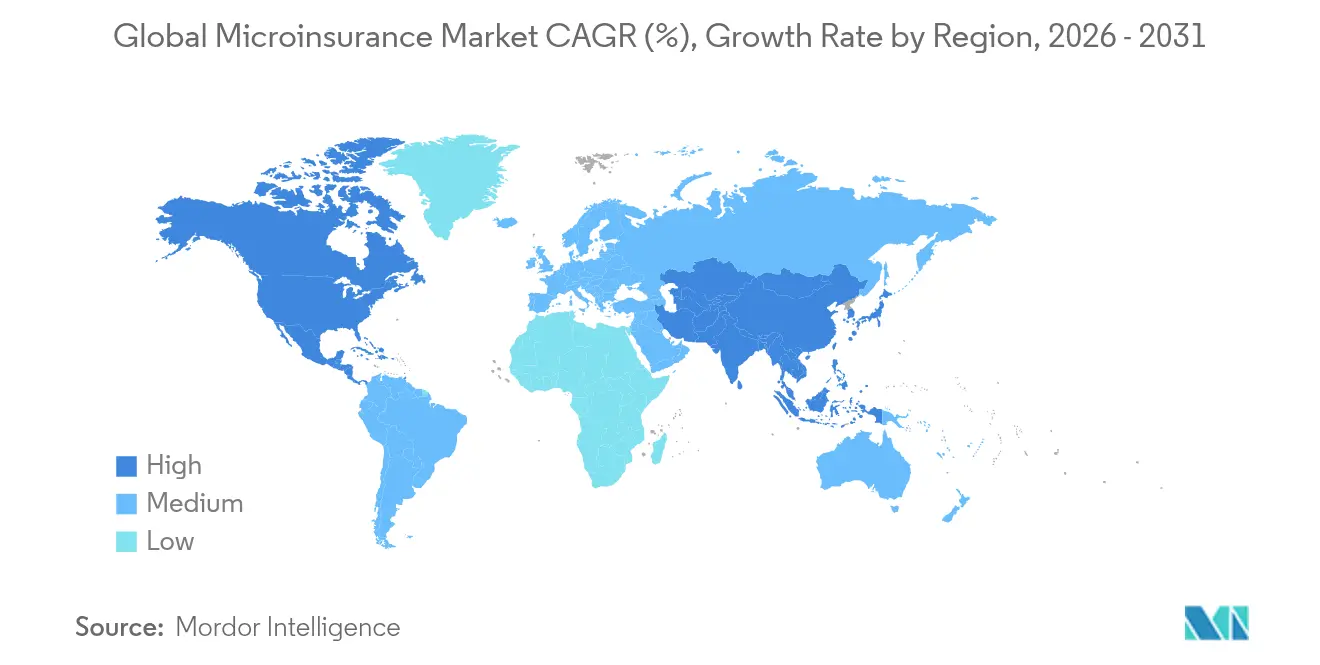

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

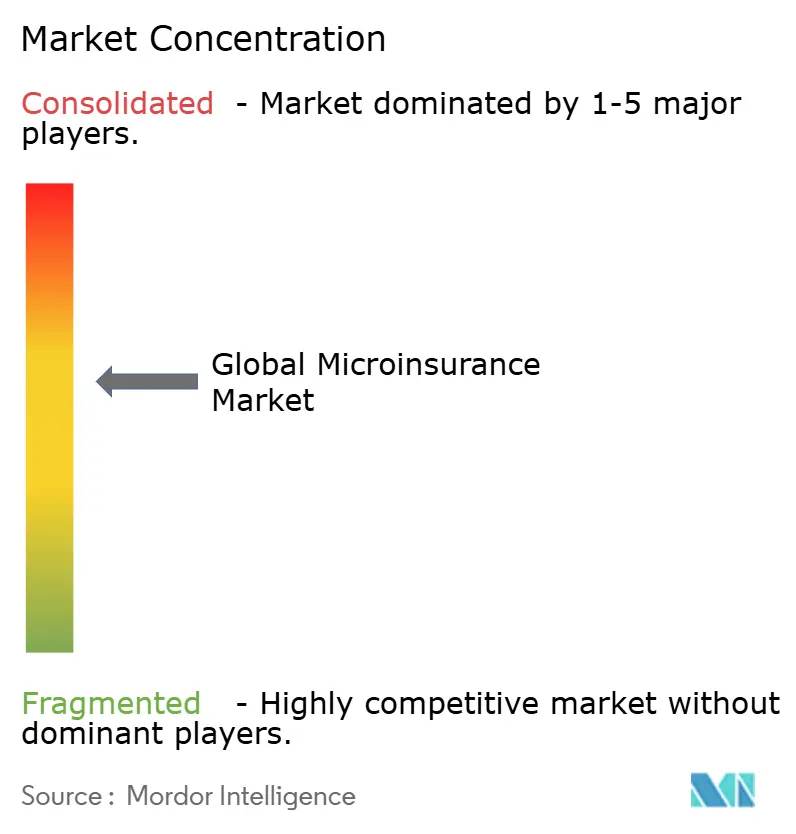

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la microassurance par Mordor Intelligence

La taille du Marché de la Microassurance, en termes de valeur des primes, devrait s'étendre de 73,76 milliards USD en 2025 et 77,83 milliards USD en 2026 à 101,82 milliards USD d'ici 2031, enregistrant un CAGR de 5,52 % entre 2026 et 2031.

L'expansion est portée par la convergence de la pénétration de la monnaie mobile, des mandats réglementaires en faveur de la finance inclusive et de l'adoption rapide des technologies d'assurance (insurtech) qui réduisent les coûts de distribution. Les plateformes numériques contrôlent déjà 35,4 % des flux de primes et croissent plus rapidement que les modèles d'agence, reflétant l'attrait d'une intégration fluide et à faible interaction pour les assurés primo-accédants. Les assureurs commerciaux continuent de tirer parti de leur solidité financière et de leur expertise en matière de conformité pour élargir la couverture abordable, tandis que les alliances partenaire-agent assurent une présence locale dans les communautés difficiles d'accès. L'Asie-Pacifique contribue désormais à la plus forte croissance incrémentale des primes dans le marché de la microassurance, mais les lacunes en matière de protection restent importantes dans chaque région, alimentant une demande à long terme pour des solutions paramétriques, intégrées et souscrites par l'IA.

Principaux enseignements du rapport

- Par type de produit, l'assurance vie détenait une part de revenus de 36,22 % en 2025 ; la santé et les indemnités hospitalières devraient progresser à un TCAC de 5,49 % d'ici 2031 dans le marché de la microassurance.

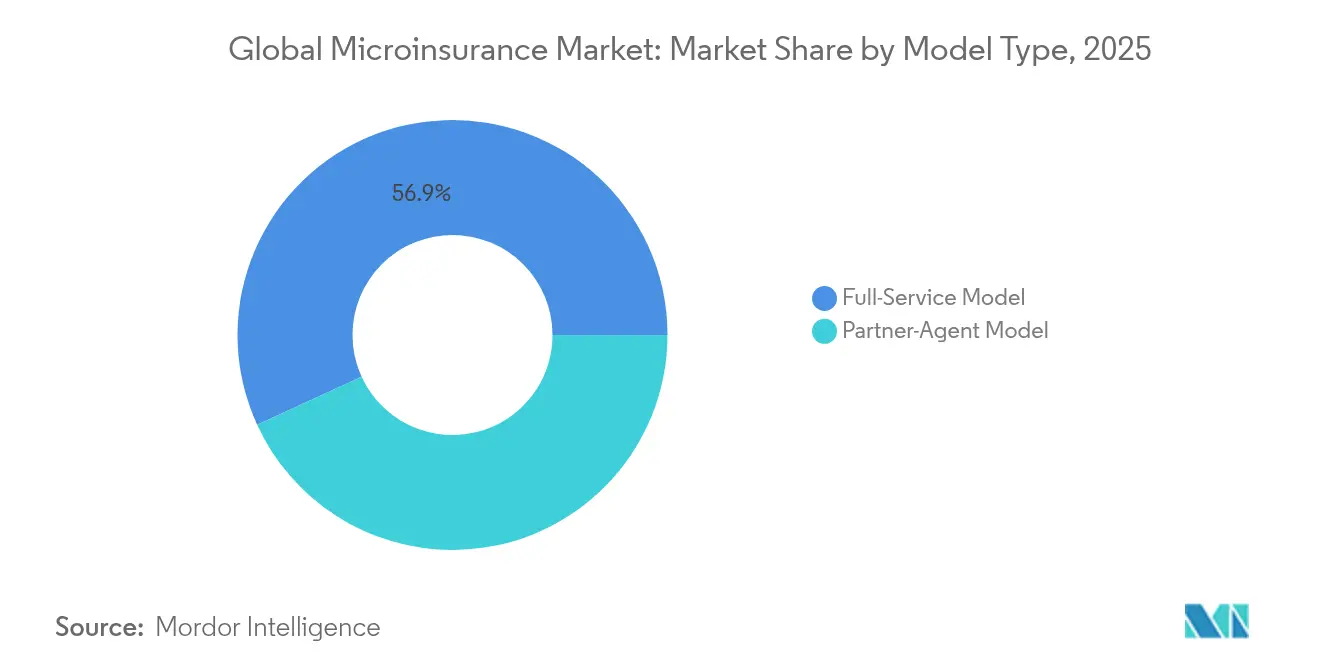

- Par type de modèle, le modèle partenaire-agent était en tête avec 43,15 % de la part du marché mondial de la microassurance en 2025, tout en affichant le TCAC le plus rapide à 7,92 % jusqu'en 2031.

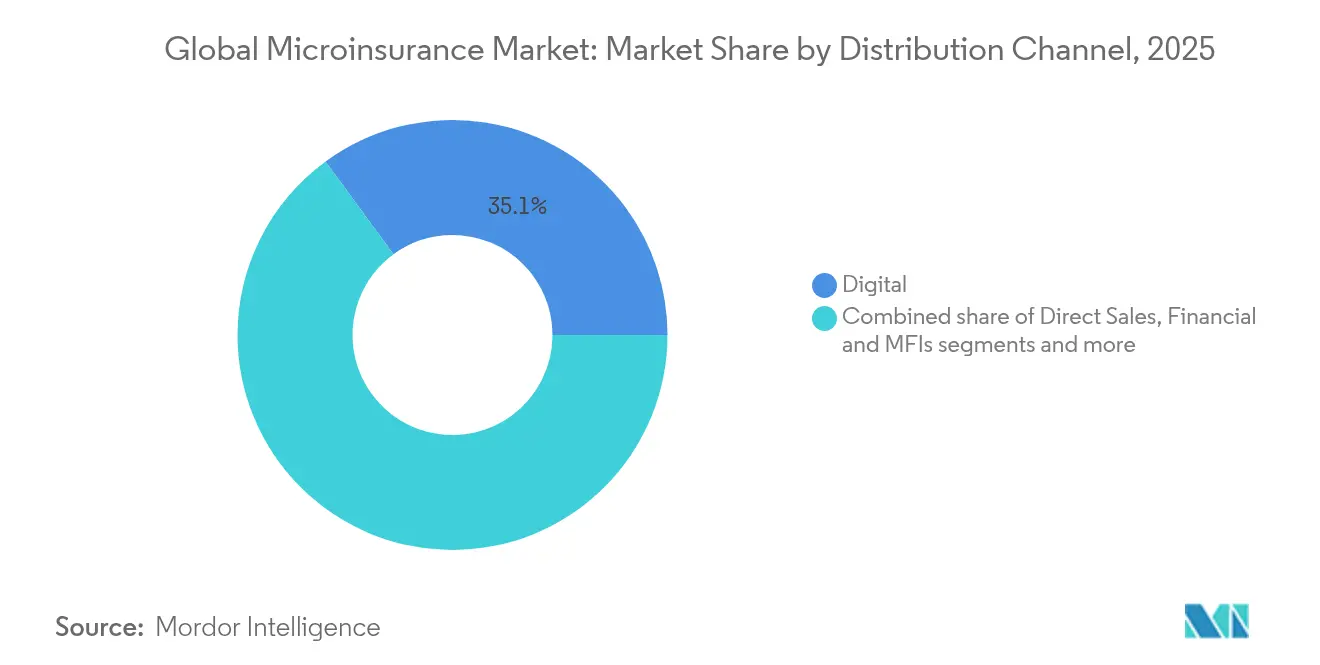

- Par canal de distribution, les plateformes numériques ont capté une part de 35,05 % de la taille du marché mondial de la microassurance en 2025 et devraient se développer à un TCAC de 6,23 % entre 2026 et 2031.

- Par prestataire, les assureurs commerciaux détenaient une part de 61,72 % de la taille du marché mondial de la microassurance en 2025 et progressent à un TCAC de 6,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 26,12 % de la part du marché mondial de la microassurance en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la microassurance

Analyse de l'impact des facteurs de croissance*

| Facteur | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès aux services financiers via l'expansion de la monnaie mobile | +1.8% | Afrique subsaharienne, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux en faveur de l'assurance inclusive | +1.2% | Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Essor des plateformes numériques et des partenariats insurtech | +1.5% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Micro-assurance paramétrique pour le risque climatique | +0.9% | Régions vulnérables au changement climatique dans le monde entier | Moyen terme (2 à 4 ans) |

| Assurance intégrée dans les applications de commerce électronique et de covoiturage | +1.1% | Marchés urbains à l'échelle mondiale | Court terme (≤ 2 ans) |

| Données satellitaires et de télédétection permettant la micro-assurance agricole | +0.7% | Zones agricoles des marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accès aux services financiers via l'expansion de la monnaie mobile

Les écosystèmes de monnaie mobile ouvrent une première couverture aux utilisateurs à faibles revenus en regroupant le paiement, l'identification et la gestion des polices en un seul parcours sur handset. L'Éthiopie a traité 82 milliards USD de transactions mobiles en 2024, soit une hausse de 50 % qui a élargi le socle adressable pour la croissance du marché mondial de la microassurance. La Zambie montre une dynamique similaire, avec 58,4 % des adultes actifs sur des portefeuilles mobiles, offrant aux assureurs un canal direct et à faible coût. Le produit Grab Ride Cover de Chubb vend une protection contre les retards de trajet à la caisse, illustrant comment des offres contextuelles convertissent le trafic numérique en revenus de primes[1]Chubb, "Fiche produit Grab Ride Cover," chubb.com. Sur les marchés où la pénétration traditionnelle est inférieure à 5 %, la distribution via handset réduit les coûts d'acquisition de plus de 60 %, renforçant l'économie unitaire des produits de masse.

Mandats gouvernementaux en faveur de l'assurance inclusive

Plusieurs régulateurs considèrent désormais l'assurance comme un service essentiel. L'Autorité de réglementation et de développement des assurances de l'Inde (IRDAI) a lancé la feuille de route « assurance pour tous d'ici 2047 », et sa place de marché numérique Bima Sugam est entrée en vigueur en 2024 pour offrir un achat et une gestion de polices sans frais[2]IRDAI, "Projet de réglementation sur Bima Sugam," irdai.gov.in. La SUSEP brésilienne a introduit des règles de partage de données d'assurance ouverte (Open Insurance), permettant aux clients de transférer leurs dossiers de manière transparente. Cette initiative devrait favoriser une innovation significative en matière de produits en encourageant les assureurs à développer des offres personnalisées basées sur des données partagées. Par ailleurs, le règlement OJK n° 8 de 2024 de l'Indonésie accélère les approbations de produits à seulement cinq jours, réduisant considérablement le délai de mise sur le marché des nouveaux produits d'assurance. En combinant application réglementaire et infrastructure robuste, ces réglementations visent à garantir des flux de primes constants, à améliorer l'efficacité opérationnelle et à réduire les défis de conformité pour le développement de conceptions innovantes.

Essor des plateformes numériques et des partenariats insurtech

Le volume mondial de primes d'assurance intégrée se développe également rapidement avec un taux de croissance à deux chiffres. L'assurance au point de vente se déploie au sein des applications du quotidien.[3]Smartpay, "Annonce d'assurance intégrée," smartpay.co.jp. Smartpay s'associe à Chubb pour intégrer une protection des achats dans le processus de paiement BNPL (achetez maintenant, payez plus tard) au Japon, offrant aux consommateurs une sécurité accrue lors de leurs transactions. Pendant ce temps, Allianz Partners collabore avec Cosmo Connected pour intégrer une couverture accidents corporels dans des casques connectés à l'Internet des objets (IoT), améliorant la sécurité des utilisateurs en temps réel. En Amérique latine, Prudential s'associe à 123Seguro, ciblant la population sous-assurée en exploitant les données de covoiturage et de commerce électronique pour fournir des devis d'assurance rapides et précis. Ces alliances stratégiques réduisent les coûts de distribution, améliorent les taux de conversion et fournissent aux assureurs un afflux constant de données comportementales, leur permettant d'affiner et d'optimiser leurs processus de souscription pour une meilleure évaluation des risques et une meilleure satisfaction client.

Micro-assurance paramétrique pour le risque climatique

Les déclencheurs paramétriques font passer le règlement des sinistres des enquêtes traditionnelles aux relevés satellites, ce qui accélère les versements et renforce la confiance des clients en garantissant transparence et efficacité. À mesure que le pool mondial de primes paramétriques s'élargit, il crée des opportunités significatives pour la croissance du marché mondial de la microassurance, notamment dans les régions vulnérables aux risques climatiques. Aux Philippines, la coopérative CLIMBS a considérablement étendu sa portée de 14 à 126 coopératives de crédit, protégeant désormais 85 000 agriculteurs grâce à des règlements automatiques indexés sur la météo, qui offrent un soutien financier opportun et fiable lors de conditions météorologiques défavorables. Démontrant l'adaptabilité du modèle, Swiss Re a commencé à couvrir la non-livraison de crédits carbone, mettant en évidence le potentiel de l'assurance paramétrique pour faire face aux risques émergents et aux défis de durabilité. De plus, l'analyse des risques par l'IA réduit le risque de base, permettant aux innovateurs du marché mondial de la microassurance de tarifer avec précision les risques agricoles qui étaient auparavant jugés non assurables, améliorant ainsi l'accessibilité et l'abordabilité des solutions d'assurance pour les communautés mal desservies.

Analyse de l'impact des freins*

| Frein | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -0.8% | UE, Amérique du Nord | Court terme (≤ 2 ans) |

| Données actuarielles limitées pour la tarification | -1.1% | Afrique subsaharienne, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Faible confiance dans le règlement des sinistres en raison d'agents frauduleux | -0.9% | Marchés à faible surveillance | Moyen terme (2 à 4 ans) |

| Arbitrage réglementaire limitant la mise à l'échelle transfrontalière des produits | -0.6% | Offres multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des données

Le Département des services financiers de New York impose des programmes de gouvernance de l'IA approuvés par les conseils d'administration afin de garantir la responsabilité et la transparence dans l'utilisation de l'intelligence artificielle. Pendant ce temps, le Colorado impose des tests de biais algorithmiques visant à identifier et à atténuer les résultats discriminatoires, augmentant ainsi les coûts de conformité pour les assureurs qui exploitent des données alternatives. La Loi sur l'IA de l'UE introduit un cadre de risque à plusieurs niveaux, catégorisant les systèmes d'IA en fonction de leurs risques potentiels, avec des pénalités pour non-conformité pouvant atteindre 6 % du chiffre d'affaires mondial. Les assureurs qui s'appuient sur les métadonnées des handsets sont contraints d'investir dans le chiffrement, la gestion du consentement et les outils d'audit pour protéger l'intégrité et la confidentialité des données, ce qui complique davantage l'économie déjà serrée de la micro-assurance. Les prestataires incapables de démontrer l'équité algorithmique ou le respect de ces réglementations risquent de faire face à des restrictions significatives d'accès au marché, pouvant affecter leur viabilité opérationnelle.

Données actuarielles limitées pour la tarification

Les assureurs dans de nombreuses économies émergentes se heurtent à un manque de données pluriannuelles sur la morbidité, la mortalité et les risques, qui sont essentielles pour une évaluation précise des risques et la tarification des produits. En Afrique, 97 % de la population reste non assurée, créant un vide d'information qui fausse considérablement les ratios de sinistres et entrave le développement de produits d'assurance sur mesure. Des projets pilotes de santé rurale en Inde ont démontré une chute de la participation de 79 % sans prime à 60 % lorsqu'un prix était introduit, mettant en évidence une sélection adverse potentielle en l'absence de données détaillées et granulaires. Pour combler ces lacunes, les assureurs ont de plus en plus recours à des sources de données alternatives telles que l'imagerie satellitaire, les enregistrements de détails d'appels et les historiques de portefeuilles mobiles pour améliorer leur compréhension des profils de risque. Cependant, les cadres de validation de ces sources de données et de leur intégration dans les modèles actuariels en sont encore à leurs balbutiements, ce qui pose des défis à leur adoption généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de modèle : le modèle partenaire-agent stimule l'expansion du marché

L'architecture partenaire-agent représentait 43,15 % de la prime 2025, la plus grande part du marché mondial de la microassurance, et devrait se développer à un TCAC de 7,92 % jusqu'en 2031. Cette domination reflète la façon dont les coopératives de crédit locales, les coopératives et les réseaux postaux agissent en tant qu'acteurs du dernier kilomètre dans les communautés où la pénétration bancaire de base est encore inférieure à 30 % et où la confiance des consommateurs repose sur des institutions familières. Les assureurs fournissent la capacité bilancielle et la conception des produits, tandis que les agents assurent l'enrôlement sur le terrain et la capacité de service, produisant un coût d'acquisition mixte inférieur de 20 % à 40 % aux modèles d'agence pure. Les tablettes numériques et les flux USSD permettent désormais aux agents d'émettre des polices en moins de cinq minutes, réduisant la paperasserie et maintenant les dossiers de conformité prêts pour audit. Ces efficacités sont essentielles car la police à micro-ticket typique génère moins de 5 USD de prime annuelle.

Le modèle partenaire-agent soutient également des cycles de collecte de liquidités flexibles qui correspondent aux habitudes de revenus informels. L'offre Essential d'AXA, par exemple, regroupe accidents, vie et indemnités hospitalières en une seule couverture et permet aux assurés de payer chaque semaine via des portefeuilles mobiles, une fonctionnalité qui a augmenté les taux de renouvellement de 14 points de pourcentage en 2024. La plateforme PME de VSure Tech en Malaisie pousse encore plus loin cette approche en intégrant l'assurance responsabilité civile dans un logiciel de point de vente utilisé par les micro-détaillants, atteignant 60 000 entreprises sans force de vente dédiée. Les régulateurs approuvent cet arrangement parce que les entités partenaires maintiennent généralement des dossiers KYC solides, réduisant le risque de blanchiment d'argent. Grâce à ces avantages, le modèle devrait continuer à élargir sa part du marché mondial de la microassurance même lorsque les concurrents purement numériques prennent de l'ampleur.

Par type de produit : l'assurance maladie s'impose comme moteur de croissance

Les produits vie, y compris les assurances crédit-vie, temporaires et obsèques, représentent encore 36,22 % de la prime 2025, mais les régimes de santé et d'indemnités hospitalières sont la ligne à la croissance la plus rapide du marché mondial de la microassurance avec un TCAC de 5,49 % jusqu'en 2031. La sensibilisation post-pandémique, la hausse des coûts médicaux à la charge des patients et les programmes de subventions gouvernementales orientent les ménages vers des avantages minimaux d'hospitalisation en espèces. L'allocation de 48 000 crores INR (5,7 milliards USD) de l'Inde aux régimes de santé à faible montant a créé un pipeline de polices groupées remboursant les séjours à l'hôpital à 10 à 15 USD par jour, comblant les lacunes de liquidité pour les travailleurs informels. L'Afrique montre une dynamique similaire avec les abonnements mensuels pilotés en pharmacie de mPharma couvrant 14 maladies chroniques et permettant aux membres de payer des cotisations mensuelles équivalant à deux tasses de café.

La croissance doit également beaucoup à la modularité des produits. Les assureurs peuvent ajouter des avenants dentaires, de maternité ou de télémédecine sans revoir la rédaction centrale de la police, une stratégie qui contribue à maintenir des délais de dépôt réglementaire courts. Les lignes d'assurance agricole et bétail indexées utilisent les données météorologiques satellitaires pour déclencher les versements, permettant l'expansion de la taille du marché mondial de la microassurance dans les régions agricoles où l'ajustement traditionnel des sinistres est impossible. Les avenants accidents et invalidité gagnent du terrain parmi les travailleurs de covoiturage et de livraison qui recherchent des prestations de remplacement de revenus tarifées à moins de 1 % de leurs revenus mensuels. À mesure que de plus en plus de gouvernements rendent obligatoires les dossiers médicaux numériques, les souscripteurs obtiendront des données de sinistres granulaires qui pourront affiner davantage la tarification et réduire les ratios de sinistres.

Par canal de distribution : les plateformes numériques transforment l'accès

Les canaux numériques ont généré 35,05 % des primes mondiales de 2025 dans le marché de la microassurance et progressent à un TCAC de 6,23 %, dépassant les agences, les IMF et les réseaux d'agents. La pénétration des smartphones supérieure à 70 % dans l'Asie urbaine permet aux assureurs de proposer des parcours de devis à souscription en moins de trois clics, poussant les taux de conversion au-delà de 30 % pour les offres intégrées à la caisse. Bima Sugam en Inde illustre l'approche de plateforme soutenue par le régulateur ; il sert de place de marché neutre regroupant toutes les polices achetées par un utilisateur, réduisant les délais de gestion des polices de plusieurs jours à quelques minutes et éliminant le KYC en double. En Amérique latine, l'API en marque blanche de 123Seguro est désormais connectée à plus de 40 sites de commerce électronique, permettant aux marchands de proposer une assurance fret sans quitter la page du panier.

Pourtant, les points de contact physiques restent importants dans les zones rurales et périurbaines. Les modèles hybrides permettent la vente de polices en face à face, puis leur gestion via des robots WhatsApp ou des menus serveur vocal interactif (SVI), équilibrant les besoins de sensibilisation et le contrôle des coûts. Les IMF collectent généralement les primes en lot avec les remboursements de prêts, réduisant le risque de défaillance. Les agents bancaires sans agence au Kenya collectent désormais des recharges de micro-prime aussi basses que 0,20 USD, prouvant que les petits tickets peuvent être rentables avec la bonne infrastructure technologique. À mesure que les bacs à sable réglementaires favorisent l'intégration à distance, la taille du marché mondial de la microassurance issue de parcours purement numériques devrait dépasser celle des parcours à priorité agent avant 2028.

Par prestataire : les assureurs commerciaux exploitent leurs avantages d'échelle

Les assureurs commerciaux contrôlaient 61,72 % de la prime 2025 et devraient afficher un TCAC de 6,88 % jusqu'en 2031, consolidant leur avance dans la taille du marché mondial de la microassurance. Leur capital de solvabilité, leurs traités de réassurance et leur expertise actuarielle leur permettent d'amortir les coûts de développement de produits sur plusieurs géographies. Le bénéfice opérationnel d'Allianz de 4,0 milliards EUR au premier trimestre 2024 a financé des plateformes de gestion de polices natives du cloud qui réduisent les coûts d'émission de 45 % et permettent le triage des sinistres en temps réel. Le bénéfice opérationnel de 7,4 milliards USD de Zurich lui donne la capacité de piloter des couvertures de sécheresse paramétriques en Afrique subsaharienne sans avoir besoin de soutien extérieur de donateurs.

Les assureurs coopératifs et mutuels maintiennent leur pertinence là où la cohésion sociale est forte, en regroupant souvent des composantes d'épargne ou de dividendes qui résonnent avec les normes communautaires dans le marché de la microassurance. Les régimes liés à l'aide interviennent pour les cohortes à très faibles revenus, mais la volatilité du financement limite l'évolutivité. Les alliances stratégiques entre les trois catégories de prestataires se multiplient ; les assureurs commerciaux portent le risque, les mutuelles assurent la distribution et les agences d'aide fournissent des subventions de primes pendant les années de lancement. Ces structures tripartites contribuent à garantir la conformité en matière de solvabilité tout en préservant l'accessibilité financière, ancrant un paysage concurrentiel équilibré qui soutient à la fois les objectifs de rentabilité et les mandats d'inclusion.

Analyse géographique

En 2025, l'Amérique du Nord représentait 26,12 % des primes d'assurance mondiales dans le marché de la microassurance, portée par les efforts de l'Association nationale des commissaires aux assurances (National Association of Insurance Commissioners) pour promouvoir l'inclusion financière. Cette initiative a encouragé un accès plus large aux produits d'assurance auprès de diverses démographies. En Californie, les grands assureurs sont désormais tenus de fournir une couverture de base équivalant à 85 % de leur part de marché, une mesure qui oriente les ressources vers les zones vulnérables aux incendies de forêt, répondant à un besoin critique d'atténuation des risques dans les zones à haut risque. Les États-Unis font face à un marché de l'assurance maladie concentré, avec 95 % des États classés comme très concentrés, créant une opportunité pour des micro-produits de niche qui contournent les régimes d'employeur traditionnels. Ces micro-produits répondent à des besoins spécifiques des consommateurs, offrant flexibilité et accessibilité financière. Pendant ce temps, le Canada favorise la croissance via des bacs à sable fédéraux de la technologie financière (fintech), qui offrent un environnement contrôlé pour l'innovation dans les services financiers, et la Loi FinTech du Mexique accélère l'adoption des données ouvertes, permettant une plus grande transparence et efficacité dans le secteur de l'assurance.

L'Asie-Pacifique est en passe de devenir la région à la croissance la plus rapide dans le marché de la microassurance, affichant un TCAC de 5,97 % jusqu'en 2031, alors que 4 milliards de consommateurs passent aux portefeuilles numériques. Ce changement transforme les écosystèmes de paiement et stimule la demande de solutions d'assurance numérique. ZhongAn Online a enregistré une hausse de 24,7 % des primes brutes émises en 2024, ainsi qu'une augmentation de 40 % des revenus d'exportation technologique, soulignant la dynamique « assurance + tech » de la région. L'intégration de la technologie dans les opérations d'assurance améliore l'expérience client et l'efficacité opérationnelle. L'IRDAI de l'Inde oriente ses réformes vers une couverture universelle d'ici 2047, visant à rendre l'assurance accessible à chaque citoyen. La plateforme Bima Sugam offre aux citoyens un coffre-fort de polices portable entre assureurs, simplifiant la gestion des polices et améliorant la transparence. L'économie des travailleurs indépendants (gig economy) en Asie du Sud-Est stimule la demande de couverture accidents corporels intégrée, répondant aux risques spécifiques auxquels font face les travailleurs indépendants. Par ailleurs, l'Indonésie rationalise les lancements de produits grâce à des cycles d'approbation de cinq jours, permettant aux assureurs de répondre rapidement aux demandes du marché et d'innover plus rapidement.

L'Europe connaît une croissance régulière dans le marché de la microassurance, soutenue par la Loi sur l'IA de l'UE, qui standardise la gouvernance des algorithmes et accélère les opérations transfrontalières. Ce cadre réglementaire favorise l'innovation tout en garantissant la conformité et la protection des consommateurs. L'acquisition de Viridium par Allianz pour 3,5 milliards EUR souligne une tendance à la consolidation des portefeuilles vie sur le continent, reflétant une orientation stratégique vers l'optimisation de la performance des portefeuilles et la réalisation d'économies d'échelle. Des programmes pilotes dans les pays nordiques démontrent la faisabilité de la portabilité des polices en temps réel, ce qui améliore la commodité pour les clients et favorise la compétitivité du marché. L'Amérique du Sud progresse grâce à l'initiative Open Insurance du Brésil et à la Loi Fintech du Mexique, qui stimulent l'innovation et améliorent l'accessibilité au marché. Cependant, l'inflation et les fluctuations des devises pèsent sur les marges bénéficiaires, posant des défis aux assureurs en matière de maintien de la rentabilité. Le Moyen-Orient et l'Afrique présentent un potentiel inexploité, avec les couvertures de sécheresse paramétriques du Kenya et l'assurance inondation de l'Afrique du Sud mettant en évidence les opportunités dans le marché de la microassurance pour faire face aux risques liés au climat. Cependant, les défis infrastructurels, tels que l'adoption technologique limitée et les réseaux de distribution sous-développés, posent des problèmes d'évolutivité qui doivent être résolus pour une croissance durable.

Paysage concurrentiel

Dans le marché mondial de la microassurance, les cinq premiers acteurs indiquent une concentration modérée. Les groupes commerciaux, capitalisant sur leur solidité financière, élargissent leur portée en proposant des produits sur mesure et en exploitant les économies d'échelle. En revanche, les coopératives régionales, soutenues par leur présence locale et la confiance de la communauté, continuent de dominer dans les clusters villageois en fournissant des services personnalisés et en favorisant des relations à long terme. Le paysage concurrentiel est encore plus prononcé à mesure que les opérateurs de réseaux mobiles s'aventurent dans la souscription. Leurs coentreprises introduisent une expertise technologique et de vastes bases de clients, ainsi que de nouveaux canaux de distribution, leur permettant de répondre aux segments mal desservis et d'améliorer l'accessibilité aux produits de microassurance.

Les partenariats sont devenus un point focal stratégique pour la croissance et l'innovation. L'EssentiALL d'AXA, par exemple, cible 20 millions de clients d'ici 2026, en tirant parti des collaborations postales pour améliorer l'accessibilité dans les zones mal desservies et étendre son empreinte. ZhongAn, quant à lui, monétise sa technologie en concédant sous licence son noyau cloud à des assureurs étrangers, permettant à ces assureurs de moderniser leurs opérations sans lourds investissements en infrastructure, créant ainsi un nouveau flux de revenus. Pendant ce temps, le modèle innovant de paiement à l'utilisation de VSure Tech offre aux PME une couverture responsabilité civile au niveau de l'heure, répondant aux besoins spécifiques des petites entreprises et reflétant une tendance plus large vers la micro-segmentation des produits pour répondre aux demandes de niche.

Les investissements technologiques sont fortement orientés vers la souscription pilotée par l'IA, les déclencheurs paramétriques et l'administration des polices basée sur la chaîne de blocs (blockchain). Les assureurs exploitent des données sur les habitudes de conduite, les rendements agricoles et les plateformes de livraison pour affiner leurs stratégies de tarification, améliorer l'évaluation des risques et renforcer l'efficacité opérationnelle. Il existe un potentiel inexploité dans des domaines tels que les solutions liées au climat, les régimes de santé pour les travailleurs informels et la cyber-couverture pour les PME, qui restent largement inexplorés mais présentent des opportunités de croissance significatives. Avec de faibles barrières à la sortie, les nouveaux entrants peuvent rapidement évaluer leur adéquation au marché, entraînant un taux de rotation dynamique qui maintient les acteurs établis en alerte et favorise une innovation continue sur le marché. Cet environnement dynamique encourage à la fois les acteurs établis et les nouveaux entrants à explorer des approches innovantes pour répondre aux besoins évolutifs des clients et faire face aux risques émergents.

Leaders du secteur de la microassurance

Allianz SE

AXA SA

Zurich Insurance Group

American International Group (AIG)

Hollard Insurance Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Allianz, en collaboration avec BlackRock et T&D Holdings, a réalisé une acquisition significative en rachetant Viridium Group pour la somme importante de 3,5 milliards EUR. Cette acquisition vise à renforcer la position d'Allianz sur le marché de la consolidation des portefeuilles vie, reflétant un effort stratégique pour améliorer son échelle opérationnelle et sa présence sur le marché.

- Mars 2025 : Swiss Re, en partenariat avec Good Carbon, a introduit une nouvelle assurance contre la non-livraison de crédits carbone. Ce produit innovant est conçu pour faire face aux risques associés aux projets de crédits carbone en incorporant un pool tampon de crédits de remplacement, garantissant une plus grande fiabilité et confiance dans les mécanismes de compensation carbone.

- Janvier 2025 : Allianz Partners a dévoilé son offre allyz Cyber Care sur quatre marchés de l'UE. Cette offre combine des technologies préventives avancées avec des avantages d'assurance complets, visant à répondre aux préoccupations croissantes liées aux cybermenaces et à offrir une protection renforcée aux consommateurs.

- Octobre 2024 : Amwins a collaboré avec Floodbase pour introduire une couverture inondation paramétrique adaptée aux municipalités de Californie. Cette solution innovante est conçue pour offrir des versements plus rapides et une meilleure résilience financière aux communautés confrontées aux risques croissants d'inondation dus au changement climatique.

Portée du rapport sur le marché mondial de la microassurance

La microassurance vise à offrir une protection abordable aux personnes à revenus limités, les aidant à faire face à et à se remettre des revers. Le marché de la microassurance est segmenté par type de modèle, type de produit, canal de distribution, prestataire et géographie. Par type de modèle, le marché est segmenté en modèle partenaire-agent et modèle de service complet. Par type de produit, le marché est segmenté en assurance vie, assurance maladie, assurance biens et autres types de produits (assurance indicielle, assurance décès accidentel et invalidité, etc.). Par canal de distribution, le marché est segmenté en vente directe, institutions financières, canaux numériques et autres canaux de distribution (cliniques, hôpitaux, etc.). Par prestataire, le marché est segmenté en prestataires viables commercialement et via le soutien de l'aide/du gouvernement. Le rapport offre la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD) et en volume (tonne).

| Modèle partenaire-agent |

| Modèle de service complet |

| Vie (crédit-vie, temporaire, obsèques) |

| Santé et indemnités hospitalières |

| Biens et récoltes |

| Accidents et invalidité |

| Bétail et agriculture indexée |

| Vente directe (agent / agence) |

| Institutions financières et IMF |

| Numérique |

| Assureurs commerciaux |

| Assureurs coopératifs et mutuels |

| Régimes soutenus par l'aide/le gouvernement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Indonésie | |

| Reste de l'Asie | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient |

| Par type de modèle | Modèle partenaire-agent | |

| Modèle de service complet | ||

| Par type de produit | Vie (crédit-vie, temporaire, obsèques) | |

| Santé et indemnités hospitalières | ||

| Biens et récoltes | ||

| Accidents et invalidité | ||

| Bétail et agriculture indexée | ||

| Par canal de distribution | Vente directe (agent / agence) | |

| Institutions financières et IMF | ||

| Numérique | ||

| Par prestataire | Assureurs commerciaux | |

| Assureurs coopératifs et mutuels | ||

| Régimes soutenus par l'aide/le gouvernement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Indonésie | ||

| Reste de l'Asie | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de la microassurance ?

Le marché mondial de la microassurance est évalué à 77,83 milliards USD en 2026 et devrait atteindre 101,82 milliards USD d'ici 2031.

Quel canal de distribution connaît la croissance la plus rapide ?

Les plateformes numériques mènent la croissance avec un TCAC de 6,23 % jusqu'en 2031, soutenues par les portefeuilles mobiles, les parcours de paiement intégrés et les places de marché soutenues par les régulateurs.

Pourquoi l'Asie-Pacifique est-elle le principal moteur de croissance ?

L'Asie-Pacifique bénéficie d'une adoption rapide de la monnaie mobile, de réglementations favorables telles que le Bima Sugam de l'Inde, et de partenariats insurtech qui rationalisent la distribution de polices à faible montant, résultant en un TCAC régional de 5,97 %.

Comment les produits paramétriques s'intègrent-ils dans la microassurance mondiale ?

Les conceptions paramétriques utilisent des déclencheurs prédéfinis tels que les précipitations ou la vitesse du vent pour payer les sinistres rapidement, réduisant les coûts d'évaluation et élargissant la couverture abordable des risques climatiques pour les petits exploitants et les communautés vulnérables.

Quel rôle jouent les modèles partenaire-agent ?

La structure partenaire-agent combine la capacité des assureurs avec des institutions locales telles que les IMF et les coopératives, lui donnant 43,15 % de la prime 2025 et le TCAC le plus élevé à 7,92 % parmi les types de modèles.

Quels sont les principaux obstacles à l'adoption mondiale de la microassurance ?

Les principaux obstacles comprennent les coûts de conformité à la confidentialité des données, les données actuarielles limitées dans les marchés émergents, les déficits de confiance dans le traitement des sinistres et des règles de capital variables qui compliquent la mise à l'échelle transfrontalière.

Dernière mise à jour de la page le: