Taille et part du marché américain de l'Insurtech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

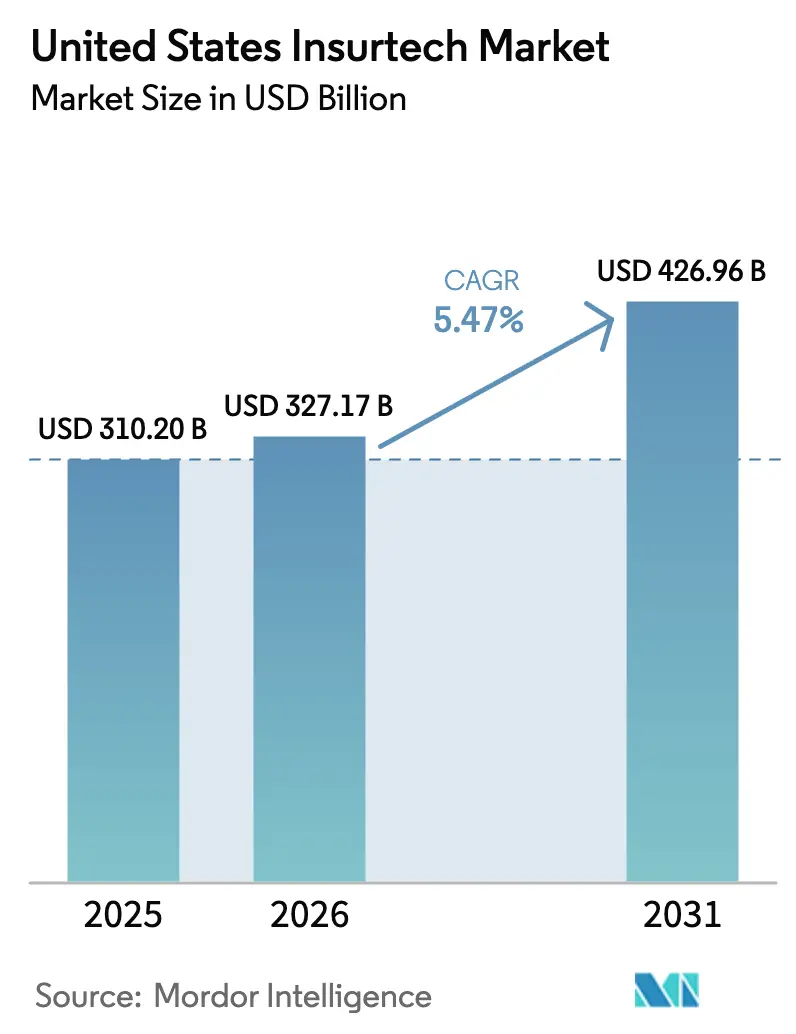

| Taille du marché de l'année de base (2025) | 310.2 Milliards de dollars |

| Taille du Marché (2026) | 327.17 Milliards de dollars |

| Taille du Marché (2031) | 426.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de l'Insurtech par Mordor Intelligence

Le marché américain de l'insurtech était évalué à 310,2 milliards USD en 2025 et devrait croître de 327,17 milliards USD en 2026 pour atteindre 426,96 milliards USD d'ici 2031, à un TCAC de 5,47 % durant la période de prévision (2026-2031). Un financement par capital-risque robuste, un réseau croissant de bacs à sable réglementaires dans 12 États, et le Bulletin modèle de l'Association nationale des commissaires aux assurances (NAIC) sur la gouvernance de l'intelligence artificielle (IA) soutiennent cette expansion régulière. Les programmes de modernisation des porteurs, bien que freinés par des plateformes héritées, continuent de s'accélérer à mesure que les mandats d'API ouvertes facilitent l'échange fluide de données avec les partenaires fintech. Parallèlement, les partenariats d'assurance intégrée redéfinissent l'économie de la distribution, permettant une couverture contextuelle au sein des parcours financiers quotidiens. La consolidation parmi les réassureurs et les porteurs numériques à pile complète redéfinit les frontières concurrentielles, tandis que les produits paramétriques liés aux risques climatiques et la tarification basée sur l'utilisation alimentent l'innovation produit et témoignent de l'évolution des profils de risque des clients.

Principaux enseignements du rapport

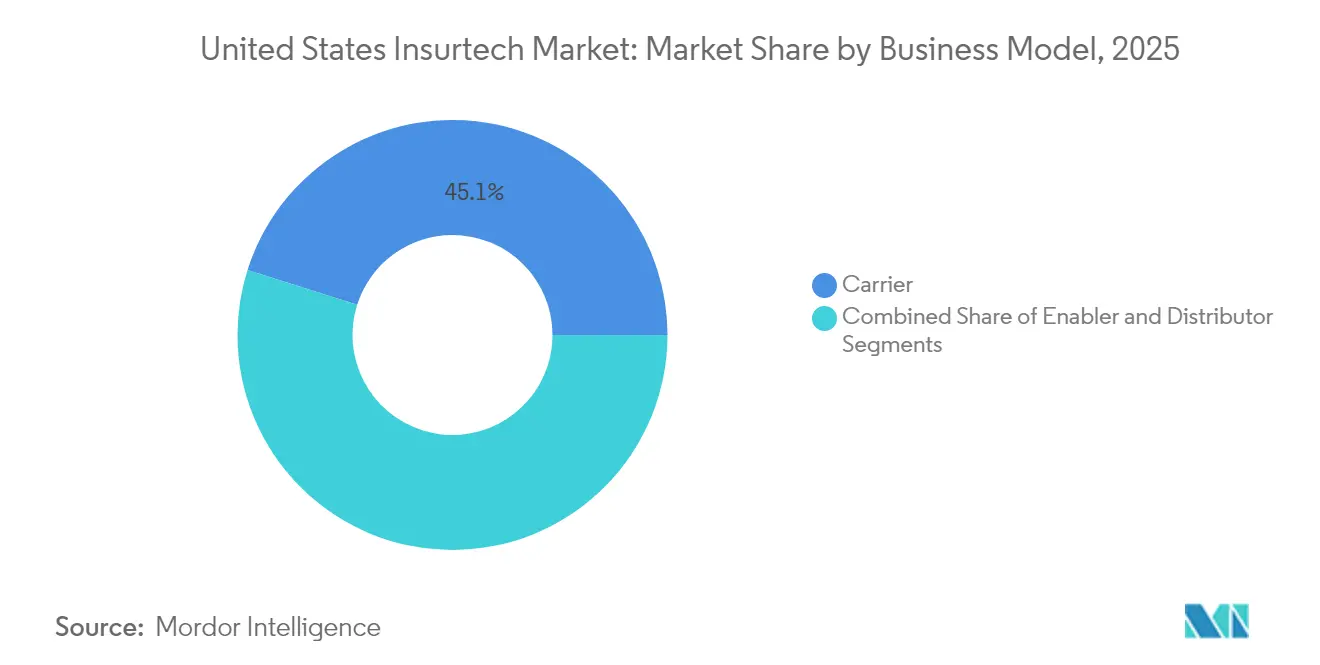

- Par modèle d'affaires, les opérations de porteur ont représenté 45,12 % de la part de marché américain de l'insurtech en 2025 ; les modèles Facilitateurs enregistrent le TCAC projeté le plus élevé à 5,74 % d'ici 2031.

- Par ligne d'assurance, les lignes non-vie ont représenté 71,65 % de la taille du marché américain de l'insurtech en 2025 et se développent à un TCAC de 6,34 % d'ici 2031.

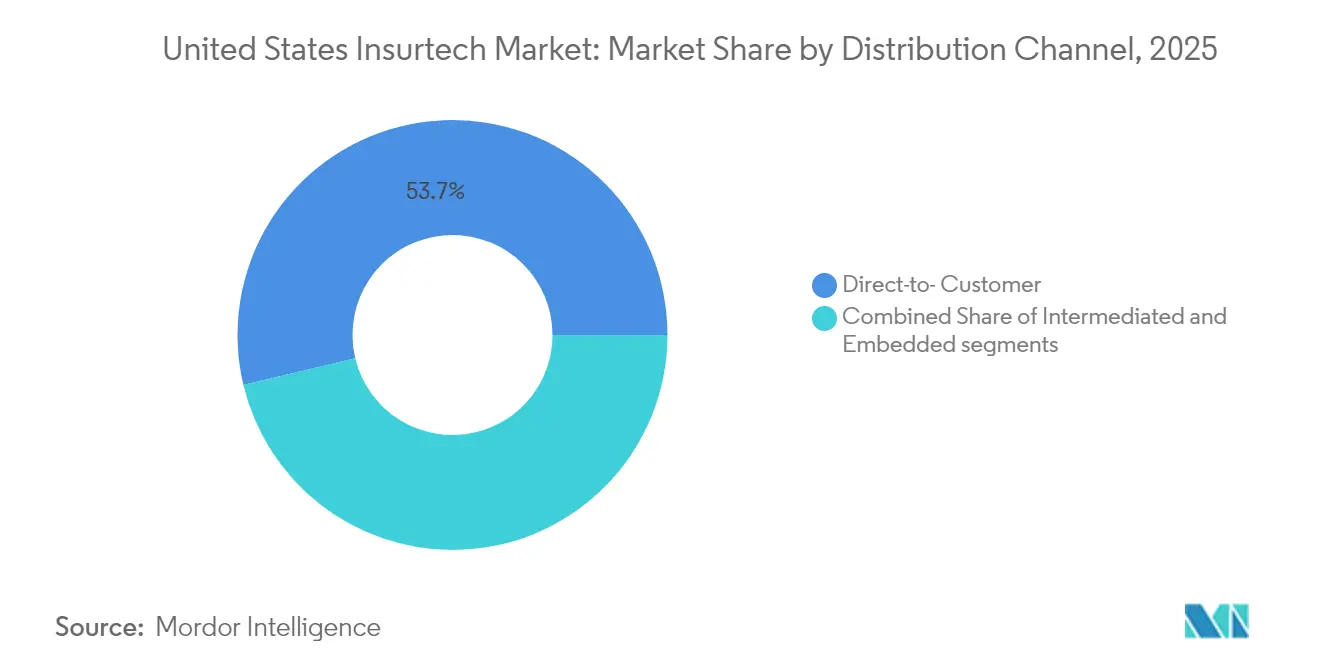

- Par canal de distribution, le canal direct au consommateur a capté 53,74 % de la part de revenus en 2025, tandis que la distribution intégrée devrait croître à un TCAC de 5,52 % jusqu'en 2031.

- Par zone géographique, la région Nord-Est a détenu 42,86 % de la part de revenus en 2025 et progresse à un TCAC de 6,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain de l'Insurtech

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'analyse de données et d'IA | +1.8% | Nationale, concentrée dans le Nord-Est et la Côte Ouest | Moyen terme (2 à 4 ans) |

| Achat numérique en priorité par le consommateur | +1.2% | Nationale, plus forte dans les marchés urbains | Court terme (≤ 2 ans) |

| Bacs à sable réglementaires et mandats d'API ouvertes | +0.9% | Spécifique à certains États, menés par le Kentucky, le Vermont, la Virginie-Occidentale | Long terme (≥ 4 ans) |

| Assurance intégrée via la banque ouverte | +1.1% | Nationale, adoption précoce dans les centres fintech | Moyen terme (2 à 4 ans) |

| Produits paramétriques liés aux risques climatiques | +0.7% | Régionale, zones sujettes aux catastrophes | Long terme (≥ 4 ans) |

| Tarification basée sur l'utilisation et sur le comportement (UBI/BBI) | +0.8% | Nationale, pénétration plus élevée dans les régions centrées sur l'automobile | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'analyse de données et d'IA

88 % des assureurs automobiles américains et 70 % des assureurs habitation déploient déjà ou pilotent des outils d'IA pour le triage des sinistres et la prévention de la fraude, ce qui a incité la NAIC à former un Groupe de travail sur les données et modèles tiers en 2024[1]Association nationale des commissaires aux assurances, « Groupe de travail sur les données et modèles tiers », naic.org. L'évaluation des risques en temps réel comprime les cycles de devis à souscription de plusieurs semaines à quelques minutes, affinant la précision de la souscription. Les porteurs commerciaux recherchent une IA « agentique » pour faire face à la sévérité croissante des sinistres et aux pénuries de talents, ciblant des ratios de charges d'exploitation inférieurs à 25 %. Toutefois, le statut sur les biais algorithmiques du Colorado et des projets de loi similaires augmentent les coûts de conformité, favorisant les plateformes bien capitalisées capables d'auditer l'équité des modèles. Le marché américain de l'insurtech récompense donc les entreprises capables de prouver l'explicabilité tout en maintenant la précision prédictive.

Achat numérique en priorité par le consommateur

Les parcours optimisés pour mobile dictent désormais la pertinence des assureurs : les assurés de moins de 40 ans finalisent 72 % des nouvelles couvertures sur smartphone. Les polices automobile basées sur la télématique tarifient le risque de manière dynamique, rendant l'assurance basée sur l'utilisation attrayante à mesure que les primes de véhicules augmentent. Les opérateurs de flotte intègrent les diagnostics GPS aux API des porteurs pour négocier des primes en temps réel, poussant les canaux directs au consommateur vers des expériences en libre-service. Les flux de paiement intégrés permettent aux détaillants de regrouper la protection de colis ou la couverture voyage en un seul clic, réduisant les coûts d'acquisition jusqu'à 60 %. Ces évolutions élèvent les indicateurs d'expérience client au-dessus du prix seul et renforcent les stratégies numériques directes au sein du marché américain de l'insurtech.

Bacs à sable réglementaires et mandats d'API ouvertes

Le Kentucky, le Vermont et la Virginie-Occidentale administrent des dérogations permettant aux innovateurs de tester des produits auprès de 10 000 clients maximum sur des périodes limitées. Simultanément, la règle finale 2024 des Centres pour les services Medicare et Medicaid oblige les porteurs Medicare Advantage et Medicaid à publier des API d'accès aux patients et aux prestataires, harmonisant les normes de données[2]Centres pour les services Medicare et Medicaid, « Règle finale sur l'interopérabilité CMS et l'autorisation préalable », federalregister.gov. Une telle ouverture réduit considérablement les délais d'intégration et élargit la base adressable pour les concepts d'assurance sous forme de code. Cependant, un ensemble disparate d'exigences étatiques contraint les acteurs multiétatiques à jongler avec des cycles d'approbation divergents, augmentant les dépenses juridiques et ralentissant les déploiements à l'échelle nationale.

Assurance intégrée via la banque ouverte

Les intégrations de banque ouverte permettent aux émetteurs de cartes de crédit et aux néobanques d'intégrer une micro-couverture dans les flux de paiement, augmentant la valeur totale adressable des primes de dommages et de responsabilité. Le partenariat de One Inc avec U.S. Bank illustre comment les passerelles de paiement et le financement des primes en temps réel convergent, améliorant la rapidité du versement des indemnités. Les plus de 150 alliances intégrées de Chubb Studio atteignent plus de 100 millions d'utilisateurs, illustrant l'avantage d'échelle des architectures à priorité API[3]Chubb, « Plateforme d'assurance intégrée Chubb Studio », chubb.com . Des conflits de canaux persistent alors que les agents résistent à la désintermédiation, mais les premiers adoptants considèrent la distribution intégrée comme un moyen d'élargir la protection sans ajouter de friction commerciale supplémentaire.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque lié à la confidentialité des données et aux cyberattaques | -1.4% | Nationale, avec un contrôle accru en Californie et à New York | Court terme (≤ 2 ans) |

| Coûts d'intégration des systèmes hérités | -1.1% | Nationale, particulièrement aiguë pour les porteurs établis | Moyen terme (2 à 4 ans) |

| Pénurie de talents en actuariat et en science des données | -0.8% | Nationale, concentrée dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Contrôle des biais algorithmiques | -0.6% | Spécifique à certains États, menés par le Colorado et la Californie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque lié à la confidentialité des données et aux cyberattaques

L'intrusion dans Change Healthcare compromettant 100 millions de personnes souligne la vulnérabilité des flux de traitement des sinistres interconnectés. Des incidents similaires sur le portail clients de Globe Life ont déclenché un examen réglementaire rapide en vertu de la Loi californienne sur la confidentialité des consommateurs, mettant en évidence le risque d'amendes de plusieurs millions de dollars. Un contrôle accru oblige les insurtechs à mettre en œuvre des architectures de confiance zéro, une authentification à plusieurs facteurs et des tests d'intrusion annuels pouvant absorber jusqu'à 10 % des charges d'exploitation. Le sentiment des investisseurs reste positif à l'égard des leaders en matière de cyberrésilience, mais des décotes de valorisation apparaissent pour les plateformes perçues comme en retard sur la garantie de confidentialité.

Coûts d'intégration des systèmes hérités

Environ trois quarts des grands porteurs exploitent encore des systèmes centraux de polices et de facturation installés avant 2010, ce qui complique l'orchestration des API. Les programmes de modernisation dépassent fréquemment 200 millions USD et s'étendent sur plus de trois ans, diluant les rendements à court terme. Les obstacles à la migration des données et les lacunes en compétences prolongent les horizons de retour sur investissement ; les assureurs incapables d'harmoniser les données historiques voient les bénéfices analytiques retardés. Par conséquent, les fournisseurs à modèle facilitateur prospèrent en fournissant des microservices cloud interopérant avec les systèmes basés sur COBOL, offrant un pont pragmatique entre l'héritage et le numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par modèle d'affaires : Les porteurs stimulent la croissance tandis que les facilitateurs accélèrent l'innovation

Les plateformes de porteurs ont représenté 45,12 % de la part de marché américain de l'insurtech en 2025, reflétant l'importance durable de la solidité du capital et de l'infrastructure de traitement des sinistres. Les fournisseurs facilitateurs, bien que plus modestes en revenus absolus, enregistrent la progression la plus rapide avec un TCAC de 5,74 %, suggérant que les kits d'outils SaaS à actifs légers trouvent un écho favorable auprès des acteurs établis cherchant une modernisation rapide. La taille du marché américain de l'insurtech attribuée aux Facilitateurs devrait progresser d'environ 14,4 milliards USD aujourd'hui à plus de 20,1 milliards USD d'ici 2031, à mesure que l'orchestration des API, les usines de produits à faible code et les moteurs d'analyse de la fraude deviennent des éléments essentiels prêts à l'emploi.

Les transactions stratégiques valident cette tendance : Munich Re s'est lancé dans les opérations à pile complète en annonçant l'acquisition de Next Insurance pour 2,6 milliards USD en mars 2025, tandis que Travelers s'est positionné dans la spécialité cyber avec son accord d'acquisition de Corvus. Ces mouvements estompent la frontière porteur-facilitateur, déplaçant l'attention vers le contrôle des données clients et des algorithmes de souscription. Les facilitateurs exploitent une architecture multi-locataire pour servir simultanément de nombreux porteurs, générant une économie marginale supérieure et les positionnant comme des partenaires indispensables au sein du marché américain de l'insurtech.

Par ligne d'assurance : La prédominance de la non-vie reflète la maturité de la transformation numérique

Les produits non-vie ont représenté 71,65 % du marché américain de l'insurtech en 2025 et devraient croître à un TCAC de 6,34 % jusqu'en 2031, largement portés par les offres de dommages et responsabilité qui exploitent la télématique, les appareils connectés à l'IoT et les déclencheurs paramétriques pour l'automatisation des sinistres en temps réel. Ces technologies réduisent non seulement la fraude, mais permettent également une tarification des risques plus précise. À mesure que l'automatisation s'approfondit, les porteurs investissent dans des modèles de distribution pilotés par API qui améliorent les délais de devis à souscription et renforcent l'expérience utilisateur. En revanche, les segments vie et rentes — bien que de plus petite taille en part de marché — gagnent du terrain grâce à une souscription plus rapide rendue possible par la technologie et à l'attrait croissant des polices à émission instantanée qui trouvent un écho auprès des consommateurs à priorité numérique.

L'innovation produit redéfinit l'architecture de l'assurance : les solutions paramétriques pour les incendies de forêt, les ouragans et les annulations d'événements offrent désormais des versements instantanés dès que les conditions prédéfinies sont remplies, simplifiant les processus et allégeant la pression sur les équipes de traitement des sinistres. Ce modèle soutient également un recyclage du capital plus rapide pour les assureurs, améliorant l'agilité opérationnelle globale. Du côté de la vie, les assureurs pilotent une souscription simplifiée pour des polices allant jusqu'à 3 millions USD sans examen médical requis, réduisant les coûts d'acquisition à deux chiffres tout en répondant aux préférences des assurés plus jeunes et férus de technologie. Ensemble, ces tendances élargissent l'assurabilité, élargissent l'accès au marché et renforcent la croissance à long terme de l'écosystème américain de l'insurtech.

Par canal de distribution : Les modèles directs sont en tête tandis que les approches intégrées gagnent en dynamisme

Les ventes directes au consommateur ont maintenu une part de 53,74 % du marché américain de l'insurtech en 2025, les devis mobiles, les paiements instantanés et les sinistres numériques continuant à trouver un écho auprès des clients en quête de commodité. Les entonnoirs pilotés par API créent un processus d'intégration sans friction et une tarification transparente pour différencier les porteurs en concurrence principalement sur l'expérience plutôt que sur le seul tarif. Les outils de personnalisation, tels que les moteurs de recommandation alimentés par l'IA, renforcent davantage les canaux directs au consommateur en adaptant la couverture aux profils de risque individuels. De plus, les portails de libre-service numérique et les chatbots ont réduit les coûts de service tout en augmentant l'engagement, renforçant la préférence des clients pour les interactions directes et technologiquement avancées.

La distribution intégrée, cependant, affiche le TCAC le plus rapide à 5,52 %, illustrant comment l'assurance devient une composante discrète des parcours plus larges de commerce de détail, de voyage et de prêt. Le potentiel de vente croisée est significatif : les clients de livraison d'épicerie peuvent activer une couverture de protection de colis, ou les conducteurs de covoiturage peuvent activer des polices automobile à la demande depuis la même application portefeuille. Les fintechs et les plateformes de commerce électronique agissent de plus en plus comme des conduits d'assurance, intégrant des produits aux points de décision naturels pour améliorer les taux de conversion. Alors que les partenaires de l'écosystème privilégient une expérience utilisateur fluide, la voie intégrée est en passe d'élargir son empreinte sur le marché américain de l'insurtech en intégrant la protection dans les expériences numériques quotidiennes.

Analyse géographique

Le Nord-Est représente 42,86 % de l'ensemble des revenus du marché américain de l'insurtech, porté par des pôles fintech denses à New York et au Massachusetts ainsi que par des cadres réglementaires favorables tels que la règle de cybersécurité du Département des services financiers de New York. Les flux de capital-risque vers Boston et New York ont doublé entre 2022 et 2024, permettant des preuves de concept en phase précoce qui migrent rapidement vers des pilotes de production avec les porteurs établis. L'adoption rapide de la souscription assistée par l'IA renforce la dynamique régionale, propulsant le TCAC prévu à un niveau supérieur à la moyenne de 6,61 %.

Bien que la Californie capte plus d'un quart du volume national de transactions, sa part de la taille du marché américain de l'insurtech reste inférieure à celle du Nord-Est en raison d'une plus grande prévalence de jeunes entreprises avec des volumes de primes modestes. Néanmoins, le vivier d'ingénieurs talentueux de la Silicon Valley et sa proximité avec les fournisseurs cloud des grandes entreprises technologiques alimentent un pipeline de pilotes innovants en matière de notation des risques, d'analyse d'images et de blockchain qui s'étendent souvent vers l'est. Les lois étatiques sur la confidentialité telles que la Loi californienne sur la confidentialité des consommateurs façonnent la conception des produits et les schémas de gouvernance des données adoptés ultérieurement à l'échelle nationale.

Le Sud et le Midwest représentent collectivement un bassin d'opportunités croissant. Le bac à sable d'innovation du Kentucky et l'ouverture du Texas à la formation d'agences générales de gestion (MGA) encouragent l'entrepreneuriat régional. Le lancement par Clearcover d'une MGA automobile non standard au Texas illustre la capacité des challengers numériques à combler des lacunes de couverture de niche. L'assurance intégrée distribuée via les banques communautaires et les coopératives de crédit pourrait davantage démocratiser l'accès, permettant au marché américain de l'insurtech de pénétrer les segments ruraux historiquement mal desservis par la distribution traditionnelle.

Paysage réglementaire

La réglementation de l'insurtech aux États-Unis reste pilotée au niveau des États, la NAIC publiant des cadres types que de nombreux départements utilisent pour aligner les attentes en matière de cybersécurité, de gouvernance des données et de supervision de l'IA. La NAIC Insurance Data Security Model Law (n°668) continue de servir de référence pour la déclaration des incidents et les programmes de sécurité, et en avril 2026, le comité NAIC Innovation, Cybersecurity, and Technology (H) a fait avancer un concept de portail centralisé sécurisé pour rationaliser les notifications d'événements de cybersécurité pour les États ayant adopté cette loi type.

La gouvernance de l'IA passe des principes à la pratique de contrôle. En janvier 2026, la NAIC a lancé un pilote multi-états de son outil d'évaluation des systèmes d'IA dans 12 États afin de normaliser la manière dont l'utilisation de l'IA est évaluée lors des examens de conduite de marché, tandis que des États comme le Colorado ont renforcé leur exigence de précision concernant la prise de décision automatisée avec la loi SB26-189 adoptée en mai 2026 (effective le 1er janvier 2027). Ce changement renforce les exigences en matière de tests, de documentation et de contrôles d'impact sur les consommateurs dans les flux de travail de souscription et de sinistres.

Analyse de la chaîne de valeur

La chaîne de valeur de l'insurtech aux États-Unis commence généralement par la capacité de risque et la fabrication de produits (assureurs, MGA, réassureurs), puis traite les données et les données de décision (données de police et de sinistres de première partie, télématique et IoT, données tierces et fournisseurs de modèles, ainsi que des outils de fraude et d'identité). Vient ensuite l'orchestration des systèmes centraux (administration des polices, facturation, sinistres et couches API des facilitateurs), puis la distribution et le service (entonnoirs D2C, agents et courtiers, partenaires d'affinité et plateformes intégrées). Les fonctions réglementaires et de conformité s'étendent tout au long de la chaîne, notamment en ce qui concerne les notifications de cybersécurité selon les cadres types de la NAIC et les outils de gouvernance de l'IA pilotés par la NAIC dans 12 États en 2026.

Les goulots d'étranglement opérationnels tendent à apparaître aux points de transfert entre distribution et souscription, où l'appétit de tarification, la documentation et l'intégration avec les systèmes centraux existants peuvent ralentir le débit. Cette évolution a accru la demande de connecteurs API-first, de traitement automatisé de bout en bout et d'indicateurs d'éligibilité en temps réel qui réduisent les frictions pour les agents et accélèrent le passage du devis à la souscription. Parallèlement, un examen plus étroit des données tierces et du risque de modèle resserre la couche fournisseurs de la chaîne, accentuant l'importance de l'auditabilité, de la documentation des modèles et des contrôles de sécurité pour les facilitateurs d'insurtech opérant au sein des flux de travail des assureurs.

Paysage concurrentiel

La structure du marché équilibre fragmentation et consolidation : les cinq plus grands porteurs numériques représentent légèrement moins d'un tiers des primes souscrites, tandis que des centaines de MGA et de fournisseurs de logiciels se disputent des niches spécialisées. Les transactions récentes soulignent une course à la taille et à la propriété des données. L'acquisition de Next Insurance par Munich Re accorde à un réassureur un accès direct aux pipelines de souscription pour les petites entreprises, tandis que l'offre de Travelers pour Corvus ajoute des outils propriétaires de notation des risques cyber à un portefeuille de porteurs grand public.

La rentabilité reste difficile à atteindre pour de nombreuses marques uniquement numériques, mais Root a déclaré son premier bénéfice net annuel en 2024 en réduisant les dépenses marketing et en affinant la tarification télématique. Lemonade a réduit ses pertes trimestrielles alors que son nombre de clients approchait les 2,5 millions. Les facilitateurs technologiques tels que Duck Creek et Guidewire continuent d'élargir l'empreinte de leurs plateformes centrales auprès des assureurs de premier rang, en regroupant des modules d'IA pour les sinistres, de facturation numérique et d'assemblage de produits à faible code. L'avantage concurrentiel est de plus en plus défini par la documentation sur l'IA explicable et la maturité de la gouvernance des modèles, une exigence formalisée par le bulletin de la NAIC adopté dans 24 États.

Des opportunités de marché inexploitées persistent dans la protection cyber pour les petites et moyennes entreprises, la couverture agricole paramétrique et les écosystèmes intégrés de paiement de santé. Les acteurs capables de combiner la profondeur actuarielle avec des microservices natifs du cloud bénéficient de valorisations premium. Les acteurs établis réagissent en formant des fonds de capital-risque et en parrainant des accords de développement conjoint, se positionnant pour absorber ou s'associer avec des innovateurs plutôt que de céder du terrain au sein du marché américain de l'insurtech.

Leaders du secteur américain de l'Insurtech

Root Insurance

Lemonade

Hippo

Next Insurance

Oscar Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les domaines où la normalisation réglementaire et la distribution via plateformes réduisent les frictions liées au lancement de nouveaux produits et modèles d'exploitation. Le pilote 2026 de la NAIC pour l'outil d'évaluation des systèmes d'IA dans 12 États met en place une voie de conformité plus cohérente pour les insurtechs fournissant des capacités de gouvernance des modèles, de test, de surveillance et de documentation aux assureurs confrontés à un examen accru des décisions algorithmiques. Par ailleurs, les travaux de la NAIC sur un portail centralisé de notification des événements de cybersécurité, lié à la Insurance Data Security Model Law (n°668), soutiennent les fournisseurs qui développent des flux de travail de réponse aux incidents et une automatisation des rapports pouvant être déployés dans plusieurs États adoptants.

Le vide en matière de distribution est le plus visible dans les canaux intégrés et pilotés par des partenaires qui convertissent des moments à forte intention en couverture souscriptible à moindre coût d'acquisition. Les partenariats intégrés de Root, notamment l'expansion via le commerce automobile et les plateformes applicatives, ainsi que les relations d'assureur à plateforme d'Hippo, indiquent un besoin croissant de services de devis configurables et d'émission de polices. Les mouvements de consolidation et de portefeuille des distributeurs, notamment l'acquisition en juin 2026 par Matic du portefeuille dommages de Policygenius, accompagnée d'un nouvel investissement minoritaire, suggèrent également un intérêt soutenu des acheteurs pour des portefeuilles à grande échelle et des services technologiques. Cela ouvre des perspectives de croissance pour les facilitateurs axés sur le routage des prospects, l'orchestration des devis et l'automatisation du service client après souscription.

Développements récents du secteur

- Juillet 2026 : Root Insurance s'est associé à Jerry pour intégrer une expérience d'assurance automobile de bout en bout dans la plateforme Jerry. Cette intégration élargit la portée de distribution de Root via un canal numérique de type affinitaire et renforce les flux intégrés comme voie de mise sur le marché clé pour les assureurs auto D2C.

- Juillet 2025 : Lemonade a lancé l'assurance automobile dans l'Indiana dans le cadre de son expansion de produits aux États-Unis. Cette initiative a élargi la présence géographique de Lemonade dans l'automobile et soutenu le potentiel de vente croisée au sein de son modèle d'acquisition et de service axé sur le numérique.

- Octobre 2024 : Hippo a étendu son programme New Homes Program à la Californie, la Floride et le Texas. L'extension de la distribution liée aux constructeurs dans trois grands marchés immobiliers a renforcé la position d'Hippo dans l'origination technologique de l'assurance habitation au point d'achat.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme la valeur de l'activité d'assurance aux États-Unis créée, distribuée ou administrée à l'aide de capacités insurtech, y compris les produits numériques natifs et les flux de travail technologiques utilisés par les assureurs, les distributeurs et les plateformes facilitatrices.

Exclusions du périmètre : nous excluons l'externalisation informatique pure et les dépenses de conseil général non directement liées à la production, la vente, la souscription, le service ou la gestion de produits d'assurance.

Aperçu de la segmentation

- Par modèle d'affaires

- Porteur

- Facilitateur

- Distributeur

- Par ligne d'assurance

- Vie

- Non-vie

- Par canal de distribution

- Direct au consommateur

- Intermédiaire

- Intégré

- Par zone géographique

- Sud

- Ouest

- Midwest

- Nord-Est

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de la manière dont les primes d'assurance, l'activité de souscription et la distribution sont rapportées dans les données publiques, afin que la définition du marché reste cohérente d'une année à l'autre. Nous avons référencé des sources telles que les publications de la NAIC, les ensembles de données du U.S. Census Bureau, les séries du Bureau of Labor Statistics, les publications de la Réserve fédérale et les dépôts SEC des assureurs et courtiers, ce qui a aidé à ancrer l'ampleur du bassin d'assurance sous-jacent.

Ensuite, nous avons utilisé les rapports annuels d'entreprises, les présentations aux investisseurs, les transcriptions d'appels de résultats, les sites d'associations et la presse économique reconnue pour comprendre où la technologie modifie les comportements d'achat et de service sur le marché américain. À plusieurs étapes, des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, ainsi que des actualités et données financières ont été utilisés pour accélérer les vérifications croisées sur les cycles de financement, les lancements de produits et le calendrier des fusions-acquisitions. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des dirigeants d'assurance, des responsables de distribution, des propriétaires de produits et des responsables des opérations dans les branches vie et non-vie aux États-Unis. Nous avons utilisé ces échanges pour confirmer la part des ventes passant par les canaux directs aux consommateurs, intermédiés et intégrés, puis pour tester la robustesse des hypothèses d'adoption concernant l'intégration numérique, l'automatisation de la souscription et le service des sinistres. Lorsque les signaux documentaires étaient contradictoires, nous avons repris contact avec les répondants pour aligner les définitions et affiner les intrants finaux afin que le modèle reflète les pratiques d'achat et d'exploitation réelles sur les marchés assurés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directeurs généraux : 13 % | |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 14 % | Managers : 54 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où l'approche descendante reconstruit un bassin de valeur de l'assurance activé par l'insurtech à partir de l'activité d'assurance aux États-Unis, puis applique des parts d'adoption mesurées pour la création, la distribution et l'administration numériques. Pour garder les totaux ancrés dans la réalité, nous avons corroboré les résultats avec des approximations ascendantes sélectives telles que des volumes de primes échantillonnés par modèle d'affaires, des vérifications au niveau des canaux pour les flux directs, intermédiés et intégrés, et des contrôles de cohérence utilisant des schémas d'échelle observés à partir des divulgations financières publiques.

Les principaux intrants utilisés pour façonner le modèle incluent les tendances de croissance des primes d'assurance, les évolutions de la répartition des canaux (direct aux consommateurs versus intermédié versus intégré), la pénétration de la souscription numérique et du traitement automatisé de bout en bout, l'adoption de l'automatisation des sinistres et du libre-service, ainsi que l'évolution des prix liée aux pressions sur les coûts de sinistres spécifiques à chaque branche. Comme l'adoption et la tarification n'évoluent pas de manière linéaire, une analyse de scénarios a été appliquée pour les prévisions, avec des intrants ajustés selon les avis d'experts sur la réglementation, le partage de données via API et le rythme de modernisation des assureurs. Lorsque la couverture ascendante était insuffisante pour les entités plus petites, les lacunes ont été traitées par extrapolation basée sur des ratios à partir de cohortes comparables, puis revérifiées par rapport au bassin de demande total.

Validation des données et cycle de mise à jour

La validation a été assurée par plusieurs vérifications, notamment la comparaison des résultats du modèle avec des signaux indépendants tels que la croissance des primes, les parts de canaux et les performances divulguées des programmes numériques, suivies d'examens des écarts lorsque les résultats semblaient incohérents avec le comportement observé du marché. Si une anomalie était constatée, le facteur sous-jacent était retracé jusqu'au niveau de l'hypothèse et, si nécessaire, les répondants étaient recontactés pour confirmer si l'évolution était réelle ou liée à la définition.

Avant validation finale, le modèle et le récit passent par des examens d'analystes successifs afin que la logique de calcul, les unités et la correspondance des années restent cohérentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires, des lancements majeurs de produits ou des fusions-acquisitions à fort impact. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus récente dans le contexte américain.

Taille du marché de l'insurtech aux États-Unis selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'insurtech aux États-Unis peuvent varier considérablement, car les groupes définissent souvent le marché différemment, puis appliquent des hypothèses d'adoption et de tarification différentes pour convertir l'activité en dollars. Les différences dans ce qui est considéré comme une assurance activée par l'insurtech, les années utilisées et la vitesse de croissance supposée expliquent généralement l'essentiel de l'écart.

Un facteur d'écart courant est de savoir si l'estimation est liée aux bassins de valeur de l'assurance et aux flux de canaux, ou si elle se rapproche davantage des revenus des fournisseurs et des plateformes, qui peuvent être bien plus faibles. Un autre facteur est la manière dont la distribution intégrée et les canaux intermédiaires sont traités, ainsi que la question de savoir si des scénarios de croissance agressifs sont supposés sans revérification par rapport aux tendances des primes et aux signaux d'adoption opérationnelle, ce qui peut gonfler les valeurs prospectives.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 310,2 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 51,27 milliards USD (2025) | Ce chiffre semble plus proche des bassins de revenus des entreprises et plateformes insurtech, qui peuvent exclure la valeur d'assurance plus large affectée par la distribution, la souscription et le service technologiques, produisant ainsi un total plus faible. |

| Éditeur mondial B | 343,52 milliards USD (2026) | L'estimation utilise une année de référence différente et peut refléter un traitement plus large de l'activité insurtech à travers la chaîne de valeur de l'assurance, où le calendrier de conversion des devises et une montée en puissance supposée plus rapide de l'assurance intégrée gonflent le total à court terme. |

Le tableau montre que la majeure partie de l'écart provient de ce que représentent les montants et de l'année à laquelle la valeur est ancrée, et non de simples différences de calcul. En liant le dimensionnement à l'activité d'assurance aux États-Unis puis en le filtrant à travers la répartition des canaux et des vérifications d'adoption, une définition stable est maintenue, un choix méthodologique appliqué par Mordor Intelligence.

Questions clés traitées dans le rapport

Quelle est la taille du marché américain de l'insurtech en 2026 ?

Le marché américain de l'insurtech est évalué à 327,17 milliards USD en 2026 et est en passe d'atteindre 426,96 milliards USD d'ici 2031.

Quel modèle d'affaires connaît la croissance la plus rapide dans le secteur américain de l'insurtech ?

Les fournisseurs à modèle facilitateur, qui vendent des technologies pilotées par API aux porteurs établis, se développent à un TCAC de 5,74 %, dépassant à la fois les porteurs à pile complète et les modèles exclusivement dédiés à la distribution.

Pourquoi la région Nord-Est est-elle si dominante ?

Le Nord-Est représente 42,86 % des revenus en raison de la densité des pôles fintech, d'un solide financement par capital-risque et de cadres réglementaires progressifs qui accélèrent les pilotes de produits.

Quelles sont les principales contraintes à la croissance du marché américain de l'insurtech ?

Les risques accrus en matière de cybersécurité et les coûts élevés d'intégration des systèmes hérités soustraient ensemble environ 2,5 points de pourcentage du TCAC potentiel.

Dernière mise à jour de la page le: