Taille et part du marché des administrateurs tiers en assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 592.52 Milliards de dollars |

| Taille du Marché (2031) | 845.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des administrateurs tiers en assurance par Mordor Intelligence

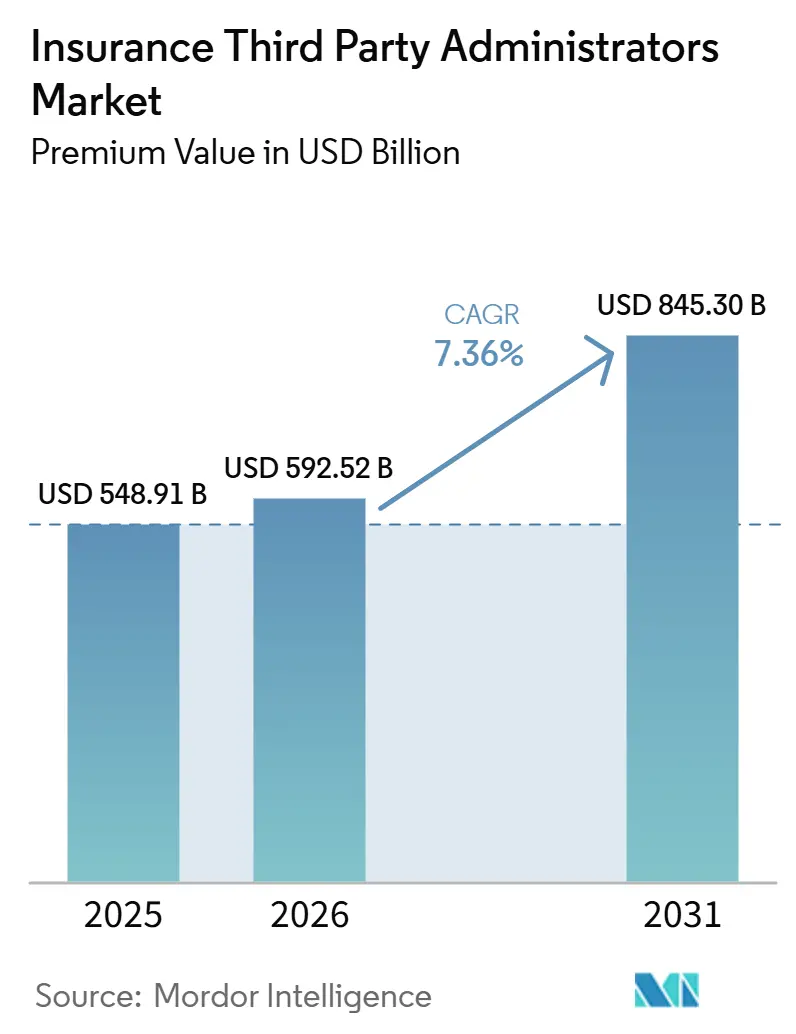

La taille du Marché des Administrateurs Tiers dans l'Assurance, en termes de valeur de prime, est projetée à 548,91 milliards USD en 2025, 592,52 milliards USD en 2026, et devrait atteindre 845,30 milliards USD d'ici 2031, avec un TCAC de 7,36 % de 2026 à 2031.

Cela reflète une trajectoire de croissance robuste à long terme et souligne l'échelle croissante et l'importance du secteur des administrateurs tiers (TPA). L'un des principaux facteurs de cette croissance est l'adoption croissante des régimes de santé autofinancés, qui nécessitent des services administratifs spécialisés pour une gestion efficace des sinistres et la conformité réglementaire. Les assureurs s'orientent également de plus en plus vers des modèles d'administration axés sur le numérique, tirant parti de la technologie pour rationaliser les flux de travail, réduire les coûts opérationnels et améliorer le service client. L'utilisation d'analyses avancées transforme davantage le marché, permettant aux compagnies d'optimiser l'allocation des risques, de surveiller les sinistres plus efficacement et d'améliorer les performances financières. Ces changements ont accéléré la tendance à l'externalisation de l'administration, les assureurs recherchant flexibilité opérationnelle, évolutivité et résilience. Les administrateurs tiers jouent un rôle essentiel en aidant les assureurs à naviguer dans des environnements réglementaires complexes, les licences multi-États et les défis en matière de cybersécurité. Le besoin de gestion des données en temps réel et de processus prêts pour l'audit est devenu une exigence centrale, soulignant davantage l'importance de l'expertise tierce. En Inde, les initiatives réglementaires et politiques stimulent une croissance supplémentaire du marché des administrateurs tiers. Les directives de l'IRDAI, la mise en œuvre de la Bourse Nationale des Sinistres de Santé et l'expansion continue du programme Ayushman Bharat créent une demande de solutions d'administrateurs tiers évolutives et conformes, capables de prendre en charge l'engagement multilingue et le traitement efficace des sinistres.

Points clés du rapport

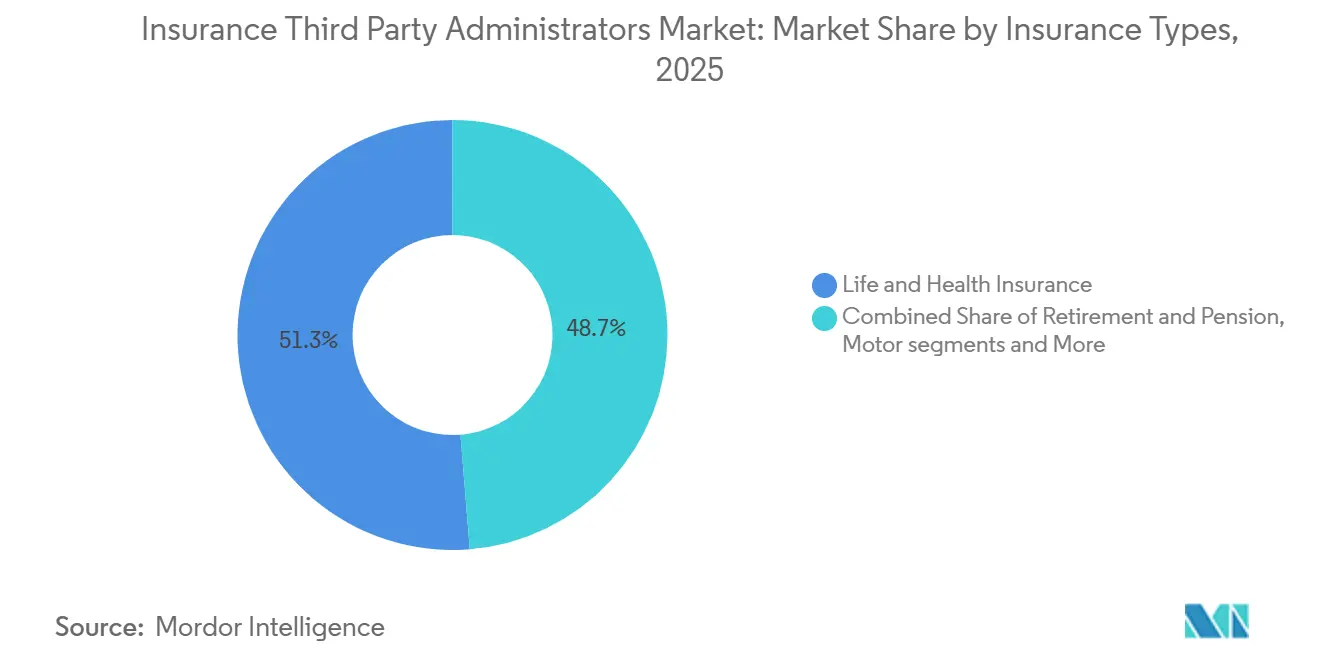

- Par type d'assurance, la vie et la santé ont dominé en 2025 avec 51,27 % de la part du marché des administrateurs tiers en assurance, tandis que les administrateurs tiers en assurance voyage ont affiché le TCAC le plus rapide pour 2026-2031 à 11,33 %.

- Par type de service, l'administration des sinistres représentait 40,76 % de la part du marché des administrateurs tiers en assurance en 2025, et la gestion des réseaux de prestataires a enregistré le TCAC prévisionnel le plus élevé à 11,98 %.

- Par utilisateur final, les assureurs représentaient 55,32 % de la part du marché des administrateurs tiers en assurance en 2025, et les régimes de santé publics devraient croître à un TCAC de 10,38 %.

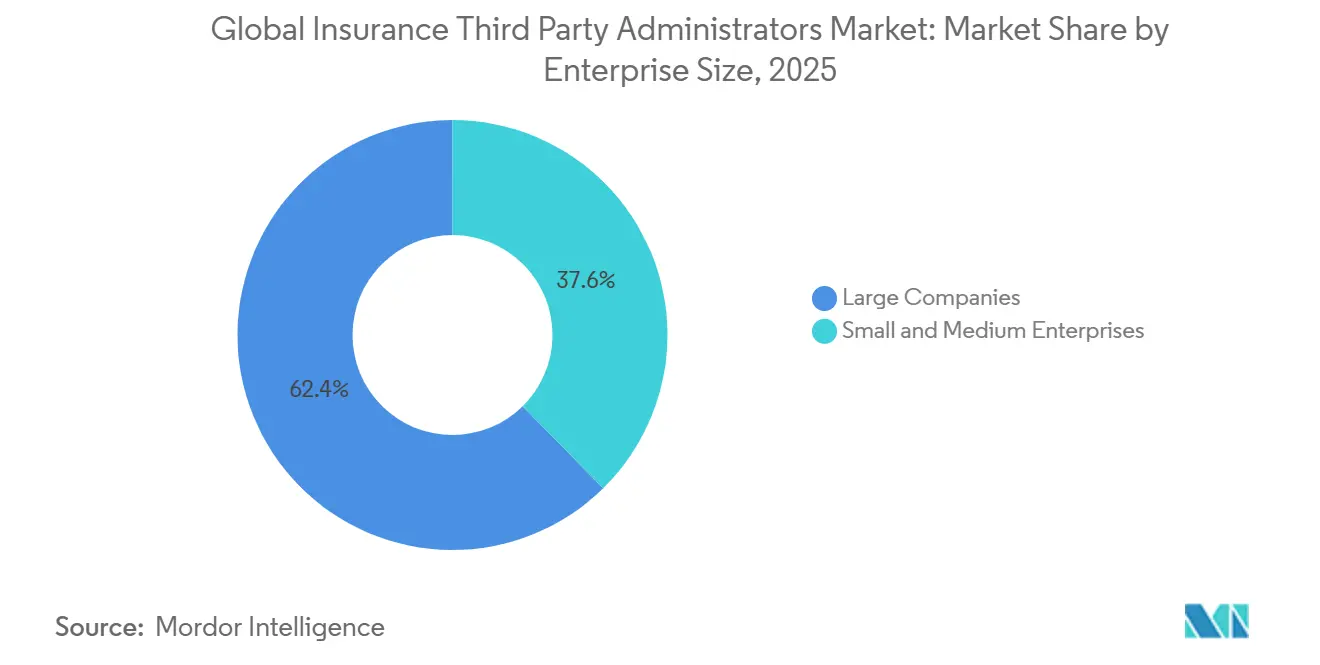

- Par taille d'entreprise, les grandes entreprises détenaient 62,37 % de la part du marché des administrateurs tiers en assurance en 2025, et les petites et moyennes entreprises devraient croître à un TCAC de 11,55 %.

- Par technologie, les déploiements en cloud représentaient 47,39 % de la part du marché des administrateurs tiers en assurance en 2025, et les plateformes dotées d'IA ont progressé à 13,75 % jusqu'en 2031.

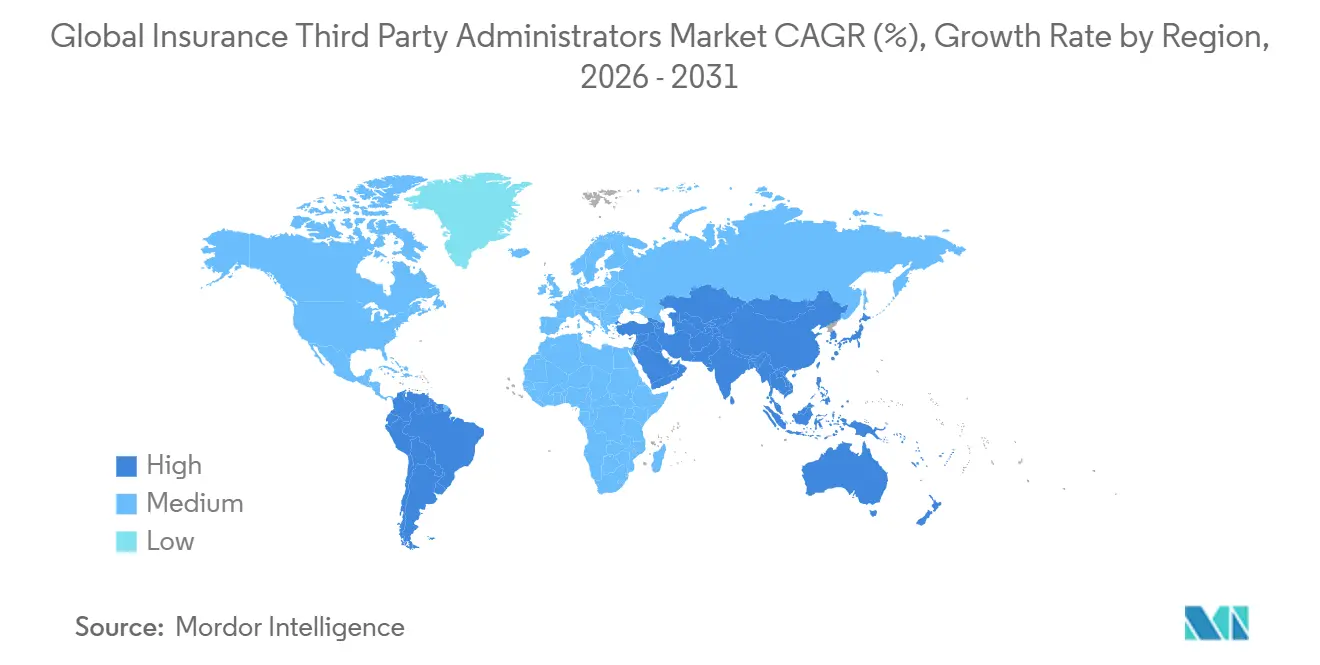

- L'Amérique du Nord a conservé 29,39 % de la part du marché des administrateurs tiers en assurance en 2025, tandis que l'Asie-Pacifique a enregistré un TCAC de 11,36 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des administrateurs tiers en assurance

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des régimes de santé autofinancés parmi les employeurs de taille moyenne | +1.8% | Mondial, plus prononcé en Amérique du Nord où 65 % des travailleurs couverts aux États-Unis y sont inscrits, avec un effet d'entraînement vers l'Inde et la Chine via des modèles à financement par niveaux. | Moyen terme (2-4 ans) |

| Numérisation et hyperautomatisation dans la gestion des sinistres | +1.5% | Amérique du Nord et Union européenne, où 85 % des assureurs prévoient le cloud d'ici 2026 ; l'Asie-Pacifique suit avec un décalage. | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la transparence des coûts et d'une administration axée sur la valeur | +1.2% | Portée nationale avec une mise en application précoce aux États-Unis et des régimes de données de l'Union européenne qui façonnent les pratiques | Moyen terme (2–4 ans) |

| Analyses de fraude basées sur l'IA améliorant les ratios de sinistres | +1.0% | Mondial, avec une concentration en Amérique du Nord et en Europe, où la précision du codage atteint 95 % | Court terme (≤ 2 ans) |

| Regroupements par capital-investissement permettant des économies d'échelle | +0.9% | Amérique du Nord principalement, avec des extensions vers l'Europe et certains marchés du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Modèles d'assurance intégrée nécessitant un support TPA post-souscription | +0.7% | Mondial, plus fort dans les voyages et la technologie financière, avec une accélération axée sur le mobile en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Hausse des régimes de santé autofinancés parmi les employeurs de taille moyenne

La couverture santé autofinancée est devenue un choix courant, notamment parmi les employeurs de taille moyenne et grande. Parmi les entreprises comptant 200 employés ou plus, la majorité propose des régimes autofinancés, tandis que les entreprises plus petites et de taille moyenne adoptent de plus en plus des régimes hybrides à financement par niveaux pour gérer les risques et maîtriser les coûts. Les primes annuelles moyennes pour une couverture familiale dépassent désormais 26 900 USD, les travailleurs contribuant en moyenne près de 6 850 USD, et les franchises pour une couverture individuelle s'élèvent en moyenne à 1 886 USD. Ces coûts croissants et le désir d'éviter les charges de risque des assureurs ont poussé les employeurs à envisager l'autofinancement, qui offre un meilleur contrôle sur la conception du régime et l'exposition financière. Les régimes de santé à franchise élevée avec options d'épargne et les PPO restent courants, mais les dispositifs autofinancés croissent plus rapidement dans les grandes entreprises. Cette expansion accroît directement la demande d'administrateurs tiers capables de fournir une couverture stop-loss, un soutien à la conformité et des services administratifs flexibles et modulaires adaptés aux besoins des employeurs. En conséquence, l'adoption de l'autofinancement renforce l'échelle des administrateurs tiers et soutient la dynamique des solutions de prestations configurables dans les segments des employeurs de taille moyenne. [1]Kaiser Family Foundation, « Enquête 2025 sur les avantages sociaux de santé des employeurs », kff.org.

Numérisation et hyperautomatisation dans la gestion des sinistres

Le traitement des sinistres axé sur le numérique réduit considérablement les délais de traitement à mesure que les assureurs migrent vers des plateformes en cloud et déploient une IA agentique pour le triage des demandes, la détection des fraudes et l'optimisation des réserves. Ces modèles opérationnels unifiés minimisent les transferts et les reprises, améliorant l'efficacité tout au long du cycle de vie des sinistres. Les outils de codage génératif atteignent désormais une grande précision, réduisent les coûts de main-d'œuvre par sinistre et diminuent les taux de refus, alignant l'automatisation sur une meilleure expérience des membres. Les principales plateformes illustrent cette transformation : le copilote de Crawford guide les experts avec des actions optimales suivantes, le système Luminos de Gallagher Bassett génère des résumés de sinistres pilotés par machine, et les flux de travail agentiques de CorVel réduisent les étapes manuelles dans la vérification de l'éligibilité et les examens de nécessité médicale. Sedgwick a étendu l'automatisation à l'examen des factures juridiques et à la gestion des fournisseurs en intégrant un logiciel de gestion des dépenses juridiques, permettant la détection en temps réel des surfacturations pour les programmes de sinistres complexes. Le marché des administrateurs tiers bénéficie lorsque l'IA propriétaire exploite les données de sinistres, offrant aux acheteurs des informations comparables sur la profondeur de l'automatisation et apportant des avantages mesurables en termes de coûts et de services, notamment pour les portefeuilles d'entreprises indiennes qui privilégient l'efficacité et la transparence.

Pression réglementaire en faveur de la transparence des coûts et d'une administration axée sur la valeur

Les régulateurs augmentent activement la transparence dans la tarification des soins de santé en exigeant que les régimes de santé et les assureurs divulguent publiquement les tarifs négociés au sein du réseau, les montants autorisés hors réseau et la tarification des médicaments sur ordonnance via des fichiers standardisés lisibles par machine. En vertu des règles de transparence de la couverture du CMS, ces divulgations ont débuté pour les années du régime à partir de juillet 2022 et doivent être mises à jour régulièrement, généralement chaque mois, pour garantir l'exactitude. Les articles ou services avec moins de 20 sinistres peuvent être omis pour protéger la vie privée, tandis que les divulgations de partage des coûts sont progressivement mises en place pour les services comparables et éventuellement pour tous les services couverts. [2]Centres pour les services Medicare et Medicaid, « Utilisation des informations tarifaires publiées en vertu de la règle finale sur la transparence de la couverture », CMS, cms.gov. Ces exigences visent à améliorer l'accessibilité, à soutenir la prise de décision éclairée par les employeurs, les consommateurs et d'autres parties prenantes, et à fournir un cadre standardisé pour comparer les coûts des soins de santé. Des propositions et mises à jour publiques continuent d'améliorer la convivialité et la comparabilité des données, notamment en réorganisant les divulgations par réseau de prestataires et en améliorant les fonctionnalités d'accessibilité. Les efforts des États pour harmoniser les divulgations de couverture voyage et les licences complètent ces directives fédérales, promouvant la cohérence entre les juridictions. Les employeurs et les acheteurs publics intègrent de plus en plus des métriques d'accessibilité financière et de qualité dans leurs processus de sélection et de contractualisation des administrateurs tiers, stimulant l'adoption d'une administration axée sur la valeur.

Analyses de fraude basées sur l'IA améliorant les ratios de sinistres

La fraude, le gaspillage et les abus continuent d'avoir un impact significatif sur les ratios de sinistres, et les analyses basées sur l'IA aident de plus en plus les administrateurs tiers à détecter le surcotage, les schémas de facturation aberrants et d'autres irrégularités que l'examen humain pourrait manquer. Le triage par score de risque garantit que seuls les cas limites sont acheminés vers un examen manuel, protégeant les relations avec les prestataires et l'expérience des membres tout en maintenant l'effet dissuasif sur les activités frauduleuses. Une plus grande transparence dans les données de tarification et de sinistres renforce davantage ces gains en rendant les valeurs aberrantes plus visibles, en soutenant des négociations ciblées et en encourageant l'orientation des membres vers des prestataires à plus haute valeur ajoutée. Les administrateurs tiers bénéficient d'une amélioration des performances opérationnelles car la détection précoce des charges indues réduit les fuites de paiement et les litiges en aval. L'intégration directe des contrôles anti-fraude dans les flux de travail des sinistres et le maintien d'une surveillance robuste des modèles en conformité avec les réglementations HIPAA et locales sur la vie privée renforcent la proposition de valeur pour les employeurs, notamment sur des marchés comme l'Inde, où les normes de gouvernance des données de santé sont en hausse. Dans l'ensemble, les analyses de fraude basées sur l'IA stimulent l'efficacité, renforcent le contrôle des sinistres et consolident la confiance des employeurs dans l'externalisation de l'administration des sinistres.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque cybernétique croissant et responsabilités liées à la protection des données | -1.1% | Mondial, avec une exposition aiguë en Amérique du Nord et dans l'Union européenne, et un profil de risque émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité des licences et de la conformité multi-États | -0.8% | Amérique du Nord et Moyen-Orient, avec une fragmentation au niveau des États et des pays | Moyen terme (2–4 ans) |

| Pression sur les marges de frais due à l'administration interne des assureurs | -0.7% | Amérique du Nord et Union européenne avec la modernisation des plateformes des opérateurs | Long terme (≥ 4 ans) |

| Pénurie aiguë de talents en IA et en technologie de gestion des sinistres | -0.6% | Mondial, avec une rareté prononcée en Amérique du Nord et sur les marchés matures d'Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Risque cybernétique croissant et responsabilités liées à la protection des données

La montée des cybermenaces et l'évolution des réglementations sur la protection des données créent des défis significatifs pour les administrateurs tiers et les gestionnaires de soins de santé. Le rapport sur le coût d'une violation de données d'IBM souligne en outre que le coût moyen mondial d'une violation de données est d'environ 4,44 millions USD, et les organisations manquant de gouvernance de l'IA et de contrôles d'accès appropriés font face à une exposition aux risques accrue. Les violations dans des environnements complexes augmentent les coûts de remédiation, tandis que les entreprises tirant parti de l'IA et de l'automatisation en matière de sécurité économisent environ 1,9 million USD par incident. [3]IBM Institute for Business Value et Ponemon Institute, Rapport sur le coût d'une violation de données 2025, IBM, ibm.com. Les administrateurs tiers, qui agrègent les données d'éligibilité, de sinistres et de paiement de milliers de clients, constituent des cibles particulièrement attractives, créant des responsabilités en cascade en vertu de la loi HIPAA, des lois étatiques de protection des données et du RGPD en cas de compromission. Les acheteurs exigent désormais la conformité SOC 2 Type II, des tests d'intrusion annuels et une cyber-assurance comme conditions de base, bien que les exploits zero-day et le vol d'identifiants démontrent que la conformité seule n'est pas suffisante. Les marchés des pays du Golfe connaissent une exposition croissante à mesure que les plateformes d'échange d'informations de santé en Arabie saoudite et aux Émirats arabes unis connectent les payeurs, les prestataires et les patients, élargissant la surface d'attaque même si les mandats numériques accélèrent l'adoption.

Complexité des licences et de la conformité multi-États

Les exigences réglementaires pour les administrateurs tiers varient considérablement selon les juridictions, créant un paysage de conformité complexe. Chaque État interprète différemment les obligations des administrateurs tiers, entraînant des dépôts en double, des exigences différentes en matière de garanties financières et des normes variables de tenue des dossiers pour les opérateurs nationaux. Même si les régimes ERISA autoassurés relèvent de la préemption fédérale, les administrateurs peuvent tout de même avoir besoin d'obtenir des licences d'État lorsqu'ils gèrent des blocs ou des lignes entièrement assurés hors du champ d'application de l'ERISA, ajoutant une variabilité supplémentaire. La surveillance des services connexes, tels que les avantages pharmaceutiques, augmente les obligations de reporting, tandis que les pénalités pour non-conformité amplifient le risque opérationnel. Sur les marchés internationaux comme le Moyen-Orient, les administrateurs tiers doivent naviguer dans de multiples réglementations qui se chevauchent avec des délais de mise en œuvre décalés, reflétant un besoin similaire en Inde pour des ajustements opérationnels spécifiques à chaque État malgré les directives nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : Le voyage s'envole à mesure que les modèles intégrés arrivent à maturité

L'assurance vie et santé a contribué à hauteur de 51,27 % du chiffre d'affaires total en 2025, reflétant la complexité et les exigences réglementaires qui incitent les employeurs et les programmes publics à externaliser l'administration dans le cadre d'accords de niveau de service structurés et de processus prêts pour l'audit. Le marché des Administrateurs Tiers en Assurance connaît une forte croissance dans le domaine de l'assurance voyage, où les administrateurs tiers sont bien positionnés pour se développer rapidement, la distribution intégrée avec les compagnies aériennes et les agences en ligne convertissant une part significative des réservations en couverture. Le segment de l'assurance voyage aux États-Unis devrait presque doubler au cours des prochaines années, les polices multi-voyages annuelles destinées aux voyageurs fréquents et aux travailleurs à distance constituant une grande partie de cette croissance. Les acquisitions stratégiques, telles que le rachat de Pattern par PassportCard, illustrent la volonté de contrôler la distribution intégrée tandis que les administrateurs tiers gèrent les déclarations de sinistres mobiles, les cartes d'identité et la conformité réglementaire en coulisses. Le marché bénéficie lorsque les administrateurs tiers fournissent une couverture au point de vente qui s'adapte à l'échelle des portails de voyage en Inde, en maintenant un traitement rapide des sinistres et une satisfaction client élevée.

L'administration des voyages n'est qu'un pilier de l'activité des administrateurs tiers, car la retraite et les pensions fournissent des volumes stables malgré la compression des honoraires, soutenant les revenus des acteurs en place même dans un environnement de tarification concurrentiel. Les lignes de responsabilité civile générale commerciale et automobile suivent les tendances générales de l'assurance dommages, les assureurs internalisant de plus en plus les sinistres à haute fréquence et faible gravité à mesure que les outils basés sur le cloud rationalisent les flux de travail de règlement. L'indemnisation des accidents du travail reste une niche spécialisée nécessitant une expertise combinée en gestion clinique, subrogation et contentieux que les employeurs ne peuvent pas reproduire en interne sans investissement substantiel. Dans l'ensemble, le marché se bifurque selon la complexité, les sinistres de santé banalisés étant soumis à la pression de l'IA et de l'internalisation, tandis que les segments de niche préservent leurs marges grâce à des flux de travail spécialisés et des équipes expertes. Le marché indien reflète une division similaire, les employeurs s'appuyant sur les administrateurs tiers pour les lignes complexes et l'assurance voyage intégrée, tout en ajustant les modèles d'approvisionnement pour les sinistres de santé courants dans les domaines où les assureurs disposent de solides capacités numériques.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : Les réseaux de prestataires progressent à mesure que la discipline des coûts se renforce

L'administration des sinistres représentait 40,76 % du chiffre d'affaires des services en 2025, soulignant la centralité continue des fonctions de traitement et de paiement des sinistres dans l'administration tierce. La gestion des réseaux de prestataires devrait croître rapidement à mesure que les administrateurs tiers exploitent l'historique des sinistres, les métriques de qualité et la modélisation de l'accès pour constituer des réseaux performants qui réduisent les coûts opérationnels sans compromettre la satisfaction des membres. Le marché bénéficie lorsque la sélection des prestataires basée sur les données et les conseils personnalisés améliorent les résultats, l'efficacité des coûts et la commodité pour les membres. Les outils de transparence des coûts alignés sur les fichiers lisibles par machine du CMS renforcent davantage la prise de décision des employés, reliant la conception du réseau directement à l'expérience des membres. En Inde, les achats mettent de plus en plus l'accent sur la profondeur du réseau, les mesures de qualité et la granularité des rapports, orientant les administrateurs tiers vers une administration axée sur la valeur avec des objectifs de performance clairs et des déclencheurs correctifs.

L'administration des polices, la facturation et l'inscription continuent de croître régulièrement à mesure que les plateformes cloud rationalisent l'intégration, les événements qualifiants, le COBRA et la facturation pour les conceptions de régimes standard. Les services de gestion des risques et de conformité, y compris la subrogation et le reporting Medicare Section 111, restent essentiels car les pénalités pour manquements soulignent leur importance dans les programmes complexes. Le marché des administrateurs tiers évolue à mesure que le traitement des sinistres devient un service à faible coût sous l'IA, tandis que la conception de réseaux, l'intégrité des paiements et l'orchestration de la conformité commandent des prix premium. Les acheteurs indiens évaluent désormais la sophistication des analyses de réseau et des contrôles anti-fraude parallèlement aux prix unitaires lors de l'évaluation des administrateurs tiers. Les prestataires de services qui démontrent des économies mesurables, des audits robustes et des résultats liés à la performance obtiennent un avantage concurrentiel lors des renouvellements et des appels d'offres.

Par utilisateur final : Les régimes publics s'accélèrent à mesure que les programmes publics externalisent à grande échelle

Les assureurs représentaient 55,32 % des dépenses des utilisateurs finaux en 2025, reflétant les contrats ASO et les blocs d'employeurs autoassurés où les opérateurs se concentrent sur la souscription et la distribution tout en externalisant l'administration. Les régimes de santé publics devraient croître régulièrement à mesure que des programmes comme Ayushman Bharat en Inde se développent et que les régimes publics chinois évoluent vers une inscription universelle, nécessitant que les administrateurs tiers gèrent la liquidation à haut volume dans plusieurs systèmes étatiques. Aux États-Unis, les besoins croissants de soutien à Medicare Advantage, notamment les flux de travail d'autorisation préalable et la conformité aux métriques liées à la qualité, reflètent les capacités requises pour les programmes étatiques indiens. Les employeurs autoassurés restent un marché stable, mettant l'accent sur la qualité du service et la maîtrise mesurable des coûts plutôt que sur le prix unitaire, notamment dans les segments intermédiaires exigeant transparence et flexibilité opérationnelle. Les courtiers et les réassureurs agissent comme de plus petits acheteurs, souvent pour des captives ou des programmes spécialisés, où les administrateurs tiers répartissent les responsabilités administratives entre les parties prenantes avec des rapports clairs pour soutenir le financement des risques.

En Inde, la croissance des régimes publics stimule à la fois le volume et l'expansion des capacités des administrateurs tiers, car la soumission des sinistres en priorité mobile, le support en langue vernaculaire et la vérification de l'identité numérique deviennent des attentes de base. Les plateformes administratives doivent prendre en charge des règles centralisées tout en permettant une livraison décentralisée pour répondre aux objectifs de santé des États et s'étendre aux programmes commerciaux ayant des besoins opérationnels similaires. Les administrateurs tiers sont de plus en plus tenus de fournir des preuves numériques pour toutes les revendications de contrôle des coûts, y compris des modèles d'analyse de fraude défendables et une accréditation rationalisée des prestataires dans de grands panels. La demande croissante des utilisateurs finaux favorise des catalogues de services standardisés et des accords de niveau de service à plusieurs niveaux qui garantissent un engagement cohérent des prestataires et la préparation à l'audit dans des écosystèmes mixtes public-privé. Le marché continue de récompenser les administrateurs tiers qui fournissent des résultats fiables à grande échelle tout en alignant la conception des systèmes sur le cadre politique de l'Inde et les réalités opérationnelles spécifiques à chaque État.

Par taille d'entreprise : Les PME adoptent l'autofinancement à mesure que les régimes à financement par niveaux démocratisent le risque

Les grandes entreprises représentaient 62,37 % du chiffre d'affaires en 2025, portées par leurs taux élevés d'autofinancement et leur demande d'une administration sophistiquée qui intègre la tarification de référence, la contractualisation directe, les captives et les solutions ciblées. Les petites et moyennes entreprises connaissent une croissance rapide à mesure que les régimes à financement par niveaux permettent même aux très petites entreprises de s'autoassurer, offrant des remboursements lorsque les sinistres tombent en dessous des niveaux de financement, tandis que la couverture stop-loss limite l'exposition. Le marché des administrateurs tiers bénéficie lorsque les prestataires regroupent l'accès au réseau, les sinistres et la conformité en frais mensuels par employé qui ressemblent à des arrangements entièrement assurés tout en dissociant les composantes pour la transparence des coûts. Les plateformes basées sur le cloud abaissent les seuils de coûts fixes pour servir les comptes plus petits, et l'IA accélère la souscription et la détermination de la taille des groupes, simplifiant l'adoption pour les PME. En Inde, les PME attendent de plus en plus des conceptions de régimes standardisées, une inscription rationalisée et un support numérique comme caractéristiques de base, s'alignant sur des portefeuilles d'administrateurs tiers évolutifs.

À mesure que l'adoption par les PME croît, le segment s'étend à un TCAC de 11,55 % jusqu'en 2031. Les administrateurs tiers atteignent une plus grande échelle, permettant des investissements dans l'automatisation et les analyses qui réduisent les coûts unitaires administratifs sans sacrifier la qualité. Le marché voit une croissance continue des PME à mesure que les acheteurs valorisent le contrôle, la transparence et une tarification affinée qui tient compte de la sélection adverse dans les programmes à financement par niveaux. Les équipes d'approvisionnement privilégient les administrateurs tiers qui offrent des politiques de remboursement équitables, une couverture stop-loss coordonnée et un support fiable pour les événements qualifiants, minimisant les frictions administratives pour les équipes RH. En Inde, le support localisé, l'interprétation de la conformité et la stabilité de la plateforme renforcent davantage l'engagement et la confiance des PME envers les administrateurs tiers. Ces tendances permettent aux administrateurs tiers de tirer parti des gains auprès des PME pour améliorer l'efficacité opérationnelle, financer des améliorations de plateforme et améliorer la qualité du service et la préparation à l'audit dans leurs portefeuilles.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : Les plateformes dotées d'IA s'imposent à mesure que le cloud devient incontournable

Les déploiements basés sur le cloud représentaient 47,39 % de l'utilisation des technologies en 2025, les assureurs migrant des systèmes sur site vers des systèmes offrant une capacité élastique, des mises à jour rapides et des opérations rationalisées pendant les périodes d'inscription ouverte et de renouvellement. Le marché des administrateurs tiers devrait atteindre 85 % d'adoption du cloud parmi les assureurs et les administrateurs, consolidant les correctifs de sécurité, simplifiant l'intégration et améliorant le coût total de possession sur plusieurs lignes. Les systèmes sur site restent nécessaires là où la résidence des données ou les exigences de sécurité imposent un déploiement local, notamment dans certains États des pays du Golfe ou dans des secteurs sensibles, mais la tendance à long terme favorise des plateformes cloud évolutives et résilientes. Les plateformes dotées d'IA mènent la croissance, avec des modèles génératifs et des analyses prédictives intégrés dans les flux de travail des sinistres et des réseaux pour augmenter la précision, réduire la main-d'œuvre et diminuer les taux de refus. En Inde, l'adoption de l'IA s'aligne sur l'infrastructure numérique publique et les attentes croissantes en matière de libre-service, de support multilingue et de suivi transparent des sinistres à toutes les étapes.

Les déploiements de blockchain restent expérimentaux, avec une utilisation en production limitée telle que la synchronisation des accumulateurs entre les systèmes médicaux et pharmaceutiques, démontrant la faisabilité mais attendant une adoption commerciale plus large. Le marché des administrateurs tiers évolue vers une hiérarchie technologique où le cloud sert de référence, l'IA fournit une différenciation et la blockchain émerge sur la base de cas de valeur prouvés. La formation de modèles propriétaires crée un avantage durable, car les corpus de sinistres et les flux de travail spécifiques aux clients améliorent les performances prédictives au-delà des outils génériques. Les achats indiens évaluent de plus en plus les résultats des modèles à travers des essais pilotes et des références de résultats avant de passer à l'échelle, favorisant les administrateurs tiers disposant de solides pratiques MLOps et de gouvernance de la conformité. Les plateformes qui intègrent l'explicabilité et les pistes d'audit seront récompensées, car les régulateurs et les équipes de gestion des risques d'entreprise exigent de la transparence tandis que l'utilisation des données se développe dans des écosystèmes de soins de santé complexes.

Analyse géographique

L'Amérique du Nord détenait 29,39 % du marché des administrateurs tiers en assurance en 2025, soutenue par une solide base d'autofinancement où une grande part des travailleurs américains participent à des régimes autoassurés et des fonds substantiels transitent par les administrateurs tiers dans le cadre de structures ASO et d'administration directe. Les attentes en matière d'approvisionnement ont évolué vers des partenariats stratégiques, comme en témoignent les appels d'offres du Delaware mettant l'accent sur des modèles de paiement avancés et des programmes pour maladies chroniques qui vont au-delà du simple traitement des sinistres. La croissance du marché ralentit par rapport aux périodes post-ACA, car l'autofinancement des grandes entreprises atteint la saturation, et l'expansion progressive dépend de l'adoption par les marchés intermédiaires et les PME, portée par un retour sur investissement clair des capacités des administrateurs tiers. L'adoption technologique est mature, avec des plateformes cloud et l'IA générative devenant courantes, et des améliorations opérationnelles telles que la baisse des taux de refus démontrant une valeur mesurable pour les clients. La complexité réglementaire, notamment les exigences en matière de fichiers de transparence, l'arbitrage de la loi No Surprises Act, les lois étatiques sur les gestionnaires de prestations pharmaceutiques et l'exposition aux litiges TCPA, favorise les administrateurs tiers dotés d'une infrastructure juridique, de conformité et informatique robuste.

L'Asie-Pacifique devrait croître à un TCAC de 11,36 % de 2026 à 2031, alimentée par la large couverture d'assurance médicale de base en Chine et la forte expansion annuelle de l'assurance vie en Inde, qui accroît la demande administrative. Les initiatives axées sur le numérique comme la Bourse nationale des sinistres de santé de l'Inde et les directives de l'IRDAI dans le cadre d'Ayushman Bharat soutiennent l'échange standardisé de données et des partenariats TPA évolutifs. Les populations prioritairement mobiles et les besoins multilingues stimulent l'investissement dans des plateformes qui équilibrent service localisé et gouvernance centrale. La dynamique concurrentielle comprend des spécialistes locaux naviguant dans les règles provinciales aux côtés d'acteurs multinationaux servant les employeurs transfrontaliers et les expatriés, créant des options d'approvisionnement diversifiées. La croissance soutenue dépend d'une exécution solide en matière de gouvernance des données, de cybersécurité et de cadres axés sur la valeur qui permettent la collaboration payeur-prestataire à mesure que les réglementations régionales évoluent.

L'Europe, le Moyen-Orient et l'Afrique affichent des gains réguliers, les pays du Golfe se distinguant en raison des mandats de couverture des expatriés, les Émirats arabes unis et l'Arabie saoudite contribuant à la plus grande part des primes d'assurance santé. Les plateformes d'échange d'informations de santé au Moyen-Orient accélèrent l'adoption de l'IA pour la gestion des sinistres et la lutte contre la fraude, accélérant le chemin vers la maturité numérique pour les administrateurs tiers. Les marchés européens continuent d'afficher une croissance régulière des administrateurs tiers, soutenue par les tendances à l'externalisation et à la numérisation, tandis que les améliorations de la rentabilité parmi les assureurs encouragent des investissements stratégiques dans la gestion des sinistres complexes et la couverture transfrontalière. L'Amérique latine a connu une croissance de 7,5 % d'une année sur l'autre en 2025 dans le secteur de l'assurance, mais la fragmentation réglementaire et la volatilité des devises limitent la pénétration des administrateurs tiers à moins de 5 % des primes régionales. Pour les multinationales axées sur l'Inde, ces schémas régionaux façonnent les stratégies de mutualisation des risques, de services partagés et de sélection des fournisseurs pour équilibrer les normes mondiales avec l'exécution locale sur le marché des administrateurs tiers.

Paysage concurrentiel

Le marché des administrateurs tiers en assurance est modérément à fortement fragmenté à l'échelle mondiale, avec une consolidation qui s'accélère à mesure que les plateformes soutenues par le capital-investissement acquièrent des spécialistes régionaux pour créer des empreintes nationales. Les administrateurs tiers indépendants servent une part significative des travailleurs des régimes de santé privés et coexistent avec les divisions affiliées aux assureurs, créant un marché qui équilibre l'échelle et la spécialisation. Les grands opérateurs ont historiquement compté sur les administrateurs tiers pour leurs vies couvertes, mais l'internalisation des sinistres à haut volume et faible complexité est en hausse en raison de la modernisation du cloud, remodelant la façon dont les achats allouent les catégories administratives. Au Moyen-Orient, plus de 120 administrateurs tiers enregistrés intensifient la concurrence même si les mandats d'expatriés stimulent la demande d'administration évolutive. Pour l'Inde, le marché comprend des spécialistes régionaux répondant aux priorités des États aux côtés de plateformes mondiales qui établissent des références en matière de cybersécurité, d'IA et de conformité réglementaire.

L'innovation dans les domaines de la technologie, de la conception des réseaux et du regroupement des services continue de stimuler l'efficacité opérationnelle, les approches axées sur l'IA offrant le plus grand levier grâce à la précision du codage et aux améliorations des taux de refus intégrées dans les flux de travail. Des plateformes comme le copilote de Crawford améliorent la productivité des experts, le système Luminos de Gallagher Bassett rationalise la synthèse des dossiers, et le logiciel de gestion des dépenses juridiques de Sedgwick signale les anomalies en temps réel pour les sinistres complexes. [4]Sedgwick Communications, « Sedgwick annonce la clôture d'un investissement en fonds propres de 1 milliard USD », Sedgwick, sedgwick.com. Les réseaux de prestataires sont optimisés à l'aide de données sur les sinistres et la qualité pour sélectionner des prestataires à haute valeur ajoutée, soutenant les mandats de transparence et le choix orienté par les membres. Les acquisitions stratégiques élargissent l'éventail des services, comme en témoignent l'acquisition de Safe T Professionals par Gallagher Bassett et l'achat de SCM par Davies, qui ont étendu les capacités de sinistres transfrontaliers et d'expertise judiciaire. Le regroupement de services adjacents tels que l'examen des factures juridiques, la subrogation et le reporting Medicare aide les administrateurs tiers à fidéliser leurs clients et à se conformer à l'évolution des normes réglementaires, notamment en Inde.

Des opportunités subsistent à mesure que les régimes publics s'étendent, que les PME adoptent des régimes à financement par niveaux et que l'assurance intégrée se développe au-delà des voyages vers des domaines comme la location et la couverture automobile. Les spécialistes de l'Asie-Pacifique tirent parti de l'adoption mobile et du support en langue locale, tandis que les projets pilotes de blockchain explorent la synchronisation entre les systèmes pharmaceutiques et médicaux, bien que l'adoption commerciale soit limitée. Les acheteurs indiens exigent de plus en plus des intégrations centrées sur les API, un retour sur investissement vérifiable sur la fraude et l'intégrité des paiements, et des structures de frais transparentes qui résistent à l'examen d'audit. Les regroupements par capital-investissement continueront de façonner la dynamique du marché, mais les administrateurs tiers indépendants axés sur la technologie peuvent défendre leurs niches avec rapidité, configurabilité et expertise sectorielle. Dans l'ensemble, le marché équilibre les pressions de consolidation avec une spécialisation persistante portée par la complexité des produits, la diversité réglementaire et la demande des clients de résultats mesurables.

Leaders du secteur des administrateurs tiers en assurance

Sedgwick Claims Management Services Ltd

Crawford & Company

Meritain Health

UMR Inc.

Gallagher Bassett Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Davies Group a signé un accord pour acquérir SCM Insurance Services, le plus grand fournisseur de traitement des sinistres et de solutions de gestion des risques au Canada, pour un montant non divulgué, créant une entité mondiale avec environ 1,4 milliard USD de revenus annuels et 9 500 collaborateurs dans 22 pays.

- Octobre 2025 : Gallagher Bassett a finalisé l'acquisition de Safe T Professionals LLC, un prestataire de services de gestion de la sécurité dans la construction et la fabrication basé à Chandler, en Arizona, avec près de 200 professionnels de la sécurité, intégrant l'entreprise dans sa division Services techniques pour élargir les solutions de contrôle des risques et de sécurité à l'échelle nationale en Amérique du Nord.

- Octobre 2025 : Roy Medical Assistance a officiellement lancé des services complets d'administrateur tiers et d'assistance médicale internationale à Bahreïn, une expansion stratégique consolidant sa présence au Moyen-Orient dans le cadre d'une trajectoire de croissance régionale. Le modèle intégré combine les fonctions essentielles d'administrateur tiers (traitement des sinistres, suivi des dossiers) avec une assistance médicale d'urgence disponible 24h/24 et 7j/7, soutenue par une empreinte mondiale couvrant 24 pays et un réseau de prestataires préférés dépassant 6 000 prestataires.

- Février 2025 : Sedgwick a annoncé l'acquisition de la division de gestion des dépenses juridiques de Bottomline, qui fournit des logiciels Legal-X et Legal eXchange ainsi que des solutions d'examen des factures aux assureurs, aux administrateurs tiers et aux services juridiques des entreprises, avec 300 employés en transition et la division opérant séparément.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des tiers administrateurs d'assurance (TPA) couvre toutes les organisations agréées qui, moyennant rémunération, s'occupent du règlement des sinistres, de l'administration des polices et des prestations, de la gestion des réseaux de prestataires et des analyses connexes pour le compte d'assureurs ou de régimes autofinancés dans les secteurs de l'assurance-vie, de l'assurance-maladie et de l'assurance-dommages dans le monde entier.

Exclusion du champ d'application : les centres de services internes des assureurs, les vendeurs de logiciels purs et les unités captives de réassurance ne sont pas pris en compte.

Aperçu de la segmentation

- Par type d'assurance

- Assurance vie et santé

- Retraite et pension

- Responsabilité civile générale commerciale

- Automobile

- Indemnisation des travailleurs

- Voyage

- Autres

- Par type de service

- Gestion des sinistres

- Administration des polices

- Facturation et inscription

- Gestion des réseaux de prestataires

- Services de gestion des risques et de conformité

- Par utilisateur final

- Compagnies d'assurance

- Employeurs autoassurés

- Régimes de santé publics

- Courtiers et réassureurs

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par technologie

- Plateformes basées sur le cloud

- Solutions sur site

- Administrateurs tiers dotés d'IA

- Administrateurs tiers dotés de blockchain

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes auprès de gestionnaires de sinistres, de consultants en avantages sociaux, de régulateurs régionaux et de responsables de la technologie des TPA en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG ont permis de valider les écarts de prix, les déclencheurs d'externalisation et les retards d'adoption qui ne sont pas visibles dans les ensembles de données publiques. Ces conversations ont permis d'affiner les frais de gestion moyens, les volumes de polices et les délais de conversion numérique.

Recherche documentaire

Nos analystes ont rassemblé des chiffres de base à partir de sources de niveau 1 accessibles au public, telles que l'Association nationale des commissaires d'assurance, les statistiques d'assurance de l'OCDE, les ensembles de données mondiales sur l'assurance de Swiss Re Sigma et les déclarations au ministère américain du travail pour les régimes d'assurance maladie autofinancés. Les documents 10-K des entreprises, les dossiers des investisseurs, les livres blancs des associations professionnelles (par exemple, AHIP, APCIA) et les circulaires réglementaires ont fourni des ratios de coûts, des combinaisons de revenus d'honoraires et des indices de pénétration régionale. Dow Jones Factiva et D&B Hoovers ont complété la répartition des revenus et les acquisitions récentes qui modifient la part de marché.

Les macro-indicateurs, la densité d'assurance, les taux d'autofinancement des employeurs, les dépenses de santé et les indices d'adoption de l'informatique dématérialisée ont été extraits pays par pays, normalisés à 2024 USD et alignés sur la période d'étude. Les sources documentaires citées ne sont qu'indicatives ; de nombreuses autres références ont été examinées à des fins de recoupement et d'éclaircissement.

Dimensionnement du marché et prévisions

Une construction descendante, commençant par les pools de primes des assureurs, les dépenses auto-assurées des employeurs et les budgets des régimes publics, est réconciliée avec des contrôles ascendants sélectifs tels que les frais d'administration par sinistre échantillonnés et les listes régionales de prestataires. Les variables clés qui alimentent le modèle sont les suivantes 1. La prévalence des régimes autofinancés par taille d'entreprise 2. La fréquence moyenne des sinistres par vie couverte 3. Frais d'administration moyens par sinistre par groupe de services 4. Pénétration de la plateforme TPA en nuage 5. Plafonds ou incitations réglementaires à l'externalisation

Les séries historiques font l'objet d'une régression multivariée avec des superpositions de scénarios pour la compression des frais et les gains d'efficacité numérique ; le moteur de prévision privilégié est l'ARIMA, complété par des ajustements par consensus d'experts lorsque des lacunes persistent dans les données.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance à trois niveaux, les signaux d'anomalie déclenchent un nouveau contact avec les personnes interrogées, et les analystes principaux ne signent qu'une fois que les chiffres s'alignent sur les références indépendantes en matière de dépenses d'assurance. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements importants, de fusions-acquisitions de grande ampleur, de changements soudains de réglementation et de pandémies.

Pourquoi la base de référence de Mordor sur le marché des administrateurs de tiers en assurance reste fiable

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, appliquent des hypothèses de frais dissemblables ou actualisent les données à des rythmes inégaux. Nous reconnaissons d'emblée ces réalités.

Parmi les principaux facteurs d'écart, on peut citer la réduction de la portée des services, qui exclut les revenus de la gestion des réseaux de fournisseurs, les hypothèses agressives de croissance à deux chiffres liées aux TPA de niche, ou l'exclusion des plans de santé autofinancés de certains modèles. Mordor Intelligence applique une architecture tarifaire commune, utilise des primes mixtes et des multiplicateurs de volume de sinistres, et actualise les prévisions tous les douze mois, ce qui atténue la volatilité.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 519,65 B (2025) | Renseignements sur le Mordor | - |

| USD 324,90 B (2022) | Conseil mondial A | Ne comptabilise que les recettes provenant du traitement des demandes de remboursement ; ensemble géographique limité |

| USD 390,27 B (2024) | Maison de la recherche B | Inflation des prévisions par le biais d'un TCAC uniforme de 9 % sans contrôle de la compression des frais |

| USD 300,80 B (2022) | Journal professionnel C | Exclut les régimes d'employeurs autofinancés et les services auxiliaires de réseau. |

La comparaison montre que lorsque l'on applique un périmètre cohérent, une validation multi-sources et une cadence de rafraîchissement annuelle, la base de référence de Mordor présente la vision la plus équilibrée et la plus reproductible pour les décisions stratégiques.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des administrateurs tiers en assurance et la croissance attendue jusqu'en 2031 ?

Le marché des administrateurs tiers en assurance s'établit à 592,52 milliards USD en 2026 et devrait atteindre 845,30 milliards USD d'ici 2031 à un TCAC de 7,36 %, indiquant une croissance régulière soutenue par l'adoption de l'autofinancement, la numérisation et la transparence réglementaire.

Quels segments sont en tête en termes de part et de croissance dans ce domaine ?

En 2025, la vie et la santé ont dominé par type d'assurance avec une part de 51,27 %, tandis que les administrateurs tiers en assurance voyage ont affiché la croissance la plus rapide pour 2026-2031 à 11,33 %, et par type de service, les sinistres détenaient une part de 40,76 % avec les réseaux de prestataires croissant à 11,98 %.

Comment l'Inde influence-t-elle la dynamique régionale pour les administrateurs tiers ?

Les directives de l'IRDAI en Inde, la Bourse nationale des sinistres de santé et l'augmentation du volume des sinistres d'Ayushman Bharat stimulent la demande d'administrateurs tiers axés sur le numérique avec conformité localisée et support multilingue, ce qui élève les attentes en matière de service et les normes de gouvernance des données.

Quelles géographies affichent la plus forte dynamique pour les administrateurs tiers ?

L'Asie-Pacifique mène la croissance à un TCAC de 11,36 %, soutenue par une couverture publique quasi universelle en Chine et une expansion continue en Inde, tandis que l'Amérique du Nord reste la plus grande par sa part avec une forte pénétration de l'autofinancement.

Qu'est-ce qui comprime les marges des administrateurs tiers et comment les prestataires réagissent-ils ?

L'internalisation par les assureurs des sinistres courants et les exigences de transparence des frais compriment les marges tandis que les ajustements d'intégrité des paiements, les analyses de fraude et les capacités de conception des réseaux aident les administrateurs tiers à protéger la rentabilité et à défendre les renouvellements.

Dernière mise à jour de la page le: