Taille et part du marché de la santé et de l'assurance médicale aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 1.65 Trillions de dollars américains |

| Taille du Marché (2031) | 2.15 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé et de l'assurance médicale aux États-Unis par Mordor Intelligence

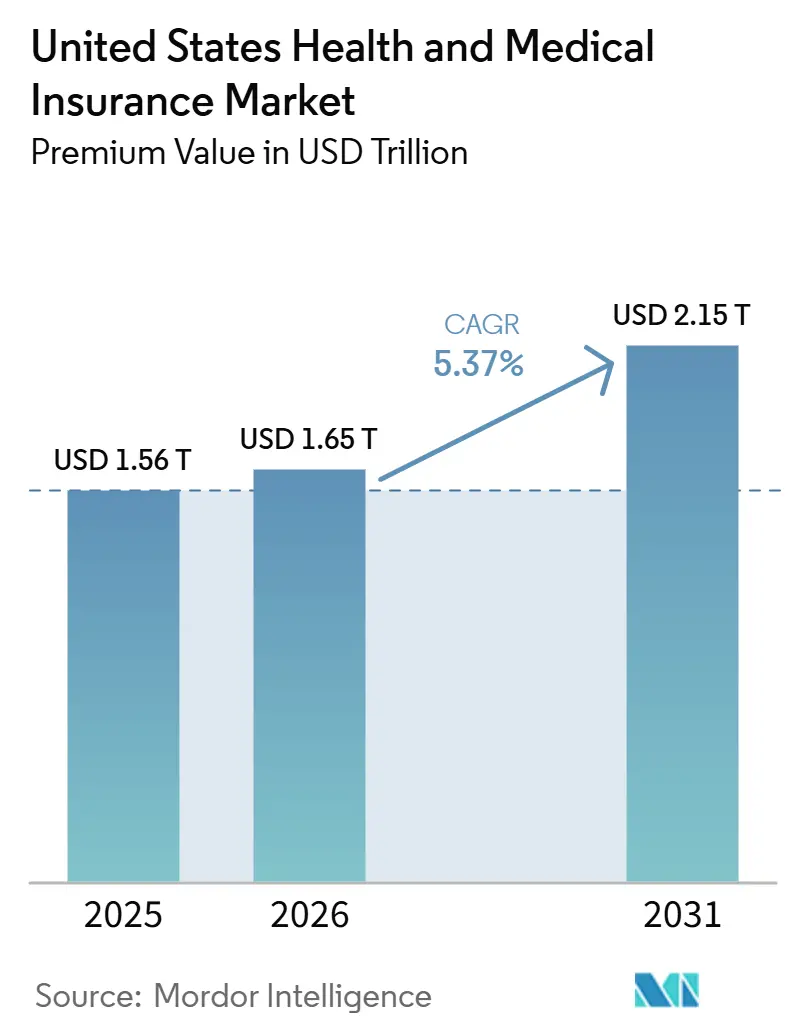

La taille du marché de l'assurance santé et médicale aux États-Unis, en termes de valeur des primes, devrait passer de 1 560 milliards USD en 2025 à 1 650 milliards USD en 2026, pour atteindre 2 150 milliards USD d'ici 2031, avec un taux de croissance annuel composé (TCAC) de 5,37 % sur la période 2026-2031.

La croissance est soutenue par les inscriptions massives sur le marché de l'Affordable Care Act, ainsi que par le glissement structurel des bénéficiaires de Medicare vers les plans Medicare Advantage, ce qui a intensifié la concurrence sur les prix et la conception des prestations sur le marché de l'assurance santé et médicale aux États-Unis. Les opérateurs nationaux se consolident sur les segments rentables tout en se retirant des zones géographiques moins performantes, créant ainsi des opportunités pour les plans à but non lucratif à vocation régionale et les entrants parrainés par des prestataires qui ciblent les lacunes de service avec des conceptions de produits de niche sur le marché de l'assurance santé et médicale aux États-Unis. Les employeurs accroissent la part des coûts supportée par les consommateurs via des formules à franchise élevée et des stratégies adossées aux comptes d'épargne santé (HSA), tandis que les programmes publics continuent de tester la maîtrise des tarifs et la contractualisation sélective. L'économie des plans est remodelée par les tendances médicales portées par l'utilisation des médicaments GLP-1 et la pharmacie spécialisée, qui progressent plus vite que les hausses de primes et poussent les opérateurs vers une gestion plus stricte de l'utilisation et des réseaux plus restreints. Les mises à jour réglementaires relatives à la sécurité HIPAA, au remboursement de la télémédecine et aux éventuelles modifications des crédits d'impôt ajoutent une volatilité à court terme à la demande, en particulier dans les segments de couverture individuelle et des petits groupes, où le marché de l'assurance santé et médicale aux États-Unis est plus sensible aux prix.

Principaux enseignements du rapport

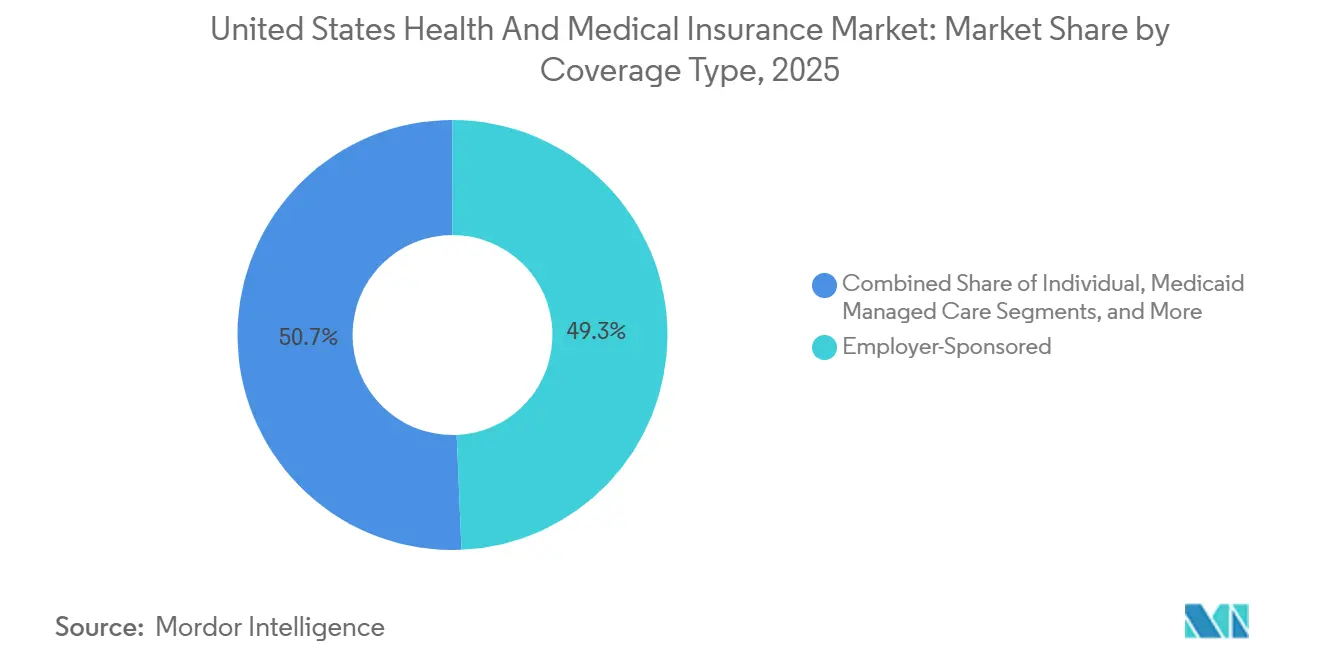

- Par type de couverture, l'assurance parrainée par l'employeur était en tête avec une part de marché de 49,33 % en 2025, tandis que Medicare Advantage devrait se développer à un CAGR de 9,73 % de 2026 à 2031.

- Par type de plan, les organisations de prestataires préférés (PPO) détenaient une part de 48,35 % en 2025, tandis que les plans de santé à franchise élevée (HDHP) associés aux HSA devraient croître à un CAGR de 11,38 % jusqu'en 2031.

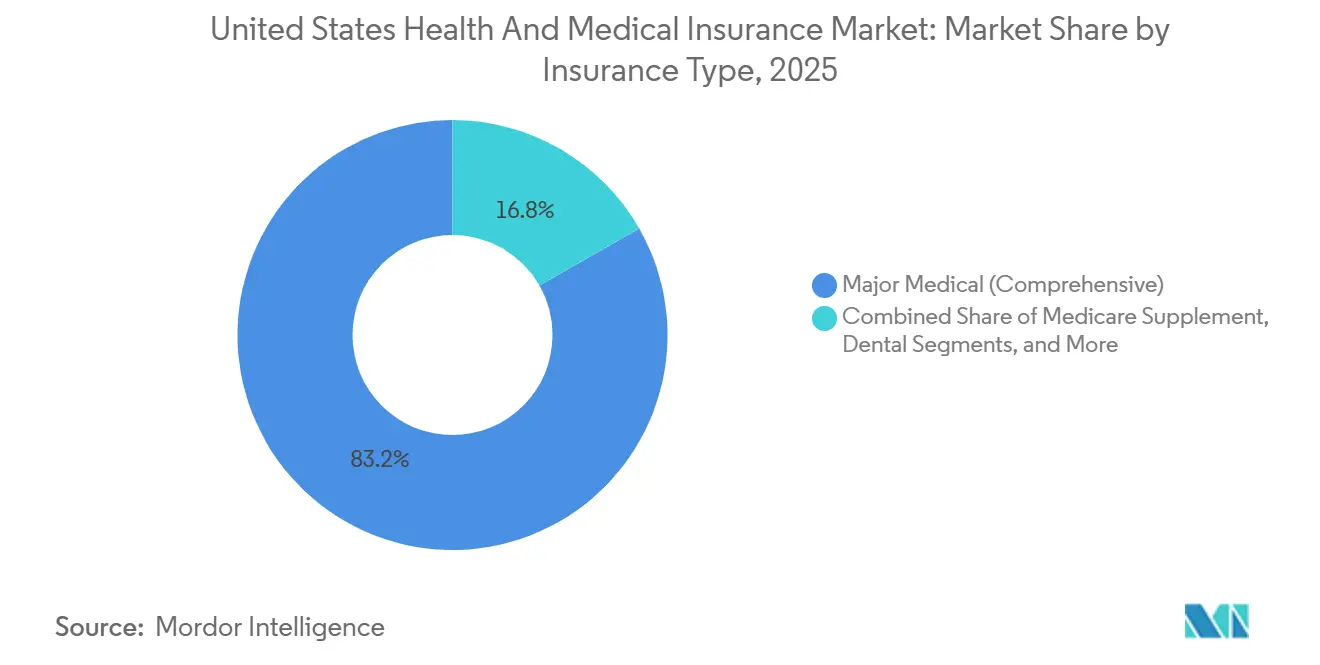

- Par type d'assurance, l'assurance médicale principale complète représentait une part de 83,24 % en 2025, et les autres produits annexes devraient enregistrer un CAGR de 12,24 % de 2026 à 2031.

- Par canal de distribution, les courtiers et agents traditionnels contrôlaient une part de 57,39 % en 2025, tandis que les places de marché et bourses en ligne devraient progresser à un CAGR de 14,78 % jusqu'en 2031.

- Par géographie, le Sud détenait une part de 38,35 % en 2025, et l'Ouest devrait être la région à la croissance la plus rapide avec un CAGR de 8,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la santé et de l'assurance médicale aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de santé et vieillissement de la population | +1.8% | National, avec une pression aiguë dans les marchés côtiers du Nord-Est et de l'Ouest | Long terme (≥ 4 ans) |

| Expansion des subventions ACA et des inscriptions sur le marché | +1.2% | National, avec des gains précoces dans les États sans expansion, notamment TX, FL, GA | Moyen terme (2 à 4 ans) |

| Croissance de l'adoption des soins gérés Medicaid par les États | +0.9% | La région Sud, avec des retombées vers les États d'expansion du Midwest | Moyen terme (2 à 4 ans) |

| Les employeurs, les ICHRA et les QSEHRA transférant la couverture vers le marché individuel | +0.7% | National, concentré chez les employeurs de taille intermédiaire avec 50 à 199 employés | Long terme (≥ 4 ans) |

| La stratification des risques par l'IA permettant des offres de micro-assurance | +0.5% | Amérique du Nord et premiers adoptants de l'UE, avec un déploiement initial dans les segments MA et commerciaux | Long terme (≥ 4 ans) |

| La parité de remboursement permanent de la télémédecine élargissant la couverture des soins virtuels | +0.6% | National, avec un impact prononcé dans les zones rurales et mal desservies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de santé et le vieillissement de la population alimentent l'expansion de la couverture

La tendance médicale reste élevée en 2026, les assureurs soulignant l'adoption des médicaments GLP-1 et les coûts des médicaments spécialisés qui ont soutenu les dépôts de tarifs ACA les plus importants depuis 2018, reflétés dans une augmentation médiane demandée pour les plans du marché ACA 2026. Ce changement démographique s'articule avec une inflation soutenue des coûts médicaux — les assureurs ont signalé une augmentation médiane proposée de 18 % pour les plans du marché ACA 2026, la plus importante depuis 2018, portée par l'utilisation des médicaments GLP-1, la prolifération des médicaments spécialisés et la consolidation des prestataires qui élève les taux de remboursement contractuels[2]Matt McGough et al., « Dans quelle mesure et pourquoi les primes du marché ACA augmentent en 2026 », Peterson-KFF Health System Tracker, healthsystemtracker.org. Si les crédits d'impôt sur les primes améliorés ne sont pas prolongés, les modélisations indiquent des primes de référence brutes plus élevées en 2026 et une trajectoire pluriannuelle de croissance des primes à mesure que les individus en bonne santé se retirent, ce qui remodèle le pool de risques sur le marché de la santé et de l'assurance médicale aux États-Unis. Dans Medicare Advantage, les assureurs orientent les membres vers des structures HMO pour renforcer les contrôles d'orientation et aligner la gestion des coûts avec des réseaux plus étroits, une approche reflétée dans un large accès aux HMO pour les bénéficiaires en 2026. Les plans ajustent également les prestations supplémentaires et les caractéristiques des produits pour absorber les vents contraires sur les revenus liés à la transition d'ajustement des risques V28 et réallouent les ressources des prestations à faible valeur pour maintenir l'équilibre actuariel sous le nouveau modèle.

Le doublement des inscriptions sur le marché ACA crée une dynamique sur le marché individuel

Les inscriptions sur le marché ACA ont plus que doublé, passant de 11 millions en 2020 à plus de 24 millions en 2025, portées par l'élimination par le Plan de sauvetage américain du plafond de subvention à 400 % du seuil de pauvreté fédéral et la réduction des contributions maximales aux primes à 8,5 % du revenu[3]Meredith Freed et al., « Medicare Advantage 2026 : Premier aperçu des offres de plans », KFF, kff.org. Une grande partie des inscrits se situe désormais dans la tranche de 100 % à 150 % du seuil de pauvreté fédéral, ce qui accroît la sensibilité aux changements de primes si les crédits temporaires expirent en 2026 et pourrait comprimer le marché de la santé et de l'assurance médicale aux États-Unis dans le segment individuel[4]Bernadette Fernandez, « Crédit d'impôt sur les primes amélioré et primes des bourses 2026 : Questions fréquemment posées », Service de recherche du Congrès, congress.gov. Les bourses d'État utilisent des stratégies de réassurance et de dérogation en vertu de la Section 1332 pour stabiliser les primes et réduire les dépenses fédérales de transfert, comme en témoigne l'option publique du Nevada qui devrait générer des économies de transfert substantielles au cours de ses premières années. Des initiatives similaires au Colorado et à Washington montrent comment les conceptions pilotées par les États qui plafonnent les niveaux de remboursement et fixent des objectifs de primes peuvent développer les inscriptions dans des produits concurrentiels sur le prix sans éroder l'adéquation du réseau. Ces stratégies soutiennent un marché individuel plus résilient si le soutien fédéral devient intermittent, bien que l'ajustement à court terme au plafond de subvention reste un frein sur le marché de la santé et de l'assurance médicale aux États-Unis.

Les soins gérés Medicaid atteignent la saturation alors que les États naviguent dans le décalage d'acuité post-urgence de santé publique

La plupart des États s'appuient désormais sur les soins gérés Medicaid pour fournir des prestations à la majorité des inscrits, et les cadres de capitation s'adaptent à l'évolution des profils d'acuité suite à la fin de la couverture continue dans le cadre de l'urgence de santé publique, qui a reconfiguré le profil de risque des membres restants. Les gestionnaires budgétaires des États prévoient des dépenses plus élevées pour l'exercice 2026, portées par les ajustements tarifaires, les coûts des médicaments spécialisés et les besoins en santé comportementale, même si les inscriptions globales à Medicaid se stabilisent. Les décisions de contractualisation reflètent la pression sur les performances des plans et les normes de réseau, comme en témoigne la décision de la Louisiane de mettre fin au contrat d'un grand assureur avant 2026 et de redistribuer les membres entre les organisations de soins gérés (MCO) restantes[5]Département de la santé de Louisiane, « Le Département de la santé de Louisiane annonce une mise à jour des contrats de soins gérés Medicaid pour 2026 », Département de la santé de Louisiane, ldh.la.gov. Les changements de politique fédérale inclus dans la législation récemment adoptée ajouteront de nouvelles règles programmatiques telles que des exigences de travail et des redéterminations plus fréquentes pour les adultes bénéficiant de l'expansion, ce qui pourrait faire baisser les inscriptions et augmenter le taux de non-assurés après 2026. Ces évolutions contribuent à la complexité opérationnelle du marché de la santé et de l'assurance médicale aux États-Unis et maintiennent l'adéquation des tarifs des soins gérés au centre des préoccupations tout au long de la période de prévision.

Les ICHRA et QSEHRA des employeurs transfèrent la couverture vers le marché individuel

Les comptes de remboursement de santé à couverture individuelle (ICHRA) offrent des allocations fixes que les employés appliquent aux plans du marché, offrant des dépenses prévisibles pour l'employeur et un large choix de plans qui améliorent la satisfaction, selon les premiers adoptants dans les secteurs des services professionnels et de la technologie. L'adoption en est encore à ses débuts mais progresse à mesure que les plateformes simplifient la conformité et l'inscription, réorientant potentiellement une part significative des vies collectives vers la bourse individuelle d'ici la fin de la décennie. Les assureurs s'adaptent avec des conceptions de réseau portables et une navigation de conciergerie pour préserver l'expérience et contrôler le risque.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude réglementaire autour de la prolongation des subventions ACA | -0.8% | National, avec une pression aiguë dans les États sans subventions au niveau de l'État | Court terme (≤ 2 ans) |

| La hausse des ratios de sinistres comprime les marges des assureurs | -0.6% | National, avec une pression concentrée dans les segments MA, Medicaid et ACA | Moyen terme (2 à 4 ans) |

| Les initiatives d'option publique au niveau des États intensifient la concurrence par les prix | -0.3% | États de l'Ouest, notamment CA, NV, WA et CO, avec une possible expansion vers le Midwest | Moyen terme (2 à 4 ans) |

| L'escalade des coûts de conformité en matière de cybersécurité et de protection des données | -0.4% | National, avec une charge disproportionnée sur les assureurs régionaux de plus petite taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le plafond de subvention ACA menace d'inverser les gains du marché individuel

L'expiration programmée des crédits d'impôt sur les primes ACA améliorés au 1er janvier 2026 rétablit le plafond d'éligibilité à 400 % du seuil de pauvreté fédéral et augmente les contributions de primes requises dans toutes les tranches de revenus, ce qui alourdit les primes à la charge des ménages subventionnés et pèse sur la rétention sur le marché de la santé et de l'assurance médicale aux États-Unis. La tarification des plans de bourse 2026 reflète les anticipations d'une sélection adverse plus élevée si les crédits ne sont pas prolongés et intègre des pressions plus larges sur la tendance médicale observées dans les dépôts de tarifs pour 2026. Des enquêtes montrent que de nombreux inscrits ont une capacité limitée à absorber des paiements mensuels plus élevés, un facteur qui pourrait réduire l'adhésion parmi les ménages à revenus intermédiaires si des compensations ne sont pas disponibles. Certaines bourses d'État disposent de mesures de contingence financées par les fonds de transfert de la Section 1332, mais les États sur la plateforme fédérale ne disposent pas de tels filets de sécurité, ce qui pourrait creuser les disparités géographiques en matière d'accessibilité financière. Le risque à court terme est un pool de risques plus petit et moins équilibré dans la couverture individuelle, avec des effets en aval sur la conception des plans, la composition du réseau et les stratégies de tarification sur le marché de la santé et de l'assurance médicale aux États-Unis.

La pression sur le ratio de sinistres impose une austérité dans la conception des plans dans tous les segments

Les ratios de sinistres agrégés ont augmenté tout au long de 2025, ce qui a réduit les marges administratives et limité la marge de manœuvre pour les investissements en gestion des soins et les dépenses de distribution dans les lignes réglementées. Les assureurs ont accru leur attention sur l'intégration verticale et l'alignement avec les prestataires affiliés, car cette structure peut rediriger les dépenses de sinistres vers des entités détenues tout en restant dans les exigences du ratio de sinistres, bien que cette approche attire l'attention des régulateurs et des défenseurs des consommateurs. Les données publiques montrent que les remboursements du ratio de sinistres restent un mécanisme de discipline dans les lignes individuelles, tandis que les pressions sur le ratio administratif sont plus fortes dans les segments collectifs et MA en raison des seuils minimaux et des dynamiques de bonus de qualité. L'inflation des coûts liée aux médicaments spécialisés et aux nouvelles thérapeutiques comme les GLP-1 a dépassé la croissance des primes au cours des périodes récentes, ce qui comprime davantage les marges à moins que les contrôles d'utilisation et les stratégies de formulaire ne soient renforcés. Ces conditions maintiennent les primes des commanditaires de plans sur une trajectoire ascendante et exercent une pression soutenue sur les conceptions des prestations sur le marché de la santé et de l'assurance médicale aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : la dynamique de Medicare Advantage remodèle l'économie des programmes gouvernementaux

L'assurance parrainée par l'employeur était en tête avec une part de 49,33 % en 2025 du marché de la santé et de l'assurance médicale aux États-Unis, reflétant l'inertie des grands employeurs, le traitement fiscal en vertu de la Section 125 et l'utilisation de réseaux larges pour soutenir la rétention de la main-d'œuvre malgré la hausse des coûts des plans. Medicare Advantage est projeté comme le type de couverture à la croissance la plus rapide avec un CAGR de 9,73 % de 2026 à 2031, ce qui cimente MA comme un moteur de croissance central au sein de la taille du marché de la santé et de l'assurance médicale aux États-Unis à mesure que les personnes âgées passent de Medicare à l'acte vers des produits coordonnés. La croissance s'aligne sur la stabilité des prestations dans le cadre des mises à jour de paiement 2026, l'accès continu à la télémédecine en santé comportementale et l'expansion des plans de besoins spéciaux chroniques et à double éligibilité qui ciblent les cohortes à acuité plus élevée avec des modèles de coordination des soins. Le marché individuel ACA a doublé ses effectifs de 2020 à 2025 grâce aux subventions améliorées, mais les changements de politique en attente introduisent une incertitude dans la rétention si les subventions restent expirées au-delà de 2026. Les soins gérés Medicaid maintiennent une base d'inscription stable après la fin de la couverture continue, avec des approches de capitation des États s'ajustant aux profils d'acuité et d'utilisation révisés.

L'élan de Medicare Advantage est soutenu par le changement démographique et par la part des bénéficiaires inscrits dans MA dépassant la moitié des membres Medicare éligibles, un seuil qui renforce l'intensité concurrentielle dans la conception des plans et les performances de qualité. Les assureurs s'orientent vers des structures HMO pour renforcer les contrôles d'utilisation via le rôle de gardien des soins primaires et pour aligner l'économie du réseau avec des primes plus basses pour les membres sensibles aux prix. Les changements des évaluations par étoiles pour 2026 et les mises à jour du modèle d'ajustement des risques incitent à des investissements ciblés dans les mesures HEDIS et les scores d'expérience pour maintenir les paiements de bonus de qualité à moyen terme. Les programmes militaires, gouvernementaux et autres programmes publics continuent d'enregistrer des inscriptions stables liées à l'éligibilité statutaire et aux crédits budgétaires, avec une volatilité limitée par rapport aux lignes commerciales. Ces dynamiques soutiennent collectivement un profil de demande mixte sur le marché de la santé et de l'assurance médicale aux États-Unis, où les programmes gouvernementaux donnent le rythme de la croissance tandis que les groupes d'employeurs portent la plus grande base de primes.

Par type de plan : les modèles axés sur le consommateur progressent à mesure que les employeurs transfèrent le risque financier

Les organisations de prestataires préférés (PPO) détenaient 48,35 % des inscriptions en 2025, soulignant la préférence des membres pour un accès plus large et la volonté des employeurs de financer la flexibilité lorsque le marché du travail est tendu, même si les offres PPO se réduisent dans les lignes MA où les assureurs privilégient les conceptions HMO pour le contrôle des coûts. Les plans de santé à franchise élevée (HDHP) avec HSA devraient afficher la croissance la plus rapide avec un CAGR de 11,38 % jusqu'en 2031, soutenus par des plafonds de contribution HSA statutaires plus élevés pour 2026, une utilisation accrue des outils de transparence des prix et l'adoption par les employeurs de philosophies de contribution définie qui plafonnent la croissance des primes sur le marché de la santé et de l'assurance médicale aux États-Unis. L'accès aux HMO dans Medicare Advantage reste répandu en 2026 et s'aligne sur les stratégies de gestion des prestations qui mettent l'accent sur l'alignement des soins primaires et les voies d'orientation. Les produits EPO et POS répondent à des préférences de niche pour la structure du réseau et le prix, équilibrant des réseaux plus étroits par rapport aux avantages de prime dans certaines zones géographiques. Le marché de la santé et de l'assurance médicale aux États-Unis continue de soutenir un éventail de types de plans à mesure que les assureurs adaptent les conceptions de prestations aux préférences de partage des coûts des employeurs et des bénéficiaires.

L'adoption des HDHP a augmenté dans le cadre de la couverture parrainée par l'employeur, en corrélation avec les tendances à long terme du transfert des coûts des prestations et la disponibilité accrue des contributions des employeurs aux HSA qui soutiennent les dépenses à la charge des assurés. Le secteur de la santé et de l'assurance médicale aux États-Unis s'adapte également aux mandats des États en matière de santé comportementale et d'autres catégories qui doivent être intégrées dans des conceptions de plans conformes, ce qui pourrait réduire l'écart de prime entre les HDHP et les plans traditionnels dans certains États. Dans Medicare Advantage, les assureurs consolident leurs portefeuilles de plans dans des structures qui permettent une gestion plus stricte du formulaire et des réseaux ciblés pour s'aligner sur les exigences du ratio de sinistres et les objectifs de performance qualité. La coordination directe avec les organisations de prestataires soutient des conceptions de plans qui équilibrent les contrôles d'utilisation avec l'accès pour les membres à besoins élevés. À mesure que les portefeuilles de plans des employeurs et de MA évoluent, le marché de la santé et de l'assurance médicale aux États-Unis présente un ensemble diversifié d'options qui s'alignent sur différents compromis entre prix et accès.

Par type d'assurance : les produits annexes capitalisent sur l'anxiété des consommateurs face aux dépenses à leur charge

L'assurance médicale principale complète représentait une part de 83,24 % en 2025, ancrant les produits porteurs de risque de base réglementés par les règles fédérales et étatiques qui définissent les prestations, la valeur actuarielle et les pratiques de tarification. Les primes déposées pour 2026 montrent une pression accrue due aux produits pharmaceutiques spécialisés et à l'utilisation des GLP-1, ce qui entraîne des ajustements des prestations et une gestion intensifiée de l'utilisation afin de maintenir l'accessibilité financière sur le marché de la santé et de l'assurance médicale aux États-Unis. Les autres produits annexes, notamment les assurances accidents, maladies graves et indemnités hospitalières, devraient être la catégorie à la croissance la plus rapide avec un CAGR de 12,24 % de 2026 à 2031, à mesure que les employeurs élargissent les menus de prestations volontaires et que les employés recherchent une protection financière ciblée. Les soins dentaires et visuels continuent de progresser dans les contextes des employeurs et de Medicare, et le complément Medicare reste stable parmi les retraités à revenus plus élevés qui apprécient un partage des coûts prévisible. Ces dynamiques de produits illustrent comment les consommateurs recherchent une protection financière en couches sur le marché de la santé et de l'assurance médicale aux États-Unis à mesure que les factures médicales augmentent plus vite que les salaires.

L'innovation produit émerge autour d'une couverture spécifique à certaines conditions qui aligne les incitations sur les besoins des membres, comme en témoigne l'introduction en 2026 de conceptions de plans axées sur la ménopause avec des prestations ciblées et un partage des coûts à 0 USD pour les services clés. Ces conceptions exploitent les données pour affiner les structures de prestations et améliorer la valeur perçue pour des cohortes spécifiques sans élargir les réseaux ni ajouter des prestations non liées. Les offres médicales à court terme continuent de faire face à un environnement réglementaire contraint au niveau des États, ce qui limite leur marché adressable et déplace la demande vers des plans ACA conformes où des subventions sont disponibles. Le complément Medicare reste une option stable pour les bénéficiaires de Medicare traditionnel qui préfèrent un choix de prestataire sans restriction en échange de primes mensuelles plus élevées. Ensemble, ces évolutions soulignent le rôle des produits complémentaires et de niche dans la réduction de l'exposition aux dépenses à la charge des assurés sur le marché de la santé et de l'assurance médicale aux États-Unis.

Par canal de distribution : les plateformes numériques perturbent la domination traditionnelle des courtiers

Les courtiers et agents détenaient 57,39 % de la distribution en 2025, reflétant la complexité des décisions de conception des prestations pour les employeurs et les bénéficiaires de Medicare et la valeur continue de l'accompagnement humain dans la sélection des plans et le service tout au long de l'année. Les places de marché et bourses en ligne devraient croître à un CAGR de 14,78 % jusqu'en 2031, portées par l'amélioration du soutien à la décision sur les plateformes d'État, une meilleure intégration avec les systèmes EDI et de paie, et la montée en puissance de l'adoption des ICHRA qui oriente davantage de ménages vers le marché individuel au sein du marché de la santé et de l'assurance médicale aux États-Unis. Les agents de service aux membres basés sur l'IA émergents dans les plans individuels peuvent résoudre les requêtes de navigation des prestations et des soins en utilisant les dossiers et les documents du plan, ce qui élève le standard du libre-service numérique. Les canaux directs aux consommateurs restent une option solide pour les payeurs intégrés verticalement qui possèdent des actifs de prestation et n'ont pas besoin d'intermédiaires, tandis que les consultants en avantages sociaux des employeurs conservent un rôle important dans les segments des grands groupes. Le marché de la santé et de l'assurance médicale aux États-Unis évolue donc vers un paysage de distribution hybride où les canaux humains et numériques coexistent.

Les plateformes qui servent les employeurs ICHRA et les petits groupes intègrent des moteurs de recommandation de plans et des vérifications de conformité pour rationaliser l'inscription, ce qui réduit les frictions et améliore la correspondance des plans pour des effectifs hétérogènes. La distribution de Medicare Advantage continue de soutenir l'inscription assistée par des agents, compte tenu de la complexité des caractéristiques des plans, les assureurs mettant à jour les incitations et les gammes de plans pour orienter les membres vers des conceptions qui s'alignent sur les objectifs de marge et la stratégie de réseau. Les programmes d'option publique des États testent des structures de frais de courtage plus basses pour atteindre les objectifs de réduction des primes, ce qui introduit de nouvelles dynamiques pour l'économie de la distribution à mesure que davantage d'États évaluent ces modèles. Les outils de bourse en ligne et les navigateurs restent importants pour les communautés mal desservies et pour les populations aux besoins complexes qui nécessitent une assistance au-delà d'une seule transaction d'inscription. À mesure que ces évolutions s'installent, le marché de la santé et de l'assurance médicale aux États-Unis verra des rôles plus spécialisés pour les courtiers, les fournisseurs numériques et les canaux détenus par les payeurs.

Analyse géographique

La région Sud détenait une part de 38,35 % en 2025 du marché de la santé et de l'assurance médicale aux États-Unis, portée par l'importance démographique du Texas et de la Floride, une forte pénétration des soins gérés dans Medicaid et une adoption solide de Medicare Advantage dans les comtés à forte concentration de retraités. Les programmes Medicaid des États du Sud ont largement utilisé des structures de soins gérés, avec des MCO nationaux ancrant les inscriptions dans le cadre de la Section 1115 et d'autres autorités qui orientent les membres vers des plans complets. La pénétration de Medicare Advantage est parmi les plus élevées dans les grands États du Sud, soutenue par un large accès aux HMO et des réseaux de prestataires denses, qui stabilisent les prix tout en soutenant les produits à réseau étroit. Le marché de la santé et de l'assurance médicale aux États-Unis dans le Sud bénéficie également de la participation au marché individuel, où les subventions aux primes ont attiré les ménages vers les plans de bourse, avec un risque de tendance lié à la pérennité des améliorations des crédits. Les dynamiques concurrentielles incluent les assureurs nationaux et les plans Blues équilibrant l'étendue du portefeuille avec des retraits ciblés des comtés moins rentables pour s'aligner sur les réalités du réseau et des coûts médicaux.

L'Ouest est projeté comme la région à la croissance la plus rapide avec un CAGR de 8,66 % pour 2026 à 2031 sur le marché de la santé et de l'assurance médicale aux États-Unis, soutenu par des mesures de politique d'État axées sur la maîtrise des tarifs et la concurrence sur les bourses. La Californie maintient des effectifs importants via Medi-Cal et la couverture des bourses, soutenue par des politiques de subvention et d'inscription au niveau de l'État qui limitent les perturbations dues aux changements des programmes fédéraux. Le Nevada, Washington et le Colorado ont adopté des cadres d'option publique qui lient les objectifs de primes aux contrôles de remboursement, ce qui a stimulé les inscriptions et les économies de transfert fédéral au cours des premières années de mise en œuvre. Les marchés de l'Ouest présentent également des systèmes de prestation intégrés importants qui alignent les opérations des plans et des prestataires, ce qui soutient les stratégies MA dirigées par les HMO avec des structures de coûts contrôlées. Ces attributs structurels soutiennent une croissance soutenue du marché de la santé et de l'assurance médicale aux États-Unis dans les États de l'Ouest tout au long de la période de prévision.

Le Midwest et le Nord-Est présentent des schémas mixtes qui reflètent l'intensité réglementaire et la structure du marché des prestataires sur le marché de la santé et de l'assurance médicale aux États-Unis. Le Midwest affiche une stabilité ancrée par les plans Blues avec une forte présence chez les employeurs et les particuliers, avec des cadres d'expansion Medicaid et de soins gérés qui continuent d'évoluer sous les contraintes budgétaires des États. Le Nord-Est enregistre des primes de référence de bourse moyennes plus élevées, qui reflètent des marchés de prestataires concentrés, des règles de tarification communautaire et des réglementations de certificat de besoin qui ajoutent une pression sur les coûts. Une surveillance robuste, telle que les programmes d'examen externe indépendant, peut faire pencher les résultats des sinistres en faveur des membres plus souvent, ce qui affecte les stratégies de gestion de l'utilisation des assureurs et les processus d'appel. Dans les deux régions, le marché de la santé et de l'assurance médicale aux États-Unis dépend d'une tarification soigneuse et de conceptions de plans différenciées pour équilibrer l'accessibilité financière avec les exigences d'adéquation du réseau.

Paysage concurrentiel

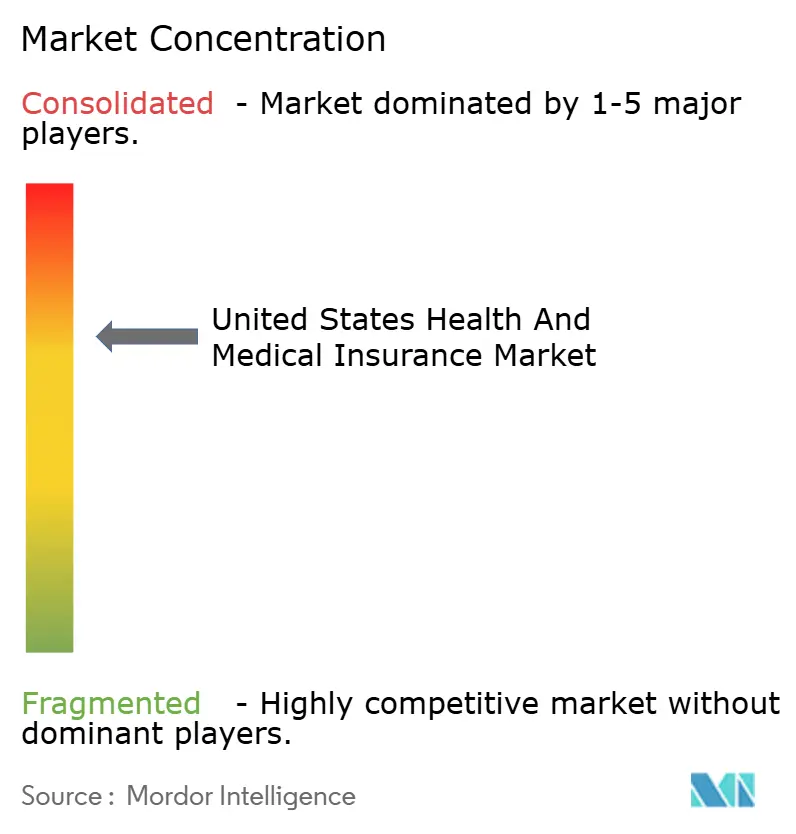

Le marché de l'assurance santé aux États-Unis présente une forte concentration avec une fragmentation modérée dans les segments locaux où les plans Blues régionaux et les systèmes de santé dirigés par des prestataires maintiennent une part importante. UnitedHealth Group et Humana détiennent ensemble une grande partie des inscriptions MA, et le large premier rang des assureurs nationaux, notamment CVS Health, Elevance et Centene, conserve une échelle dans les lignes gouvernementales et commerciales tout en rationalisant les empreintes de comtés pour 2026. L'intensité concurrentielle diverge selon la ligne d'activité, le marché ACA affichant une forte concurrence par les prix dans les comtés à plusieurs assureurs, tandis que les dynamiques MA sont façonnées par les mises à jour annuelles des paiements, les évaluations par étoiles et les changements d'ajustement des risques. Les initiatives d'option publique des États de l'Ouest introduisent un nouvel axe concurrentiel où les objectifs de réduction des primes guident les structures de prestations et de remboursement et reconfigurent l'économie de la distribution. L'intégration verticale reste une stratégie centrale pour équilibrer les exigences du ratio de sinistres avec l'alignement de la prestation des soins, tandis que les retraits sélectifs et les consolidations de plans sont utilisés pour gérer les lignes de produits sous-performantes.

Les assureurs natifs du numérique développent des modèles basés sur la technologie pour capturer des niches mal desservies sur le marché de la santé et de l'assurance médicale aux États-Unis. Oscar Health a étendu sa couverture pour l'année de plan 2026 à 573 comtés dans 20 États et a lancé un agent de support basé sur l'IA et une conception de plan axée sur la ménopause qui offre des prestations ciblées avec des copaiements à 0 USD pour les services clés. Clover Health continue de déployer sa plateforme de soutien à la décision clinique dans les soins primaires pour augmenter les taux de diagnostic et d'initiation des soins dans MA, avec des preuves à l'appui que les flux de travail basés sur la technologie peuvent améliorer la capture des risques et la gestion des maladies chroniques. Les systèmes de prestation intégrés continuent de s'étendre régionalement, comme en témoigne la coentreprise de Kaiser Permanente au Nevada qui ajoute une nouvelle zone géographique à son empreinte de soins coordonnés, ce qui soutient les stratégies MA dirigées par les HMO et les services de pharmacie et de laboratoire alignés. Ces modèles augmentent la diversité des approches de conception des prestations, du réseau et du service qui définissent le marché de la santé et de l'assurance médicale aux États-Unis.

L'investissement technologique est un facteur de différenciation clé à mesure que les payeurs améliorent la gestion de l'utilisation, l'autorisation préalable et la liquidation des sinistres pour faire face à la hausse des refus et à la complexité clinique croissante. L'enquête 2025 de l'Association nationale des commissaires aux assurances (NAIC) a rapporté qu'une grande majorité des assureurs santé utilisent déjà l'IA ou l'apprentissage automatique (ML), avec un déploiement concentré dans la gestion de l'utilisation et l'autorisation préalable, tandis que l'automatisation complète des décisions de refus reste limitée en raison des attentes en matière de gouvernance et de supervision. Les cadres politiques continuent d'évoluer, avec des orientations sectorielles émergentes sur l'utilisation responsable de l'IA et la gestion des risques qui façonneront la sélection des fournisseurs et la gouvernance interne en 2026. Les assureurs appliquent ces outils pour passer de l'examen rétrospectif à la validation clinique avant paiement et au traitement direct là où cela est approprié, ce qui vise à réduire les coûts administratifs et à accélérer les paiements précis. À mesure que l'adoption s'étend, le marché de la santé et de l'assurance médicale aux États-Unis verra probablement des gains mesurés en efficacité et une amélioration du service aux membres là où l'IA soutient des décisions claires et explicables. L'effet net est une modernisation lente mais régulière des opérations des payeurs pour suivre le rythme des tendances médicales et de la surveillance réglementaire.

Leaders du secteur de la santé et de l'assurance médicale aux États-Unis

UnitedHealth Group

CVS Health (Aetna)

Elevance Health (Blue Cross Blue Shield)

Cigna Group

Humana

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Health Net et Centene ont annoncé l'expansion des options Medicare Advantage et PDP pour 2026 en Californie, augmentant les plans disponibles et l'accès pour les personnes âgées et renforçant les choix de plans dans plusieurs comtés.

- Novembre 2025 : Wellcare by Centene et Health Net lancent des plans Medicare Advantage et des plans de médicaments sur ordonnance élargis pour 2026, offrant une couverture à plus de 51 millions de bénéficiaires à l'échelle nationale avec des prestations améliorées et des options de plans.

- Octobre 2025 : Oscar Health a étendu sa couverture d'assurance santé à 573 comtés dans 20 États américains pour la période d'inscription ouverte 2026 et a introduit de nouveaux outils de support aux membres basés sur l'IA, notamment l'agent IA personnel Oswell et le plan axé sur la ménopause HelloMeno.

- Août 2025 : UnitedHealth Group a finalisé son acquisition de 3,3 milliards USD du prestataire de soins à domicile Amedisys, faisant d'Amedisys une filiale à part entière de la division Optum d'UnitedHealth après avoir résolu les préoccupations antitrust et les examens réglementaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la santé et de l'assurance médicale aux États-Unis comme l'ensemble des primes souscrites, publiques ou privées, couvrant les services médicalement nécessaires fournis dans les cinquante États, le District de Columbia et les territoires américains. Les prestations considérées comprennent les soins hospitaliers et ambulatoires, les médicaments sur ordonnance, les services préventifs, les soins gérés à long terme et les produits complémentaires qui s'attachent aux plans d'assurance médicale principale.

Exclusions de la portée : les cartes de réduction autonomes, les plans d'indemnité à prestations exceptées et les polices de voyage international sont exclus de notre dimensionnement.

Vue d'ensemble de la segmentation

- Par type de couverture

- Parrainé par l'employeur

- Individuel (ACA / hors groupe)

- Soins gérés Medicaid

- Medicare Advantage

- Militaire / Gouvernement (TRICARE, VA, FEHBP)

- Par type de plan

- HMO

- PPO

- EPO

- POS

- HDHP / Axé sur le consommateur

- Par type d'assurance

- Assurance médicale principale (complète)

- Complément Medicare

- Soins dentaires

- Indemnité hospitalière / Prestations limitées

- Soins visuels

- Médical à court terme

- Autres produits annexes (accidents, maladies graves)

- Par canal de distribution

- Direct aux consommateurs

- Courtiers et agents

- Consultants en avantages sociaux des employeurs

- Places de marché / Bourses en ligne

- Par région

- Nord-Est

- Midwest

- Sud

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens semi-structurés avec des actuaires d'assureurs, des courtiers, des responsables financiers d'hôpitaux et des régulateurs d'État nous ont aidés à tester les hypothèses de ratio de sinistres, l'élasticité des inscriptions et les trajectoires de primes moyennes dans toutes les régions. Ces conversations, couvrant les quatre régions du recensement, ont également vérifié les premières conclusions sur la pénétration de Medicare Advantage et les changements de stratégie de contribution des employeurs.

Recherche documentaire

Les analystes commencent par des ensembles de données publiques faisant autorité tels que les comptes nationaux des dépenses de santé des Centres pour les services Medicare et Medicaid (CMS), les dépôts de primes statutaires de l'Association nationale des commissaires aux assurances (NAIC), l'enquête sur la population actuelle du Bureau du recensement des États-Unis et les indices d'inflation médicale du Bureau des statistiques du travail. Nous enrichissons ces bases avec des informations provenant d'organismes professionnels tels que l'Association américaine des plans de santé (AHIP), la Fondation Kaiser Family et les tableaux de bord des départements d'assurance des États, tandis que les rapports annuels 10-K et les présentations aux investisseurs clarifient les tendances au niveau des assureurs. Des référentiels payants sélectionnés, notamment D&B Hoovers pour les répartitions des revenus des entreprises et Dow Jones Factiva pour les flux de transactions, comblent les lacunes restantes. Cette liste de sources est illustrative ; de nombreuses autres sources ont été consultées pour la validation et la nuance.

Dimensionnement du marché et prévisions

Notre modèle commence par une agrégation descendante des collectes de primes par segment (employeur, individuel, Medicare Advantage, soins gérés Medicaid, militaire), ajustée aux termes bruts souscrits. Un échantillonnage ascendant sélectif des assureurs, des tableaux de bord de primes et d'inscriptions des dix plus grands assureurs, vérifie les totaux des segments. Les variables clés qui guident les prévisions comprennent l'inflation des coûts médicaux, la population âgée de 65 ans et plus, les volumes d'inscriptions à Medicaid, les effectifs de couverture parrainée par l'employeur et les niveaux de franchise moyens. Les valeurs alimentent un cadre de régression multivariée et d'analyse de scénarios qui projette les primes jusqu'en 2030 tout en tenant compte des changements de politique et des fluctuations économiques. Les lacunes de données, par exemple la transparence limitée des taux d'arrêt des pertes auto-assurées, sont comblées par des ratios de référence dérivés d'entretiens primaires et de facteurs de tendance CMS.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux séries chronologiques CMS et NAIC, suivies d'un examen par les pairs par une équipe d'analystes seniors. Toute anomalie supérieure à un seuil de trois pour cent déclenche une reprise de contact avec des experts du domaine. Les rapports sont mis à jour annuellement, et les événements importants — grandes fusions, changements de règles fédérales et urgences de santé publique — entraînent des mises à jour intermédiaires du modèle avant la livraison au client.

Pourquoi la base de référence de Mordor sur la santé et l'assurance médicale aux États-Unis est fiable

Les estimations de marché publiées divergent souvent parce que les entreprises choisissent différentes portées de prestations, bases d'inscription et définitions de primes.

Les principaux facteurs d'écart comprennent la prise en compte ou non des produits à court terme et complémentaires, l'agressivité avec laquelle les prix de vente moyens réduits sont appliqués aux soins gérés Medicaid, et la cadence à laquelle les flux de données sont actualisés. Nos analystes rapportent un cas de base équilibré lié aux publications les plus récentes de la NAIC et du CMS, tandis que d'autres éditeurs peuvent adopter des instantanés antérieurs ou s'appuyer sur des enquêtes auprès des assureurs non testées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,59 billion USD (2025) | ||

| 1,54 billion USD (2025) | Consultance régionale A | Exclut les flux de primes Medicare Advantage |

| 1,23 billion USD (2024) | Journal professionnel B | Omet les équivalents ASO auto-assurés des employeurs et applique les dépôts NAIC antérieurs à 2023 |

| 0,66 billion USD (2025) | Association professionnelle C | Ne comptabilise que les activités individuelles conformes à l'ACA et les risques collectifs, en ignorant les programmes gouvernementaux |

Pris ensemble, la comparaison montre qu'une fois la portée, l'actualité des données et les définitions des primes harmonisées, le mélange discipliné de Mordor de microdonnées publiques et de vérifications ascendantes ciblées fournit une base de référence fiable et prête à la décision.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la santé et de l'assurance médicale aux États-Unis en 2026 ?

Le marché de la santé et de l'assurance médicale aux États-Unis s'établit à 1,65 billion USD en 2026 et devrait atteindre 2,15 billions USD d'ici 2031, reflétant un CAGR de 5,37 %.

Quels types de couverture sont en tête et connaissent la croissance la plus rapide en 2026-2031 ?

L'assurance parrainée par l'employeur est en tête par part avec 49,33 % en 2025, et Medicare Advantage est projeté comme le plus rapide en croissance avec un CAGR de 9,73 % jusqu'en 2031.

Comment l'expiration des crédits de primes ACA améliorés affectera-t-elle les inscriptions et les primes ?

L'expiration augmente les contributions requises et risque de réduire la rétention parmi les inscrits subventionnés, les dépôts 2026 reflétant des primes plus élevées et des anticipations de sélection adverse dans le segment individuel.

Quels sont les principaux moteurs qui façonnent la demande sur le marché de la santé et de l'assurance médicale aux États-Unis ?

Le vieillissement démographique, la hausse de l'utilisation des médicaments spécialisés, l'augmentation des inscriptions sur le marché dans le cadre des subventions récentes et la parité de remboursement de la télémédecine sont les principaux moteurs influençant la croissance.

Quels canaux de distribution gagnent du terrain auprès des employeurs et des particuliers ?

Les courtiers et agents restent dominants par part, tandis que les bourses en ligne et les plateformes basées sur les ICHRA connaissent la croissance la plus rapide grâce à un meilleur soutien à la décision et à l'intégration avec la paie.

Comment les payeurs déploient-ils la technologie pour gérer les coûts et l'expérience des membres ?

Les assureurs élargissent l'utilisation de l'IA dans la gestion de l'utilisation et l'autorisation préalable tout en testant la validation clinique avant paiement pour améliorer la précision et la rapidité de la liquidation.

Dernière mise à jour de la page le: