Taille et Part du Marché des Assurances Vie et Non-Vie en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

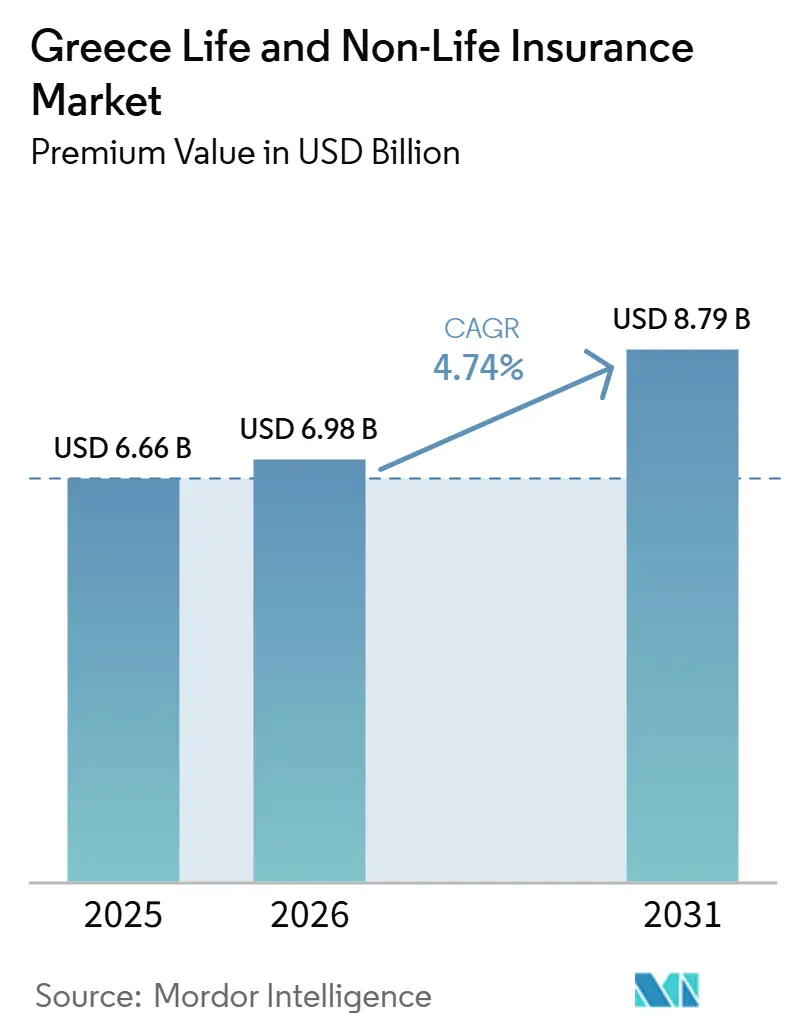

| Taille du marché de l'année de base (2025) | 6.66 Milliards de dollars |

| Taille du Marché (2026) | 6.98 Milliards de dollars |

| Taille du Marché (2031) | 8.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

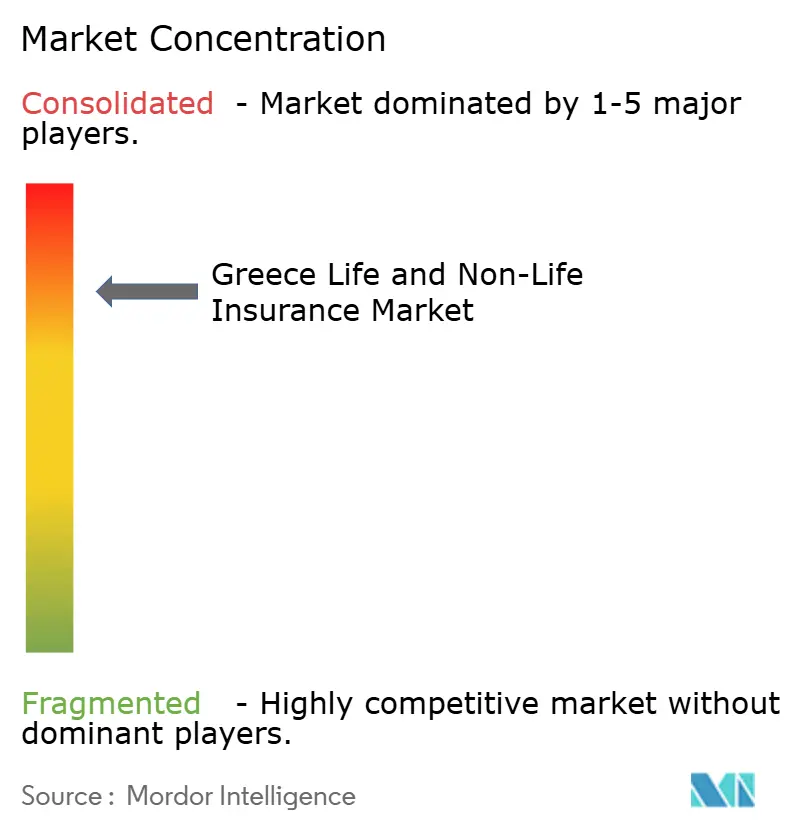

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Assurances Vie et Non-Vie en Grèce par Mordor Intelligence

La taille du Marché de l'Assurance Vie et Non-Vie en Grèce, en termes de valeur des primes, devrait augmenter de 6,66 milliards USD en 2025 à 6,98 milliards USD en 2026 et atteindre 8,79 milliards USD d'ici 2031, avec un CAGR de 4,74 % sur la période 2026-2031.

L'expansion reflète un passage de la stagnation post-crise à une croissance régulière, la modernisation réglementaire, la réforme des retraites et la distribution numérique approfondissant la sensibilisation aux risques et stimulant l'adoption des produits. L'activité non-vie a conservé une légère majorité des primes émises, mais l'assurance vie a accéléré grâce aux comptes de retraite par capitalisation. Parallèlement, le déploiement de la vérification électronique obligatoire de la responsabilité civile automobile a renforcé la conformité, ajoutant des centaines de milliers de véhicules auparavant non assurés et stabilisant les ratios de sinistres automobile. Par ailleurs, les décaissements du Mécanisme pour la Reprise et la Résilience (MRR) de l'UE, totalisant 35,95 milliards USD, soutiennent le revenu des ménages et l'appétit d'investissement des entreprises, favorisant les branches santé, immobilière et spécialisées.

Points Clés du Rapport

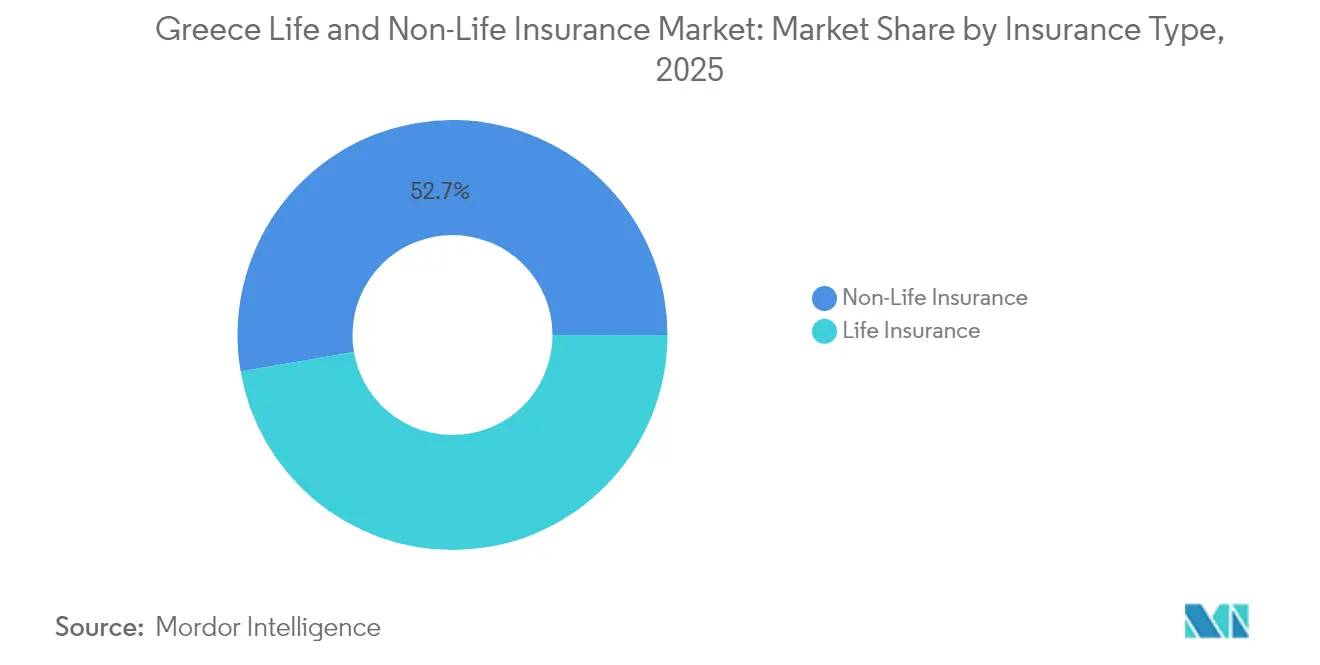

- Par type d'assurance, les polices non-vie ont dominé avec 52,72 % de la part de marché des assurances vie et non-vie en Grèce en 2025 ; l'assurance vie devrait enregistrer la croissance la plus rapide avec un TCAC de 6,95 % entre 2026 et 2031.

- Par canal de distribution, les agents d'assurance ont conservé une part de revenus de 39,05 % en 2025, tandis que la bancassurance est en passe d'atteindre le TCAC le plus élevé de 8,05 % d'ici 2031.

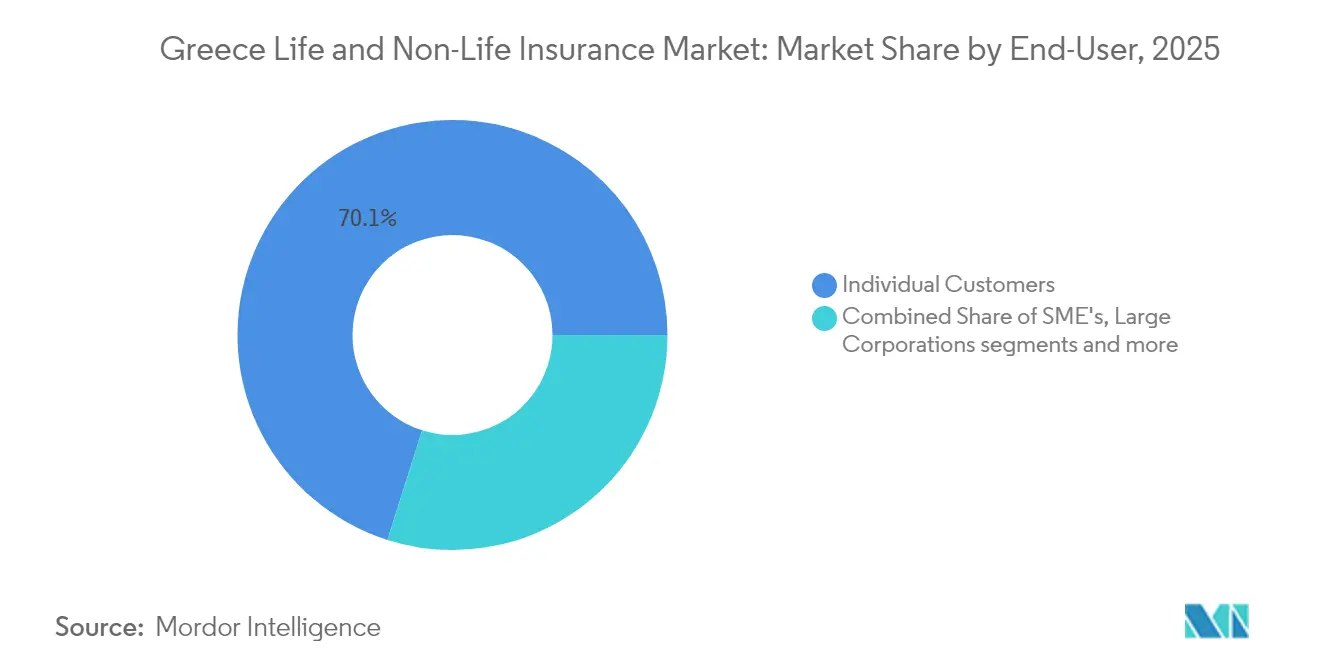

- Par utilisateur final, les particuliers représentaient 70,10 % de la taille du marché des assurances vie et non-vie en Grèce en 2025 ; les petites et moyennes entreprises devraient afficher un TCAC de 6,03 % jusqu'en 2031.

- Par type de prime, les produits à prime régulière dominaient avec une part de 67,05 % en 2025, tandis que les produits à prime unique devraient progresser à un TCAC de 6,72 % d'ici 2031.

- Par région, l'Attique détenait 47,25 % de la taille du marché des assurances vie et non-vie en Grèce en 2025 ; la Macédoine-Centrale devrait se développer à un TCAC de 5,45 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Assurances Vie et Non-Vie en Grèce

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réforme des retraites réorientant l'épargne vers des produits vie privés et de rente | +1.2% | Attique, Thessalonique | Moyen terme (2-4 ans) |

| Reprise de la construction résidentielle et de l'infrastructure touristique | +0.8% | Attique, Crète, Macédoine-Centrale | Court terme (≤ 2 ans) |

| Vérification électronique de la responsabilité civile automobile renforçant la conformité | +0.6% | National, focus urbain | Court terme (≤ 2 ans) |

| Intégration numérique de la bancassurance avec les banques systémiques | +0.7% | Centres financiers | Moyen terme (2-4 ans) |

| Augmentation des revenus des ménages et des entreprises grâce au MRR de l'UE | +0.5% | National | Long terme (≥ 4 ans) |

| Adoption de polices automobiles télématiques basées sur l'usage | +0.4% | Grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réforme accélérée des retraites réorientant l'épargne-retraite vers des produits vie privés et de rente

En Grèce, les réformes accélérées des retraites stimulent la croissance des marchés de l'assurance vie et non-vie. Les réformes de 2024 ont introduit des comptes auxiliaires à cotisations définies par capitalisation, détournant environ 1,5 milliard EUR annuellement du système public de premier pilier vers les assureurs privés[1]Commission européenne, "Plan de Reprise et de Résilience – Amendements Grèce," ec.europa.eu. Avec de nouvelles incitations fiscales et des mécanismes d'abondement en place, la participation volontaire à ces réformes est en hausse. Cette progression est particulièrement marquée compte tenu des préoccupations relatives à l'adéquation des retraites, amplifiées par le vieillissement démographique de la Grèce, qui devrait voir 67 retraités pour 100 travailleurs d'ici 2030. Tirant parti de cette tendance, les assureurs vie ont enregistré une augmentation de primes de 7,9 % en 2024, dépassant la croissance du marché global. Dans le but d'attirer les talents, les employeurs, notamment dans les secteurs de la finance et de la technologie dans des régions comme l'Attique, intègrent de plus en plus les avantages vie et retraite dans leurs packages de rémunération. Les assureurs, à leur tour, innovent dans leurs offres de produits, mettant en avant les plans en unités de compte, les garanties de revenus viagers et la couverture des risques de longévité. À mesure que les actifs transitent du système étatique traditionnel par répartition (PAYG) vers des portefeuilles privés, ces réformes sont appelées à approfondir et diversifier davantage le paysage assurantiel grec dans les années à venir.

Reprise de la construction résidentielle et de l'infrastructure touristique stimulant la croissance des primes dommages et responsabilité civile

Le marché des assurances vie et non-vie en Grèce connaît un essor, largement alimenté par une reprise de la construction résidentielle et une montée en puissance de l'infrastructure touristique. En 2024, une hausse de 15 % de l'investissement résidentiel, portée par une augmentation des permis de construire, était manifeste. Parallèlement, d'importants projets touristiques dans des zones comme la Crète et la Macédoine-Centrale ont accru la demande d'assurance immobilière commerciale. Les primes d'assurance propriété, principalement portées par les lignes commerciales, ont enregistré une hausse de 9,4 %. Cette augmentation est attribuée à une importance croissante accordée à la conformité en matière de durabilité liée à l'assurance pour les nouveaux projets. De plus, les travaux publics dans l'UE, avec des budgets dépassant 1 million EUR, sont désormais assortis d'une exigence de couverture en responsabilité civile des constructeurs, amplifiant les volumes assurés. Le programme Golden Visa révisé a orienté les investissements étrangers vers l'immobilier haut de gamme, faisant monter la demande de polices immobilières de prestige. En Attique, qui représente 35 % des permis de construire en Grèce, on observe une progression notable de la souscription d'assurances tous risques chantier et de polices spécifiques aux projets. Ces développements dans les actifs réels ne font pas seulement affluer de nouvelles primes dans le segment non-vie, mais renforcent également la diversification des risques au sein du paysage assurantiel grec.

Vérification électronique obligatoire de la responsabilité civile automobile augmentant la conformité et l'adoption des primes

La plateforme nationale de vérification électronique connectée aux bases de données de la police a comblé un écart de 15 % de véhicules non assurés à mi-2024, ajoutant environ 224 000 polices et portant les primes automobiles émises à 1,24 milliard EUR. La reconnaissance automatisée des plaques d'immatriculation a réduit le traitement des sinistres de 30 % et éliminé la fraude historique liée aux conducteurs non assurés. Les fondements juridiques — Décret présidentiel 237/1986 et Loi 489/76 — ont acquis une force exécutoire en temps réel, transformant la conformité théorique en réalité applicable. Des discussions sont en cours pour reproduire le modèle dans d'autres branches obligatoires, élargissant potentiellement les réserves de primes générées par la conformité.

Intégration numérique rapide de la bancassurance avec les banques systémiques grecques élargissant la portée de la distribution

Les banques systémiques grecques intègrent rapidement des solutions numériques dans la bancassurance, élargissant leur portée de distribution et propulsant la croissance des marchés de l'assurance vie et non-vie. Un exemple emblématique est l'acquisition par Piraeus Bank d'Ethniki Insurance pour 469 millions EUR, qui combine la part de 28 % de Piraeus sur le marché des dépôts avec la participation de 14 % d'Ethniki dans les primes d'assurance composite[2]Piraeus Bank, "Finalisation de l'Acquisition d'Ethniki Insurance," piraeusbankgroup.com. Grâce aux outils numériques, la vente croisée représente désormais 65 % des nouvelles polices, réduisant les coûts d'acquisition de 25 % et améliorant l'adoption de l'assurance parmi les clients de la banque de détail. Des mouvements stratégiques, comme le renouvellement du partenariat de NN Hellas avec Piraeus Bank et la prolongation de la collaboration d'Alpha Bank avec Generali jusqu'en 2040, consolident un écosystème banque-assureur qui intègre harmonieusement les produits d'épargne, de protection et d'investissement. Ces tendances soutiennent un TCAC projeté de 8,24 % pour la bancassurance, transformant le paysage de la distribution d'assurances en Grèce et soulignant son rôle central dans la croissance du marché.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance culturelle envers la famille et l'aide sociale freinant la pénétration de l'assurance | -0.9% | Zones rurales à l'échelle nationale | Long terme (≥ 4 ans) |

| Exposition aux risques catastrophiques gonflant les coûts de réassurance et les primes de détail | -0.7% | Zones sismiques et d'incendies de forêt | Moyen terme (2-4 ans) |

| Pression macroéconomique liée au service élevé de la dette souveraine | -0.5% | Ménages urbains | Moyen terme (2-4 ans) |

| Marché automobile très sensible aux prix comprimant les marges de souscription | -0.3% | Centres urbains concurrentiels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible pénétration persistante de l'assurance due à la dépendance culturelle envers la famille élargie et les aides sociales

En Grèce, une dépendance culturelle profondément enracinée envers les réseaux familiaux élargis et les aides sociales de l'État a conduit à une faible pénétration persistante de l'assurance, freinant la croissance des marchés de l'assurance vie et non-vie. De 1990 à 2019, seulement 8 % des pertes dues aux catastrophes naturelles étaient assurées en Grèce, bien en deçà de la moyenne européenne de 25 %. Cet écart souligne une dépendance prévalente à l'aide publique et aux systèmes de soutien informels. Une telle dépendance crée un aléa moral : lorsque l'aide aux sinistrés financée par l'État se substitue à l'assurance privée, elle diminue la motivation des ménages à rechercher une couverture. Les enquêtes indiquent une méfiance persistante envers les assureurs et une compréhension limitée des produits, notamment dans les régions rurales où la cohabitation multigénérationnelle est courante. Bien qu'une obligation gouvernementale prévue pour 2025 exige que les grandes entreprises s'assurent contre les risques de catastrophes naturelles, l'adoption de l'assurance par les ménages reste lente. Des initiatives telles que des campagnes de sensibilisation et des expériences de micro-assurance s'efforcent de combler le déficit de protection, mais les attitudes culturelles profondément ancrées continueront probablement d'entraver l'expansion à long terme du marché.

Exposition élevée aux risques catastrophiques faisant monter les coûts de réassurance et les taux de primes

Les marchés de l'assurance vie et non-vie en Grèce sont aux prises avec des coûts et des taux de primes en hausse, principalement en raison d'une exposition accrue aux risques catastrophiques. En 2023, les incendies de forêt ont entraîné des pertes assurées de 300 millions EUR[3]Banque mondiale, "Gestion du Risque de Catastrophe en Grèce," worldbank.org. Par ailleurs, les dommages causés par un séisme rare de période de retour 1 sur 200 ans pourraient dépasser 22 milliards EUR, soulignant la nécessité d'une réassurance substantielle et faisant monter les prix des polices de 15 à 20 %. À mesure que la volatilité climatique s'intensifie, les réassureurs réagissent en resserrant les conditions, en appliquant des rétentions plus élevées et en imposant des exclusions régionales. Ce changement contraint les assureurs primaires soit à réduire leur souscription, soit à répercuter les coûts accrus sur les assurés. Bien qu'une proposition de Régime National d'Assurance Séisme ait été formulée pour répartir le risque de manière plus équitable, des blocages législatifs ont entravé son déploiement. Sans un cadre robuste de partage des risques public-privé, l'exposition croissante aux catastrophes maintiendra probablement l'assurance hors de portée pour beaucoup, notamment les familles à faibles revenus dans les zones situées au-delà des centres urbains comme l'Attique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Accélération de la vie au sein de la dominance du non-vie

L'activité non-vie a conservé une part de 52,72 % de la taille du marché des assurances vie et non-vie en Grèce. Le segment vie devrait progresser à un taux de 6,95 %, bien supérieur au non-vie, grâce aux comptes de retraite par capitalisation et au vieillissement démographique. L'automobile reste la principale branche non-vie, mais la propriété et la santé se développent plus rapidement grâce à la sensibilisation aux catastrophes naturelles et à l'inflation médicale. Au sein de la vie, les produits en unités de compte gagnent du terrain à mesure que les consommateurs recherchent une protection combinée et des rendements liés aux marchés de capitaux dans un environnement de taux bas.

La trajectoire ascendante de la vie reflète également la croissance des revenus portée par le MRR de l'UE et le passage des employeurs aux régimes de vie collective. À l'inverse, les acteurs du non-vie font face à une érosion des marges due à la montée des sinistres catastrophiques, même s'ils se diversifient dans les branches cyber et spécialités. Les primes santé devraient bondir de 14 % en 2025, les ratios de sinistres dépassant 100 %, tandis que les polices de dotation traditionnelles cèdent la place à des propositions transparentes liées aux marchés, alignées sur les préférences des investisseurs. Dans l'ensemble, le TCAC plus élevé de la vie érodera progressivement la part majoritaire du non-vie, mais ce dernier restera l'ancre principale de volume du marché des assurances vie et non-vie en Grèce.

Par Canal de Distribution : La bancassurance numérique perturbe les réseaux d'agents

Les agents d'assurance représentaient 39,05 % des flux de primes en 2025, soutenus par 1 600 agences corporatives et des relations locales bien établies. Pourtant, la bancassurance devrait afficher le TCAC de tête du segment à 8,05 %, portée par les banques systémiques intégrant les parcours de souscription dans les services bancaires mobiles et en ligne. Le modèle omnicanal réduit les frictions et exploite de vastes bases de données clients pour la vente croisée, notamment dans la vie et l'épargne. Les courtiers maintiennent une position forte dans les branches commerciales complexes, et les acteurs directs en ligne captent les clients de détail sensibles aux prix grâce à un marketing numérique agressif.

La prise de contrôle d'Ethniki Insurance par Piraeus Bank illustre l'élan perturbateur de la bancassurance, promettant une super-application banque-assurance transparente qui pourrait modifier substantiellement les parts de distribution. Pendant ce temps, la prolongation de 15 ans entre Alpha Bank et Generali souligne un engagement à long terme envers ce modèle. La mise à niveau réglementaire sous l'égide de la Banque de Grèce exige une certification professionnelle et une adéquation des fonds propres pour tous les intermédiaires, augmentant les coûts de conformité qui pourraient évincer les agents plus petits. Par conséquent, le marché des assurances vie et non-vie en Grèce évolue vers une architecture de distribution hybride dans laquelle les canaux numériques détenus par les banques mènent l'acquisition de clients, et les courtiers spécialisés apportent une valeur ajoutée consultative sur les risques complexes.

Par Utilisateur Final : La croissance des PME dépasse la dominance des particuliers

Les particuliers ont fourni 70,10 % des primes émises en 2025, un schéma ancré dans l'assurance automobile obligatoire et l'expansion de la protection vie. Néanmoins, les PME devraient enregistrer le TCAC le plus rapide à 6,03 % à mesure que les fonds européens stimulent l'investissement entrepreneurial et que les réglementations élargissent les couvertures obligatoires telles que la responsabilité professionnelle. Les grandes entreprises et les entités publiques maintiennent déjà des captives sophistiquées et des programmes internationaux, limitant le potentiel de croissance incrémentale, mais les nouvelles obligations ESG et cyber créent des opportunités sélectives.

La demande des PME s'étend au-delà de la propriété et de la responsabilité civile vers le cyber, la dégradation environnementale et l'interruption d'activité, reflétant des exigences plus strictes en matière de résilience des chaînes d'approvisionnement. Les règles de marchés publics insistent de plus en plus sur la preuve d'assurance avant l'attribution de contrats financés par l'UE, entraînant de facto une adoption quasi-obligatoire. Du côté du détail, la hausse du revenu disponible et les expériences clients numériques incitent les ménages à opter pour des packages groupés auto-habitation-vie avec des remises de fidélité et une gestion simplifiée des sinistres. Ces dynamiques diversifient progressivement le pool de risques du secteur des assurances vie et non-vie en Grèce.

Par Type de Prime : La croissance des primes uniques défie la dominance des primes régulières

Les contrats à paiement régulier représentaient 67,05 % des primes de 2025, s'articulant avec les cycles de salaires mensuels et lissant les flux de trésorerie pour les assurés. Les produits à prime unique devraient cependant s'accélérer à un TCAC de 6,72 %. Les réformes des retraites permettent des transferts en capital depuis les comptes auxiliaires vers des rentes et des polices liées à l'investissement offrant des avantages en matière de planification successorale et d'avantages fiscaux. Les retraités à revenus élevés en Attique sont particulièrement enclins aux versements de primes uniques qui garantissent un revenu viager ou une transmission patrimoniale.

La réglementation favorise désormais les conceptions transparentes en unités de compte plutôt que les produits garantis opaques, encourageant les assureurs à proposer des offres à prime unique combinant participation aux marchés et protections contre les baisses. L'activité non-vie à prime unique est également en croissance : les couvertures immobilières commerciales et de projets adoptent des paiements initiaux pour simplifier la comptabilité et renforcer les flux de trésorerie des assureurs. La prime régulière automobile et propriété conserve le leadership en volume, mais la concurrence tarifaire et la pression sur le coût de la vie pèsent sur les marges. Dans l'ensemble, la part croissante des primes uniques pourrait progressivement remodeler les stratégies de liquidité et d'investissement sur l'ensemble du marché des assurances vie et non-vie en Grèce.

Analyse Géographique

La part de marché dominante de l'Attique à 47,25 % découle de son rôle de centre économique névralgique du pays, abritant 18 des 34 assureurs agréés et une concentration de ménages à hauts revenus. L'abondance de sièges sociaux d'entreprises stimule la demande de branches spécialisées telles que le cyber, la responsabilité des dirigeants et les avantages sociaux multinationaux. L'adoption numérique dépasse toutes les autres régions, avec les ventes en ligne et les fonctionnalités de gestion des sinistres mobiles renforçant le leadership en matière d'expérience client. Les valeurs immobilières élevées et la forte densité de véhicules font de l'assurance automobile et habitation des piliers de volume, bien que les ajustements des modèles de catastrophe pour le risque d'incendie de forêt urbain deviennent de plus en plus courants.

La Macédoine-Centrale affiche la trajectoire future la plus rapide, projetée à un TCAC de 5,45 % jusqu'en 2031. L'expansion du port de Thessalonique et les projets logistiques de la Ceinture et de la Route nécessitent des couvertures maritimes, de coque et de fret, tandis que les investisseurs industriels recherchent des packages industriels complets alignés sur les codes ESG de l'UE. La croissance du tourisme en Chalcidique accroît l'exposition à la responsabilité civile des opérateurs hôteliers et de loisirs, stimulant des solutions sur mesure. La demande d'assurance agricole est également en hausse, car la mécanisation de l'agriculture augmente la valeur des actifs et les partenaires financiers insistent sur le transfert de risques.

La Thessalie, la Crète et le reste de la Grèce contribuent à des schémas de demande diversifiés. Le profil sismique de la Thessalie entraîne des taux de primes séisme plus élevés, mais les investissements en agrotechnologie subventionnés par l'UE sont conditionnés à une assurance robuste. Le tourisme saisonnier en Crète génère une cyclicité nécessitant des périodes de couverture flexibles, et les territoires insulaires confrontés à des contraintes logistiques bénéficient d'une gestion de polices simplifiée et axée sur le numérique. Dans les régions moins densément peuplées, la dépendance culturelle au partage des risques en famille et les revenus disponibles plus faibles freinent l'adoption, maintenant un déficit de protection considérable que les initiatives réglementaires et éducatives ne comblent que lentement.

Paysage Concurrentiel

Les 5 premiers acteurs contrôlaient la majorité des primes émises en 2024, signalant une forte concentration. L'acquisition d'Ethniki Insurance par Piraeus Bank pour 469 millions EUR illustre l'escalade des fusions et acquisitions. NN Hellas, Generali, Allianz et Interamerican s'appuient sur des alliances de bancassurance à long terme et des investissements numériques agressifs pour défendre leurs parts.

Les challengers axés sur le numérique tels que Hellas Direct déploient le service client par intelligence artificielle et le règlement instantané des sinistres pour éroder les positions de détail des acteurs établis, forçant les acteurs historiques à accélérer la modernisation informatique. ERGO Grèce a déployé son assistant virtuel « Chara » et le portail « ERGO forMe », reflétant l'approche hybride combinant agents humains et technologie en libre-service. Le renforcement réglementaire continue de façonner la concurrence : la Loi 5193/2025 transpose les normes de cybersécurité DORA, favorisant les grandes entreprises dotées de cadres de résilience sophistiqués. Les régimes de capital basés sur le risque incitent également à l'échelle opérationnelle, encourageant une consolidation accrue parmi les participants au secteur des assurances vie et non-vie en Grèce.

Les perspectives de croissance dans les espaces non exploités comprennent les polices automobiles basées sur la télématique, le cyber pour les PME, les couvertures paramétriques contre les catastrophes naturelles et les solutions de souscription liées à l'ESG. Les acteurs établis explorent des partenariats avec des insurtechs pour accélérer la mise sur le marché dans ces niches tout en maîtrisant les coûts d'acquisition. La concurrence par les prix reste intense dans l'automobile, comprimant les marges techniques, mais les assureurs visent à compenser cette pression par des offres de services annexes et la vente croisée de garanties vie ou santé. Dans l'ensemble, les perspectives concurrentielles pointent vers une consolidation continue équilibrée par des entrants de niche portés par l'innovation.

Leaders du Secteur des Assurances Vie et Non-Vie en Grèce

Ethniki Hellenic General Insurance Co.

Interamerican Hellenic Insurance (Achmea Group)

Generali Hellas Insurance Company

NN Hellenic Life Insurance Company

Allianz Hellas Insurance Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Piraeus Bank a finalisé son acquisition d'une participation de 70 % dans Ethniki Insurance pour 469 millions EUR, créant le plus grand groupe bancaire-assurantiel intégré de Grèce avec des actifs supérieurs à 4 milliards EUR.

- Février 2025 : Reale Mutua di Assicurazioni a acquis 75 % d'Ydrogios Insurance, signalant un regain d'intérêt étranger pour le marché grec en cours de consolidation.

- Janvier 2025 : La Loi 5116/2024 a introduit l'assurance obligatoire contre les catastrophes naturelles pour les grandes entreprises, débloquant environ 200 millions EUR de primes annuelles.

- Décembre 2024 : ERGO Grèce a élargi les fonctionnalités de son assistant virtuel IA « Chara » et de son portail client.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude comptabilise l'ensemble des primes brutes émises générées par les assureurs agréés qui souscrivent des couvertures de risque vie, des épargnes liées aux retraites et des polices non-vie telles que l'automobile, les biens, la responsabilité civile, les accidents et la santé dans les limites du territoire grec. Les recettes de réassurance restent en dehors de ce périmètre. Selon Mordor Intelligence, les chiffres sont exprimés en dollars américains constants 2024 après conversion des déclarations libellées en euros au taux moyen annuel.

Exclusions du périmètre : l'assurance-crédit souscrite par les agences de garantie à l'exportation et les captives offshore ne sont pas incluses.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Vie

- Assurance Dotation

- Assurance Vie Temporaire

- Assurance Vie Entière

- Assurance en Unités de Compte

- Assurance Vie Collective

- Assurance Non-Vie

- Assurance Automobile

- Responsabilité Civile envers les Tiers

- Véhicule Terrestre

- Assurance Propriété

- Incendie et Catastrophes Naturelles

- Assurance Propriété

- Propriété Commerciale

- Assurance Santé

- Santé Individuelle

- Santé Collective

- Assurance Maritime, Aérienne et Transport

- Assurance Responsabilité Civile Générale

- Assurance Automobile

- Assurance Vie

- Par Canal de Distribution

- Agents d'Assurance

- Courtiers

- Bancassurance

- Direct (En Ligne et Propriété de l'Entreprise)

- Partenaires Affinitaires et Distributeurs

- Par Utilisateur Final

- Clients Particuliers

- Petites et Moyennes Entreprises

- Grandes Entreprises et Secteur Public

- Par Type de Prime

- Prime Unique

- Prime Régulière

- Par Région

- Attique

- Macédoine-Centrale

- Thessalie

- Crète

- Reste de la Grèce

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de souscription, des directeurs de bancassurance et des agents indépendants en Attique, en Macédoine-Centrale et en Crète. Ils ont ensuite mené un questionnaire en ligne auprès de détenteurs de polices et de directeurs financiers de PME. Ces échanges ont permis de clarifier les évolutions tarifaires, l'adoption de la distribution numérique et la probabilité d'adhésion au nouveau mandat catastrophes naturelles, nous permettant d'affiner les hypothèses de croissance et les taux de résiliation que les données brutes de bureau ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par les déclarations réglementaires et les annuaires statistiques de l'Association hellénique des compagnies d'assurance, les rapports de solvabilité de la Banque de Grèce et les tableaux de bord sur les revenus des ménages d'Eurostat, qui ont fourni les séries fondamentales de primes, de pénétration et de données démographiques. Des bases de données publiques telles que l'enquête IMF Financial Access Survey, les tableaux mondiaux d'assurance Swiss Re sigma et les perspectives de retraite de l'OCDE ont permis d'établir des références pour les ratios à long terme et les sensibilités macroéconomiques. Les données payantes de D&B Hoovers et de Dow Jones Factiva ont été utilisées pour vérifier les répartitions de primes d'entreprises, les valeurs des opérations de fusions-acquisitions et les stratégies de distribution. Cette liste illustre l'étendue des preuves documentaires consultées ; de nombreuses sources publiques et par abonnement supplémentaires ont alimenté des points de données plus spécifiques et des contrôles de cohérence.

Dimensionnement du marché et prévisions

Une reconstruction descendante des primes totales part du GWP sectoriel audité 2024, qui est ensuite segmenté par branche et par canal à l'aide des parts des régulateurs et des associations. Les résultats sont corroborés par des approximations ascendantes sélectives construites à partir de la prime moyenne échantillonnée multipliée par les volumes de polices pour l'automobile, les biens et la vie temporaire, garantissant que les branches significatives se réconcilient dans une tolérance de +/-3 %. Les variables clés qui alimentent le modèle comprennent la pénétration de l'assurance par rapport au revenu disponible, les nouvelles immatriculations de véhicules, l'émission de prêts hypothécaires, la structure d'âge de la population et les calendriers de réforme réglementaire. Une régression multivariée avec correction d'erreur ARIMA projette chaque facteur jusqu'en 2030, tandis que l'analyse de scénarios capture les sensibilités aux chocs macroéconomiques. Les lacunes dans les données ascendantes, notamment pour les couvertures spécialisées, sont comblées par des moyennes pondérées tirées des ratios de rétention divulgués et des cessions aux réassureurs.

Cycle de validation des données et de mise à jour

Les résultats passent par des indicateurs automatisés de variance, une révision par les pairs et une validation par un analyste senior. Mordor actualise les données tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des modifications fiscales ou des pertes catastrophiques importantes.

Pourquoi la base de référence de Mordor sur l'assurance vie et non-vie en Grèce est fiable

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des classes de primes, des bases de devises et des cadences de prévision différentes.

Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à double approche réduisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,66 Mds USD (2025) | Mordor Intelligence | - |

| 7,5 Mds EUR (2023) | Global Consultancy A | Inclut la réassurance et les avenants santé, utilise une extrapolation de tendance pré-COVID |

| 5,68 Mds EUR (2024) | Trade Journal B | Rapporte uniquement la valeur brute en euros, omet l'épargne vie en unités de compte, sans ajustement de devise |

Ces comparaisons montrent qu'en sélectionnant un périmètre clairement défini et en validant les données en euros à travers des approches à la fois descendante et ascendante, Mordor fournit une base de référence équilibrée et traçable que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des assurances vie et non-vie en Grèce ?

Le marché des assurances vie et non-vie en Grèce a atteint 6,98 milliards USD en 2026 et devrait progresser à un TCAC de 4,74 %, portant le total des revenus de primes à 8,79 milliards USD d'ici 2031.

Quel segment d'assurance connaît la croissance la plus rapide ?

Les primes d'assurance vie devraient croître à un TCAC de 6,95 % durant 2026-2031 en raison de la réforme des retraites et du vieillissement démographique.

Pourquoi la bancassurance gagne-t-elle du terrain en Grèce ?

Les banques systémiques numérisent les ventes d'assurance, conférant à la bancassurance un TCAC projeté de 8,05 % et réduisant les coûts de distribution de 25 %.

Quel est le niveau de concentration du paysage concurrentiel ?

Les dix premiers assureurs détiennent une part dominante des primes, indiquant un niveau de concentration du marché modérément élevé.

Dernière mise à jour de la page le: