Taille et part du marché chinois de l'assurance en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

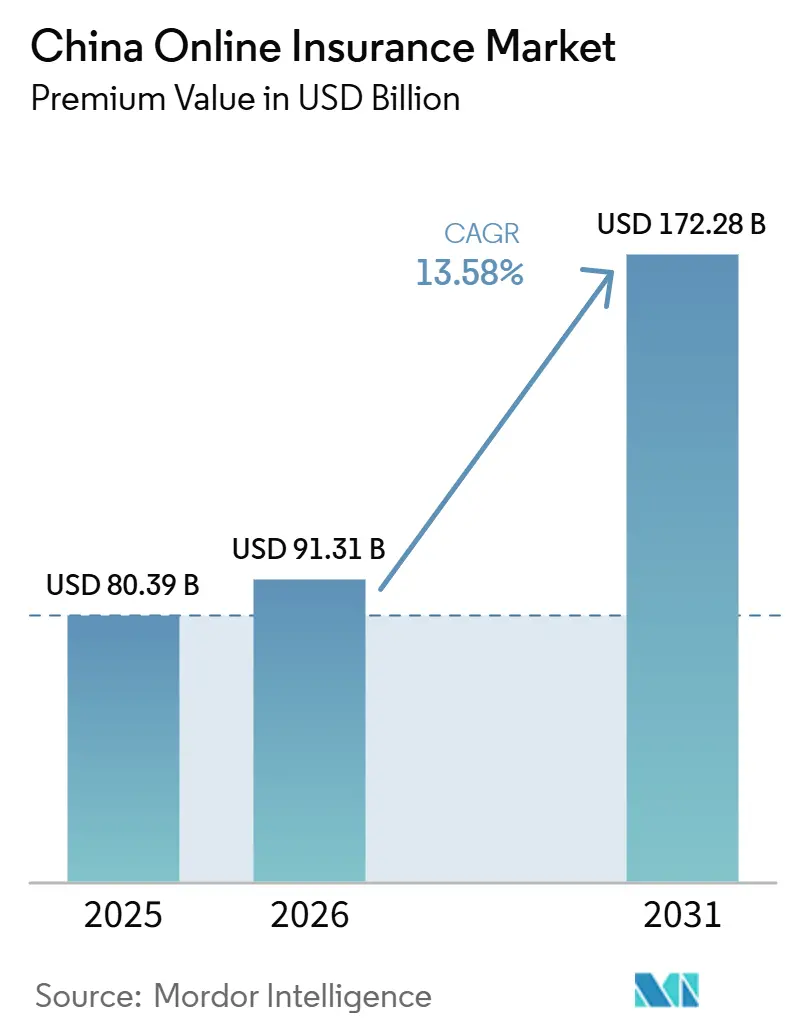

| Taille du marché de l'année de base (2025) | 80.39 Milliards de dollars |

| Taille du Marché (2026) | 91.31 Milliards de dollars |

| Taille du Marché (2031) | 172.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.58% CAGR |

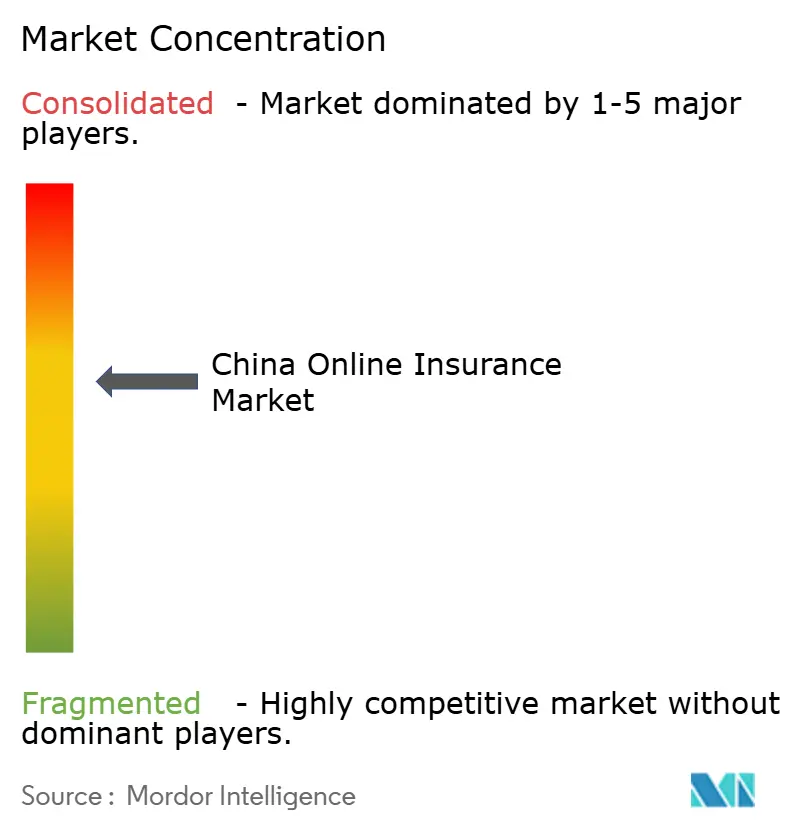

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois de l'assurance en ligne par Mordor Intelligence

La taille du marché de l'assurance en ligne en Chine, en termes de valeur des primes, devrait passer de 80,39 milliards USD en 2025 à 91,31 milliards USD en 2026, et atteindre 172,28 milliards USD d'ici 2031, à un CAGR de 13,58 % sur la période 2026-2031.

Le soutien réglementaire croissant, la distribution via les super-applications et les opérations assistées par l'IA renforcent collectivement une dynamique à deux chiffres pour le marché de l'assurance en ligne en Chine. Les produits Dommages & Responsabilité civile mènent la conversion numérique, car la couverture automobile obligatoire est désormais souscrite, renouvelée et réglée entièrement en ligne. Les acheteurs particuliers dominent les volumes de polices, mais la demande des petites entreprises s'accélère à mesure que les PME recherchent des couvertures cyber et en responsabilité professionnelle. L'intensité concurrentielle s'accroît à mesure que les grands groupes publics modernisent leurs plateformes pour défendre leurs parts de marché face aux assureurs numériques purs, tandis que la hausse des coûts de conformité et des commissions de plateformes comprime les marges.

Principales conclusions du rapport

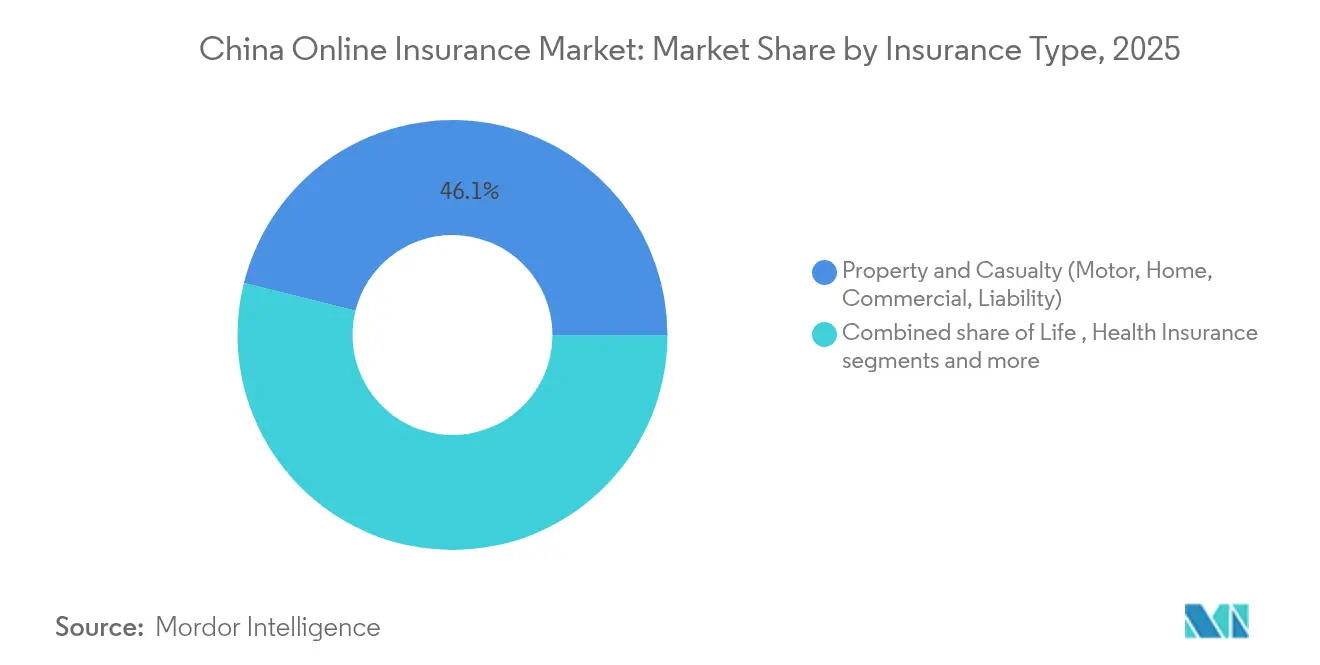

- Par type d'assurance, l'assurance dommages représentait 46,12 % de la part de marché de l'assurance en ligne en Chine en 2025, tandis que les lignes spécialisées devraient afficher un TCAC de 8,05 % d'ici 2031.

- Par segment de clientèle, le segment particuliers a capté 69,45 % du chiffre d'affaires en 2025, et les comptes PME et commercial devraient croître à un TCAC de 7,21 % jusqu'en 2031.

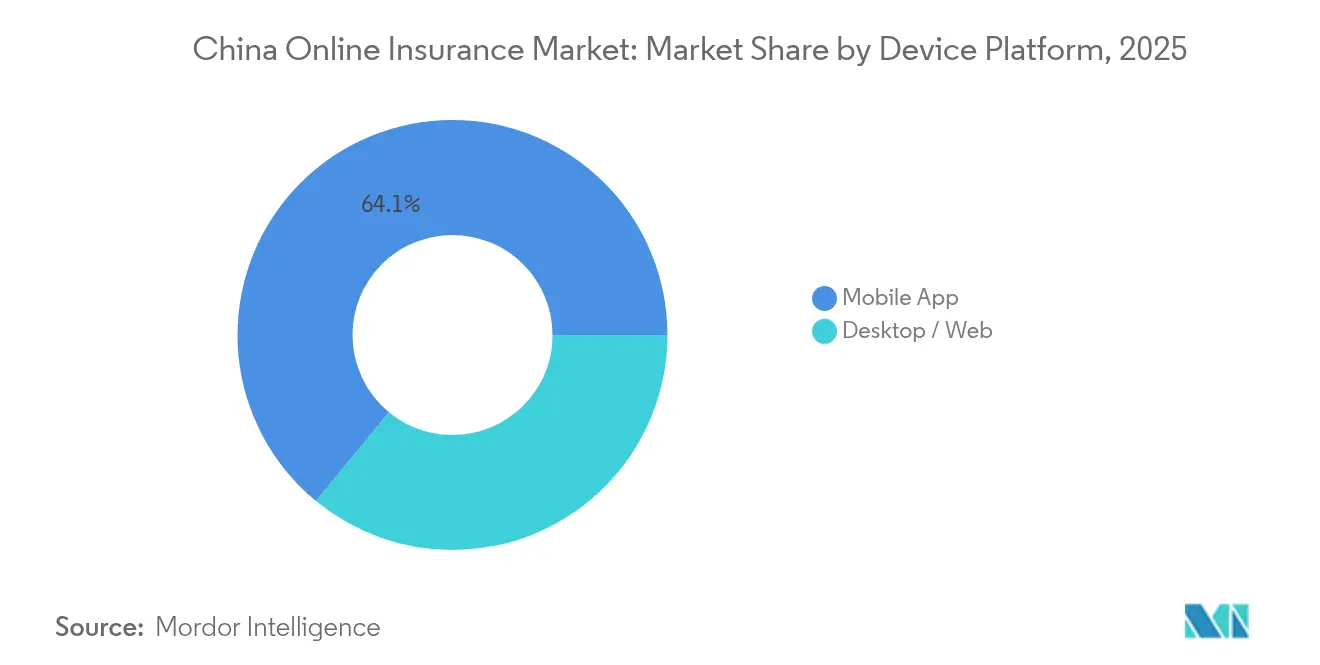

- Par plateforme d'appareil, les applications mobiles ont contribué à hauteur de 64,05 % de la valeur des transactions en 2025 et continuent d'enregistrer le TCAC le plus élevé, à 8,68 %, sur la période de projection.

- Par géographie, les villes de rang 1 et de rang 2 ont généré 34,62 % des primes en 2025, tandis que les provinces du centre et de l'ouest devraient constituer le groupe à la croissance la plus rapide, avec un TCAC à deux chiffres d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois de l'assurance en ligne

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Licences d'assurance exclusivement numérique | +2.8% | National, gains précoces dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Demande croissante de la classe moyenne | +3.2% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Amélioration du taux de conversion via les super-applications | +2.1% | National, plus forte dans les démographies à prédominance mobile | Court terme (≤ 2 ans) |

| Souscription et règlement des sinistres par IA | +1.9% | National, piloté par les pôles insurtech | Moyen terme (2-4 ans) |

| Couverture automobile à l'usage | +1.6% | Centres urbains à forte pénétration de véhicules électriques | Moyen terme (2-4 ans) |

| Réformes des données transfrontalières de Hainan | +0.8% | Hainan, effet d'entraînement sur le continent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion imposée par le gouvernement des licences d'assurance exclusivement numérique

Le cadre NFRA de 2025 accorde des agréments exclusivement numériques simplifiés, abaissant les exigences en capital et permettant aux entreprises natives du numérique d'entrer rapidement sur le marché chinois de l'assurance en ligne[1]Norton Rose Fulbright, "Licences d'assurance exclusivement numérique en Chine : mise à jour réglementaire 2025," nortonrosefulbright.com. Les candidats se concentrent sur les produits cyber, animaux de compagnie et automobile à l'usage que les acteurs historiques ont historiquement négligés. Des règles de conduite uniformes lient désormais les opérateurs numériques à des exigences de divulgation renforcées, mais les opérations virtuelles légères offrent toujours des avantages en termes de coûts qui se traduisent par une tarification compétitive. La politique encourage explicitement la distribution intégrée via les super-applications et impose une gouvernance transparente des modèles d'IA. Par conséquent, l'afflux de nouveaux entrants intensifie l'innovation produit et élargit le choix des consommateurs, soutenant la dynamique de croissance du marché chinois de l'assurance en ligne.

Demande croissante de la classe moyenne pour les produits de protection

La hausse du revenu disponible urbain et les évolutions de mode de vie accroissent l'appétit pour des couvertures santé, vie et dommages complètes sur le marché chinois de l'assurance en ligne. Quatre-vingts pour cent des ménages métropolitains préfèrent gérer leur assurance via mobile, stimulant l'adoption numérique. Les polices de santé commerciales connaissent une croissance rapide, les avantages financés par l'employeur devenant un outil d'attraction des talents. L'accroissement de la propriété immobilière et automobile stimule la souscription automobile, habitation et responsabilité, tandis que les voyages transfrontaliers augmentent la demande de polices voyage et maritime. La propension de ce segment démographique à partager des données en échange d'une tarification personnalisée accélère la pénétration des produits à l'usage à moyen terme.

Les écosystèmes de super-applications stimulent la conversion en assurance

WeChat et Alipay intègrent des offres de micro-assurance dans les paiements quotidiens, poussant le marché chinois de l'assurance en ligne vers des parcours d'achat sans friction. Les taux de conversion dépassent 15 %, bien au-dessus des bannières publicitaires traditionnelles, car les déclencheurs contextuels alignent la couverture sur les actions en temps réel des utilisateurs[2]Ant Group, "Indicateurs de croissance de WeSure 2025," antgroup.com. Les mini-programmes éliminent les étapes d'inscription, tandis que les paiements natifs automatisent la collecte des primes et le versement des indemnités. La vente croisée de polices voyage, appareil et bien-être au sein de ces écosystèmes renforce la fidélisation et augmente le nombre de polices par client. À mesure que les super-applications affinent leurs moteurs de recommandation par IA, l'assurance intégrée devrait approfondir la pénétration du marché, notamment auprès des utilisateurs de la génération Z.

Souscription instantanée et règlement des sinistres par IA

Ping An et ZhongAn déploient des moteurs d'apprentissage automatique qui souscrivent 90 % des propositions standard en moins de 30 minutes et règlent la plupart des sinistres automobiles en moins de 3 heures[3]Ping An Group, "Rapport annuel 2025," pingan.com. La reconnaissance d'image et les données de télématique améliorent la précision de la tarification du risque, réduisent la fraude et améliorent les ratios de sinistres, faisant de l'IA un élément central de l'économie opérationnelle du marché chinois de l'assurance en ligne. Les assistants virtuels alimentés par le traitement du langage naturel réduisent de 60 % la charge de travail des services humains, tout en assurant un support 24h/24 et 7j/7. Les régulateurs exigent désormais des pistes d'audit pour les algorithmes, incitant les opérateurs à investir dans l'IA explicable et les cadres de détection des biais qui protègent les intérêts des consommateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déficit de confiance des consommateurs | -1.4% | National, notamment dans les marchés ruraux et âgés | Court terme (≤ 2 ans) |

| Règles de capital de solvabilité plus strictes | -0.9% | National, impact le plus fort sur les petits assureurs | Moyen terme (2-4 ans) |

| Pression sur les marges exercée par les plateformes | -1.2% | National, centré dans les clusters urbains à prédominance mobile | Moyen terme (2-4 ans) |

| Coûts de cybersécurité et de localisation des données | -0.8% | National, intense sur les opérations transfrontalières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit de confiance des consommateurs après des cas de vente abusive

Les régulateurs ont sanctionné plusieurs opérateurs pour publicité mensongère et utilisation abusive des données en 2024, dégradant le sentiment parmi les consommateurs âgés et ruraux[4]DLA Piper, "Revue d'application de la protection des consommateurs en Chine 2024-2025," dlapiper.com. De nouvelles règles interdisent les avis incitatifs et imposent des délais de rétractation, allongeant les cycles de vente et augmentant les coûts de conformité. Les assureurs répondent par une rédaction transparente des polices, des tableaux de bord de réclamations en temps réel et des actions de sensibilisation à la culture financière pour rebâtir la confiance. La croissance à court terme ralentit, mais une adhésion durable aux normes de protection des consommateurs devrait restaurer les taux d'adoption sur le marché chinois de l'assurance en ligne d'ici 2027.

Règles de capital de solvabilité CBIRC plus strictes

Les mesures de juillet 2025 reclassifient les pondérations du risque des actifs et imposent des tests de résistance trimestriels, resserrant les coussins de capital sur l'ensemble du marché chinois de l'assurance en ligne. Les petits acteurs régionaux subissent des contraintes disproportionnées, déclenchant des scénarios de sortie ou de fusion qui reconfigurent la dynamique concurrentielle. Certains opérateurs suspendent l'acquisition de nouvelles affaires ou abandonnent les produits à fort besoin en capital, tempérant l'expansion des primes à court terme. Les leaders de marché bien capitalisés exploitent ces turbulences en utilisant leur solidité bilancielle pour capter les parts libérées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : l'envergure numérique des dommages en tête tandis que les lignes spécialisées s'accélèrent

Le segment assurance dommages a représenté 46,12 % du total des primes en 2025 au sein de la part de marché de l'assurance en ligne en Chine, bénéficiant des certificats e-automobile obligatoires et de la numérisation rapide des risques commerciaux. L'automobile reste la plus grande sous-catégorie, avec 320 millions de véhicules immatriculés renouvelant leur couverture en ligne, grâce à des déclarations de sinistres par image qui raccourcissent les cycles de règlement. Les propriétaires en immeubles urbains achètent de plus en plus des couvertures groupées pour le contenu et la protection parasismique via des applications smartphone. La demande de couverture dommages commerciaux et responsabilité augmente à mesure que les exportateurs recherchent des garanties de chaîne d'approvisionnement alignées sur les normes mondiales. Parallèlement, les lignes spécialisées affichent un TCAC prévisionnel de 8,05 %, ce qui en fait le segment à la croissance la plus rapide du marché chinois de l'assurance en ligne jusqu'en 2031. Les cyberattaques, l'adoption d'animaux de compagnie, la logistique maritime et les voyages post-pandémie alimentent la demande, avec des produits de courte durée et à déclenchement événementiel distribués via des super-applications. Les bacs à sable réglementaires de Shanghai et Shenzhen soutiennent l'expérimentation, accélérant la mise sur le marché des couvertures de niche.

Les API de courtage numérique simplifient la cotation, tandis que la souscription par IA maîtrise les ratios de sinistres, positionnant les assureurs spécialisés en vue d'une rentabilité à long terme. Les partenariats entre ZhongAn et les plateformes logistiques automatisent la protection du fret maritime, assurant une évaluation des risques en temps réel sur les données de transit. Les assureurs animaux de compagnie s'associent à des chaînes vétérinaires pour regrouper les services médicaux, intégrant les polices au moment du paiement. La trajectoire de forte croissance attire les réassureurs étrangers qui apportent capacité et expertise actuarielle. Des cycles d'actualisation continue des produits et des boucles de retour de données granulaires soutiennent l'innovation et consolident le marché chinois de l'assurance en ligne comme laboratoire d'essai pour les couvertures de nouvelle génération.

Par segment de clientèle : la domination du segment particuliers se maintient, les PME émergent comme catalyseur de croissance

Les clients particuliers ont représenté 69,45 % des primes en 2025, confirmant le cœur centré sur le consommateur du marché chinois de l'assurance en ligne. Des produits plus simples, une tarification transparente et une émission instantanée correspondent au comportement de navigation sur smartphone, tandis que les programmes de bien-être ludiques renforcent la fidélisation. Les offres d'assurance vie temporaire et maladies graves numériques gagnent du terrain auprès des millennials réticents aux polices à long terme. La couverture des biens personnels et des appareils monétise le mode de vie riche en gadgets de la Chine, avec des extensions en un clic au point de vente. L'automatisation des achats répétés et des renouvellements augmente la valeur à vie, compensant les coûts de commission des plateformes. Les PME, cependant, devraient surpasser le segment particuliers avec un TCAC de 7,21 %, atteignant une part significative du marché chinois de l'assurance en ligne d'ici 2031. Les perturbations des chaînes d'approvisionnement, les cybermenaces et les responsabilités liées au droit du travail poussent les petites entreprises à adopter des couvertures autrefois réservées aux grandes entreprises.

Les assureurs proposent des offres modulaires permettant aux propriétaires d'ajuster les plafonds à mesure que leur activité se développe. La souscription numérique réduit la documentation, permettant aux PME de souscrire des polices en quelques minutes. Des crédits liés à l'analyse des comportements sûrs réduisent les primes, incitant à des améliorations de la gestion des risques. Les portails de marchés publics acceptent désormais les obligations de garantie financière électronique, créant une nouvelle demande. À mesure que les PME s'étendent vers l'ouest, les opérateurs s'associent à des fintechs régionales pour approfondir la pénétration, assurant un mix de portefeuille équilibré sur l'ensemble du marché chinois de l'assurance en ligne.

Par plateforme d'appareil : la suprématie mobile façonne l'expérience, le web reste essentiel pour les couvertures complexes

Les applications mobiles ont généré 64,05 % de la valeur des polices en 2025 et enregistré le TCAC le plus élevé à 8,68 %, garantissant leur primauté sur le marché chinois de l'assurance en ligne. Les écosystèmes de super-applications permettent aux utilisateurs d'acheter des couvertures voyage lors de la réservation de billets et de renouveler les polices automobiles via des rappels push liés à l'immatriculation des véhicules. Les déclarations de sinistres par photo, la validation des accidents par GPS et la connexion biométrique enrichissent la commodité. La fluidité des paiements accélère la collecte des primes, réduisant les taux de résiliation.

Les API réglementaires intégrées dans les applications assurent les divulgations précontractuelles et les journaux de consentement, conformément aux règles de la NFRA. Malgré la dominance mobile, les portails de bureau conservent leur importance pour les comptes entreprises et les comparaisons de polices nécessitant un affichage plus large. Les entreprises exploitent des tableaux de bord de téléchargement en masse pour la gestion des flottes et des avantages salariaux. Le design web adaptatif assure la continuité multiplateforme, permettant aux utilisateurs de commencer sur téléphone et de finaliser sur PC, améliorant l'engagement sur l'ensemble du marché chinois de l'assurance en ligne.

Analyse géographique

Les clusters de rang 1, Beijing, Shanghai, Guangzhou et Shenzhen, ont fourni conjointement 34,62 % des primes en 2025, reflétant une forte saturation d'internet, des données démographiques aisées et une concentration d'entreprises. Ces pôles pilotent les robots de règlement des sinistres par IA, les co-lancements de finance intégrée et les NFT d'assurance, dont les innovations sont ensuite déployées à l'échelle nationale. La densité de polices est la plus élevée parmi les jeunes professionnels dont l'utilisation du portefeuille numérique dépasse 95 %, soutenant le recyclage des primes au sein du marché chinois de l'assurance en ligne. Les régulateurs provinciaux de ces zones déploient également des bacs à sable, facilitant les tests de produits et accélérant les cycles d'approbation.

Les ceintures industrielles du delta du fleuve Yangtze et du delta de la rivière des Perles sous-tendent une croissance robuste des lignes dommages commerciales. Les exportateurs assurent les marchandises, les crédits et les installations de fabrication via des plateformes en ligne synchronisées avec les registres douaniers. Les polices automobiles à l'usage prospèrent à mesure que l'adoption des véhicules électriques augmente, notamment à Shenzhen, où les subventions municipales catalysent l'expansion des flottes de véhicules électriques. Les provinces occidentales et centrales constituent désormais la frontière à la croissance la plus rapide, portée par les dépenses publiques en infrastructures et le déploiement de la 5G. Les fintechs locales coopèrent avec les assureurs nationaux pour intégrer les consommateurs ruraux via des tutoriels en mini-programmes et des subventions d'assurance agricole. À mesure que le haut débit atteint les villages, les polices cultures et bétail distribuées via le commerce électronique élargissent la base adressable du marché chinois de l'assurance en ligne.

La pénétration rurale est néanmoins inférieure à la demande urbaine en raison d'une culture numérique plus faible et de problèmes de confiance. Les assureurs collaborent avec les coopératives villageoises et les banques postales pour un service omnicanal, combinant l'inscription en ligne avec des enquêtes de sinistres sur le terrain. Les nuances culturelles nécessitent des contenus en mandarin et en dialectes, ainsi que des visuels simplifiés. La télédétection et les drones vérifient les pertes agricoles, accélérant les paiements dans les zones sujettes aux catastrophes. Avec le temps, la hausse du revenu rural et la possession de smartphones devraient réduire l'écart urbain-rural, permettant une distribution géographique équilibrée des primes au sein du marché chinois de l'assurance en ligne.

Paysage concurrentiel

En 2024, les cinq premiers opérateurs commandent une part significative du marché, indiquant un paysage à concurrence modérée. Ping An, tirant parti de son écosystème de banque universelle, vend habilement de manière croisée des polices couvrant la gestion de patrimoine, les prêts et les services de santé. ZhongAn, précurseur de la distribution exclusivement en ligne, déploie rapidement des couvertures de courte durée en quelques jours seulement, grâce à son architecture native du cloud. Ant Insurance Services, capitalisant sur la vaste base d'utilisateurs d'Alipay qui compte 1 milliard de personnes, oriente le marché chinois de l'assurance en ligne vers des produits contextuels à déclenchement événementiel. Pendant ce temps, les puissances traditionnelles comme PICC et China Pacific, dans le but de protéger leur part de marché, modernisent leurs systèmes hérités en collaboration avec des partenaires d'IA. Les acteurs étrangers, AIA et Allianz, se positionnent stratégiquement dans les lignes vie et spécialisées commerciales à haute valeur ajoutée, tirant parti de leur expertise mondiale en souscription et de leur confiance de marque établie.

Les partenariats stratégiques jouent un rôle central dans la dynamique du secteur. Dans une collaboration notable, Ping An s'associe à FAW Hongqi pour développer des polices automobiles à conduite intelligente, exploitant la puissance de la télématique véhicule. Cheche Technology, en partenariat avec Nio, affine la tarification télématique des véhicules électriques, établissant de nouveaux repères pour l'assurance de la mobilité verte. Les réassureurs Munich Re et Swiss Re renforcent les insurtechs nationales par leur capacité et leurs analyses, notamment celles qui se concentrent sur les couvertures cyber et risques pandémiques. Ces partenariats stimulent l'innovation et établissent de nouvelles normes à travers le marché.

À mesure que les réglementations de solvabilité se durcissent, les petits opérateurs subissent la pression, conduisant à une vague de consolidation. Les grands groupes, saisissant l'opportunité, acquièrent des licences pour élargir leur empreinte géographique. En regardant vers l'avenir, la trajectoire du marché chinois de l'assurance en ligne sera façonnée par la maîtrise technologique, la gouvernance des données et un engagement indéfectible envers l'expérience client. Ces facteurs joueront un rôle déterminant dans les évolutions de parts de marché au cours de la période de prévision.

Leaders du secteur de l'assurance en ligne en Chine

Ping An Insurance

ZhongAn Online P&C Insurance

Ant Insurance Services

Tencent WeSure

PICC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Ant Group a lancé l'application de santé AQ pilotée par IA, intégrant l'assurance à la télémédecine, élargissant la distribution de l'assurance santé numérique auprès des familles urbaines.

- Décembre 2024 : Zhibao Technology s'est associée à PICC et Munich Re pour lancer des produits médicaux basés sur l'IA adaptés aux besoins de la classe moyenne, combinant des données locales avec une capacité de réassurance mondiale.

- Octobre 2024 : AXA a rebaptisé sa branche de réassurance chinoise pour concentrer ses ressources sur les canaux numériques et les lignes spécialisées.

- Juin 2024 : Cheche Technology s'est alliée à une filiale de Nio pour co-développer des polices automobiles à l'usage alimentées par la télématique des véhicules électriques.

Périmètre du rapport sur le marché chinois de l'assurance en ligne

L'assurance en ligne permet au client d'acheter un produit d'assurance via des supports numériques depuis son domicile, sans avoir à soumettre de documents physiques. Souscrire une assurance en ligne est pratique, rapide et rentable.

Le rapport sur le marché chinois de l'assurance en ligne vise à fournir une analyse détaillée du marché de l'assurance en ligne en Chine. Il se concentre sur la dynamique du marché, les tendances récentes et les perspectives du marché de l'assurance en ligne en Chine. Il analyse également les principaux acteurs et le paysage concurrentiel. Le marché chinois de l'assurance en ligne est segmenté par type de produit et par type de fournisseur. Par produit, le marché est subdivisé en assurance vie et assurance non-vie. Par type de fournisseur, le marché est subdivisé en compagnies d'assurance, administrateurs tiers et courtiers.

Le rapport offre la taille et les prévisions du marché chinois de l'assurance en ligne en valeur (USD) pour tous les segments ci-dessus.

| Assurance vie |

| Assurance santé |

| Assurance dommages (automobile, habitation, commercial, responsabilité) |

| Lignes spécialisées (cyber, animaux de compagnie, maritime, voyage) |

| Particuliers / individuel |

| PME / commercial |

| Grandes entreprises / corporate |

| Application mobile |

| Ordinateur de bureau / Web |

| Par type d'assurance (valeur) | Assurance vie |

| Assurance santé | |

| Assurance dommages (automobile, habitation, commercial, responsabilité) | |

| Lignes spécialisées (cyber, animaux de compagnie, maritime, voyage) | |

| Par segment de clientèle (valeur) | Particuliers / individuel |

| PME / commercial | |

| Grandes entreprises / corporate | |

| Par plateforme d'appareil (valeur) | Application mobile |

| Ordinateur de bureau / Web |

Questions clés répondues dans le rapport

Quelle est la taille du marché chinois de l'assurance en ligne en 2026 ?

La taille du marché chinois de l'assurance en ligne est de 91,31 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Les primes devraient augmenter à un TCAC de 13,58 % pour atteindre 172,28 milliards USD d'ici 2031.

Quelle ligne d'assurance domine actuellement les ventes numériques ?

Les produits dommages, notamment la couverture automobile, détiennent la plus grande part à 46,12 % des primes en 2025.

Pourquoi les super-applications sont-elles essentielles dans la distribution de l'assurance ?

WeChat et Alipay intègrent des offres d'assurance contextuelles, générant des taux de conversion supérieurs à 15 % et représentant les deux tiers des transactions mobiles.

Comment des règles de solvabilité plus strictes affecteront-elles les petits assureurs ?

Des coussins de capital plus élevés augmentent les coûts de conformité, ce qui devrait accélérer la consolidation à mesure que les opérateurs régionaux sous-capitalisés cherchent des fusions ou des sorties.

Quel segment de clientèle affiche la croissance prévisionnelle la plus élevée ?

Les clients PME et commercial devraient accroître leur adoption de polices à un TCAC de 7,21 % entre 2026 et 2031.

Dernière mise à jour de la page le: