Taille et part du marché des centres de compétences mondiaux au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

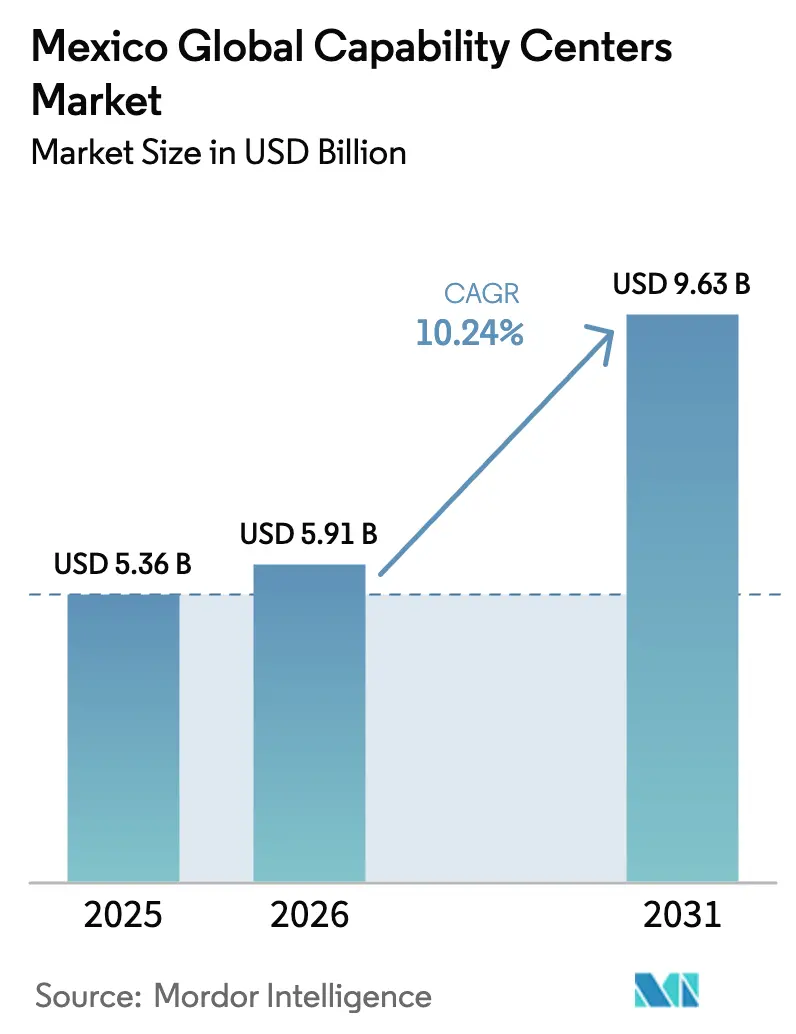

| Taille du marché de l'année de base (2025) | 5.36 Milliards de dollars |

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 9.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.24% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux au Mexique par Mordor Intelligence

La taille du marché des centres de compétences mondiaux au Mexique en 2026 est estimée à 5,91 milliards USD, en progression par rapport à la valeur de 2025 de 5,36 milliards USD, avec des projections pour 2031 indiquant 9,63 milliards USD, soit une croissance à un TCAC de 10,24 % sur la période 2026-2031. La situation géographique de proximité du Mexique, son vaste vivier de talents en STIM et ses avantages en termes de coûts ont créé une dynamique soutenue pour les investissements des entreprises dans des pôles numériques, d'ingénierie et de services administratifs avancés. Les tensions géopolitiques entre les États-Unis et la Chine, le renouvellement des objectifs de résilience des chaînes d'approvisionnement et la continuité opérationnelle offerte par des fuseaux horaires partagés incitent les entreprises américaines à accroître leurs effectifs dans les centres de compétences mondiaux au Mexique et à élargir leur empreinte sur le marché. Les incitations gouvernementales dans le cadre du programme IMMEX et de la zone économique de l'isthme de Tehuantepec continuent de réduire les coûts totaux de livraison, tandis que la couverture nationale 5G favorise les cas d'usage à forte intensité de données que les centres de compétences modernes proposent désormais. En conséquence, le marché des centres de compétences mondiaux au Mexique s'éloigne progressivement de l'arbitrage pur sur la main-d'œuvre pour se tourner vers des services numériques à plus haute valeur ajoutée, en phase avec les agendas de transformation des entreprises mondiales.

Principaux enseignements du rapport

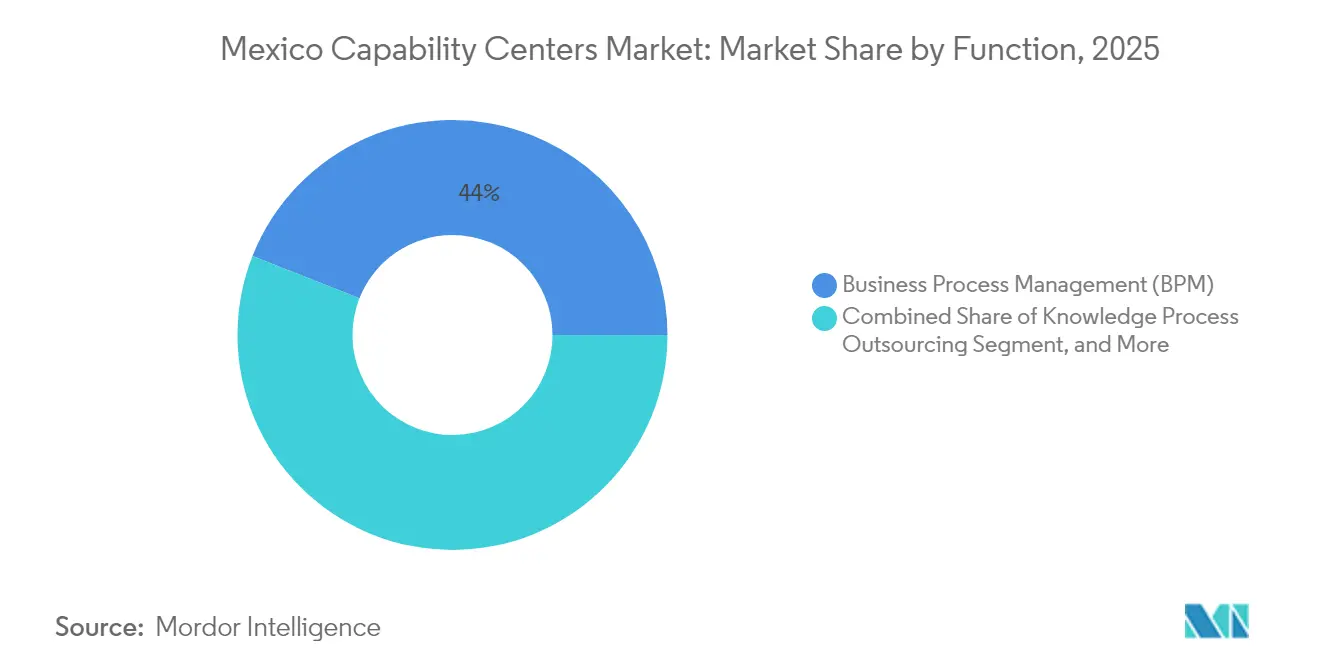

- Par fonction, la gestion des processus métier a représenté 44,02 % de la part de marché mondiale dans les centres de compétences au Mexique en 2025, tandis que les technologies de l'information et les services numériques devraient se développer à un TCAC de 10,66 % jusqu'en 2031.

- Par modèle d'engagement, les opérations captives représentaient 57,20 % de la taille du marché des centres de compétences mondiaux au Mexique en 2025, tandis que les structures hybrides de construction-exploitation-transfert devraient croître à un TCAC de 10,98 % jusqu'en 2031.

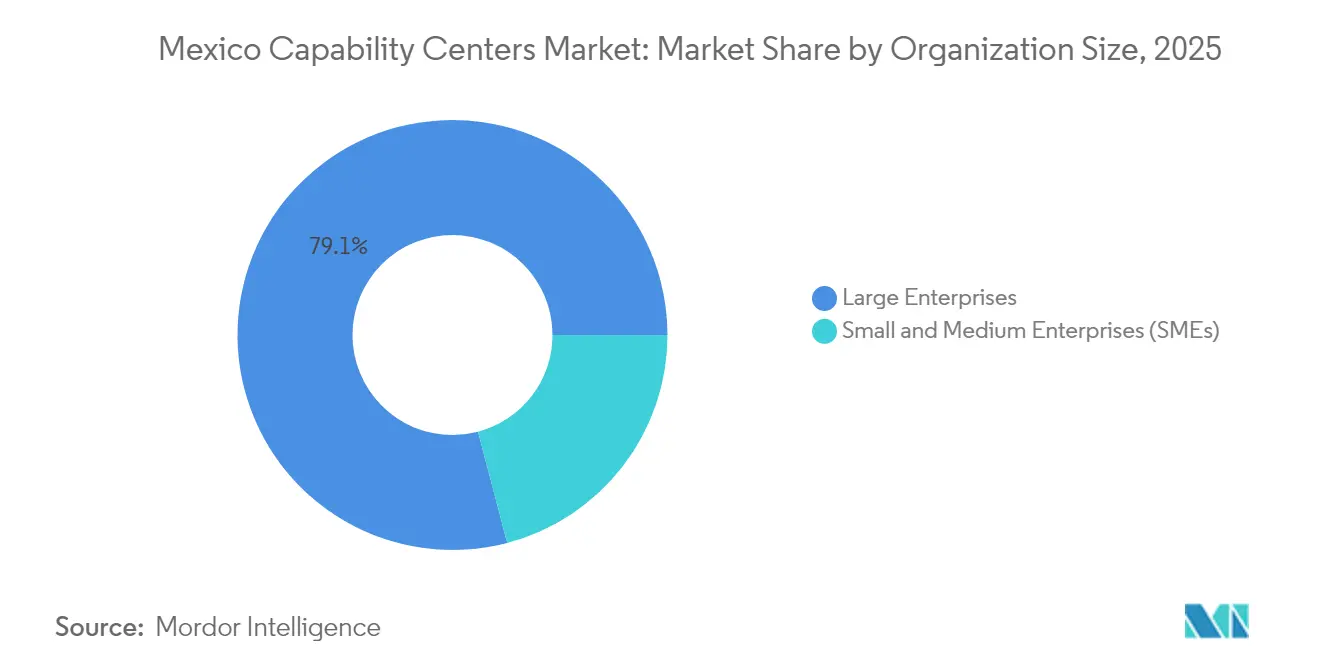

- Par taille d'organisation, les grandes entreprises représentaient 79,10 % de la taille du marché des centres de compétences mondiaux au Mexique en 2025 ; cependant, les petites et moyennes entreprises devraient progresser à un TCAC de 11,46 % entre 2026 et 2031.

- Par secteur vertical, les activités manufacturières, automobiles et industrielles détenaient 38,21 % de la part du marché des centres de compétences mondiaux au Mexique en 2025, tandis que le commerce de détail et les biens de consommation devraient afficher un TCAC de 10,84 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de délocalisation de proximité de la part des clients américains | +3.2% | États frontaliers Mexique-États-Unis, Guadalajara, Mexico | Court terme (≤ 2 ans) |

| Vivier croissant de diplômés en STIM au Mexique | +2.1% | National, concentré à Guadalajara, Monterrey et Mexico | Moyen terme (2-4 ans) |

| Incitations fiscales gouvernementales pour les exportations informatiques | +1.8% | National, renforcé dans la zone de l'isthme de Tehuantepec | Long terme (≥ 4 ans) |

| Déploiement rapide de la 5G permettant des services numériques avancés | +1.5% | Villes de premier rang s'étendant aux sites de deuxième rang | Moyen terme (2-4 ans) |

| Arbitrage de coût du peso par rapport aux États-Unis et au Canada | +1.2% | National avec des variations régionales | Court terme (≤ 2 ans) |

| Besoins d'automatisation basée sur l'IA dans les opérations américaines héritées | +0.7% | Corridors technologiques à Guadalajara, Mexico | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de délocalisation de proximité de la part des clients américains

Une vague de délocalisation de proximité en provenance des États-Unis stimule le marché des centres de compétences mondiaux au Mexique. Les perturbations des chaînes d'approvisionnement et les évolutions géopolitiques ont conduit les entreprises américaines à rapprocher leurs activités critiques de leur territoire, et l'Accord États-Unis-Mexique-Canada offre aux investisseurs des règles commerciales prévisibles.[1]Reuters Staff, « Analyse de l'éducation en STIM et du vivier de talents au Mexique », Reuters, reuters.com La collaboration en temps réel dans des fuseaux horaires partagés élimine les décalages de coordination typiques des sites asiatiques, et les nouveaux investissements directs étrangers dans le secteur manufacturier de 45,46 milliards USD au premier semestre 2024 génèrent une demande en aval pour les services informatiques, d'ingénierie et de processus. Les fabricants automobiles et de haute technologie demandent un soutien intégré en ingénierie et en analytique pour accompagner les extensions d'usines, transformant chaque nouvelle usine en un multiplicateur de nouveaux postes dans les centres de services. Le pipeline qui en résulte favorise des pôles multifonctions de grande envergure plutôt que de petites unités transactionnelles, ancrant des engagements d'entreprise à long terme.

Vivier croissant de diplômés en STIM au Mexique

Un vivier national de 130 000 diplômés en STIM par an renforce l'offre de talents pour le marché des centres de compétences mondiaux au Mexique.[2]Financial Times Reporters, « La vague d'investissements de délocalisation de proximité au Mexique se poursuit », Financial Times, ft.com Les programmes d'ingénierie accrédités à Guadalajara, Monterrey et Mexico forment des spécialistes de domaine capables de gérer des missions complexes de modélisation de jumeaux numériques, de logiciels embarqués et de science des données à l'échelle mondiale. Des initiatives telles que l'écosystème TECgpt du Tecnológico de Monterrey introduisent des outils d'IA auprès de 90 000 étudiants, accélérant leur préparation aux charges de travail d'IA en entreprise. Les partenariats de certification avec Cisco et d'autres fournisseurs garantissent un niveau uniforme de compétences techniques à l'échelle nationale. Bien que 70 % des diplômés résident dans les métropoles de premier rang, les entreprises adoptent des modèles en étoile qui exploitent le travail virtuel pour accéder aux talents dans les villes secondaires.

Incitations fiscales gouvernementales pour les exportations informatiques

Les dispositifs d'incitation fédéraux réduisent les coûts d'exploitation sur l'ensemble du marché des centres de compétences mondiaux au Mexique. Le programme IMMEX accorde l'importation en franchise de droits d'équipements lorsque les services finaux sont exportés, réduisant les dépenses d'investissement à l'intégration de 15 à 25 %.[3]Wall Street Journal Bureau, « La croissance de la production automobile au Mexique se poursuit », Wall Street Journal, wsj.com La zone de l'isthme de Tehuantepec offre des réductions fiscales allant jusqu'à 25 % pour les investisseurs éligibles, et les dépenses de recherche peuvent être déduites à double de leur valeur nominale. Le Plan Mexique, lancé en 2024, simplifie les procédures d'autorisation de bout en bout, réduisant les délais de mise en service jusqu'à 40 % et orientant davantage de travaux d'ingénierie de produits à haute valeur ajoutée vers les sites locaux. Ces incitations font évoluer l'économie d'un simple levier de coûts vers une base d'innovation durable qui détient la propriété intellectuelle.

Déploiement rapide de la 5G permettant des services numériques avancés

La 5G nationale déverrouille désormais des charges de travail à haute bande passante et faible latence au sein du marché des centres de compétences mondiaux au Mexique. Telcel couvre déjà 125 villes, AT&T Mexique et Movistar étendant la couverture à 85 autres villes combinées. Treize millions de lignes 5G, représentant 9,1 % des connexions mobiles, créent un terrain fertile pour l'analytique en périphérie, la maintenance en réalité augmentée et les diagnostics d'usines intelligentes. Les enquêtes sectorielles indiquent que 70 % des entreprises mexicaines prévoient d'adopter la 5G d'ici 2024, et les prochaines enchères de spectre devraient élargir les capacités en 2025. L'amélioration de l'infrastructure réseau permet la surveillance à distance des équipements pour les fabricants américains et facilite la collaboration en temps réel entre les équipes d'ingénierie, améliorant ainsi la productivité et l'étendue des services offerts depuis les pôles mexicains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence de la Colombie et du Costa Rica | -1.8% | Concurrence régionale affectant tous les sites mexicains | Moyen terme (2-4 ans) |

| Lacunes persistantes en compétences en langue anglaise | -1.5% | National, plus aiguë en dehors des villes de premier rang | Long terme (≥ 4 ans) |

| Inflation salariale croissante dans les villes mexicaines de premier rang | -1.2% | Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur les réformes de l'externalisation | -0.9% | National, affectant tous les modèles d'engagement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence de la Colombie et du Costa Rica

La Colombie et le Costa Rica se positionnent comme des concurrents crédibles en matière de délocalisation de proximité, tempérant la croissance du marché des centres de compétences mondiaux au Mexique. Le taux de maîtrise de l'anglais de 15 % en Colombie, soit trois fois celui du Mexique, la rend attractive pour les opérations de service client basées sur la voix, tandis que la réputation établie du Costa Rica dans l'externalisation des services financiers attire des banques de premier plan. Les fluctuations monétaires ont momentanément réduit l'avantage de coût du Mexique, et la promotion agressive de Bogotá et San José présente la délocalisation de proximité comme un phénomène latino-américain plus large. Néanmoins, le Mexique maintient son échelle, son infrastructure mature et ses routes de transport routier directes vers la chaîne d'approvisionnement américaine, limitant les défections principalement aux services vocaux de niche plutôt qu'aux travaux d'ingénierie numérique de base.

Lacunes persistantes en compétences en langue anglaise

Seulement 5 % de la population mexicaine maîtrise l'anglais, ce qui limite les rôles en contact avec les clients et réduit la trajectoire de croissance du marché des centres de compétences mondiaux au Mexique. Les prestataires de formation, tels que Voxy et Pearson, déploient des cours de langue pilotés par l'IA à l'échelle des entreprises, mais l'amélioration à l'échelle nationale est gourmande en ressources. Les villes de premier rang captent la majorité des diplômés maîtrisant l'anglais, laissant les zones métropolitaines secondaires exposées à des pénuries de compétences qui retardent les plans d'expansion. Les nouveaux programmes scolaires publics mettent l'accent sur l'anglais dès les premières années, mais les bénéfices au niveau de la main-d'œuvre ne se concrétiseront qu'après 2035. En attendant, les entreprises combinent le recrutement de talents bilingues avec des outils de traduction automatique pour atténuer les frictions interculturelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction/capacité : fondements des processus métier, transition numérique

La gestion des processus métier a représenté 44,02 % de la part du marché des centres de compétences mondiaux au Mexique en 2025, soutenue par des flux de travail établis en finance, ressources humaines et approvisionnement qui tirent parti de la compétitivité des coûts de main-d'œuvre et de la maturité des processus au Mexique. La consolidation comptable, les comptes fournisseurs et la paie ont depuis longtemps migré vers les centres mexicains, libérant les sièges sociaux américains pour se concentrer sur la stratégie. De nombreux centres intègrent désormais l'automatisation robotique des processus et des couches analytiques qui améliorent le rendement au premier passage et les indicateurs de délai de cycle.

Les technologies de l'information et les services numériques constituent le segment à la croissance la plus rapide, progressant à un TCAC de 10,66 % à mesure que les entreprises exigent une expertise en migration vers le cloud, en DevOps et en opérations de modèles d'IA. Des équipes agiles situées à Guadalajara et Mexico itèrent les applications orientées client de manière synchrone avec les propriétaires de produits américains, raccourcissant les cadences de publication. Les équipes d'ingénierie et de R&D soutiennent la conception de puces, les microprogrammes embarqués et les diagnostics IoT industriels, alimentés par des investissements tels que l'installation de superprocesseurs Nvidia de Foxconn. Bien que l'externalisation des processus de connaissance reste à petite échelle, les recherches de brevets, la surveillance des réglementations de sécurité et l'analytique actuarielle élargissent régulièrement le plafond adressable du marché des centres de compétences mondiaux au Mexique.

Par modèle d'engagement : profondeur captive, accélération hybride

Les entités captives détenaient 57,20 % du marché des centres de compétences mondiaux au Mexique en 2025, les fabricants, banques et entreprises technologiques du Fortune 500 recherchant un contrôle total sur la propriété intellectuelle, la qualité et la sécurité. Des centres dédiés à Monterrey gèrent des simulations propriétaires de groupes motopropulseurs pour de grandes entreprises automobiles, tandis que des pôles à Mexico gèrent des données sensibles de réseaux de paiement pour des émetteurs de cartes mondiaux. Les académies internes donnent aux entités captives un avantage concurrentiel pour fidéliser les meilleurs ingénieurs, malgré les pressions locales d'attrition.

Les modèles hybrides de construction-exploitation-transfert devraient afficher un TCAC de 10,98 %, les nouveaux entrants valorisant le transfert de risque progressif. Les prestataires de services créent des entités juridiques, louent des espaces et établissent une gouvernance initiale avant que les clients n'en prennent les rênes. Pour les éditeurs de logiciels de taille intermédiaire, cette formule accélère l'entrée sans nécessiter une expertise approfondie en conformité locale. Le modèle sous-tend également le lancement de sites satellites à Querétaro et Puebla qui alimentent des pôles plus importants, élargissant le tissu du marché des centres de compétences mondiaux au Mexique sans lourdes dépenses d'investissement.

Par taille d'organisation : domination des grandes entreprises, démocratisation des PME

Les grandes entreprises ont capté 79,10 % de la taille du marché des centres de compétences mondiaux au Mexique en 2025. Leur envergure financière leur permet de créer des campus multifonctions accueillant plusieurs milliers d'employés dans les domaines de la conception, des opérations cloud et des services partagés. L'investissement de 1,3 milliard USD de Microsoft dans le cloud et l'IA illustre l'engagement plus profond des grandes capitalisations envers les écosystèmes d'ingénierie mexicains. Les grandes entreprises négocient également des contrats de télécommunications en volume et sécurisent plus rapidement des fournisseurs qualifiés.

Les petites et moyennes entreprises, bien qu'elles ne représentent que 20,90 % de la valeur, sont sur une trajectoire de TCAC de 11,46 %, les moteurs de flux de travail sans code, le cloud public et les opérateurs de centres de compétences mondiaux gérés abaissant les barrières à l'entrée. Un éditeur de logiciels en mode SaaS basé au Texas peut désormais démarrer avec une équipe de 30 personnes dans le marché des centres de compétences mondiaux au Mexique axée sur le support de niveau 2 et évoluer en fonction de la croissance des abonnements. Les subventions gouvernementales à la promotion des exportations et la simplification du dédouanement apportent une impulsion supplémentaire à l'adoption par les PME.

Par secteur vertical : cœur manufacturier, dynamique du commerce de détail

Les entreprises manufacturières, automobiles et industrielles ont généré 38,21 % du chiffre d'affaires 2025, reflétant la position du Mexique en tant que quatrième producteur automobile mondial avec 3,03 millions d'unités construites au cours des trois premiers trimestres. La gestion des modifications d'ingénierie, l'analytique en atelier et les simulations de jumeaux numériques dominent les charges de travail. Les fournisseurs de rang 1 co-localisent des ingénieurs de conception avec les centres de compétences des équipementiers pour accélérer l'introduction de nouveaux modèles.

Le commerce de détail et les biens de consommation surpassent tous les autres secteurs verticaux avec un TCAC de 10,84 %, la croissance omnicanale imposant la visibilité des stocks, l'analytique de routage du dernier kilomètre et les moteurs de personnalisation. Les pôles mexicains gèrent des architectures de microservices de boutiques en ligne pour des marques américaines ciblant les démographies hispaniques, intégrant les données de paiement, de fidélité et d'exécution. Les centres bancaires, de services financiers et d'assurance ancrent les opérations de modélisation des risques et de conformité transactionnelle, tandis que les clusters de santé et de sciences de la vie à Guadalajara commencent à traiter les données de pharmacovigilance et l'analytique des essais cliniques.

Analyse géographique

Mexico, Guadalajara et Monterrey ont ensemble généré environ les trois quarts du chiffre d'affaires 2025 du marché des centres de compétences mondiaux au Mexique. Mexico offre une profondeur d'effectifs inégalée et une proximité avec les régulateurs, attirant les banques et les entreprises de télécommunications dans ses corridors de gratte-ciel. Guadalajara, souvent désignée comme la Silicon Valley du Mexique, accueille des laboratoires d'ingénierie de grandes entreprises telles que Foxconn, Intel et IBM, favorisant un cercle vertueux de talents spécialisés et d'écosystèmes de fournisseurs. L'héritage industriel de Monterrey et sa proximité avec la frontière texane conviennent aux entreprises automobiles et d'équipements lourds qui ont besoin d'une itération rapide de la conception à la fabrication.

Les villes secondaires progressent sur la courbe de maturité. Querétaro a obtenu la région cloud d'AWS d'une valeur de 5 milliards USD, catalysant un cluster de rôles en cybersécurité et DevOps. Puebla et León attirent l'analytique de commerce de détail et le service client multilingue, offrant des coûts immobiliers 30 à 40 % inférieurs aux moyennes des villes de premier rang, ce qui atténue la pression sur les coûts à mesure que l'inflation salariale progresse. Les sites frontaliers tels que Tijuana et Ciudad Juárez offrent un accès physique inégalé aux clients américains, bien que les entreprises doivent évaluer les protocoles de sécurité et les lacunes d'infrastructure lors de la planification de charges de travail critiques.

Un modèle émergent en étoile est évident. Les entreprises localisent la direction, l'architecture de solutions et l'engagement client dans les pôles de premier rang, tout en situant l'analytique répétitive ou la surveillance 24h/24 et 7j/7 dans des sites satellites, tels que Mérida ou Chihuahua. Les améliorations autoroutières gouvernementales et le déploiement continu de la 5G réduisent les différentiels de temps de réponse, permettant des équipes agiles distribuées. Collectivement, ces dynamiques élargissent la base géographique du marché des centres de compétences mondiaux au Mexique sans diluer la cohérence opérationnelle.

Paysage concurrentiel

L'intensité concurrentielle augmente, mais le marché des centres de compétences mondiaux au Mexique reste modérément fragmenté. Les géants américains et européens du conseil, notamment Accenture, IBM et Cognizant, s'appuient sur des portefeuilles clients établis pour sécuriser des contrats multi-tours couvrant la finance, le cloud et les données. Les grands acteurs indiens tels que Tata Consultancy Services, Infosys et HCLTech se développent rapidement ; HCLTech seul a recruté 1 300 professionnels en 2024, portant son effectif local à 3 700 employés.[4]Financial Times Technology Team, « Stratégie d'expansion de HCLTech au Mexique », Financial Times, ft.com Les champions locaux Softtek et Neoris se différencient grâce à leurs réseaux gouvernementaux approfondis, leur alignement culturel et leurs tarifs bilingues compétitifs.

Les multinationales technologiques passent du statut de fournisseurs à celui de concurrents en construisant leurs propres centres captifs. L'investissement hyperscale de Microsoft ancre la recherche en IA, tandis que Google et AWS assemblent des opérations de régions cloud qui servent également de moteurs de support internes pour les clients nord-américains. Des studios numériques de niche se spécialisent dans l'expérience utilisateur, l'ingénierie des données ou l'intégration Industrie 4.0, capturant une part de marché significative au sein de micro-secteurs verticaux définis. Dans l'ensemble, les facteurs de succès évoluent vers la marque employeur, les académies de compétences spécialisées et les offres de solutions verticalisées, plutôt que vers la simple augmentation des effectifs.

L'activité de consolidation est limitée mais croissante. Des intégrateurs cloud américains de taille intermédiaire acquièrent des boutiques d'ingénierie des données basées à Guadalajara pour sécuriser des talents rares en IA, et des prestataires mexicains d'externalisation des processus métier fusionnent avec des pairs de délocalisation de proximité pour élargir leur portée géographique. Les cinq premières entités contrôlent encore bien moins de 30 % du chiffre d'affaires combiné, indiquant de nombreuses opportunités pour des entrants différenciés avec un focus sectoriel ou technologique.

Leaders du secteur des centres de compétences mondiaux au Mexique

Accenture PLC

IBM Corporation

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Tata Consultancy Services a annoncé un investissement de 250 millions USD pour établir un nouveau centre de compétences mondial à Monterrey, au Mexique, avec des plans pour recruter 2 500 professionnels de la technologie d'ici 2027. L'installation se concentre sur les services numériques avancés, notamment l'intelligence artificielle, l'informatique en nuage et les solutions de cybersécurité pour les clients nord-américains, marquant le plus grand investissement sur un seul site de TCS en Amérique latine.

- Septembre 2025 : Amazon Web Services a achevé la première phase de sa région de centres de données à Querétaro d'une valeur de 5 milliards USD, lançant 3 zones de disponibilité qui fournissent des services d'infrastructure cloud au Mexique et en Amérique centrale. L'infrastructure prend en charge les charges de travail des entreprises nécessitant une connectivité à faible latence et la conformité à la résidence des données, AWS projetant que la région soutiendra 7 000 équivalents temps plein annuellement jusqu'en 2030.

- Août 2025 : General Motors s'est engagé à investir 1,2 milliard USD pour agrandir son centre technique à Toluca, au Mexique, en ajoutant 1 800 postes d'ingénierie axés sur le développement de véhicules électriques et les technologies de conduite autonome. L'investissement comprend des installations de simulation avancées et des laboratoires de test de batteries qui soutiendront la stratégie mondiale d'électrification de GM, les opérations devant atteindre leur pleine capacité d'ici mi-2026.

- Juillet 2025 : Infosys a ouvert un centre de compétences mondial de 500 postes à Guadalajara, investissant 80 millions USD dans l'installation spécialisée dans les services d'ingénierie, la transformation numérique et les solutions d'intelligence artificielle. Le centre sert des clients des secteurs automobile, manufacturier et des services financiers en Amérique du Nord, Infosys prévoyant d'étendre la capacité à 1 200 postes d'ici 2027 en fonction de la demande des clients.

Périmètre du rapport sur le marché des centres de compétences mondiaux au Mexique

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/capacité pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement de logiciels, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analytique des données et à l'IA/ML ; (ii) le segment ingénierie/R&D externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, aux jumeaux numériques/simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux insights, à la gestion des risques et à la conformité, au soutien juridique et réglementaire, au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité à la coentreprise/partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie/R&D externalisée |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie)/interne |

| Construction-exploitation-transfert |

| Hybride construction-exploitation-transfert |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs verticaux |

| Par fonction/capacité | Technologies de l'information (TI) et services numériques |

| Ingénierie/R&D externalisée | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie)/interne |

| Construction-exploitation-transfert | |

| Hybride construction-exploitation-transfert | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur vertical | Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs verticaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centres de compétences mondiaux au Mexique d'ici 2031 ?

Les prévisions situent le marché à 9,63 milliards USD d'ici 2031, représentant un TCAC de 10,24 % à partir de 2026.

Quel modèle opérationnel se développe le plus rapidement dans les centres de compétences mexicains ?

Les formules hybrides de construction-exploitation-transfert croissent à un TCAC de 10,98 % à mesure que les entreprises recherchent un transfert de risque progressif et une flexibilité opérationnelle.

Quel secteur vertical mène actuellement les dépenses en centres de compétences au Mexique ?

Les clients des secteurs manufacturier, automobile et industriel représentent 38,21 % du chiffre d'affaires 2025.

Quelles villes accueillent la majorité des centres de compétences mexicains ?

Mexico, Guadalajara et Monterrey représentent environ 75 % de la valeur du marché, en raison de leur profondeur de talents et de leur infrastructure mature.

Combien de diplômés en STIM le Mexique forme-t-il chaque année ?

Les universités forment environ 130 000 diplômés en STIM par an, renforçant ainsi le vivier de talents en ingénierie et en numérique.

Qu'est-ce qui freine la croissance liée à la maîtrise des langues ?

Seulement 5 % de la population maîtrise l'anglais, ce qui limite la disponibilité des rôles en contact avec les clients et incite les entreprises à investir dans le perfectionnement linguistique.

Dernière mise à jour de la page le: