Taille et Part du Marché des Centres de Compétences Mondiaux aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

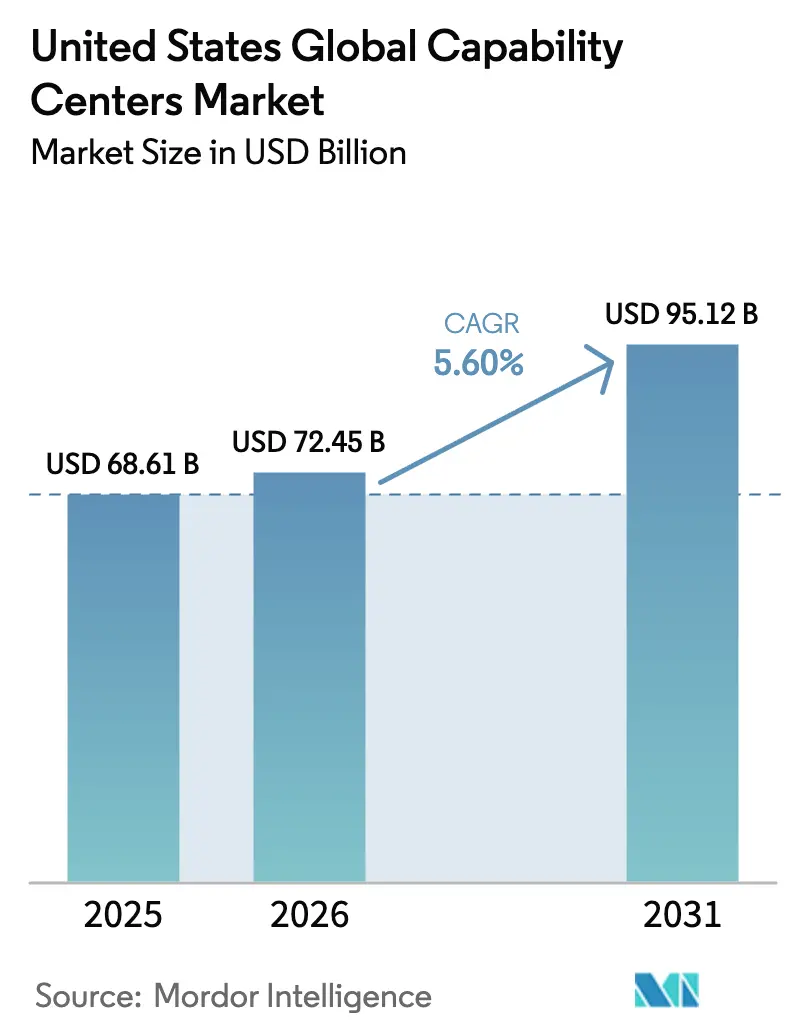

| Taille du marché de l'année de base (2025) | 68.61 Milliards de dollars |

| Taille du Marché (2026) | 72.45 Milliards de dollars |

| Taille du Marché (2031) | 95.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Compétences Mondiaux aux États-Unis par Mordor Intelligence

La taille du marché des centres de compétences mondiaux aux États-Unis était évaluée à 68,61 milliards USD en 2025 et devrait croître de 72,45 milliards USD en 2026 pour atteindre 95,12 milliards USD d'ici 2031, à un TCAC de 5,60 % durant la période de prévision (2026-2031). L'escalade des stratégies axées sur le numérique, le renforcement des règles de souveraineté des données et les mandats de résilience des chaînes d'approvisionnement incitent les entreprises à créer des pôles nationaux qui vont au-delà des pratiques traditionnelles d'arbitrage des coûts. La demande des entreprises en matière de modernisation du cloud, d'ingénierie assistée par l'IA et d'itération rapide des produits maintient les centres de compétences mondiaux en technologies de l'information sous les projecteurs, tandis que les programmes d'incitation des États abaissent les barrières à l'entrée pour de nouveaux sites. Les pénuries de talents restent un catalyseur omniprésent, contraignant les entreprises à créer des centres nationaux qui servent d'aimants pour les compétences de niche. Ensemble, ces forces soutiennent un élan robuste pour le marché des centres de compétences mondiaux aux États-Unis, malgré des pressions persistantes sur les coûts.

Principaux Enseignements du Rapport

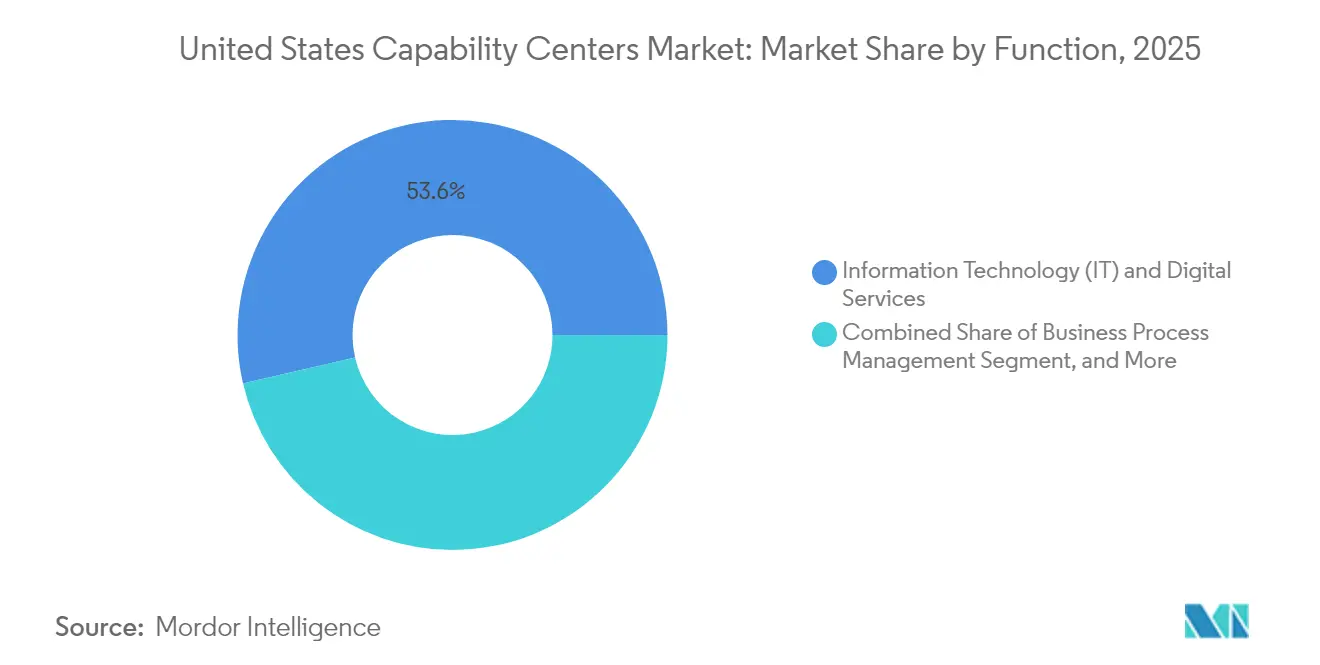

- Par fonction, les technologies de l'information et les services numériques ont représenté la plus grande part avec 53,62 % de la part de marché des centres de compétences mondiaux aux États-Unis en 2025 ; l'externalisation des processus de connaissance devrait progresser à un TCAC de 6,99 % jusqu'en 2031.

- Par modèle d'engagement, les approches captives en auto-construction ont représenté une part de 57,10 % de la taille du marché des centres de compétences mondiaux aux États-Unis en 2025, tandis que le modèle hybride de construction-exploitation-transfert devrait progresser à un TCAC de 6,58 % jusqu'en 2031.

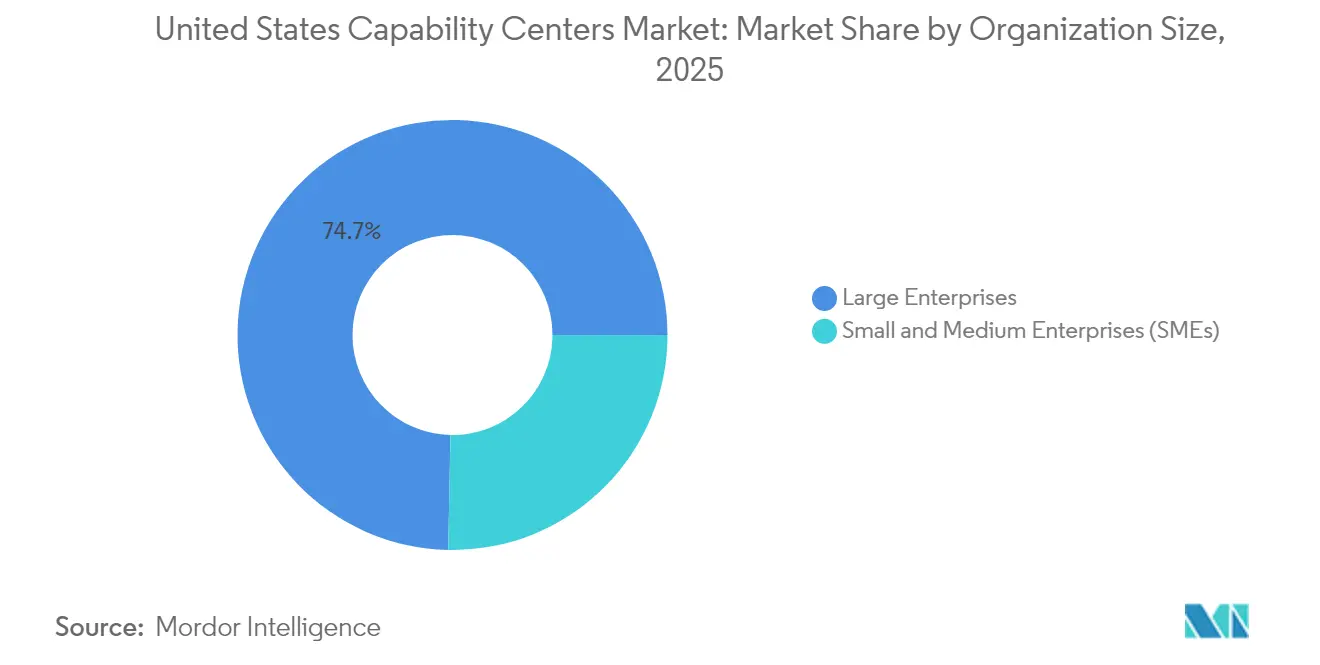

- Par taille d'organisation, les grandes entreprises ont représenté 74,68 % de la valeur de 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 7,21 % jusqu'en 2031.

- Par secteur industriel, les services bancaires, financiers et d'assurance ont représenté une part de 33,20 % de la taille du marché des centres de compétences mondiaux aux États-Unis en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 6,26 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Compétences Mondiaux aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de capacités de livraison agile en mode proche-rivage | +1.2% | National, avec une concentration dans les corridors technologiques | Moyen terme (2-4 ans) |

| Accélération des mandats de transformation numérique parmi les entreprises américaines | +1.8% | Mondial, avec un impact primaire en Amérique du Nord | Court terme (≤ 2 ans) |

| La pénurie de talents technologiques de niche pousse les captifs vers le territoire national | +1.4% | National, aiguë dans les villes de premier rang | Long terme (≥ 4 ans) |

| Renforcement des exigences de souveraineté des données et de conformité | +0.9% | National, avec des répercussions sur les juridictions alliées | Moyen terme (2-4 ans) |

| Disponibilité d'incitations au niveau des États pour la création d'emplois hautement qualifiés | +0.7% | Régional, concentré au Texas, en Floride et en Caroline du Nord | Court terme (≤ 2 ans) |

| Expansion des régions cloud des hyperscalers au sein des États-Unis | +0.6% | National, avec un accent sur les pôles de centres de données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Capacités de Livraison Agile en Mode Proche-Rivage

Les entreprises recherchent des cycles de publication plus rapides et une meilleure collaboration, que les modèles purement délocalisés ne peuvent pas toujours offrir. La compatibilité des fuseaux horaires au sein des Amériques améliore les réunions quotidiennes et réduit les reprises de travail lors des sprints logiciels, faisant de l'option proche-rivage un choix par défaut pour de nombreux produits numériques. Le Mexique et certains pôles d'Amérique latine sont devenus des satellites logiques, tandis qu'un pôle central de commandement américain orchestre l'architecture, la sécurité et l'alignement des parties prenantes. Les entreprises conçoivent cette structure en étoile pour maintenir la supervision stratégique au niveau national et exécuter les tâches de manière distribuée. Cette organisation permet au marché des centres de compétences mondiaux aux États-Unis de répondre à la fois aux objectifs de résilience et de rapidité sans sacrifier l'efficacité des coûts.[1]Bloomberg Newsroom, "Pourquoi les règles américaines sur les données favorisent les pôles technologiques nationaux," bloomberg.com

Accélération des Mandats de Transformation Numérique parmi les Entreprises Américaines

La migration vers le cloud, l'ingénierie de l'IA et l'analytique en temps réel ne sont plus des projets facultatifs ; ils sous-tendent la croissance et l'avantage concurrentiel. Les grands fournisseurs de plateformes investissent directement dans les infrastructures de centres de compétences mondiaux pour propulser les pipelines de produits, illustré par un investissement de 200 millions USD de ServiceNow qui a créé de nouveaux centres nationaux pour l'innovation en low-code. Des mouvements similaires se répercutent dans les entreprises de taille intermédiaire, qui considèrent désormais les centres de compétences mondiaux comme l'épicentre des pilotes agiles et de la gouvernance de l'IA générative. Cette vague d'investissements soutient le marché des centres de compétences mondiaux aux États-Unis, alors que les organisations reconnaissent que la proximité raccourcit les boucles de rétroaction entre les équipes métier et d'ingénierie.

Pénurie de Talents Technologiques de Niche Poussant les Captifs vers le Territoire National

La rareté des compétences en IA, en cybersécurité et en architecture cloud oblige les entreprises à ancrer les connaissances critiques au niveau national pour conserver le contrôle de la propriété intellectuelle. Des enquêtes menées par des spécialistes de la gestion des talents montrent que deux tiers des responsables du recrutement informatique peinent à pourvoir des postes avancés, un écart que les centres de compétences mondiaux comblent directement en consolidant les expertises rares dans des pôles spécialisés.[2]ManpowerGroup, "Enquête 2024 sur la pénurie de talents aux États-Unis," manpowergroup.com Les entreprises superposent des stratégies de dotation hybrides, permettant aux architectes nationaux de guider les développeurs distribués, équilibrant ainsi coût et qualité tout en développant le marché des centres de compétences mondiaux aux États-Unis.

Renforcement des Exigences de Souveraineté des Données et de Conformité

Des règles telles que le Décret exécutif 14117 et les propositions relatives aux données transfrontalières augmentent la responsabilité lorsque des informations sensibles sont transférées à l'étranger. Les institutions financières et les prestataires de soins de santé conservent désormais les données à caractère personnel à l'intérieur des frontières américaines pour simplifier les audits et les réponses aux violations. Les centres de compétences mondiaux nationaux s'intègrent aux régions des hyperscalers qui garantissent le stockage dans le pays, répondant aux mandats de résidence sans ralentir l'innovation. Les charges de travail liées à la conformité restent donc sur le territoire national, aidant le marché des centres de compétences mondiaux aux États-Unis à maintenir une trajectoire de croissance stable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé de la main-d'œuvre par rapport aux alternatives délocalisées | -2.1% | National, le plus aigu dans les corridors technologiques de premier rang | Long terme (≥ 4 ans) |

| Concurrence intense pour les talents technologiques spécialisés dans les villes de premier rang | -1.3% | Régional, concentré dans la Silicon Valley, Seattle et Austin | Moyen terme (2-4 ans) |

| Perspectives incertaines de la politique fédérale d'immigration affectant les pipelines de talents | -0.8% | National, avec des implications pour les organisations dépendantes du visa H-1B | Court terme (≤ 2 ans) |

| Hausse des coûts de l'immobilier commercial dans les principaux corridors technologiques | -0.6% | Régional, affectant les marchés de San Francisco, New York et Boston | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Main-d'Œuvre par Rapport aux Alternatives Délocalisées

Les niveaux de salaires nationaux pour les ingénieurs cloud ou IA seniors restent significativement plus élevés que ceux des postes équivalents en Asie. Bien que la productivité et la réduction des frais généraux de coordination réduisent l'écart, le différentiel de masse salariale brut pèse encore sur les analyses de rentabilité pour les travaux de routine. Les entreprises répondent en automatisant les tâches transactionnelles et en réservant les ressources du marché des centres de compétences mondiaux aux États-Unis pour l'ingénierie et la conception à haute valeur ajoutée. Les modèles de coût total de possession qui tiennent compte des défaillances qualitatives, des déplacements et des tarifs font pencher les décisions vers une relocalisation sélective, mais la sensibilité aux coûts persiste et tempère la croissance.[3]Association for Advancing Automation, "Tendances de relocalisation et de proche-rivage rendant l'Amérique du Nord compétitive," automate.org

Concurrence Intense pour les Talents Technologiques Spécialisés dans les Villes de Premier Rang

La concentration de licornes, d'hyperscalers et de startups financées par capital-risque dans les grandes zones métropolitaines alimente des guerres d'enchères pour le même vivier de talents en cybersécurité et en DevSecOps. Cela fait monter les packages de rémunération et les taux d'attrition, posant un défi aux nouveaux entrants de taille modeste dans les centres de compétences mondiaux. Les employeurs prospectent de plus en plus les marchés secondaires et explorent des modes de travail hybrides pour élargir leurs viviers de candidats. À long terme, la diffusion des talents peut lisser les courbes de coûts, mais la pression à court terme limite l'expansion des effectifs pour certains centres.[4]fDi Intelligence, "Le Rapport américain 2024," fdiintelligence.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction / Compétence – Les Services Numériques Maintiennent leur Primauté tandis que les Processus de Connaissance Progressent

Les technologies de l'information et les services numériques ont contribué à la plus grande part des revenus de 2025, soulignant leur rôle dans la fourniture de fondations cloud évolutives et d'architectures en microservices. De nombreuses entreprises ont élargi leurs équipes DevOps, leurs équipes de fiabilité des sites et leurs équipes d'ingénierie de plateformes au sein de leurs pôles pour accélérer les délais de modernisation. Simultanément, l'externalisation des processus de connaissance a enregistré la trajectoire la plus rapide, avec un TCAC de 6,99 %, alors que les entreprises ont transformé leurs centres de compétences mondiaux en moteurs d'analytique, actuariels et de tarification qui guident les décisions commerciales fondamentales. La taille du marché des centres de compétences mondiaux aux États-Unis pour les travaux à forte intensité de connaissance devrait combler près de la moitié de l'écart existant avec les technologies de l'information pures d'ici 2031, à mesure que les informations générées par l'IA deviennent incontournables.

La demande de protection de la propriété intellectuelle et d'un alignement plus étroit avec la direction des entreprises maintient les activités avancées de R&D, de conception de produits et de validation au niveau national. Les acteurs de l'automobile et des semi-conducteurs, par exemple, s'appuient sur ces centres pour raccourcir les cycles de prototypage. Avec l'escalade des gaspillages cloud et des menaces de sécurité, les fonctions d'opérations de cybersécurité migrent également vers le territoire national pour une surveillance 24h/24 et 7j/7, menée par du personnel habilité aux normes américaines de traitement des données. Ces dynamiques renforcent un changement stratégique de l'arbitrage de la main-d'œuvre vers l'arbitrage des compétences, renforçant la résilience globale du marché des centres de compétences mondiaux aux États-Unis.

Par Modèle d'Engagement – Les Structures Hybrides Équilibrent Vitesse et Contrôle

L'auto-construction captive reste l'architecture par défaut car elle donne aux entreprises une gouvernance de bout en bout sur le code source, les données et la culture. Pourtant, le manque de compétences rend les constructions en mode greenfield chronophages, ce qui suscite un intérêt pour les voies de construction-exploitation-transfert assurées par des partenaires expérimentés. Les variantes hybrides, où le partenaire co-détient ou gère un centre pendant trois à cinq ans avant une passation structurée, progressent à un TCAC de 6,58 %. Cette approche permet aux entreprises de bénéficier de viviers de recrutement expérimentés et de manuels opérationnels sans sacrifier la propriété et le contrôle ultimes.

Les arrangements captifs virtuels sont également en hausse, notamment parmi les entreprises du marché intermédiaire qui souhaitent des équipes dédiées mais ne peuvent pas assumer l'administration des installations ou des ressources humaines. Les prestataires créent des entités juridiques, embauchent des employés et gèrent la conformité, tandis que les clients guident la feuille de route. À mesure que les plateformes d'automatisation facilitent l'intégration, ces modèles flexibles ouvrent des points d'entrée pour les entreprises auparavant exclues du marché des centres de compétences mondiaux aux États-Unis, élargissant ainsi sa portée.

Par Taille d'Organisation – L'Adoption par les PME Démocratise le Paysage

Les grandes entreprises dominent encore les dépenses car elles exploitent des pôles multifonctionnels couvrant l'ingénierie, la finance et les achats. Ces centres dépassent souvent 1 000 employés et disposent de budgets d'investissement importants pour des laboratoires immersifs et des installations de cyber-entraînement. Malgré les avantages d'échelle, l'élan de croissance se déplace vers les petites et moyennes entreprises, dont le TCAC de 7,21 % signale un accès élargi. Les cadres de services gérés et les chaînes d'outils cloud-native réduisent les dépenses initiales, permettant aux PME de déployer une équipe d'analytique de 50 personnes en quelques semaines plutôt qu'en quelques mois.

Des barrières plus faibles permettent aux startups et aux entreprises de taille intermédiaire de conserver la propriété intellectuelle au niveau national, ce qui est essentiel lors du développement d'algorithmes propriétaires ou de produits fintech réglementés. Beaucoup utilisent un plan d'investissement par étapes, en commençant par un noyau d'assurance qualité avant d'ajouter l'ingénierie de produits. Une telle expansion modulaire souligne comment le marché des centres de compétences mondiaux aux États-Unis permet aux entreprises de toutes tailles de conserver les savoir-faire critiques au niveau national tout en tirant parti des réseaux de talents distribués pour l'évolutivité.

Par Secteur Industriel – La Santé et les Sciences de la Vie Accélèrent leur Expansion Post-Pandémique

Les services financiers ont mené l'adoption précoce car les règles de protection des données ont contraint les banques à contrôler le traitement dans le pays, représentant 33,20 % de la valeur de 2025. Les acteurs de la gestion de patrimoine et des paiements ajoutent des équipes de recherche quantitative et d'analytique de la fraude qui prospèrent sous des mandats de sécurité stricts. Les secteurs de la santé et des sciences de la vie offrent désormais la croissance la plus rapide, à un TCAC de 6,26 %, alors que la télésanté, les études sur les données probantes du monde réel et l'analytique génomique intensifient les besoins computationnels et de gouvernance. Les centres de compétences mondiaux nationaux aident les prestataires à se conformer aux pistes d'audit HIPAA et FDA tout en accélérant la validation des algorithmes pour l'aide à la décision clinique.

Les fabricants industriels, les géants de l'énergie et les détaillants développent également des centres pour superviser les déploiements de l'Industrie 4.0, l'analytique des données de capteurs et les moteurs de personnalisation omnicanale. Ces évolutions sectorielles spécifiques renforcent la diversification globale, garantissant que le marché des centres de compétences mondiaux aux États-Unis ne dépend pas excessivement d'un seul secteur.

Analyse Géographique

Le Texas est en tête des choix de localisation, porté par la loi sur l'emploi, l'énergie, la technologie et l'innovation, qui accorde des réductions de taxe foncière de 50 % à 75 % pour les projets qualifiés. Le vivier de diplômés en informatique d'Austin, l'héritage des télécommunications de Dallas et l'expertise de Houston dans le domaine de l'énergie offrent aux entreprises un large éventail de compétences. Le Research Triangle de Caroline du Nord et le corridor fintech de Floride offrent des incitations similaires, les rendant attractifs pour les centres de taille intermédiaire cherchant à éviter des marchés du travail surpeuplés.

La Virginie abrite le cluster le plus dense au monde de centres de données hyperscale, un aimant pour les centres de compétences mondiaux à forte intensité de données nécessitant des accès cloud à faible latence. La proximité de Washington, D.C., attire également les secteurs réglementés nécessitant des liens de collaboration avec les agences fédérales. La Californie et New York, malgré leurs coûts élevés, restent essentielles pour les laboratoires d'innovation liés aux écosystèmes de capital-risque et aux sièges sociaux des clients.

Les métropoles secondaires telles que Phoenix, Denver et Nashville gagnent en importance à mesure que les entreprises diversifient leur risque d'implantation. Les investissements dans les semi-conducteurs encouragés par la loi CHIPS et Science encouragent les pôles d'ingénierie basés en Arizona, tandis que les incitations aux énergies propres nourrissent des centres d'analytique des batteries le long de la « ceinture des batteries » du Sud-Est. Ensemble, ces tendances distribuent le marché des centres de compétences mondiaux aux États-Unis sur un ensemble croissant d'États, atténuant la saturation dans les pôles traditionnels.

Paysage Concurrentiel

L'écosystème des prestataires est modérément fragmenté, aucun fournisseur ne détenant une part dominante. Les cabinets de conseil mondiaux, les grands acteurs informatiques indiens et les entreprises de niche spécialisées revendiquent tous leur place, les cinq premiers acteurs détenant une part nominale des revenus du marché. Accenture, IBM et Cognizant s'appuient sur de larges portefeuilles clients et une expertise en transformation pour remporter de grands mandats multi-tours. Pendant ce temps, des entreprises de produits comme ServiceNow et Salesforce poursuivent des constructions captives pour protéger leurs pipelines d'innovation.

La concurrence repose moins sur le coût de la main-d'œuvre et davantage sur les accélérateurs sectoriels, les chaînes d'outils IA et les cadres de conformité. Les fournisseurs qui acquièrent des boutiques spécialisées en cybersécurité, en ingénierie cloud ou en gouvernance des données peuvent rapidement approfondir leur expertise sectorielle. Les modèles opérationnels axés sur l'automatisation qui intègrent des robots pour le provisionnement et les tests réduisent le coût total, tandis que les copilotes d'IA générative réduisent les délais de résolution des tickets. Les prestataires qui démontrent des gains de productivité mesurables l'emportent à mesure que les clients évaluent la valeur totale plutôt que les tarifs horaires.

Les spécialistes de taille intermédiaire se taillent des créneaux en se concentrant sur des secteurs tels que les sciences de la vie ou les logiciels embarqués automobiles. Ces entreprises se co-localisent souvent près des clusters d'équipementiers pour une itération plus rapide. En parallèle, les promoteurs immobiliers adaptent des offres de campus en tant que service, avec redondance de fibre et crédits d'énergie renouvelable, professionnalisant davantage l'écosystème soutenant le marché des centres de compétences mondiaux aux États-Unis.

Leaders du Secteur des Centres de Compétences Mondiaux aux États-Unis

Accenture plc

International Business Machines Corporation

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Costco Wholesale confirme son premier centre de compétences mondial à Hyderabad, en Inde. Le détaillant débutera avec environ 1 000 professionnels de la technologie et de la recherche qui feront avancer les initiatives numériques à travers le réseau mondial de l'entreprise.

- Juillet 2025 : Albertsons Companies renforce son pôle de Bengaluru et vise 1 000 nouvelles embauches technologiques au cours des 18 prochains mois pour approfondir ses programmes de vente au détail axés sur l'intelligence artificielle et les données.

- Juillet 2025 : State Street Corporation ouvre une installation de 210 000 pieds carrés à Coimbatore pouvant accueillir environ 2 400 employés, complétant son centre de Chennai récemment inauguré et étendant le soutien multi-villes pour la conservation, la gestion d'actifs et les opérations technologiques.

- Mai 2025 : ServiceNow investit 200 millions USD dans ANSR Global pour accélérer le déploiement de centres de compétences qui améliorent le développement de produits et le succès client.

Portée du Rapport sur le Marché des Centres de Compétences Mondiaux aux États-Unis

La portée de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par Fonction/Compétence pour (i) le segment Technologies de l'Information (TI) et Services Numériques est limitée au Développement de Logiciels, à la Gestion du Cloud et des Infrastructures, à la Cybersécurité, à l'Analytique des Données et à l'IA/ML ; (ii) le segment Ingénierie / R&D Externalisée est limité à la Conception et aux Tests de Produits, aux Systèmes Embarqués, au Jumeau Numérique / Simulation ; (iii) le segment Gestion des Processus Métier (BPM) est limité à la Finance et Comptabilité, aux RH, à la Paie et à la Gestion des Talents, aux Achats, au Service Client ; et (iv) le segment Externalisation des Processus de Connaissance (KPO) est limité à la Recherche de Marché et aux Informations, à la Gestion des Risques et de la Conformité, au Soutien Juridique et Réglementaire, au Soutien à la Stratégie et au Conseil. De même, pour la segmentation par Modèle d'Engagement, la portée pour (i) le Modèle Hybride de Construction-Exploitation-Transfert (BOT) est limitée à la Coentreprise / Partenariat Stratégique et au Modèle Captif Virtuel. La portée des autres segments est telle que spécifiée pour le segment listé.

| Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / R&D Externalisée |

| Gestion des Processus Métier (BPM) |

| Externalisation des Processus de Connaissance (KPO) |

| Captif (Auto-Construction) / Interne |

| Construction-Exploitation-Transfert (BOT) |

| Construction-Exploitation-Transfert Hybride (inclut la Coentreprise / Partenariat Stratégique et le Modèle Captif Virtuel) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Télécommunications et Informatique |

| Santé et Sciences de la Vie |

| Fabrication, Automobile et Industrie |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs Industriels |

| Par Fonction / Compétence | Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / R&D Externalisée | |

| Gestion des Processus Métier (BPM) | |

| Externalisation des Processus de Connaissance (KPO) | |

| Par Modèle d'Engagement | Captif (Auto-Construction) / Interne |

| Construction-Exploitation-Transfert (BOT) | |

| Construction-Exploitation-Transfert Hybride (inclut la Coentreprise / Partenariat Stratégique et le Modèle Captif Virtuel) | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur Industriel | Services Bancaires, Financiers et d'Assurance (BFSI) |

| Télécommunications et Informatique | |

| Santé et Sciences de la Vie | |

| Fabrication, Automobile et Industrie | |

| Commerce de Détail et Biens de Consommation | |

| Autres Secteurs Industriels |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des centres de compétences mondiaux aux États-Unis ?

Il devrait atteindre 72,45 milliards USD en 2026, avec un TCAC de 5,60 % jusqu'en 2031.

Quelle fonction génère le plus de revenus au sein des centres de compétences américains ?

Les technologies de l'information et les services numériques représentent la plus grande part à 53,62 % en 2025.

Pourquoi les entreprises de santé développent-elles des centres de compétences nationaux ?

La numérisation post-pandémique et des règles de gouvernance des données plus strictes rendent les pôles nationaux essentiels pour la conformité HIPAA et les diagnostics assistés par l'IA.

Comment les petites et moyennes entreprises utilisent-elles les centres de compétences ?

Les PME s'appuient sur des cadres cloud-native et des services gérés pour déployer des équipes spécialisées sans investissements en capital importants, avec une croissance à un TCAC de 7,21 %.

Quels États offrent les incitations les plus fortes pour les nouveaux centres ?

Le Texas, la Caroline du Nord et la Floride proposent des exonérations de taxe foncière et des crédits à la création d'emplois qui améliorent la rentabilité des projets.

Quels défis pourraient ralentir la croissance du marché ?

Les coûts élevés de la main-d'œuvre nationale et la concurrence féroce pour les talents spécialisés dans les villes de premier rang restent les principales contraintes.

Dernière mise à jour de la page le: