Taille et part du marché des centres de compétences mondiaux en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

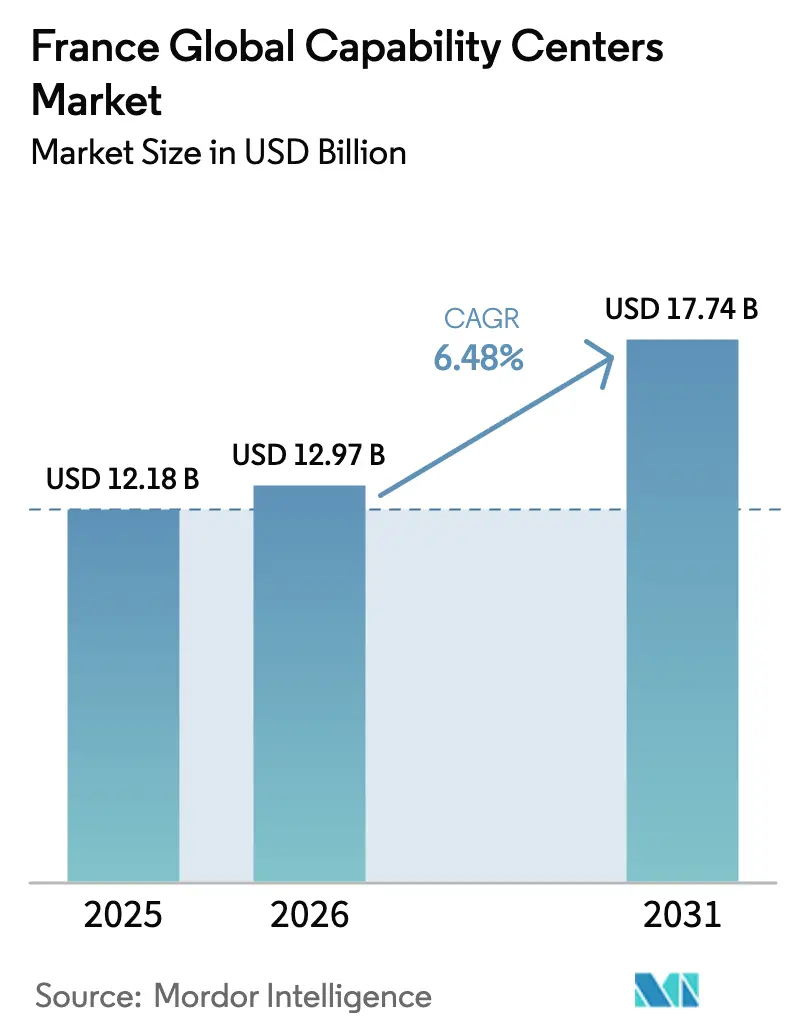

| Taille du marché de l'année de base (2025) | 12.18 Milliards de dollars |

| Taille du Marché (2026) | 12.97 Milliards de dollars |

| Taille du Marché (2031) | 17.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux en France par Mordor Intelligence

La taille du marché des centres de compétences mondiaux en France devrait passer de 12,18 milliards USD en 2025 à 12,97 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 17,74 milliards USD d'ici 2031, avec un TCAC de 6,48 % sur la période 2026-2031. La dynamique de croissance repose sur le programme d'innovation France 2030, les relocalisations consécutives au Brexit et un vivier de talents STIM en expansion. Les multinationales considèrent la France comme une juridiction qui protège la propriété intellectuelle tout en restant pleinement alignée sur les réglementations européennes en matière de données, ce qui stimule les investissements axés sur la R&D. Les grands sites industriels libérés par les établissements financiers quittant le Royaume-Uni réduisent le délai de mise sur le marché des nouveaux centres, tandis que les corridors 5G et de calcul en périphérie à l'échelle nationale soutiennent les cas d'usage de l'Industrie 4.0. Les surcoûts liés aux charges sociales persistent, mais les entreprises justifient cet écart en se concentrant sur des compétences à plus haute valeur ajoutée et à forte intensité réglementaire.

Principaux enseignements du rapport

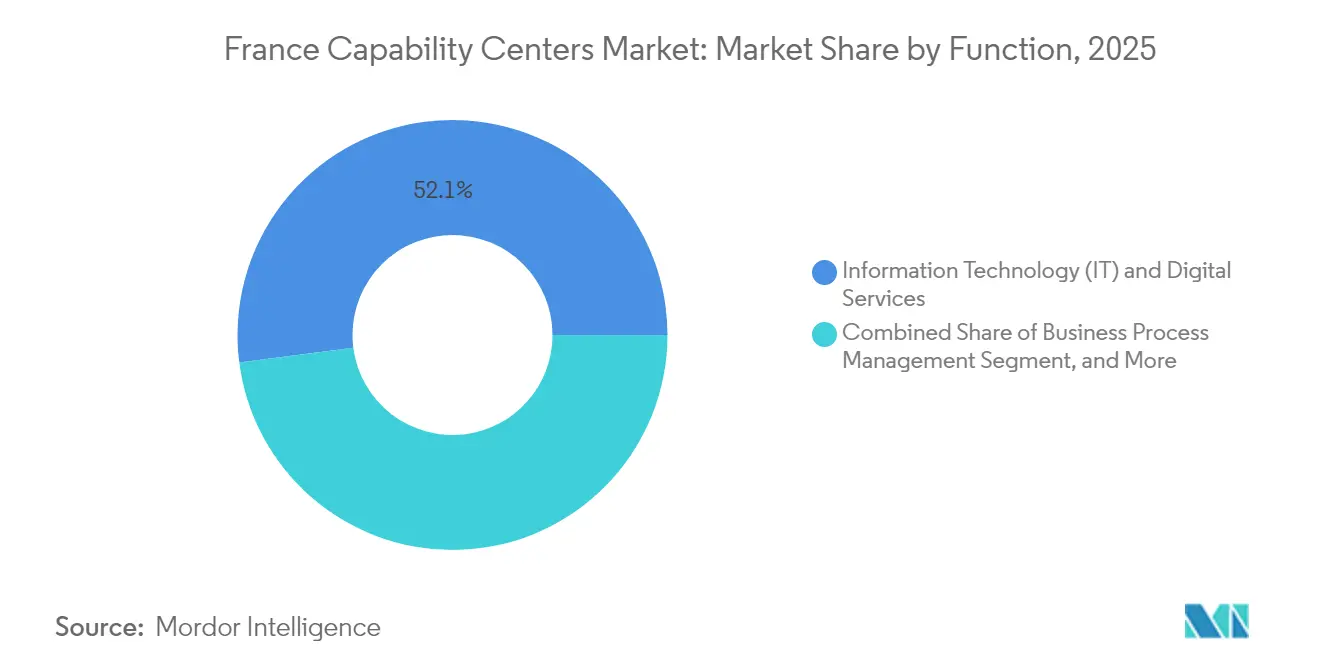

- Par fonction, les technologies de l'information et les services numériques détenaient 52,05 % de la part du marché des centres de compétences mondiaux en France en 2025, tandis que l'externalisation des processus de connaissance progresse à un TCAC de 6,82 % jusqu'en 2031.

- Par modèle d'engagement, les opérations captives représentaient 58,35 % de la taille du marché des centres de compétences mondiaux en France en 2025 ; les structures hybrides de transfert après construction et exploitation devraient se développer à un TCAC de 7,22 % jusqu'en 2031.

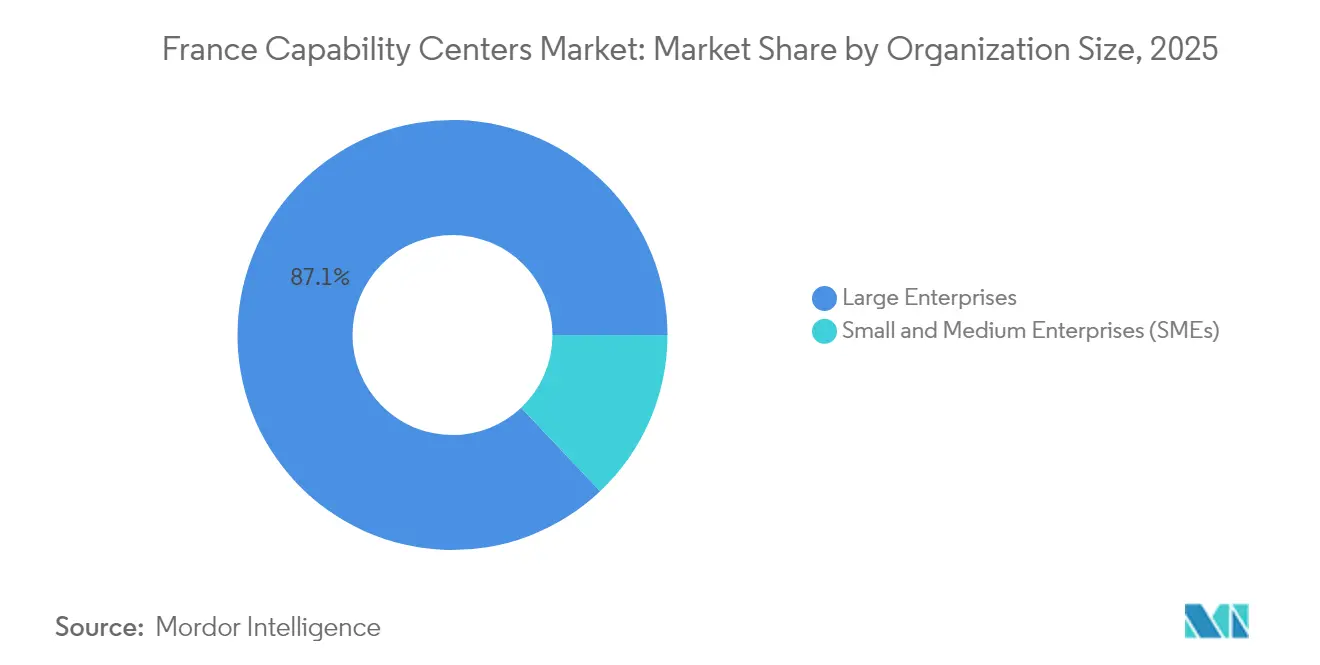

- Par taille d'organisation, les grandes entreprises représentaient 87,05 % de la demande en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 8,03 %.

- Par secteur d'activité, la banque, les services financiers et l'assurance étaient en tête avec une part de revenus de 38,60 % en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 7,08 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour la proximité géographique par les multinationales dont le siège est dans l'UE pour la R&D protégée par la propriété intellectuelle | +1.8% | Union européenne, avec une concentration en France et en Allemagne | Moyen terme (2-4 ans) |

| Stimulus à l'innovation de 34 milliards USD du Plan France 2030 débloquant des capitaux pour les centres de compétences mondiaux | +1.5% | National, avec des gains précoces dans les régions de Paris, Lyon et Toulouse | Long terme (≥ 4 ans) |

| Vivier important de diplômés STIM renforcé par les réformes du visa French Tech | +1.2% | National, plus fort en Île-de-France et dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Corridors 5G et de calcul en périphérie de la région parisienne permettant des cas d'usage des centres de compétences mondiaux pour l'Industrie 4.0 | +0.9% | Région parisienne, s'étendant aux corridors de Lyon et Marseille | Court terme (≤ 2 ans) |

| Disponibilité de sites industriels existants libérés par les relocalisations liées au Brexit | +0.7% | Quartier financier de Paris et quartier d'affaires de La Défense | Court terme (≤ 2 ans) |

| Le crédit d'impôt pour la recherche collaborative (CIR) réduit le coût total de possession | +0.6% | National, avec une utilisation plus élevée dans les régions à forte intensité de R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour la proximité géographique par les multinationales dont le siège est dans l'UE pour la R&D protégée par la propriété intellectuelle

Les entreprises européennes accordent désormais la priorité à la souveraineté juridictionnelle et à la protection des données lors du choix de leurs sites de R&D. Environ 3 500 postes dans les services financiers ont été relocalisés à Paris à la suite du Brexit, soulignant une préférence plus large pour les sites pleinement alignés sur les réglementations de l'UE.[1]Fortune Europe staff, "Le gouvernement français intervient pour sauver Atos, autrefois réputée comme la première entreprise technologique du pays," Fortune Europe, fortune.com Le cadre juridique français offre des protections robustes de la propriété intellectuelle et la conformité au RGPD, donnant aux équipes d'ingénierie et d'analyse la confiance nécessaire pour traiter des ensembles de données sensibles. La proximité de l'Office européen des brevets accélère la mise sur le marché de nouveaux produits, tandis que l'accès facile aux clients dans les principales capitales de l'UE améliore les cycles de conception itérative. En conséquence, la France attire des volumes d'investissement disproportionnellement importants par rapport aux alternatives traditionnelles d'Europe centrale et orientale.

Stimulus à l'innovation du Plan France 2030 débloquant des capitaux pour les centres de compétences mondiaux

France 2030 consacre 54 milliards USD à dix objectifs stratégiques, et plus de 33 milliards USD sont déjà déployés dans 3 500 projets. Le programme finance des installations de recherche collaborative, subventionne des lignes de production pilotes et accorde des crédits d'impôt sur les dépenses de recherche et développement (R&D) éligibles, réduisant directement les coûts d'établissement des centres de compétences. Des engagements de premier plan, tels que l'investissement cloud de 4 milliards EUR (4,4 milliards USD) de Microsoft, valident l'effet d'attraction de l'écosystème. Le plan s'aligne également sur les objectifs verts et numériques de l'UE, créant une demande durable en compétences analytiques, de simulation et de décarbonation au sein des sites français.

Vivier important de diplômés STIM renforcé par les réformes du visa French Tech

La France diplôme environ 750 000 étudiants en STIM chaque année dans des établissements tels que l'École Polytechnique. Les récentes modifications du visa French Tech suppriment les obstacles bureaucratiques pour les spécialistes étrangers, accélérant ainsi le processus d'intégration des talents en intelligence artificielle et en cybersécurité. L'offre de talents plus importante permet aux centres de compétences de développer des fonctions avancées plutôt que des services de routine. Les niveaux de salaires compétitifs restent supérieurs à ceux de l'Europe de l'Est, mais les employeurs font état d'un taux d'attrition plus faible et d'une productivité plus élevée, soutenant une transition vers des charges de travail à forte intensité de connaissances qui absorbent mieux la prime de 45 % de charges sociales en France.

Corridors 5G et de calcul en périphérie de la région parisienne permettant des cas d'usage des centres de compétences mondiaux pour l'Industrie 4.0

Les déploiements 5G à l'échelle nationale par des opérateurs tels qu'Orange complètent d'importants réseaux de centres de données en périphérie autour de Paris. Des acteurs majeurs de l'aérospatiale comme Airbus exploitent déjà des réseaux 5G privés pour tester des modèles de jumeaux numériques et de maintenance prédictive. Ces couches d'infrastructure sont essentielles pour l'analyse en temps réel et l'automatisation industrielle à faible latence, donnant à la capitale française un avantage sur les pôles délocalisés dépourvus d'écosystèmes de calcul en périphérie matures. Les entreprises des secteurs automobile, énergétique et logistique ancrent donc leurs centres d'ingénierie de nouvelle génération dans la région, alimentant la demande de talents en fabrication définie par logiciel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le code du travail strict augmente les coûts de séparation | -1.1% | National, avec un impact plus élevé dans les régions industrielles traditionnelles | Long terme (≥ 4 ans) |

| Cotisations de sécurité sociale plus élevées par rapport aux pays d'Europe centrale et orientale | -0.8% | National, affectant toutes les catégories d'emploi | Moyen terme (2-4 ans) |

| Pénurie de grands espaces de bureaux de catégorie A contigus dans les villes françaises de rang 2 | -0.5% | Lyon, Marseille, Toulouse et autres zones métropolitaines de rang 2 | Court terme (≤ 2 ans) |

| Montée du sentiment anti-externalisation parmi les syndicats locaux | -0.3% | National, concentré dans les régions manufacturières traditionnelles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Code du travail strict augmentant les coûts de séparation

Le droit du travail français impose des consultations approfondies, des formations et des indemnités de licenciement pouvant totaliser 6 à 12 mois de salaire, dépassant largement les normes de 1 à 3 mois en Pologne ou en République tchèque. Les réductions d'effectifs nécessitent donc de longs délais de préavis et des plans sociaux détaillés, augmentant ainsi la charge de conformité pour les centres de compétences dans des niches technologiques volatiles. En contrepartie, des protections solides réduisent l'attrition, créant une rétention stable des connaissances et soutenant les feuilles de route de R&D à long terme.

Cotisations de sécurité sociale plus élevées par rapport aux pays d'Europe centrale et orientale

Les employeurs font face à des charges sociales agrégées proches de 45 % des salaires bruts, couvrant les régimes de santé, de chômage et de retraite.[2]Équipe de Business Reporter, "Atos ouvre la voie à une prise de participation minoritaire de l'État français dans son unité stratégique BDS," business-reporter.co.uk Cet écart érode la compétitivité pour les processus à forte intensité de main-d'œuvre. Cependant, le crédit de 30 % accordé par le Crédit d'Impôt Recherche compense partiellement cette charge pour les tâches de R&D éligibles, orientant les portefeuilles vers des activités à haute valeur ajoutée qui capitalisent sur des actifs de recherche de classe mondiale, plutôt que de se concentrer uniquement sur des économies de coûts pures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : les services numériques ancrent le portefeuille

Les technologies de l'information et les services numériques détenaient une part de marché de 52,05 % du marché français des centres de compétences mondiaux en 2025, bénéficiant de la migration continue vers le cloud, des mandats de cybersécurité et des objectifs de souveraineté numérique de l'UE. La domination du segment persiste à mesure que les entreprises déploient des pipelines DevSecOps et des architectures à confiance zéro qui doivent rester dans les frontières de l'UE. La taille du marché des centres de compétences mondiaux en France pour l'externalisation des processus de connaissance devrait se développer à un TCAC de 6,82 %, portée par la demande de contrôle anti-blanchiment d'argent, d'évaluation de portefeuilles de propriété intellectuelle et de soutien multilingue aux dépôts réglementaires. Les pôles d'ingénierie et de R&D, notamment dans la propulsion aérospatiale et la chimie des batteries, connaissent une croissance régulière à mesure que les conglomérats exploitent les clusters de recherche français. La gestion des processus métier affiche des trajectoires stables car les flux de travail répétitifs sont de plus en plus automatisés ou transférés vers des régions à moindre coût, bien que les tâches administratives sensibles à la protection des données restent dans le pays.

À moyen terme, les équipes de produits numériques intégreront des chaînes d'outils d'intelligence artificielle générative qui s'appuient sur des bacs à sable d'entraînement de modèles dans le pays pour répondre aux exigences strictes de localisation des données. Les unités de R&D poursuivent des recherches sur l'hydrogène liées aux exigences de décarbonation de l'Europe et comptent sur la proximité des laboratoires de Grenoble et Toulouse. L'évolution du mix fonctionnel souligne que la France ne concurrence plus sur l'avantage salarial ; au contraire, les centres absorbent des charges sociales plus élevées en échange d'une expertise d'ingénierie de classe mondiale, d'un accès facile aux régulateurs de l'UE et de solides défenses en matière de propriété intellectuelle. Par conséquent, les charges de travail migrent vers le haut de la chaîne de valeur, confirmant que la prestation de services numériques complexes et l'analyse gouvernée resteront le noyau des futures chartes des centres de compétences.

Par modèle d'engagement : les structures hybrides gagnent en dynamisme

Les entités captives ont contribué à hauteur de 58,35 % à la taille du marché des centres de compétences mondiaux en France en 2025, les multinationales préférant un contrôle total des bases de code sensibles et des processus de conformité. Pourtant, les structures de transfert après construction et exploitation devraient progresser à un TCAC de 7,22 % à mesure que les entreprises cherchent une entrée plus rapide sur le marché sans engager de lourds capitaux initiaux. Les intégrateurs français supervisent le recrutement initial, la paie et les baux immobiliers, puis cèdent le contrôle opérationnel quotidien une fois les bases de connaissances établies. Cette approche aide les entreprises européennes de taille intermédiaire à surmonter les obstacles liés à la méconnaissance du droit du travail et aux obligations de reporting complexes.

Les coentreprises se développent également, associant des propriétaires de produits étrangers à des acteurs majeurs français des télécommunications ou de l'ingénierie pour naviguer dans les normes locales. Les clauses contractuelles intègrent de plus en plus des indicateurs ESG, reflétant les statuts de responsabilité des entreprises en France. Alors que les contrats d'externalisation pour l'informatique de base continuent de se réduire, un modèle mixte qui marie l'agilité des partenaires avec la supervision ultime de la maison mère prévaut désormais. Sur la période de prévision, les multinationales devraient diviser les grands portefeuilles captifs en tranches de transfert modulaires, favorisant une gestion des risques progressive et une mise à l'échelle agile des effectifs. Il en résultera une mosaïque de paysages d'engagement plutôt qu'un mix binaire captif contre externalisé, soutenant des pipelines sains de conseil et d'intégration pour les prestataires de services nationaux.

Par taille d'organisation : les PME accélèrent leur participation

Les grandes entreprises dominaient en 2025 avec une part de 87,05 %, résultat naturel de leur capital substantiel et de leurs solides équipes de conformité interne. Cependant, les portails d'enregistrement numérique guichet unique de la France, ainsi que les visas French Tech à traitement accéléré, attirent les startups en phase de croissance et les fabricants de taille intermédiaire pour établir des équipes d'ingénierie ou d'analyse dans le pays. Le secteur des centres de compétences mondiaux en France connaît donc une démocratisation, avec une activité des PME progressant à un TCAC de 8,03 %. Les chaînes d'outils natives du cloud, les suites de collaboration à distance et les plateformes de cyberdéfense par abonnement libèrent les petites entreprises des coûts fixes élevés traditionnellement associés aux opérations transfrontalières.

Des programmes publics, tels que Première usine, subventionnent les premiers sites industriels, ayant canalisé des subventions vers 31 projets jusqu'à présent. En retour, les PME accèdent à des ateliers de fabrication ou de test adjacents à des laboratoires de recherche d'élite, comprimant ainsi les cycles de prototypage. Ces dynamiques injectent une nouvelle tension concurrentielle à mesure que les innovateurs plus petits rivalisent pour les mêmes talents en intelligence artificielle, robotique et semi-conducteurs qui monopolisaient autrefois les grandes entreprises. À terme, une base de demande plus diversifiée devrait renforcer les écosystèmes de fournisseurs locaux, allant du conseil juridique à la gestion des installations.

Par secteur d'activité : les services financiers en tête, les sciences de la vie en plein essor

La banque, les services financiers et l'assurance représentaient 38,60 % des revenus en 2025, soutenus par le statut de Paris en tant que deuxième plus grand centre financier d'Europe. Le reporting réglementaire, l'analyse anti-blanchiment d'argent et les moteurs de risque quantitatif nécessitent des équipes expertes à la fois en mathématiques des marchés de capitaux et en directives de l'UE, cimentant ainsi l'attrait de la France. À l'inverse, les centres de compétences en sciences de la vie se développeront au rythme le plus rapide, avec un TCAC de 7,08 %, portés par les synergies avec Sanofi, l'Institut Pasteur et une scène de startups biotechnologiques en pleine maturité.

Les complexes automobiles et aérospatiaux autour de Toulouse et Nantes exploitent leur connaissance approfondie des matériaux composites et leur accès aux flux de financement pour la recherche et le développement de batteries. Les opérateurs de télécommunications utilisent des bancs d'essai 5G pour affiner l'orchestration des réseaux privés, tandis que les groupes de distribution établissent des bureaux d'analyse d'économie circulaire en conformité avec les réglementations environnementales strictes de la France. À mesure que l'étendue sectorielle s'élargit, la mobilité des talents intersectoriels s'intensifie, obligeant les employeurs à élaborer des propositions de valeur plus précises dans des domaines tels que le chiffrement résistant aux ordinateurs quantiques, la modélisation des données de finance durable et la transparence de la chaîne d'approvisionnement alignée sur le climat.

Analyse géographique

Paris et sa banlieue intérieure concentrent plus de la moitié des centres de compétences mondiaux actuels de France, avec une activité de marché portée par la dense concentration de locataires financiers à La Défense, les liaisons TGV directes vers Bruxelles et Francfort, et un accès rapide aux institutions de l'UE à Strasbourg. Les relocalisations liées au Brexit ont libéré de grandes surfaces de salles de marché qui accueillent désormais des pôles de science des données et des cellules de reporting réglementaire. Le Grand Paris Express, qui ajoutera 68 stations de métro d'ici 2030, élargit les zones de captation des talents et débloque des points chauds de bureaux à Saint-Denis et Villejuif. [3]Unité de recherche Apur, "Dynamiques du parc de bureaux dans le Grand Paris," apur.org

Les villes de rang 2, telles que Lyon, Marseille et Toulouse, présentent un arbitrage de coûts convaincant allant jusqu'à 20 % sur l'immobilier et les packages salariaux par rapport à la capitale. Lyon bénéficie de clusters pharmaceutiques, Marseille de passerelles de câbles sous-marins, et Toulouse de géants de l'aérospatiale. Néanmoins, la pénurie d'espaces de catégorie A contigus de plus de 10 000 mètres carrés contraint les ambitions de méga-pôles. Les entreprises déploient donc des modèles en étoile : les équipes phares de R&D ou de conformité restent centrées sur Paris, tandis que les opérations numériques ou le support multilingue sont implantés dans des satellites régionaux.

L'appartenance de la France à l'UE simplifie les passeports de services transfrontaliers, permettant aux centres de soutenir des clients paneuropéens sans obstacles de licences supplémentaires. Les conventions de double imposition rationalisent davantage la tarification intragroupe. Les crédits d'impôt nationaux pour la R&D, en vigueur jusqu'en 2029, aident à compenser les primes de location parisiennes et les charges sociales pour les charges de travail à forte intensité d'innovation. À l'avenir, les régions le long de l'axe Bordeaux-Toulouse-Montpellier pourraient capter davantage d'investissements en informatique quantique à mesure que les universités développent leurs facultés de physique et que la capacité d'alimentation électrique de niveau industriel s'étend.

Paysage concurrentiel

Le champ concurrentiel est modérément concentré. Les intégrateurs nationaux, tels que Capgemini et Sopra Steria, remportent des contrats qui reposent sur une connaissance intime des normes d'achat public français et des statuts du droit du travail. Capgemini a généré 4,537 milliards EUR (4,99 milliards USD) de revenus spécifiques à la France en 2023. Sopra Steria a suivi avec 2,808 milliards EUR (3,09 milliards USD), tandis que les cabinets de conseil mondiaux purs, tels qu'Accenture, positionnent les nœuds de livraison français comme des extensions conformes aux réglementations des empreintes de services gérés paneuropéens.

Les fournisseurs indiens de rang 1, dont TCS et Infosys, poursuivent des acquisitions ciblées de boutiques spécialisées en cybersécurité pour acquérir des accréditations réglementaires locales. Pendant ce temps, l'État français a signalé sa volonté d'acquérir la branche Calcul Avancé d'Atos pour jusqu'à 625 millions EUR (688 millions USD), soulignant les priorités en matière de technologie souveraine.[4]Service de presse d'Atos, "Atos reçoit une offre non contraignante de l'État français pour acquérir ses activités de Calcul Avancé," atos.net De telles interventions stabilisent les viviers de talents critiques en calcul haute performance et en informatique quantique qui alimentent les besoins plus larges des centres de compétences. L'externalisation informatique axée sur la durabilité est également en hausse ; le consortium Atos-Open-Sopra Steria a récemment remporté un cadre du secteur public pour fournir des services de transformation numérique fondés sur des indicateurs précis de CO₂.

Les mouvements stratégiques tendent vers un engagement hybride : le partenariat Future4Care de Capgemini associe des acteurs établis de la santé à des startups d'intelligence artificielle, créant des bacs à sable de partage de données conformément aux lois françaises sur la protection des données. Accenture a ouvert un studio d'intelligence artificielle générative à Paris, promettant un affinage de modèles entièrement réalisé sur le sol de l'UE. Les fournisseurs cultivent également des liens avec les grandes écoles d'ingénieurs pour s'assurer un accès prioritaire aux diplômés, reconnaissant que la pénurie de talents, et non la demande des clients, constitue la principale contrainte de croissance jusqu'en 2030.

Leaders du secteur des centres de compétences mondiaux en France

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Atos a achevé avec succès son plan de restructuration financière, en réduisant sa dette de 2,9 milliards EUR (3,19 milliards USD) et en se recentrant sur les services de transformation numérique et de cybersécurité, positionnant l'entreprise pour une compétitivité renouvelée dans le paysage des centres de compétences mondiaux en France tout en préservant les contrats technologiques souverains clés.

- Septembre 2025 : Tata Consultancy Services a formé un partenariat stratégique avec le CEA pour co-développer des solutions d'intelligence artificielle physique et de robotique à usage industriel, combinant les atouts de TCS en matière d'intelligence artificielle avec la profondeur de recherche du CEA pour faire progresser les secteurs manufacturier et énergétique français.

- Août 2025 : DXC Technology a obtenu une extension de contrat de trois ans d'un montant de 150 millions EUR (165 millions USD) avec des agences gouvernementales françaises pour moderniser l'infrastructure informatique, couvrant la migration vers le cloud, la cybersécurité et les mises à niveau de l'environnement de travail numérique dans plusieurs ministères.

- Juillet 2025 : Atos a finalisé la cession de ses activités de Calcul Avancé à l'État français pour 625 millions EUR (688 millions USD), transférant les divisions de calcul haute performance, d'informatique quantique et d'intelligence artificielle ainsi qu'environ 2 500 employés, garantissant ainsi le contrôle national sur les technologies de défense stratégiques et permettant à Atos de se concentrer sur ses activités commerciales.

Périmètre du rapport sur le marché des centres de compétences mondiaux en France

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence est le suivant : (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement de logiciels, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analyse de données et à l'IA/AM ; (ii) le segment ingénierie / R&D externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, aux jumeaux numériques et à la simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats et au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux analyses, à la gestion des risques et à la conformité, au soutien juridique et réglementaire, et au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le transfert hybride après construction et exploitation est limité aux coentreprises et partenariats stratégiques et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie / R&D externalisée |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie) / en interne |

| Transfert après construction et exploitation |

| Transfert hybride après construction et exploitation (coentreprise / partenariat stratégique et modèle captif virtuel) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Industrie manufacturière, automobile et industrielle |

| Commerce de détail et biens de consommation |

| Autres secteurs d'activité |

| Par fonction / compétence | Technologies de l'information (TI) et services numériques |

| Ingénierie / R&D externalisée | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie) / en interne |

| Transfert après construction et exploitation | |

| Transfert hybride après construction et exploitation (coentreprise / partenariat stratégique et modèle captif virtuel) | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité | Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Industrie manufacturière, automobile et industrielle | |

| Commerce de détail et biens de consommation | |

| Autres secteurs d'activité |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de compétences mondiaux en France en 2026 ?

La taille du marché des centres de compétences mondiaux en France est de 12,97 milliards USD en 2026.

Quel est le TCAC prévu jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 6,48 % entre 2026 et 2031.

Quelle fonction contribue le plus aux revenus ?

Les technologies de l'information et les services numériques sont en tête avec une part de 52,05 % en 2025.

Quel modèle d'engagement connaît la croissance la plus rapide ?

Les structures hybrides de transfert après construction et exploitation se développent à un TCAC de 7,22 % jusqu'en 2031.

Pourquoi les entreprises choisissent-elles la France plutôt que l'Europe de l'Est ?

Les entreprises privilégient une protection robuste de la propriété intellectuelle, l'alignement sur le RGPD et un accès facile aux régulateurs de l'UE, qui compensent les coûts de main-d'œuvre plus élevés.

Quel secteur d'activité connaîtra la croissance la plus rapide ?

Les centres de compétences en santé et sciences de la vie devraient progresser à un TCAC de 7,08 % jusqu'en 2031.

Dernière mise à jour de la page le: