Taille et part du marché des centres de compétences mondiaux en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

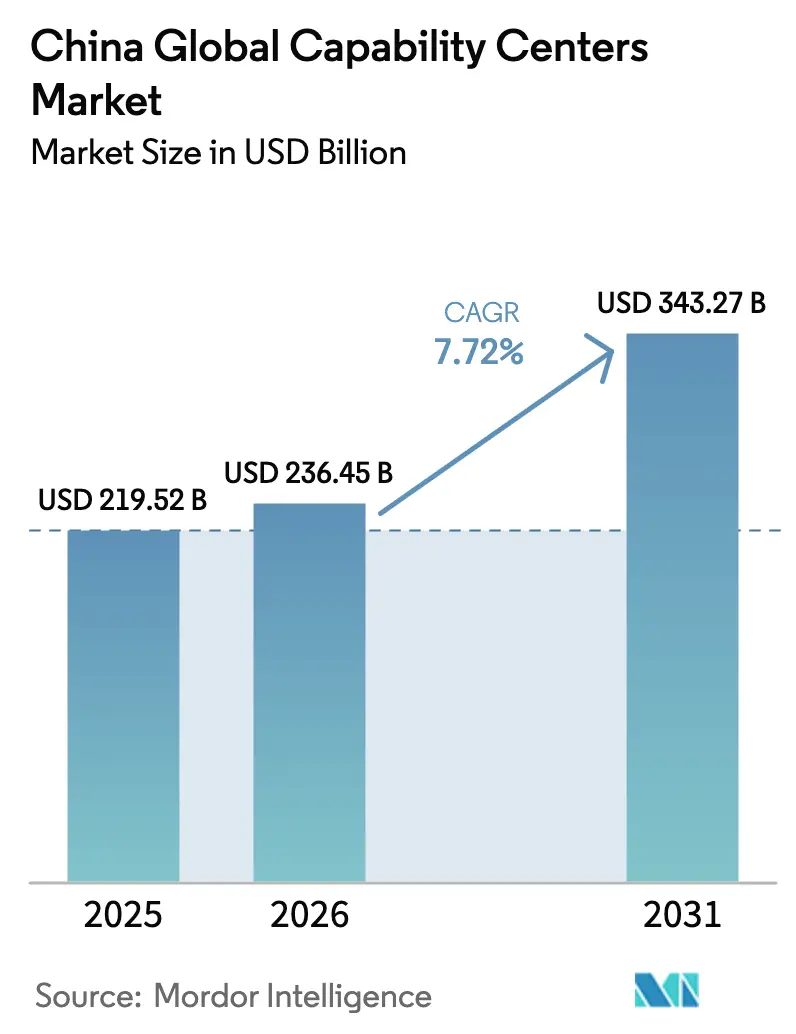

| Taille du marché de l'année de base (2025) | 219.52 Milliards de dollars |

| Taille du Marché (2026) | 236.45 Milliards de dollars |

| Taille du Marché (2031) | 343.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux en Chine par Mordor Intelligence

La taille du marché des centres de compétences mondiaux en Chine en 2026 est estimée à 236,45 milliards USD, en progression par rapport à la valeur 2025 de 219,52 milliards USD, avec des projections pour 2031 indiquant 343,27 milliards USD, croissant à un CAGR de 7,72 % sur la période 2026-2031. Cette progression robuste reflète l'effet conjugué d'un vivier de talents STEM sans équivalent, d'incitations gouvernementales étendues et d'une intégration profonde avec les écosystèmes manufacturiers et numériques de la Chine. L'intensification des dépenses de transformation numérique, un pivot soutenu vers la fabrication intelligente et la maturation des écosystèmes des villes de rang inférieur élargissent la demande au-delà des pôles traditionnels de rang 1, tandis que la complexité réglementaire croissante maintient fermement le contrôle opérationnel au premier plan. L'accélération des flux d'investissements directs étrangers vers les centres avancés de R&D et d'ingénierie logicielle signale que les centres de compétences mondiaux en Chine progressent dans la chaîne de valeur, se forgeant une réputation de moteurs d'innovation plutôt que de simples unités de réduction des coûts. Un contre-courant d'inflation salariale et de restrictions sur les transferts de données a créé de nouvelles variables de risque, mais les avantages structurels qui ont bâti le marché des centres de compétences mondiaux en Chine continuent de l'emporter sur ces vents contraires et de soutenir sa trajectoire d'expansion à long terme.

Principaux enseignements du rapport

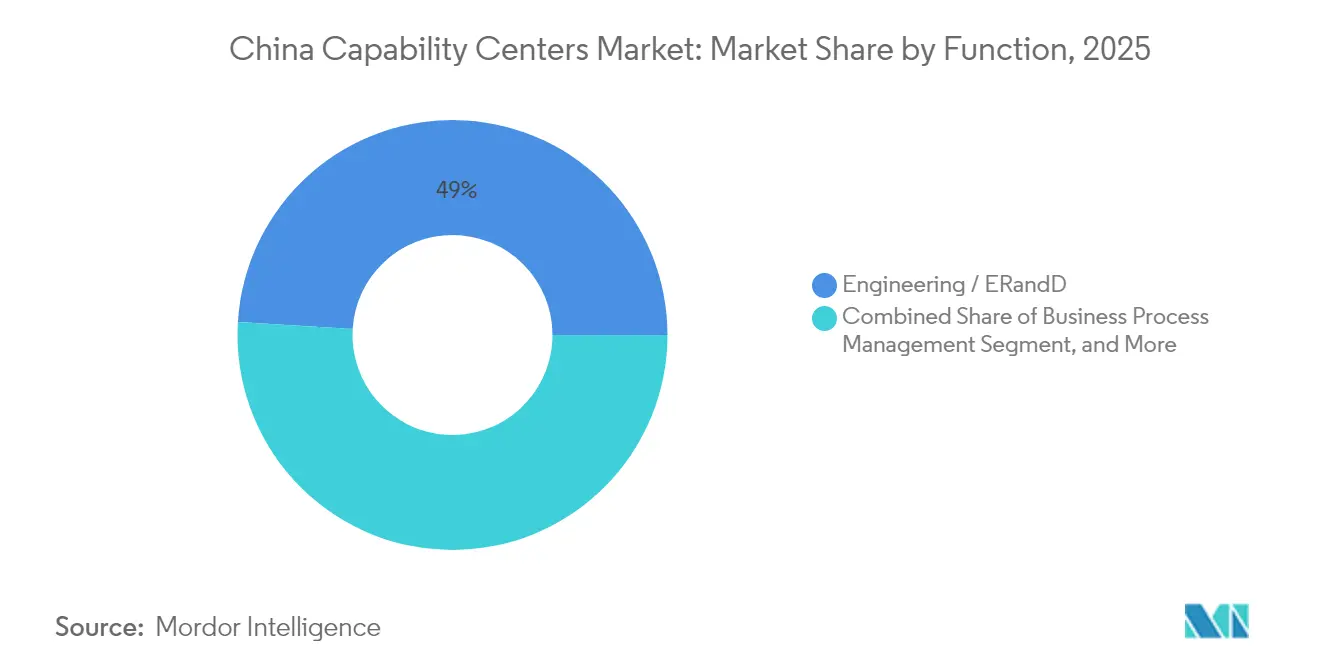

- Par fonction, les services d'ingénierie ont représenté 49,03 % de la part du marché des centres de compétences mondiaux en Chine en 2025. Les technologies de l'information et les services numériques devraient afficher la croissance la plus rapide, avec un CAGR de 8,12 % jusqu'en 2031.

- Par modèle d'engagement, les centres captifs ont représenté 60,62 % de la taille du marché des centres de compétences mondiaux en Chine en 2025 ; les dispositifs hybrides de construction-exploitation-transfert devraient croître à un CAGR de 8,79 % jusqu'en 2031.

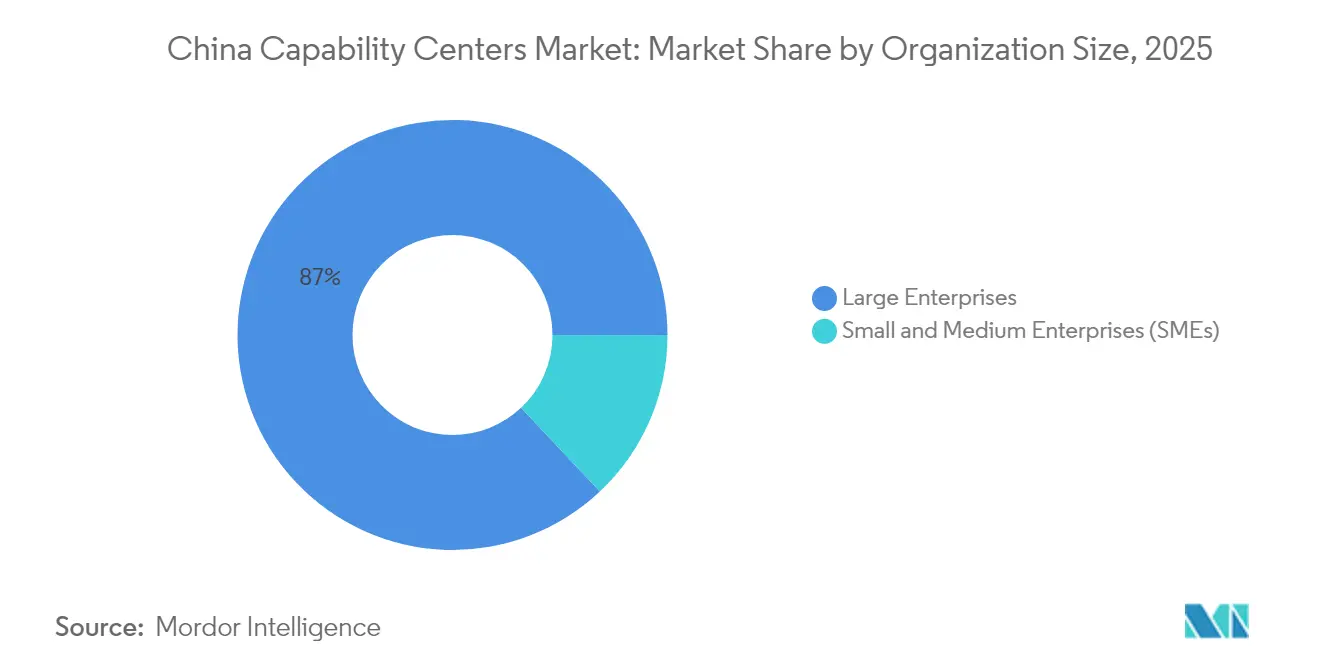

- Par taille d'organisation, les grandes entreprises ont représenté 87,02 % de la part du marché des centres de compétences mondiaux en Chine en 2025 ; les petites et moyennes entreprises devraient progresser à un CAGR de 9,33 % jusqu'en 2031.

- Par secteur d'activité, la fabrication, l'automobile et les applications industrielles ont dominé avec une part de revenus de 45,09 % en 2025 ; la santé et les sciences de la vie devraient enregistrer le CAGR le plus élevé de 8,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives nationales croissantes de transformation numérique | +2.1% | Mondial, avec une concentration dans les villes de rang 1 | Moyen terme (2 à 4 ans) |

| Accès à un large vivier de diplômés STEM | +1.8% | National, plus fort dans les villes abritant des pôles universitaires | Long terme (≥ 4 ans) |

| Subventions gouvernementales centrales et locales pour les services de haute technologie | +1.5% | National, renforcé dans les zones de développement désignées | Court terme (≤ 2 ans) |

| Adoption croissante de la fabrication intelligente (Industrie 4.0) | +1.4% | Régions manufacturières, delta de la rivière des Perles, delta du fleuve Yangtze | Moyen terme (2 à 4 ans) |

| Demande croissante de soutien BPM en langue mandarine dans les marchés de la Ceinture et de la Route | +0.9% | National, concentré dans les pôles d'affaires internationaux | Long terme (≥ 4 ans) |

| Arbitrage de coûts sous-exploité dans les villes de rang inférieur | +0.4% | Villes de rang 2 et rang 3 à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives nationales croissantes de transformation numérique

L'essor des dépenses des entreprises en analytique avancée, en intelligence artificielle et en automatisation a redéfini le mandat de nombreux centres de compétences mondiaux en Chine. Le programme AI Plus du gouvernement a déclenché plus de 7 milliards USD d'investissements technologiques entrants en 2024, 59 % des entreprises interrogées ayant augmenté leurs budgets numériques. Les centres captifs accueillent désormais des équipes cloud-natives qui déploient des architectures de micro-services pour les marchés chinois et internationaux, transformant ces pôles en plateformes qui façonnent les plans directeurs numériques à l'échelle du groupe. Les exigences de localisation intégrées dans les mises à jour de politique de 2025 ancrent davantage ces activités sur le territoire national en contraignant les multinationales à construire, tester et sécuriser les logiciels au sein des installations continentales.

Accès à un large vivier de diplômés STEM

Les universités chinoises forment collectivement plus de 4,7 millions de diplômés STEM par an, le plus grand réservoir mondial de talents en ingénierie et en informatique.[1]China Daily, "Initiatives chinoises en matière d'éducation STEM et statistiques de production de diplômés," chinadaily.com.cn Les accords de recrutement directs sur les campus permettent aux multinationales de pourvoir des profils de compétences de niche en modélisation IA, en systèmes embarqués et en conception de semi-conducteurs à des salaires qui restent inférieurs aux niveaux occidentaux de plusieurs dizaines de points de pourcentage. Les partenariats intégrant du personnel d'entreprise dans les laboratoires universitaires accélèrent la création conjointe de propriété intellectuelle tout en formant les futures recrues, renforçant l'attractivité centrée sur les talents qui sous-tend le marché des centres de compétences mondiaux en Chine.

Subventions gouvernementales centrales et locales pour les services de haute technologie

Au niveau national, le Plan d'action 2025 pour la stabilisation des investissements étrangers propose des taux d'imposition sur les sociétés réduits, un amortissement accéléré et une facilitation douanière adaptés aux opérations de recherche et développement (R&D).[2]China Daily, "Détails du Plan d'action 2025 pour la stabilisation des investissements étrangers," chinadaily.com.cn Les provinces renforcent ces avantages par des remises sur loyers et des subventions en espèces, qui réduisent les coûts de possession des centres de compétences mondiaux en Chine jusqu'à 25 %. Le cadre cumulatif de subventions raccourcit les délais de retour sur investissement, faisant pencher les comités d'investissement internes en faveur de la Chine, même dans un contexte d'incertitude géopolitique.

Adoption croissante de la fabrication intelligente (Industrie 4.0)

Les investissements massifs dans les usines intelligentes stimulent la demande de logiciels embarqués, d'intégration robotique et de plateformes IoT industrielles qui s'alignent parfaitement avec les objectifs « Fabriqué en Chine 2025 ».[3]Reuters, "Impact des tensions géopolitiques sur les opérations en Chine," reuters.com Bosch, Siemens et Schneider Electric ont élargi leur empreinte d'ingénierie en Chine en 2024 pour co-développer des systèmes cyber-physiques destinés aux usines locales et mondiales, transformant les centres de compétences mondiaux en creusets de solutions industrielles de nouvelle génération. Ces mandats alimentent un cercle vertueux : une complexité technologique accrue nécessite des ingénieurs plus hautement qualifiés, ce qui ancre à son tour une valeur incrémentale dans le marché des centres de compétences mondiaux en Chine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de l'inflation salariale dans les villes de rang 1 | -1.2% | Pékin, Shanghai, Shenzhen, Guangzhou | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les transferts de données transfrontaliers | -0.9% | National, affectant les opérations à forte intensité de données | Moyen terme (2 à 4 ans) |

| Diversification accrue des chaînes d'approvisionnement géopolitiques hors de Chine | -0.7% | Impact mondial, concentré dans les secteurs stratégiques | Long terme (≥ 4 ans) |

| Concurrence des sites de proximité émergents en Asie-Pacifique | -0.5% | Régional, affectant les opérations sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de l'inflation salariale dans les villes de rang 1

Des augmentations salariales annuelles de 15 à 20 % dans les principales zones métropolitaines ont réduit l'écart de coût de main-d'œuvre, autrefois important, par rapport aux marchés développés en 2024.[4]Financial Times, "Tendances de l'inflation salariale dans le secteur technologique chinois," ft.com Les primes de rareté pour les ingénieurs IA expérimentés et les architectes en cybersécurité font grimper les budgets de fidélisation, incitant les entreprises à réévaluer leurs stratégies de localisation. Une part croissante des nouvelles embauches est donc déployée à Chengdu, Xi'an et Wuhan, tandis que les centres captifs dans les pôles de rang 1 pivotent vers des rôles d'architecture et de gestion de produits à plus haute valeur ajoutée qui justifient des grilles salariales premium.

Réglementations plus strictes sur les transferts de données transfrontaliers

Les évaluations de sécurité obligatoires introduites fin 2024 ralentissent les efforts des multinationales pour transférer des données opérationnelles hors de Chine, ajoutant 8 à 12 % aux frais de conformité pour les fonctions à forte intensité analytique. Plusieurs grands acteurs technologiques ont déjà segmenté leurs lacs de données mondiaux, entraînant une duplication partielle des plateformes, des processus et du personnel. Les responsables des centres de compétences mondiaux doivent désormais équilibrer la souveraineté des données avec l'intégration mondiale, une tension qui façonne à la fois l'architecture des solutions et le calcul global des coûts dans le marché des centres de compétences mondiaux en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : les services d'ingénierie assurent le leadership du marché

Les activités d'ingénierie et de R&D ont capté 49,03 % de la part du marché des centres de compétences mondiaux en Chine en 2025, soulignant l'importance de la proximité avec la plus grande base manufacturière mondiale pour maintenir le développement de produits à haute valeur ajoutée ancré en Chine. Les multinationales utilisent ces centres pour co-concevoir du matériel, affiner les micrologiciels et mener des cycles de prototypage rapide qui raccourcissent les cycles mondiaux de lancement de produits. La capacité à combiner les données d'atelier avec des outils de simulation avancés confère aux pôles d'ingénierie un avantage clair dans la réalisation d'améliorations de fiabilité et de réductions de coûts qui se répercutent sur les chaînes d'approvisionnement mondiales. Ces avantages assurent un rôle central durable aux services d'ingénierie au sein du marché des centres de compétences mondiaux en Chine.

La taille du marché des centres de compétences mondiaux en Chine liée aux technologies de l'information et aux services numériques devrait progresser à un CAGR de 8,12 % jusqu'en 2031, à mesure que la migration vers le cloud, le développement low-code et l'analytique activée par l'IA se développent dans les opérations chinoises. Les équipes captives déploient désormais des pipelines DevSecOps et des architectures de micro-services pour les unités commerciales nationales et étrangères, transformant les sites chinois de satellites de back-office en studios de produits numériques full-stack. La pollinisation croisée entre les équipes logicielles et les ingénieurs matériels élève encore davantage la production d'innovation, intégrant des jumeaux numériques et des algorithmes prédictifs directement dans les nouvelles conceptions de produits.

Par modèle d'engagement : les centres captifs maintiennent leurs avantages de contrôle

Les entités captives ont représenté 60,62 % de la part du marché des centres de compétences mondiaux en Chine en 2025, reflétant la préférence des multinationales premium pour la supervision directe de la propriété intellectuelle et de la conformité réglementaire. La pleine propriété permet aux sièges sociaux d'imposer des politiques de cybersécurité uniformes, d'aligner les plans de fidélisation des talents sur les références mondiales et de répondre rapidement aux audits de localisation des données. Ces facteurs l'emportent sur des coûts fixes plus élevés pour de nombreuses entreprises, en particulier celles qui gèrent du code source sensible ou des informations clients réglementées.

Les structures hybrides de construction-exploitation-transfert devraient se développer à un CAGR de 8,79 %, le rythme le plus rapide parmi les modèles d'engagement, car elles répartissent le risque d'exécution en phase initiale entre un partenaire local expérimenté et l'entreprise cliente. Les entreprises adoptent un calendrier progressif qui commence par une mise en place externalisée et évolue vers un statut entièrement captif une fois que le personnel, les processus et les outils de conformité sont stabilisés. La taille du marché des centres de compétences mondiaux en Chine associée à ces cadres hybrides augmente donc en parallèle des évolutions politiques, offrant aux entreprises un tampon pendant qu'elles calibrent leurs stratégies à long terme en matière d'immobilier, de talents et d'audit.

Par taille d'organisation : les grandes entreprises dominent tandis que les PME accélèrent

Les grandes entreprises ont représenté 87,02 % des revenus de 2025, tirant parti de leurs ressources en capital mondial pour établir des centres de compétences mondiaux en Chine de grande envergure intégrant des laboratoires logiciels, des ateliers de prototypage et des services métier multilingues. Ces entreprises négocient des baux préférentiels, bénéficient en premier des subventions provinciales et déploient des programmes de direction en rotation qui maintiennent la rigueur de gouvernance sur plusieurs sites. Leur échelle bien établie cimente leur pouvoir de négociation avec les opérateurs de télécommunications, les fournisseurs de cloud et les partenaires universitaires, renforçant un cercle vertueux d'accumulation de compétences.

Les petites et moyennes entreprises devraient croître à un CAGR de 9,33 %, bénéficiant de piles de sécurité basées sur le SaaS, de la mise à disposition de postes de travail virtuels et de guichets uniques d'enregistrement provinciaux qui réduisent les délais de lancement de plusieurs années à quelques mois. Les conceptions cloud-natives permettent aux PME de louer de la capacité plutôt que de construire des centres de données, tandis que les chaînes d'outils DevOps standardisées fournissent des contrôles de qualité de niveau entreprise sans nécessiter de lourdes redevances de licence initiales. L'expansion des empreintes des PME diversifie le mix de clients au sein du marché des centres de compétences mondiaux en Chine et intensifie la concurrence pour les ingénieurs en milieu de carrière en dehors des métropoles de rang 1.

Par secteur d'activité : ancrage manufacturier avec une montée en puissance de la santé

Les acteurs de la fabrication, de l'automobile et de l'industrie ont détenu 45,09 % des revenus de 2025, tirant parti de la co-localisation avec les usines de production pour affiner la chimie des batteries, les logiciels de groupe motopropulseur et les modèles de maintenance prédictive dans des cycles de sprint courts. L'accès aux bancs d'essai sur site et aux chaînes d'approvisionnement locales maintient les ordres de modification d'ingénierie courts et les expositions aux coûts faibles, renforçant le rôle d'ancrage du secteur manufacturier dans la part du marché des centres de compétences mondiaux en Chine.

Les capacités dans le domaine de la santé et des sciences de la vie devraient afficher le CAGR le plus élevé de 8,35 % jusqu'en 2031, à mesure que les entreprises pharmaceutiques mondiales développent la gestion des données cliniques, la préparation des dossiers réglementaires et le criblage de composés assisté par l'IA au sein de leurs pôles chinois. Les réformes récentes qui accélèrent les approbations d'essais, combinées à une large base de patients, justifient des investissements plus importants. Des équipes de bio-informatique nouvellement formées collaborent avec des réseaux hospitaliers pour entraîner des algorithmes à l'aide de données génomiques localisées. Ce flux bidirectionnel d'informations cliniques et de puissance de calcul propulse la taille du marché des centres de compétences mondiaux en Chine consacrée aux applications de santé.

Analyse géographique

Les métropoles de rang 1, Pékin, Shanghai, Shenzhen et Guangzhou, ont représenté la majorité des dépenses de 2025 dans le marché des centres de compétences mondiaux en Chine, une domination enracinée dans des viviers de talents denses, des dorsales fibre de premier ordre et un accès facile aux vols internationaux. Ces villes abritent également des régulateurs et des écosystèmes de capital-risque matures, qui accélèrent tous deux la certification des solutions et la découverte de partenaires. Les entreprises continuent donc de placer les rôles d'architecture critique et de gestion de programme dans les districts de rang 1, malgré des salaires et des loyers de bureaux plus élevés.

Les localités de rang 2 telles que Chengdu, Xi'an, Wuhan et Nanjing ont capté une part croissante en 2025, offrant des économies de coûts de 30 à 50 % sur les espaces et les salaires tout en attirant des diplômés des meilleures universités provinciales. Les gouvernements provinciaux renforcent la proposition de valeur avec des remises sur loyers, des primes à l'embauche et des services de permis de travail accélérés qui abaissent le seuil de rentabilité pour les nouveaux entrants. La taille du marché des centres de compétences mondiaux en Chine dans ces villes progresse rapidement à mesure que les centres captifs relocalisent les fonctions de support et les équipes Agile pour équilibrer les pressions inflationnistes des centres-villes.

Les corridors interrégionaux, notamment la Grande Baie et le delta du fleuve Yangtze, relient désormais plusieurs clusters urbains grâce au train à grande vitesse, à des empreintes de centres de données partagées et à des incitations fiscales harmonisées. Cette infrastructure maillée permet à des équipes Agile en suivi du soleil de transmettre du code entre Guangzhou et Suzhou sans changer de fuseau horaire, maintenant une productivité élevée tout en respectant les règles de souveraineté des données. La conformité réglementaire façonne donc les choix géographiques aux côtés des considérations économiques, les entreprises distribuant les charges de travail de sorte que les données à caractère personnel restent dans des provinces certifiées tout en s'intégrant dans les feuilles de route mondiales des produits.

Paysage concurrentiel

Le marché des centres de compétences mondiaux en Chine comprend un mix modérément concentré de géants mondiaux des technologies de l'information, de fournisseurs nationaux spécialisés et de grandes entreprises captives, qui contrôlent ensemble légèrement plus de 60 % des dépenses. Tata Consultancy Services, Infosys et Wipro recalibrent leurs portefeuilles vers la personnalisation SaaS souveraine en matière de données et l'analytique embarquée pour rester pertinents sous des règles transfrontalières plus strictes. IBM, SAP et Hewlett Packard Enterprise tirent parti de leurs piles de produits pour regrouper la migration vers le cloud, l'AIOps et les services de sécurité dans des programmes de transformation unifiés qui ancrent de longues durées de contrat.

Des groupes financiers tels que JPMorgan Chase et HSBC développent leurs effectifs en technologie et en opérations pour répondre aux mandats de reporting onshore et d'analytique des risques, se taillant ainsi une part dans la taille du marché des centres de compétences mondiaux en Chine dédiée aux secteurs réglementés. Les leaders de l'automobile et de l'industrie, notamment Bosch et Siemens, développent leurs laboratoires de logiciels embarqués pour coder les unités de contrôle de véhicules électriques de nouvelle génération et les plateformes de jumeaux numériques, approfondissant ainsi une spécialisation verticale que les concurrents plus petits peinent à égaler.

La différenciation concurrentielle repose désormais sur trois piliers : la possession de cadres de cybersécurité accrédités, tels qu'ISO 27001, la profondeur des liens avec les milieux académiques et les start-ups locales qui accélèrent les cycles de preuve de concept, et la maîtrise des modèles hybrides de construction-exploitation-transfert qui minimisent les sorties de capital initiales. Les fournisseurs qui excellent sur ces trois métriques s'assurent des accords de services-cadres pluriannuels, tandis que les retardataires risquent d'être relégués à des rôles d'augmentation de personnel avec des marges plus faibles.

Leaders du secteur des centres de compétences mondiaux en Chine

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Henkel a achevé son centre d'innovation de Shanghai d'une valeur de 70 millions USD, accueillant 500 scientifiques spécialisés dans la recherche sur les matériaux avancés.

- Septembre 2025 : Tesla a injecté 200 millions USD supplémentaires dans son pôle de R&D de Shanghai, ajoutant 800 ingénieurs travaillant sur des algorithmes de conduite autonome et des technologies de batteries.

- Août 2025 : BASF a inauguré une extension de 150 millions USD de son complexe de R&D chimique de Shanghai pour développer des procédés de chimie durable.

- Juillet 2025 : Schneider Electric a ouvert une installation de R&D en logiciels et automatisation d'une valeur de 100 millions USD à Shanghai pour servir les clients asiatiques et mondiaux.

Périmètre du rapport sur le marché des centres de compétences mondiaux en Chine

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement logiciel, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analytique des données et à l'IA/ML ; (ii) le segment ingénierie / ER&D est limité à la conception et aux tests de produits, aux systèmes embarqués, aux jumeaux numériques / simulation ; (iii) le segment de gestion des processus métier (BPM) est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment d'externalisation des processus de connaissance (KPO) est limité à la recherche et aux études de marché, à la gestion des risques et de la conformité, au soutien juridique et réglementaire, au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert (BOT) est limité à la coentreprise / partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie / ER&D |

| Gestion des processus métier (BPM) |

| Externalisation des processus de connaissance (KPO) |

| Captif (en régie) / en interne |

| Construction-exploitation-transfert (BOT) |

| Hybride construction-exploitation-transfert (BOT) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs d'activité |

| Par fonction / compétence | Technologies de l'information (TI) et services numériques |

| Ingénierie / ER&D | |

| Gestion des processus métier (BPM) | |

| Externalisation des processus de connaissance (KPO) | |

| Par modèle d'engagement | Captif (en régie) / en interne |

| Construction-exploitation-transfert (BOT) | |

| Hybride construction-exploitation-transfert (BOT) | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité | Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs d'activité |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centres de compétences mondiaux en Chine d'ici 2031 ?

Le marché devrait atteindre 343,27 milliards USD d'ici 2031, avec un CAGR de 7,72 %.

Quel domaine fonctionnel domine actuellement les dépenses au sein des centres de compétences chinois ?

Les services d'ingénierie et de recherche occupent la première position, représentant une part de revenus de 49,03 % en 2025.

Pourquoi les modèles hybrides de construction-exploitation-transfert gagnent-ils en popularité ?

Les modèles hybrides BOT combinent une entrée rapide avec un transfert de propriété éventuel, offrant une flexibilité opérationnelle dans un contexte d'évolution des règles de conformité, et ont atteint un CAGR prévisionnel de 8,79 %.

Quel secteur se développe le plus rapidement au sein des centres de compétences mondiaux en Chine ?

Les fonctions de santé et de sciences de la vie devraient croître à un CAGR de 8,35 % à mesure que les entreprises pharmaceutiques développent leurs opérations cliniques et réglementaires.

Comment les pressions salariales affectent-elles la stratégie de localisation ?

La hausse des salaires dans les villes de rang 1 pousse les nouvelles capacités vers des pôles de rang 2 comme Chengdu et Xi'an, où les coûts sont 30 à 50 % inférieurs, tout en maintenant une qualité de talents élevée.

Quel rôle jouent les incitations gouvernementales dans le choix du site des centres de compétences mondiaux ?

Les programmes de subventions nationaux et provinciaux peuvent réduire de 15 à 25 % le coût total de possession, faisant de la Chine un hôte financièrement attractif pour les nouveaux centres captifs.

Dernière mise à jour de la page le: