Taille et Part du Marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

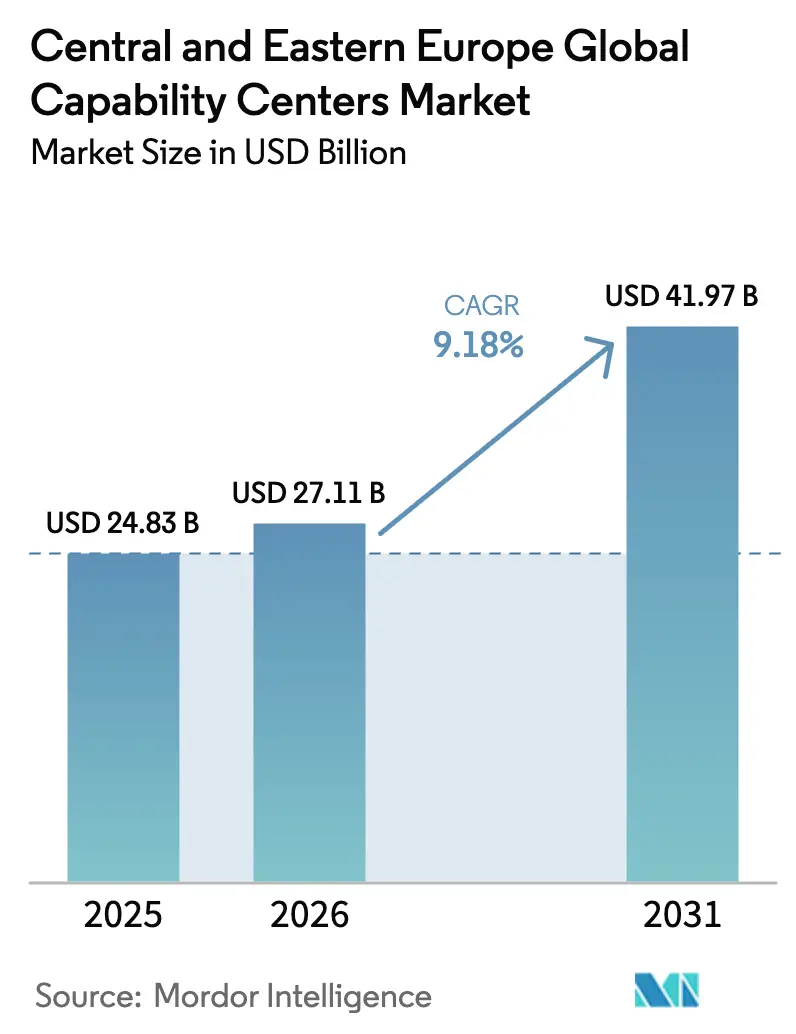

| Taille du marché de l'année de base (2025) | 24.83 Milliards de dollars |

| Taille du Marché (2026) | 27.11 Milliards de dollars |

| Taille du Marché (2031) | 41.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale par Mordor Intelligence

La taille du marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale était évaluée à 24,83 milliards USD en 2025 et devrait croître de 27,11 milliards USD en 2026 pour atteindre 41,97 milliards USD d'ici 2031, à un TCAC de 9,18 % durant la période de prévision (2026-2031). Cette expansion reflète une demande nearshore considérable en provenance d'Europe occidentale, un fort soutien gouvernemental à la transformation numérique et une adoption accélérée de l'intelligence artificielle dans les processus de gestion des connaissances. Les prestataires de services bénéficient d'un avantage coût-qualité qui persiste malgré l'inflation salariale dans les villes de premier rang, tandis que le financement de l'Union européenne de 134 milliards EUR (147,4 milliards USD) au titre du Mécanisme pour la Reprise et la Résilience modernise l'infrastructure numérique régionale.[1]Commission européenne, "Plan de relance pour l'Europe," COMMISSION.EUROPA.EU La croissance des besoins en ingénierie des équipementiers automobiles, la migration généralisée vers le cloud et l'impératif de résilience déclenché par les chocs de la chaîne d'approvisionnement continuent d'attirer de nouvelles implantations d'entreprises dans les villes secondaires polonaises, tchèques et roumaines. Les compétences multilingues et la proximité du fuseau horaire européen renforcent davantage la proposition de valeur de l'Europe Centrale et Orientale, permettant des gains de productivité de 15 à 25 % lorsque les outils d'IA générative se déploient à grande échelle dans les fonctions de service client, de développement logiciel et de conformité.

Points Clés du Rapport

- Par fonction, la Gestion des Processus Métier détenait 48,12 % de la part de marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale en 2025, tandis que les Technologies de l'Information et Services Numériques devraient se développer à un TCAC de 9,54 % jusqu'en 2031.

- Par modèle d'engagement, le segment captif représentait 57,85 % de la base de revenus 2025 ; les déploiements hybrides en mode Construction-Exploitation-Transfert (BOT) ont enregistré la croissance la plus rapide avec un TCAC de 9,96 % jusqu'en 2031.

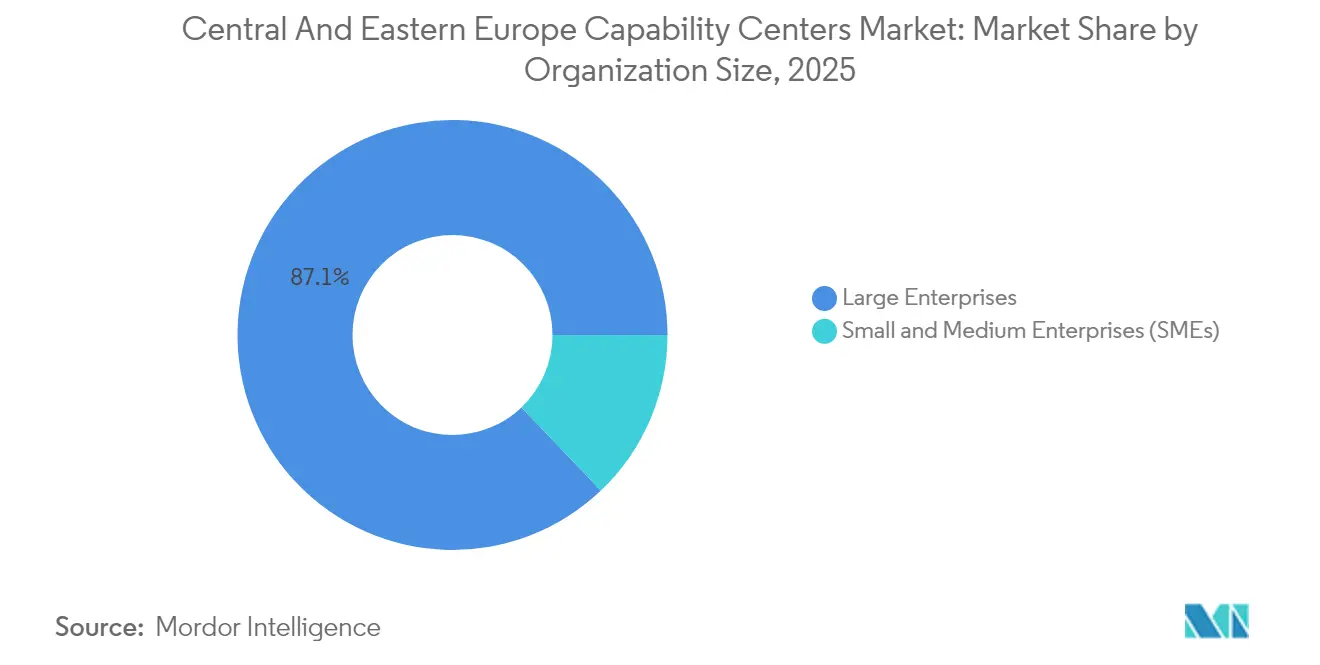

- Par taille d'organisation, les grandes entreprises représentaient 87,12 % de la demande en 2025 ; cependant, les Petites et Moyennes Entreprises devraient afficher un TCAC de 10,74 % jusqu'en 2031.

- Par secteur vertical, la Banque, les Services Financiers et l'Assurance étaient en tête avec une part de revenus de 36,02 % en 2025, tandis que les activités de Fabrication, Automobile et Industrielles devraient s'accélérer à un TCAC de 9,82 %.

- Par pays, la Pologne a sécurisé 53,88 % du chiffre d'affaires total en 2025 ; la Roumanie devrait afficher le TCAC le plus élevé à 9,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande nearshore croissante en provenance d'Europe occidentale | +2.1% | Pologne, République tchèque, Roumanie et Hongrie | Moyen terme (2-4 ans) |

| Gain de productivité permis par l'IA générative dans les pôles de talents multilingues | +1.8% | Pologne, Roumanie, Ukraine, République tchèque | Court terme (≤ 2 ans) |

| Avantage coût-qualité par rapport à l'Europe occidentale et à l'Amérique du Nord | +1.5% | Ensemble de la région Europe Centrale et Orientale | Long terme (≥ 4 ans) |

| Fonds européens accélérant les projets de transformation numérique et verte | +1.2% | États membres de l'UE en Europe Centrale et Orientale | Moyen terme (2-4 ans) |

| Réduction des risques des empreintes mondiales grâce aux fuseaux horaires compatibles avec l'Europe | +0.9% | Pologne, République tchèque, Hongrie et Slovaquie | Long terme (≥ 4 ans) |

| Passage de l'externalisation des processus métier vers des centres d'ingénierie à forte intensité de connaissances | +0.7% | Pologne, Roumanie, Ukraine, République tchèque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Nearshore Croissante en Provenance d'Europe Occidentale

Les entreprises d'Europe occidentale continuent de délocaliser leurs activités technologiques et de soutien aux entreprises vers des sites proches en Europe Centrale et Orientale, où les salaires restent au moins 60 % inférieurs à ceux de Francfort ou de Londres, tout en maintenant l'alignement culturel et les réglementations de l'Union européenne. La tendance s'est accélérée après que les perturbations logistiques de 2020-2022 ont exposé les vulnérabilités de l'externalisation offshore, incitant les groupes automobiles allemands à ouvrir 47 pôles d'ingénierie en Pologne et en République tchèque en 2024.[2]Ministère fédéral allemand des Affaires économiques et de l'Action pour le Climat, "Investissements dans l'ingénierie des véhicules électriques," BMWK.DE L'accès à 180 000 nouveaux diplômés en STIM chaque année renforce davantage l'argumentaire en faveur de projets logiciels et matériels complexes. Les centres d'ingénierie de Wroclaw, Brno et Katowice gèrent désormais les logiciels de véhicules électriques, la gestion des batteries et les algorithmes de conduite autonome qui étaient autrefois développés en Europe occidentale.

Gain de Productivité Permis par l'IA Générative dans les Pôles de Talents Multilingues

Les applications d'IA générative déployées dans les centres de compétences augmentent le débit de codage de 35 à 40 % et automatisent jusqu'à 70 % des demandes routinières de service d'assistance. En 2024, les entreprises technologiques ont investi 2,8 milliards USD dans l'infrastructure d'IA polonaise, positionnant Varsovie comme un foyer régional d'apprentissage automatique.[3]Agence polonaise d'investissement et de commerce, "Investissements dans l'infrastructure d'IA," PAIH.GOV.PL Les linguistes multilingues, généralement maîtrisant trois ou quatre langues européennes, forment des agents conversationnels qui alimentent le support bancaire et le commerce électronique transfrontaliers. L'allocation de 1 milliard USD de Microsoft à de nouvelles zones cloud en Pologne et l'expansion de 40 % des effectifs de Google au Centre d'IA de Varsovie signalent un passage d'un travail purement transactionnel vers une innovation créatrice de valeur qui s'appuie sur une expertise approfondie en traitement du langage naturel et en science des données.

Avantage Coût-Qualité par Rapport à l'Europe Occidentale et à l'Amérique du Nord

Même avec la hausse des salaires, les ingénieurs logiciels seniors à Varsovie gagnent entre 45 000 et 65 000 USD, bien en dessous des 120 000 à 180 000 USD à Francfort ou à Londres, tout en obtenant des résultats comparables sur les sprints agiles, les audits de sécurité et les migrations vers le cloud. Les coûts immobiliers suivent un schéma similaire : les bureaux de premier ordre à Prague coûtent entre 25 et 35 USD par m² par mois, contre 80 à 120 USD à Paris, ce qui réduit les coûts d'exploitation totaux de 50 à 60 %. Les gouvernements d'Europe Centrale et Orientale investissent 4,8 % du PIB dans l'enseignement supérieur, au-dessus de la moyenne de l'UE, et financent des bons de formation continue qui maintiennent les talents en ingénierie à jour sur la cybersécurité, le DevOps et les frameworks natifs du cloud.

Fonds Européens Accélérant les Projets de Transformation Numérique et Verte

L'Union européenne a réservé 59 milliards EUR (64,9 milliards USD) pour les mises à niveau numériques dans les États membres d'Europe Centrale et Orientale. La Pologne seule sécurise 23,9 milliards EUR (26,29 milliards USD) et s'engage à consacrer 21 % au déploiement de la 5G, au cloud souverain et aux infrastructures nationales de cybersécurité. L'amélioration de la connectivité et les réseaux à faible latence raccourcissent les cycles de déploiement des plateformes d'analyse avancée hébergées dans les centres de compétences régionaux. La Roumanie alloue 1,8 milliard EUR (1,98 milliard USD) à la numérisation des services publics, distribués aux fournisseurs privés spécialisés dans la planification des ressources d'entreprise, la gestion documentaire et la protection de l'identité des citoyens.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation salariale croissante dans les villes de premier rang d'Europe Centrale et Orientale | -1.4% | Varsovie, Prague, Bucarest, Budapest | Court terme (≤ 2 ans) |

| Fuite chronique des talents vers l'Europe occidentale | -1.1% | Pologne, Roumanie, Hongrie, République tchèque | Moyen terme (2-4 ans) |

| Volatilité géopolitique à proximité de la zone de conflit ukrainienne | -0.8% | Pologne, Roumanie, Hongrie, Slovaquie | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'offre immobilière dans les principaux pôles technologiques | -0.6% | Varsovie, Prague, Bucarest, Cracovie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation Salariale Croissante dans les Villes de Premier Rang d'Europe Centrale et Orientale

Une croissance salariale de 10 à 12 % par an à Varsovie, Prague et Bucarest réduit l'écart historique d'arbitrage de la main-d'œuvre, exerçant une pression sur les marges bénéficiaires tant pour les captifs que pour les prestataires tiers. Les pénuries de talents — dans certaines niches, la demande dépasse l'offre jusqu'à 40 % — déclenchent des guerres d'enchères et rapprochent les rémunérations des niveaux de référence d'Europe occidentale. De nombreux investisseurs réagissent en ouvrant des sites satellites à Gdańsk, Wrocław et Cluj-Napoca ; cependant, ces sites font face à des espaces de bureaux limités et à des viviers universitaires plus restreints qui limitent la scalabilité des centres.

Fuite Chronique des Talents vers l'Europe Occidentale

La liberté de circulation au sein de l'Union européenne permet la migration régulière d'ingénieurs expérimentés vers des marchés mieux rémunérés. L'Allemagne seule a recruté 89 000 travailleurs polonais en 2024, dont 35 % possédaient des compétences technologiques avancées.[4]Agence fédérale allemande pour l'emploi, "Statistiques sur la migration des travailleurs," ARBEITSAGENTUR.DE Cette fuite affecte les spécialistes en milieu de carrière, l'épine dorsale du leadership en matière de prestation, entraînant des défis de planification de la succession et des coûts d'intégration plus élevés pour les centres de compétences. Les employeurs réagissent avec des primes de fidélisation, des programmes d'achat d'actions et des formations postuniversitaires financées, mais la sortie reste un frein structurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction / Compétence : L'Accélération Numérique Remodèle le Mix de Services

La Gestion des Processus Métier a conservé 48,12 % de la part de marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale en 2025, soulignant la solide expérience de la région dans le traitement multilingue des finances, des achats et des ressources humaines. L'excellence transactionnelle a initialement constitué la base d'investisseurs, mais l'adoption du cloud et la modernisation des plateformes ont réorienté les dépenses supplémentaires vers l'ingénierie logicielle, la cybersécurité et l'analyse de données. Le flux Technologies de l'Information et Services Numériques, dont la croissance est projetée à un TCAC de 9,54 % jusqu'en 2031, absorbe désormais les budgets des migrations cloud européennes, des feuilles de route produits agiles et des moteurs de traitement du langage naturel d'entreprise. Les équipes d'ingénierie de Cracovie développent des microservices pour les grands acteurs mondiaux du commerce électronique, tandis que les spécialistes roumains conçoivent des modules fintech conformes à la réglementation en accord avec la loi sur l'IA du Parlement européen.

Le glissement fonctionnel vers des travaux à plus haute valeur ajoutée génère des primes de revenus de 40 à 60 % par rapport aux tarifs traditionnels d'externalisation des processus métier, amortissant les prestataires contre l'escalade salariale. La taille du marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale pour les services d'ingénierie devrait se développer plus rapidement que tout autre segment de compétences, car les clients de l'automobile, de la pharmacie et des technologies médicales délocalisent leurs laboratoires d'innovation pour accéder à des docteurs spécialisés à un coût compétitif. Les bureaux de conception captifs exploités par Microsoft, SAP et Oracle codifient les meilleures pratiques et approfondissent les écosystèmes de fournisseurs locaux qui approvisionnent l'automatisation DevOps, la validation des risques de modèles et les chaînes d'outils d'assurance qualité.

Par Modèle d'Engagement : La Flexibilité Stimule l'Adoption Hybride

En 2025, les captifs ont fourni 57,85 % de l'ensemble des services, consolidant leur rôle dans la protection de la propriété intellectuelle et la garantie d'une conformité rigoureuse pour les secteurs réglementés. Les banques établies et les opérateurs de télécommunications maintiennent une préférence pour les sites entièrement détenus, employant entre 500 et 5 000 personnes en Pologne et en République tchèque. Néanmoins, la voie Construction-Exploitation-Transfert s'accélère à un TCAC de 9,96 %, reflétant l'adoption par les entreprises du marché intermédiaire d'approches progressives qui tempèrent les engagements en capital initial. Dans ce modèle, un fournisseur expérimenté lance un centre, l'exploite selon des indicateurs de niveau de service convenus et en transfère la propriété après deux à trois ans. Des exemples de réussite tels que le pôle technologique de 1 500 personnes de Nordea à Gdynia démontrent comment cette formule réduit le risque de montée en puissance tout en préservant l'optimisation des coûts à long terme.

Les configurations hybrides attirent également les Petites et Moyennes Entreprises cherchant à s'implanter sur le marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale sans créer d'entités juridiques autonomes. Les fournisseurs structurent des cadres de gouvernance modulaires et des guides de conformité qui raccourcissent l'intégration à moins de 90 jours et facilitent les futures reprises captives une fois les seuils d'échelle atteints.

Par Taille d'Organisation : Domination des Grandes Entreprises avec une Dynamique des PME

Les grandes entreprises multinationales ont généré 87,12 % des revenus de 2025, portées par des programmes multi-domaines complexes qui s'appuient sur des contrôles de sécurité de niveau entreprise et une propriété des processus à l'échelle mondiale. Les méga-centres de Varsovie, Cracovie et Prague couvrent souvent les activités financières, d'approvisionnement, juridiques et d'ingénierie sous un même toit, tirant parti des économies d'échelle dans la gestion des installations, la formation et la contractualisation des fournisseurs. Ces acteurs pilotent également des technologies émergentes, telles que la génération de données synthétiques pour l'entraînement de modèles, avant de les déployer dans d'autres régions de leur réseau.

Les Petites et Moyennes Entreprises, cependant, devraient enregistrer un TCAC de 10,74 % jusqu'en 2031, illustrant que les plateformes cloud démocratisées et les constructions de services partagés abaissent les barrières à la participation. Les modèles d'abonnement à la croissance permettent aux PME d'accéder aux opérations de cybersécurité, aux chaînes d'outils DevSecOps et à l'analyse client multilingue sans supporter d'obligations immobilières fixes. Les prestataires régionaux élaborent des catalogues de services qui regroupent la revente de cloud public, la traduction linguistique en quasi-temps réel et des tableaux de bord de gouvernance adaptés aux entreprises de moins de 1 000 employés.

Par Secteur Vertical : La BFSI en Tête, la Fabrication Gagne en Vitesse

Avec une part de revenus de 36,02 %, la Banque, les Services Financiers et l'Assurance reste le secteur vertical dominant, renforcé par les réglementations de l'Union européenne sur la lutte contre le blanchiment d'argent, la confidentialité des données et l'adéquation des fonds propres qui exigent un soutien continu à la conformité. Les centres de compétences de Cracovie et Sofia gèrent l'adjudication de la Connaissance du Client (KYC), la validation des modèles de notation de crédit et le rapprochement des paiements instantanés pour les banques paneuropéennes. Simultanément, les projets de Fabrication, Automobile et Industriels se développent à un TCAC de 9,82 % alors que les plateformes de véhicules électriques, l'analyse de maintenance prédictive et les simulations de jumeaux numériques migrent des sièges sociaux allemands vers des bases d'ingénierie nearshore. L'unité logicielle de Volkswagen à Prague, qui devrait employer 2 000 ingénieurs d'ici 2026, illustre le pivot stratégique des systèmes automobiles mécaniques vers les systèmes définis par logiciel.

Les domaines des sciences de la vie, du commerce de détail et de l'énergie se tournent également vers les Centres de Compétences Mondiaux en Europe Centrale et Orientale pour compléter les talents spécialisés rares et répondre aux exigences de souveraineté pour les données de recherche sensibles. De solides facultés scientifiques et des laboratoires spécialisés abordables à Ljubljana, Brno et Debrecen renforcent l'attrait de la région pour les essais numériques conformes aux Bonnes Pratiques de Laboratoire.

Analyse Géographique

La Pologne a capturé 53,88 % des revenus en 2025, reflétant deux décennies d'investissements cumulés dans les écosystèmes de services aux entreprises, les autoroutes modernes et une population nationale de 38 millions d'habitants qui alimente de profonds viviers de talents. Varsovie et Cracovie restent des sites d'ancrage, bien que Gdańsk, Wrocław et Poznań absorbent désormais les expansions secondaires face à la hausse des salaires dans les capitales. Les incitations dans le cadre de la Zone d'Investissement Polonaise accordent un allègement de l'impôt sur les sociétés allant jusqu'à 70 % pour les projets numériques situés dans des districts économiques émergents, réduisant les coûts totaux de possession et favorisant la dispersion géographique.

La Roumanie devrait afficher un TCAC de tête de 9,94 % jusqu'en 2031, portée par des niveaux de salaires compétitifs, des packages de subventions pour les exportateurs technologiques et un solide vivier d'ingénieurs logiciels diplômés chaque année de Cluj-Napoca et Iasi. Bucarest accueille déjà plus de 150 multinationales, tandis que les zones métropolitaines secondaires cultivent des clusters spécialisés : Cluj-Napoca pour le code embarqué automobile, Timisoara pour la conception matérielle et Iasi pour le support fintech multilingue. Les compétences linguistiques à base latine permettent une expansion transparente vers les bases de clients espagnols, italiens et français.

La République tchèque, la Hongrie, la Slovaquie et la Bulgarie complètent le cœur du marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale, fournissant ensemble des pôles financiers pour les banques autrichiennes, des laboratoires d'analyse pour les détaillants scandinaves et des centres de cybersécurité pour les grands opérateurs de télécommunications. Les États baltes capitalisent sur une infrastructure avancée d'e-gouvernement, tandis que la Croatie et la Slovénie attirent des projets d'ingénierie de niche à haute valeur ajoutée liés aux énergies renouvelables et à la technologie marine.

Paysage Concurrentiel

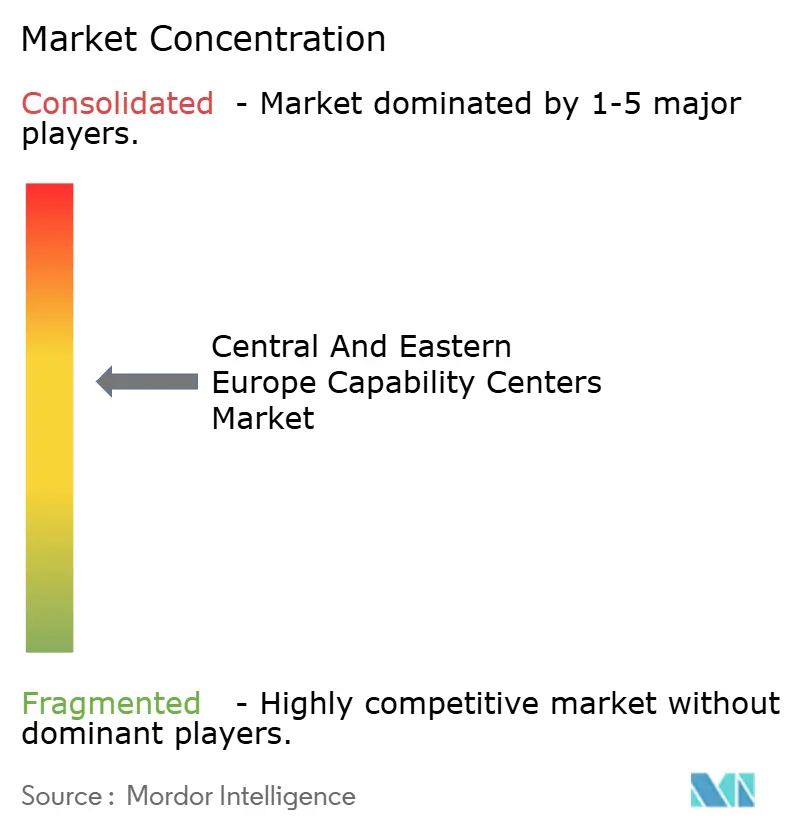

Le marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale reste modérément concentré, les 10 premiers prestataires représentant une part significative des revenus, laissant une large place aux spécialistes régionaux et aux boutiques natives du cloud émergentes. Les leaders en termes d'échelle, tels que EPAM Systems, Luxoft et SoftServe, s'appuient sur de vastes réseaux de prestation et des relations d'entreprise établies dans les secteurs bancaire et automobile. Chacun investit massivement dans des accélérateurs de plateformes de données propriétaires, des boîtes à outils de conduite autonome et des pipelines DevSecOps pour défendre des prix premium. Les flux de capital-investissement de 3,2 milliards USD en 2024 ont accéléré la consolidation, finançant des acquisitions complémentaires qui élargissent les empreintes géographiques et la profondeur des domaines verticaux.

Le leadership technologique constitue le différenciateur clé. Les prestataires s'empressent d'obtenir les certifications ISO 27001, SOC 2 et les futures certifications de gouvernance de l'IA de l'UE qui assurent aux clients une gestion rigoureuse des données. L'acquisition de Neoris par EPAM pour 460 millions USD a élargi ses solutions dans le domaine de la fabrication, tandis que Luxoft a ouvert un laboratoire automobile de 400 postes à Prague pour renforcer son portefeuille de conduite autonome. Les entreprises de taille intermédiaire répliquent en mettant l'accent sur une expertise de niche, telle que le codage embarqué en quasi-temps réel pour les dispositifs MedTech, et des cycles de décision plus rapides par rapport aux géants multinationaux. En réponse, les captifs s'associent de plus en plus à plusieurs fournisseurs locaux pour diversifier les risques, exploiter des compétences spécialisées et catalyser des sprints d'innovation.

Les initiatives stratégiques comprennent également des consortiums de perfectionnement des talents avec les universités, des programmes de rotation transfrontaliers pour la rétention des connaissances et des laboratoires d'innovation partagés qui incubent des preuves de concept d'IA sous co-financement client. Ces activités intègrent les prestataires plus profondément dans les feuilles de route de transformation des clients, favorisant les renouvellements de contrats pluriannuels et une valeur totale de contrat plus élevée.

Leaders du Secteur des Centres de Compétences Mondiaux en Europe Centrale et Orientale

EPAM Systems Inc.

Luxoft Holding Inc.

SoftServe Inc.

N-iX LLC

GlobalLogic Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Microsoft a annoncé une expansion de 1,2 milliard USD de son infrastructure cloud polonaise, établissant une nouvelle région Azure à Gdansk et ajoutant 800 ingénieurs en IA à Varsovie.

- Août 2025 : EPAM Systems a finalisé l'acquisition de 180 millions USD de la société roumaine Zitec, intégrant 1 200 spécialistes en fintech et commerce électronique.

- Juillet 2025 : Google a augmenté les effectifs d'ingénierie à Varsovie de 600 personnes, allouant 150 millions USD à la localisation de la plateforme YouTube.

- Juin 2025 : Luxoft a ouvert un centre d'ingénierie automobile de 400 personnes à Prague en partenariat avec l'Université Technique Tchèque.

Périmètre du Rapport sur le Marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par Fonction/Compétence pour (i) le segment Technologies de l'Information (TI) et Services Numériques est limité au Développement Logiciel, à la Gestion du Cloud et des Infrastructures, à la Cybersécurité, à l'Analyse de Données et à l'IA/AM ; (ii) le segment Ingénierie / Recherche et Développement en Ingénierie est limité à la Conception et aux Tests de Produits, aux Systèmes Embarqués, au Jumeau Numérique / Simulation ; (iii) le segment Gestion des Processus Métier (BPM) est limité à la Finance et Comptabilité, aux RH, à la Paie et à la Gestion des Talents, aux Achats, au Service Client ; et (iv) le segment Externalisation des Processus de Connaissance (KPO) est limité à la Recherche de Marché et aux Insights, à la Gestion des Risques et de la Conformité, au Soutien Juridique et Réglementaire, au Soutien à la Stratégie et au Conseil. De même, pour la segmentation par Modèle d'Engagement, le périmètre pour (i) le Construction-Exploitation-Transfert (BOT) Hybride est limité à la Coentreprise / Partenariat Stratégique et au Modèle Captif Virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / Recherche et Développement en Ingénierie |

| Gestion des Processus Métier (BPM) |

| Externalisation des Processus de Connaissance (KPO) |

| Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert (BOT) |

| Construction-Exploitation-Transfert (BOT) Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance (BFSI) |

| Télécommunications et TI |

| Santé et Sciences de la Vie |

| Fabrication, Automobile et Industriel |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs Verticaux |

| Pologne |

| Roumanie |

| République Tchèque |

| Hongrie |

| Slovaquie |

| Bulgarie |

| Ukraine |

| Estonie |

| Lettonie |

| Lituanie |

| Croatie |

| Slovénie |

| Reste de l'Europe Centrale et Orientale |

| Par Fonction / Compétence | Technologies de l'Information (TI) et Services Numériques |

| Ingénierie / Recherche et Développement en Ingénierie | |

| Gestion des Processus Métier (BPM) | |

| Externalisation des Processus de Connaissance (KPO) | |

| Par Modèle d'Engagement | Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert (BOT) | |

| Construction-Exploitation-Transfert (BOT) Hybride | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur Vertical | Banque, Services Financiers et Assurance (BFSI) |

| Télécommunications et TI | |

| Santé et Sciences de la Vie | |

| Fabrication, Automobile et Industriel | |

| Commerce de Détail et Biens de Consommation | |

| Autres Secteurs Verticaux | |

| Par Pays | Pologne |

| Roumanie | |

| République Tchèque | |

| Hongrie | |

| Slovaquie | |

| Bulgarie | |

| Ukraine | |

| Estonie | |

| Lettonie | |

| Lituanie | |

| Croatie | |

| Slovénie | |

| Reste de l'Europe Centrale et Orientale |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des Centres de Compétences Mondiaux en Europe Centrale et Orientale en 2031 ?

Le marché devrait atteindre 41,97 milliards USD d'ici 2031.

Quel segment fonctionnel connaît la croissance la plus rapide au sein des centres de compétences régionaux ?

Les Technologies de l'Information et Services Numériques devraient progresser à un TCAC de 9,54 % jusqu'en 2031, portées par l'adoption des technologies cloud et d'IA.

Pourquoi les entreprises d'Europe occidentale transfèrent-elles leurs activités vers l'Europe Centrale et Orientale ?

Elles recherchent des économies de coûts dépassant 60 % tout en conservant la compatibilité culturelle, l'alignement réglementaire et la commodité du fuseau horaire européen.

Quel pays devrait afficher le taux de croissance le plus élevé jusqu'en 2031 ?

La Roumanie est en tête avec un TCAC projeté de 9,94 %, soutenu par des salaires compétitifs et des incitations gouvernementales.

Comment l'IA générative impacte-t-elle la productivité des centres de compétences ?

Le déploiement de l'IA générative augmente le débit de codage jusqu'à 40 % et automatise 70 % des requêtes de support routinières, entraînant des gains de productivité globaux de 15 à 25 %.

Dernière mise à jour de la page le: