Taille et part du marché des centres de compétences mondiaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

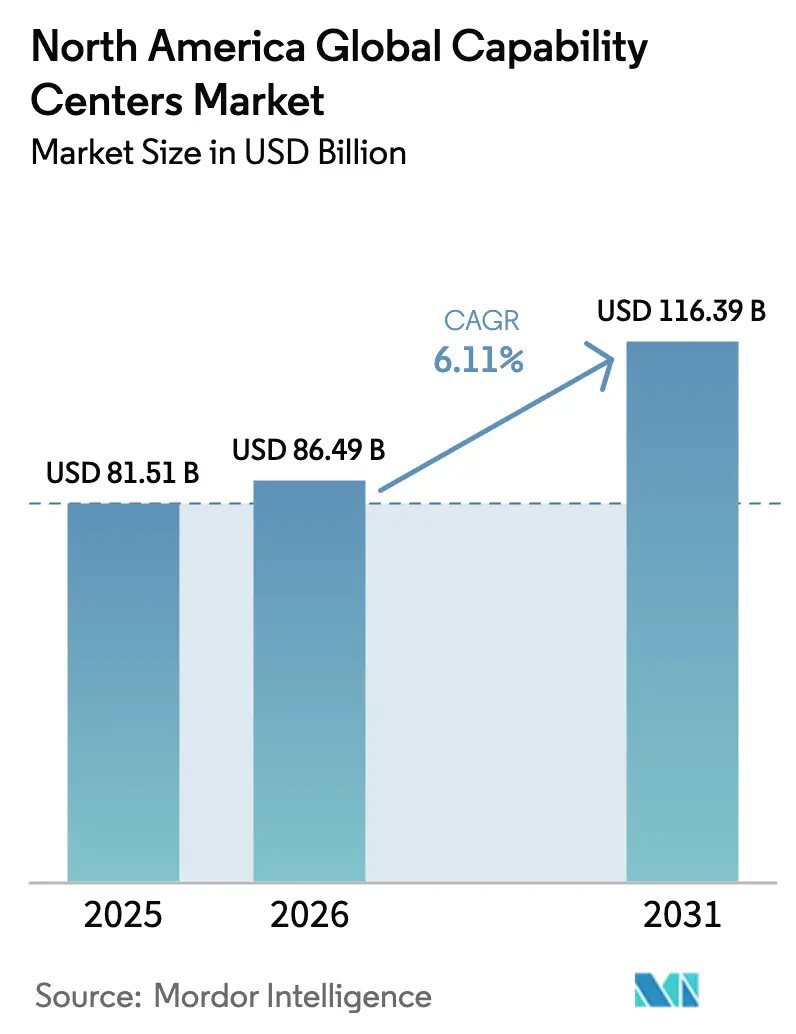

| Taille du marché de l'année de base (2025) | 81.51 Milliards de dollars |

| Taille du Marché (2026) | 86.49 Milliards de dollars |

| Taille du Marché (2031) | 116.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux en Amérique du Nord par Mordor Intelligence

La taille du marché des centres de compétences mondiaux en Amérique du Nord en 2026 est estimée à 86,49 milliards USD, en progression par rapport à la valeur de 2025 de 81,51 milliards USD, avec des projections pour 2031 indiquant 116,39 milliards USD, croissant à un TCAC de 6,11 % sur la période 2026-2031. La demande se déplace de l'arbitrage de coûts offshore vers l'innovation en mode proche, les entreprises exigeant une collaboration en temps réel, un alignement culturel et une conformité plus stricte en matière de résidence des données. Des incitations à l'investissement accrues aux États-Unis et au Canada, combinées à l'avantage bilingue du Mexique en matière de talents, maintiennent la trajectoire de croissance résiliente malgré la hausse des coûts immobiliers et les pénuries persistantes de talents numériques. Les nouvelles variantes du modèle Construire-Exploiter-Transférer (BOT), l'adoption croissante des processus de connaissance et les besoins de conformité propres à chaque secteur ont repositionné les centres de compétences mondiaux comme une infrastructure stratégique plutôt que comme des extensions de back-office. L'intensité concurrentielle reste modérée, les cabinets de conseil mondiaux, les grands acteurs technologiques indiens et les spécialistes émergents du nearshore ciblant tous des fonctions à valeur ajoutée plutôt que des services banalisés.

Principaux enseignements du rapport

- Par fonction, les technologies de l'information et les services numériques ont dominé le marché des centres de compétences mondiaux en Amérique du Nord avec une part de 53,22 % en 2025, tandis que l'externalisation des processus de connaissance devrait progresser à un TCAC de 6,57 % jusqu'en 2031.

- Par modèle d'engagement, les centres captifs ont représenté 59,10 % de la taille du marché des centres de compétences mondiaux en Amérique du Nord en 2025, tandis que le modèle hybride Construire-Exploiter-Transférer devrait croître à un TCAC de 7,22 % jusqu'en 2031.

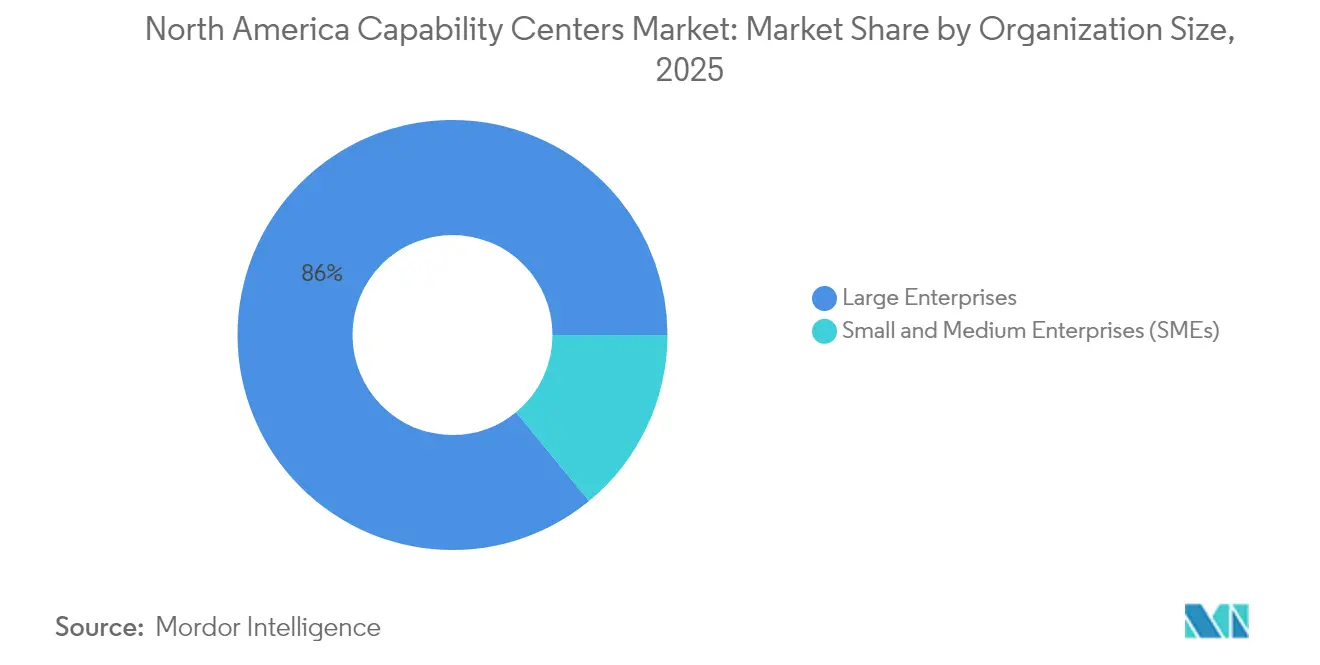

- Par taille d'organisation, les grandes entreprises ont détenu une part de revenus de 85,95 % en 2025, tandis que les petites et moyennes entreprises devraient afficher un TCAC de 8,31 % d'ici 2031.

- Par secteur d'activité, la banque, les services financiers et l'assurance ont capté 35,88 % du marché nord-américain, avec un TCAC projeté de 6,92 % jusqu'en 2031.

- Par pays, les États-Unis ont représenté une part de 84,10 % du marché des centres de compétences mondiaux en Amérique du Nord en 2025, tandis que le Mexique devrait se développer à un TCAC de 6,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande accélérée de transformation numérique en mode proche après la pandémie | +1.2% | Amérique du Nord et LATAM | Court terme (≤ 2 ans) |

| Pénurie croissante de talents dans les pôles offshore traditionnels | +1.0% | Amérique du Nord et Inde | Moyen terme (2-4 ans) |

| Incitations gouvernementales favorables et crédits d'impôt | +0.8% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Besoin de collaboration en temps réel entre les fuseaux horaires | +0.9% | Corridor États-Unis-Mexique | Moyen terme (2-4 ans) |

| Renforcement des réglementations en matière de cybersécurité et de résidence des données | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Disponibilité d'une main-d'œuvre bilingue hautement qualifiée au Mexique | +0.6% | Mexique et LATAM | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande accélérée de transformation numérique en mode proche après la pandémie

La continuité des opérations à distance pendant la pandémie a contraint les entreprises à réévaluer la latence dans la collaboration offshore, valorisant les centres de compétences mondiaux en mode proche qui permettent une itération en temps réel et des cycles de développement de produits plus rapides.[1]Leandro Antunes Rodrigues, "GFT Right Shore : Comprendre l'externalisation en mode proche," gft.com Les entreprises ont signalé une meilleure harmonisation avec les parties prenantes, car les équipes de conception, d'ingénierie et de conformité peuvent travailler dans une même journée ouvrable. Les options de déplacement le jour même ont raccourci les boucles de rétroaction et réduit les dépassements de projets. Les entreprises technologiques et de services financiers ont été les premières à adopter ce modèle, mais les marques de grande consommation et les fabricants le reproduisent désormais pour accélérer leurs déploiements omnicanaux. Le marché des centres de compétences mondiaux en Amérique du Nord en bénéficie, car le nearshoring passe d'une mesure de contingence à une stratégie fondamentale.

Pénurie croissante de talents dans les pôles offshore traditionnels

Les primes salariales pour les rôles de niche en IA et en cybersécurité en Inde ont augmenté de 30 à 40 %, érodant les écarts de coûts historiques et incitant les entreprises à puiser dans les viviers de talents nord-américains. Les nouveaux centres de compétences mondiaux à Austin, Toronto et Guadalajara mettent en avant l'évolution de carrière sur le marché local et la proximité du siège social comme principaux facteurs de différenciation. Les centres domestiques atténuent également le risque géopolitique et la volatilité des devises qui compliquent la planification des effectifs offshore. Les universités spécialisées et les filières des collèges communautaires de la région alignent leurs programmes sur les compétences émergentes, améliorant encore l'offre. Par conséquent, les centres de compétences mondiaux nord-américains ne sont plus perçus comme des anomalies en termes de coûts, mais comme des aimants à talents qui stimulent l'innovation, soutenant la croissance de l'Amérique du Nord sur le marché des centres de compétences mondiaux.

Incitations gouvernementales favorables et crédits d'impôt

Les subventions de la loi CHIPS and Science Act des États-Unis, le financement des moteurs d'innovation régionaux de la NSF et le Programme de visa pour démarrage d'entreprise du Canada abaissent les barrières à l'entrée pour les fonctions avancées des centres de compétences mondiaux.[2]Fondation nationale des sciences, "Moteurs d'innovation régionaux," nsf.gov Les incitations vont des remboursements de charges salariales aux permis accélérés pour les opérations à forte intensité de R&D. Les provinces canadiennes recrutent activement des talents techniques déplacés par l'incertitude liée à l'immigration ailleurs. Ces programmes mettent l'accent sur l'innovation plutôt que sur les opérations de routine, s'alignant sur l'évolution du marché des centres de compétences mondiaux en Amérique du Nord vers des centres à haute valeur ajoutée. Les agences locales de développement économique servent également d'intermédiaires pour des partenariats universitaires qui donnent aux centres de compétences mondiaux un accès prioritaire aux diplômés spécialisés. Le paysage des incitations est passé de la création d'emplois générique à la construction d'écosystèmes d'innovation durables.

Besoin de collaboration en temps réel entre les fuseaux horaires

Les méthodologies de développement agile, d'intégration continue et de design thinking nécessitent une communication synchrone que les modèles offshore ne peuvent pas assurer. Même des avantages mineurs en termes de fuseau horaire, comme l'écart de 2 à 3 heures entre la côte Est et le Mexique, génèrent des gains de productivité mesurables par rapport aux décalages de 12 heures avec l'Asie. Les capacités de réponse aux crises s'améliorent lorsque les équipes peuvent se mobiliser sans attendre que leurs homologues offshore commencent leur journée. La satisfaction des parties prenantes augmente lorsque les réunions se tiennent pendant les heures normales de bureau, plutôt qu'en début de matinée ou en fin de soirée. Le marché des centres de compétences mondiaux en Amérique du Nord en bénéficie, car les organisations privilégient la qualité de la collaboration par rapport aux seuls indicateurs de coûts, faisant de la proximité un avantage concurrentiel plutôt qu'un luxe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de l'immobilier commercial et de la main-d'œuvre dans les villes nord-américaines de premier rang | -0.9% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Incertitude de la politique d'immigration affectant la mobilité des talents spécialisés | -0.7% | Les États-Unis principalement | Moyen terme (2-4 ans) |

| Concurrence pour les talents numériques de la part des géants technologiques et des start-ups | -0.6% | Pôles technologiques | Long terme (≥ 4 ans) |

| Défis d'intégration culturelle dans les modèles d'engagement hybrides | -0.4% | Opérations transfrontalières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'immobilier commercial et de la main-d'œuvre dans les villes nord-américaines de premier rang

Les coûts d'aménagement de bureaux, allant de 150 à 300 USD par pied carré dans les grandes zones métropolitaines, représentent 25 à 30 % des budgets opérationnels des centres de compétences mondiaux.[3]Savills, "Recherche sur le marché mondial des bureaux," savills.com Les rôles technologiques spécialisés à San Francisco, New York et Toronto exigent des salaires qui éliminent les économies offshore traditionnelles. Cette pression économique pousse les organisations vers des marchés secondaires, tels qu'Austin, Nashville et Montréal, où la disponibilité des talents s'équilibre avec des structures de coûts durables. Le marché des centres de compétences mondiaux en Amérique du Nord s'adapte grâce à des stratégies d'empreinte hybride, plaçant les fonctions à haute valeur ajoutée dans des emplacements premium tout en développant les opérations de routine dans des zones économiquement avantageuses. L'inflation immobilière affecte particulièrement les opérations à grande échelle nécessitant de vastes espaces pour les zones de collaboration et les laboratoires spécialisés.

Incertitude de la politique d'immigration affectant la mobilité des talents spécialisés

Les modifications imprévisibles du programme de visa H-1B contraignent les organisations à élaborer des plans de contingence pour le déplacement des talents, nécessitant souvent la création d'emplacements alternatifs pour les centres de compétences mondiaux afin d'assurer la continuité opérationnelle. Cette incertitude affecte particulièrement les organisations dépendantes de talents internationaux pour des rôles spécialisés en IA, cybersécurité et analytique avancée, où les viviers de talents nationaux restent insuffisants. Le marché des centres de compétences mondiaux en Amérique du Nord est confronté à des défis, car les organisations doivent prendre en compte le risque lié à l'immigration dans leurs décisions de localisation et leurs modèles opérationnels. La volatilité des politiques mine également la confiance des clients dans la stabilité des centres de compétences mondiaux, en particulier pour les fonctions critiques qui nécessitent une continuité assurée des talents et une résilience opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction/compétence : dominance des services informatiques dans un contexte d'accélération de l'externalisation des processus de connaissance

Les technologies de l'information et les services numériques maintiennent un leadership de marché dominant avec une part de 53,22 % en 2025, reflétant le rôle fondamental de l'infrastructure technologique dans les opérations modernes des centres de compétences mondiaux. La taille du marché des centres de compétences mondiaux en Amérique du Nord pour ce segment continue de s'élargir à mesure que les organisations établissent des pôles technologiques qui soutiennent la migration vers le cloud, la modernisation des applications et les opérations de cybersécurité. Ces fonctions bénéficient de la proximité des sièges sociaux, permettant une collaboration en temps réel sur les initiatives technologiques stratégiques et facilitant des cycles de prise de décision plus rapides pour les projets d'infrastructure critiques. La résilience du segment découle de cycles continus de renouvellement technologique qui nécessitent une expertise spécialisée dans des domaines émergents, tels que la conteneurisation, l'architecture en microservices et les cadres de sécurité à confiance zéro.

L'externalisation des processus de connaissance (KPO) émerge comme le segment à la croissance la plus rapide, avec un TCAC de 6,57 % jusqu'en 2031, signalant une évolution stratégique vers des capacités analytiques et de recherche à haute valeur ajoutée. Les organisations considèrent de plus en plus les centres de compétences mondiaux comme des actifs stratégiques pour la création de connaissances, plutôt que comme un moyen de réduction des coûts opérationnels. Cette évolution s'aligne sur l'évolution plus large du marché vers l'automatisation pilotée par l'IA, où les centres de compétences mondiaux servent de terrains d'expérimentation pour les initiatives d'hyperautomatisation combinant l'intelligence artificielle, l'automatisation robotique des processus et l'apprentissage automatique. La part de marché des centres de compétences mondiaux en Amérique du Nord pour les fonctions KPO s'élargit à mesure que les organisations reconnaissent que les processus de connaissance spécialisés offrent des avantages concurrentiels durables difficiles à reproduire, contrairement aux fonctions BPO traditionnelles qui font face à une pression de banalisation. L'accélération reflète également les exigences de conformité réglementaire, notamment dans les secteurs de la santé et des services financiers, où les processus de connaissance spécialisés nécessitent une expertise sectorielle et une familiarité avec les réglementations pertinentes.

Par modèle d'engagement : les modèles BOT hybrides reconfigurent l'externalisation traditionnelle

Les modèles captifs/en régie interne dominent le marché, représentant une part de 59,10 % en 2025, reflétant la préférence des organisations pour un contrôle direct sur les opérations stratégiques et la protection de la propriété intellectuelle. La taille du marché des centres de compétences mondiaux en Amérique du Nord pour les opérations captives continue de s'élargir à mesure que les organisations cherchent un plus grand contrôle sur les fonctions critiques et le développement de la propriété intellectuelle. Ces modèles offrent une flexibilité maximale pour les pivots stratégiques, la gestion des talents et l'intégration opérationnelle avec les fonctions d'entreprise. La dominance des modèles captifs reflète la maturité du marché, où les organisations comprennent la valeur stratégique à long terme du contrôle opérationnel direct, en particulier pour les fonctions qui stimulent la différenciation concurrentielle et la capacité d'innovation.

Les modèles hybrides Construire-Exploiter-Transférer devraient croître à un TCAC de 7,22 % jusqu'en 2031, représentant un changement fondamental dans la façon dont les organisations abordent l'établissement des centres de compétences mondiaux et la gestion des risques. Les modèles BOT modernes, qui évoluent désormais vers des modèles Construire-Exploiter-Transformer-Transférer (BOTT), se concentrent sur le développement des capacités plutôt que sur le développement de l'infrastructure, les prestataires concevant des modèles opérationnels en amont et exécutant des transformations numériques pendant la phase d'exploitation. La part de marché des centres de compétences mondiaux en Amérique du Nord pour les modèles hybrides s'élargit à mesure que les organisations recherchent des approches équilibrées qui offrent des capacités opérationnelles immédiates tout en préservant les options de contrôle stratégique à long terme. Ces modèles sont particulièrement bénéfiques pour les organisations nouvelles dans les opérations de centres de compétences mondiaux, car ils fournissent des voies structurées pour développer des capacités tout en atténuant les risques d'établissement et en accélérant le délai de création de valeur pour les initiatives stratégiques.

Par taille d'organisation : l'adoption par les PME démocratise l'accès aux centres de compétences mondiaux

Les grandes entreprises maintiennent une domination écrasante du marché, avec une part de 85,95 % en 2025, reflétant les exigences en capital et la complexité opérationnelle traditionnellement associées à l'établissement d'un centre de compétences mondial. La taille du marché des centres de compétences mondiaux en Amérique du Nord pour les opérations des grandes entreprises continue de s'élargir à mesure que les entreprises du Fortune 500 établissent plusieurs centres avec des fonctions spécialisées et des stratégies de distribution géographique. Ces organisations exploitent les centres de compétences mondiaux comme des actifs stratégiques pour la transformation numérique, l'accélération de l'innovation et l'acquisition de talents sur des marchés technologiques concurrentiels. La dominance des grandes entreprises reflète des schémas historiques dans lesquels l'établissement d'un centre de compétences mondial nécessitait des investissements en capital importants, une expertise spécialisée et une échelle opérationnelle que les organisations plus petites avaient du mal à atteindre.

Les petites et moyennes entreprises représentent le segment à la croissance la plus rapide, avec un TCAC de 8,31 % jusqu'en 2031, indiquant la démocratisation de l'accès aux centres de compétences mondiaux grâce à des modèles de services innovants et des plateformes technologiques. Cette trajectoire de croissance suggère des changements fondamentaux dans l'économie des centres de compétences mondiaux, où les architectures cloud natives, les plateformes d'automatisation et les modèles BOT permettent aux organisations plus petites d'accéder à des capacités captives auparavant réservées aux grandes entreprises. La part de marché des centres de compétences mondiaux en Amérique du Nord pour les opérations des PME s'élargit grâce aux modèles « Centre de compétences mondial en tant que service », qui fournissent des solutions clés en main sans les complexités traditionnelles de l'établissement d'un centre de compétences mondial. Ces plateformes exploitent une infrastructure partagée, des processus standardisés et des technologies d'automatisation pour offrir des capacités de centres de compétences mondiaux à des échelles économiquement viables pour les organisations plus petites. La tendance à la démocratisation reflète également la dynamique des talents, où les PME rivalisent pour des compétences spécialisées en offrant des opportunités de développement de carrière basées sur les centres de compétences mondiaux.

Par secteur d'activité : accélération dans la santé dans un contexte de dominance du secteur BFSI

Le secteur de la banque, des services financiers et de l'assurance maintient la plus grande part sectorielle à 35,88 % en 2025, reflétant l'adoption précoce par le secteur des modèles de centres de compétences mondiaux pour la conformité réglementaire, la gestion des risques et les opérations de service client. La taille du marché des centres de compétences mondiaux en Amérique du Nord pour les opérations BFSI continue de s'élargir à mesure que les institutions financières établissent des centres spécialisés pour la lutte contre le blanchiment d'argent, la détection des fraudes et les capacités de banque numérique. Ces fonctions bénéficient de la proximité des organismes de réglementation et des marchés financiers, permettant une surveillance de la conformité en temps réel et une adaptation plus rapide aux changements réglementaires. La dominance du secteur reflète l'importance stratégique des opérations technologiques dans le secteur des services financiers, où les capacités numériques stimulent de plus en plus la différenciation concurrentielle et améliorent l'expérience client.

La santé et les sciences de la vie émergent comme le secteur à la croissance la plus rapide, avec un TCAC de 7,06 % jusqu'en 2031, porté par la complexité réglementaire, les exigences de résidence des données et les besoins en expertise sectorielle spécialisée. La part de marché des centres de compétences mondiaux en Amérique du Nord pour les opérations de santé s'élargit à mesure que les organisations établissent des centres spécialisés pour la gestion des données cliniques, la technologie réglementaire et les solutions de santé numérique. La croissance du secteur est portée par les applications d'IA et d'apprentissage automatique dans la découverte de médicaments, l'imagerie médicale et la médecine personnalisée, qui nécessitent une collaboration étroite entre les experts cliniques et les équipes technologiques. Les centres de compétences mondiaux dans le domaine de la santé servent de plus en plus de centres d'innovation pour les plateformes de télémédecine et la technologie réglementaire, permettant aux organisations de naviguer dans des exigences de conformité complexes tout en accélérant les cycles de développement de produits. La trajectoire de croissance du secteur suggère que l'expertise sectorielle spécialisée devient un facteur de différenciation clé dans les propositions de valeur des centres de compétences mondiaux.

Analyse géographique

Les États-Unis exercent une domination écrasante du marché avec une part de 84,10 % en 2025, reflétant leur rôle de principal centre de demande pour les services des centres de compétences mondiaux et d'emplacement privilégié pour les opérations captives axées sur l'innovation. La taille du marché des centres de compétences mondiaux en Amérique du Nord aux États-Unis continue de s'élargir à mesure que les organisations établissent des centres spécialisés pour l'intelligence artificielle, la cybersécurité et les fonctions d'analytique avancée qui nécessitent la proximité des décideurs d'entreprise et des écosystèmes technologiques. Les principaux pôles de centres de compétences mondiaux, notamment Austin, Chicago et la région de la Baie, bénéficient de partenariats universitaires et de communautés technologiques établies qui facilitent l'acquisition de talents. Le marché américain bénéficie également de cadres de protection de la propriété intellectuelle qui inspirent confiance aux organisations établissant des opérations stratégiques. Cependant, les pressions sur les coûts dans les villes de premier rang entraînent une dispersion géographique, avec des marchés secondaires comme Nashville, Denver et Phoenix qui émergent comme des alternatives équilibrant la disponibilité des talents avec l'économie opérationnelle.

Le Canada représente une opportunité de croissance stratégique, tirant parti des avantages de sa politique d'immigration et des incitations gouvernementales pour attirer des talents internationaux et des investissements dans les centres de compétences mondiaux. La stratégie du pays visant à attirer les titulaires de visa H-1B déplacés par l'incertitude liée à l'immigration aux États-Unis a créé des viviers de talents à Toronto, Vancouver et Montréal qui rivalisent avec les destinations offshore traditionnelles en termes de disponibilité des compétences et de compétitivité des coûts. La part de marché des centres de compétences mondiaux en Amérique du Nord pour les opérations canadiennes s'élargit à mesure que les organisations établissent des centres spécialisés pour l'intelligence artificielle, la science des données et les fonctions de cybersécurité qui bénéficient des institutions de recherche du pays et des programmes de soutien gouvernementaux. Les centres de compétences mondiaux canadiens bénéficient d'un alignement culturel avec les pratiques commerciales américaines, de taux de change favorables et de programmes gouvernementaux qui soutiennent l'établissement de centres d'innovation. L'environnement réglementaire, notamment les cadres de confidentialité des données et les normes de cybersécurité, s'aligne sur les exigences américaines tout en offrant une flexibilité opérationnelle que les emplacements offshore ne peuvent pas égaler.

Le Mexique émerge comme la géographie à la croissance la plus rapide, avec un TCAC de 6,98 % jusqu'en 2031, porté par les tendances du nearshoring, la compétitivité des coûts de main-d'œuvre et les investissements stratégiques dans l'infrastructure technologique. La taille du marché des centres de compétences mondiaux en Amérique du Nord au Mexique continue de s'élargir à mesure que les organisations établissent des centres spécialisés pour le développement de logiciels, les services numériques et les opérations d'expérience client qui bénéficient de la main-d'œuvre bilingue du pays et de l'alignement des fuseaux horaires. L'établissement par Micron Technology d'un centre d'ingénierie et d'opérations à Guadalajara illustre cette évolution, avec un accent sur le développement de produits DRAM et les opérations informatiques. [4]Autores AméricaEconomía.com, "Micron Technology ouvrira un nouveau centre d'ingénierie et d'opérations au Mexique," americaeconomia.com. L'investissement de 5 milliards USD d'AWS dans l'infrastructure mexicaine valide davantage le potentiel du pays en tant que pôle technologique stratégique capable de soutenir des opérations avancées de centres de compétences mondiaux. L'affinité culturelle du Mexique avec les pratiques commerciales américaines crée des propositions de valeur convaincantes pour les organisations cherchant des alternatives nearshore aux modèles offshore traditionnels. La trajectoire de croissance du pays suggère qu'il jouera un rôle de plus en plus important dans les stratégies des centres de compétences mondiaux nord-américains, à mesure que les organisations équilibrent l'optimisation des coûts avec la proximité opérationnelle.

Paysage concurrentiel

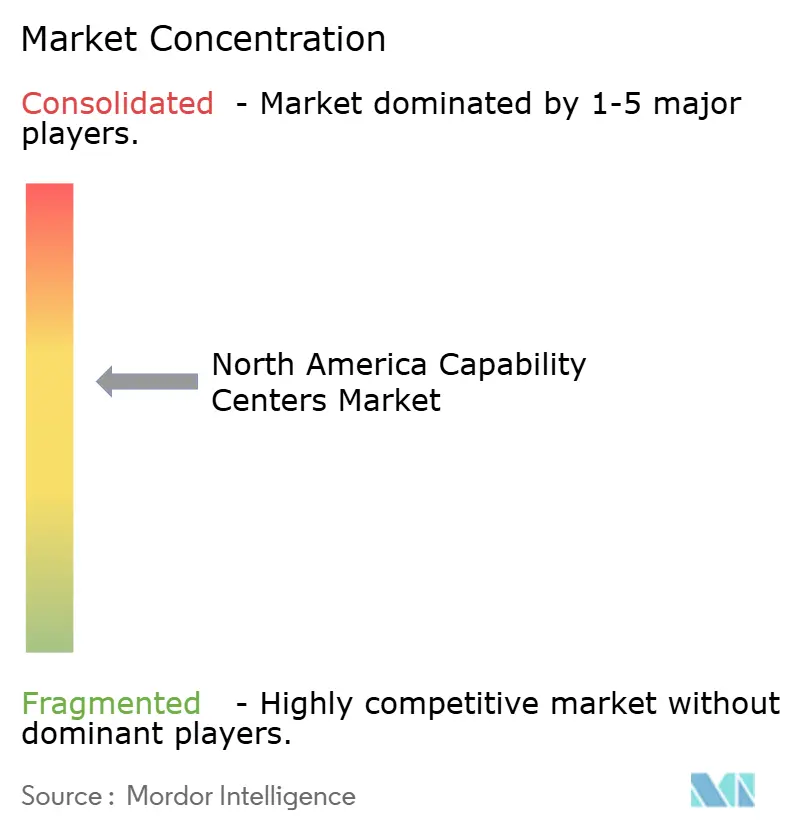

Le marché des centres de compétences mondiaux en Amérique du Nord présente une fragmentation modérée, avec des prestataires de services indiens établis en concurrence avec des cabinets de conseil mondiaux et des spécialistes régionaux émergents. Les leaders offshore traditionnels, notamment TCS, Infosys, Cognizant et Wipro, exploitent leurs capacités de livraison mondiale et leurs relations clients établies pour étendre leurs opérations en Amérique du Nord, tandis que les géants du conseil comme Accenture, Deloitte et Capgemini se positionnent comme des partenaires de transformation stratégique. La concurrence sur le marché des centres de compétences mondiaux en Amérique du Nord reflète une évolution de l'externalisation axée sur les coûts vers le développement de capacités stratégiques, où le succès dépend de l'expertise sectorielle, de la capacité d'innovation et de l'alignement culturel plutôt que du seul arbitrage de main-d'œuvre. L'investissement de 250 millions USD d'Accenture dans les capacités des centres de compétences mondiaux et les partenariats avec des prestataires spécialisés illustrent la façon dont les leaders du marché combinent la croissance organique avec des acquisitions stratégiques pour constituer des portefeuilles de services complets.

Des opportunités de niches émergent dans des secteurs spécialisés comme la santé, la fabrication avancée et la cybersécurité, où l'expertise sectorielle crée des avantages concurrentiels durables. L'essor des spécialistes du modèle Construire-Exploiter-Transférer et des prestataires régionaux qui se concentrent exclusivement sur les marchés nord-américains crée de nouvelles dynamiques concurrentielles, car ces organisations offrent un alignement culturel et une proximité géographique que les prestataires mondiaux peinent à égaler. La distribution des parts de marché des centres de compétences mondiaux en Amérique du Nord récompense de plus en plus les prestataires qui démontrent des résultats commerciaux mesurables plutôt que des indicateurs opérationnels, reflétant la sophistication des clients et l'importance stratégique des opérations des centres de compétences mondiaux dans les initiatives de transformation numérique des entreprises. L'adoption technologique devient un facteur de différenciation clé, les principaux prestataires investissant dans l'automatisation pilotée par l'IA, les plateformes d'hyperautomatisation et les architectures cloud natives qui permettent une prestation de services supérieure et une efficacité opérationnelle.

Le paysage concurrentiel continue d'évoluer à mesure que les frontières traditionnelles entre les prestataires de services, les cabinets de conseil et les entreprises technologiques deviennent de plus en plus floues. Les intégrateurs de systèmes mondiaux élargissent leurs capacités de livraison en Amérique du Nord grâce à des acquisitions stratégiques et des investissements dans les talents, tandis que des entreprises boutique spécialisées se taillent des niches dans les domaines technologiques émergents et les solutions spécifiques à chaque secteur. Le marché des centres de compétences mondiaux en Amérique du Nord connaît une concurrence intensifiée à mesure que les organisations recherchent des partenaires qui combinent expertise technologique, connaissance sectorielle et alignement culturel. Les alliances stratégiques entre prestataires mondiaux et régionaux créent de nouveaux modèles de services qui équilibrent les avantages de l'échelle avec la connaissance du marché local et la proximité avec les clients. Le marché récompense les prestataires qui démontrent une capacité d'innovation, des capacités de développement des talents et un alignement stratégique avec les objectifs commerciaux des clients, plutôt que de se concentrer uniquement sur l'optimisation des coûts.

Leaders du secteur des centres de compétences mondiaux en Amérique du Nord

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Capgemini SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Dark Matter Technologies a lancé un centre de compétences mondial de 140 000 pieds carrés à Hyderabad pour servir plus de 900 entreprises aux États-Unis, au Canada, en Afrique et en Australie, avec un accent sur les capacités d'intelligence artificielle, d'apprentissage automatique, de cloud computing et de cybersécurité. L'entreprise prévoit une croissance de 2 à 3 fois de ses effectifs en Inde et s'est engagée sur un bail de cinq ans pour un site supplémentaire à Bhubaneswar pouvant accueillir 700 à 800 employés.

- Décembre 2024 : Inductus Global Capability Center a rapporté que l'Inde accueille environ 1 800 centres de compétences mondiaux, représentant 50 % du total mondial, avec un effectif total de 1,9 million de personnes et des revenus pour l'exercice 2024 de 64,6 milliards USD, représentant une croissance de 40 % d'une année sur l'autre. Le rapport a souligné que 66 % de ces centres de compétences mondiaux servent des entreprises basées aux États-Unis, les États-Unis comptant 1 250 centres et le Canada 30 centres.

- Août 2024 : Charles Schwab a sélectionné Hyderabad pour son premier centre de développement technologique en Inde, à la suite de discussions entre des responsables du gouvernement du Telangana et des dirigeants de Schwab au siège social de l'entreprise à Dallas. Le centre se concentrera sur le développement technologique et les opérations pour soutenir les activités nord-américaines de Schwab. Les recrutements devraient s'accélérer à l'automne 2024, avec l'objectif d'atteindre plus de 100 membres d'équipe d'ici la fin de l'année.

Périmètre du rapport sur le marché des centres de compétences mondiaux en Amérique du Nord

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement de logiciels, à la gestion du cloud et de l'infrastructure, à la cybersécurité, à l'analytique des données et à l'IA/apprentissage automatique ; (ii) le segment ingénierie/R&D externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, au jumeau numérique/simulation ; (iii) le segment de gestion des processus métier (BPM) est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment d'externalisation des processus de connaissance (KPO) est limité à l'étude de marché et aux analyses, à la gestion des risques et à la conformité, au soutien juridique et réglementaire, au soutien à la stratégie et au conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride Construire-Exploiter-Transférer (BOT) est limité à la coentreprise/partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie/R&D externalisée |

| Gestion des processus métier (BPM) |

| Externalisation des processus de connaissance (KPO) |

| Captif (en régie interne) |

| Construire-Exploiter-Transférer (BOT) |

| Construire-Exploiter-Transférer hybride (BOT) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et TI |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs d'activité |

| États-Unis |

| Canada |

| Mexique |

| Par fonction/compétence | Technologies de l'information (TI) et services numériques |

| Ingénierie/R&D externalisée | |

| Gestion des processus métier (BPM) | |

| Externalisation des processus de connaissance (KPO) | |

| Par modèle d'engagement | Captif (en régie interne) |

| Construire-Exploiter-Transférer (BOT) | |

| Construire-Exploiter-Transférer hybride (BOT) | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité | Banque, services financiers et assurance (BFSI) |

| Télécommunications et TI | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs d'activité | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quels sont les principaux avantages des centres de compétences mondiaux en mode proche par rapport aux modèles offshore traditionnels ?

Les centres de compétences mondiaux en mode proche offrent une collaboration en temps réel dans des fuseaux horaires similaires, un alignement culturel, des déplacements plus faciles pour les réunions en personne et une meilleure conformité en matière de résidence des données. Les centres de compétences mondiaux du Mexique devraient croître à un TCAC de 6,98 % jusqu'en 2031, portés par ces avantages, ainsi que par des talents bilingues à des coûts compétitifs.

Comment les modèles Construire-Exploiter-Transférer évoluent-ils dans le paysage des centres de compétences mondiaux ?

Les modèles BOT traditionnels évoluent vers des approches Construire-Exploiter-Transformer-Transférer (BOTT) qui se concentrent sur le développement des capacités plutôt que sur la seule infrastructure. Ces modèles hybrides devraient croître à un TCAC de 7,22 % jusqu'en 2031, car ils offrent des capacités opérationnelles immédiates tout en préservant les options de contrôle stratégique à long terme.

Quels secteurs stimulent la croissance des centres de compétences mondiaux en Amérique du Nord ?

La banque, les services financiers et l'assurance dominent avec une part de marché de 35,88 %, tandis que la santé et les sciences de la vie constituent le secteur à la croissance la plus rapide, avec un TCAC de 7,06 % jusqu'en 2031. La croissance dans le domaine de la santé est portée par la complexité réglementaire, les exigences de résidence des données et les besoins en expertise sectorielle spécialisée dans des domaines tels que la gestion des données cliniques et les solutions de santé numérique.

Comment les PME participent-elles au marché des centres de compétences mondiaux en Amérique du Nord ?

Les PME représentent le segment à la croissance la plus rapide, avec un TCAC de 8,31 % jusqu'en 2031, porté par les modèles « Centre de compétences mondial en tant que service » qui fournissent des solutions clés en main sans les complexités de l'établissement traditionnel. Les architectures cloud natives, les plateformes d'automatisation et les modèles BOT permettent aux organisations plus petites d'accéder à des capacités captives auparavant réservées aux entreprises du Fortune 500.

Quel impact les incitations gouvernementales ont-elles sur les décisions de localisation des centres de compétences mondiaux ?

Les programmes gouvernementaux, tels que la loi CHIPS and Science Act des États-Unis, le financement des moteurs d'innovation régionaux de la NSF et le Programme de visa pour démarrage d'entreprise du Canada, fournissent des subventions, des remboursements de charges salariales et des permis accélérés qui abaissent les barrières à l'entrée pour les fonctions avancées des centres de compétences mondiaux. Ces incitations passent de la création d'emplois générique à la construction d'écosystèmes d'innovation durables qui attirent des opérations de centres de compétences mondiaux à haute valeur ajoutée.

Quels défis les centres de compétences mondiaux nord-américains rencontrent-ils par rapport aux emplacements offshore ?

Les centres de compétences mondiaux nord-américains font face à des coûts immobiliers commerciaux de 150 à 300 USD par pied carré dans les grandes villes, à l'incertitude de la politique d'immigration affectant la mobilité des talents, à une concurrence intense pour les talents numériques de la part des géants technologiques, et à des défis d'intégration culturelle dans les modèles hybrides. Ces facteurs poussent les organisations vers des marchés secondaires, tels qu'Austin, Nashville et Montréal, qui équilibrent la disponibilité des talents avec des structures de coûts durables.

Dernière mise à jour de la page le: